Global Grain Storage And Silos Storage Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.90 Billion

USD

3.07 Billion

2025

2033

USD

1.90 Billion

USD

3.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.90 Billion | |

| USD 3.07 Billion | |

| % | |

|

Marktsegmentierung für globale Getreidelagerung und Silos (Lagersysteme) nach Typ (Flachbodensilos, Trichtersilos, Getreidebehälter und Sonstige), Lagerkapazität (bis zu 1.000 Tonnen, 1.000 bis 5.000 Tonnen und über 5.000 Tonnen), Material (Stahl, Aluminium, Holz und Sonstige), Endverwendung (Landwirtschaft/Primärproduzenten (direkt auf dem Bauernhof), Futtermittelwerke und Tierfutterhersteller, Getreideverarbeitungsanlagen, Hafen- und Massengutterminals sowie Lebensmittel- und Getränkehersteller), Betriebsart (manuell, halbautomatisch und automatisch) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Getreidelagerung und Silos (Lagersysteme) und wie hoch ist die Wachstumsrate?

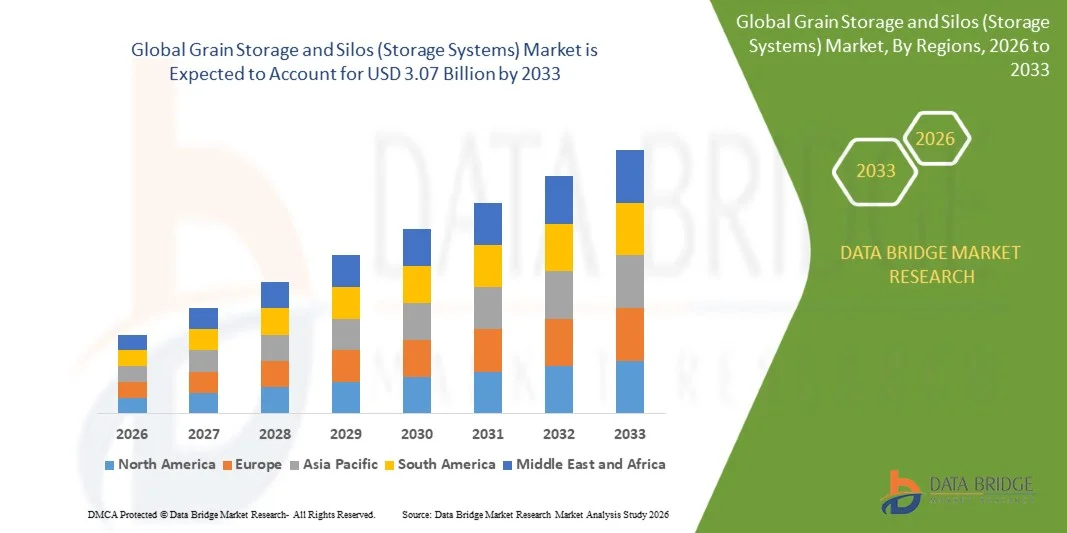

- Der globale Markt für Getreidelagerung und Silos (Lagersysteme) hatte im Jahr 2025 einen Wert von 1,90 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird durch den steigenden Bedarf an sicherer, langfristiger Getreidekonservierung, die zunehmende Verbreitung mechanisierter und moderner Lagersysteme sowie die wachsende Nachfrage nach Schüttgutlagerlösungen in der Landwirtschaft, der Müllerei und der Lebensmittelverarbeitung angetrieben.

- Das rasante Wachstum des globalen Getreidehandels, steigende Nachernteverluste, die Ausweitung der kommerziellen Landwirtschaft und Investitionen in automatisierte Lagerinfrastruktur stärken die Marktexpansion zusätzlich.

- Der zunehmende Fokus auf Ernährungssicherheit, effiziente Getreideverarbeitung und die Reduzierung von Verderb treibt Regierungen und private Akteure weiterhin in Richtung fortschrittlicher, silobasierter Lagerlösungen.

Was sind die wichtigsten Erkenntnisse zum Markt für Getreidelagerung und Silos (Lagersysteme)?

- Die zunehmende Verbreitung von Flachboden- und Trichtersilos, unterstützt durch die fortschreitende Mechanisierung der Landwirtschaft und den wachsenden Bedarf an Getreidelagerung mit hoher Kapazität in den Entwicklungsländern, schafft bedeutende Marktchancen.

- Die zunehmenden Investitionen in die Lebensmittelverarbeitung, Futtermittelwerke und Getreideumschlagsanlagen, verbunden mit dem Trend zu automatisierten und intelligenten Überwachungssystemen, beschleunigen weiterhin die langfristige Marktnachfrage.

- Der asiatisch-pazifische Raum dominierte den Markt für Getreidelagerung und Silos (Lagersysteme) mit dem größten Umsatzanteil von 35,57 % im Jahr 2025. Treiber dieser Entwicklung waren die hohe landwirtschaftliche Produktion, steigende Getreideexporte, der rasche Ausbau der Infrastruktur für die Massenlagerung und die umfassende Modernisierung der Getreideverarbeitungssysteme in China, Indien, Australien und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,45 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Einführung automatisierter Getreidefördersysteme, die zunehmende Modernisierung der landwirtschaftlichen Lagerhaltung und steigende Investitionen in Stahlsilos mit großer Kapazität in den USA und Kanada.

- Das Segment der Flachbodensilos dominierte den Markt mit einem Anteil von 41,3 % im Jahr 2025. Dies ist auf die hohe Akzeptanz in großen landwirtschaftlichen Betrieben, bei kommerziellen Getreidehändlern und Exportterminals zurückzuführen, da sie über ein hohes Fassungsvermögen, Kosteneffizienz und Eignung für die Langzeitlagerung von Getreide, Hülsenfrüchten und Ölsaaten verfügen.

Berichtsgegenstand und Marktsegmentierung für Getreidelagerung und Silos (Lagersysteme)

|

Attribute |

Getreidelagerung & Silos (Lagersysteme) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Getreidelagerung und Silos (Lagersysteme)?

„ Zunehmender Trend hin zu automatisierten, hochkapazitiven und intelligenten Getreidelagerlösungen “

- Der Markt für Getreidelagerung und Silos (Lagersysteme) verzeichnet eine starke Akzeptanz von automatisierten, hochkapazitiven und IoT-fähigen Silos, die darauf ausgelegt sind, die Getreidequalität zu verbessern, Nachernteverluste zu reduzieren und die Lagereffizienz für landwirtschaftliche Betriebe, Getreideverarbeiter und gewerbliche Getreidehändler zu optimieren.

- Hersteller führen intelligente Überwachungssysteme, ferngesteuerte Belüftung, Temperatur- und Feuchtigkeitsüberwachung sowie fortschrittliche Materialdesigns wie verzinkten Stahl und verstärktes Aluminium ein, um die Langlebigkeit und Betriebssicherheit zu verbessern.

- Der zunehmende Fokus auf kosteneffiziente, hochvolumige und langlebige Silos führt zu deren verstärktem Einsatz in landwirtschaftlichen Betrieben, Hafenterminals, Getreidehandelszentren und großen Lebensmittelverarbeitungsbetrieben.

- Führende Unternehmen wie AGI, Sukup, Brock Grain Systems und Silos Córdoba haben beispielsweise ihre Silosysteme mit Echtzeit-Getreidezustandsüberwachung, automatisierter Getreideflusssteuerung und integrierter Getreidemanagement-Software modernisiert.

- Die steigende Nachfrage nach Spitzenlastumschlag, schnellerem Getreidetransport und kontaminationsfreier Lagerung beschleunigt den Wandel hin zu fortschrittlichen, leistungsstarken Silosystemen.

- Mit dem globalen Wachstum der Getreideproduktion und dem steigenden Bedarf an Ernährungssicherheit bleiben intelligente Getreidelager- und Silosysteme unerlässlich für eine skalierbare, sichere und energieeffiziente Getreidekonservierung.

Was sind die wichtigsten Triebkräfte des Marktes für Getreidelagerung und Silos (Lagersysteme)?

- Die steigende Nachfrage nach effizienter Nacherntebehandlung von Getreide, bedingt durch die zunehmende Produktion von Weizen, Mais, Sojabohnen und Reis, beschleunigt die Einführung moderner Silos in der Landwirtschaft und im kommerziellen Getreidehandel.

- Beispielsweise haben führende Unternehmen wie AGI, Sioux Steel und Symaga im Jahr 2025 ihre Siloportfolios mit größeren Speicherkapazitäten, verbesserter Materialfestigkeit und digitalen Überwachungstechnologien aufgerüstet, um den globalen Anforderungen an die Getreidelagerung gerecht zu werden.

- Die zunehmende Verbreitung mechanisierter Landwirtschaft, Programme zur Ernährungssicherung und großflächige Getreidebeschaffungssysteme in den USA, Europa, im asiatisch-pazifischen Raum und in Schwellenländern treibt die Installationsraten von Silos in die Höhe.

- Fortschritte bei Belüftungssystemen, Automatisierung, korrosionsbeständigen Materialien und luftdichten Versiegelungstechnologien haben die Lagerleistung deutlich verbessert und den Getreideverderb reduziert.

- Der zunehmende Fokus auf die Reduzierung von Nachernteverlusten, die Verbesserung der Getreidequalität und die Unterstützung exportorientierter Getreideverarbeitung führt zu einer starken Nachfrage nach Lagerlösungen mit hoher Kapazität.

- Unterstützt durch steigende Investitionen in die Landwirtschaft, staatliche Programme zur Modernisierung von Lagerhäusern und die Ausweitung des Getreidehandels im Privatsektor, wird für den Markt für Getreidelagerung und Silos (Lagersysteme) ein starkes langfristiges Wachstum erwartet.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für Getreidelagerung und Silos (Lagersysteme)?

- Die hohen Kosten für großvolumige Metallsilos, fortschrittliche Automatisierungssysteme und digitale Überwachungstechnologien schränken die Akzeptanz bei Klein- und Mittelbauern in Entwicklungsländern ein.

- Beispielsweise erhöhten im Zeitraum 2024–2025 Schwankungen der Stahl- und Aluminiumpreise, Unterbrechungen der Lieferkette und höhere Installationskosten die Gesamtkosten für den Bau und die Beschaffung von Silos für viele Getreidelagerunternehmen.

- Die Komplexität bei der Verwaltung großer Getreidebestände, der Instandhaltung von Belüftungssystemen und der Verhinderung von feuchtigkeitsbedingtem Verderb erhöht den Bedarf an qualifizierten Fachkräften und regelmäßigen technischen Schulungen.

- Das geringe Bewusstsein in ländlichen Regionen für moderne Lagersysteme, die Vorteile der Getreidequalitätsüberwachung und die langfristige Kosteneffizienz verlangsamt den Übergang von traditionellen Lagermethoden zu fortschrittlichen Silos.

- Die Konkurrenz durch traditionelle Lagerhäuser, provisorische Getreidesäcke und kostengünstige Lagerstrukturen übt Preisdruck auf die Silohersteller aus und verringert die Marktdurchdringung in einkommensschwachen Agrarregionen.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Unternehmen auf kostenoptimierte Konstruktionen, modulare Silostrukturen, Schulungsprogramme und erschwingliche intelligente Überwachungslösungen, um die weltweite Akzeptanz von Getreidelagerung und Silos (Lagersystemen) zu steigern.

Wie ist der Markt für Getreidelagerung und Silos (Lagersysteme) segmentiert?

Der Markt ist segmentiert nach Typ, Speicherkapazität, Material, Endverwendung und Betriebsart .

• Nach Typ

Der Markt für Getreidelagerung und Silos (Lagersysteme) ist in Flachbodensilos, Trichtersilos, Getreidebehälter und Sonstige unterteilt. Das Segment der Flachbodensilos dominierte den Markt mit einem Anteil von 41,3 % im Jahr 2025. Dies ist auf die hohe Akzeptanz bei großen landwirtschaftlichen Betrieben, Getreidehändlern und Exportterminals zurückzuführen, da sie über ein hohes Fassungsvermögen verfügen, kosteneffizient sind und sich für die Langzeitlagerung von Getreide, Hülsenfrüchten und Ölsaaten eignen. Ihre Anpassungsfähigkeit an die automatische Reinigung, Belüftung und Begasung stärkt die Nutzung bei Betreibern von Großlagern zusätzlich.

Das Segment der Trichtersilos wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Gründe hierfür sind die steigende Nachfrage nach kurzfristiger Lagerung, schnellerer Getreideentladung und einfacher Getreideflusskontrolle. Der zunehmende Einsatz in Futtermühlen, Getreideverarbeitungsbetrieben und kleinen bis mittleren landwirtschaftlichen Betrieben trägt maßgeblich zur schnellen Marktdurchdringung bei. Da die globalen Anforderungen an die Getreideverarbeitung steigen, wird für beide Segmente eine starke langfristige Akzeptanz erwartet.

• Nach Speicherkapazität

Der Markt ist in drei Segmente unterteilt: bis zu 1.000 Tonnen, 1.000 bis 5.000 Tonnen und über 5.000 Tonnen. Das Segment von 1.000 bis 5.000 Tonnen dominierte den Markt mit einem Anteil von 46,7 % im Jahr 2025, da Silos mittlerer Kapazität von Getreidehändlern, Genossenschaften, Mühlen und mittelgroßen bis großen landwirtschaftlichen Betrieben bevorzugt werden. Sie bieten optimale Lagerflexibilität, unterstützen die Schüttgutlagerung und sind mit automatisierten Belüftungs-, Misch- und Fördersystemen kompatibel.

Das Segment über 5.000 Tonnen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind der zunehmende Ausbau von Hafenterminals, die steigende Zahl von Getreideexporteuren, große Verarbeitungsanlagen und staatliche Lebensmittelreserveprogramme. Wachsende Getreidehandelsmengen, eine zunehmende Wettbewerbsfähigkeit im Export und die wachsende Abhängigkeit von großen Siloanlagen zur Langzeitkonservierung beschleunigen die Verbreitung dieses Segments.

• Nach Material

Der Markt für Getreidelager und Silos (Lagersysteme) ist in die Segmente Stahl, Aluminium, Holz und Sonstige unterteilt. Stahl dominierte den Markt mit einem Anteil von 58,4 % im Jahr 2025. Dies ist auf seine überlegene Festigkeit, lange Lebensdauer, Korrosionsbeständigkeit und Eignung für Lagerstrukturen mit hoher Kapazität und automatisierte Systeme zurückzuführen. Stahlsilos bieten strukturelle Stabilität für Belüftungssysteme, Temperatursensoren und Getreideförderanlagen und sind daher die erste Wahl für kommerzielle Lagerumgebungen.

Das Segment Aluminium wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist das steigende Interesse an leichten, rostbeständigen und energieeffizienten Silokonstruktionen, insbesondere in feuchten Klimazonen. Aluminiumsilos minimieren die Wartungskosten, erhöhen die Betriebssicherheit und gewinnen zunehmend an Bedeutung bei Lebensmittelverarbeitern und Getreideumschlagplätzen in Küstenregionen. Die steigende Nachfrage nach langlebigen und nachhaltigen Lagermaterialien treibt das Wachstum dieses Segments zusätzlich an.

• Nach Endverwendung

Der Markt ist in Landwirtschaft/Primärproduzenten (direkte landwirtschaftliche Betriebe), Futtermittelwerke und Tierfutterhersteller, Getreideverarbeitungsanlagen, Hafen- und Massengutterminals sowie Lebensmittel- und Getränkeverarbeiter unterteilt. Das Segment Landwirtschaft/Primärproduzenten dominierte den Markt mit einem Anteil von 39,1 % im Jahr 2025, da landwirtschaftliche Betriebe zunehmend Lagersilos einsetzen, um die Abhängigkeit von externen Lagern zu verringern, Nachernteverluste zu minimieren und die Getreidequalität trotz saisonaler Preisschwankungen zu erhalten. Der Einsatz neuer Technologien, die zunehmende Mechanisierung der Landwirtschaft und der Ausbau betriebsinterner Getreideverarbeitungssysteme stärken die Marktführerschaft dieses Segments.

Das Segment der Hafen- und Massengutterminals wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Getreideexportmengen, die wachsende weltweite Nachfrage nach Getreidelieferungen und der Bedarf an automatisierten Siloanlagen mit hoher Kapazität. Investitionen in die Modernisierung der Hafeninfrastruktur und digitale Getreidemanagementsysteme beschleunigen das Segmentwachstum zusätzlich.

• Nach Operationsart

Der Markt für Getreidelagerung und Silos (Lagersysteme) ist in manuelle, halbautomatische und automatische Systeme unterteilt. Das Segment der halbautomatischen Systeme dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2025, da es die optimale Balance zwischen Betriebskontrolle, Kosteneffizienz und Produktivität bietet. Halbautomatische Silos werden aufgrund ihrer Kompatibilität mit Fördersystemen, Belüftungsventilatoren und Temperaturüberwachungsmodulen von mittleren und großen Getreideverarbeitungsbetrieben bevorzugt.

Das Segment der automatisierten Lagersysteme wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die steigende Nachfrage nach vollständig digitalisierten Getreidelagersystemen, IoT-basierter Überwachung, Fernsteuerung, automatisiertem Getreideflussmanagement und KI-gestützter Qualitätsbewertung. Zunehmender Fachkräftemangel, der Bedarf an einer permanenten Getreideüberwachung und der Ausbau großer Silokomplexe beschleunigen die weltweite Einführung vollautomatisierter Lagersysteme.

Welche Region hält den größten Anteil am Markt für Getreidelagerung und Silos (Lagersysteme)?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 35,57 % den Markt für Getreidelagerung und -silos (Lagersysteme). Treiber dieser Entwicklung waren die hohe landwirtschaftliche Produktion, steigende Getreideexporte, der rasche Ausbau der Infrastruktur für Schüttgutlagerung und die umfassende Modernisierung von Getreideförderanlagen in China, Indien, Australien und Südostasien. Starke staatliche Investitionen in die Ernährungssicherheit, die steigende Nachfrage nach Stahlsilos mit hoher Kapazität und die zunehmende Verbreitung mechanisierter Getreideförderanlagen sind Schlüsselfaktoren für die Marktführerschaft. Der Ausbau von Lagernetzwerken, steigende Handelsvolumina mit Getreide und der wachsende Fokus auf die Reduzierung von Nachernteverlusten stärken die regionale Dominanz zusätzlich.

- Führende Länder im asiatisch-pazifischen Raum bauen weiterhin Stahlsiloanlagen, Automatisierungssysteme, Echtzeit-Getreideüberwachungstechnologien und großflächige Lageranlagen aus, wodurch die betriebliche Effizienz gesteigert und die regionalen Kapazitäten gestärkt werden.

- Die hohe landwirtschaftliche Produktion der Region, ihre strategische Exportposition und die staatlich geförderten Modernisierungen der Getreideinfrastruktur festigen ihre langfristige Marktführerschaft.

Markteinblicke für Getreidelagerung und Silos in China (Lagersysteme).

China ist der größte Getreidelieferant im asiatisch-pazifischen Raum. Dies wird durch umfangreiche Getreidereserveprogramme, die rasche Modernisierung der ländlichen Lagerinfrastruktur und kontinuierliche Investitionen in Stahlsilos, automatisierte Verladesysteme und Getreideterminals mit hoher Kapazität ermöglicht. Starke staatliche Initiativen zur Minimierung von Nachernteverlusten und zur Sicherung nationaler Lebensmittelreserven kurbeln die Marktnachfrage weiter an. Der Ausbau von Handels- und Verarbeitungsanlagen für Getreide stärkt das Wachstum zusätzlich.

Markteinblicke für Getreidelagerung und Silos in Japan (Lagersysteme).

Japan verzeichnet ein stetiges Wachstum dank seines Fokus auf hochwertige Getreideförderanlagen, technologisch fortschrittliche Siloautomatisierungslösungen und die Modernisierung von Lagereinrichtungen in Lebensmittelverarbeitungsbetrieben und Hafenterminals. Die zunehmende Verbreitung korrosionsbeständiger Silos, Temperaturregelungssysteme und fortschrittlicher Überwachungstechnologien unterstützt die langfristige Marktentwicklung. Steigende Nachfrage nach Premiumgetreide und eine verbesserte Effizienz der Lieferkette fördern Systemmodernisierungen im ganzen Land.

Markteinblicke für Getreidelagerung und Silos (Lagersysteme) in Indien

Indien entwickelt sich zu einem Wachstumsmarkt, angetrieben durch staatliche Programme zum Ausbau der Getreidelagerkapazitäten, steigende Getreidebeschaffungen und die umfassende Modernisierung veralteter Lagerhäuser. Die rasche Verbreitung von Stahlsilos, unterstützt von der Food Corporation of India (FCI), privaten Unternehmen und Agrartechnologie-Startups, trägt weiterhin zur Marktdurchdringung bei. Steigende Getreideexporte, der wachsende Bedarf an wissenschaftlichen Lagermethoden und die zunehmende Mechanisierung der Landwirtschaft verstärken die landesweite Nachfrage zusätzlich.

Markteinblicke für Getreidelagerung und Silos (Lagersysteme) in Südkorea

Südkorea trägt aufgrund der steigenden Nachfrage nach automatisierten Getreidelagern, der Modernisierung von Futtermühlen und des zunehmenden Bedarfs an hocheffizienten Silos für die Tierproduktion stetig zum Marktwachstum bei. Wachsende Getreideimporte, der Ausbau der Lagerkapazitäten in Häfen und die Einführung intelligenter Bestandsüberwachungssysteme treiben das Marktwachstum an. Technologische Innovationen und eine starke Lebensmittelverarbeitungsindustrie sichern weiterhin eine anhaltende Nachfrage in der gesamten Region.

Markt für Getreidelagerung und Silos in Nordamerika (Lagersysteme) – am schnellsten wachsende Region

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,45 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Einführung automatisierter Getreidefördersysteme, die zunehmende Modernisierung der landwirtschaftlichen Lager und steigende Investitionen in Stahlsilos mit hoher Kapazität in den USA und Kanada. Der Ausbau von Getreidespeichern, die starke Nachfrage nach temperatur- und feuchtigkeitskontrollierter Getreidelagerung sowie der zunehmende Ersatz veralteter Infrastruktur tragen zum rasanten Marktwachstum bei. Fortschrittliche Technologien wie IoT-basierte Getreideüberwachung, ferngesteuerte Belüftung, robotergestützte Entladesysteme und intelligente Silomanagement-Plattformen beschleunigen die Einführung dieser Technologien bei kleinen und großen Erzeugern.

Markteinblicke für Getreidelagerung und Silos (Lagersysteme) in den USA

Die USA sind der größte Getreideproduzent Nordamerikas. Gründe hierfür sind die hohe landwirtschaftliche Produktion, die umfangreichen Getreideexporte und der rasche Übergang zu modernen, korrosionsbeständigen und leistungsstarken Silosystemen. Die zunehmende Installation von Flachbodensilos, Trichtersilos und automatisierten Getreidemanagementsystemen bei landwirtschaftlichen Genossenschaften, kommerziellen Lagerbetreibern, Futtermühlen und Hafenterminals treibt die Nachfrage an. Starke Investitionen in die Infrastruktur für die Nacherntebehandlung, fortschrittliche Feuchtigkeitsregulierungstechnologien und intelligente Bestandsüberwachungssysteme fördern das Marktwachstum zusätzlich.

Markteinblicke für Getreidelagerung und Silos in Kanada (Lagersysteme).

Kanada leistet einen bedeutenden Beitrag durch die steigende Getreideproduktion, zunehmende Exporte von Weizen, Raps und Hülsenfrüchten sowie den wachsenden Fokus auf die Reduzierung von Nachernteverlusten in kälteren Klimazonen. Getreideumschlagsunternehmen und kommerzielle Terminals setzen weiterhin auf moderne Stahlsilos, Fördersysteme und automatisierte Belüftungstechnologien. Staatlich geförderte Initiativen zur Stärkung der Wettbewerbsfähigkeit der Landwirtschaft, die zunehmende Konsolidierung von landwirtschaftlichen Betrieben und die steigende Nachfrage nach hocheffizienten Getreidelagerstätten fördern die landesweite Verbreitung dieser Technologien.

Welche sind die führenden Unternehmen auf dem Markt für Getreidelagerung und Silos (Lagersysteme)?

Die Getreidelager- und Siloindustrie (Lagersysteme) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sukup Manufacturing Co. (USA)

- Ag Growth International Inc (AGI) (Kanada)

- CST Industries (USA)

- Sioux Steel Company (USA)

- Brock Grain Systems (USA)

- Ecosphere India Pvt. Ltd (Indien)

- Silos Córdoba (Spanien)

- PRADO SILOS (Spanien)

- Hoffmann, Inc. (USA)

- Symaga SAU (Spanien)

- Silos Metálicos Zaragoza SLU (SIMEZA) (Spanien)

- Bentall Rowlands Silo Storage Ltd (UK)

- Mysilo (Türkei)

- Chief Agri/Industrial Group (USA)

- Getreide- und Proteintechnologien (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Getreidelagerung und Silos (Lagersysteme)?

- Im September 2025 brachte Chief Agri, ein Geschäftsbereich von Chief Industries, Inc., drei neu entwickelte Getreidesilos auf den Markt. Diese zeichnen sich durch intelligentere, robustere und benutzerfreundlichere Funktionen aus, um Effizienz, Langlebigkeit und Bedienkomfort für Landwirte bei der Getreidelagerung zu verbessern. Die Entwicklung soll die Arbeitsabläufe in der modernen Getreideverarbeitung deutlich optimieren.

- Im September 2025 arbeitete AGI mit Live to Farm und RIPCO Systems zusammen, um in einer Fernsehsendung reale landwirtschaftliche Bedingungen zu präsentieren. Das Team baute dabei ein neues AGI-Getreidesilo mit AGI BinManager-Technologie und demonstrierte so fortschrittliche, technologiebasierte Getreidelagerungslösungen. Diese Initiative soll das Bewusstsein für intelligente Getreidemanagementsysteme stärken und deren Verbreitung fördern.

- Im März 2025 erweiterte Indien nach erfolgreichen Pilotversuchen seine Initiative zur genossenschaftlichen Getreidelagerung und wählte 500 weitere lokale Genossenschaften für den Ausbau der Lagerkapazitäten im großen Stil aus, um die ländliche Lagerinfrastruktur zu stärken. Diese Erweiterung soll die Effizienz der Getreideverarbeitung auf lokaler Ebene im ganzen Land verbessern.

- Im November 2024 führte das US-Landwirtschaftsministerium (USDA) das 140 Millionen US-Dollar schwere Programm zur Unterstützung der Lagerhaltung ein. Dieses Programm bietet Erzeugern finanzielle Hilfe für den Wiederaufbau von durch Hurrikane beschädigten Lagersilos und soll so die Widerstandsfähigkeit landwirtschaftlicher Lagersysteme verbessern. Es wird erwartet, dass dieses Programm die Wiederherstellung wichtiger Getreidelager beschleunigt.

- Im Januar 2024 sicherte sich der Hafen von New Orleans einen Bundeszuschuss in Höhe von 226,2 Millionen US-Dollar für das 1,8 Milliarden US-Dollar teure Louisiana International Terminal. Dieses Projekt umfasst den Ausbau der Getreidesilo-Infrastruktur, um der steigenden Export- und Logistiknachfrage gerecht zu werden. Die Investition soll die langfristigen Lager- und Transportkapazitäten für Getreide in der Region stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.