Global Granulomatosis With Polyangiitis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.72 Billion

USD

3.98 Billion

2024

2032

USD

2.72 Billion

USD

3.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.72 Billion | |

| USD 3.98 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für die Behandlung der Granulomatose mit Polyangiitis nach Wirkstoffklasse (Steroide und Immunsuppressiva), Verabreichungsweg (oral und intravenös), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße der Behandlung von Granulomatose mit Polyangiitis

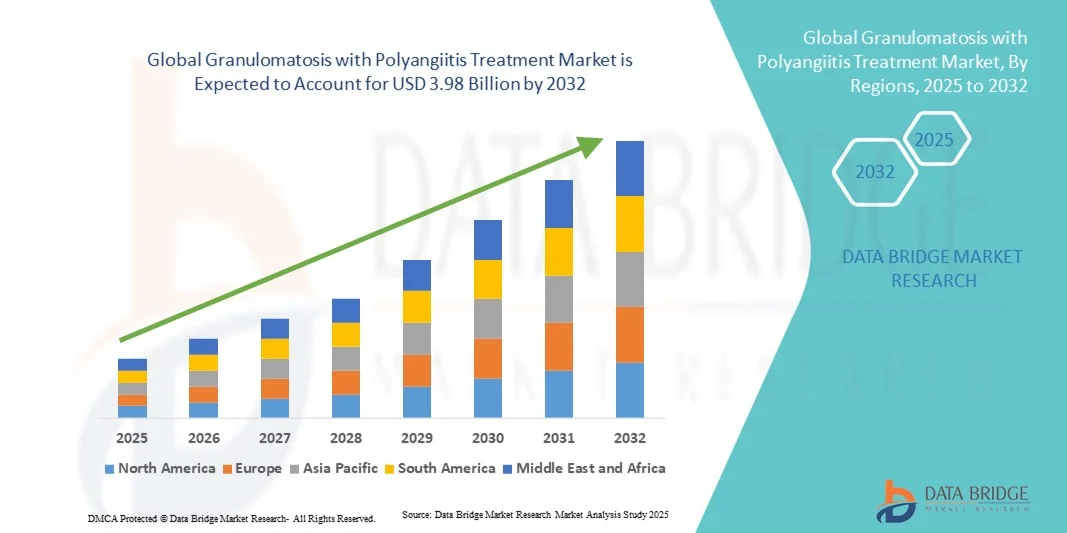

- Der globale Markt für die Behandlung der Granulomatose mit Polyangiitis hatte im Jahr 2024 einen Wert von 2,72 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 3,98 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Autoimmun- und Vaskulitiserkrankungen sowie durch Fortschritte bei Diagnosetechnologien und Biologika-Therapien angetrieben, die das Krankheitsmanagement und die Patientenergebnisse verbessern.

- Darüber hinaus fördern das steigende Bewusstsein unter medizinischem Fachpersonal, der zunehmende Zugang zu immunsuppressiven und zielgerichteten Therapien sowie die Ausweitung klinischer Forschungsinitiativen gemeinsam die Anwendung fortschrittlicher Behandlungsansätze für die Granulomatose mit Polyangiitis und treiben damit das globale Marktwachstum voran.

Marktanalyse zur Behandlung der Granulomatose mit Polyangiitis

- Die Granulomatose mit Polyangiitis (GPA), eine seltene Autoimmunerkrankung, die zu Entzündungen der Blutgefäße führt und Organe wie Nieren, Lunge und obere Atemwege betrifft, wird primär mit Kortikosteroiden und Immunsuppressiva behandelt, um eine Remission herbeizuführen und aufrechtzuerhalten.

- Das Marktwachstum wird durch die zunehmende Verbreitung von Autoimmunerkrankungen, verbesserte Diagnosemöglichkeiten und die laufenden Fortschritte bei immunmodulatorischen und biologischen Arzneimitteln angetrieben, die die Behandlungsergebnisse verbessern und die Rückfallquoten senken.

- Nordamerika dominierte den Markt für die Behandlung der Granulomatose mit Polyangiitis mit dem größten Umsatzanteil von 43,2 % im Jahr 2024. Dies ist auf die starke Gesundheitsinfrastruktur der Region, die Verfügbarkeit fortschrittlicher Biologika und aktive Forschungsinitiativen im Bereich der Therapie von Autoimmunerkrankungen, insbesondere in den USA, zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der Granulomatose mit Polyangiitis sein. Unterstützt wird dies durch das steigende Bewusstsein für seltene Erkrankungen, die Ausweitung der Gesundheitsversorgung und wachsende Investitionen in die Pharmaindustrie.

- Das Segment der Steroide dominierte den Markt für die Behandlung der Granulomatose mit Polyangiitis mit einem Marktanteil von 46,3 % im Jahr 2024, aufgrund ihrer etablierten Rolle als Erstlinientherapie zur Entzündungskontrolle und Remissionsinduktion bei GPA-Patienten.

Berichtsumfang und Marktsegmentierung für die Behandlung der Granulomatose mit Polyangiitis

|

Attribute |

Granulomatose mit Polyangiitis: Behandlung – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der Granulomatose mit Polyangiitis

Hinwendung zu gezielten biologischen und personalisierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) ist die zunehmende Verlagerung hin zu biologischen und personalisierten Therapien, die gezielt auf die an der Vaskulitisprogression beteiligten Immunwege einwirken, um die Behandlungsergebnisse zu verbessern und die Rückfallquoten zu minimieren.

- Rituximab , ein B-Zell-depletierender monoklonaler Antikörper, hat sich beispielsweise zu einem Eckpfeiler der Biologika-Therapie bei GPA entwickelt und bietet im Vergleich zu konventionellen Immunsuppressiva wie Cyclophosphamid höhere Remissionsraten. Auch laufende Studien mit Avacopan (einem C5a-Rezeptor-Inhibitor) zeigen vielversprechende Ergebnisse hinsichtlich der Reduktion der Kortikosteroidabhängigkeit.

- Biologische Therapien ermöglichen es Ärzten, Behandlungsstrategien individuell auf das Immunprofil und die Krankheitsaktivität der Patienten abzustimmen und so die Sicherheit und die langfristige Krankheitskontrolle zu verbessern. Fortschritte in der biomarkerbasierten Diagnostik helfen beispielsweise Klinikern, die Krankheitsaktivität effektiver zu überwachen und die Therapie entsprechend anzupassen, wodurch die individualisierte Versorgung optimiert wird.

- Die Integration digitaler Gesundheitstools und Echtzeitdaten-Überwachungssysteme ermöglicht die kontinuierliche Erfassung des Therapieerfolgs, der Medikamenteneinnahme und die Vorhersage von Rückfällen und unterstützt so ein präzisionsbasiertes Krankheitsmanagement. Dank dieser Innovationen können Gesundheitsdienstleister die Therapieauswahl optimieren und die Lebensqualität der Patienten verbessern.

- Dieser Trend hin zu Präzisionsmedizin und der Integration von Biologika revolutioniert die Behandlung der Granulomatose mit Polyangiitis (GPA), indem er die breite Immunsuppression durch eine gezielte Immunmodulation ersetzt. Infolgedessen entwickeln Unternehmen wie Roche und ChemoCentryx Biologika und niedermolekulare Therapien, die auf ungedeckte Bedürfnisse bei refraktären oder rezidivierenden GPA-Fällen eingehen.

- Die Nachfrage nach biologischen und personalisierten GPA-Therapien steigt in Krankenhäusern und Fachkliniken rasant an, da Gesundheitssysteme zunehmend gezielte, effiziente und patientenspezifische Therapieansätze für Autoimmunvaskulitis priorisieren.

Marktdynamik der Behandlung von Granulomatose mit Polyangiitis

Treiber

Zunehmendes Krankheitsbewusstsein und Fortschritte in der Biologika-Therapie

- Das weltweit zunehmende Bewusstsein für Autoimmunvaskulitis und die Bedeutung einer frühzeitigen Diagnose sind wesentliche Faktoren, die die Nachfrage nach wirksamen Therapien für Granulomatose mit Polyangiitis (GPA) ankurbeln.

- Beispielsweise erweiterte ChemoCentryx (Amgen Inc.) im Februar 2024 den Zugang zu Tavneos (Avacopan) in mehreren Ländern, stärkte damit die Verfügbarkeit von Biologika und förderte die Präzisionsimmuntherapie für GPA-Patienten.

- Da Mediziner die zugrunde liegenden Mechanismen der GPA immer besser verstehen, werden Biologika und Immunsuppressiva zunehmend zur Behandlung der Erkrankung eingesetzt, was zu weniger Rückfällen und einem verbesserten Sicherheitsprofil führt.

- Darüber hinaus verbessern zunehmende staatliche und gemeinnützige Initiativen zur Förderung des Bewusstseins für seltene Erkrankungen und zum Aufbau von Patientenregistern die Diagnosezeiten und den Zugang zu fortschrittlichen Therapien.

- Der Wechsel von herkömmlichen, steroidreichen Therapien hin zu Kombinationsbehandlungen mit Biologika und Immunmodulatoren ist ein Schlüsselfaktor für die Verbesserung der Behandlungsergebnisse sowohl im stationären als auch im ambulanten Bereich. Die Entwicklung neuer oraler Darreichungsformen und intravenöser Infusionszentren trägt zusätzlich zur besseren Zugänglichkeit und Therapietreue der Patienten bei.

- Technologische Fortschritte in der Genomsequenzierung und Biomarkeridentifizierung ermöglichen eine frühere und präzisere Erkennung der GPA und unterstützen den Übergang zu präventiven und präzisionsbasierten Therapiestrategien.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu spezialisierter Versorgung

- Die hohen Kosten biologischer und immunsuppressiver Therapien stellen ein großes Hindernis für einen breiteren Zugang zu diesen Behandlungen dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Erstattungssysteme begrenzt sind.

- Beispielsweise erfordern Biologika wie Rituximab und Avacopan eine spezielle Verabreichung und kontinuierliche Überwachung, was erhebliche Gesundheitskosten für Patienten und Leistungserbringer verursacht.

- Darüber hinaus führt die Seltenheit der GPA zu einer verzögerten Diagnose und einem Mangel an Spezialisten, die mit dem komplexen klinischen Bild vertraut sind. Dies erschwert ein rechtzeitiges Eingreifen und eine optimierte Behandlung. Beispielsweise stehen viele Gesundheitssysteme in Schwellenländern vor der Herausforderung, spezialisierte Vaskulitiszentren einzurichten, die Biologika unter fachkundiger Aufsicht verabreichen können.

- Die Notwendigkeit einer lebenslangen Betreuung, regelmäßiger Laborkontrollen und potenzieller Nebenwirkungen wie Infektionsrisiken erschweren die Therapietreue und das Kostenmanagement zusätzlich. Die Überwindung dieser Hürden durch verbesserte Erstattungsprogramme, die Entwicklung von Biosimilars und telemedizinische Unterstützung wird für die globale Marktexpansion entscheidend sein.

- Das mangelnde Wissen von Hausärzten über die frühen Symptome der GPA führt häufig zu Fehldiagnosen, was Behandlungsverzögerungen zur Folge hat, die den Krankheitsverlauf verschlechtern und die Gesundheitskosten erhöhen.

- Beispielsweise behindern die uneinheitliche Verfügbarkeit zugelassener Medikamente und die langsamen Bearbeitungszeiten der Zulassungsbehörden in bestimmten Regionen den gleichberechtigten Zugang zu modernen biologischen Therapien und begrenzen so die Marktdurchdringung fortschrittlicher GPA-Therapien insgesamt.

Marktüberblick zur Behandlung der Granulomatose mit Polyangiitis

Der Markt ist segmentiert nach Arzneimittelklasse, Verabreichungsweg, Vertriebskanal und Endverbraucher.

- Nach Wirkstoffklasse

Basierend auf der Wirkstoffklasse ist der Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) in Steroide und Immunsuppressiva unterteilt. Das Steroidsegment dominierte den Markt mit einem Umsatzanteil von 46,3 % im Jahr 2024, vor allem aufgrund seiner langjährigen Rolle als Erstlinientherapie zur Behandlung akuter Entzündungen und zur Remissionsinduktion bei GPA-Patienten. Kortikosteroide wie Prednison und Methylprednisolon werden aufgrund ihrer raschen entzündungshemmenden und immunsuppressiven Wirkung, die zur Stabilisierung der Patienten in der initialen Behandlungsphase beiträgt, häufig verschrieben. Ihre Kosteneffizienz, weltweite Verfügbarkeit und die Aufnahme in nahezu alle klinischen Leitlinien untermauern ihre dominante Stellung zusätzlich. Trotz der Entwicklung von Biologika bleiben Steroide aufgrund ihrer vorhersehbaren Wirksamkeit und ihres gut dokumentierten Sicherheitsprofils bei adäquater ärztlicher Überwachung eine Basistherapie sowohl im stationären als auch im ambulanten Bereich.

Das Segment der Immunsuppressiva dürfte im Prognosezeitraum von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei den Arzneimittelformulierungen und die zunehmende Anwendung von Kombinationsbehandlungen. Immunsuppressiva wie Cyclophosphamid, Methotrexat und Azathioprin werden vermehrt zur Erhaltungstherapie eingesetzt, um Rückfälle zu verhindern und gleichzeitig die Kortikosteroidbelastung zu minimieren. Die wachsende Forschung an zielgerichteten immunmodulatorischen Medikamenten und die Einführung sichererer und besser verträglicher Alternativen treiben dieses Segment weiter voran. Der Übergang zu präzisionsbasierten Behandlungsprotokollen und personalisierter Therapieauswahl verbessert die Wachstumsaussichten des Segments zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und intravenöse Therapien unterteilt. Das orale Segment dominierte 2024 den globalen Markt für die Behandlung von GPA, bedingt durch die einfache Anwendung, die Kosteneffizienz und die Präferenz der Patienten für nicht-invasive Behandlungsoptionen. Orale Kortikosteroide und Immunsuppressiva, darunter Prednison und Methotrexat, werden häufig in der ambulanten Versorgung und zur Langzeittherapie verschrieben. Ihre einfache Anwendung in Verbindung mit den konsistenten Therapieergebnissen macht sie zur bevorzugten Option für stabile Patienten. Darüber hinaus trägt die zunehmende Verfügbarkeit oraler Darreichungsformen moderner Medikamente und Generika zu einer breiten Akzeptanz bei, insbesondere in Regionen mit eingeschränktem Zugang zu Infusionseinrichtungen.

Das Segment der intravenösen Therapien dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist der zunehmende Einsatz von Biologika und Infusionstherapien wie Rituximab und Avacopan. Die intravenöse Verabreichung gewährleistet eine höhere Bioverfügbarkeit und eine rasche systemische Wirkung und eignet sich daher besonders für schwere oder rezidivierende Fälle von GPA. Krankenhäuser und spezialisierte Kliniken bevorzugen diesen Verabreichungsweg zunehmend, um eine kontrollierte Dosierung und Überwachung des Therapieansprechens zu ermöglichen. Darüber hinaus treiben der Ausbau spezialisierter Infusionszentren und die Kostenerstattung für Biologika das Wachstum in diesem Segment weiter voran.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2024, da GPA-Patienten stark auf spezialisierte Behandlungen und kontinuierliche Überwachung im Krankenhaus angewiesen sind. Die meisten Biologika und intravenös verabreichten Medikamente werden über Krankenhausapotheken ausgegeben, um eine korrekte Dosierung und Patientensicherheit zu gewährleisten. Das Vorhandensein von geschultem medizinischem Fachpersonal, die kontrollierte Medikamentenabgabe und die enge Zusammenarbeit zwischen Ärzten und Apothekern tragen zusätzlich zu besseren Behandlungsergebnissen bei. Darüber hinaus spielen Krankenhausapotheken eine entscheidende Rolle in der initialen Behandlungs- und Einleitungsphase der GPA-Therapie, in der eine genaue Dosierung und der Notfallzugang zu Medikamenten unerlässlich sind.

Dem Segment der Online-Apotheken wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die zunehmende Verbreitung des E-Commerce, die verstärkte Nutzung digitaler Gesundheitsdienste und die Bequemlichkeit bei der Medikamentenbestellung für chronische Erkrankungen. Patienten mit GPA, die sich einer Langzeittherapie unterziehen, nutzen vermehrt Online-Plattformen, um sich Medikamente leisten zu können, diese bequem nach Hause liefern zu lassen und Zugang zu schwer erhältlichen Spezialmedikamenten zu erhalten. Das wachsende Vertrauen in geprüfte Online-Apotheken und die Integration von Telekonsultationen unterstützen die Expansion dieses Vertriebskanals. Darüber hinaus tragen Initiativen zur Online-Rezeptvalidierung und sicheren Medikamentenhandhabung dazu bei, dass digitale Plattformen zu einem unverzichtbaren Bestandteil der GPA-Behandlung werden.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 den größten Marktanteil, vor allem aufgrund der hohen Dichte an qualifizierten Spezialisten, modernster Diagnostik und des Zugangs zu infusionsbasierten Biologika-Therapien. Krankenhäuser dienen als primäre Zentren für die Diagnose, die Einleitungstherapie und die Behandlung schwerer GPA-Fälle, bei denen eine multidisziplinäre Betreuung unerlässlich ist. Die steigende Zahl von Patienten, die intravenöse Biologika und eine engmaschige klinische Überwachung benötigen, stärkt die dominante Stellung dieses Segments. Darüber hinaus gewährleistet die stationäre Behandlung die Einhaltung internationaler Therapieleitlinien und ermöglicht ein frühzeitiges Eingreifen bei Rückfällen oder arzneimittelbedingten Komplikationen.

Das Segment der spezialisierten Kliniken dürfte im Prognosezeitraum am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Einrichtung von Kliniken mit Schwerpunkt auf Autoimmunerkrankungen und Vaskulitis, die personalisierte Betreuung anbieten. Diese Zentren gewährleisten eine kontinuierliche Nachsorge, Patientenschulungen und den Zugang zu Immunologieexperten, was zu einer besseren Krankheitskontrolle und einer höheren Lebensqualität führt. Beispielsweise verbessert die wachsende Präsenz von spezialisierten Zentren für Rheumatologie und Immunologie im asiatisch-pazifischen Raum und in Europa die ambulante Verabreichung und Überwachung von Biologika. Der Wandel hin zu spezialisierten, patientenzentrierten Versorgungsmodellen macht dieses Segment zu einem wichtigen Wachstumstreiber in den kommenden Jahren.

Regionale Marktanalyse zur Behandlung der Granulomatose mit Polyangiitis

- Nordamerika dominierte den Markt für die Behandlung der Granulomatose mit Polyangiitis mit dem größten Umsatzanteil von 43,2 % im Jahr 2024. Dies ist auf die starke Gesundheitsinfrastruktur der Region, die Verfügbarkeit fortschrittlicher Biologika und aktive Forschungsinitiativen im Bereich der Therapie von Autoimmunerkrankungen, insbesondere in den USA, zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region profitieren von einem breiten Zugang zu spezialisierten Vaskulitiszentren, soliden Erstattungssystemen und laufenden klinischen Forschungsprogrammen zur Verbesserung der langfristigen Behandlungsergebnisse.

- Diese Führungsrolle wird durch die Präsenz großer Pharmaunternehmen, günstige regulatorische Rahmenbedingungen für Orphan-Arzneimittel und ein wachsendes Bewusstsein für Autoimmun- und Vaskulitiserkrankungen weiter gestärkt, wodurch Nordamerika sich als wichtiger Knotenpunkt für Innovation und die Einführung neuer Therapien im Bereich der GPA-Behandlung positioniert.

Einblick in den US-Markt für die Behandlung von Granulomatose mit Polyangiitis

Der US-amerikanische Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Präsenz fortschrittlicher Gesundheitssysteme und die Möglichkeiten zur Früherkennung zurückzuführen. Die breite Verfügbarkeit von Biologika wie Rituximab und Avacopan, verbunden mit umfassender Krankenversicherung und Patientenunterstützungsprogrammen, fördert den Zugang zur Behandlung. Das wachsende Bewusstsein der Ärzte, die aktive klinische Forschung und die Einführung präzisionsbasierter Behandlungsmodelle stärken den Markt zusätzlich. Initiativen von Organisationen wie der Vasculitis Foundation fördern zudem Aufklärung und Unterstützungsnetzwerke und tragen so maßgeblich zu besseren Behandlungsergebnissen und zum Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung der Granulomatose mit Polyangiitis

Der europäische Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung der Autoimmunvaskulitis und die gut ausgebaute Gesundheitsinfrastruktur in den wichtigsten Volkswirtschaften. Die starken regulatorischen Rahmenbedingungen für Orphan-Arzneimittel und die Ausweitung der Zulassungen von Biologika sind wesentliche Wachstumstreiber. Steigende Investitionen in die Forschung zu seltenen Erkrankungen, verbunden mit patientenorientierten Initiativen, verbessern den Zugang zu innovativen Therapien. In Europa nehmen zudem Aufklärungskampagnen und die Zusammenarbeit zwischen medizinischen Fachgesellschaften zu, was eine frühzeitige Diagnose und den Einsatz von Behandlungsmethoden sowohl in Krankenhäusern als auch in spezialisierten Kliniken fördert.

Einblick in den britischen Markt für die Behandlung von Granulomatose mit Polyangiitis

Der Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch das gut etablierte staatliche Gesundheitssystem (NHS) und den zunehmenden Zugang zu Biologika und Immunsuppressiva. Ein gesteigertes Bewusstsein unter medizinischem Fachpersonal und verbesserte Meldesysteme für seltene Erkrankungen führen zu früheren Diagnosen und effektiveren Behandlungsplänen. Darüber hinaus fördert die zunehmende Beteiligung an Vaskulitis-Registern in der EU und Großbritannien datengestützte klinische Entscheidungen. Staatliche Fördermittel für die Forschung im Bereich Autoimmunerkrankungen und seltener Erkrankungen tragen ebenfalls maßgeblich zum langfristigen Wachstum des GPA-Behandlungsmarktes bei.

Einblick in den deutschen Markt für die Behandlung der Granulomatose mit Polyangiitis

Der deutsche Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind robuste pharmazeutische Innovationen, moderne Gesundheitseinrichtungen und eine starke Beteiligung an klinischen Studien. Der Fokus Deutschlands auf Präzisionsmedizin und die Anwendung von Biologika tragen zu einem verbesserten Krankheitsmanagement und reduzierten Rückfallraten bei. Deutsche Krankenhäuser und Fachkliniken beteiligen sich aktiv an multizentrischen klinischen Studien und beschleunigen so die Einführung neuer Therapien. Darüber hinaus stärken der zunehmende Fokus auf Patientensicherheit, kosteneffektive Behandlungsoptionen und die Verfügbarkeit hochwertiger Biosimilars Deutschlands Rolle als führender europäischer Markt für die GPA-Behandlung.

Einblick in den asiatisch-pazifischen Markt für die Behandlung der Granulomatose mit Polyangiitis

Der Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das wachsende Bewusstsein für Autoimmunerkrankungen und die zunehmende Anwendung von Biologika. Länder wie China, Japan und Indien verzeichnen verstärkte Investitionen in die Forschung zu seltenen Erkrankungen und in diagnostische Fortschritte. Staatlich geförderte Programme zum Ausbau des Gesundheitswesens und günstige Erstattungsinitiativen verbessern den Zugang zu fortschrittlichen Therapien. Darüber hinaus beschleunigen pharmazeutische Kooperationen und klinische Studien im asiatisch-pazifischen Raum die Einführung neuer Immunsuppressiva und Biologika und tragen so zu einem breiten Marktwachstum in der gesamten Region bei.

Einblick in den japanischen Markt für die Behandlung von Granulomatose mit Polyangiitis

Der japanische Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) gewinnt aufgrund des starken Fokus des Landes auf medizinische Innovationen, der alternden Bevölkerung und des leistungsfähigen Gesundheitssystems zunehmend an Dynamik. Die hohe Diagnosequote von Vaskulitis und die Anwendung von Biologika wie Rituximab und kortikosteroidsparenden Therapien treiben das Wachstum an. Japans Fokus auf präzisionsmedizinische Behandlungsansätze und die Teilnahme an internationalen klinischen Studien fördern die therapeutischen Fortschritte zusätzlich. Darüber hinaus unterstützen staatliche Initiativen zur Verbesserung des Zugangs zu Behandlungen seltener Erkrankungen und der Krankenhausinfrastruktur die kontinuierliche Expansion des Marktes sowohl in Krankenhäusern als auch in spezialisierten Kliniken.

Einblick in den indischen Markt für die Behandlung von Granulomatose mit Polyangiitis

Der Markt für die Behandlung der Granulomatose mit Polyangiitis (GPA) in Indien erzielte 2024 den größten Umsatzanteil in der Region Asien-Pazifik. Treiber dieses Wachstums waren die verbesserten Diagnosemöglichkeiten des Landes, die Ausweitung der Gesundheitsversorgung und die wachsenden Netzwerke von Spezialisten in den Bereichen Immunologie und Rheumatologie. Ein gesteigertes öffentliches Bewusstsein und die Einführung erschwinglicher Biosimilars verbessern den Zugang zu wirksamen Therapien. Staatliche Initiativen zur Förderung der Behandlung seltener Erkrankungen im Rahmen nationaler Gesundheitsprogramme tragen ebenfalls zu besseren Behandlungsergebnissen bei. Darüber hinaus ermöglichen Kooperationen zwischen globalen Pharmaunternehmen und einheimischen Herstellern die lokale Produktion und den kostengünstigen Vertrieb wichtiger GPA-Medikamente und fördern so ein nachhaltiges Marktwachstum in ganz Indien.

Marktanteil der Behandlung von Granulomatose mit Polyangiitis

Die Branche für die Behandlung der Granulomatose mit Polyangiitis wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Amgen Inc. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- CELLTRIO INC. (Südkorea)

- Takeda Pharmaceutical Company Limited (Japan)

- Biogen (USA)

- GSK plc (UK)

- AstraZeneca (UK)

- Sanofi (Frankreich)

- Bristol-Myers Squibb Company (USA)

- Samsung (Südkorea)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Swedish Orphan Biovitrum AB (Schweden)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Sandoz International GmbH (Schweiz)

- UCB SA (Belgien)

- AbbVie Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der Granulomatose mit Polyangiitis?

- Eine im Dezember 2024 veröffentlichte europäische Multicenter-Kohortenstudie mit Patienten, bei denen zwischen 1999 und 2022 eine GPA diagnostiziert wurde (203 Fälle), zeigte, dass die Rezidivraten zwar weiterhin hoch sind (ca. 41 % bei GPA), sich die Behandlungsmuster jedoch im Laufe der Zeit verändert haben (die Anwendung von Cyclophosphamid zur Induktionstherapie ging zurück, während die Anwendung von Rituximab von ca. 5 % auf ca. 26 % anstieg). Die Studie verdeutlicht die sich wandelnden Therapieoptionen und den weiterhin bestehenden ungedeckten Bedarf in der GPA-Behandlung.

- Im September 2024 berichtete eine neue retrospektive Studie aus der klinischen Praxis, dass die Behandlung mit Rituximab bei etwa 90 % der Patienten mit GPA innerhalb von sechs Monaten zu einer Remission führte, verglichen mit 68 % unter Cyclophosphamid. Dies deutet auf eine überlegene Wirksamkeit von Rituximab in der Induktionstherapie bei GPA hin. Die Ergebnisse könnten die Behandlungsalgorithmen hin zu einer Rituximab-basierten Induktionstherapie beeinflussen.

- Im August 2024 dokumentierte eine große Real-World-Studie zur Erhaltungstherapie mit Rituximab bei ANCA-assoziierter Vaskulitis (einschließlich GPA) eine Rezidivrate von ca. 25 % unter Rituximab-Erhaltungstherapie in einer retrospektiven Kohorte (mediane Nachbeobachtungszeit ca. 294 Patientenjahre). Die Ergebnisse unterstreichen die Notwendigkeit optimierter Erhaltungstherapien und einer engmaschigen Überwachung bei GPA.

- Im November 2023 wurden evidenzbasierte, interdisziplinäre Leitlinien für die verwandte Erkrankung Eosinophile Granulomatose mit Polyangiitis (EGPA) veröffentlicht. Diese spiegeln Fortschritte in der Vaskulitistherapie wider und signalisieren indirekt eine positive Entwicklung im breiteren therapeutischen Bereich der ANCA-Vaskulitis (einschließlich GPA). Obwohl die Leitlinienentwicklung EGPA-spezifisch ist, unterstreicht sie die zunehmende Anerkennung und Spezialisierung von Vaskulitistherapieprotokollen.

- Im Oktober 2021 wurde Avacopan (Handelsname Tavneos) von der US-amerikanischen Arzneimittelbehörde FDA als Zusatztherapie für erwachsene Patienten mit schwerer aktiver ANCA-assoziierter Vaskulitis (einschließlich GPA) in Kombination mit der Standardtherapie zugelassen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.