Global Graphene Infused Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.64 Billion

USD

8.60 Billion

2024

2032

USD

3.64 Billion

USD

8.60 Billion

2024

2032

| 2025 –2032 | |

| USD 3.64 Billion | |

| USD 8.60 Billion | |

| % | |

|

Globale Marktsegmentierung für Graphen-infundierte Verpackungen nach Anwendung (einschichtig und mehrschichtig), Endverbraucherbranchen (Pharmazeutika, Elektronik und Halbleiter, Lebensmittel und andere) – Branchentrends und Prognose bis 2032

Graphen-infundierte Verpackungen Marktgröße

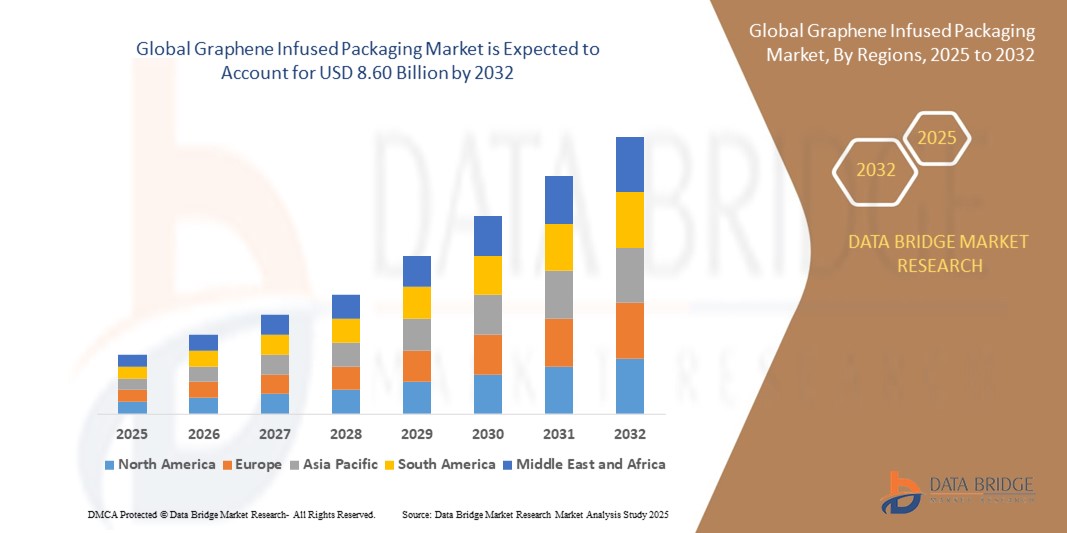

- Der globale Markt für Graphen-infundierte Verpackungen hatte im Jahr 2024 einen Wert von 3,64 Milliarden US-Dollar und wird bis 2032 voraussichtlich 8,60 Milliarden US-Dollar erreichen , bei einer CAGR von 11,35 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung fortschrittlicher Nanomaterialien und die steigende Nachfrage nach Hochleistungsverpackungen in Branchen wie der Pharma-, Elektronik- und Lebensmittelindustrie vorangetrieben, in denen verbesserter Barriereschutz, Haltbarkeit und thermische Stabilität unerlässlich sind.

- Darüber hinaus beschleunigt der weltweite Trend zu nachhaltigen, leichten und recycelbaren Verpackungslösungen die Nutzung graphenhaltiger Materialien, die verbesserte mechanische Eigenschaften und eine längere Haltbarkeit bieten, ohne die Umweltziele zu beeinträchtigen. Diese kombinierten Faktoren kurbeln das Wachstum des Marktes für graphenhaltige Verpackungen deutlich an.

Marktanalyse für mit Graphen angereicherte Verpackungen

- Bei Graphen-infundierten Verpackungen werden Graphen-Nanoplättchen oder andere Graphenderivate in herkömmliche Verpackungsmaterialien wie Polyethylen oder Polypropylen integriert, um deren mechanische Festigkeit, Barriereleistung, Wärmeleitfähigkeit und antistatische Eigenschaften zu verbessern.

- Die wachsende Attraktivität von Graphen-Verpackungen beruht auf dem Bedarf an leichten, multifunktionalen und nachhaltigen Lösungen, insbesondere in Branchen, in denen empfindliche Produkte verarbeitet werden und der Schutz vor Feuchtigkeit, Sauerstoff oder physikalischer Belastung entscheidend ist. Der Markt profitiert zudem von Fortschritten in der Graphenproduktion und steigenden Investitionen in skalierbare kommerzielle Anwendungen.

- Nordamerika dominierte den Markt für Graphen-infundierte Verpackungen mit einem Anteil von 35,5 % im Jahr 2024, aufgrund steigender Investitionen in fortschrittliche Materialien, einer starken Nachfrage aus der Pharma- und Elektronikindustrie und einer gut etablierten Verpackungsinfrastruktur.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der schnellen Industrialisierung, steigender Elektronikexporte und staatlicher Initiativen zur Förderung intelligenter Materialien in Ländern wie China, Japan und Südkorea die am schnellsten wachsende Region im Markt für Graphen-infundierte Verpackungen sein.

- Das Mehrschichtsegment dominierte den Markt mit einem Marktanteil von 57,9 % im Jahr 2024 aufgrund seiner verbesserten Schutzeigenschaften und seiner Eignung für Hochleistungsverpackungen. Mehrschichtstrukturen ermöglichen die Integration von Graphen zwischen den Schichten, wodurch die Barriereleistung, die mechanische Festigkeit und die Langlebigkeit von Verpackungslösungen deutlich verbessert werden. Dieses Format wird besonders in Branchen geschätzt, in denen Schutz vor Umwelteinflüssen, Feuchtigkeitseintritt und physikalischer Belastung entscheidend ist.

Berichtsumfang und Marktsegmentierung für mit Graphen angereicherte Verpackungen

|

Eigenschaften |

Wichtige Markteinblicke zu mit Graphen angereicherten Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für mit Graphen angereicherte Verpackungen

„Steigende Nachfrage nach nachhaltigen Verpackungslösungen“

- Graphenhaltige Verpackungen gewinnen an Bedeutung, da die Lebensmittel-, Pharma- und Elektronikindustrie nach nachhaltigen Alternativen zu herkömmlichen Kunststoffverpackungen sucht.

- So haben beispielsweise Unternehmen wie Gerdau Graphene und Packseven kommerzielle Stretchfolien mit Graphen entwickelt, die weniger Neukunststoff verbrauchen und gleichzeitig über 120 % haltbarer sind. Dies unterstützt sowohl die Kosteneffizienz als auch die Umweltziele.

- Die Fähigkeit von Graphen, als starke Sauerstoff-, Feuchtigkeits- und UV-Barriere zu wirken, macht es ideal für die Verpackung von frischen Lebensmitteln und temperaturempfindlichen medizinischen Produkten, bei denen Produktintegrität und längere Haltbarkeit entscheidend sind.

- Die Nachfrage der Verbraucher nach umweltbewussten Verpackungen setzt Marken und Regierungen unter Druck, Einwegkunststoffe auslaufen zu lassen und den Übergang zu Hochleistungsmaterialien wie graphenverstärkten Polymerverbundwerkstoffen zu fördern.

- Die Kompatibilität von Graphen mit biologisch abbaubaren Substraten (wie stärkebasierten Folien und beschichtetem Papier) eröffnet neue Wege für vollständig kompostierbare und hochfeste Verpackungslösungen

- Das Wachstum intelligenter Verpackungen wird auch durch die leitfähigen Eigenschaften von Graphen vorangetrieben, die eingebettete Sensoren, Frischeindikatoren und Manipulationserkennungsfunktionen in Verpackungsformaten der nächsten Generation ermöglichen.

Marktdynamik für mit Graphen angereicherte Verpackungen

Treiber

„Erhöhte Festigkeit und Haltbarkeit“

- Graphen verbessert die mechanischen Eigenschaften von Verpackungsmaterialien erheblich – es bietet Widerstandsfähigkeit gegen Einstiche, Risse, Druck und extreme Handhabung – und ermöglicht gleichzeitig eine geringere Materialdicke

- Beispielsweise werden von Gerdau Graphene entwickelte Graphen-Polymer-Verbundstoffe in industriellen Stretchfolien eingesetzt, die schwere Lasten stabilisieren, Verpackungsfehler verhindern und den Kunststoffverbrauch in Kühlketten und der Logistik reduzieren.

- Diese überlegenen Festigkeitseigenschaften machen Graphen zu einem geeigneten Zusatzstoff für Verpackungen im E-Commerce, für verderbliche Waren und hochwertige Güter, bei denen die Integrität der Sendung von entscheidender Bedeutung ist.

- Die Verbesserung der Polymerketten durch Graphen führt zudem zu höherer Zugfestigkeit und Flexibilität, wodurch mehrschichtige Verpackungssysteme sowohl hinsichtlich Schutz als auch Komfort optimiert werden können.

- Graphen bietet Anwendungen, die von einfachen Verpackungsfolien bis hin zu stabilen Schalen und Schutzhüllen reichen und Herstellern dabei helfen, das Gesamtgewicht von Verpackungen zu reduzieren, ohne Kompromisse bei Sicherheit oder Haltbarkeit einzugehen.

Einschränkung/Herausforderung

„Hohe Produktionskosten“

- Die Massenproduktion von hochwertigem Graphen bleibt teuer, da arbeitsintensive Prozesse wie chemische Gasphasenabscheidung (CVD), Flüssigphasen-Exfoliation und Reinigung die Stückkosten in die Höhe treiben.

- So berichten beispielsweise Lieferanten in Nordamerika und Europa trotz verbesserter Produktionseffizienz von durchschnittlichen Kosten von 200 bis 500 US-Dollar pro Kilogramm für hochreines Graphen – was die Integration in Großserienverpackungslinien erschwert.

- Das Fehlen standardisierter Graphenqualitäten und Leistungsbenchmarks erschwert die Integration verschiedener Verpackungsformate und erfordert kundenspezifische Mischungen und kostspielige Formulierungstests.

- Bei Verpackungsanwendungen der Einstiegsklasse sind die Gewinnspannen meist gering, sodass eine breite Einführung von Graphen ohne staatliche Anreize oder drastische Kostensenkungen nicht rentabel ist.

- Regulatorische Hürden, insbesondere im Bereich lebensmittelsicherer Verpackungen und Kontaktmaterialien, erfordern umfangreiche Tests und Zertifizierungen, was die Kommerzialisierung verzögert und die Markteinführungskosten erhöht.

Marktumfang für mit Graphen angereicherte Verpackungen

Der Markt ist nach Endverbraucherbranchen und Anwendungen segmentiert.

- Nach Endbenutzerbranchen

Der Markt für Graphen-Verpackungen ist nach Endverbraucherbranchen in die Bereiche Pharmazeutika, Elektronik und Halbleiter, Lebensmittel und andere unterteilt. Das Pharmasegment erzielte 2024 den größten Marktanteil, was auf wachsende Bedenken hinsichtlich der Produktstabilität, der Kontaminationsprävention und des steigenden Bedarfs an fortschrittlichen Barrierelösungen für Arzneimittelverpackungen zurückzuführen ist. Graphens außergewöhnliche antimikrobielle Eigenschaften und seine Feuchtigkeitsbeständigkeit machen es ideal für die Erhaltung der Arzneimittelwirksamkeit während Lagerung und Transport. Darüber hinaus verstärkt der regulatorische Schwerpunkt auf die Verlängerung der Haltbarkeit und die Reduzierung von Materialabfällen die Präferenz für graphenbasierte Verpackungen in diesem Sektor.

Der Elektronik- und Halbleitersektor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach elektrostatisch ableitenden, wärmeleitenden und EMI-abschirmenden Verpackungsmaterialien. Da Geräte und Komponenten immer kleiner und empfindlicher werden, zieht die Fähigkeit von Graphen, elektromagnetische Störungen abzuschirmen und gleichzeitig ein überlegenes Wärmemanagement zu bieten, erhebliche Investitionen an. Der zunehmende Einsatz flexibler und miniaturisierter Elektronik treibt die Akzeptanz in den globalen Lieferketten dieser Branche weiter voran.

- Nach Anwendung

Der Markt für Graphen-infundierte Verpackungen wird je nach Anwendung in ein- und mehrschichtige Verpackungen unterteilt. Das Segment der mehrschichtigen Verpackungen hatte im Jahr 2024 mit 57,9 % den größten Marktanteil, was vor allem auf die verbesserten Schutzeigenschaften und die Eignung für Hochleistungsverpackungen zurückzuführen ist. Mehrschichtige Strukturen ermöglichen die Integration von Graphen zwischen den Schichten, wodurch die Barriereleistung, die mechanische Festigkeit und die Langlebigkeit von Verpackungslösungen deutlich verbessert werden. Dieses Format wird besonders in Branchen geschätzt, in denen Schutz vor Umwelteinflüssen, Feuchtigkeitseintritt und physikalischer Belastung entscheidend ist.

Das Segment der einschichtigen Verpackungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Gründe hierfür sind Kosteneffizienz, einfache Herstellung und die zunehmende Verwendung in leichten Verpackungsformaten. Da Verpackungshersteller versuchen, die Materialkomplexität zu reduzieren, ohne die Leistung zu beeinträchtigen, entwickeln sich einschichtige Graphenbeschichtungen und -folien zu einer skalierbaren Alternative. Die Zunahme nachhaltiger Verpackungsinitiativen und Kreislaufwirtschaftspraktiken fördert zudem Investitionen in einfachere, recycelbare Lösungen, bei denen einschichtige Anwendungen ein ausgewogenes Verhältnis zwischen Leistung und Umweltverträglichkeit bieten.

Regionale Analyse des Marktes für mit Graphen angereicherte Verpackungen

- Nordamerika dominierte den Markt für Graphen-infundierte Verpackungen mit dem größten Umsatzanteil von 35,5 % im Jahr 2024, angetrieben durch steigende Investitionen in fortschrittliche Materialien, eine starke Nachfrage aus der Pharma- und Elektronikindustrie sowie eine gut etablierte Verpackungsinfrastruktur.

- Regionale Hersteller setzen aktiv auf graphenverstärkte Materialien, um die Verpackungsleistung zu verbessern, insbesondere in hochwertigen Sektoren, die Feuchtigkeitsbeständigkeit, thermische Stabilität und längere Haltbarkeit erfordern.

- Der Fokus der Region auf nachhaltige und leistungsstarke Verpackungen, zusammen mit robusten F&E-Kapazitäten und regulatorischer Unterstützung für neuartige Materialien, positioniert Graphen-infundierte Lösungen weiterhin an der Spitze der Innovation

Markteinblick in Graphen-infundierte Verpackungen in den USA

Der US-Markt für Graphen-Verpackungen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die frühe Kommerzialisierung von Graphen-Technologien und die zunehmende Verbreitung in der Pharma- und Halbleiterverpackung. US-Unternehmen investieren aktiv in skalierbare Produktionsmethoden und gehen strategische Partnerschaften ein, um Graphen in gängige Verpackungslösungen zu integrieren. Der zunehmende Trend zu umweltfreundlichen, recycelbaren Verpackungen mit überlegenen Barriereeigenschaften treibt die Nachfrage weiter an.

Markteinblick in Graphen-infundierte Verpackungen in Europa

Der europäische Markt für graphenhaltige Verpackungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch strenge Umweltvorschriften und die Förderung nachhaltiger Verpackungen in der gesamten EU. Die starke Verankerung der Region in der Elektronik-, Pharma- und Lebensmittelindustrie fördert die Einführung graphenhaltiger Materialien. Staatliche Förderung der Forschung zu fortschrittlichen Materialien und die zunehmende Präferenz für leichte, hochfeste Verpackungen tragen zusätzlich zum regionalen Marktwachstum bei.

Markteinblick in Graphen-infundierte Verpackungen in Großbritannien

Der britische Markt wird voraussichtlich ein deutliches Wachstum verzeichnen, unterstützt durch starke akademische und industrielle Kooperationen im Bereich Graphen-Innovation. Die Verpackungsindustrie des Landes legt Wert auf intelligente, funktionale und umweltfreundliche Materialien, die gut zu den Eigenschaften von Graphen passen. Die steigende Nachfrage nach längerer Haltbarkeit von Lebensmittel- und Pharmaverpackungen und der zunehmende Trend zur digitalisierten Logistik dürften die Einführung graphenbasierter Lösungen vorantreiben.

Markteinblicke für Graphen-infundierte Verpackungen in Deutschland

Der deutsche Markt für Graphen-Verpackungen dürfte dank der führenden Rolle Deutschlands in der Materialwissenschaft und der High-End-Fertigung ein gesundes Wachstum verzeichnen. Deutsche Unternehmen nutzen Graphen, um die Haltbarkeit und Leistung von Verpackungen zu verbessern, insbesondere in Branchen mit strengen Qualitätsanforderungen wie der Automobilelektronik und den Biowissenschaften. Ein starker Fokus auf industrielle Automatisierung und Nachhaltigkeit unterstützt kontinuierliche Investitionen in Graphen-basierte Verpackungstechnologien.

Markteinblicke für Graphen-infundierte Verpackungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die schnelle Industrialisierung, wachsende Elektronikexporte und staatliche Initiativen zur Förderung intelligenter Materialien in Ländern wie China, Japan und Südkorea. Die großen Fertigungskapazitäten der Region, die kosteneffiziente Produktion sowie die expandierenden Pharma- und Halbleitersektoren treiben die Nachfrage nach fortschrittlichen graphenbasierten Verpackungslösungen an.

Markteinblick in Graphen-infundierte Verpackungen in Japan

Japan verzeichnet aufgrund seiner innovationsgetriebenen Wirtschaft und der frühen Nutzung von Nanomaterialien ein stetiges Wachstum im Markt für Graphen-Verpackungen. Der Verpackungsbedarf der japanischen High-End-Elektronik und der alternden Bevölkerung, insbesondere in der Pharma- und Gesundheitsbranche, entspricht den Eigenschaften von Graphen. Intensive Forschung und Entwicklung sowie staatliche Förderung der Graphen-Kommerzialisierung unterstützen die Expansion des heimischen Marktes.

Markteinblick in Graphen-infundierte Verpackungen in China

China hatte 2024 den größten Umsatzanteil am Markt für Graphen-Verpackungen im asiatisch-pazifischen Raum, angetrieben von einer boomenden Elektronikindustrie, einem wachsenden Pharmasektor und unterstützender Regierungspolitik. China ist führend in der Graphenproduktion und kommerzialisiert dessen Anwendung in der Industrieverpackung rasch. Die expandierenden E-Commerce- und Logistiksektoren des Landes treiben zudem die Nachfrage nach hochfesten, leichten und schützenden Graphen-Verpackungen an.

Marktanteil von Graphen-infundierten Verpackungen

Die Graphen-infundierte Verpackungsindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Abalonyx AS (Norwegen)

- Fortschrittliche Graphenprodukte (Italien)

- Metalgrass LTD (Großbritannien)

- Haydale Graphene Industries plc (Großbritannien)

- Angewandte Graphenmaterialien (Großbritannien)

- Global Graphene Group (USA)

- Graphen NanoChem (Malaysia)

- First Graphene (Australien)

- Elcora Advanced Materials (Kanada)

- Graphene One (USA)

- Graphite Central (Großbritannien)

- Versarien plc (Großbritannien)

- Graphenest, SA (Spanien)

- Swinburne (Australien)

- 2D-Materialien (UK)

- Directa Plus SpA (Italien)

- Graphene Square Inc. (Südkorea)

- NANOGRAFEN (Türkei)

- NANOSPAN (USA)

Neueste Entwicklungen auf dem globalen Markt für Graphen-infundierte Verpackungen

- Im November 2024 wurde Gerdau Graphene bei den 35. Packaging Innovation Awards (PIA) für seine graphenverstärkte Verpackungslösung Poly-G mit Platin ausgezeichnet. Diese Anerkennung unterstreicht das disruptive Potenzial des Produkts in der Verpackungsindustrie, da Poly-G Nachhaltigkeit mit fortschrittlichen Leistungsmerkmalen verbindet. Seine Eignung für extrusionsbasierte Anwendungen wie Folien, Profile und Platten dürfte die Einführung graphenhaltiger Materialien in industriellen Verpackungsformaten beschleunigen.

- Im Juli 2024 führte Black Swan Graphene Inc. das Graphene Enhanced Masterbatch (GEM) S27M in seiner Produktlinie GraphCore-01 ein. Dieses Masterbatch aus Polyethylen hoher Dichte (HDPE), angereichert mit 10 % Graphen-Nanoplättchen (GNPs), soll die Funktionalität von Kunststoffverpackungen durch verbesserte Haltbarkeit, Festigkeit und Leistung deutlich steigern. Diese Innovation stärkt die wachsende Marktfähigkeit graphenbasierter Additive im Polymer- und Verpackungsmarkt.

- Im Jahr 2020 führte Graphenea SA die Graphensensoren S11 und S12 in seiner GEFT-Produktlinie ein. Diese fortschrittlichen Sensoren dürften das Segment der Graphensensoren deutlich stärken und die Marktposition des Unternehmens stärken. Die Erweiterung dieser Produktlinie spiegelt Grapheneas Engagement wider, modernste Graphentechnologie zu nutzen, um die wachsende Nachfrage zu decken und Innovationen in der Sensorbranche voranzutreiben.

- Im Jahr 2020 übernahm NanoXplore Inc. Continental Structural Plastics über seine Tochtergesellschaft RMC Advanced Technologies Inc. Diese strategische Akquisition soll die operative Präsenz von NanoXplore in den USA erweitern und erhebliche Wachstumschancen eröffnen. Ziel ist es, die Marktposition von NanoXplore zu stärken und seine Kompetenzen im Bereich fortschrittlicher Materialien und Verbundwerkstoffe auszubauen, um die weitere Geschäftsentwicklung und Marktexpansion zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.