Global Green Hydrogen Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.24 Billion

USD

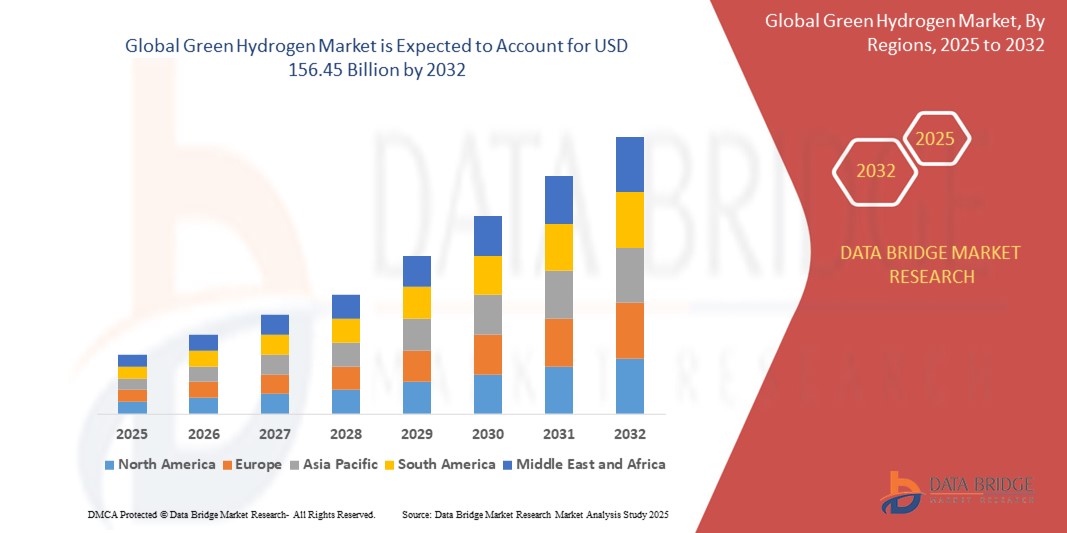

156.45 Billion

2024

2032

USD

9.24 Billion

USD

156.45 Billion

2024

2032

| 2025 –2032 | |

| USD 9.24 Billion | |

| USD 156.45 Billion | |

| % | |

|

Segmentierung des globalen Marktes für grünen Wasserstoff nach Typ (Polymerelektrolytmembran-Elektrolyseure und Festoxid-Elektrolyseure), Technologie (alkalische (ALK) Elektrolyseure, Protonenaustauschmembran- (PEM) Elektrolyseure und Festoxid-Elektrolyseure), erneuerbarer Energiequelle (Wind, Sonne und andere), Anwendung (Stromerzeugung, Heizung und Transport), Vertriebskanal (Pipeline und Fracht), Endverbrauchsbranche (Mobilität, Energiechemie, Industrie, Netzeinspeisung, Transport, Chemie , Stahl, Haushalt, Lebensmittel und Getränke, Medizin, Petrochemie , Elektronik, Glas, Bergbau und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für grünen Wasserstoff und wie hoch ist seine Wachstumsrate?

- Der globale Markt für grünen Wasserstoff hatte im Jahr 2024 einen Wert von 9,24 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 156,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 42,42 % im Prognosezeitraum entspricht.

- Im expandierenden Markt für grünen Wasserstoff werden alkalische (ALK-)Elektrolyseure, wie beispielsweise die von Nel Hydrogen, für großtechnische Industrieprojekte wie Power-to-Gas-Anlagen bevorzugt eingesetzt.

- Protonenaustauschmembran-Elektrolyseure (PEM-Elektrolyseure), wie sie beispielsweise von Unternehmen wie ITM Power angeboten werden, eignen sich hervorragend für kleinere, dezentrale Anwendungen wie Wasserstofftankstellen. Festoxid-Elektrolyseure, wie sie beispielsweise von Sunfire hergestellt werden, sind die erste Wahl für industrielle Hochtemperaturprozesse wie die Stahlproduktion.

Was sind die wichtigsten Erkenntnisse zum Markt für grünen Wasserstoff?

- Innovationen wie verbesserte Katalysatoren, Membranmaterialien und Systemdesigns optimieren Elektrolyseprozesse und senken so Energieverbrauch und Kosten. Höhere Effizienz bedeutet eine höhere Wasserstoffproduktion bei geringerem Energieaufwand, wodurch grüner Wasserstoff zunehmend mit konventionellen Wasserstoffproduktionsmethoden konkurrenzfähig wird.

- Diese Effizienzsteigerung senkt die Gesamtkosten der Wasserstoffproduktion und beschleunigt die Einführung von grünem Wasserstoff in verschiedenen Sektoren, wodurch der Markt vorangetrieben wird.

- Europa dominierte den Markt für grünen Wasserstoff mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies wurde durch eine starke politische Unterstützung für die Dekarbonisierung, ambitionierte Klimaziele und wachsende Investitionen in die Infrastruktur für sauberen Wasserstoff in wichtigen Volkswirtschaften wie Deutschland, Frankreich, Großbritannien und den Niederlanden begünstigt.

- Für den asiatisch-pazifischen Raum wird von 2025 bis 2032 das schnellste jährliche Wachstum von 14,6 % prognostiziert. Treiber dieses Wachstums sind die steigende Energienachfrage, massive Investitionen in erneuerbare Energien und staatliche Initiativen zur Förderung der Entwicklung von sauberem Wasserstoff in Ländern wie China, Japan, Indien, Südkorea und Australien.

- Das Segment der Polymerelektrolytmembran-Elektrolyseure (PEM) dominierte den Markt für grünen Wasserstoff mit dem größten Umsatzanteil von 64,3 % im Jahr 2024, was auf seine hohe Effizienz, sein kompaktes Design und seine schnelle Reaktion auf schwankende Leistungsaufnahmen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für grünen Wasserstoff

|

Attribute |

Grüne Wasserstoff: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für grünen Wasserstoff?

- Ein wichtiger und sich rasant entwickelnder Trend auf dem globalen Markt für grünen Wasserstoff ist der Anstieg technologischer Innovationen im Bereich der Elektrolyseure und der großtechnischen Wasserstoffinfrastruktur. Ziel ist es, die Produktionskosten zu senken und die Effizienz zu steigern.

- Unternehmen investieren massiv in PEM-, Alkali- und Festoxid-Elektrolyseure der nächsten Generation, die die Wasserstoffausbeute steigern und eine dezentrale, auf erneuerbaren Energien basierende Wasserstoffproduktion ermöglichen.

- Fortschritte bei modularen Elektrolysesystemen und deren Integration mit Solar- und Windenergie machen grünen Wasserstoff skalierbarer und kostengünstiger als grauen und blauen Wasserstoff.

- Regierungen und Energiekonzerne beschleunigen die Investitionen in die Infrastruktur, darunter Wasserstofftankstellen, Pipelines und Speichereinrichtungen, um saubere Mobilität zu fördern und Industriesektoren zu dekarbonisieren.

- Große Akteure wie Siemens Energy, Plug Power und Nel ASA arbeiten aktiv mit Energieversorgern und Regierungen zusammen, um Zentren für grünen Wasserstoff, Industrieprojekte und Pilotprogramme zu initiieren.

- Dieser Trend verändert die globale Energielandschaft grundlegend und positioniert grünen Wasserstoff als eine zentrale Säule des Übergangs zu Netto-Null-Emissionen und einer Kreislaufwirtschaft für Wasserstoff.

Was sind die wichtigsten Triebkräfte des Marktes für grünen Wasserstoff?

- Der weltweite Drang zur Dekarbonisierung, verbunden mit ambitionierten Netto-Null-Zielen, ist ein Haupttreiber für das Wachstum des Marktes für grünen Wasserstoff in den Bereichen Energie, Mobilität und industrielle Anwendungen.

- Beispielsweise kündigte Plug Power Inc. im Juni 2024 die Eröffnung der größten US-amerikanischen Anlage zur Herstellung von grünem Wasserstoff in Georgia an, die täglich 15 Tonnen flüssigen Wasserstoff aus erneuerbaren Quellen produzieren kann.

- Steigende Investitionen in die Integration erneuerbarer Energien, insbesondere Solar- und Windenergie, beschleunigen den Einsatz von Elektrolyseuren und reduzieren die Kohlenstoffintensität der Wasserstoffproduktion.

- Förderliche Regierungspolitiken wie der EU Green Deal, der Inflation Reduction Act (USA) und nationale Wasserstoffprogramme (Indien, Australien) treiben die Finanzierung, Subventionen und Forschung und Entwicklung für grünen Wasserstoff voran.

- Die steigende Nachfrage nach sauberen Kraftstoffen im Transportwesen, in der Schwerindustrie, in der Energieerzeugung und in der Düngemittelproduktion erweitert ebenfalls den Endverbrauchsbereich des Marktes.

- Das Zusammenwirken von Politik, Innovation und Infrastruktur schafft eine starke Grundlage für nachhaltiges Wachstum in der globalen grünen Wasserstoffwirtschaft.

Welcher Faktor stellt das Wachstum des Marktes für grünen Wasserstoff vor Herausforderungen?

- Die hohen Produktionskosten und der hohe Energieaufwand bei der Herstellung von elektrolytischem Wasserstoff stellen weiterhin eine erhebliche Herausforderung dar, insbesondere im Vergleich zu fossilbasierten Wasserstoffalternativen wie grauem und blauem Wasserstoff.

- Die Herstellung von grünem Wasserstoff ist beispielsweise derzeit 2- bis 5-mal so teuer wie die von grauem Wasserstoff, da teure Elektrolyseure benötigt werden und reichlich und kostengünstiger Strom aus erneuerbaren Energien benötigt wird.

- Das Fehlen einer Wasserstoffinfrastruktur, einschließlich Pipelines, Speicherlösungen und Tankstellen, behindert eine nahtlose Integration der Lieferkette und verlangsamt die Akzeptanz in wichtigen Sektoren.

- Darüber hinaus stellen technische Herausforderungen wie die unbeständige Versorgung mit erneuerbarer Energie, die geringe Auslastung der Elektrolyseure und die Wasserverfügbarkeit in ariden Regionen betriebliche Einschränkungen dar.

- Zudem bestehen regulatorische und Standardisierungslücken, da sich die verschiedenen Länder in unterschiedlichen Phasen der Umsetzung ihrer Strategien für grünen Wasserstoff befinden, was den internationalen Handel und die Investitionsdynamik einschränkt.

- Die Überwindung dieser Hürden erfordert öffentlich-private Zusammenarbeit, Innovationen bei der Elektrolyseureffizienz, langfristige politische Klarheit und strategische globale Investitionen, um grünen Wasserstoff skalierbar, erschwinglich und universell einsetzbar zu machen.

Wie ist der Markt für grünen Wasserstoff segmentiert?

Der Markt ist segmentiert nach Art, Technologie, erneuerbarer Energiequelle, Anwendung, Vertriebskanal und Endverbrauchsbranche.

• Nach Typ

Basierend auf dem Gerätetyp ist der Markt für grünen Wasserstoff in Polymerelektrolytmembran-(PEM-)Elektrolyseure und Festoxid-Elektrolyseure unterteilt. Das Segment der PEM-Elektrolyseure dominierte den Markt für grünen Wasserstoff mit dem größten Umsatzanteil von 64,3 % im Jahr 2024. Dies ist auf ihre hohe Effizienz, kompakte Bauweise und schnelle Reaktion auf schwankende Eingangsleistungen zurückzuführen. PEM-Elektrolyseure werden aufgrund ihrer Flexibilität und schnellen Anlaufzeit häufig für Netzstabilisierung, die Integration erneuerbarer Energien und die mobile Wasserstofferzeugung eingesetzt.

Dem Segment der Festoxid-Elektrolyseure wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Grund dafür ist ihre Fähigkeit, bei hohen Temperaturen zu arbeiten und eine höhere Wasserstoffausbeute pro Energieeinheit zu erzielen. Diese Elektrolyseure gewinnen in Industriezweigen und groß angelegten Wasserstoffprojekten, die auf maximale Effizienz und geringere langfristige Betriebskosten abzielen, zunehmend an Bedeutung.

• Durch Technologie

Technologisch lässt sich der Markt für grünen Wasserstoff in alkalische (ALK) Elektrolyseure, Protonenaustauschmembran- (PEM) Elektrolyseure und Festoxid-Elektrolyseure unterteilen. Das Segment der alkalischen Elektrolyseure erzielte 2024 den größten Marktanteil, was auf die ausgereifte Technologie, die geringeren Investitionskosten und die Eignung für die großtechnische Wasserstoffproduktion zurückzuführen ist. ALK-Elektrolyseure werden vorwiegend in der chemischen Industrie, in Raffinerien und in der industriellen Wasserstoffversorgung eingesetzt.

Für das Segment der PEM-Elektrolyseure wird im Prognosezeitraum das schnellste durchschnittliche jährliche Wachstum erwartet. Dies wird durch die zunehmenden Anwendungen in den Bereichen Transport, Mobilität und erneuerbare Wasserstofferzeugung begünstigt, die auf die kompakte Größe, die hohe Reinheit des erzeugten Wasserstoffs und die überlegene Effizienz zurückzuführen sind.

• Aus erneuerbaren Energiequellen

Basierend auf der erneuerbaren Energiequelle ist der Markt für grünen Wasserstoff in Wind, Solar und Sonstige unterteilt. Das Solarsegment dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024, was auf die sinkenden Kosten für Photovoltaik und den zunehmenden Einsatz solarbetriebener Elektrolyseure in trockenen und sonnenreichen Regionen zurückzuführen ist.

Im Segment Windenergie dürfte von 2025 bis 2032 das schnellste Wachstum zu verzeichnen sein, da Offshore- und Onshore-Windparks zunehmend mit Elektrolyseuren kombiniert werden, um grünen Wasserstoff in großem Maßstab zu erzeugen, insbesondere in Europa und den Küstenregionen des asiatisch-pazifischen Raums.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für grünen Wasserstoff in die Segmente Stromerzeugung, Heizung und Transport unterteilt. Das Segment Transport erzielte 2024 mit 45,1 % den größten Umsatzanteil, was auf den zunehmenden Trend zu sauberen Mobilitätslösungen wie Brennstoffzellenfahrzeugen (FCEVs), wasserstoffbetriebenen Zügen und Nutzfahrzeugflotten zurückzuführen ist.

Das Segment Stromerzeugung dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch den Einsatz von grünem Wasserstoff in Gasturbinen, Spitzenlastkraftwerken und als Speichermedium zum Ausgleich von schwankender erneuerbarer Elektrizität.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Pipeline und Fracht unterteilt. Das Pipeline-Segment dominierte den Markt im Jahr 2024, was auf seine Effizienz beim Transport großer Wasserstoffmengen über kurze bis mittlere Distanzen, insbesondere in Industriegebieten und integrierten Wasserstoffzentren, zurückzuführen ist.

Das Segment Cargo dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden internationalen Wasserstoffhandel, Fortschritte bei der kryogenen Speicherung und die steigende globale Nachfrage nach Wasserstoffexporten per Tanker und Container.

• Nach Endverbrauchsbranche

Basierend auf den Endverbrauchsbranchen ist der Markt für grünen Wasserstoff in folgende Segmente unterteilt: Mobilität, Energie, Chemie, Industrie, Netzeinspeisung, Transport, Chemie, Stahl, Haushalte, Lebensmittel und Getränke, Medizin, Petrochemie, Elektronik, Glas, Bergbau und Sonstige. Das Industriesegment hielt 2024 mit 38,5 % den größten Marktanteil, getrieben durch die starke Nachfrage nach sauberem Wasserstoff in Raffinerien, der Ammoniakproduktion und Hochtemperaturprozessen.

Das Mobilitätssegment dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, unterstützt durch staatliche Anreize für wasserstoffbetriebene Fahrzeuge, steigende Investitionen in die Wasserstoffbetankungsinfrastruktur und die rasche Expansion emissionsfreier öffentlicher Verkehrsflotten weltweit.

Welche Region hält den größten Anteil am Markt für grünen Wasserstoff?

- Europa dominierte den Markt für grünen Wasserstoff mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies wurde durch eine starke politische Unterstützung für die Dekarbonisierung, ambitionierte Klimaziele und wachsende Investitionen in die Infrastruktur für sauberen Wasserstoff in wichtigen Volkswirtschaften wie Deutschland, Frankreich, Großbritannien und den Niederlanden begünstigt.

- Der Grüne Deal und die Wasserstoffstrategie der Europäischen Union beschleunigen die regionale Produktion und Nutzung von grünem Wasserstoff in den Bereichen Energie, Mobilität und Industrie und etablieren Europa als globalen Vorreiter beim Übergang zu wasserstoffbasierter Energie.

- Die Region profitiert von gut entwickelten Kapazitäten für erneuerbare Energien, staatlich finanzierten Elektrolyseurprojekten und öffentlich-privaten Partnerschaften zum Aufbau eines Wasserstoff-Ökosystems, wodurch ihre dominante Position auf dem Weltmarkt gestärkt wird.

Einblick in den deutschen Markt für grünen Wasserstoff

Der deutsche Markt für grünen Wasserstoff erzielte 2024 den größten Umsatzanteil in Europa. Dies ist auf Deutschlands Vorreiterrolle beim Ausbau erneuerbarer Energien, der Dekarbonisierung der Industrie und den Initiativen zur Wasserstoffforschung und -entwicklung zurückzuführen. Die nationale Wasserstoffstrategie Deutschlands und die steigende Nachfrage nach emissionsfreien Kraftstoffen in der Stahl-, Chemie- und Verkehrsbranche tragen maßgeblich zur Verbreitung und zum Marktwachstum von grünem Wasserstoff in Deutschland bei.

Einblick in den britischen Markt für grünen Wasserstoff

Der britische Markt für grünen Wasserstoff wächst rasant, unterstützt durch staatliche Fördergelder für Wasserstoffzentren und einen nationalen Fahrplan für saubere Energie. Mit dem Ausbau der Offshore-Windkraft und dem Fokus auf wasserstoffbetriebene Fahrzeuge treibt Großbritannien die Marktnachfrage in Industrie und Mobilität voran.

Einblick in den französischen Markt für grünen Wasserstoff

Der französische Markt für grünen Wasserstoff verzeichnet ein stetiges Wachstum, angetrieben durch das 7-Milliarden-Euro-Investitionsprogramm der Regierung für Wasserstoff im Rahmen ihrer umfassenderen Klimastrategie. Der zunehmende Einsatz von Elektrolyseuren und die Zusammenarbeit zwischen öffentlichen Einrichtungen und Energiekonzernen fördern die Wasserstoffproduktion und die Verbreitung von Wasserstoff in den Bereichen Verkehr und Industrie.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für grünen Wasserstoff?

Für den asiatisch-pazifischen Raum wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die steigende Energienachfrage, massive Investitionen in erneuerbare Energien und staatliche Initiativen zur Förderung der Entwicklung von sauberem Wasserstoff in Ländern wie China, Japan, Indien, Südkorea und Australien. Das Bestreben der Region, schwer zu dekarbonisierende Sektoren zu sanieren, gepaart mit dem wachsenden Interesse an Wasserstoffexporten und der industriellen Elektrolyseur-Produktion, beschleunigt die Nutzung von grünem Wasserstoff erheblich. Fortschritte bei der Solar- und Windenergieinfrastruktur sowie eine ausgereifte Wasserstoff-Lieferkette ermöglichen eine kosteneffiziente Produktion und machen den asiatisch-pazifischen Raum zu einem strategischen Zentrum für den globalen Ausbau von grünem Wasserstoff.

Einblicke in den chinesischen Markt für grünen Wasserstoff

Der chinesische Markt für grünen Wasserstoff war 2024 im asiatisch-pazifischen Raum umsatzstärkster Markt. Unterstützt wurde dies durch den großflächigen Ausbau erneuerbarer Energien, das Ziel der Klimaneutralität bis 2060 sowie Investitionen in wasserstoffbetriebene Fahrzeuge und die Dekarbonisierung der Industrie. Bedeutende Pilotprojekte und öffentlich-private Partnerschaften stärken Chinas Position als globaler Vorreiter im Bereich Wasserstoff.

Einblick in den japanischen Markt für grünen Wasserstoff

Der japanische Markt für grünen Wasserstoff gewinnt dank seiner nationalen Wasserstoffstrategie, die den Einsatz sauberer Kraftstoffe in den Bereichen Verkehr, Energieerzeugung und industrielle Wärmeerzeugung fördert, zunehmend an Dynamik. Japans Zusammenarbeit mit internationalen Partnern und seine technologische Kompetenz im Bereich Brennstoffzellen und Speicherlösungen tragen zum anhaltenden Marktwachstum bei.

Einblick in den indischen Markt für grünen Wasserstoff

Der indische Markt für grünen Wasserstoff steht vor einem starken Wachstum, angetrieben durch günstige Regierungsrichtlinien wie die Nationale Mission für grünen Wasserstoff, den Ausbau erneuerbarer Energien und die steigende industrielle Nachfrage. Strategische Initiativen zur Reduzierung der Importabhängigkeit und zur Dekarbonisierung der Düngemittel- und Raffineriebranche fördern die Marktexpansion.

Welche sind die führenden Unternehmen auf dem Markt für grünen Wasserstoff?

Die grüne Wasserstoffindustrie wird vor allem von etablierten Unternehmen angeführt, darunter:

- Siemens Energy (Deutschland)

- Nel ASA (Norwegen)

- Plug Power Inc. (USA)

- ITM Power PLC (UK)

- McPhy Energy SA (Frankreich)

- Ballard Power Systems (Kanada)

- Cummins Inc. (USA)

- Linde plc (UK)

- ENGIE SA (Frankreich)

- Kawasaki Heavy Industries, Ltd. (Japan)

- PowerCell Sweden AB (Schweden)

- Green Hydrogen Systems (Dänemark)

- BayoTech (USA)

- Enapter Srl (Deutschland)

- Areva H2Gen (Frankreich)

- HydrogenPro (Norwegen)

- Topsoe A/S (Dänemark)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für grünen Wasserstoff?

- Im September 2024 ging Thermax eine strategische Partnerschaft mit Ceres Power ein, um Festoxid-Elektrolysezellen (SOEC) für die Produktion von grünem Wasserstoff aus industrieller Abwärme lokal herzustellen. Die Initiative konzentriert sich auf die Bereitstellung energieeffizienter Lösungen für Branchen wie die Stahl- und Ölraffinerieindustrie. Thermax plant, eine Produktionsstätte in Indien zu errichten und SOEC-Komponenten lokal zu fertigen. Dieser Schritt stellt einen wichtigen Meilenstein für die Dekarbonisierung der indischen Industrie durch grüne Wasserstofftechnologie dar.

- Im September 2024 kündigten Jindal Steel (JSPL) und Jindal Renewables (JRPL) eine gemeinsame Initiative zur Dekarbonisierung der Stahlproduktion mithilfe von grünem Wasserstoff an. Im Rahmen dieser Kooperation wird JSPL grünen Wasserstoff in sein Direktreduktionsverfahren (DRI) am Standort Angul in Odisha integrieren und damit sein Engagement für saubere Energie und kohlenstoffarme Stahlproduktion unterstreichen. Dieser Schritt stärkt den Wandel der indischen Stahlindustrie hin zu mehr Nachhaltigkeit und einer Vorreiterrolle im Bereich sauberer Energie.

- Im April 2023 stellte Sinopec seinen Plan zum Bau einer 400 km langen Pipeline für grünen Wasserstoff vor, die die Innere Mongolei mit Peking verbinden soll. Dies markiert den Beginn des ersten großflächigen Wasserstofftransportnetzes in China. Die Pipeline, die für den Transport von bis zu 100.000 Tonnen grünem Wasserstoff pro Jahr ausgelegt ist, unterstützt Chinas Energiewende hin zu sauberer Energie durch die effiziente Übertragung von erneuerbarem Wasserstoff. Dieses Projekt stärkt Chinas Infrastruktur für grünen Wasserstoff und beschleunigt die nationalen Dekarbonisierungsziele.

- Im April 2020 unterzeichneten Siemens Gas & Power und Uniper SE, beide mit Hauptsitz in Deutschland, eine Partnerschaft zur gemeinsamen Entwicklung von Projekten zur Erzeugung und Anwendung von erneuerbarem Wasserstoff. Ziel ihrer Zusammenarbeit ist es, die wirtschaftliche Rentabilität von grünem Wasserstoff durch den Ersatz fossiler Brennstoffe in industriellen Energiesystemen zu sichern. Diese Allianz markierte einen frühen Impuls für die europäische Wasserstoffwirtschaft und legte dabei Wert auf langfristige Nachhaltigkeit und Innovation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR GRÜNEN WASSERSTOFF

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für grünen Wasserstoff

2.3 Lieferantenpositionierungsraster

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER REICHWEITE

2,6 JAHRE, DIE FÜR DIE STUDIE BERÜCKSICHTIGT WERDEN

2.7 Forschungsmethodik

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 Multivariate Modellierung

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungsabdeckungsraster

2.13 DBMR-MARKTHERAUSFORDERUNGSMATRIX

2.14 Sekundärquellen

2.15 GLOBALER MARKT FÜR GRÜNEN WASSERSTOFF: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 Produktions- und Verbrauchsanalyse

5.3 Porters Fünf-Kräfte-Modell

5.4 Auswahlkriterien für Lieferanten

5.5 PESTEL-ANALYSE

5.6 Geltungsbereich der Regulierung

5.6.1.1. PRODUKTCODES

5.6.1.2. ZERTIFIZIERTE STANDARDS

5.6.1.3. SICHERHEITSSTANDARDS

5.6.1.4. MATERIALHANDHABUNG & LAGERUNG

5.6.1.5. TRANSPORT & VORSICHTSMASSNAHMEN

5.6.1.6. HARAD-IDENTIFIZIERUNG

6. PREISANALYSE

7. PRODUKTIONSKAPAZITÄTSÜBERSICHT

8. LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 Logistische Kostenszenario

8.3 Bedeutung von Logistikdienstleistern

9. Klimawandel-Szenario

9.1 Umweltbelange

9.2 Reaktion der Branche

9.3 Rolle der Regierung

10 ÜBERBLICK ÜBER DIE MÖGLICHKEITEN VON WASSERSTOFF-EPC-PROJEKTEN IN SÜDOSTASIEN

11. WELTWEITER MARKT FÜR GRÜNEN WASSERSTOFF, NACH TECHNOLOGIE, 2022-2031, (MILLIONEN USD) (VOLUMEN)

11.1 ÜBERSICHT

11.2 Alkalischer Elektrolyseur

11.3 Protonenaustauschmembran (PEM)-Elektrolyseur

11.4 Festoxidelektrolyseur

11.5 Solare Wasserstofferzeugung

11.5.1.1. PHOTOELEKTROCHEMISCHE WASSERSPALTUNG (PEC)

11.5.1.2. Photokatalytische Wasserspaltung

11.6 Windwasserstoffproduktion

11.7 MIKROBIELLE ELEKTROLYSE

12. WELTWEITER MARKT FÜR GRÜNEN WASSERSTOFF, NACH ERNEUERBAREN QUELLEN, 2022-2031 (Mio. USD)

12.1 ÜBERSICHT

12.2 SOLAR

12.3 WIND

12.4 ANDERE

12.4.1.1. Wasserkraft

12.4.1.2. GEOTHERMISCH

12.4.1.3. ANDERE

13. WELTWEITER MARKT FÜR GRÜNEN WASSERSTOFF, NACH ANWENDUNG, 2022-2031 (Mio. USD)

13.1 ÜBERSICHT

13.2 HEIZUNG

13.3 Elektrofahrzeuge

13.4 Stahlherstellung

13.5 Stromerzeugung

13.6 CHEMIKALIEN

13.6.1.1. METHANOL

13.6.1.2. AMMONIA

13.6.1.3. ANDERE

13.7 INDUSTRIE

13.7.1.1. Raffination

13.7.1.2. PETROCHEMIKALIEN

13.7.1.3. Stahlproduktion

13.7.1.4. ANDERE

13.8 LANDWIRTSCHAFT

13.9 ANDERE

14. WELTWEITER MARKT FÜR GRÜNEN WASSERSTOFF, NACH REGIONEN, (2022-2031), (MILLIONEN USD) (VOLUMEN)

14.1 WELTWEITER MARKT FÜR GRÜNEN WASSERSTOFF (DIE OBEN GENANNTE SEGMENTIERUNG WIRD IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.2 Nordamerika

14.2.1.1. USA

14.2.1.2. KANADA

14.2.1.3. MEXIKO

14.3 EUROPA

14.3.1.1. DEUTSCHLAND

14.3.1.2. Vereinigtes Königreich

14.3.1.3. ITALIEN

14.3.1.4. FRANKREICH

14.3.1.5. SPANIEN

14.3.1.6. RUSSLAND

14.3.1.7. SCHWEIZ

14.3.1.8. TÜRKEI

14.3.1.9. BELGIEN

14.3.1.10. NIEDERLANDE

14.3.1.11. Übriges Europa

14.4 ASIEN-PAZIFIK

14.4.1.1. JAPAN

14.4.1.2. CHINA

14.4.1.3. SÜDKOREA

14.4.1.4. INDIEN

14.4.1.5. SINGAPUR

14.4.1.6. THAILAND

14.4.1.7. INDONESIEN

14.4.1.8. MALAYSIA

14.4.1.9. PHILIPPINEN

14.4.1.10. AUSTRALIEN

14.4.1.11. NEUSEELAND

14.4.1.12. RESTLICHES ASIEN-PAZIFIK

14.5 SÜDAMERIKA

14.5.1.1. BRASILIEN

14.5.1.2. ARGENTINIEN

14.5.1.3. RESTLICHES SÜDAMERIKA

14.6 Naher Osten und Afrika

14.6.1.1. SÜDAFRIKA

14.6.1.2. ÄGYPTEN

14.6.1.3. SAUDI-ARABIEN

14.6.1.4. VEREINIGTE ARABISCHE EMIRATE

14.6.1.5. ISRAEL

14.6.1.6. Übriger Naher Osten und Afrika

15 GLOBALER MARKT FÜR GRÜNEN WASSERSTOFF, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

15.2 AKTIENANALYSE: NORDAMERIKA

15.3 AKTIENANALYSE: EUROPA

15.4 AKTIENANALYSE: ASIEN-PAZIFIK

15.5 Fusionen und Übernahmen

15.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

15.7 ERWEITERUNGEN

15.8 Partnerschaften und andere strategische Entwicklungen

16 GLOBALER MARKT FÜR GRÜNEN WASSERSTOFF – UNTERNEHMENSPROFILE

16.1 LINDE PLC

16.1.1.1. Unternehmensprofil

16.1.1.2. PRODUKTPORTFOLIO

16.1.1.3. Umsatzanalyse

16.1.1.4. Aktuelle Aktualisierungen

16.2 Luftflüssigkeit

16.2.1.1. UNTERNEHMENSÜBERSICHT

16.2.1.2. PRODUKTPORTFOLIO

16.2.1.3. Umsatzanalyse

16.2.1.4. Aktuelle Aktualisierungen

16.3 SIEMENS ENERGY + AIR PRODUCTS AND CHEMICALS, INC.

16.3.1.1. Unternehmensprofil

16.3.1.2. PRODUKTPORTFOLIO

16.3.1.3. Umsatzanalyse

16.3.1.4. Aktuelle Aktualisierungen

16.4 ENGIE

16.4.1.1. Unternehmensprofil

16.4.1.2. PRODUKTPORTFOLIO

16.4.1.3. Umsatzanalyse

16.4.1.4. Aktuelle Aktualisierungen

16.5 UNIPER SE

16.5.1.1. UNTERNEHMENSÜBERSICHT

16.5.1.2. PRODUKTPORTFOLIO

16.5.1.3. Umsatzanalyse

16.5.1.4. Aktuelle Aktualisierungen

16.6 SIEMENS ENERGY

16.6.1.1. UNTERNEHMENSÜBERSICHT

16.6.1.2. PRODUKTPORTFOLIO

16.6.1.3. Umsatzanalyse

16.6.1.4. Aktuelle Aktualisierungen

16.7 CUMMINS INC

16.7.1.1. UNTERNEHMENSÜBERSICHT

16.7.1.2. PRODUKTPORTFOLIO

16.7.1.3. Umsatzanalyse

16.7.1.4. Aktuelle Aktualisierungen

16.8 FUELCELL ENERGY, INC.

16.8.1.1. UNTERNEHMENSÜBERSICHT

16.8.1.2. PRODUKTPORTFOLIO

16.8.1.3. Umsatzanalyse

16.8.1.4. Aktuelle Aktualisierungen

16.9 NEL ASA

16.9.1.1. UNTERNEHMENSÜBERSICHT

16.9.1.2. PRODUKTPORTFOLIO

16.9.1.3. Umsatzanalyse

16.9.1.4. Aktuelle Aktualisierungen

16.1 CWP ERNEUERBARE ENERGIEN

16.10.1.1. Unternehmensprofil

16.10.1.2. PRODUKTPORTFOLIO

16.10.1.3. Umsatzanalyse

16.10.1.4. Aktuelle Aktualisierungen

16.11 IBERDROLA, SA

16.11.1.1. Unternehmensprofil

16.11.1.2. PRODUKTPORTFOLIO

16.11.1.3. Umsatzanalyse

16.11.1.4. Aktuelle Aktualisierungen

16.12 ØRSTED A/S

16.12.1.1. Unternehmensprofil

16.12.1.2. PRODUKTPORTFOLIO

16.12.1.3. Umsatzanalyse

16.12.1.4. Aktuelle Aktualisierungen

16.13 ACWA POWER

16.13.1.1. Unternehmensprofil

16.13.1.2. PRODUKTPORTFOLIO

16.13.1.3. Umsatzanalyse

16.13.1.4. Aktuelle Aktualisierungen

16.14 ITM POWER PLC

16.14.1.1. Unternehmensprofil

16.14.1.2. PRODUKTPORTFOLIO

16.14.1.3. Umsatzanalyse

16.14.1.4. Aktuelle Aktualisierungen

16.15 HY2GEN AG

16.15.1.1. Unternehmensprofil

16.15.1.2. PRODUKTPORTFOLIO

16.15.1.3. Umsatzanalyse

16.15.1.4. Aktuelle Aktualisierungen

16.16 NÄCHSTER WASSERSTOFF

16.16.1.1. Unternehmensprofil

16.16.1.2. PRODUKTPORTFOLIO

16.16.1.3. Umsatzanalyse

16.16.1.4. Aktuelle Aktualisierungen

16.17 SHELL GLOBAL

16.17.1.1. Unternehmensprofil

16.17.1.2. PRODUKTPORTFOLIO

16.17.1.3. Umsatzanalyse

16.17.1.4. Aktuelle Aktualisierungen

16.18 PLUG POWER INC.

16.18.1.1. Unternehmensprofil

16.18.1.2. PRODUKTPORTFOLIO

16.18.1.3. Umsatzanalyse

16.18.1.4. Aktuelle Aktualisierungen

16.19 ENVISION GROUP

16.19.1.1. Unternehmensprofil

16.19.1.2. PRODUKTPORTFOLIO

16.19.1.3. Umsatzanalyse

16.19.1.4. Aktuelle Aktualisierungen

16.2 STATKRAFT

16.20.1.1. UNTERNEHMENSÜBERSICHT

16.20.1.2. PRODUKTPORTFOLIO

16.20.1.3. Umsatzanalyse

16.20.1.4. Aktuelle Aktualisierungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17 VERWANDTE BERICHTE

18. FRAGEBOGEN

19. SCHLUSSFOLGERUNG

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.