Global Gynecology Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.00 Billion

USD

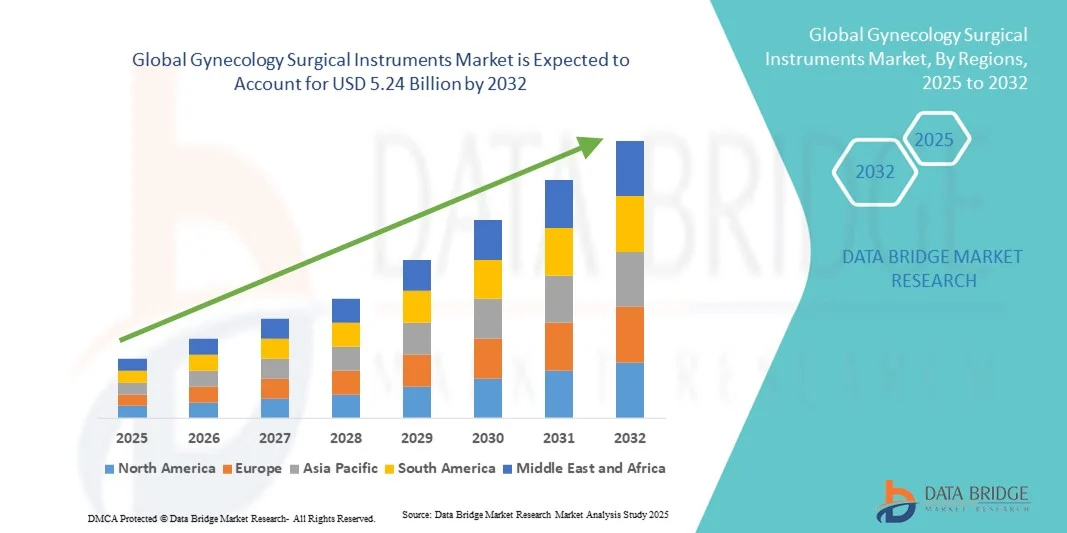

5.24 Billion

2024

2032

USD

3.00 Billion

USD

5.24 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 5.24 Billion | |

| % | |

|

Globale Marktsegmentierung für gynäkologische chirurgische Instrumente nach Typ (Zangen, Scheren, Trokare, Nadelhalter, Vaginalspekulum, Dilatatoren und andere), Anwendung (Laparoskopie, Hysteroskopie, Dilatation und Kürettage, Kolposkopie und andere), Endbenutzer (Krankenhäuser und Kliniken sowie ambulante Operationszentren) – Branchentrends und Prognose bis 2032

Gynäkologische chirurgische Instrumente Marktgröße

- Der globale Markt für gynäkologische chirurgische Instrumente hatte im Jahr 2024 einen Wert von 3,00 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 5,24 Milliarden US-Dollar erreichen , bei einer CAGR von 7,23 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz gynäkologischer Erkrankungen, die zunehmende Zahl chirurgischer Eingriffe und den technologischen Fortschritt bei minimalinvasiven Instrumenten vorangetrieben, die die klinischen Ergebnisse und die Patientensicherheit verbessern.

- Darüber hinaus etablieren wachsende Investitionen im Gesundheitswesen, die gestiegene Nachfrage nach fortschrittlichen Diagnose- und Behandlungslösungen sowie die zunehmende Verbreitung roboterassistierter Operationen gynäkologische chirurgische Instrumente als wichtigen Bestandteil der modernen Frauengesundheit. Diese konvergierenden Faktoren beschleunigen die Akzeptanz dieser Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für gynäkologische chirurgische Instrumente

- Gynäkologische chirurgische Instrumente, darunter Zangen, Scheren, Trokare und Küretten, sind aufgrund ihrer Präzision, Zuverlässigkeit und Rolle bei der Verbesserung der Patientenergebnisse durch minimalinvasive Techniken unverzichtbare Werkzeuge bei Eingriffen wie Hysterektomien, Kaiserschnitten, Laparoskopie und anderen gynäkologischen Operationen

- Die steigende Nachfrage nach gynäkologischen Operationsinstrumenten wird vor allem durch die steigende Zahl gynäkologischer Erkrankungen, das zunehmende Bewusstsein für die Gesundheit von Frauen und die zunehmende Präferenz für minimalinvasive und robotergestützte Verfahren angeheizt, die die Genesungszeit und die Operationsrisiken verkürzen.

- Nordamerika dominierte den Markt für gynäkologische chirurgische Instrumente mit dem größten Umsatzanteil von 44,2 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer chirurgischer Lösungen und eine starke Präsenz führender Hersteller medizinischer Geräte aus. Die USA verzeichneten ein robustes Wachstum der chirurgischen Volumina, unterstützt durch günstige Erstattungen und Technologieintegration.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Gesundheitsausgaben, des wachsenden Medizintourismus und zunehmender Investitionen in die Gesundheitsversorgung von Frauen die am schnellsten wachsende Region im Markt für gynäkologische chirurgische Instrumente sein.

- Das Segment der Zangen dominierte den Markt für gynäkologische chirurgische Instrumente mit einem Marktanteil von 32,9 % im Jahr 2024, was auf die breite klinische Anwendung, die Kosteneffizienz und die unverzichtbare Rolle bei einer Vielzahl gynäkologischer Eingriffe zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für gynäkologische chirurgische Instrumente

|

Eigenschaften |

Wichtige Markteinblicke zu gynäkologischen chirurgischen Instrumenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für gynäkologische chirurgische Instrumente

Umstellung auf minimalinvasive und roboterassistierte Operationen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für gynäkologische chirurgische Instrumente ist die zunehmende Einführung minimalinvasiver und robotergestützter Operationstechniken, getrieben durch die Nachfrage nach kürzeren Genesungszeiten, geringeren Operationsrisiken und verbesserten Patientenergebnissen.

- So wird beispielsweise das da Vinci-System von Intuitive Surgical zunehmend bei gynäkologischen Eingriffen eingesetzt, da es eine höhere Präzision und weniger postoperative Komplikationen ermöglicht. Auch Medtronic hat sein Portfolio an minimalinvasiven Instrumenten für Operationen im Bereich der Frauengesundheit erweitert.

- Die Integration von Robotik und fortschrittlicher Bildgebung in gynäkologische Operationsinstrumente ermöglicht Chirurgen, komplexe Eingriffe präziser und flexibler durchzuführen, Fehler zu reduzieren und die klinische Effizienz zu steigern. So werden beispielsweise die robotergestützten Plattformen von Zimmer Biomet in der Gynäkologie eingesetzt, um Echtzeitdaten und eine optimierte Operationsplanung zu liefern.

- Die nahtlose Kombination von Robotersystemen, hochauflösender Visualisierung und Präzisionsinstrumenten ermöglicht Chirurgen eine bessere Kontrolle, kleinere Schnitte und eine verbesserte Ergonomie und verändert so die operativen Arbeitsabläufe.

- Dieser Trend zu weniger invasiven, technologiebasierten Eingriffen verändert die Erwartungen an die gynäkologische Chirurgie. Unternehmen wie Olympus entwickeln daher fortschrittliche endoskopische und roboterkompatible chirurgische Instrumente, um ihre Marktposition zu stärken.

- Die Nachfrage nach minimalinvasiven und roboterassistierten gynäkologischen Operationsinstrumenten wächst in Krankenhäusern und Fachkliniken rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz, Patientenzufriedenheit und verbesserte Operationsergebnisse legen.

Marktdynamik für gynäkologische chirurgische Instrumente

Treiber

Steigende Operationszahlen aufgrund zunehmender gynäkologischer Erkrankungen

- Die steigende Prävalenz gynäkologischer Erkrankungen wie Myome, Endometriose und Eierstockzysten sowie die steigende Zahl chirurgischer Eingriffe sind ein wesentlicher Treiber für die wachsende Nachfrage nach gynäkologischen chirurgischen Instrumenten.

- So brachte CooperSurgical im März 2024 eine neue Reihe hysteroskopischer Instrumente auf den Markt, die die chirurgische Effizienz und Patientensicherheit bei minimalinvasiven gynäkologischen Eingriffen verbessern sollen. Solche Entwicklungen dürften das Marktwachstum in den kommenden Jahren vorantreiben.

- Da das Bewusstsein für die Gesundheit von Frauen zunimmt und immer mehr Patientinnen chirurgische Eingriffe in Anspruch nehmen, steigt die Nachfrage nach fortschrittlichen Instrumenten, die Präzision, Sicherheit und Effizienz bieten, weiter an und sorgt für eine starke Dynamik auf dem Markt.

- Darüber hinaus machen steigende globale Investitionen in die Gesundheitsfürsorge von Frauen und die Modernisierung der chirurgischen Abteilungen von Krankenhäusern gynäkologische chirurgische Instrumente zur Verbesserung der Verfahrensergebnisse unverzichtbar.

- Der Komfort moderner Instrumente, die Operationszeiten verkürzen, minimalinvasive Techniken unterstützen und die Genesungsraten verbessern, sind Schlüsselfaktoren für ihre Einführung in Krankenhäusern und Fachkliniken weltweit. Der Trend zu ambulanten und teilstationären Eingriffen verstärkt die Nachfrage zusätzlich.

Einschränkung/Herausforderung

Hohe Kosten für moderne Instrumente und strenge Einhaltung gesetzlicher Vorschriften

- Bedenken hinsichtlich der hohen Kosten moderner robotergestützter und minimalinvasiver gynäkologischer Instrumente sowie strenge gesetzliche Anforderungen an Medizinprodukte stellen erhebliche Herausforderungen für eine breitere Akzeptanz dar.

- So haben beispielsweise regulatorische Verzögerungen bei der Zulassung neuer laparoskopischer und robotergestützter Instrumente in Europa deren Marktdurchdringung verlangsamt und Hürden für die Hersteller geschaffen.

- Die Überwindung dieser Hindernisse durch kostenoptimierte Designs, wertorientierte Gesundheitsstrategien und die Einhaltung strenger Compliance-Rahmenbedingungen ist für die Stärkung des Vertrauens der Anbieter unerlässlich. Unternehmen wie Karl Storz legen Wert auf Compliance-Zertifizierungen und globale Sicherheitsstandards, um ihre Markenpositionierung zu stärken.

- Darüber hinaus kann die finanzielle Belastung durch hochpreisige Roboter- und fortschrittliche Instrumente die Akzeptanz in Regionen mit niedrigem und mittlerem Einkommen einschränken und vielen Gesundheitsdienstleistern den Zugang erschweren. Zwar haben wiederverwendbare und modulare Instrumente die Kosten gesenkt, doch die anfänglichen Investitionen bleiben beträchtlich.

- Während die Herausforderungen hinsichtlich der Erschwinglichkeit schrittweise durch kostengünstige Alternativen gelöst werden, behindert der wahrgenommene Premiumpreis für fortschrittliche chirurgische Technologie weiterhin eine breite Einführung, insbesondere in preissensiblen Regionen.

- Die Bewältigung dieser Herausforderungen durch staatliche Unterstützung, Schulungsprogramme und erschwingliche Innovationen wird entscheidend sein, um einen gleichberechtigten Zugang und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktumfang für gynäkologische chirurgische Instrumente

Der Markt ist nach Typ, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für gynäkologische chirurgische Instrumente ist nach Typ in Pinzetten, Scheren, Trokare, Nadelhalter, Vaginalspekula, Dilatatoren und weitere unterteilt. Das Pinzettensegment dominierte den Markt mit dem größten Marktanteil von 32,9 % im Jahr 2024, was auf die weit verbreitete Verwendung bei verschiedenen gynäkologischen Eingriffen wie Hysterektomie, Kaiserschnitt und Laparoskopie zurückzuführen ist. Chirurgen bevorzugen Pinzetten aufgrund ihrer Präzision, Zuverlässigkeit und Vielseitigkeit bei der Gewebehandhabung und beim Nähen. Die hohe Akzeptanz wird auch durch kontinuierliche Innovationen im ergonomischen Design und spezielle Beschichtungen unterstützt, die die Griffigkeit verbessern und Gewebetraumata reduzieren. Darüber hinaus bevorzugen Krankenhäuser und Kliniken Pinzetten aufgrund ihrer Wiederverwendbarkeit und Kosteneffizienz gegenüber Einwegalternativen. Das Segment verzeichnet eine stetige Nachfrage sowohl in entwickelten als auch in aufstrebenden Märkten, insbesondere dort, wo minimalinvasive Operationen zum Standard werden. Pinzetten gelten in der operativen Gynäkologie als unverzichtbar, was zu ihrer anhaltenden Marktdominanz beiträgt.

Das Trokarsegment wird voraussichtlich zwischen 2025 und 2032 mit 20 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung laparoskopischer und roboterassistierter Operationen. Trokare ermöglichen einen sicheren und kontrollierten Zugang zur Bauchhöhle und sind daher für minimalinvasive Eingriffe unverzichtbar. Die zunehmende Präferenz für kleinere Schnitte, geringere postoperative Schmerzen und eine schnellere Genesung hat Chirurgen dazu veranlasst, zunehmend auf fortschrittliche Trokardesigns zu setzen. Innovationen wie klingenlose, optische und Einweg-Trokare kurbeln die Nachfrage zusätzlich an. Die steigende Zahl ambulanter und teilstationärer chirurgischer Eingriffe trägt ebenfalls zum schnellen Wachstum des Segments bei. Trokare gewinnen insbesondere im asiatisch-pazifischen Raum aufgrund steigender Investitionen in die Gesundheitsinfrastruktur und des wachsenden Operationsvolumens an Bedeutung.

- Nach Anwendung

Der Markt für gynäkologische chirurgische Instrumente ist nach Anwendungsgebieten in Laparoskopie, Hysteroskopie, Dilatation und Kürettage, Kolposkopie und weitere segmentiert. Das Laparoskopie-Segment dominierte den Markt mit dem größten Marktanteil von 40 % im Jahr 2024, was auf die zunehmende Präferenz für minimalinvasive gynäkologische Operationen zurückzuführen ist. Laparoskopische Instrumente verkürzen Krankenhausaufenthalte, postoperative Schmerzen und die Genesungszeit und sind daher bei Patienten und medizinischem Personal gleichermaßen beliebt. Chirurgen bevorzugen laparoskopische Verfahren für komplexe Operationen wie Myomektomien und Ovarialzystektomie aufgrund der höheren Präzision und besseren Visualisierung. Das Segment profitiert von technologischen Fortschritten wie hochauflösender Bildgebung, ergonomischem Instrumentendesign und energiebasierten Geräten. Die Laparoskopie ist auch in entwickelten Regionen mit fortschrittlicher chirurgischer Infrastruktur weit verbreitet. Krankenhäuser investieren zunehmend in laparoskopische Instrumentensets, was die Marktdominanz des Segments stärkt.

Das Segment Hysteroskopie wird voraussichtlich zwischen 2025 und 2032 mit 18 % das höchste Wachstum verzeichnen, bedingt durch die zunehmende Verbreitung von Gebärmuttererkrankungen wie Myomen, Polypen und Blutungsstörungen. Hysteroskopische Instrumente ermöglichen die minimalinvasive Diagnose und Behandlung von intrauterinen Erkrankungen. Das steigende Bewusstsein für die Gesundheit von Frauen und die Vorteile einer frühzeitigen Intervention beschleunigen die Einführung hysteroskopischer Verfahren. Die Verfügbarkeit fortschrittlicher endoskopischer Systeme sowie Schulungsprogramme für Gynäkologen fördern das Wachstum zusätzlich. Schwellenländer mit zunehmendem Zugang zur Gesundheitsversorgung und steigendem Volumen gynäkologischer Eingriffe verzeichnen eine starke Nachfrage. Das Segment profitiert vom Ausbau ambulanter Operationskapazitäten in Krankenhäusern und ambulanten Operationszentren.

- Nach Endbenutzer

Der Markt für gynäkologische Operationsinstrumente ist nach Endverbrauchern in Krankenhäuser und Kliniken sowie ambulante Operationszentren unterteilt. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit einem Anteil von 68 % im Jahr 2024, was auf die hohe Anzahl gynäkologischer Eingriffe im stationären Bereich zurückzuführen ist. Krankenhäuser bieten eine moderne chirurgische Infrastruktur, spezialisierte Gynäkologen und eine breite Palette an Instrumenten, sodass sowohl einfache als auch moderne chirurgische Instrumente eingesetzt werden können. Große Krankenhäuser legen zudem Wert auf Instrumentenqualität, Haltbarkeit und die Einhaltung gesetzlicher Standards, was zu einer konstanten Nachfrage führt. Das Segment profitiert von kontinuierlichen Investitionen in Frauengesundheitsabteilungen und minimalinvasive Operationsprogramme. Darüber hinaus verfügen Krankenhäuser in entwickelten Regionen über standardisierte Beschaffungsprozesse, die etablierte Instrumentenlieferanten bevorzugen. Die Dominanz des Segments wird durch die wachsende Zahl an Patienten, die operative gynäkologische Eingriffe benötigen, verstärkt.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 mit 16 % das höchste Wachstum verzeichnen, bedingt durch die zunehmende Nachfrage nach ambulanten gynäkologischen Eingriffen. Ambulante Operationszentren bieten kostengünstige und effiziente Versorgung bei Eingriffen wie Hysteroskopie, Laparoskopie sowie Dilatation und Kürettage und zeichnen sich durch kürzere Genesungszeiten und geringere Krankenhauskosten aus. Steigende Investitionen in moderne ambulante Operationszentren und die Einführung minimalinvasiver Instrumente fördern das Wachstum zusätzlich. Ambulante Operationszentren sprechen Patienten an, die Komfort, kürzere Wartezeiten und geringere Verfahrenskosten suchen. Anbieter fortschrittlicher Instrumente zielen zunehmend auf ambulante Operationszentren mit kompakten, vielseitigen und benutzerfreundlichen gynäkologischen Operationsinstrumenten ab. Dieser Trend ist besonders ausgeprägt in Nordamerika und im asiatisch-pazifischen Raum, wo die ambulante Chirurgie stark zunimmt.

Regionale Analyse des Marktes für gynäkologische chirurgische Instrumente

- Nordamerika dominierte den Markt für gynäkologische chirurgische Instrumente mit dem größten Umsatzanteil von 44,2 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer chirurgischer Lösungen und eine starke Präsenz führender Hersteller medizinischer Geräte

- Krankenhäuser und Kliniken in der Region legen Wert auf fortschrittliche Instrumente, die die Präzision erhöhen, die Operationszeit verkürzen und die Behandlungsergebnisse verbessern. Dies führt zu einer konstanten Nachfrage nach hochwertigen chirurgischen Instrumenten.

- Diese breite Akzeptanz wird durch starke Investitionen in das Gesundheitswesen, günstige Erstattungsrichtlinien, qualifiziertes medizinisches Personal und eine technologisch fortgeschrittene Bevölkerung weiter unterstützt, wodurch Nordamerika zu einem führenden Markt für gynäkologische chirurgische Instrumente sowohl im Krankenhaus- als auch im ambulanten Bereich wird.

Markteinblicke für gynäkologische chirurgische Instrumente in den USA

Der US-Markt für gynäkologische chirurgische Instrumente erzielte 2024 mit ca. 42 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz gynäkologischer Erkrankungen und die zunehmende Nutzung minimalinvasiver und roboterassistierter Operationen zurückzuführen. Krankenhäuser und Fachkliniken setzen verstärkt auf fortschrittliche Instrumente, die die chirurgische Präzision erhöhen, die Operationszeit verkürzen und die Genesung der Patienten verbessern. Die zunehmende Präferenz für ambulante Eingriffe und ambulante Operationszentren sowie hohe Investitionen in die Gesundheitsinfrastruktur für Frauen treiben das Marktwachstum weiter voran. Darüber hinaus trägt die Integration roboterassistierter Systeme, endoskopischer Bildgebung und energiebasierter Instrumente maßgeblich zum Wachstum des US-Marktes bei.

Markteinblick für gynäkologische chirurgische Instrumente in Europa

Der europäische Markt für gynäkologische Operationsinstrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf steigende Operationsvolumina, ein zunehmendes Bewusstsein für die Gesundheit von Frauen und die Einführung fortschrittlicher minimalinvasiver Operationstechnologien zurückzuführen. Die zunehmende Urbanisierung und gut etablierte Gesundheitssysteme fördern die Nachfrage nach gynäkologischen Operationsinstrumenten in Krankenhäusern und Kliniken. Europäische Anbieter sind zudem von der Präzision, Langlebigkeit und Einhaltung gesetzlicher Vorschriften dieser Instrumente überzeugt. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Hysteroskopie, Laparoskopie und ambulante Operationen. Die Instrumente werden sowohl in neue Krankenhauseinrichtungen als auch in die Modernisierung bestehender Einrichtungen integriert.

Markteinblicke für gynäkologische chirurgische Instrumente in Großbritannien

Der britische Markt für gynäkologische Operationsinstrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung minimalinvasiver und roboterassistierter gynäkologischer Operationen. Bedenken hinsichtlich der Gesundheit von Frauen und die steigende Zahl chirurgischer Eingriffe ermutigen Krankenhäuser und Kliniken, in moderne Operationsinstrumente zu investieren. Die starke britische Gesundheitsinfrastruktur, das hohe Patientenbewusstsein sowie gut etablierte E-Commerce- und medizinische Lieferketten dürften das Marktwachstum weiter ankurbeln. Darüber hinaus unterstützt der Trend zu ambulanten Eingriffen und Tagesoperationen die Nachfrage nach kompakten und vielseitigen Instrumentensets.

Markteinblick für gynäkologische chirurgische Instrumente in Deutschland

Der deutsche Markt für gynäkologische chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Bewusstsein für Frauengesundheit und die Nachfrage nach technologisch fortschrittlichen chirurgischen Lösungen. Deutschlands robuste Gesundheitsinfrastruktur, der Fokus auf chirurgische Innovationen und die strikte Einhaltung gesetzlicher Standards fördern den Einsatz von Präzisionsinstrumenten sowohl in Krankenhäusern als auch in ambulanten Einrichtungen. Die Integration von Instrumenten in minimalinvasive und roboterassistierte Verfahren gewinnt zunehmend an Bedeutung, wobei Qualität, Langlebigkeit und Patientensicherheit im Einklang mit den Erwartungen des lokalen Gesundheitswesens eine große Rolle spielen.

Markteinblicke für gynäkologische chirurgische Instrumente im asiatisch-pazifischen Raum

Der Markt für gynäkologische chirurgische Instrumente im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Anzahl chirurgischer Eingriffe, steigende Gesundheitsausgaben und das wachsende Bewusstsein für die Gesundheit von Frauen in Ländern wie China, Japan und Indien zurückzuführen. Der Ausbau von Krankenhäusern, ambulanten Operationszentren und Ambulanzen sowie staatliche Initiativen zur Förderung einer modernen medizinischen Infrastruktur treiben die Einführung moderner gynäkologischer Instrumente voran. Darüber hinaus entwickelt sich die Region sowohl zu einem Produktionszentrum als auch zu einem schnell wachsenden Verbrauchermarkt, wodurch chirurgische Instrumente erschwinglicher und leichter zugänglich werden.

Markteinblicke für gynäkologische chirurgische Instrumente in Japan

Der japanische Markt für gynäkologische Operationsinstrumente gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der rasanten Urbanisierung und des Fokus auf minimalinvasive Operationstechniken an Dynamik. Japanische Krankenhäuser und Fachkliniken legen Wert auf Patientensicherheit, Präzision und die Integration von Instrumenten in roboterassistierte und endoskopische Systeme. Die steigende Zahl ambulanter Eingriffe und die damit verbundenen Operationssysteme treiben das Wachstum voran. Darüber hinaus treibt die alternde weibliche Bevölkerung Japans die Nachfrage nach Instrumenten an, die sicherere, schnellere und weniger invasive gynäkologische Eingriffe sowohl im Krankenhaus als auch ambulant ermöglichen.

Markteinblick für gynäkologische chirurgische Instrumente in Indien

Der indische Markt für gynäkologische chirurgische Instrumente hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die steigende Prävalenz gynäkologischer Erkrankungen, die wachsende Mittelschicht und die rasante Entwicklung der Gesundheitsinfrastruktur zurückzuführen. Minimalinvasive und ambulante chirurgische Eingriffe werden in Indien immer häufiger eingesetzt, und moderne Instrumente erfreuen sich in Krankenhäusern, Kliniken und ambulanten Operationszentren zunehmender Beliebtheit. Staatliche Initiativen zur Förderung der Frauengesundheit, das Wachstum des Medizintourismus und die Verfügbarkeit erschwinglicher, hochwertiger Instrumente von in- und ausländischen Anbietern sind wichtige Faktoren für das Marktwachstum in Indien.

Marktanteil gynäkologischer chirurgischer Instrumente

Die Branche der gynäkologischen chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- gSource (USA)

- MedGyn Products, Inc. (USA)

- MPM Medical Supply (USA)

- Angelus Medical and Optical (USA)

- Jalal Surgical (Pakistan)

- Max Plus India (Indien)

- National Surgical Corporation (Australien)

- Medicon eG. (Deutschland)

- STERIS (USA)

- Integra LifeSciences Corporation (USA)

- Stryker (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Smith + Nephew (Großbritannien)

- Zimmer Biomet (US)

- Karl Storz (Deutschland)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Aesculap Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für gynäkologische chirurgische Instrumente?

- Im August 2025 erhielt Distalmotion die FDA 510(k)-Zulassung für sein Roboterchirurgiesystem Dexter, das den Einsatz bei Hysterektomien ermöglicht. Dieser Fortschritt markiert einen bedeutenden Schritt zur Integration robotergestützter Assistenz in gynäkologische Operationen, erhöht die Präzision und verkürzt die Genesungszeit der Patientinnen.

- Im Juni 2025 stellte Minerva Surgical das HERizon Hysto-Kit vor, ein vormontiertes Einweg-Kit zur Vereinfachung von Hysteroskopieverfahren in der Praxis. Diese Innovation soll Zeit sparen, die Komplexität der Einrichtung reduzieren und die Verfahrenskonsistenz im ambulanten Bereich gewährleisten. Sie spiegelt den Trend der Branche hin zu effizienteren und patientenfreundlicheren chirurgischen Lösungen wider.

- Im März 2025 kündigte Olympus im Rahmen einer strategischen Partnerschaft mit Ziosoft die Einführung seines ersten KI-gestützten klinischen Entscheidungstools an. Diese Plattform soll die Operationsplanung und Entscheidungsfindung verbessern und stellt einen bedeutenden Fortschritt bei der Integration künstlicher Intelligenz in gynäkologische Operationen dar.

- Im Januar 2025 gaben JUNE MEDICAL und Aspen Surgical eine strategische Zusammenarbeit zur Vermarktung des Galaxy II-Retraktorsystems auf dem US-Markt bekannt. Ziel dieser Partnerschaft ist es, den Zugang zu dem vielseitigen, selbsthaltenden chirurgischen Gerät zu erweitern und die Sichtbarkeit und den Zugang bei gynäkologischen Eingriffen zu verbessern.

- Im Oktober 2024 ging Minerva Surgical eine strategische Partnerschaft mit der Blackmaple Group und WHAAPA ein, um dem administrativen und klinischen Personal im Bereich der Frauengesundheit Zugang zu bürobasierten Lösungen zu ermöglichen. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Verbesserung der Verfügbarkeit und Effizienz gynäkologischer chirurgischer Instrumente im ambulanten Bereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.