Global Handheld Surgical Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.65 Billion

USD

9.57 Billion

2024

2032

USD

5.65 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 9.57 Billion | |

| % | |

|

Globale Marktsegmentierung für tragbare chirurgische Instrumente nach Produkt (Zangen, Retraktoren, Dilatatoren, Fasszangen, Skalpelle, Kanülen, Dermatome, Trokare und andere), Anwendung (Neurochirurgie, Herz-Kreislauf-, Orthopädie-, Plastische und Rekonstruktive Chirurgie, Geburtshilfe und Gynäkologie, Wundversorgung, Audiologie, Thoraxchirurgie, Urologie und andere), Endbenutzer (Krankenhäuser, Kliniken, ambulante chirurgische Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für tragbare chirurgische Instrumente

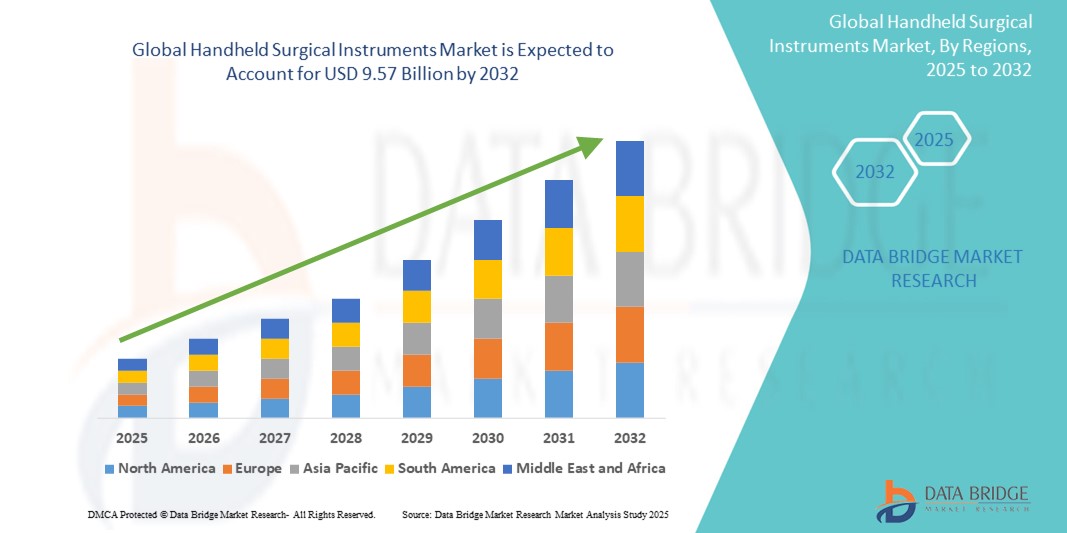

- Der globale Markt für tragbare chirurgische Instrumente wurde im Jahr 2024 auf 5,65 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,57 Milliarden US-Dollar erreichen , bei einer CAGR von 6,81 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl chirurgischer Eingriffe vorangetrieben, die durch die steigende Zahl chronischer Krankheiten, Traumata und altersbedingter Erkrankungen bedingt ist. Dies führt zu einer weiteren Steigerung der Nachfrage nach zuverlässigen und präzisionsgesteuerten chirurgischen Instrumenten.

- Darüber hinaus machen die zunehmende Beliebtheit minimalinvasiver Operationen, Fortschritte im ergonomischen Design und steigende Investitionen in die Gesundheitsinfrastruktur handgeführte chirurgische Instrumente zu einem unverzichtbaren Bestandteil moderner Operationssäle. Diese Faktoren beschleunigen die Einführung handgeführter chirurgischer Instrumente und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für tragbare chirurgische Instrumente

- Handgeführte chirurgische Instrumente, die für die Durchführung verschiedener chirurgischer Aufgaben wie Schneiden, Präparieren, Greifen und Nähen verwendet werden, sind aufgrund ihrer Präzision, Benutzerfreundlichkeit und Anpassungsfähigkeit bei minimalinvasiven und offenen Verfahren in zahlreichen chirurgischen Fachgebieten sowohl im stationären als auch im ambulanten Bereich zunehmend wichtige Werkzeuge.

- Die steigende Nachfrage nach tragbaren chirurgischen Instrumenten wird vor allem durch die steigende Zahl chirurgischer Eingriffe weltweit, die wachsende geriatrische Bevölkerung und die zunehmende Verbreitung chronischer Krankheiten, die eine operative Behandlung erfordern, angetrieben.

- Nordamerika dominierte den Markt für tragbare chirurgische Instrumente mit dem größten Umsatzanteil von 40,1 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und eine starke Präsenz großer Hersteller medizinischer Geräte aus. Die USA sind aufgrund kontinuierlicher Innovationen bei chirurgischen Instrumenten und eines zunehmenden Fokus auf chirurgische Effizienz und Patientenergebnisse führend.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des verbesserten Zugangs zur Gesundheitsversorgung, des Wachstums des Medizintourismus und der steigenden Investitionen in die Krankenhausinfrastruktur die am schnellsten wachsende Region im Markt für tragbare chirurgische Instrumente sein.

- Das Segment der Pinzetten dominierte den Markt für handgeführte chirurgische Instrumente mit einem Marktanteil von 36,3 % im Jahr 2024, was auf ihre breite Anwendung in allen chirurgischen Disziplinen, ihre Kosteneffizienz und ihre wesentliche Rolle bei der Gewebebehandlung und dem Wundverschluss zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für tragbare chirurgische Instrumente

|

Eigenschaften |

Wichtige Markteinblicke in tragbare chirurgische Instrumente |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tragbare chirurgische Instrumente

„Steigende Nachfrage nach minimalinvasiven und roboterassistierten Eingriffen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für handgeführte chirurgische Instrumente ist die zunehmende Nutzung minimalinvasiver Operationen (MIC) und roboterassistierter Verfahren. Dieser Wandel verändert die chirurgische Praxis in verschiedenen Fachbereichen und fördert Präzision, schnellere Genesung und reduzierte Patiententraumata.

- So erfreuen sich beispielsweise Instrumente wie laparoskopische Scheren und Greifzangen aufgrund ihrer Kompatibilität mit modernen MIC-Techniken zunehmender Beliebtheit. Unternehmen wie B. Braun und Medtronic entwickeln ergonomisch optimierte und wiederverwendbare chirurgische Instrumente, die speziell für minimalinvasive Anwendungen konzipiert sind.

- Die Integration von Handinstrumenten in robotergestützte Systeme ermöglicht dem Chirurgen eine bessere Kontrolle und bessere Behandlungsergebnisse. Viele Instrumente sind mittlerweile modular aufgebaut und ermöglichen einen nahtlosen Austausch während des Eingriffs. Das sorgt für mehr Flexibilität und Effizienz im Operationssaal.

- Darüber hinaus verbessern Innovationen in der Materialwissenschaft, wie die Verwendung von hochwertigem Edelstahl, Titan und antimikrobiellen Beschichtungen, die Haltbarkeit, Präzision und Infektionskontrolle der Instrumente. Moderne Pinzetten und Nadelhalter verfügen heute über strukturierte Griffe und ergonomische Griffe, die den Komfort und die Kontrolle des Chirurgen bei langen Eingriffen deutlich verbessern.

- Dieser Trend zu fortschrittlicheren, ergonomischeren und anpassbareren chirurgischen Instrumenten verändert die Erwartungen sowohl in Industrie- als auch in Schwellenländern. Unternehmen wie Integra LifeSciences und Stryker konzentrieren sich zunehmend auf anpassbare und chirurgenspezifische Toolkits, um die chirurgische Effizienz und Präzision zu unterstützen.

- Die wachsende Nachfrage nach Werkzeugen, die mit bildgeführten und endoskopischen Systemen kompatibel sind, in Disziplinen wie Orthopädie, Kardiologie und Neurologie treibt weiterhin Innovationen im Bereich der tragbaren chirurgischen Instrumente voran.

Marktdynamik für tragbare chirurgische Instrumente

Treiber

„Steigendes Operationsvolumen und erweiterter Zugang zur Gesundheitsversorgung“

- Die weltweit zunehmende Belastung durch chronische Krankheiten, Traumata und altersbedingte Leiden führt zu einem Anstieg chirurgischer Eingriffe und damit zu einer steigenden Nachfrage nach hochwertigen tragbaren chirurgischen Instrumenten.

- So erweiterte Zimmer Biomet im Jahr 2024 sein Portfolio an chirurgischen Instrumenten mit der Einführung fortschrittlicher orthopädischer Instrumente, die sowohl für traditionelle als auch für MIS-Verfahren entwickelt wurden. Dies zeigt, wie wichtige Akteure Innovationen vorantreiben, um der steigenden Nachfrage gerecht zu werden.

- Darüber hinaus trägt der Ausbau der Gesundheitsversorgung in Schwellenländern zusammen mit steigenden Investitionen in die Krankenhausinfrastruktur und chirurgische Ausbildungsprogramme zu einer breiteren Nutzung von Instrumenten sowohl im öffentlichen als auch im privaten Gesundheitswesen bei.

- Da die Zahl ambulanter Operationszentren und ambulanter Eingriffe zunimmt, wird der Bedarf an tragbaren, effizienten und sterilisierbaren Instrumenten immer wichtiger. Dadurch werden tragbare chirurgische Instrumente zu wesentlichen Bestandteilen der modernen Gesundheitsversorgung.

- Der Trend zu wertorientierter Versorgung und ergebnisorientierten Gesundheitssystemen steigert auch die Nachfrage nach Instrumenten, die die chirurgische Effizienz steigern, Komplikationen reduzieren und eine schnellere Genesung der Patienten unterstützen.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Sterilisation und Wiederverwendbarkeit angesichts des Kostendrucks“

- Trotz ihrer unverzichtbaren Funktion stehen handgeführte chirurgische Instrumente vor Herausforderungen hinsichtlich Sterilisation, Wiederverwendung und Kostensenkung, insbesondere in ressourcenschwachen Umgebungen oder Einrichtungen mit hohem Volumen. Unsachgemäße Aufbereitung kann zu Kontaminationsrisiken und Wundinfektionen führen und so die Patientensicherheit gefährden.

- So berichten beispielsweise mehrere globale Gesundheitseinrichtungen von einer verstärkten Kontrolle der Sterilisationspraktiken, insbesondere bei komplexen Instrumenten mit kompliziertem Design, die sich schwerer gründlich reinigen lassen.

- Darüber hinaus erhöhen die steigenden regulatorischen Standards im Zusammenhang mit der Validierung und Wartung chirurgischer Instrumente den Druck auf die Gesundheitsdienstleister, in moderne Sterilisationsgeräte und strenge Aufbereitungsprotokolle zu investieren.

- Wiederverwendbare Instrumente bieten zwar langfristige Kostenvorteile, die Anschaffungskosten sind jedoch hoch, insbesondere bei hochpräzisen Instrumenten. Einweginstrumente tragen zwar zur Minderung von Infektionsrisiken bei, geben aber Anlass zur Sorge hinsichtlich medizinischer Abfälle und wiederkehrender Beschaffungskosten.

- Um diese Herausforderungen zu meistern, ist es erforderlich, Kosteneffizienz mit Sicherheit und Einhaltung gesetzlicher Vorschriften in Einklang zu bringen. Dies geschieht durch Innovationen im Instrumentendesign, bei Materialien und in der Sterilisationstechnologie, die eine breitere Akzeptanz in verschiedenen Bereichen des Gesundheitswesens ermöglichen.

Marktumfang für tragbare chirurgische Instrumente

Der Markt ist nach Produkt, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für handgeführte chirurgische Instrumente ist produktbezogen in Pinzetten, Retraktoren, Dilatatoren, Fasszangen, Skalpelle, Kanülen, Dermatome, Trokare und weitere Produkte unterteilt. Das Pinzettensegment dominierte den Markt mit dem größten Umsatzanteil von 36,3 % im Jahr 2024, was auf seine wichtige Rolle bei einer Vielzahl chirurgischer Eingriffe, einschließlich Gewebemanipulation, Dissektion und Nähen, zurückzuführen ist. Chirurgen verlassen sich aufgrund ihrer Vielseitigkeit, ihres ergonomischen Designs und ihrer konstanten Leistung stark auf Pinzetten, was sie zu einem unverzichtbaren Bestandteil von Operationssälen weltweit macht. Kontinuierliche Innovationen bei Einweg- und Mehrwegpinzetten mit verbesserter Griffigkeit und Präzision haben das Marktwachstum weiter unterstützt.

Das Segment der Greifer wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung minimalinvasiver und laparoskopischer Operationen. Greifer sind entscheidend für das Halten und Manövrieren empfindlicher Gewebe und Organe, insbesondere in beengten Operationsumgebungen. Ihre Integration in fortschrittliche MIS-Tools und roboterassistierte Verfahren treibt die steigende Nachfrage in Fachgebieten wie Gynäkologie, Allgemeinchirurgie und Urologie voran.

- Nach Anwendung

Der Markt für handgeführte chirurgische Instrumente ist nach Anwendungsgebieten in Neurochirurgie, Herz-Kreislauf-, Orthopädie-, Plastische und Rekonstruktive Chirurgie, Geburtshilfe und Gynäkologie, Wundversorgung, Audiologie, Thoraxchirurgie, Urologie und weitere Bereiche unterteilt. Das orthopädische Segment hatte 2024 aufgrund der hohen Anzahl an Gelenkersatzoperationen, Frakturreparaturen und traumabedingten Operationen den größten Anteil. Die wachsende ältere Bevölkerung und die weltweit zunehmenden Sportverletzungen tragen ebenfalls zu einer anhaltenden Nachfrage nach handgeführten chirurgischen Instrumenten in der Orthopädie bei.

Das Segment der plastischen und rekonstruktiven Chirurgie wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf die weltweit steigende Zahl kosmetischer und ästhetischer Eingriffe zurückzuführen ist. Die steigende Nachfrage nach Präzisionsinstrumenten mit feinfühliger Handhabung und verbesserter Steuerung treibt die Produktentwicklung in diesem Segment voran.

- Nach Endbenutzer

Der Markt für tragbare chirurgische Instrumente ist nach Endverbraucher in Krankenhäuser, Kliniken, ambulante Operationszentren und weitere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024 und erzielte aufgrund seiner umfassenden Verfahrensmöglichkeiten, des hohen Patientenaufkommens und des Zugangs zu fortschrittlichen chirurgischen Instrumenten den höchsten Umsatzanteil. Krankenhäuser sind die wichtigsten Zentren für komplexe Operationen und Notfalleingriffe, was zu einer kontinuierlichen Beschaffung verschiedener chirurgischer Instrumente führt.

Das Segment der ambulanten Operationszentren (ASCs) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Die zunehmende Verlagerung hin zu ambulanten Eingriffen und der Bedarf an kosteneffizienten und zeitsparenden Operationen steigern die Nachfrage nach hochwertigen, tragbaren chirurgischen Instrumenten in ASCs. Diese Zentren profitieren von niedrigeren Gemeinkosten und schnelleren Umschlagsraten und sind daher ein schnell wachsender Markt für Instrumentenhersteller.

Regionale Analyse des Marktes für tragbare chirurgische Instrumente

- Nordamerika dominierte den Markt für tragbare chirurgische Instrumente mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und eine starke Präsenz großer Hersteller medizinischer Geräte

- Gesundheitsdienstleister in der Region legen Wert auf den Einsatz präzisionsgesteuerter, ergonomischer und wiederverwendbarer chirurgischer Instrumente, um eine breite Palette komplexer und minimalinvasiver Eingriffe zu unterstützen.

- Diese breite Akzeptanz wird durch günstige Erstattungsrichtlinien, steigende Gesundheitsausgaben und den kontinuierlichen technologischen Fortschritt bei chirurgischen Instrumenten weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für Innovation und Nutzung im Markt für tragbare chirurgische Instrumente wird.

Markteinblick für tragbare chirurgische Instrumente in den USA

Der US-Markt für tragbare chirurgische Instrumente erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika, was auf die hohe Anzahl chirurgischer Eingriffe und die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen ist. Die wachsende ältere Bevölkerung des Landes, gepaart mit der zunehmenden Verbreitung chronischer Krankheiten, treibt die Nachfrage nach traditionellen und minimalinvasiven chirurgischen Instrumenten an. Die starke Präsenz wichtiger Medizintechnikunternehmen, kontinuierliche technologische Innovationen und hohe Investitionen in die chirurgische Ausbildung und Krankenhausmodernisierung treiben das Marktwachstum weiter voran.

Markteinblick für tragbare chirurgische Instrumente in Europa

Der europäische Markt für tragbare chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Anzahl chirurgischer Eingriffe und die starke Betonung von Qualitäts- und Sicherheitsstandards im Gesundheitswesen in der Region zurückzuführen. Die alternde Bevölkerung und die steigende Nachfrage nach orthopädischen, kardiovaskulären und rekonstruktiven Eingriffen treiben das Marktwachstum voran. Darüber hinaus tragen der Trend zu wiederverwendbaren, präzisionsbasierten Instrumenten und die zunehmende Präferenz für ambulante Operationen zur steigenden Nachfrage in öffentlichen und privaten Gesundheitseinrichtungen bei.

Markteinblick für tragbare chirurgische Instrumente in Großbritannien

Der britische Markt für tragbare chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch Fortschritte in der Gesundheitsversorgung und die steigende Nachfrage nach ambulanten und elektiven Operationen. Steigende Fälle chronischer Erkrankungen, Verbesserungen der Krankenhausinfrastruktur und der Fokus des National Health Service (NHS) auf kostengünstige chirurgische Lösungen fördern die Akzeptanz. Der Schwerpunkt Großbritanniens auf Sterilisationsstandards und Instrumentenrückverfolgbarkeit fördert den Einsatz hochwertiger Instrumente in Krankenhäusern und chirurgischen Zentren zusätzlich.

Markteinblick für tragbare chirurgische Instrumente in Deutschland

Der deutsche Markt für tragbare chirurgische Instrumente wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf den Ruf Deutschlands für medizinische Innovation und die Einhaltung strenger Vorschriften und Sterilisationsprotokolle zurückzuführen ist. Deutschlands führende Position in der chirurgischen Forschung und Fertigung unterstützt eine starke inländische Produktion von Präzisionsinstrumenten. Besonders stark ist die Nachfrage in den Bereichen Orthopädie, Neurochirurgie und Herz-Kreislauf-Eingriffe, wobei Krankenhäuser und Fachkliniken langlebige und ergonomisch gestaltete chirurgische Instrumente bevorzugen.

Markteinblick für tragbare chirurgische Instrumente im asiatisch-pazifischen Raum

Der Markt für handgeführte chirurgische Instrumente im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,4 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, steigende Operationszahlen und die Verbesserung der Krankenhausinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen. Staatliche Investitionen in das öffentliche Gesundheitswesen, die steigende Zahl privater Krankenhäuser und der zunehmende Medizintourismus treiben die Nachfrage an. Darüber hinaus verbessern die lokale Produktion und das wachsende Bewusstsein für sterile chirurgische Verfahren die Erschwinglichkeit und Verfügbarkeit von Instrumenten in der gesamten Region.

Markteinblick für tragbare chirurgische Instrumente in Japan

Der japanische Markt für tragbare chirurgische Instrumente gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems und der schnell alternden Bevölkerung, die häufig chirurgische Eingriffe benötigt, an Dynamik. Der Markt profitiert von hohen Standards chirurgischer Präzision und der Integration ergonomischer, leichter Instrumente sowohl in der traditionellen als auch in der roboterassistierten Chirurgie. Besonders stark ist die Nachfrage in den Bereichen Herz-Kreislauf-, Orthopädie und Neurochirurgie, unterstützt durch Japans Fokus auf hochwertige, minimalinvasive Instrumente.

Markteinblick für tragbare chirurgische Instrumente in Indien

Der indische Markt für handgeführte chirurgische Instrumente erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den wachsenden Gesundheitssektor des Landes, die zunehmende Versicherungsdichte und einen großen Patientenstamm zurückzuführen, der chirurgische Versorgung benötigt. Die rasante Urbanisierung, steigende verfügbare Einkommen und staatliche Initiativen zur Verbesserung des Zugangs zu chirurgischen Eingriffen in ländlichen Gebieten tragen zum Wachstum bei. Die Präsenz kostengünstiger lokaler Hersteller und die wachsende Nachfrage nach ambulanten Eingriffen in Großstädten beflügeln den Markt zusätzlich.

Marktanteil tragbarer chirurgischer Instrumente

Die Branche der tragbaren chirurgischen Instrumente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Bausch Health Companies Inc. (Kanada)

- B. Braun SE (Deutschland)

- Biotronik (Deutschland)

- Medtronic (Irland)

- BD (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Integra LifeSciences Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- Edwards Lifesciences Corporation (USA)

- Koninklijke Philips NV (Niederlande)

- Zimmer Biomet (US)

- CooperSurgical, Inc. (USA)

- Smith+Nephew (Großbritannien)

- TOPCON CORPORATION (Japan)

- Novartis AG (Schweiz)

- Danaher Corporation (USA)

- Aspen Surgical Products, Inc. (USA)

- Thompson Surgical (USA)

- KLS Martin Group (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.