Global Handheld Ultrasound Imaging Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.83 Billion

USD

2.80 Billion

2024

2032

USD

1.83 Billion

USD

2.80 Billion

2024

2032

| 2025 –2032 | |

| USD 1.83 Billion | |

| USD 2.80 Billion | |

| % | |

|

Globale Marktsegmentierung für tragbare Ultraschallbildgebungsgeräte nach Anwendungsbereichen (Herz, Notfallmedizin, Gynäkologie oder Geburtshilfe, Bewegungsapparat, Lunge, Urologie, Gefäße und andere Anwendungsbereiche), Art des Wandlerarrays (gekrümmte, endokavitäre, lineare, phasengesteuerte und andere Scanner), Bildgebungsmodus (Helligkeit, Farbdoppler, Bewegung, Power-Doppler, gepulste Welle, Gewebeharmonische und andere), Art der Software (Smartphone-Anwendung und kundenspezifische softwarebasierte Scanner), Konnektivitätsbereitstellung (Universal Serial Bus (USB), Mobilfunk oder WLAN und Bluetooth), Datenverwaltungsfunktion (interne, externe und Cloud- oder Fernüberwachung), Endbenutzer (ambulante chirurgische Zentren, Zentren für diagnostische Bildgebung, Krankenhäuser, Entbindungskliniken, Fachkliniken und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Tragbare Ultraschallbildgebungsgeräte Marktgröße

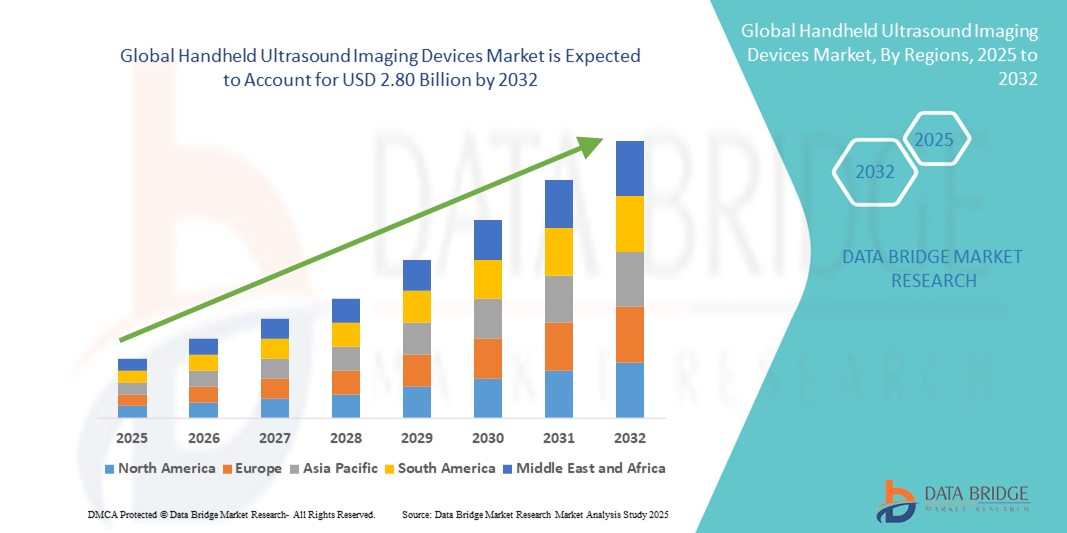

- Der globale Markt für tragbare Ultraschallbildgebungsgeräte hatte im Jahr 2024 einen Wert von 1,83 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,80 Milliarden US-Dollar erreichen , bei einer CAGR von 5,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach tragbaren und Point-of-Care-Diagnoselösungen im gesamten Gesundheitswesen vorangetrieben, unterstützt durch Fortschritte in der Bildgebungstechnologie und der Miniaturisierung medizinischer Geräte.

- Darüber hinaus macht die zunehmende Nutzung tragbarer Ultraschallgeräte bei Ärzten für eine schnellere, präzisere und kostengünstigere Diagnostik sowie die zunehmende Anwendung in der Notfallversorgung, der Primärversorgung und der Fernbehandlung tragbare Ultraschallsysteme zu einem unverzichtbaren Diagnoseinstrument. Diese zusammenlaufenden Faktoren beschleunigen die Marktakzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für tragbare Ultraschallbildgebungsgeräte

- Tragbare Ultraschallbildgebungsgeräte mit portablen Echtzeit-Diagnosefunktionen werden im modernen Gesundheitswesen aufgrund ihres kompakten Designs, ihrer Benutzerfreundlichkeit und ihrer Fähigkeit, Point-of-Care-Bildgebung für zahlreiche klinische Anwendungen bereitzustellen, immer wichtiger.

- Die steigende Nachfrage nach tragbaren Ultraschallsystemen wird vor allem durch den wachsenden Bedarf an kostengünstigen und zugänglichen Diagnosewerkzeugen, den zunehmenden Einsatz in der Notfall- und Intensivmedizin sowie technologische Fortschritte bei der drahtlosen Konnektivität, der KI-Integration und der Miniaturisierung von Sonden angetrieben.

- Nordamerika dominierte den Markt für tragbare Ultraschallbildgebungsgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Akzeptanz tragbarer Bildgebungslösungen und eine hohe Nachfrage in der Notaufnahme, der Geburtshilfe und der Primärversorgung, wobei die USA in Krankenhäusern und Fachkliniken die führende Rolle spielen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Expansion des Gesundheitswesens, steigender medizinischer Ausgaben und des wachsenden Bedarfs an tragbaren Diagnoselösungen in ländlichen und unterversorgten Regionen die am schnellsten wachsende Region im Markt für tragbare Ultraschallbildgebungsgeräte sein.

- Das Segment Smartphone-Anwendungen dominierte den Markt für tragbare Ultraschallbildgebungsgeräte mit einem Marktanteil von 55,2 % im Jahr 2024, getrieben durch die nahtlose Integration mit mobilen Plattformen, verbesserte Konnektivität und Benutzerfreundlichkeit für Ärzte in verschiedenen Pflegeeinrichtungen.

Berichtsumfang und Marktsegmentierung für tragbare Ultraschallbildgebungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke in tragbare Ultraschallbildgebungsgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für tragbare Ultraschallbildgebungsgeräte

Steigende Akzeptanz KI-integrierter und vernetzter Bildgebungslösungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für tragbare Ultraschallbildgebungsgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI), drahtloser Konnektivität und Smartphone-Kompatibilität, die zusammen die diagnostische Genauigkeit, Portabilität und klinische Effizienz verbessern

- Butterfly iQ+ von Butterfly Network nutzt beispielsweise KI und Smartphone-Konnektivität, um erweiterte Bildgebungsfunktionen auf einer Handsonde bereitzustellen, während Philips Lumify eine direkte Verbindung zu Smartgeräten herstellt und so Diagnosen und Fernberatungen unterwegs ermöglicht.

- Die KI-Integration ermöglicht Funktionen wie die automatische Bildinterpretation, Anomalieerkennung und Workflow-Optimierung. Dadurch wird die Abhängigkeit des Bedieners reduziert und die Diagnoseergebnisse verbessert. Die tragbaren Ultraschallgeräte von GE HealthCare beispielsweise integrieren KI, um weniger erfahrene Anwender bei der Aufnahme optimaler Bilder zu unterstützen.

- Die nahtlose Konnektivität tragbarer Ultraschallgeräte mit Cloud-Plattformen ermöglicht es Ärzten, Scans sicher zu speichern, zu teilen und in Echtzeit zu analysieren. Dies unterstützt Telemedizin und kollaborative Versorgung. Dies hat sich insbesondere in ländlichen und ressourcenarmen Gebieten als wertvoll erwiesen.

- Dieser Trend zu intelligenten, vernetzten und hochmobilen Bildgebungslösungen verändert die Point-of-Care-Diagnostik, indem er Ultraschall auch außerhalb des traditionellen Krankenhausumfelds zugänglich macht. Unternehmen wie Clarius Mobile Health entwickeln tragbare Ultraschallsysteme mit Cloud-Integration, KI-basierten Funktionen und App-basierten Plattformen für ein einheitliches Diagnoseerlebnis.

- Die Nachfrage nach tragbaren Ultraschallgeräten, die KI-Unterstützung, drahtlose Konnektivität und Smartphone-Integration kombinieren, wächst in der Notfallmedizin, der Primärversorgung und der Fernversorgung rasant, da Anbieter zunehmend Wert auf Effizienz, Genauigkeit und Zugänglichkeit legen

Marktdynamik für tragbare Ultraschallbildgebungsgeräte

Fahren

Wachsender Bedarf an Point-of-Care- und kosteneffizienter Diagnostik

- Die steigende Nachfrage nach Point-of-Care-Diagnoselösungen in Gesundheitseinrichtungen, gepaart mit dem weltweiten Streben nach kostengünstiger Bildgebung, ist ein wichtiger Treiber für das Wachstum tragbarer Ultraschallgeräte.

- So kündigte Butterfly Network im März 2024 Verbesserungen seiner Butterfly iQ+-Plattform an, die KI-gesteuerte Funktionen zur Unterstützung von Klinikern in der Primärversorgung und Notfallmedizin erweitern und damit den Wandel der Branche hin zu tragbaren, intelligenten Bildgebungssystemen unterstreichen.

- Tragbare Ultraschallgeräte bieten Klinikern die Möglichkeit, in kritischen Situationen wie Traumata, Geburtshilfe und Herznotfällen schnell Diagnosen am Krankenbett durchzuführen, Verfahren zu leiten und rasche Entscheidungen zu treffen.

- Darüber hinaus sind sie aufgrund ihrer Tragbarkeit und der im Vergleich zu herkömmlichen Ultraschallsystemen auf Wagen relativ geringen Kosten für kleinere Kliniken, Geburtszentren und Gesundheitsdienstleister in Schwellenländern leichter zugänglich.

- Die zunehmende Integration von tragbaren Ultraschallgeräten in Smartphone-Apps und drahtlose Plattformen verbessert die Benutzerfreundlichkeit und erleichtert Ärzten den Austausch von Scans, die Fernberatung und die Integration der Ergebnisse in elektronische Patientenakten (EHR). Dieser Komfort treibt die Akzeptanz sowohl in entwickelten als auch in sich entwickelnden Gesundheitssystemen voran.

Einschränkung/Herausforderung

Begrenzte Bildgebungsfunktionen und Kostenbarrieren bei der Einführung

- Trotz ihrer Vorteile weisen tragbare Ultraschallgeräte im Vergleich zu hochwertigen, wagenbasierten Systemen Einschränkungen hinsichtlich der Bildtiefe, der Akkulaufzeit und der Funktionalität auf, was ihren Einsatz bei komplexen Diagnoseverfahren einschränken kann.

- So bieten Geräte wie Philips Lumify und Clarius HD3 zwar eine hervorragende Tragbarkeit, erreichen aber möglicherweise nicht die Auflösung oder die erweiterten Funktionen vollwertiger Krankenhaus-Ultraschallgeräte, weshalb manche Spezialisten zögern, sie vollständig zu übernehmen.

- Darüber hinaus sind die Anschaffungskosten moderner tragbarer Ultraschallgeräte, insbesondere solcher mit integrierter KI oder Cloud-basierten Plattformen, für Einrichtungen mit begrenztem Budget, insbesondere in Entwicklungsregionen, nach wie vor relativ hoch.

- Auch die Schulungsanforderungen stellen ein Hindernis dar, da weniger erfahrene Kliniker ohne entsprechende Anleitung möglicherweise Schwierigkeiten haben, tragbare Ultraschallgeräte effektiv einzusetzen. Obwohl KI-gestützte Bildgebung dieses Problem mildert, bestehen weiterhin Lücken in der Standardisierung.

- Die Bewältigung dieser Herausforderungen durch weitere Forschung und Entwicklung im Bereich der Bildqualität, Kostensenkungsstrategien und umfassendere Schulungsinitiativen für Ärzte wird von entscheidender Bedeutung sein, um das nachhaltige Wachstum und die breitere Verbreitung tragbarer Ultraschallbildgebungsgeräte weltweit sicherzustellen.

Marktumfang für tragbare Ultraschallbildgebungsgeräte

Der Markt ist nach Anwendungsbereich, Art des Wandlerarrays, Bildgebungsmodus, Softwaretyp, Konnektivitätsbereitstellung, Datenverwaltungsfunktion und Endbenutzern segmentiert.

- Nach Anwendungsbereich

Der Markt für tragbare Ultraschallgeräte ist nach Anwendungsgebieten in die Bereiche Kardiologie, Notfallmedizin, Gynäkologie/Geburtshilfe, Muskel-Skelett-Erkrankungen, Lungenheilkunde, Urologie, Gefäßmedizin und andere Bereiche unterteilt. Das Segment Notfallmedizin dominierte den Markt mit einem Umsatzanteil von 28,6 % im Jahr 2024, da tragbare Ultraschallgeräte in der Traumaversorgung, auf Intensivstationen und in kritischen Notfällen immer wichtiger werden. Ihre Fähigkeit, sofortige diagnostische Erkenntnisse in Echtzeit am Krankenbett zu liefern, ermöglicht es medizinischem Fachpersonal, schnelle klinische Entscheidungen zu treffen. Notärzte verlassen sich zunehmend auf tragbare Ultraschallgeräte, um Verfahren wie das Legen eines zentralen Venenkatheters oder die Erkennung innerer Blutungen zu leiten. Die Tragbarkeit und Geschwindigkeit dieser Geräte machen sie in Notaufnahmen und Rettungswagen unverzichtbar. Darüber hinaus unterstützen steigende globale Investitionen in die Infrastruktur der Notfallversorgung die Dominanz dieses Segments.

Der Bereich Gynäkologie und Geburtshilfe wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach tragbaren Lösungen in Geburtskliniken und der Fernüberwachung von Schwangerschaften. Tragbare Ultraschallgeräte ermöglichen eine schnelle, nicht-invasive Bildgebung zur Beurteilung des fetalen Wachstums, des Schwangerschaftsalters und der Gesundheit der Mutter. Da die Mütterbetreuung in Schwellenländern zunimmt, bieten kostengünstige Handgeräte eine sinnvolle Alternative zu herkömmlichen, fahrbaren Geräten. Das zunehmende Bewusstsein für die Schwangerschaftsvorsorge und der verbesserte Zugang zur Gesundheitsversorgung in ländlichen Regionen fördern die Akzeptanz zusätzlich. Die Integration von Smartphone-Apps zum Fernaustausch von Bildern mit Spezialisten treibt das Wachstum in diesem Segment weiter voran.

- Nach Art des Wandlerarrays

Basierend auf dem Wandlertyp ist der Markt für tragbare Ultraschallgeräte in gekrümmte, endokavitäre, lineare, phasengesteuerte und andere Scanner unterteilt. Das Segment der linearen Wandler hielt im Jahr 2024 mit 32,4 % den größten Anteil, was auf seine breite Anwendung in der Gefäß-, Muskel-Skelett- und Kleinteilbildgebung zurückzuführen ist. Sein Hochfrequenzbereich bietet eine überragende Auflösung und ist daher besonders nützlich für die detaillierte Abbildung oberflächlicher Strukturen. Kliniker bevorzugen lineare Sonden in der Notfallversorgung für Verfahren wie den Gefäßzugang und in der ambulanten Behandlung für die Muskel-Skelett-Diagnostik. Darüber hinaus lassen sich lineare Sonden leicht in tragbare Plattformen integrieren, was ihre Akzeptanz fördert. Der zunehmende Einsatz von tragbarem Ultraschall in der Orthopädie und Sportmedizin festigt die Dominanz dieses Segments weiter.

Das Segment der gebogenen Schallköpfe wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, vor allem aufgrund der zunehmenden Verwendung in der abdominalen und geburtshilflichen Bildgebung. Dank ihrer tieferen Eindringtiefe sind sie unverzichtbar für die Untersuchung innerer Organe und die fetale Überwachung in der Schwangerschaftsvorsorge. Angesichts der zunehmenden Verbreitung chronischer Leber- und Nierenerkrankungen gewinnen gebogene Schallköpfe in Point-of-Care-Umgebungen an Bedeutung. Ihre Kompatibilität mit Handheld-Systemen verbessert sich durch Fortschritte bei Miniaturisierung und Konnektivität. Darüber hinaus treibt die Nachfrage von Geburtskliniken und ländlichen Gesundheitszentren die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Nach Bildgebungsmodus

Der Markt für tragbare Ultraschallgeräte ist nach Bildgebungsverfahren unterteilt in Helligkeits- (B-Modus), Farbdoppler, Bewegungs- (M-Modus), Power-Doppler, gepulste Welle, Gewebeharmonische und weitere Verfahren. Das Helligkeits- (B-Modus)-Bildgebungssegment dominierte den Markt mit einem Marktanteil von 35,8 % im Jahr 2024, da es das am weitesten verbreitete Bildgebungsverfahren für die allgemeine Diagnostik ist. Der B-Modus liefert zweidimensionale Graustufenbilder, die für die Visualisierung anatomischer Strukturen in Echtzeit unerlässlich sind. Seine Einfachheit und Vielseitigkeit machen ihn zur ersten Wahl für Point-of-Care-Untersuchungen in der Notfallmedizin, Geburtshilfe und Primärversorgung. Kliniker schätzen den B-Modus für die schnelle Beurteilung von Organgröße, Weichteilanomalien und Flüssigkeitsansammlungen. Seine grundlegende Rolle in der diagnostischen Bildgebung sorgt für eine stetige Nachfrage in allen Bereichen des Gesundheitswesens.

Das Segment der Farbdoppler-Bildgebung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die Fähigkeit, den Blutfluss zu visualisieren und Gefäßanomalien zu erkennen. Diese Funktionalität ist in der Kardiologie, Gefäßmedizin und Geburtshilfe von entscheidender Bedeutung, da die Überwachung der Blutversorgung von entscheidender Bedeutung ist. Tragbare Ultraschallgeräte mit Doppler-Funktion ermöglichen es Ärzten, Erkrankungen wie tiefe Venenthrombosen zu erkennen und den fetalen Kreislauf zu überwachen. Da tragbare Geräte zunehmend fortschrittliche Doppler-Funktionen bei minimalem Stromverbrauch integrieren, wird erwartet, dass sich die Akzeptanz deutlich beschleunigen wird.

- Nach Softwaretyp

Der Markt für tragbare Ultraschallgeräte ist nach Softwaretyp in Smartphone-App-basierte Scanner und kundenspezifische softwarebasierte Scanner unterteilt. Smartphone-App-basierte Scanner dominierten den Markt mit einem Marktanteil von 55,2 % im Jahr 2024, was auf die nahtlose Integration von Ultraschallsonden in mobile Plattformen zurückzuführen ist. Diese Geräte bieten Ärzten den Komfort einer direkten Verbindung zu iOS- oder Android-Systemen für Echtzeitbilder. Smartphone-basierte Scanner ermöglichen zudem die sofortige Weitergabe von Ergebnissen über Cloud-Speicher oder Telemedizin-Plattformen. Ihre im Vergleich zu kundenspezifischen Lösungen geringeren Kosten machen sie für kleinere Kliniken und einzelne Ärzte attraktiv. Die einfache Tragbarkeit und die benutzerfreundliche Oberfläche sind wichtige Treiber für die Akzeptanz. Das Wachstum digitaler Gesundheitsökosysteme festigt die Führungsposition dieses Segments weiter.

Die Zahl der kundenspezifischen softwarebasierten Scanner wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen, da Krankenhäuser und Diagnosezentren zunehmend erweiterte Funktionen benötigen. Diese Systeme bieten maßgeschneiderte Funktionen, die Integration in elektronische Patientenakten (EHR) und unterstützen KI-gesteuerte Bildanalyse. Sie eignen sich besonders für spezialisierte Anwendungen wie die Bildgebung in der Kardiologie, Gynäkologie und Onkologie. Da die Nachfrage nach fortschrittlicheren Handheld-Lösungen steigt, werden kundenspezifische Softwareplattformen eine immer wichtigere Rolle bei der Erfüllung klinischer Anforderungen spielen.

- Durch Konnektivitätsbereitstellung

Der Markt für tragbare Ultraschallgeräte ist hinsichtlich der Konnektivität in USB, Mobilfunk bzw. WLAN und Bluetooth unterteilt. Das Mobilfunk- bzw. WLAN-Segment hatte im Jahr 2024 mit 46,2 % den größten Anteil, da es Echtzeit-Konnektivität für Telemedizin und Cloud-Speicher bietet. Ärzte können Bilder für Fernkonsultationen sofort übertragen und so die Erreichbarkeit in ländlichen und unterversorgten Gebieten verbessern. WLAN-fähige Handgeräte werden in Krankenhäusern und Kliniken aufgrund der nahtlosen Integration in IT-Systeme bevorzugt. Die Mobilfunkverbindung erweitert den Einsatzbereich von tragbaren Ultraschallgeräten in mobilen Gesundheitsdiensten und Rettungswagen. Diese Konnektivität stellt sicher, dass Patientenscans von Spezialisten ortsunabhängig überprüft werden können, was die Akzeptanz fördert.

Das Bluetooth-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf den niedrigen Energieverbrauch und die sichere Konnektivität über kurze Distanzen zurückzuführen ist. Bluetooth-basierte tragbare Ultraschallgeräte sind aufgrund ihrer Mobilität und der einfachen Kopplung mit Smartphones und Tablets beliebt. Sie eignen sich insbesondere für den Point-of-Care-Einsatz in kleineren Praxen und in der häuslichen Pflege. Mit dem zunehmenden Fokus auf kompakte, energieeffiziente Designs gewinnen Bluetooth-fähige Ultraschallsysteme bei Ärzten, die nach praktischen, kabellosen Lösungen suchen, an Bedeutung.

- Nach Datenverwaltungsfunktion

Basierend auf den Datenverwaltungsfunktionen ist der Markt für tragbare Ultraschallgeräte in interne, externe und Cloud- bzw. Fernüberwachung segmentiert. Das Segment Cloud bzw. Fernüberwachung hielt im Jahr 2024 mit 41,5 % den größten Anteil, da die Cloud-Integration für die moderne medizinische Bildgebung von zentraler Bedeutung geworden ist. Cloud-fähige tragbare Ultraschallgeräte ermöglichen die sichere Speicherung, Abfrage und gemeinsame Nutzung von Patientendaten zwischen verschiedenen Anbietern. Diese Funktion unterstützt die Zusammenarbeit zwischen medizinischem Fachpersonal und ermöglicht KI-gestützte Analysen für eine verbesserte Diagnose. Cloud-Lösungen sind auch für Anwendungen in der Telemedizin und der Patientenfernüberwachung von entscheidender Bedeutung. Die Möglichkeit der Integration in EHR-Systeme steigert die Effizienz der Arbeitsabläufe und macht dieses Segment sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen dominant.

Das Segment externes Datenmanagement wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, da Gesundheitsdienstleister zunehmend nach portablen und kostengünstigen Datenspeicheroptionen verlangen. Externe Laufwerke und portable Speichergeräte ermöglichen es Ärzten, die Kontrolle über Patientendaten zu behalten, ohne vollständig auf eine Internetverbindung angewiesen zu sein. Dies ist insbesondere in Gebieten mit schwacher Internetinfrastruktur von Vorteil. Die Erschwinglichkeit und Einfachheit externer Speicherlösungen sorgen neben Cloud-basierten Modellen für anhaltendes Wachstum.

- Von Endbenutzern

Der Markt für tragbare Ultraschallgeräte ist nach Endnutzern segmentiert in ambulante Operationszentren, Zentren für diagnostische Bildgebung, Krankenhäuser, Entbindungskliniken, Fachkliniken und andere Endnutzer. Das Segment Krankenhäuser dominierte den Markt mit einem Marktanteil von 39,8 % im Jahr 2024, was auf die weit verbreitete Nutzung tragbarer Ultraschallgeräte in verschiedenen Abteilungen zurückzuführen ist. Krankenhäuser setzen diese Geräte in der Notfallmedizin, Kardiologie, Geburtshilfe und auf Intensivstationen ein, was sie für den täglichen Betrieb unverzichtbar macht. Die Verfügbarkeit von qualifiziertem medizinischem Fachpersonal und IT-Infrastruktur unterstützt die Einführung in Krankenhäusern zusätzlich. Steigende Investitionen in fortschrittliche Diagnosetechnologien stärken zudem die Rolle der Krankenhäuser als primäre Anwender. Ihre zentrale Rolle in der Gesundheitsversorgung stellt sicher, dass dieses Segment weiterhin den größten Umsatzbeitrag leistet.

Das Segment Geburtskliniken wird zwischen 2025 und 2032 voraussichtlich das höchste durchschnittliche jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach tragbaren Geräten zur fetalen Überwachung und Beurteilung der mütterlichen Gesundheit. Tragbare Ultraschallgeräte ermöglichen eine schnelle, sichere und kostengünstige Bildgebung in der Schwangerschaftsvorsorge, selbst in abgelegenen oder ländlichen Gebieten. Die steigende Zahl spezialisierter Geburtskliniken in Schwellenländern treibt die Nachfrage weiter an. Die Integration mit mobilen Apps zum Teilen von Bildern und Berichten erhöht den Nutzen für Patienten und Anbieter. Da die Versorgung von Müttern und Neugeborenen weltweit an Bedeutung gewinnt, ist diesem Segment ein starkes Wachstum voraus.

Regionale Analyse des Marktes für tragbare Ultraschallbildgebungsgeräte

- Nordamerika dominierte den Markt für tragbare Ultraschallbildgebungsgeräte mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Akzeptanz tragbarer Bildgebungslösungen und eine hohe Nachfrage in der Notaufnahme, Geburtshilfe und Primärversorgung.

- Ärzte in der Region schätzen die Tragbarkeit, die Echtzeit-Bildgebungsfunktionen und die nahtlose Konnektivität tragbarer Ultraschallgeräte, die zunehmend in der Notfallmedizin, der Primärversorgung und der Müttergesundheit eingesetzt werden.

- Diese breite Akzeptanz wird durch hohe Gesundheitsausgaben, technologisch hochentwickelte Klinikmitarbeiter und eine wachsende Nachfrage nach Point-of-Care-Diagnostik weiter unterstützt. Dadurch etablieren sich tragbare Ultraschallsysteme als unverzichtbare Bildgebungslösung sowohl für Krankenhäuser als auch für Fachkliniken.

Markteinblick in tragbare Ultraschallbildgebungsgeräte in den USA

Der US-Markt für tragbare Ultraschallgeräte erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Verbreitung der Point-of-Care-Diagnostik und die starke Nachfrage nach tragbaren Bildgebungslösungen für Notfall-, Kardiologie- und Geburtshilfeanwendungen zurückzuführen. Ärzte und Gesundheitsdienstleister bevorzugen zunehmend tragbare Ultraschallsysteme aufgrund ihrer Erschwinglichkeit, Benutzerfreundlichkeit und Integration mit Smartphones und Tablets. Der Trend zu wertorientierter Versorgung und häuslicher Überwachung beschleunigt die Akzeptanz zusätzlich. Darüber hinaus trägt die Präsenz führender Unternehmen wie Butterfly Network, GE HealthCare und Philips erheblich zum Marktwachstum bei.

Markteinblick für tragbare Ultraschallbildgebungsgeräte in Europa

Der europäische Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Qualitätsvorschriften im Gesundheitswesen und der Forderung nach einer leichter zugänglichen diagnostischen Bildgebung. Steigende Investitionen in Telemedizin und Telemedizin fördern die Verbreitung tragbarer Ultraschallgeräte sowohl in städtischen als auch in ländlichen Gebieten. Europäische Ärzte sind zudem von der Kosteneffizienz und Mobilität dieser Geräte überzeugt. In Krankenhäusern, Fachkliniken und Geburtshilfezentren ist ein deutliches Wachstum zu verzeichnen, wobei tragbare Ultraschallgeräte zunehmend sowohl in der Primärversorgung als auch in der Notfallmedizin eingesetzt werden.

Markteinblick in tragbare Ultraschallgeräte in Großbritannien

Der britische Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Initiativen des National Health Service (NHS) zur Förderung von Frühdiagnostik und häuslicher Gesundheitsversorgung. Der wachsende Bedarf an schnellen, nicht-invasiven Diagnoseinstrumenten fördert die Einführung in der Geburtshilfe, der Herz-Kreislauf- und der Muskel-Skelett-Versorgung. Darüber hinaus dürften das starke digitale Gesundheitsökosystem Großbritanniens und die fortlaufende Integration von KI-gestützter Bildgebungssoftware die Marktdurchdringung beschleunigen. Die Erschwinglichkeit und Effizienz tragbarer Geräte machen sie sowohl für das öffentliche Gesundheitswesen als auch für Privatpraxen attraktiv.

Markteinblick in tragbare Ultraschallbildgebungsgeräte in Deutschland

Der deutsche Markt für tragbare Ultraschallgeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des Landes auf medizinische Innovation und nachhaltige Gesundheitspraktiken. Deutsche Gesundheitsdienstleister setzen zunehmend tragbare Ultraschallgeräte für die Diagnostik am Krankenbett ein und reduzieren so die Abhängigkeit von sperrigen Bildgebungssystemen. Die Integration dieser Geräte mit fortschrittlicher Bildgebungssoftware und sicheren Datenaustauschplattformen steht im Einklang mit dem starken Fokus des Landes auf die digitale Gesundheitsinfrastruktur. Eine steigende Nachfrage ist in den Bereichen Kardiologie, Geburtshilfe und Muskel-Skelett-Erkrankungen zu verzeichnen, insbesondere in Krankenhäusern und Fachkliniken.

Markteinblicke für tragbare Ultraschallbildgebungsgeräte im asiatisch-pazifischen Raum

Der Markt für tragbare Ultraschallgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und die schnelle digitale Transformation in Ländern wie China, Japan und Indien zurückzuführen. Der Schwerpunkt der Region auf erschwinglicher Gesundheitsversorgung, kombiniert mit staatlichen Initiativen zur Ausweitung der diagnostischen Versorgung im ländlichen Raum, beschleunigt die Akzeptanz. Die Region Asien-Pazifik profitiert zudem davon, ein wichtiger Produktionsstandort für medizinische Geräte zu sein, was die Erschwinglichkeit und Verfügbarkeit verbessert. Die zunehmende Prävalenz von Herz-Kreislauf- und Mutterschaftserkrankungen treibt die Nachfrage nach tragbaren Ultraschallsystemen weiter an.

Markteinblick in tragbare Ultraschallbildgebungsgeräte in Japan

Der japanische Markt für tragbare Ultraschallgeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes und der starken Präferenz für hochpräzise Diagnosetechnologien an Dynamik. Ärzte setzen tragbare Ultraschallgeräte zunehmend in der Notfallmedizin, der Geburtshilfe und der Überwachung chronischer Krankheiten ein. Die Integration KI-gestützter Bildgebung und die Kompatibilität der Geräte mit Telemedizinplattformen fördern die Akzeptanz. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, tragbaren Bildgebungssystemen, die die Point-of-Care-Diagnose sowohl im klinischen als auch im häuslichen Umfeld unterstützen, weiter ankurbeln.

Markteinblick für tragbare Ultraschallbildgebungsgeräte in Indien

Der indische Markt für tragbare Ultraschallgeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, den zunehmenden Fokus auf die Gesundheit von Mutter und Kind sowie staatlich geförderte Gesundheitsinitiativen zurückzuführen. Tragbare Ultraschallgeräte werden für ländliche und halbstädtische Regionen, in denen der Zugang zu herkömmlicher Bildgebungsinfrastruktur eingeschränkt ist, unverzichtbar. Die Erschwinglichkeit und Mobilität dieser Systeme sowie der Aufstieg lokaler Hersteller und Start-ups beschleunigen die Akzeptanz. Darüber hinaus stärkt das schnelle Wachstum von Telemedizin und mobilen Gesundheitsanwendungen Indiens Führungsposition im APAC-Markt weiter.

Marktanteil tragbarer Ultraschallgeräte

Die Branche der tragbaren Ultraschallbildgebungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Butterfly Network, Inc. (USA)

- Clarius Mobile Health Corp. (Kanada)

- GE HealthCare (USA)

- Koninklijke Philips NV (Niederlande)

- FUJIFILM Sonosite, Inc. (USA)

- EchoNous, Inc. oder seine Tochtergesellschaften (USA)

- Exo Imaging, Inc (USA)

- Healcerion Co., Ltd. (Südkorea)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- CHISON Medical Technologies Co., Ltd. (China)

- SonoScape Medical Corp. (China)

- Shantou Institut für Ultraschallinstrumente Co., Ltd. (China)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- EDAN Instruments, Inc. (China)

- Interson Corporation (USA)

- Pulsenmore Ltd. (Israel)

- Biim Ultrasound AS (Norwegen)

- Vave Health, Inc. (USA)

- Vinno Corporation (China)

- Shenzhen Wisonic Medical Technology Co., Ltd (China)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für tragbare Ultraschallbildgebungsgeräte?

- Im Juni 2025 erhielt Clarius Mobile Health die FDA-Zulassung für Clarius OB AI, sein achtes KI-Modell für tragbare Ultraschallgeräte. Diese Innovation automatisiert die biometrische Messung des Fötus (z. B. Alter, Gewicht und Wachstum des Fötus) und ermöglicht es so auch weniger erfahrenen Anwendern wie Hebammen und Krankenschwestern, mit dem Clarius C3 HD3-Scanner präzise pränatale Bilder zu erhalten.

- Im Dezember 2024 stellte SuperSonic Imagine PocketVu vor, eine neue Flotte tragbarer Ultraschallgeräte mit mehreren Scanmodi, KI-gestützter automatischer Bildqualitätsanpassung, DICOM 3.0-Kompatibilität, langer Akkulaufzeit und Unterstützung für Anwendungen in den Bereichen Bauch-, Herz-, Muskel-Skelett-, Gefäß- und Geburtshilfebildgebung.

- Im Juni 2024 stellte Esaote auf dem SIRM-Kongress in Mailand das KI-gestützte Ultraschallsystem MyLab E80 vor, das erste seiner neuen „E“-Serie, das KI-gesteuerte Workflow-Automatisierung, Fusionsbildgebung, intuitive Touch-Steuerung und batteriebetriebene Mobilität für erweiterte Diagnostik bietet.

- Im Februar 2024 stellte GE HealthCare auf dem ECR 2024 sein LOGIQ-Ultraschallportfolio der nächsten Generation vor. Es integriert die kabellose Handsonde Vscan Air CL mit gebogenen und linearen Schallköpfen sowie KI-gestützte Workflow-Tools als Teil der LOGIQ E10-Serie, LOGIQ Fortis und des Neulings LOGIQ Totus.

- Im Januar 2024 gab Butterfly Network die FDA-Zulassung für sein tragbares Point-of-Care-Ultraschallsystem der nächsten Generation, Butterfly iQ3, bekannt. Das System zeichnet sich durch fortschrittliche Halbleitertechnologie mit neuen digitalen Bildgebungsmodi (iQ Slice und iQ Fan), verbesserter Bildauflösung, ergonomischem Design und schnelleren 3D-Funktionen aus.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.