Global Health Cybersecurity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.77 Billion

USD

73.59 Billion

2024

2032

USD

22.77 Billion

USD

73.59 Billion

2024

2032

| 2025 –2032 | |

| USD 22.77 Billion | |

| USD 73.59 Billion | |

| % | |

|

Globale Marktsegmentierung für Cybersicherheit im Gesundheitswesen nach Bedrohung (Ransomware, Malware und Spyware, DDoS, APT und Phishing), Sicherheitstyp (Cloud, Anwendung, Endpunkt und Netzwerk), Endbenutzer (Gesundheitsdienstleister und -zahler) – Branchentrends und Prognose bis 2032

Marktgröße für Cybersicherheit im Gesundheitswesen

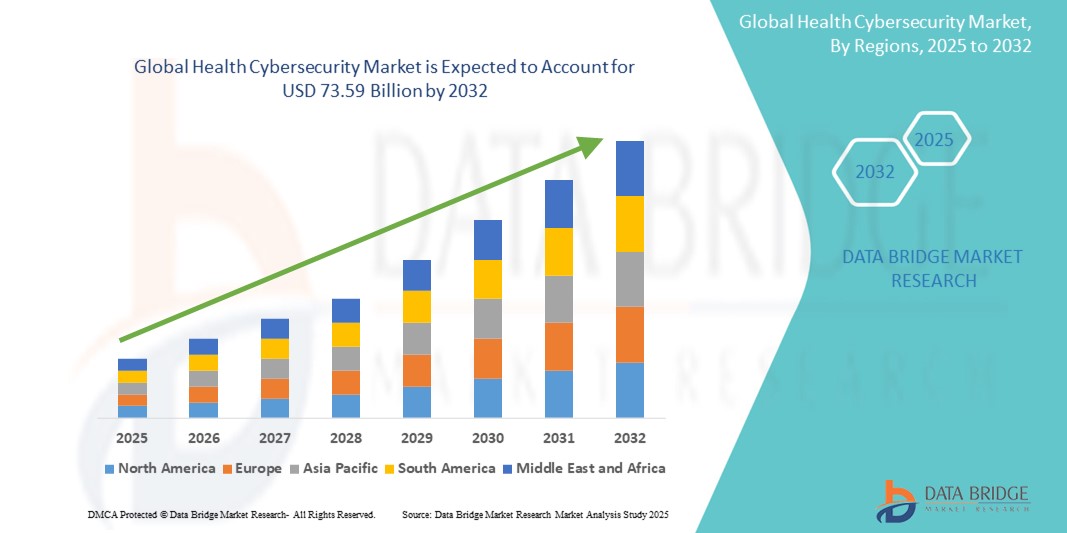

- Der globale Markt für Cybersicherheit im Gesundheitswesen wurde im Jahr 2024 auf 22,77 Milliarden US-Dollar geschätzt und dürfte bis 2032 73,59 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 15,79 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt vernetzter Gesundheitssysteme und digitaler Gesundheitstechnologien vorangetrieben, was zu einer zunehmenden Digitalisierung in Krankenhäusern, Kliniken und Telemedizinumgebungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, benutzerfreundlichen und integrierten Cybersicherheitslösungen zum Schutz sensibler Patientendaten, medizinischer Geräte und elektronischer Patientenakten (EHRs) die Cybersicherheit im Gesundheitswesen als Eckpfeiler moderner Gesundheitsinfrastruktur. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Cybersicherheitslösungen im Gesundheitswesen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Cybersicherheit im Gesundheitswesen

- Der Markt für Cybersicherheit im Gesundheitswesen verzeichnet ein starkes Wachstum, angetrieben durch die zunehmende Digitalisierung der Gesundheitssysteme und die zunehmende Verbreitung elektronischer Patientenakten (EHRs), Telemedizin und vernetzter medizinischer Geräte. Mit der Ausweitung der digitalen Präsenz von Gesundheitsorganisationen steigt das Risiko von Cyberbedrohungen – wie Ransomware-Angriffen, Datenschutzverletzungen und Phishing-Kampagnen – deutlich an. Dies führt zu einem dringenden Bedarf an fortschrittlichen Cybersicherheitslösungen, die Patientendaten schützen, die Einhaltung gesetzlicher Vorschriften gewährleisten und die Integrität klinischer Abläufe aufrechterhalten.

- Der Anstieg der Nachfrage nach Cybersicherheitslösungen im Gesundheitswesen ist größtenteils auf die weitverbreitete Einführung intelligenter Gesundheitsinfrastrukturen, zunehmende Bedenken hinsichtlich der Datensicherheit und eine zunehmende Präferenz für automatisierte, schlüssellose Zugangssysteme in Krankenhäusern, Kliniken und Diagnosezentren zurückzuführen.

- Nordamerika dominierte den Markt für Gesundheits-Cybersicherheit und erzielte 2024 mit 41,2 % den größten Umsatzanteil. Diese Dominanz ist auf die frühe Einführung intelligenter Gesundheitstechnologien, hohe Gesundheitsausgaben pro Kopf und die starke Präsenz wichtiger Anbieter von Cybersicherheitslösungen zurückzuführen. Die USA sind führend und erleben bedeutende Installationen im Bereich der Gesundheits-Cybersicherheit in neuen Krankenhäusern und intelligenten medizinischen Campussen. Unterstützt werden diese durch Innovationen sowohl etablierter Technologieriesen als auch agiler Startups, die sich auf KI-gesteuerte, sprachgesteuerte Zugangslösungen konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Cybersicherheit im Gesundheitswesen sein. Dies ist auf die schnelle Urbanisierung, den Ausbau der Gesundheitsinfrastruktur, die zunehmende Digitalisierung und steigende verfügbare Einkommen zurückzuführen, insbesondere in Ländern wie China, Indien und Südkorea.

- Das Segment Cloud-Sicherheit dominierte den Markt für Cybersicherheit im Gesundheitswesen mit einem Marktanteil von 36,1 % im Jahr 2024. Dies ist auf die weit verbreitete Verlagerung hin zu Cloud-basiertem Speicher, Plattformen für elektronische Patientenakten (EHR) und Lösungen für die virtuelle Gesundheitsversorgung in allen Gesundheitssystemen zurückzuführen. Dadurch wird die Cloud-Infrastruktur zu einer entscheidenden Komponente für den Schutz sensibler Patientendaten und die Gewährleistung der Betriebskontinuität.

Berichtsumfang und Marktsegmentierung für Cybersicherheit im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke zur Cybersicherheit im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Cybersicherheit im Gesundheitswesen

„Proaktive Verteidigung durch KI-gestützte Bedrohungserkennung“

- Ein wichtiger und sich schnell entwickelnder Trend im globalen Markt für Cybersicherheit im Gesundheitswesen ist der Einsatz von Bedrohungserkennungssystemen auf Basis künstlicher Intelligenz (KI), die proaktive und prädiktive Abwehrmechanismen ermöglichen. Diese intelligenten Technologien revolutionieren die Art und Weise, wie Gesundheitseinrichtungen Cyberbedrohungen erkennen, analysieren und darauf reagieren. Sie verändern das Modell von der reaktiven Reaktion hin zum präventiven Schutz.

- Beispielsweise werden fortschrittliche Cybersicherheitsplattformen wie Darktrace, CrowdStrike Falcon und Microsoft Defender for Endpoint in Krankenhäusern und Gesundheitsnetzwerken zunehmend eingesetzt. Diese Plattformen nutzen Algorithmen des maschinellen Lernens, um Netzwerkverkehr, Nutzerverhalten und Systemprotokolle kontinuierlich zu überwachen und Abweichungen von normalen Mustern zu erkennen. Wird eine Anomalie erkannt – beispielsweise ein unbefugter Zugriffsversuch auf Patientenakten oder eine ungewöhnliche Befehlsausführung auf einem verbundenen Gerät –, kennzeichnet das System die Bedrohung automatisch und in Echtzeit oder mindert sie sogar.

- KI ermöglicht Sicherheitssystemen die Analyse riesiger Mengen an Gesundheitsdaten von vernetzten medizinischen Geräten, der IT-Infrastruktur von Krankenhäusern und Cloud-Plattformen. Im Gegensatz zu herkömmlichen regelbasierten Firewalls oder Antivirensoftware entwickeln sich KI-Systeme durch kontinuierliches Lernen weiter und können so komplexe Bedrohungen wie Zero-Day-Angriffe, Insider-Sicherheitsverletzungen und Ransomware-Versuche erkennen, die sonst unbemerkt bleiben könnten.

- Diese intelligente Bedrohungserkennung verkürzt die Reaktionszeiten bei Vorfällen drastisch und ermöglicht oft eine sekundenschnelle Eindämmung von Sicherheitsverletzungen. Dies ist im Gesundheitswesen, wo die Betriebskontinuität lebenswichtig sein kann, von entscheidender Bedeutung. Darüber hinaus wird die Abhängigkeit überlasteter IT-Teams minimiert, die sonst mit der manuellen Erkennung und Reaktion auf Bedrohungen in zunehmend komplexen digitalen Ökosystemen überfordert wären.

- Die zunehmende Nutzung KI-gestützter Cybersicherheitslösungen spiegelt einen breiteren Wandel im Gesundheitswesen hin zu intelligenten, automatisierten und skalierbaren Abwehrsystemen wider, die sich an neue Bedrohungen anpassen können. Mit der zunehmenden Verbreitung elektronischer Patientenakten (EHRs), Telemedizin, Geräten für das Internet der medizinischen Dinge (IoMT) und Cloud-basierten Systemen setzen Gesundheitsdienstleister KI nicht nur aus Effizienzgründen ein, sondern auch, um Patientensicherheit, Datenschutz und die Einhaltung von Vorschriften wie HIPAA und DSGVO zu gewährleisten.

Marktdynamik im Bereich Cybersicherheit im Gesundheitswesen

Treiber

„Steigender Bedarf aufgrund zunehmender Sicherheitsbedenken und der Einführung digitaler Gesundheitslösungen “

- Die zunehmende Verbreitung von Cyber-Bedrohungen für Gesundheitssysteme sowie die rasante Digitalisierung von Krankenhäusern, Kliniken und Telemedizin-Plattformen sind ein wesentlicher Treiber für die steigende Nachfrage nach Cybersicherheitslösungen im Gesundheitswesen.

- So kündigte Fortinet, Inc. im April 2024 neue Fortschritte in der Cybersicherheitsarchitektur im Gesundheitswesen an. Der Schwerpunkt liegt auf KI-gestützter Bedrohungserkennung und Zero-Trust-Netzwerkzugriff, um Ransomware- und Phishing-Angriffe auf Krankenhausnetzwerke zu bekämpfen. Solche strategischen Innovationen wichtiger Unternehmen dürften das Wachstum der Gesundheits-Cybersicherheitsbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsorganisationen der potenziellen Schwachstellen immer stärker bewusst werden und einen verbesserten Schutz für elektronische Gesundheitsakten (EHRs), vernetzte medizinische Geräte und Patientendaten anstreben, bieten Cybersicherheitslösungen wichtige Tools wie Echtzeit-Bedrohungsüberwachung, Datenverschlüsselung und Intrusion-Detection-Systeme.

- Darüber hinaus macht die zunehmende Nutzung von Telemedizin, Patientenfernüberwachung und Cloud-basierten Gesundheits-IT-Plattformen die Cybersicherheit zu einem integralen Bestandteil der IT-Infrastruktur des Gesundheitswesens und bietet nahtlosen Schutz über dezentrale Systeme hinweg.

- Die Notwendigkeit der Einhaltung gesetzlicher Vorschriften wie HIPAA, DSGVO und HITECH sowie die zunehmende Zahl von Cyberangriffen im Gesundheitswesen treiben die Einführung robuster Cybersicherheitsrahmen sowohl in großen Gesundheitssystemen als auch in kleinen Privatpraxen voran. Die zunehmende Verfügbarkeit benutzerfreundlicher und skalierbarer Cybersicherheitslösungen im Gesundheitswesen trägt zusätzlich zur Marktexpansion bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich sich entwickelnder Bedrohungen und hoher Implementierungskosten “

- Sich entwickelnde und ausgeklügelte Cyber-Bedrohungen wie Ransomware-as-a-Service und KI-generierte Phishing-Angriffe stellen eine ständige Herausforderung für Gesundheitsorganisationen dar und erfordern ständige Investitionen in eine fortschrittliche Cybersicherheitsinfrastruktur und qualifiziertes Personal.

- So haben beispielsweise spektakuläre Ransomware-Angriffe auf Gesundheitssysteme in den USA und Europa zu Dienstunterbrechungen, Datenlecks und finanziellen Verlusten geführt und Bedenken hinsichtlich der Widerstandsfähigkeit der IT-Netzwerke im Gesundheitswesen geweckt.

- Die Bekämpfung dieser Cybersicherheitsbedrohungen durch KI-basierte Bedrohungserkennung, Zero-Trust-Frameworks und regelmäßige Systemprüfungen ist für den Aufbau eines langfristigen Schutzes von entscheidender Bedeutung.

- Unternehmen wie IBM und Palo Alto Networks legen in ihren Lösungen Wert auf Bedrohungsinformationen und proaktive Abwehr, um Gesundheitseinrichtungen zu beruhigen

- Darüber hinaus können die relativ hohen Implementierungskosten umfassender Cybersicherheitssysteme – die Cloud-, Endpunkt- und Netzwerksicherheit abdecken – ein Hindernis für kleine bis mittelgroße Krankenhäuser und ländliche Pflegedienstleister darstellen.

- Obwohl kosteneffiziente Lösungen entstehen, sind viele Institutionen in Entwicklungsländern durch begrenzte Budgets und IT-Kompetenz eingeschränkt. Die Wahrnehmung, dass Cybersicherheit eher ein Kostenfaktor als ein Beitrag zur Patientensicherheit sei, kann eine schnelle Einführung ebenfalls behindern.

- Die Bewältigung dieser Herausforderungen durch staatliche Anreize, öffentlich-private Cybersicherheitspartnerschaften und skalierbare, auf das Gesundheitswesen zugeschnittene Cloud-Lösungen wird für ein nachhaltiges Wachstum des Marktes für Cybersicherheit im Gesundheitswesen von entscheidender Bedeutung sein.

Marktumfang für Cybersicherheit im Gesundheitswesen

Der Markt ist nach Bedrohung, Sicherheitstyp und Endbenutzer segmentiert.

- Durch Bedrohung

Der Markt für Cybersicherheit im Gesundheitswesen ist nach Bedrohungslage in Ransomware, Malware und Spyware, DDoS, APT (Advanced Persistent Threats) und Phishing unterteilt. Das Ransomware-Segment erzielte 2024 mit 32,6 % den größten Umsatzanteil. Dies ist auf die zunehmende Häufigkeit schwerwiegender Ransomware-Angriffe auf Krankenhäuser und Gesundheitsnetzwerke zurückzuführen, die auf Echtzeitzugriff auf Patientendaten angewiesen sind.

Für das APT-Segment wird von 2025 bis 2032 mit 18,4 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, da Angreifer heimliche, langfristige Eindringtechniken einsetzen, um Daten zu stehlen, Dienste zu stören oder kritische Infrastrukturen zu sabotieren.

- Nach Sicherheitstyp

Der Markt für Cybersicherheit im Gesundheitswesen ist nach Sicherheitstyp in Cloud-Sicherheit, Anwendungssicherheit, Endpunktsicherheit und Netzwerksicherheit segmentiert. Das Segment Cloud-Sicherheit hatte im Jahr 2024 mit 36,1 % den größten Marktanteil, was auf die weit verbreitete Umstellung auf Cloud-basierte Speicher, EHR-Plattformen und virtuelle Gesundheitsversorgungslösungen in allen Gesundheitssystemen zurückzuführen ist.

Das Segment Endpunktsicherheit dürfte zwischen 2025 und 2032 mit 17,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verbreitung vernetzter medizinischer Geräte und intelligenter IoT-Infrastrukturen in Krankenhäusern und Kliniken.

- Nach Endbenutzer

Der Markt für Cybersicherheit im Gesundheitswesen ist nach Endnutzern in Gesundheitsdienstleister und Kostenträger segmentiert. Das Segment der Gesundheitsdienstleister dominierte den Markt mit einem Umsatzanteil von 68,9 % im Jahr 2024, was auf die zunehmende digitale Präsenz, die zunehmende Cyber-Anfälligkeit und die Anforderungen an die Einhaltung gesetzlicher Vorschriften zurückzuführen ist.

Das Segment der Zahler wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 15,6 % wachsen, da die Versicherungsunternehmen ihre Cybersicherheitsrahmen verbessern, um die Daten der Versicherungsnehmer zu schützen und sichere digitale Transaktionen zu gewährleisten.

Regionale Analyse des Marktes für Cybersicherheit im Gesundheitswesen

- Nordamerika dominierte den Markt für Cybersicherheit im Gesundheitswesen mit dem größten Umsatzanteil von 41,2 % im Jahr 2024, bedingt durch die steigende Zahl von Cyberangriffen auf Gesundheitsorganisationen, strenge regulatorische Rahmenbedingungen wie HIPAA und die schnelle digitale Transformation im Gesundheitswesen.

- Die Region profitiert außerdem von einer fortschrittlichen Infrastruktur, hohen Ausgaben für Cybersicherheit und der weit verbreiteten Einführung elektronischer Gesundheitsakten (EHRs).

- Erhöhte Investitionen in KI-basierte Bedrohungserkennung, Cloud-Sicherheit und Endpunktschutz stärken die Führungsposition Nordamerikas im Markt für Cybersicherheit im Gesundheitswesen weiter

Einblicke in den US-amerikanischen Markt für Cybersicherheit im Gesundheitswesen

Der US-Markt für Cybersicherheit im Gesundheitswesen erzielte 2024 mit 61 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Verbreitung vernetzter medizinischer Geräte, cloudbasierter Gesundheits-IT-Systeme und Remote-Healthcare-Plattformen zurückzuführen. Krankenhäuser und Gesundheitsdienstleister legen Wert auf robuste Cybersicherheitsstrategien, um sensible Patientendaten vor Ransomware und Phishing-Angriffen zu schützen. Bundesinitiativen und -förderungen – wie das 405(d)-Programm und der HITECH Act – sowie eine starke Anbieterpräsenz und strategische öffentlich-private Partnerschaften treiben das Wachstum weiter voran.

Einblicke in den europäischen Markt für Cybersicherheit im Gesundheitswesen

Der europäische Markt für Cybersicherheit im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,6 % wachsen. Dies ist vor allem auf die Einhaltung der DSGVO-Vorgaben und die zunehmende Zahl von Cyberangriffen auf die Gesundheitsinfrastruktur zurückzuführen. Länder in der gesamten EU erhöhen ihre Investitionen in Cybersicherheit im öffentlichen und privaten Gesundheitssektor. Besonders ausgeprägt ist das Wachstum in Krankenhäusern, klinischen Laboren und Telemedizinplattformen. Verschärfte Datenschutzgesetze, technologische Modernisierung und der Einsatz von KI sind wichtige Faktoren.

Einblicke in den britischen Markt für Cybersicherheit im Gesundheitswesen

Der britische Markt für Cybersicherheit im Gesundheitswesen wird voraussichtlich jährlich um 16,2 % wachsen. Dies ist auf die Digitalisierungsbemühungen des NHS und die zunehmende Bedrohung der Integrität von Patientendaten zurückzuführen. Die Einführung cloudbasierter elektronischer Gesundheitsakten, IoT im Gesundheitswesen und der Fokus der Regierung auf digitale Sicherheit – wie die Cybersicherheitsstrategie des NHS – beschleunigen die Nachfrage nach Cybersicherheitslösungen sowohl bei öffentlichen als auch bei privaten Gesundheitsdienstleistern.

Markteinblicke im Bereich Cybersicherheit im Gesundheitswesen in Deutschland

Der deutsche Markt für Cybersicherheit im Gesundheitswesen wird voraussichtlich jährlich um 15,8 % wachsen. Dies ist auf strenge nationale Datenschutzgesetze und einen starken Fokus auf Innovationen im Gesundheitswesen zurückzuführen. Das Digitale-Versorgung-Gesetz (DVG) und die zunehmende Nutzung von Telemedizinplattformen haben den Bedarf an Endpunkt- und Cloud-Sicherheitslösungen erhöht. Die robuste IT-Infrastruktur des Landes und der hohe Stellenwert des Patientendatenschutzes sind der Schlüssel zu nachhaltigem Wachstum.

Einblicke in den Markt für Cybersicherheit im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Gesundheits-Cybersicherheit im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 20,4 % wachsen. Dies ist auf die rasante Digitalisierung im Gesundheitswesen, staatliche Initiativen für intelligente Krankenhäuser und zunehmende Cyberkriminalität zurückzuführen. Schwellenländer wie China, Indien und Südostasien erhöhen ihre Investitionen in Gesundheits-IT und Datenschutz deutlich. Das Wachstum der Region wird zusätzlich durch die verbesserte Internetdurchdringung, den wachsenden Medizintourismus und den zunehmenden Einsatz von IoT-Medizingeräten unterstützt.

Einblicke in den japanischen Markt für Cybersicherheit im Gesundheitswesen

Der japanische Markt für Cybersicherheit im Gesundheitswesen gewinnt an Dynamik. Unterstützt wird er durch ein hochvernetztes Gesundheitswesen, eine technikaffine Bevölkerung und regulatorische Bestrebungen zur Datensicherheit in medizinischen Einrichtungen. Japans Fokus auf intelligente Krankenhäuser, KI-gestützte Diagnose und Lösungen für die Altenpflege steigert die Nachfrage nach hochentwickelten Cybersicherheitstools, um die Patientensicherheit zu gewährleisten und kritische Infrastrukturen vor Sicherheitsverletzungen zu schützen.

Einblicke in den chinesischen Markt für Cybersicherheit im Gesundheitswesen

Der chinesische Markt für Cybersicherheit im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf aggressive Investitionen in die digitale Gesundheitsinfrastruktur, die weit verbreitete Nutzung mobiler Gesundheits-Apps und staatlich geförderte Cybersicherheitsauflagen zurückzuführen. Chinas Vorstoß in Richtung intelligenter Krankenhäuser, gepaart mit einem Anstieg von Ransomware-Vorfällen und starken inländischen Cybersicherheitsanbietern, beschleunigt das Marktwachstum. Datenschutzgesetze wie das Personal Information Protection Law (PIPL) stärken zudem die Sicherheitsrahmen in Gesundheitseinrichtungen.

Marktanteile im Bereich Cybersicherheit im Gesundheitswesen

Die Cybersicherheitsbranche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- FireEye, Inc. (USA)

- Palo Alto Networks (USA)

- Sophos Ltd. (USA)

- Juniper Networks, Inc. (USA)

- Fortinet, Inc. (USA)

- Cisco Systems, Inc. (USA)

- Checkpoint Software Technologies Ltd. (USA)

- Imperva (USA)

- IBM Corporation (USA)

- Intel Corporation (USA)

- McAfee LLC (USA)

- LogRhythm, Inc. (USA)

- NortonLifeLock Inc. (USA)

- Crowdstrike Holdings, Inc. (USA)

- FORTIFIED Gesundheitssicherheit (USA)

- CLOUDWAVE SENSATO CYBERSECURITY (USA)

- Kaspersky Lab (Russland)

- Northrop Grumman (USA)

- Medigate (USA)

Neueste Entwicklungen auf dem globalen Markt für Cybersicherheit im Gesundheitswesen

- Im Januar 2025 schlug das US-Gesundheitsministerium (HHS) umfassende Änderungen der HIPAA-Sicherheitsregel vor und forderte Maßnahmen wie Multi-Faktor-Authentifizierung, Endpunktverschlüsselung und jährliche Risikobewertungen. Die aktualisierte Regel zielt darauf ab, die Cybersicherheit im Gesundheitswesen als Reaktion auf zunehmende Ransomware-Angriffe zu modernisieren. Die vorgeschlagene Umsetzung würde Gesundheitsdienstleister im ersten Jahr rund 9 Milliarden US-Dollar und danach jährlich 6 Milliarden US-Dollar kosten.

- Im Mai 2024 startete die US-amerikanische Advanced Research Projects Agency for Health (ARPA-H) die UPGRADE-Initiative (Universal Patching and Remediation for Autonomous Defense), die Krankenhäusern Tools wie digitale Zwillinge, automatisierte Patch-Bereitstellung und Echtzeit-Bedrohungsmodellierung zur Verfügung stellt. Diese Initiative behebt anhaltende Schwachstellen in veralteten medizinischen Geräten und Systemen, die in Gesundheitseinrichtungen eingesetzt werden.

- Im März 2024 startete Honeywell International Inc. erfolgreich die erste Phase des Bengaluru Safe City-Projekts in Indien und integrierte über 7.000 KI-gestützte Überwachungssysteme in Gesundheits- und öffentlichen Sicherheitszonen. Das Projekt umfasst ein zentralisiertes Sicherheitsmanagement und unterstreicht die Rolle der Cybersicherheit im Gesundheitswesen in modernen Strategien zur Stärkung der städtischen Resilienz.

- Im Mai 2022 übernahm Clearwater CynergisTek für 17,7 Millionen US-Dollar. Das Unternehmen bietet Cybersicherheits-, Compliance- und IT-Dienstleistungen an, um stark regulierte Branchen bei der Bewältigung von Sicherheits- und Datenschutzproblemen zu unterstützen. Diese Partnerschaft stärkt CynergisTeks menschenzentrierten Ansatz in den Bereichen Cybersicherheit, Datenschutz und Audit und seine wichtige Rolle im Gesundheitswesen und bei seinen Kunden.

- Im November 2021 kündigte IBM Security mit dem geplanten Kauf von ReaQta, einem niederländischen Unternehmen für Cybersicherheitsbedrohungserkennung und -reaktion, eine Erweiterung seiner Kapazitäten für Cybersicherheitsbedrohungserkennung und -reaktion an. Endpoint-Sicherheitslösungen von ReaQta nutzen künstliche Intelligenz (KI), um Bedrohungen automatisch zu erkennen und zu kontrollieren und gleichzeitig für Angreifer unsichtbar zu bleiben. Diese Transaktion stärkt IBMs Position im Bereich der erweiterten Erkennung und Reaktion (XDR) und steht im Einklang mit dem Ziel des Unternehmens, Sicherheit durch einen offenen Ansatz zu gewährleisten, der verschiedene Technologien, Daten und Hybrid-Cloud-Umgebungen umfasst.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.