Global Health Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

327.68 Billion

USD

840.75 Billion

2024

2032

USD

327.68 Billion

USD

840.75 Billion

2024

2032

| 2025 –2032 | |

| USD 327.68 Billion | |

| USD 840.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Gesundheitsscreenings nach Testtyp (Cholesterintests, Diabetestest, Krebsvorsorge, allgemeiner Check-up-Test, STDs, Blutdrucktest und andere), Pakettyp (Basis-Gesundheitsscreening, Seniorenprofil, Gesundheitscheck für Frauen, Gesundheitscheck für Männer, Herzcheck, Diabetescheck und andere), Paneltyp (Multitest-Panels und Singletest-Panels), Probentyp (Blut, Urin, Serum, Speichel und andere), Technologie (Immunassays, medizinische Bildgebung, QPCR (Quantitative Polymerase-Kettenreaktion), Q-FISH (Quantitative Fluoreszenz, in-situ-Hybridisierung), TRF (Terminales Restriktionsfragment), STELA (Einzel-Telomerlängenanalyse) und andere), Zustand (Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, entzündliche Erkrankungen, Muskel-Skelett-Erkrankungen, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und andere), Probenentnahmestellen (Krankenhaus, Heim, Diagnoselabors, Büros und Andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und andere) - Branchentrends und Prognose bis 2032

Marktgröße für Gesundheitsscreenings

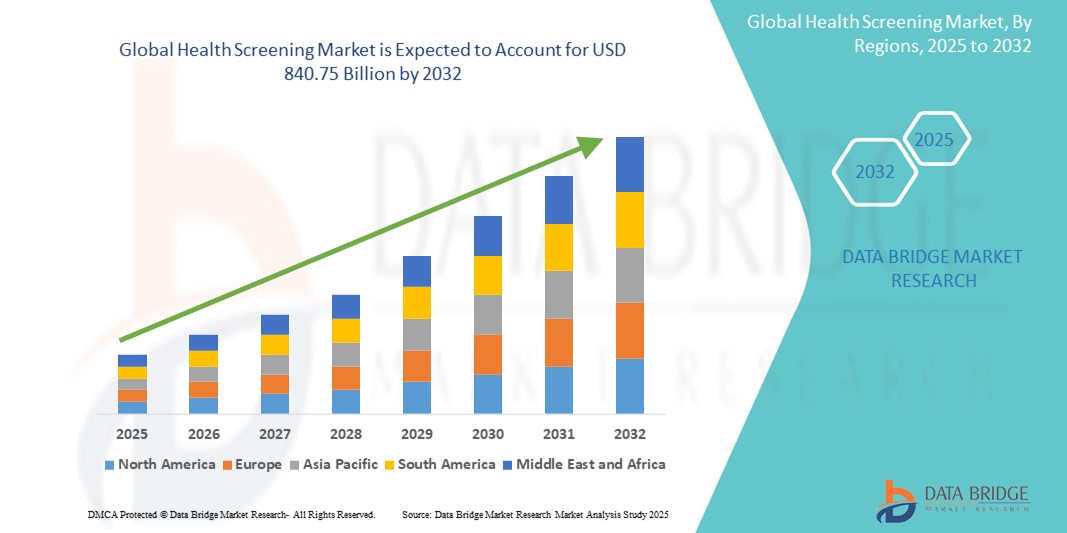

- Der globale Markt für Gesundheitsscreenings wurde im Jahr 2024 auf 327,68 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 840,75 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 12,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung präventiver Gesundheitsmaßnahmen und das wachsende Bewusstsein für die Früherkennung von Krankheiten vorangetrieben. Dies führt dazu, dass Einzelpersonen und Gesundheitsdienstleister regelmäßig Vorsorgeuntersuchungen durchführen. Der technologische Fortschritt bei Diagnoseinstrumenten und Point-of-Care-Tests macht Vorsorgeuntersuchungen in verschiedenen Bereichen, darunter Krankenhäuser, Kliniken und die häusliche Pflege, zugänglicher, präziser und effizienter.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach zeitnahen, sicheren und personalisierten Gesundheitsinformationen das Gesundheitsscreening als grundlegenden Bestandteil moderner Gesundheitssysteme. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Gesundheitsscreening-Lösungen und fördern damit das Branchenwachstum in Industrie- und Schwellenländern erheblich.

Marktanalyse für Gesundheitsscreenings

- Gesundheitsscreenings, die ein breites Spektrum an diagnostischen Tests und Vorsorgeuntersuchungen umfassen, werden sowohl im Krankenhaus als auch im ambulanten Bereich immer wichtiger, da die Früherkennung von Krankheiten, personalisierte Medizin und das Gesundheitsmanagement der Bevölkerung immer wichtiger werden. Diese Leistungen ermöglichen ein rechtzeitiges Eingreifen, senken die Gesundheitskosten und verbessern die Patientenergebnisse, indem sie Risikofaktoren und latente Erkrankungen identifizieren, bevor sie fortschreiten.

- Die steigende Nachfrage nach Gesundheitsscreenings ist vor allem auf die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen sowie das wachsende Gesundheitsbewusstsein der Verbraucher zurückzuführen. Darüber hinaus beschleunigen betriebliche Gesundheitsinitiativen und versicherungsrechtliche Screening-Vorschriften die Marktakzeptanz in Industrie- und Entwicklungsländern.

- Nordamerika dominierte den Markt für Gesundheitsscreenings mit dem größten Umsatzanteil von 39,5 % im Jahr 2024. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Bewusstsein, günstige Erstattungsrichtlinien und die Präsenz wichtiger Akteure mit fortschrittlichen Screening-Technologien zurückzuführen. In den USA ist die Nutzung von Gesundheitsscreening-Diensten in Kliniken, Diagnosezentren und betrieblichen Gesundheitsprogrammen deutlich gestiegen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region im Markt für Gesundheitsscreenings sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 %, getrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine wachsende Mittelschicht und staatliche Initiativen zur Verbesserung der Infrastruktur für präventive Gesundheitsfürsorge, insbesondere in Ländern wie China, Indien und Japan.

- Das Segment der Multitestpanels dominierte den Markt für Gesundheitsscreenings mit einem Umsatzanteil von 61,7 % im Jahr 2024. Es wird aufgrund seiner Kosteneffizienz und der Möglichkeit, umfassende Diagnoseergebnisse in einem einzigen Paket zu liefern, bevorzugt. Die zunehmende Präferenz für gebündelte Testlösungen bei Gesundheitsdienstleistern und Patienten hat maßgeblich zur breiten Akzeptanz dieses Segments beigetragen.

Berichtsumfang und Marktsegmentierung für Gesundheitsscreenings

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Gesundheitsscreening |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Gesundheitsscreening

„ Steigende Nachfrage nach präventiver Gesundheitsfürsorge und personalisierten Screening-Diensten “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Gesundheitsscreenings ist die zunehmende Betonung der präventiven Gesundheitsfürsorge, die durch ein steigendes Gesundheitsbewusstsein, die zunehmende Verbreitung chronischer Krankheiten und Initiativen zur Frühdiagnose weltweit vorangetrieben wird.

- Beispielsweise fördern verschiedene nationale Gesundheitsprogramme wie der NHS Health Check in Großbritannien und die Preventive Health Guidelines in den USA routinemäßige Gesundheitsuntersuchungen auf Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und bestimmte Krebsarten. Diese Programme fördern die öffentliche Beteiligung an der Früherkennung, verbessern dadurch die Ergebnisse und senken die langfristigen Gesundheitskosten.

- Technologische Fortschritte haben umfassende Screening-Panels, mobile Diagnosedienste und Testkits für zu Hause ermöglicht. All dies verändert die Erwartungen der Verbraucher an Komfort und Genauigkeit in der Diagnostik. Viele Unternehmen bieten mittlerweile Testkits für Cholesterin, genetische Erkrankungen, Nahrungsmittelunverträglichkeiten und sogar Krebsbiomarker per Post an, sodass Nutzer ihren Gesundheitszustand von zu Hause aus überwachen können.

- Darüber hinaus entwickelt sich die Personalisierung von Screening-Diensten zu einem wichtigen Treiber. Maßgeschneiderte Gesundheits-Screening-Pakete, die auf Alter, Geschlecht, Lebensstil und familiärer Krankengeschichte basieren, erfreuen sich zunehmender Beliebtheit, insbesondere bei Unternehmensmitarbeitern und Personen mit prädisponierten Risikofaktoren.

- Gesundheitsdienstleister und Diagnoselabore integrieren elektronische Gesundheitsakten (EHRs) und Cloud-Plattformen, um die Bereitstellung von Testergebnissen zu optimieren und eine kontinuierliche Gesundheitsüberwachung zu ermöglichen. Dies fördert den Wandel von der episodischen Behandlung hin zu einem proaktiven, datengesteuerten Gesundheitsmanagement.

- Die Nachfrage nach erschwinglichen, zugänglichen und proaktiven Gesundheitsscreenings wächst sowohl in Industrie- als auch in Entwicklungsländern rasant. Regierungen, Arbeitgeber und Versicherer investieren zunehmend in Screening-Initiativen, um Krankheiten frühzeitig zu erkennen und die Behandlungskosten zu senken. Dadurch gewinnt der Markt für Gesundheitsscreenings eine zentrale Rolle im globalen Gesundheitsökosystem.

Marktdynamik für Gesundheitsscreenings

Treiber

„Steigender Bedarf aufgrund zunehmender Krankheitslast und des wachsenden Bewusstseins für präventive Gesundheitsfürsorge“

- Die steigende Prävalenz chronischer und lebensstilbedingter Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs sowie das wachsende öffentliche Bewusstsein für die Vorteile einer Frühdiagnose treiben die Nachfrage nach regelmäßigen Gesundheitsuntersuchungen deutlich an.

- So startete die Weltgesundheitsorganisation (WHO) im Mai 2024 eine globale Sensibilisierungskampagne, die die Früherkennung als Schlüssel zur Senkung der Sterblichkeitsraten bei nicht übertragbaren Krankheiten hervorhebt. Solche Initiativen dürften das Wachstum der Gesundheitsscreening-Branche im Prognosezeitraum beschleunigen.

- Da Patienten und Gesundheitsdienstleister die Kosteneffizienz der präventiven Diagnostik erkennen, werden zunehmend umfassende Screening-Pakete eingesetzt, die Stoffwechsel-, Herz-Kreislauf- und genetische Tests umfassen.

- Darüber hinaus machen die wachsende geriatrische Bevölkerung und das zunehmende Gesundheitsbewusstsein der jüngeren Bevölkerungsgruppen regelmäßige Gesundheitsuntersuchungen zu einem wichtigen Bestandteil der jährlichen Gesundheitspläne.

- Die Bequemlichkeit von Screening-Kits für zu Hause, telemedizinischer Beratung und mobilen Gesundheits-Apps, die eine Testplanung und Ergebnisverfolgung ermöglichen, tragen ebenfalls zur zunehmenden Nutzung von Gesundheitsscreening-Diensten in der städtischen und halbstädtischen Bevölkerung bei.

Einschränkung/Herausforderung

„ Hohe Kosten für fortgeschrittene Tests und eingeschränkte Zugänglichkeit in ländlichen Regionen “

- Trotz steigender Nachfrage können die hohen Kosten bestimmter fortgeschrittener diagnostischer Untersuchungen (wie genetische Tests oder Ganzkörperscans) insbesondere in Ländern mit niedrigem und mittlerem Einkommen ein Hindernis für die Erschwinglichkeit darstellen.

- So bleiben beispielsweise viele umfassende Gesundheitspakete, die von privaten Gesundheitsdienstleistern angeboten werden, für wirtschaftlich schwächere Bevölkerungsgruppen unerschwinglich, was zu Ungleichheiten beim Zugang zu Frühdiagnosen führt.

Darüber hinaus mangelt es der Gesundheitsinfrastruktur in ländlichen und abgelegenen Regionen oft an hochentwickelten Diagnoseinstrumenten, geschultem Personal und der Logistik für einen effizienten Probentransport, was den Ausbau von Gesundheitsscreening-Diensten einschränkt.

- So bleiben beispielsweise viele umfassende Gesundheitspakete, die von privaten Gesundheitsdienstleistern angeboten werden, für wirtschaftlich schwächere Bevölkerungsgruppen unerschwinglich, was zu Ungleichheiten beim Zugang zu Frühdiagnosen führt.

- Es bedarf Anstrengungen, um diese Lücken durch staatlich finanzierte Screening-Programme, mobile Gesundheitseinheiten und öffentlich-private Partnerschaften zu schließen, die auf eine Verbesserung der Erschwinglichkeit und der Reichweite abzielen.

- Darüber hinaus ist die Verbesserung der digitalen Kompetenz und des Vertrauens in digitale Gesundheitsplattformen von entscheidender Bedeutung, um die effektive Nutzung von Heimtests und Online-Ergebnisberichtssystemen sicherzustellen.

- Die Bewältigung dieser Herausforderungen durch den Ausbau der Infrastruktur, die Deckung der Vorsorge durch die Versicherung und kosteneffiziente Testinnovationen wird entscheidend sein, um das volle Potenzial des Marktes für Gesundheitsscreenings auszuschöpfen.

Marktumfang für Gesundheitsscreenings

Der Markt ist nach Testtyp, Verpackungstyp, Paneltyp, Probentyp, Technologie, Zustand, Probenentnahmestellen und Vertriebskanal segmentiert.

• Nach Testtyp

Der Markt für Gesundheitsscreenings ist nach Testart in Cholesterintests, Diabetestests, Krebsvorsorge, allgemeine Kontrolluntersuchungen, Tests auf sexuell übertragbare Krankheiten, Blutdrucktests und weitere unterteilt. Das Segment Diabetestests hatte im Jahr 2024 mit 24,6 % den größten Marktanteil, was auf die weltweit wachsende Diabetesbelastung und die Nachfrage nach Früherkennung zurückzuführen ist.

Das Segment der Krebsvorsorge wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % am schnellsten wachsen, was auf ein gesteigertes Bewusstsein und höhere Vorsorgevorschriften zurückzuführen ist.

• Nach Pakettyp

Basierend auf der Paketart ist der Markt in Basis-Gesundheitsuntersuchungen, Seniorenprofile, Gesundheitschecks für Frauen, Gesundheitschecks für Männer, Herz-Checks, Diabetes-Checks und weitere segmentiert. Das Segment der Basis-Gesundheitsuntersuchungen dominierte mit einem Marktanteil von 28,3 % im Jahr 2024, unterstützt durch die Nachfrage nach Routineuntersuchungen.

Aufgrund der alternden Bevölkerung und der Überwachung altersbedingter Erkrankungen wird erwartet, dass das Segment der Seniorenprofile zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % wächst.

• Nach Paneltyp

Basierend auf dem Paneltyp ist der Markt in Multitest-Panels und Singletest-Panels segmentiert. Das Segment der Multitest-Panels hatte im Jahr 2024 mit 61,7 % den größten Anteil und wurde aufgrund seiner Kosteneffizienz und umfassenden Ergebnisse bevorzugt.

Das Segment der Einzeltestpanels dürfte insbesondere bei zustandsspezifischen Tests mit einer CAGR von 6,8 % am schnellsten wachsen.

• Nach Probentyp

Basierend auf dem Probentyp ist der Markt in Blut, Urin, Serum, Speichel und andere segmentiert. Das Segment Blutproben hatte im Jahr 2024 mit 48,2 % den größten Anteil und ist der Standard für die meisten Diagnoseverfahren.

Aufgrund des Trends zu nichtinvasiven Tests und Tests zu Hause dürfte das Speichelsegment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,4 % wachsen.

• Nach Technologie

Basierend auf der Technologie ist der Markt in Immunoassays, medizinische Bildgebung, QPCR, Q-FISH, TRF, STELA und andere segmentiert. Immunoassays führten den Markt mit einem Anteil von 31,6 % im Jahr 2024 an und wurden häufig für eine Reihe von Krankheitsmarkern eingesetzt.

QPCR dürfte im Prognosezeitraum mit einer CAGR von 8,7 % wachsen, was auf die Rolle des Unternehmens in der Präzisionsmedizin und der Diagnostik von Infektionskrankheiten zurückzuführen ist.

• Nach Bedingung

Der Markt ist nach Krankheitsbildern segmentiert in Herz-Kreislauf-Erkrankungen, Stoffwechselstörungen, Krebs, entzündliche Erkrankungen, Erkrankungen des Bewegungsapparats, neurologische Erkrankungen, Hepatitis-C-Komplikationen, immunologische Erkrankungen und weitere. Aufgrund der hohen Inzidenz von Herzerkrankungen weltweit hatte das Segment Herz-Kreislauf-Erkrankungen im Jahr 2024 mit 22,5 % den größten Anteil.

Für Krebs wird im Prognosezeitraum mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate erwartet, unterstützt durch die Ausweitung von Screening-Programmen und Biomarker-Forschung.

• Nach Probenentnahmestellen

Auf der Grundlage der Probenentnahmestellen ist der Markt in Krankenhäuser, Heime, Diagnoselabore, Praxen und andere segmentiert. Krankenhäuser dominierten mit einem Marktanteil von 38,9 % im Jahr 2024, bedingt durch die Verfügbarkeit von Infrastruktur und Fachwissen.

Aufgrund der Einführung von Selbsttestkits und des Wachstums im Bereich Telemedizin dürfte das Segment für den Heimgebrauch im Prognosezeitraum um durchschnittlich 10,3 % wachsen.

• Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges segmentiert. Direktausschreibungen hatten im Jahr 2024 mit 46,7 % den größten Marktanteil, was auf Massenbeschaffungen durch öffentliche Einrichtungen und Gesundheitsministerien zurückzuführen ist.

Der Einzelhandelsumsatz dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen, wobei der Zugang über E-Commerce und Apotheken zunimmt.

Regionale Analyse des Gesundheitsscreening-Marktes

- Nordamerika dominierte den Markt für Gesundheitsscreenings mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, was auf die steigende Belastung durch chronische Krankheiten, die weit verbreitete Einführung von Vorsorgeuntersuchungen und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen ist.

- Der Schwerpunkt der Region auf Früherkennung und wachsende Investitionen in personalisierte Medizin treiben die Nachfrage nach regelmäßigen Gesundheitsuntersuchungen erheblich an

- Verbraucher in der Region bevorzugen zunehmend personalisierte Wellness-Lösungen, darunter Testkits für zu Hause und digitale Diagnoseplattformen. Die Verfügbarkeit fortschrittlicher Technologien und etablierter Gesundheitssysteme unterstützt das robuste Marktwachstum zusätzlich.

Einblicke in den US-amerikanischen Gesundheitsscreening-Markt

Der US-Markt für Gesundheitsscreenings erzielte 2024 mit 81,0 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Unterstützung der Gesundheitspolitik, arbeitgeberfinanzierte Gesundheitsprogramme und das steigende Verbraucherbewusstsein zurückzuführen. Jährliche körperliche Untersuchungen, Krebsvorsorgeuntersuchungen und Heimdiagnostik nehmen weiter zu. Technologien wie Telemedizin und mobile Gesundheitsscreenings verbessern die Zugänglichkeit und den Komfort.

Einblicke in den europäischen Gesundheitsscreening-Markt

Der europäische Markt für Gesundheitsscreenings wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch nationale Krebs- und Herz-Kreislauf-Screening-Programme und eine schnell alternde Bevölkerung. Die Region erlebt zudem einen Anstieg digitaler Gesundheitsplattformen und telemedizinischer Screenings, wodurch die Diagnostik sowohl in städtischen als auch in ländlichen Gebieten leichter zugänglich wird.

Einblicke in den britischen Gesundheitsscreening-Markt

Der britische Markt für Gesundheitsscreenings wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Das Wachstum wird durch NHS-Programme wie Health Check und Angebote des privaten Sektors vorangetrieben, die zunehmend zur Früherkennung von Erkrankungen wie Bluthochdruck, Diabetes und Fettleibigkeit eingesetzt werden.

Markteinblicke für Gesundheitsscreenings in Deutschland

Der deutsche Markt für Gesundheitsscreenings wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen, unterstützt durch starke Erstattungsrichtlinien der Versicherungen und betriebliche Gesundheitsinitiativen. Der Markt dürfte mit einer CAGR von 6,6 % wachsen, da die Nachfrage nach genetischen und metabolischen Screenings, insbesondere bei Menschen mittleren und höheren Alters, steigt.

Markteinblicke für Gesundheitsscreenings im asiatisch-pazifischen Raum

Der Markt für Gesundheitsscreenings im asiatisch-pazifischen Raum hatte im Jahr 2024 einen weltweiten Umsatzanteil von 22,8 % und wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % wachsen. Der starke Anstieg ist auf das steigende Gesundheitsbewusstsein, das steigende verfügbare Einkommen und umfassende staatliche Programme zur Förderung der Früherkennung chronischer und infektiöser Krankheiten zurückzuführen.

Einblicke in den japanischen Gesundheitsscreening-Markt

Der japanische Markt für Gesundheitsscreenings machte im Jahr 2024 27,2 % des asiatisch-pazifischen Marktes aus. Dies ist auf staatlich vorgeschriebene jährliche Gesundheitschecks und eine starke Beteiligung der Arbeitgeber zurückzuführen. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % wachsen, angetrieben durch die Nachfrage nach Fernüberwachung, intelligenter Diagnostik und Früherkennungsdiensten für eine alternde Bevölkerung.

Einblicke in den chinesischen Gesundheitsscreening-Markt

Der chinesische Markt für Gesundheitsscreenings führte den asiatisch-pazifischen Markt mit einem Umsatzanteil von 41,3 % im Jahr 2024 an. Dies ist auf die enorme Bevölkerungszahl, steigende Gesundheitsausgaben und die schnelle Digitalisierung der medizinischen Diagnostik zurückzuführen. Der Markt wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % wachsen, angetrieben von Smart-City-Initiativen, der zunehmenden Nutzung mobiler Diagnosedienste und dem Ausbau privater und öffentlicher Screening-Programme in ländlichen und städtischen Gebieten.

Marktanteil im Gesundheitsscreening

Die Gesundheitsscreening-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Quest Diagnostics Incorporated (USA)

- GRAIL (USA)

- Eurofins Scientific (Luxemburg)

- Exact Sciences Corporation (USA)

- SYNLAB International (Deutschland)

- UNILABS (Schweiz)

- LabPLUS (USA)

- BioReference Health, LLC (USA)

- Sonic Healthcare Limited (Australien)

- ACM Global Laboratories (USA)

- Cerba Healthcare (Frankreich)

- Quidel Corporation (USA)

- Innova Medical Group (USA)

- Amedes Holding GmbH (Deutschland)

- RadNet, Inc. (USA)

- Natera, Inc. (USA)

- Trinity Biotech (Irland)

- Nuffield Health (Großbritannien)

- RepeatDx (Kanada)

- NeoGenomics Laboratories (USA)

- HU Group Holdings, Inc. (Japan)

- ARUP Laboratories (USA)

- Genova Diagnostics (GDX) (USA)

Neueste Entwicklungen auf dem globalen Markt für Gesundheitsscreenings

- Im November 2021 kündigte Evoq Technologies LLC die Einführung des ersten Smartphone-basierten Produkts zur Netzhautgesundheitsprüfung an. Die „SmartERG“-Plattform wurde entwickelt, um die Netzhautgesundheit des Auges auf neuartige Weise zu beurteilen. Dank der Vorteile einer einfachen Patienten-Arzt-Verbindung, cloudbasierter Analysedienste und der hervorragenden Eignung für künstliche Intelligenz bietet die SmartERG-Plattform einen bahnbrechenden Ansatz für die ophthalmologische Patientenversorgung.

- Im September 2021 hatte Transplant Genomics, eine Tochtergesellschaft von Eurofins Scientific SE, die Einführung von OmniGraf angekündigt. Es kombiniert die Viracor TRAC-Spender-basierten zellfreien DNA-Tests mit dem TruGraf-Blutgenexpressionstest. OmniGraf Kidney ist das erste Diagnosetool für Nierentransplantatempfänger, das zellfreie DNA- und Genexpressionsdaten integriert. In Kombination mit der einzigartigen Technologie und dem maschinellen Lernen von TGI bietet der Test Patienten die genaueste und zeitnaheste Beurteilung der Nierentransplantatabstoßung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR GESUNDHEITSSCREENING

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERMITTLUNG DER GLOBALEN MARKTGRÖSSE FÜR GESUNDHEITSSCREENING

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR GESUNDHEITSSCREENING: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 Brancheneinblicke

7 REGULATORISCHER RAHMEN

8 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH TESTTYP

8.1 ÜBERSICHT

8.2 CHOLESTERINTESTS

8.2.1 GESAMTCHOLESTERIN-TEST

8.2.2 LDL-CHOLESTERIN (LOW DENSITY LIPOPROTEIN)

8.2.3 HDL-CHOLESTERIN

8.2.4 Triglyceride

8.3 BLUTDRUCKTEST

8.4 DIABETESTEST

8.4.1 A1C-Test

8.4.2 Nüchtern-/Zufallsblutzuckertest

8.4.3 GLUKOSETOLERANZTEST

8.5 Geschlechtskrankheiten

8.5.1 HIV

8.5.2 CHLAMYDIEN

8.5.3 Tripper

8.5.4 HPV

8.5.5 HEPATITIS B UND C

8.5.6 SYPHILIS

8.5.7 CHLAMYDIEN

8.5.8 SONSTIGES

8.6 KREBSVORSORGE

8.6.1 Prostatakrebs

8.6.2 BRUSTKREBS

8.6.3 Gebärmutterhalskrebs

8.6.4 Kolorektalkarzinom

8.6.5 Lungenkrebs

8.6.6 SONSTIGES

8.7 ALLGEMEINER TEST

8.7.1 SEH- UND HÖRTESTS

8.7.2 Knochendichtemessung

8.7.3 SONSTIGES

8.8 SONSTIGES

9 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH PANELTYP

9.1 ÜBERSICHT

9.2 MULTI-TEST-PANELS

9.3 EINZELTESTPANEELE

9.3.1 TELOMERETESTS

9.3.2 OXIDATIVE STRESSTESTS

9.3.3 ENTZÜNDUNGSTESTS

9.3.4 SCHWERMETALLTESTS

10 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH PROBENTYP

10.1 ÜBERSICHT

10.2 BLUT

10.3 URIN

10.4 SPEICHEL

10.5 SERUM

10.6 SONSTIGES

11 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH TECHNOLOGIE

11.1 ÜBERBLICK

11.2 TRF (Terminal-Restriktionsfragment)

11.3 STELA (EINZELNE TELOMERE-LÄNGENANALYSE)

11.4 IMMUNOASSAYS

11.5 MEDIZINISCHE BILDGEBUNG

11.6 QPCR

11.6.1 QPCR (QUANTITATIVE POLYMERASEKETTENREAKTION)

11.6.2 MMQPCR (MONOCHROME MULTIPLEX QPCR)

11.6.3 ATLQPCR (ABSOLUTE TELOMERE LENGTH QPCR)

11.7 Q-FISH (QUANTITATIVE FLUORESZENZ-IN-SITU-HYBRIDISIERUNG)

11.7.1 PRINS (IN SITU VORBEREITETER SUBTYP VON Q-FISH)

11.7.2 FLOW-FISH

11.7.3 HT Q-FISH (Hochdurchsatz-Q-FISH)

11.8 SONSTIGES

12 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH BEDINGUNGEN

12.1 ÜBERSICHT

12.2 NEUROLOGISCHE ERKRANKUNGEN

12.2.1 Alzheimer-Krankheit

12.2.2 CHRONISCHER STRESS

12.3 Stoffwechselstörungen

12.3.1 Diabetes mellitus

12.3.2 ADIPOSITAS

12.4 HERZKREISLAUF-ERKRANKUNGEN

12.4.1 Arteriosklerose

12.4.2 Koronare Herzkrankheit

12.5 Erkrankungen des Bewegungsapparates

12.5.1 OSTEOPOROSE

12.5.2 RHEUMATOIDE ARTHRITIS

12.6 IMMUNOLOGISCHE ERKRANKUNGEN

12.7 HEPATITIS C-KOMPLIKATIONEN

12.8 KREBS

12.8.1 BRUSTKREBS

12.8.2 Prostatakrebs

12.8.3 Kolorektalkarzinom

12.8.4 Lungenkrebs

12.8.5 Gebärmutterhalskrebs

12.8.6 SONSTIGES

12.9 ENTZÜNDLICHE ERKRANKUNGEN

12.9.1 ALLERGIEN

12.9.2 ASTHMA

12.9.3 ARTHRITIS

12.9.4 Autoimmunerkrankungen

12.9.5 ENTZÜNDLICHE VERDAUUNGSPROBLEME

12.1 SONSTIGES

13 GLOBALER MARKT FÜR GESUNDHEITSSCREENINGS, NACH PROBENENTNAHMEORTEN

13.1 ÜBERSICHT

13.2 HOME

13.3 BÜROS

13.4 KRANKENHÄUSER

13.4.1 ÖFFENTLICH

13.4.2 PRIVAT

13.5 DIAGNOSTISCHE LABORE

13.6 SONSTIGES

14 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH VERTRIEBSKANAL

14.1 ÜBERSICHT

14.2 DIREKTE AUSSCHREIBUNGEN

14.3 EINZELHANDELSUMSATZ

14.4 SONSTIGES

15 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, NACH REGION

GLOBALER MARKT FÜR GESUNDHEITSSCREENING (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 FRANKREICH

15.2.3 Vereinigtes Königreich

15.2.4 ITALIEN

15.2.5 SPANIEN

15.2.6 RUSSLAND

15.2.7 TÜRKEI

15.2.8 BELGIEN

15.2.9 NIEDERLANDE

15.2.10 SCHWEIZ

15.2.11 RESTLICHES EUROPA

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 AUSTRALIEN

15.3.6 SINGAPUR

15.3.7 THAILAND

15.3.8 MALAYSIA

15.3.9 INDONESIEN

15.3.10 PHILIPPINEN

15.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 RESTLICHES SÜDAMERIKA

15.5 NAHER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 SAUDI-ARABIEN

15.5.3 VAE

15.5.4 ÄGYPTEN

15.5.5 ISRAEL

15.5.6 RESTLICHER NAHER OSTEN UND AFRIKA

15.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

16 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 ÄNDERUNGEN DER VORSCHRIFTEN

16.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, SWOT- UND DBMR-ANALYSE

18 GLOBALER MARKT FÜR GESUNDHEITSSCREENING, FIRMENPROFIL

18.1 QUEST DIAGNOSTIK

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 Umsatzanalyse

18.1.3 GEOGRAFISCHE PRÄSENZ

18.1.4 PRODUKTPORTFOLIO

18.1.5 JÜNGSTE ENTWICKLUNGEN

18.2 GRAIL

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 Umsatzanalyse

18.2.3 GEOGRAFISCHE PRÄSENZ

18.2.4 PRODUKTPORTFOLIO

18.2.5 JÜNGSTE ENTWICKLUNGEN

18.3 EXACT SCIENCES CORPORATION

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 Umsatzanalyse

18.3.3 GEOGRAFISCHE PRÄSENZ

18.3.4 PRODUKTPORTFOLIO

18.3.5 JÜNGSTE ENTWICKLUNGEN

18.4 EUROFINS SCIENTIFIC

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 Umsatzanalyse

18.4.3 GEOGRAFISCHE PRÄSENZ

18.4.4 PRODUKTPORTFOLIO

18.4.5 JÜNGSTE ENTWICKLUNGEN

18.5 UNILABS

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 Umsatzanalyse

18.5.3 GEOGRAFISCHE PRÄSENZ

18.5.4 PRODUKTPORTFOLIO

18.5.5 JÜNGSTE ENTWICKLUNGEN

18.6 LABPLUS

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 Umsatzanalyse

18.6.3 GEOGRAFISCHE PRÄSENZ

18.6.4 PRODUKTPORTFOLIO

18.6.5 JÜNGSTE ENTWICKLUNGEN

18.7 BIOREFERENCE HEALTH®, LLC

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 Umsatzanalyse

18.7.3 GEOGRAFISCHE PRÄSENZ

18.7.4 PRODUKTPORTFOLIO

18.7.5 JÜNGSTE ENTWICKLUNGEN

18.8 SONIC HEALTHCARE LIMITED

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 Umsatzanalyse

18.8.3 GEOGRAFISCHE PRÄSENZ

18.8.4 PRODUKTPORTFOLIO

18.8.5 JÜNGSTE ENTWICKLUNGEN

18.9 CERBA GESUNDHEITSWESEN

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 Umsatzanalyse

18.9.3 GEOGRAFISCHE PRÄSENZ

18.9.4 PRODUKTPORTFOLIO

18.9.5 JÜNGSTE ENTWICKLUNGEN

18.1 INNOVA MEDICAL GROUP INC.

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 Umsatzanalyse

18.10.3 GEOGRAFISCHE PRÄSENZ

18.10.4 PRODUKTPORTFOLIO

18.10.5 JÜNGSTE ENTWICKLUNGEN

18.11 AMEDES-GRUPPE

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 Umsatzanalyse

18.11.3 GEOGRAFISCHE PRÄSENZ

18.11.4 PRODUKTPORTFOLIO

18.11.5 JÜNGSTE ENTWICKLUNGEN

18.12 RADNET, INC

18.12.1 FIRMENÜBERSICHT

18.12.2 Umsatzanalyse

18.12.3 GEOGRAFISCHE PRÄSENZ

18.12.4 PRODUKTPORTFOLIO

18.12.5 NEUESTE ENTWICKLUNGEN

18.13 NATERA, INC

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 Umsatzanalyse

18.13.3 GEOGRAFISCHE PRÄSENZ

18.13.4 PRODUKTPORTFOLIO

18.13.5 NEUESTE ENTWICKLUNGEN

18.14 REPEATDX

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 Umsatzanalyse

18.14.3 GEOGRAFISCHE PRÄSENZ

18.14.4 PRODUKTPORTFOLIO

18.14.5 NEUESTE ENTWICKLUNGEN

18.15 NEOGENOMICS LABORATORIES

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 Umsatzanalyse

18.15.3 GEOGRAFISCHE PRÄSENZ

18.15.4 PRODUKTPORTFOLIO

18.15.5 NEUESTE ENTWICKLUNGEN

18.16 ARUP LABORATORIES

18.16.1 UNTERNEHMENSÜBERSICHT

18.16.2 Umsatzanalyse

18.16.3 GEOGRAFISCHE PRÄSENZ

18.16.4 PRODUKTPORTFOLIO

18.16.5 NEUESTE ENTWICKLUNGEN

18.17 GENOVA DIAGNOSTICS (GDX)

18.17.1 UNTERNEHMENSÜBERSICHT

18.17.2 Umsatzanalyse

18.17.3 GEOGRAFISCHE PRÄSENZ

18.17.4 PRODUKTPORTFOLIO

18.17.5 NEUESTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN. ZUGEHÖRIGE BERICHTE

19 VERWANDTE BERICHTE

20 SCHLUSSFOLGERUNG

21 FRAGEBOGEN

22 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.