Global Healthcare Analytics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.41 Billion

USD

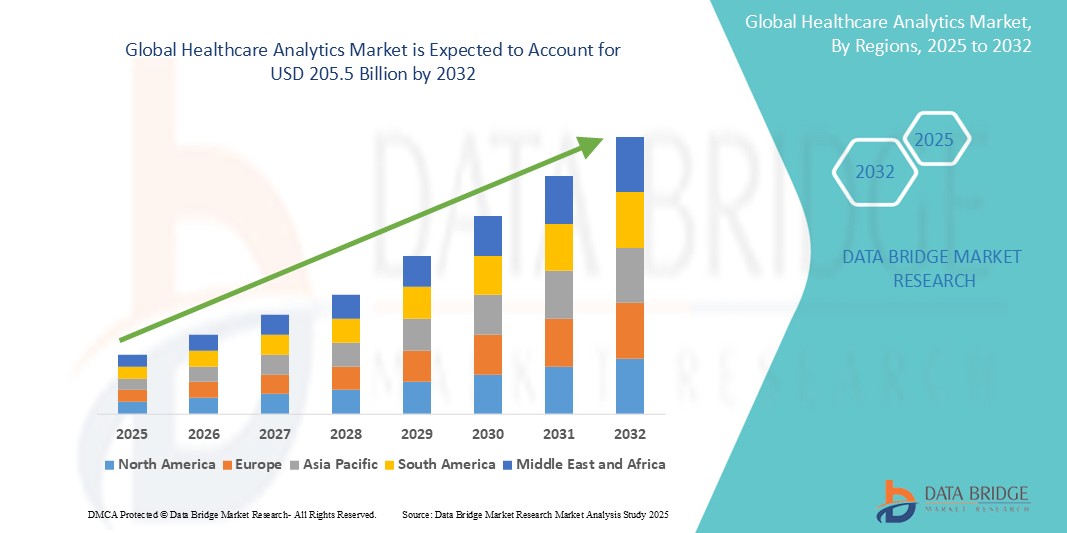

205.50 Billion

2024

2032

USD

35.41 Billion

USD

205.50 Billion

2024

2032

| 2025 –2032 | |

| USD 35.41 Billion | |

| USD 205.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Gesundheitsanalysen nach Typ (präskriptive Analyse, prädiktive Analyse und deskriptive Analyse), Komponente (Dienste, Software und Hardware), Bereitstellungsmodell (On-Demand und On-Premise), Anwendung ( klinische Analyse , Population Health Analytics, operative und administrative Analyse und Finanzanalyse), Endbenutzer (Gesundheitszahler, Gesundheitsdienstleister, Accountable Care Organizations (ACOs), Health Insurance Exchanges (HIEs), Managed Care Organizations (MCOs) und Third-Party Administrators (TPAs)) – Branchentrends und Prognose bis 2032

Marktgröße für Gesundheitsanalysen

- Der globale Markt für Gesundheitsanalysen wurde im Jahr 2024 auf 35,41 Milliarden US-Dollar geschätzt und soll bis 2032 205,5 Milliarden US-Dollar erreichen , bei einer CAGR von 24,58 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung elektronischer Patientenakten und die steigende Nachfrage nach datengesteuerter Entscheidungsfindung zur Verbesserung der Patientenergebnisse und der betrieblichen Effizienz in Gesundheitsorganisationen vorangetrieben.

- Darüber hinaus macht der steigende Druck zum Kostenmanagement, gepaart mit regulatorischen Bestrebungen hin zu einer wertorientierten Versorgung, die Gesundheitsanalyse zu einem wichtigen Instrument für die Beteiligten. Technologische Fortschritte in den Bereichen KI und maschinelles Lernen beschleunigen das Marktwachstum zusätzlich.

Marktanalyse für Gesundheitsanalysen

- Gesundheitsanalysen liefern wichtige Erkenntnisse zur Optimierung der Patientenversorgung, der Betriebseffizienz und der finanziellen Leistungsfähigkeit und sind zunehmend wichtige Bestandteile moderner Gesundheitseinrichtungen, darunter Krankenhäuser, Kliniken und öffentliche Gesundheitsbehörden, da sie eine entscheidende Rolle bei der Gewährleistung datenbasierter Entscheidungsfindung und verbesserter Ergebnisse spielen.

- Die steigende Nachfrage nach Analyselösungen für das Gesundheitswesen wird vor allem durch das wachsende Volumen an Gesundheitsdaten, den zunehmenden Bedarf an wertorientierten Pflegemodellen und die zunehmende Bedeutung von präventiver Gesundheitsfürsorge und Bevölkerungsgesundheitsmanagement angetrieben.

- Nordamerika dominiert den Markt für Gesundheitsanalysen mit dem größten Umsatzanteil von 37,1 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten anspruchsvoller IT-Lösungen und eine starke Präsenz führender Technologie- und Analyseanbieter aus. In den USA ist ein erhebliches Wachstum bei der Nutzung fortschrittlicher Analysetools in verschiedenen Bereichen des Gesundheitswesens zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gesundheitsanalysen sein, mit einer erwarteten jährlichen Wachstumsrate (CAGR) von 8,5 %. Grund dafür sind steigende Gesundheitsausgaben, eine zunehmende Belastung durch chronische Krankheiten, die datengesteuerte Interventionen erfordern, und ein zunehmendes Bewusstsein für fortschrittliche Analysetechniken in sich schnell entwickelnden Gesundheitssystemen.

- Das Segment der deskriptiven Analytik dominiert mit einem Marktanteil von 44,5 % den größten Marktumsatz. Dies liegt an seiner grundlegenden Rolle beim Verständnis vergangener Trends und Leistungen im Gesundheitswesen.

Berichtsumfang und Marktsegmentierung für Gesundheitsanalysen

|

Eigenschaften |

Wichtige Markteinblicke im Bereich Gesundheitsanalyse |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gesundheitsanalysen

„Echtzeit-Entscheidungsunterstützung durch prädiktive und präskriptive Analytik“

- Ein wichtiger und sich beschleunigender Trend im globalen Markt für Gesundheitsanalysen ist die Weiterentwicklung prädiktiver und präskriptiver Analysen in Echtzeit. Diese ermöglichen es Gesundheitsdienstleistern, die Patientenversorgung und die betriebliche Effizienz proaktiv zu steuern. Diese Analysetools nutzen riesige Mengen klinischer, operativer und finanzieller Daten, um in Echtzeit umsetzbare Erkenntnisse zu liefern.

- Krankenhäuser setzen beispielsweise zunehmend prädiktive Analyseplattformen ein, die eine Verschlechterung des Patientenzustands, das Risiko einer Wiederaufnahme oder eine Überbelegung der Notaufnahme vorhersagen können. Diese Erkenntnisse ermöglichen es Ärzten, früher einzugreifen, die Behandlungsergebnisse zu verbessern und die Gesundheitskosten zu senken.

- Präskriptive Analytik geht noch einen Schritt weiter, indem sie nicht nur zukünftige Ereignisse prognostiziert, sondern auch optimale Maßnahmen empfiehlt. Gesundheitsdienstleister nutzen präskriptive Instrumente, um die effektivsten Behandlungspfade zu identifizieren, Ressourcen effizienter zu verteilen und Strategien zur Bevölkerungsgesundheit präziser zu steuern.

- Die Integration mit elektronischen Patientenakten (EHRs) und IoT-fähigen medizinischen Geräten gewährleistet einen kontinuierlichen Datenfluss und ermöglicht eine präzisere und dynamischere Modellierung. Echtzeit-Dashboards auf Basis von KI-Algorithmen werden im klinischen Umfeld immer häufiger eingesetzt und bieten personalisierte Warnmeldungen, Patientenrisikobewertungen und Unterstützung bei klinischen Entscheidungen.

- Dieser Trend verändert die Gesundheitsversorgung, indem er eine datengesteuerte, patientenzentrierte Versorgung ermöglicht. Ärzte können sich nun auf analytische Werkzeuge verlassen, die ihre klinische Beurteilung ergänzen und so eine höhere Diagnosegenauigkeit und individuellere Behandlungspläne gewährleisten.

- Der Anstieg der Nachfrage nach prädiktiver und präskriptiver Analytik ist auf die zunehmende Bedeutung wertorientierter Versorgung zurückzuführen, bei der Ergebnisse, Kosteneffizienz und proaktive Interventionen die wichtigsten Leistungskennzahlen sind. Daher investieren Gesundheitsorganisationen massiv in fortschrittliche Analyseplattformen, um regulatorische Anforderungen zu erfüllen, die Versorgungsqualität zu verbessern und wettbewerbsfähig zu bleiben.

- Insgesamt verändert die Entwicklung der Gesundheitsanalytik von deskriptiven zu prädiktiven und präskriptiven Funktionen die Gesundheitslandschaft und läutet eine neue Ära proaktiver und personalisierter Medizin ein, die durch Echtzeit-Einblicke unterstützt wird.

Marktdynamik im Bereich Gesundheitsanalytik

Treiber

„Wachsende Nachfrage nach datengestützter Entscheidungsfindung in einer sich entwickelnden Gesundheitslandschaft“

- Die zunehmende Komplexität der Gesundheitsversorgung, verbunden mit dem steigenden Druck, Ergebnisse zu verbessern und gleichzeitig die Kosten zu kontrollieren, ist ein Hauptgrund für die zunehmende Nutzung von Analyselösungen im Gesundheitswesen weltweit.

- So kündigte IBM Watson Health im März 2024 eine neue Partnerschaft mit führenden Krankenhausnetzwerken an, um KI-gestützte Analyseplattformen einzusetzen, die den Zustand von Patienten vorhersagen und Pflegeabläufe optimieren können. Solche strategischen Schritte beschleunigen die Integration von Gesundheitsanalysen in zentrale klinische und operative Prozesse.

- Da Anbieter von gebührenbasierten zu wertorientierten Versorgungsmodellen wechseln, steigt die Nachfrage nach Echtzeit-Informationen und umsetzbaren Erkenntnissen. Mithilfe von Gesundheitsanalysen können Ärzte und Administratoren Patientenergebnisse verfolgen, Gesundheitstrends in der Bevölkerung überwachen und die Wirksamkeit von Behandlungsprotokollen präziser bewerten.

- Darüber hinaus tragen der Anstieg chronischer Krankheiten, die alternde Bevölkerung und die erhöhte Datenverfügbarkeit aus elektronischen Gesundheitsakten (EHRs), tragbaren Geräten und Fernüberwachungstools zu einem wachsenden Bedarf an fortschrittlichen Analysen bei, die große Mengen strukturierter und unstrukturierter Gesundheitsdaten verarbeiten können.

- Gesundheitsorganisationen setzen zunehmend prädiktive Modellierungstools ein, um die Wiederaufnahme von Patienten zu antizipieren, den Krankheitsverlauf vorherzusagen und Ressourcen effizienter zu verteilen. Diese Funktionen ermöglichen es Anbietern, früher einzugreifen, Krankenhausaufenthalte zu verkürzen und die Gesamtkosten zu senken.

- Der Trend zur digitalen Transformation im Gesundheitswesen, unterstützt durch staatliche Initiativen und steigende Investitionen in KI- und Machine-Learning-Technologien, stärkt den Markt für Gesundheitsanalysen weiter. Die Integration mit Cloud-basierten Plattformen und der Ausbau von Interoperabilitätsstandards machen es einfacher denn je, Daten aus unterschiedlichen Quellen zu zentralisieren und zu analysieren.

- Da die Erwartungen der Patienten in Richtung personalisierter Versorgung steigen und die Anbieter nach operativer Exzellenz streben, wird die Nutzung von Daten durch Gesundheitsanalysen immer wichtiger. Dieser datengesteuerte Ansatz fördert das Wachstum in Krankenhäusern, Kliniken und bei Kostenträgern und verändert die Art und Weise, wie Gesundheitsversorgung weltweit erbracht und verwaltet wird.

Einschränkung/Herausforderung

„Datenschutzbedenken und Integrationskomplexitäten behindern die Einführung“

- Wachsende Bedenken hinsichtlich Datenschutz, Sicherheitsverletzungen und der Einhaltung strenger Gesundheitsvorschriften wie HIPAA und DSGVO stellen weiterhin erhebliche Herausforderungen dar und schränken die breite Einführung von Analyseplattformen im Gesundheitswesen ein. Aufgrund der Sensibilität von Patientenakten sind Organisationen vorsichtig bei der Implementierung von Analyselösungen, die Drittanbieterplattformen oder Cloud-basierte Speicher nutzen.

- So haben beispielsweise mehrere spektakuläre Datenschutzverletzungen im Gesundheitswesen in den letzten Jahren die Kontrolle darüber verschärft, wie Patientendaten erhoben, gespeichert und analysiert werden. Dies hat dazu geführt, dass viele Krankenhäuser und Kliniken ihre Analyseeinsätze aus Angst vor Verstößen und rechtlichen Konsequenzen verzögert oder reduziert haben.

- Neben Sicherheitsbedenken bremsen technische Integrationsprobleme das Marktwachstum zusätzlich. Viele Gesundheitseinrichtungen arbeiten noch immer mit fragmentierten Altsystemen, die nicht ohne Weiteres mit modernen Analyseplattformen kompatibel sind. Dies führt zu Datensilos und erschwert eine nahtlose Integration, was zu unvollständigen oder inkonsistenten Analyseergebnissen führt.

- Die Überwindung dieser Hürden erfordert erhebliche Investitionen in IT-Infrastruktur, Datenverwaltungsrichtlinien und Mitarbeiterschulungen – Ressourcen, die für kleinere Kliniken und Einrichtungen in Schwellenländern möglicherweise unerschwinglich sind. Darüber hinaus kann der hohe Lernaufwand für komplexe Analyse-Dashboards und -Tools medizinisches Fachpersonal davon abhalten, diese Systeme umfassend zu nutzen.

- Unternehmen wie Oracle Health und Cerner versuchen, diese Probleme zu lösen, indem sie die Interoperabilität verbessern, sichere Cloud-Umgebungen anbieten und benutzerfreundliche Schnittstellen entwickeln. Die Gewährleistung durchgängiger Datensicherheit und einfacher Integration bleibt jedoch eine erhebliche Hürde für den breiteren Markt der Gesundheitsanalyse.

- Solange diese Herausforderungen im Bereich Datenschutz und Integration nicht durch eine stärkere Unterstützung der Einhaltung gesetzlicher Vorschriften, intuitivere Plattformen und verbesserte Standards für die Dateninteroperabilität angemessen angegangen werden, bleibt das volle Potenzial der Gesundheitsanalyse in vielen Teilen des Gesundheitssystems möglicherweise ungenutzt.

Marktumfang für Gesundheitsanalysen

Der Markt ist nach Typ, Komponente, Bereitstellungsmodell, Anwendung und Endbenutzer segmentiert.

Nach Typ

Der Markt für Gesundheitsanalysen ist nach Typ in präskriptive, prädiktive und deskriptive Analysen unterteilt. Das Segment der deskriptiven Analysen dominiert mit 44,5 % im Jahr 2024 den größten Marktumsatzanteil, was auf seine grundlegende Rolle beim Verständnis vergangener Trends und Leistungen im Gesundheitswesen zurückzuführen ist. Gesundheitsorganisationen nutzen deskriptive Analysen häufig für Berichte und Dashboards, um historische Daten zusammenzufassen. Dies macht sie zu einem unverzichtbaren Instrument für erste Erkenntnisse und die operative Überwachung.

Das Segment der präskriptiven Analytik wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben von seiner Fähigkeit, umsetzbare Empfehlungen für zukünftige Entscheidungen zu liefern. Da Gesundheitssysteme versuchen, die Ressourcenverteilung zu optimieren, die Patientenversorgung zu personalisieren und die Ergebnisse zu verbessern, steigt die Nachfrage nach Analysen, die die beste Vorgehensweise vorschlagen, rasant. Die Integration von KI und maschinellem Lernen für optimale Entscheidungsfindung trägt zusätzlich zu ihrer beschleunigten Akzeptanz bei.

Nach Komponente

Der Markt für Gesundheitsanalysen ist nach Komponenten in Dienstleistungen, Software und Hardware segmentiert. Das Dienstleistungssegment hielt 2024 den größten Marktanteil, getrieben durch den anhaltenden Bedarf an Implementierung, Anpassung, Wartung und Beratung für komplexe Gesundheitsanalyselösungen. Das für die Bereitstellung und Verwaltung dieser Systeme erforderliche Fachwissen sorgt für eine kontinuierliche Nachfrage nach Dienstleistern.

Das Softwaresegment wird von 2025 bis 2032 wachsen und durch kontinuierliche Innovationen bei Analyseplattformen, verbesserte Benutzeroberflächen mit voraussichtlich schnellster CAGR und die Verbreitung spezialisierter Software für verschiedene Gesundheitsanwendungen vorangetrieben. Die zunehmende Zugänglichkeit und Skalierbarkeit cloudbasierter Softwarelösungen trägt ebenfalls zu seinem rasanten Wachstum bei.

Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Gesundheitsanalysen in On-Demand und On-Premise segmentiert. Das On-Premise-Segment hatte 2024 den größten Marktanteil, angetrieben von etablierten Gesundheitsorganisationen mit bestehender IT-Infrastruktur und der Präferenz für die direkte Kontrolle über ihre Daten aus Sicherheits- und Compliance-Gründen.

Das On-Demand-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, was auf seine Skalierbarkeit, Flexibilität, Kosteneffizienz und einfache Bereitstellung zurückzuführen ist. Der zunehmende Trend zur digitalen Transformation im Gesundheitswesen, gepaart mit dem Bedarf an schneller Datenverarbeitung und standortübergreifender Zugänglichkeit, beschleunigt die Einführung cloudbasierter Analyselösungen.

Nach Anwendung

Der Markt für Gesundheitsanalysen ist nach Anwendung in klinische Analysen, Bevölkerungsgesundheitsanalysen, operative und administrative Analysen sowie Finanzanalysen segmentiert. Das Segment Finanzanalysen erzielte 2024 den größten Marktanteil, getrieben durch den anhaltenden Bedarf von Gesundheitsorganisationen, Kosten zu verwalten, Umsatzzyklen zu optimieren und die finanzielle Leistung in einem komplexen Erstattungsumfeld zu verbessern.

Das Segment der Population Health Analytics wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Dies ist auf den zunehmenden Fokus auf Präventivmedizin, wertorientierte Gesundheitsmodelle und das Management von Gesundheitsergebnissen für spezifische Patientengruppen zurückzuführen. Die Fähigkeit, Risikopersonen zu identifizieren, Krankheitsverläufe zu verfolgen und die Wirksamkeit von Interventionen zu messen, treibt das rasante Wachstum dieses Segments voran.

Nach Endbenutzer

Der Markt für Gesundheitsanalysen ist nach Endnutzern segmentiert in Kostenträger, Leistungserbringer, Accountable Care Organizations (ACOs), Health Insurance Exchanges (HIEs), Managed Care Organizations (MCOs) und Third-Party Administrators (TPAs). Das Segment der Gesundheitsdienstleister erzielte 2024 den größten Marktanteil, was auf die weit verbreitete Nutzung von Analyselösungen in Krankenhäusern, Kliniken und anderen Versorgungseinrichtungen zurückzuführen ist, die die Patientenversorgung verbessern, die Betriebseffizienz steigern und klinische Entscheidungen unterstützen.

Das Segment der Kostenträger im Gesundheitswesen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Dies ist auf die steigende Nachfrage nach kosteneffizienter Versorgung, die zunehmende Nutzung digitaler Gesundheitslösungen, strengere regulatorische Anforderungen, die Dringlichkeit der Betrugsprävention und die Ausweitung wertorientierter Versorgungsmodelle zurückzuführen.

Regionale Analyse des Marktes für Gesundheitsanalysen

- Nordamerika dominiert den Markt für Gesundheitsanalysen mit dem größten Umsatzanteil von 37,1 % im Jahr 2024. Dies ist auf die starke Nachfrage nach wertorientierter Versorgung und die weit verbreitete Nutzung fortschrittlicher digitaler Gesundheitsinfrastruktur zurückzuführen. Die führende Rolle der Region im Bereich der Gesundheitsanalyse wird durch ein robustes Netzwerk elektronischer Patientenakten (EHR), hohe Gesundheitsausgaben und einen starken regulatorischen Rahmen unterstützt, der Dateninteroperabilität und Echtzeit-Entscheidungen fördert.

- Verbraucher und Gesundheitsdienstleister in Nordamerika schätzen die Fähigkeit von Analyseplattformen, prädiktive Erkenntnisse zu liefern, klinische Ergebnisse zu optimieren und die Betriebseffizienz in Krankenhäusern und Gesundheitssystemen zu steigern.

- Diese breite Akzeptanz wird durch Regierungsinitiativen wie den HITECH Act und den 21st Century Cures Act sowie durch die Präsenz wichtiger Akteure wie Optum, IBM Watson Health und SAS weiter vorangetrieben, die KI-gesteuerte und Cloud-basierte Analyselösungen kontinuierlich weiterentwickeln, um den sich entwickelnden klinischen und administrativen Anforderungen gerecht zu werden.

Einblicke in den US-Markt für Gesundheitsanalysen

Der US-Markt für Gesundheitsanalysen erzielte 2024 mit 36,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung fortschrittlicher digitaler Gesundheitstechnologien und den zunehmenden Fokus auf eine wertorientierte Versorgung zurückzuführen. Gesundheitsdienstleister setzen verstärkt auf prädiktive und präskriptive Analysen, um die Patientenergebnisse zu verbessern, die Betriebseffizienz zu optimieren und Kosten zu senken. Die zunehmende Integration von KI und maschinellem Lernen in klinische Entscheidungsunterstützungssysteme sowie die weit verbreitete Einführung elektronischer Patientenakten (EHR) treiben den Markt für Gesundheitsanalysen maßgeblich voran. Darüber hinaus stärken staatliche Initiativen zur Modernisierung der Gesundheits-IT und zur Dateninteroperabilität das Marktwachstum weiter.

Einblicke in den europäischen Markt für Gesundheitsanalysen

Der europäische Markt für Gesundheitsanalysen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Gesundheitsvorschriften und der steigenden Nachfrage nach datenbasierter Patientenversorgung. Die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten beschleunigen den Einsatz fortschrittlicher Analysetools für ein verbessertes Krankheitsmanagement und die Ressourcenplanung im Gesundheitswesen. Europäische Gesundheitssysteme legen Wert auf Patientensicherheit, Datensicherheit und ergebnisorientierte Versorgung und fördern Investitionen in umfassende Analyseplattformen. Die zunehmende Präsenz KI-gestützter Lösungen in Krankenhäusern und Kliniken sowie die staatliche Förderung digitaler Gesundheitsinnovationen fördern ein robustes Marktwachstum.

Markteinblicke im britischen Gesundheitswesen

Der britische Markt für Gesundheitsanalysen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmenden Bemühungen des NHS um digitale Transformation und den Schwerpunkt auf die Verbesserung der Patientensicherheit und klinischen Effektivität. Der Einsatz von Lösungen für Gesundheitsanalysen unterstützt personalisierte Medizin, Bevölkerungsgesundheitsmanagement und prädiktive Modellierung, um Krankenhauswiederaufnahmen zu reduzieren und die Versorgungsqualität zu verbessern. Regierungsmaßnahmen zur Förderung von Datenaustausch und Interoperabilität sowie Investitionen in die Gesundheits-IT-Infrastruktur sind wichtige Faktoren für das Marktwachstum in Großbritannien. Der Fokus auf Kostensenkung und Effizienzsteigerungen treibt die Nachfrage nach Tools für Gesundheitsanalysen weiter an.

Markteinblicke im deutschen Gesundheitswesen

Der deutsche Markt für Gesundheitsanalytik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Digitalisierung des Gesundheitswesens und die Nachfrage nach patientenzentrierter, datenbasierter Versorgung. Deutschlands starke Gesundheitsinfrastruktur und sein Engagement für Innovation fördern die Integration von Analytik in klinische Arbeitsabläufe und das Krankenhausmanagement. Der Markt profitiert von steigenden Investitionen in KI- und Big-Data-Lösungen zur Verbesserung von Diagnostik, Behandlungsplanung und Betriebseffizienz. Verbesserte regulatorische Rahmenbedingungen und steigende Gesundheitsausgaben unterstützen die Einführung fortschrittlicher Technologien für Gesundheitsanalytik in Deutschland zusätzlich.

Markteinblicke im Bereich Gesundheitsanalysen im asiatisch-pazifischen Raum

Der Markt für Gesundheitsanalysen im asiatisch-pazifischen Raum dürfte bis 2024 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 % wachsen . Dies ist auf steigende Investitionen im Gesundheitswesen, die zunehmende Nutzung neuer Technologien und ein wachsendes Gesundheitsbewusstsein in Schlüsselmärkten wie China, Japan und Indien zurückzuführen. Regierungsinitiativen zur Digitalisierung und Modernisierung des Gesundheitswesens sowie die steigende Nachfrage nach Bevölkerungsgesundheitsmanagement und Überwachung chronischer Krankheiten sind wichtige Wachstumsfaktoren. Die Region profitiert zudem von der zunehmenden Erschwinglichkeit und Zugänglichkeit von Analyseplattformen, unterstützt durch wachsende lokale Fertigungskapazitäten und eine schnell wachsende Gesundheitsinfrastruktur.

Markteinblick in die Gesundheitsanalyse in Japan

Der japanische Markt für Gesundheitsanalysen gewinnt aufgrund der fortschrittlichen Technologielandschaft des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach präzisen Gesundheitslösungen an Dynamik. Japanische Gesundheitsdienstleister legen Wert auf Patientensicherheit und kontinuierliche Überwachung und fördern die Einführung KI-gestützter Analysen und IoT-Integration in Gesundheitssystemen. Die staatliche Förderung von Innovationen im Gesundheitswesen und intelligenten Krankenhäusern erleichtert die flächendeckende Implementierung von Analysetools im Gesundheitswesen. Japans Fokus auf die Verbesserung klinischer Ergebnisse und die Behandlung chronischer Krankheiten bei älteren Menschen beschleunigt das Marktwachstum.

Einblicke in den chinesischen Markt für Gesundheitsanalysen

Der chinesische Markt für Gesundheitsanalysen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung digitaler Gesundheitstechnologien zurückzuführen. Der chinesische Gesundheitssektor nutzt zunehmend KI, Big Data und Cloud-basierte Analysen, um die Krankenhauseffizienz, die Krankheitsüberwachung und die personalisierte Medizin zu verbessern. Die starke staatliche Unterstützung der Gesundheitsreform und Investitionen in Gesundheits-IT-Ökosysteme sind wichtige Treiber. Darüber hinaus beflügeln die zunehmende Verbreitung chronischer Krankheiten und die steigende Patientennachfrage nach qualitativ hochwertiger Versorgung den Markt zusätzlich.

Marktanteil von Healthcare Analytics

Die Branche der Gesundheitsanalyse wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM (USA)

- Wipro (Indien)

- Veradigm LLC (USA)

- Gesundheitskatalysator (USA)

- Inovalon (USA)

- MCKESSON CORPORATION (USA)

- MedeAnalytics, Inc. (USA)

- Optum, Inc. (USA)

- Oracle (USA)

- SAS Institute Inc. (USA)

- ExlService Holdings, Inc. (USA)

- CitiusTech Inc (USA)

- IQVIA (USA)

- General Electric Company (USA)

Neueste Entwicklungen im globalen Markt für Gesundheitsanalysen

- Im Mai 2024 erweiterten BrightInsight und Google Cloud ihre Partnerschaft, um Googles Gemini-Modelle und Vertex AI in die Disease-Management-Lösung von BrightInsight zu integrieren. Ziel dieser Zusammenarbeit ist es, Patientenanwendungen zu verbessern, Forschung und Entwicklung zu beschleunigen und umsetzbare Erkenntnisse aus Patientendaten für bessere Behandlungsergebnisse zu gewinnen.

- Im Mai 2024 gründeten das Weltwirtschaftsforum und Capgemini eine globale „Digital Healthcare Transformation Community“. Diese Initiative zielt darauf ab, die Zusammenarbeit im Bereich Gesundheitsdaten zu fördern, die Interoperabilität zu verbessern und durch Datenaustauschinitiativen eine universelle Gesundheitsversorgung zu unterstützen.

- Im Mai 2024 gab SOPHiA GENETICS die Zusammenarbeit mit Microsoft und NVIDIA bekannt, um eine optimierte, skalierbare Analyselösung für die Gesamtgenomsequenzierung (WGS) zu entwickeln. Diese neue Anwendung, die auf Microsoft Azure gehostet und von NVIDIA Parabricks unterstützt wird, soll innerhalb eines Tages vollständig analysierte Erkenntnisse zum gesamten Genom liefern und Patienten mit Krebs und seltenen genetischen Erkrankungen zugutekommen.

- Im März 2024 brachte Komodo Health MapView auf den Markt, ein No-Code-Analysetool innerhalb seiner MapLab-Plattform. Dieses Tool beschleunigt die Patientenkohortenanalyse und liefert Echtzeit-Einblicke, um die Effizienz von Life-Science-Experten zu steigern.

- Im Februar 2025 übernahm IBM Watson Health ein auf KI zur klinischen Entscheidungsunterstützung spezialisiertes Unternehmen für Gesundheitsanalysen und stärkte damit sein Portfolio an intelligenten Gesundheitslösungen. Diese strategische Übernahme unterstreicht den wachsenden Trend großer Technologieunternehmen, massiv in den Bereich der Gesundheitsanalyse zu investieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.