Global Healthcare Chatbots Market

Marktgröße in Milliarden USD

CAGR :

%

USD

363.25 Million

USD

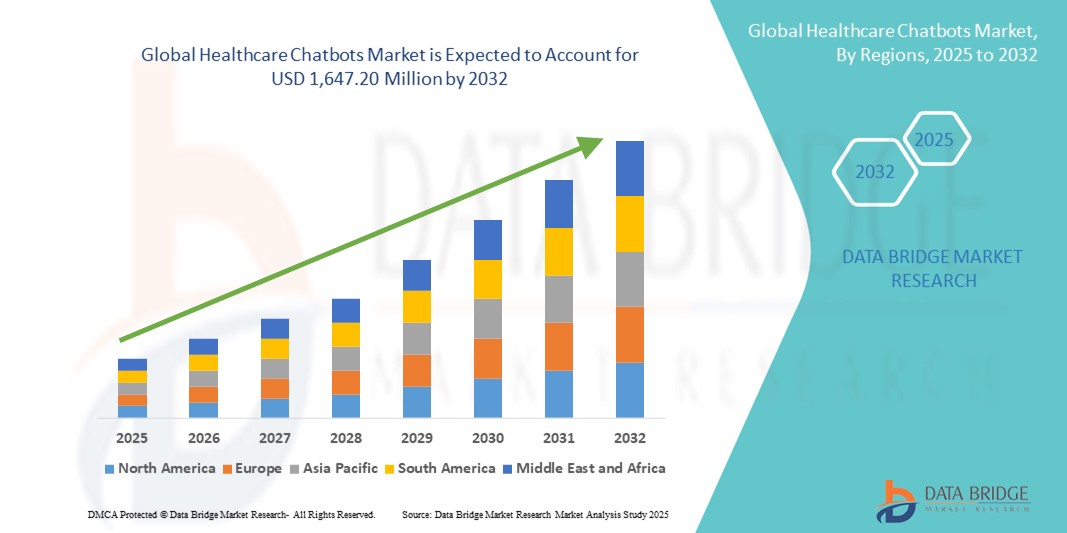

1,647.20 Million

2024

2032

USD

363.25 Million

USD

1,647.20 Million

2024

2032

| 2025 –2032 | |

| USD 363.25 Million | |

| USD 1,647.20 Million | |

| % | |

|

Segmentierung des globalen Marktes für Chatbots im Gesundheitswesen nach Komponenten (Software und Dienstleistungen), Bereitstellung (lokal und cloudbasiert), Anwendung (Medikamentenunterstützung, Terminplanung und medizinische Beratung), Endnutzer (Patienten, Gesundheitsdienstleister, Versicherungsunternehmen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Chatbots im Gesundheitswesen

- Der globale Markt für Chatbots im Gesundheitswesen hatte im Jahr 2024 einen Wert von 363,25 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.647,20 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration von künstlicher Intelligenz (KI) und natürlicher Sprachverarbeitung (NLP) in Kommunikationssysteme des Gesundheitswesens angetrieben. Dies ermöglicht es Chatbots im Gesundheitswesen, effiziente und zeitnahe Antworten auf Patientenanfragen und administrative Aufgaben zu liefern.

- Zudem führt der zunehmende Druck auf Gesundheitsdienstleister, die Betriebskosten zu senken und gleichzeitig die Patienteneinbindung und den Zugang zur Versorgung zu verbessern, dazu, dass Institutionen Chatbot-Technologien einsetzen.

Marktanalyse für Chatbots im Gesundheitswesen

- Chatbots im Gesundheitswesen entwickeln sich zu einem wegweisenden Werkzeug im digitalen Gesundheitswesen. Sie bieten Patienten Unterstützung in Echtzeit, Terminvereinbarungen, Medikamentenerinnerungen und erste Diagnosen und optimieren so die Arbeitsabläufe im Gesundheitswesen und entlasten die medizinischen Fachkräfte.

- Die wachsende Nachfrage nach Chatbots im Gesundheitswesen wird durch die zunehmende Nutzung von Telemedizin, die steigende Internet- und Smartphone-Verbreitung sowie den Bedarf an kostengünstigen Lösungen zur Patienteneinbindung weltweit angetrieben.

- Nordamerika dominierte 2024 den Markt für Chatbots im Gesundheitswesen mit dem größten Umsatzanteil von 41,6 %. Dies ist auf die weitverbreitete digitale Gesundheitsinfrastruktur, die frühe Technologieeinführung und die Präsenz führender Anbieter wie Babylon Health, Buoy Health und HealthTap zurückzuführen. Insbesondere in den USA ist ein deutliches Wachstum beim Einsatz KI-gestützter Chatbot-Tools durch Krankenhäuser und Versicherungen zu verzeichnen, um die Interaktion mit Patienten zu verbessern und die Serviceleistungen zu optimieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Chatbots im Gesundheitswesen sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 %. Dies ist auf die rasante Expansion mobiler Gesundheitsplattformen, steigende Gesundheitsausgaben, eine wachsende Bevölkerung und ein zunehmendes Bewusstsein für KI-gestützte digitale Gesundheitstools in Ländern wie Indien, China und Japan zurückzuführen.

- Das Softwaresegment dominierte den Markt für Chatbots im Gesundheitswesen mit dem größten Umsatzanteil von 69,4 % im Jahr 2024. Dies ist auf die zunehmende Integration KI-basierter Algorithmen zurückzuführen, die Echtzeit-Konversationen, Symptomprüfung und Gesundheitsüberwachung ermöglichen.

Berichtsumfang und Marktsegmentierung für Chatbots im Gesundheitswesen

|

Attribute |

Wichtige Markteinblicke in Chatbots im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für Chatbots im Gesundheitswesen

Verbesserter Komfort durch KI- und Sprachintegration in Chatbots im Gesundheitswesen

- Chatbots im Gesundheitswesen, also KI -gesteuerte virtuelle Assistenten, die für die Interaktion mit Patienten und Gesundheitsdienstleistern entwickelt wurden, werden aufgrund ihrer Fähigkeit, die Zugänglichkeit zu verbessern, administrative Arbeitsabläufe zu optimieren und die Patienteneinbindung zu steigern, zu immer wichtigeren Werkzeugen in modernen digitalen Gesundheitsökosystemen.

- Beispielsweise haben mehrere Krankenhäuser und digitale Gesundheitsplattformen KI-gestützte, sprachgesteuerte Chatbots eingeführt, die Patienten dabei helfen, chronische Erkrankungen zu bewältigen, Symptome zu verfolgen und sich effektiver durch Behandlungspfade zu navigieren.

- Chatbots im Gesundheitswesen nutzen heute Sprachassistenten, um Nutzern die Möglichkeit zu geben, Termine zu vereinbaren, Medikamentenerinnerungen zu erhalten und auf allgemeine Gesundheitsinformationen zuzugreifen – und zwar durch einfache Sprachbefehle. Dadurch werden Reibungsverluste im Patientenprozess reduziert.

- Die Integration von KI verbessert die Leistung von Chatbots durch natürliche Sprachverarbeitung (NLU), personalisierte Antworten und die Fähigkeit, komplexe Anfragen zu interpretieren. Dadurch können Chatbots als virtuelle Gesundheitsassistenten fungieren und auf Basis der Patienteneingaben eine intelligente Triage und Entscheidungsunterstützung bieten.

- Die nahtlose Interoperabilität dieser Chatbots mit elektronischen Patientenakten (EHRs), Telemedizinsystemen und mobilen Gesundheits-Apps gewährleistet, dass die Nutzer kontextbezogene Gesundheitsberatung in Echtzeit erhalten.

- Dieser Trend verändert die Erwartungen der Patienten grundlegend, indem er ein intuitiveres, zugänglicheres und personalisiertes Gesundheitserlebnis ermöglicht. Infolgedessen steigt die Nachfrage nach KI-gestützten und sprachintegrierten Chatbots im Gesundheitswesen rasant an – in Krankenhäusern, bei Versicherungen und auf Wellness-Plattformen.

Marktdynamik von Chatbots im Gesundheitswesen

Treiber

Steigende Nachfrage nach virtueller Gesundheitsversorgung und Patientenbetreuung rund um die Uhr

- Die steigende Nachfrage nach virtueller Gesundheitsversorgung in Echtzeit und kontinuierlicher Patienteneinbindung ist ein wesentlicher Faktor für das Wachstum des Marktes für Chatbots im Gesundheitswesen.

- Beispielsweise kündigte Onity, Inc. (Honeywell International, Inc.) im April 2024 eine Weiterentwicklung der IoT-basierten Sicherheit für Selfstorage-Systeme an und plant die Integration modernster Sensoren in die Passport-Schließlösung. Solche Strategien führender Unternehmen dürften das Wachstum der Chatbot-Branche im Gesundheitswesen im Prognosezeitraum vorantreiben.

- Chatbots im Gesundheitswesen bieten Patienten sofortigen Zugriff auf medizinische Informationen, Terminvereinbarungen, Medikamentenerinnerungen und Hinweise zur Nachsorge, wodurch die Arbeitsbelastung des medizinischen Fachpersonals verringert und die Effizienz gesteigert wird.

- Die zunehmende Integration von Chatbots in elektronische Patientenakten (EHRs), Telemedizinplattformen und KI-gestützte Diagnosetools steigert deren Wert in Gesundheitseinrichtungen zusätzlich.

- Darüber hinaus haben die zunehmende Internetverbreitung, die wachsende Smartphone-Nutzung und die weltweit steigende digitale Kompetenz den Zugang zu Chatbots erleichtert, insbesondere in abgelegenen oder unterversorgten Gebieten.

- Darüber hinaus führt das Bestreben der Gesundheitsdienstleister nach wertorientierter Versorgung und Kostenoptimierung zu einer verstärkten Nutzung KI-gestützter Chatbots, wodurch der Bedarf an sich wiederholenden manuellen Aufgaben reduziert und die Betriebskosten gesenkt werden.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und begrenztes Verständnis komplexer Anfragen

- Eine der größten Herausforderungen für den Markt für Chatbots im Gesundheitswesen sind Bedenken hinsichtlich des Datenschutzes und der begrenzten Fähigkeit von Chatbots, komplexe oder sensible medizinische Anfragen zu bearbeiten.

- Da Chatbots große Mengen an persönlichen Gesundheitsdaten sammeln und verarbeiten, steigt das Risiko von Datenschutzverletzungen, unbefugtem Zugriff und Missbrauch, insbesondere in Regionen ohne strenge Datenschutzbestimmungen.

- Beispielsweise könnten Gesundheitsdienstleister und Patienten zögern, Chatbot-Plattformen vollständig zu vertrauen, da eine mögliche Nichteinhaltung der HIPAA- oder DSGVO-Standards befürchtet wird.

- Darüber hinaus sind Chatbots zwar effektiv bei der Beantwortung grundlegender medizinischer Anfragen, haben aber oft Schwierigkeiten mit komplexen medizinischen Sachverhalten, die ein klinisches Urteilsvermögen erfordern, was in schwierigen Fällen zu einer begrenzten Patientenzufriedenheit führt.

- Es besteht außerdem die Sorge, dass eine übermäßige Abhängigkeit von automatisierten Systemen dringende medizinische Eingriffe verzögern oder Patienten in kritischen Situationen in die Irre führen könnte.

- Um diese Hürden zu überwinden, konzentrieren sich Entwickler auf die Verbesserung der NLP-Fähigkeiten (Natural Language Processing), die Integration von Chatbots mit menschlicher Unterstützung zur Eskalation und die Implementierung einer Ende-zu-Ende-Verschlüsselung zum Schutz von Patientendaten.

Marktübersicht für Chatbots im Gesundheitswesen

Der Markt ist segmentiert nach Komponente, Einsatz, Anwendung und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Chatbots im Gesundheitswesen in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 69,4 % im Jahr 2024. Dies ist auf die zunehmende Integration KI-basierter Algorithmen zurückzuführen, die Echtzeit-Konversationen, Symptomprüfung und Gesundheitsüberwachung ermöglichen. Diese Softwarelösungen bieten leistungsstarke Analysen, Mehrsprachigkeit und eine einfache Integration in elektronische Patientenakten (EHR), was ihre Akzeptanz in Krankenhäusern und Telemedizinplattformen fördert .

Für den Dienstleistungssektor wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Personalisierung, Chatbot-Schulungen und technischem Support nach der Implementierung. Da Gesundheitsorganisationen nach betrieblicher Effizienz und stärkerer Patienteneinbindung streben, spielen maßgeschneiderte Dienstleistungen eine entscheidende Rolle bei der Verbesserung der Leistung und Funktionalität von Chatbots.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart wird der Markt für Chatbots im Gesundheitswesen in On-Premise- und Cloud-basierte Lösungen unterteilt. Das Cloud-basierte Segment erzielte 2024 mit 73,1 % den größten Umsatzanteil. Gründe hierfür sind die Skalierbarkeit, Kosteneffizienz und die einfache Integration in mobile Apps und Webplattformen. Die Cloud-Bereitstellung ermöglicht Fernzugriff, Echtzeit-Aktualisierungen und zentrale Datenspeicherung und ist daher bei Gesundheitsdienstleistern und Versicherern sehr beliebt.

Das Segment der On-Premise-Lösungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,5 % am schnellsten wachsen. Treiber dieses Wachstums ist die steigende Nachfrage von Institutionen, die dem Datenschutz höchste Priorität einräumen, insbesondere in Regionen mit strengen Datenschutzbestimmungen im Gesundheitswesen. On-Premise-Lösungen ermöglichen zudem die vollständige Kontrolle über Infrastruktur und Sicherheitsprotokolle, was für große Krankenhäuser und staatliche Einrichtungen attraktiv ist.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Chatbots im Gesundheitswesen in die Segmente Medikamentenunterstützung, Terminvereinbarung und medizinische Beratung unterteilt. Das Segment der medizinischen Beratung erzielte 2024 mit 46,2 % den größten Umsatzanteil, da Chatbots Patienten zunehmend dabei unterstützen, Symptome zu verstehen, sie zu geeigneten Behandlungspfaden zu leiten und unnötige Krankenhausbesuche zu reduzieren. Diese Bots verbessern die Gesundheitskompetenz der Patienten und bieten rund um die Uhr Unterstützung, wodurch sie zu unverzichtbaren Hilfsmitteln in der Primärversorgung und Triage werden.

Für den Bereich der Terminplanung wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Digitalisierung des Gesundheitswesens und der Bedarf an administrativer Entlastung. Chatbots automatisieren die Terminbuchung, versenden Erinnerungen und optimieren den Patientenfluss, wodurch die betriebliche Effizienz von Kliniken und Krankenhäusern deutlich gesteigert wird.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Chatbots im Gesundheitswesen in Patienten, Gesundheitsdienstleister, Versicherungen und Sonstige unterteilt. Das Patientensegment führte den Markt mit einem Umsatzanteil von 51,8 % im Jahr 2024 an, angetrieben durch die steigende Nachfrage nach zugänglichen und personalisierten Gesundheitslösungen. Patienten nutzen Chatbots zunehmend zur Symptomabfrage, zur Medikamentenerinnerung und zur Unterstützung bei psychischen Problemen, insbesondere in abgelegenen und unterversorgten Regionen.

Der Versicherungssektor wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,9 % am schnellsten wachsen. Gründe hierfür sind die zunehmende Automatisierung der Schadenbearbeitung, der Einsatz virtueller Kundenbetreuer und KI-gestützter Versicherungsempfehlungen. Chatbots helfen Versicherern, die Kundenzufriedenheit zu steigern, die Betriebskosten zu senken und die Einbindung der Versicherungsnehmer zu verbessern.

Regionale Analyse des Marktes für Chatbots im Gesundheitswesen

- Nordamerika dominierte 2024 den Markt für Chatbots im Gesundheitswesen mit dem größten Umsatzanteil von 41,6 %. Treiber dieses Wachstums waren die steigende Nachfrage nach virtuellen Gesundheitsassistenten, die hohe Akzeptanz von Telemedizin-Diensten und die Integration von KI in Gesundheitsplattformen.

- Gesundheitsdienstleister und Patienten in der Region nutzen Chatbots zunehmend für Terminvereinbarungen, Symptomabfragen, Medikamentenmanagement und psychologische Unterstützung, da diese bequem sind und rund um die Uhr verfügbar sind.

- Die weitverbreitete digitale Infrastruktur, die hohen Gesundheitsausgaben und der wachsende Bedarf an effizienten Lösungen zur Patienteneinbindung beschleunigen die Einführung von Chatbots im Gesundheitswesen in Krankenhäusern, Kliniken und Versicherungsplattformen zusätzlich.

Markteinblicke zum US-amerikanischen Chatbot-Markt im Gesundheitswesen

Der US-amerikanische Markt für Chatbots im Gesundheitswesen erzielte 2024 mit 61 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind ein ausgereiftes digitales Gesundheitsökosystem, die rasante Expansion der Telemedizin sowie die hohe Smartphone- und Internetverbreitung. Die Präsenz führender Health-Tech-Unternehmen und die zunehmende Integration von Chatbots in Versicherungs- und Krankenhaussysteme treiben das Marktwachstum weiter an. Darüber hinaus werden KI-gestützte Dialogsysteme eingesetzt, um die Belastung des Gesundheitssystems zu reduzieren und die Patientenerfahrung durch Echtzeit-Support und Gesundheitsaufklärung zu verbessern.

Einblick in den europäischen Markt für Chatbots im Gesundheitswesen

Der europäische Markt für Chatbots im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind der zunehmende Druck auf die öffentlichen Gesundheitssysteme, der steigende Bedarf an kosteneffizienten Gesundheitslösungen und die wachsende Nachfrage der Patienten nach digitalen Tools. Die Region profitiert von staatlichen Initiativen zur Förderung von E-Health sowie von einer hohen Akzeptanz KI-gestützter Dienste in der Gesundheitsversorgung. Gesundheitsdienstleister in Deutschland, Frankreich und den nordischen Ländern setzen Chatbots für die Triage, Fernkonsultationen und das Management chronischer Erkrankungen ein.

Markteinblicke für Chatbots im britischen Gesundheitswesen

Der Markt für Chatbots im britischen Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die Digitalisierungsinitiativen des NHS und den steigenden Bedarf an skalierbaren Lösungen für die Patientenkommunikation. Chatbots werden zunehmend für medizinische Anfragen außerhalb von Notfällen, zur Unterstützung im Zusammenhang mit COVID-19 und für Angebote zur psychischen Gesundheit eingesetzt. Darüber hinaus verbessern wachsende Investitionen in KI- und Digital-Health-Startups die Leistungsfähigkeit von Chatbots und fördern deren Marktakzeptanz im öffentlichen und privaten Gesundheitswesen.

Einblick in den deutschen Markt für Chatbots im Gesundheitswesen

Der deutsche Markt für Chatbots im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der hohe Innovationsfokus des Landes, die steigende Nachfrage nach Automatisierung im Gesundheitswesen und die zunehmende digitale Kompetenz. Chatbots im Gesundheitswesen gewinnen zunehmend an Bedeutung für die Terminvereinbarung, Rezeptverlängerungen und Nachsorge. Darüber hinaus stärkt die Nutzung DSGVO-konformer Chatbot-Lösungen das Vertrauen sowohl bei Nutzern als auch bei medizinischem Fachpersonal.

Markteinblicke für Chatbots im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Chatbots im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Digitalisierung des Gesundheitswesens, die zunehmende Verbreitung von Internet und Smartphones sowie das wachsende Gesundheitsbewusstsein der Bevölkerung in China, Indien, Japan und Südostasien. Die Region verzeichnet eine starke staatliche Förderung von Telemedizin und KI, was Krankenhäuser und Startups dazu ermutigt, Chatbot-Lösungen für telemedizinische Beratungen und das Management chronischer Erkrankungen einzusetzen.

Einblick in den japanischen Markt für Chatbots im Gesundheitswesen

Der japanische Markt für Chatbots im Gesundheitswesen gewinnt aufgrund der fortschrittlichen Technologielandschaft des Landes, der alternden Bevölkerung und der steigenden Nachfrage nach Telemedizin-Lösungen zunehmend an Bedeutung. Chatbots werden eingesetzt, um ältere Patienten bei der Medikamenteneinnahme, der Symptomverfolgung und der psychologischen Betreuung zu unterstützen. Die Integration in elektronische Patientenakten und die Mehrsprachigkeit fördern zudem die breitere Akzeptanz in Krankenhäusern und Wellness-Plattformen.

Einblick in den chinesischen Markt für Chatbots im Gesundheitswesen

Der chinesische Markt für Chatbots im Gesundheitswesen erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die starke staatliche Förderung von KI im Gesundheitswesen, die große Anzahl von Nutzern mobiler Gesundheitsanwendungen und die Präsenz führender digitaler Gesundheitsplattformen wie Ping An Good Doctor. Chatbots im Gesundheitswesen werden häufig für Online-Diagnose, Gesundheitsaufklärung und Triage eingesetzt. Darüber hinaus trägt die zunehmende Beliebtheit digitaler Krankenversicherungen und intelligenter Krankenhäuser zur Verbreitung von Chatbots in städtischen und stadtnahen Gebieten bei.

Marktanteil von Chatbots im Gesundheitswesen

Die Branche der Chatbots im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Babylon Health (UK)

- Ada Health (Deutschland)

- Infermedica (Polen)

- Your.MD (UK)

- Buoy Health (USA)

- Sensely (USA)

- Woebot (USA)

- X2AI (USA)

- Florence Healthcare (USA)

- HealthTap (USA)

- GYANT (USA)

- PACT Care (USA)

- MedWhat (USA)

- Bueller Health (USA)

- Tia (USA)

- Lark Health (USA)

- CareAngel (USA)

- SimplifiMed (Indien)

- Catalia Health (USA)

- Orbita (USA)

Neueste Entwicklungen auf dem globalen Markt für Chatbots im Gesundheitswesen

- Im Januar 2025 präsentierte Movano Health den Evie Ring mit integriertem EvieAI , einem auf den Gesundheitsbereich spezialisierten Chatbot, der ausschließlich mit Daten aus medizinischen Fachzeitschriften trainiert wurde. Der Chatbot liefert hochpräzise Gesundheitsinformationen in Echtzeit, erreicht eine Genauigkeit von 99 % und leitet Nutzer bei Bedarf an Notdienste weiter. Diese Innovation stellt einen bedeutenden Fortschritt in der tragbaren Gesundheitstechnologie dar und spiegelt die wachsende Nachfrage der Verbraucher nach zuverlässigen, KI-gestützten Gesundheitstools wider.

- Im August 2025 begannen US-Bundesstaaten wie Illinois, die Nutzung von KI-Chatbots für psychologische Beratungen gesetzlich einzuschränken. Die Gesetzgebung verbietet Tools wie ChatGPT die Durchführung unüberwachter Therapien oder die Bereitstellung von Diagnosen, da Bedenken hinsichtlich der Patientensicherheit bestehen. Dieser Schritt spiegelt ein breiteres Bestreben nach mehr Verantwortlichkeit und ethischen Standards im Bereich der KI im Gesundheitswesen wider.

- Im Juli 2025 kündigte der britische National Health Service (NHS) die Einführung von „My Companion“ an, einem KI-gestützten Chatbot, der in die NHS-App integriert wird. Dieser virtuelle Assistent soll Patientenanfragen bearbeiten und Behandlungsabläufe optimieren. Die Initiative ist Teil eines umfassenden Technologie-Upgrades des NHS im Wert von 10 Milliarden Pfund.

- Im Juli 2025 erweiterte die Regierung der indischen Provinz Punjab ihre Initiative „Aam Aadmi Clinics“ durch die Einführung eines eigenen WhatsApp-Chatbots. Dieses Tool erleichtert die Terminvereinbarung, die Übermittlung von Befunden und die Unterstützung der Mütter- und Neugeborenengesundheit und verbessert so den Zugang zur Gesundheitsversorgung für unterversorgte Bevölkerungsgruppen.

- Im Mai 2025 brachte Doctronic, ein US-amerikanisches Telemedizin-Startup, eine kostenlose, KI-gestützte Triage-Plattform auf den Markt. Diese schlägt mögliche Diagnosen vor und bietet gegen Gebühr Folgekonsultationen mit approbierten Ärzten an. Die Plattform hat bereits über 10 Millionen KI-gestützte Konsultationen durchgeführt und kürzlich 5 Millionen US-Dollar an Finanzmitteln erhalten, um ihre Dienstleistungen auszubauen.

- Im Mai 2022 wurde eine Zusammenarbeit zwischen Medtronic (Irland) und DaVita Inc. (USA) mit dem Ziel der Gründung eines neuen, unabhängigen Medizintechnikunternehmens mit Schwerpunkt Nierenbehandlung („NewCo“ oder „das Unternehmen“) ins Leben gerufen, um das Behandlungserlebnis der Patienten zu verbessern und die Gesamtergebnisse zu optimieren.

- Im April 2022 brachte Ethicon, Inc. (USA) (J&J) einen elektrochirurgischen Generator für eine Vielzahl offener und laparoskopischer Eingriffe auf den Markt. Es handelt sich um einen mikroprozessorgesteuerten, isolierten Hochfrequenzgenerator, der sowohl monopolares Schneiden und Koagulieren als auch bipolares Koagulieren mittels einer zusätzlichen Elektrode ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für Chatbots im Gesundheitswesen

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

6 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH KOMPONENTEN

6.1 ÜBERSICHT

6.2 SOFTWARE

6.3 DIENSTLEISTUNGEN

6.3.1 Entwicklungsdienstleistungen

6.3.2 Integrationsdienste

6.3.3 Unterstützungsdienste

7 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH TYP

7.1 ÜBERSICHT

7.2 Vorgefertigter Chatbox

7.3 Kontextbezogenes Chatfenster

7.4 Nachrichten-Chatbox

7.5 ANDERE

8 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH EINSATZMODELL

8.1 ÜBERSICHT

8.2 VOR-ORT-MODELL

8.3 Cloud-basiertes Modell

8.4 WEB-BASIERT

9 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 SYMPTOMBEURTEILUNG

9.3 TERMINVEREINBARUNG & MEDIZINISCHE BERATUNG

9.4 Unterstützung bei der Medikamenteneinnahme

9.5 Marketing und Vertrieb

9.6 Patientenbeteiligung

9.7 Versicherungsschutz und Schadenmanagement

9.8 Persönlicher Gesundheitsberater-Chatbot

9.9 Medizinischer Hinweis

9.1 Bereitstellung von Unterstützung im Bereich der psychischen Gesundheit

9.11 ANDERE

10 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 Gesundheitsdienstleister

10.3 Krankenversicherungsträger

10.4 PATIENTEN

10.5 ANDERE

11 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, NACH REGIONEN

11.1 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.2 Nordamerika

11.2.1 US

11.2.2 KANADA

11.2.3 MEXIKO

11.3 EUROPA

11.3.1 DEUTSCHLAND

11.3.2 FRANKREICH

11.3.3 Vereinigtes Königreich

11.3.4 FINNLAND

11.3.5 DÄNEMARK

11.3.6 NORWEGEN

11.3.7 POLEN

11.3.8 ITALIEN

11.3.9 SPANIEN

11.3.10 RUSSLAND

11.3.11 Türkei

11.3.12 BELGIEN

11.3.13 NIEDERLANDE

11.3.14 SCHWEIZ

11.3.15 SCHWEDEN

11.3.16 Übriges Europa

11.4 ASIEN-PAZIFIK

11.4.1 JAPAN

11.4.2 CHINA

11.4.3 SÜDKOREA

11.4.4 INDIEN

11.4.5 SINGAPUR

11.4.6 THAILAND

11.4.7 INDONESIEN

11.4.8 MALAYSIA

11.4.9 PHILIPPINEN

11.4.10 AUSTRALIEN

11.4.11 NEUSEELAND

11.4.12 VIETNAM

11.4.13 TAIWAN

11.4.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

11.5 SÜDAMERIKA

11.5.1 BRASILIEN

11.5.2 ARGENTINIEN

11.5.3 RESTLICHES SÜDAMERIKA

11.6 Naher Osten und Afrika

11.6.1 SÜDAFRIKA

11.6.2 SAUDI-ARABIEN

11.6.3 VAE

11.6.4 ÄGYPTEN

11.6.5 Kuwait

11.6.6 OMAN

11.6.7 ISRAEL

11.6.8 BAHRAIN

11.6.9 Übriger Naher Osten und Afrika

11.7 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

12 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

12.2 AKTIENANALYSE: NORDAMERIKA

12.3 AKTIENANALYSE: EUROPA

12.4 AKTIENANALYSE: ASIEN-PAZIFIK

12.5 Fusionen und Übernahmen

12.6 ERWEITERUNGEN

12.7 Partnerschaften und andere strategische Entwicklungen

13 GLOBALER MARKT FÜR CHATBOTS IM GESUNDHEITSWESEN: SWOT- UND DBMR-ANALYSE

14. Globaler Markt für Chatbots im Gesundheitswesen, Unternehmensprofil

14.1 GYANT.COM, INC.

14.1.1 Unternehmensübersicht

14.1.2 GEOGRAFISCHE PRÄSENZ

14.1.3 PRODUKTPORTFOLIO

14.1.4 Aktuelle Entwicklungen

14.2 NUANCE COMMUNICATIONS, INC.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 Aktuelle Entwicklungen

14.3 EGAIN

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 Aktuelle Entwicklungen

14.4 INBENTA TECHNOLOGIES INC.

14.4.1 Unternehmensübersicht

14.4.2 GEOGRAFISCHE PRÄSENZ

14.4.3 PRODUKTPORTFOLIO

14.4.4 Aktuelle Entwicklungen

14.5 ERSCHÖPFUNGEN

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 GEOGRAFISCHE PRÄSENZ

14.5.3 PRODUKTPORTFOLIO

14.5.4 Aktuelle Entwicklungen

14.6 CX-UNTERNEHMEN

14.6.1 Unternehmensübersicht

14.6.2 GEOGRAFISCHE PRÄSENZ

14.6.3 PRODUKTPORTFOLIO

14.6.4 Aktuelle Entwicklungen

14.7 NEXT IT CORP. (EIN TOCHTERGESELLSCHAFT VON VERINT)

14.7.1 Unternehmensübersicht

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 Aktuelle Entwicklungen

14.8 SYNTHETIX LTD.

14.8.1 Unternehmensübersicht

14.8.2 GEOGRAFISCHE PRÄSENZ

14.8.3 PRODUKTPORTFOLIO

14.8.4 Aktuelle Entwicklungen

14.9 YOUR.MD

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 GEOGRAFISCHE PRÄSENZ

14.9.3 PRODUKTPORTFOLIO

14.9.4 Aktuelle Entwicklungen

14.1 Kreatives virtuelles

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 GEOGRAFISCHE PRÄSENZ

14.10.3 PRODUKTPORTFOLIO

14.10.4 Aktuelle Entwicklungen

14.11 GYANT.COM, INC

14.11.1 Unternehmensübersicht

14.11.2 GEOGRAFISCHE PRÄSENZ

14.11.3 PRODUKTPORTFOLIO

14.11.4 Aktuelle Entwicklungen

14.12 WOEBOT

14.12.1 Unternehmensübersicht

14.12.2 GEOGRAFISCHE PRÄSENZ

14.12.3 PRODUKTPORTFOLIO

14.12.4 Aktuelle Entwicklungen

14.13 PACT CARE BV

14.13.1 Unternehmensübersicht

14.13.2 GEOGRAFISCHE PRÄSENZ

14.13.3 PRODUKTPORTFOLIO

14.13.4 Aktuelle Entwicklungen

14.14 ADA HEALTH GMBH

14.14.1 Unternehmensübersicht

14.14.2 GEOGRAFISCHE PRÄSENZ

14.14.3 PRODUKTPORTFOLIO

14.14.4 Aktuelle Entwicklungen

14.15 ANBOTO

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 GEOGRAFISCHE PRÄSENZ

14.15.3 PRODUKTPORTFOLIO

14.15.4 Aktuelle Entwicklungen

14.16 SENSELY, INC.

14.16.1 Unternehmensübersicht

14.16.2 GEOGRAFISCHE PRÄSENZ

14.16.3 PRODUKTPORTFOLIO

14.16.4 Aktuelle Entwicklungen

14.17 BUOY HEALTH, INC.

14.17.1 Unternehmensübersicht

14.17.2 GEOGRAFISCHE PRÄSENZ

14.17.3 PRODUKTPORTFOLIO

14.17.4 Aktuelle Entwicklungen

14.18 INFERMEDICA

14.18.1 Unternehmensübersicht

14.18.2 GEOGRAFISCHE PRÄSENZ

14.18.3 PRODUKTPORTFOLIO

14.18.4 Aktuelle Entwicklungen

14.19 BABYLON

14.19.1 Unternehmensübersicht

14.19.2 GEOGRAFISCHE PRÄSENZ

14.19.3 PRODUKTPORTFOLIO

14.19.4 Aktuelle Entwicklungen

14.2 BAIDU, INC.

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 Umsatzanalyse

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 Aktuelle Entwicklungen

*HINWEIS: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

15 VERWANDTE BERICHTE

16. FRAGEBOGEN

17 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.