Global Healthcare Crm Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.81 Billion

USD

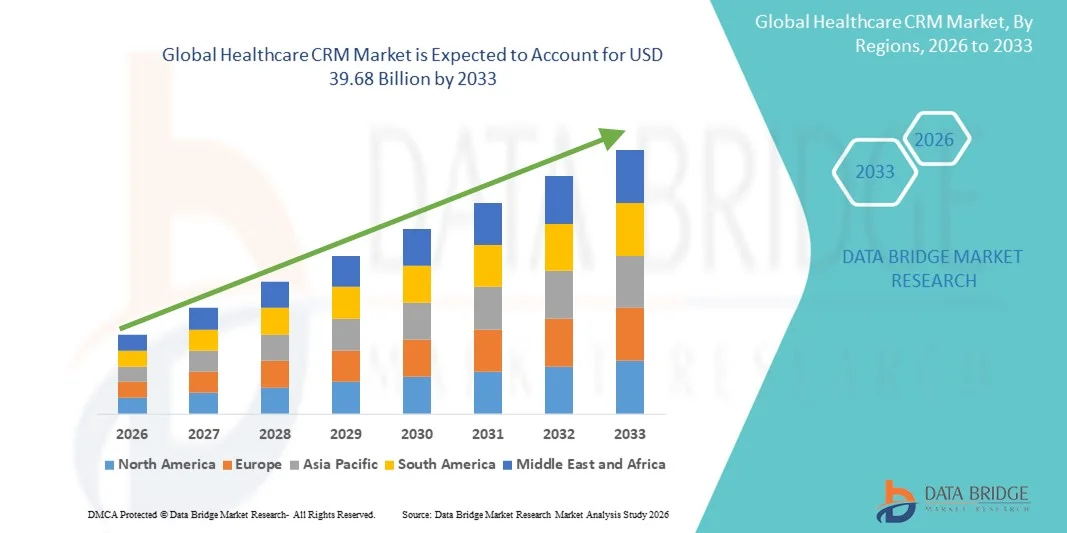

39.68 Billion

2025

2033

USD

18.81 Billion

USD

39.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.81 Billion | |

| USD 39.68 Billion | |

| % | |

|

Globale Marktsegmentierung für CRM-Systeme im Gesundheitswesen nach Typ (operatives CRM, analytisches CRM und kollaboratives CRM), Komponente (Software und Service), Bereitstellungsart (Cloud-basiert und On-Premise), Anwendung (Kommunikationsmodul, Patientenmanagement, Aufgabenmanagement und Berichtsmodul), Endnutzer (Gesundheitsdienstleister und Kostenträger im Gesundheitswesen) – Branchentrends und Prognose bis 2033

Marktgröße für CRM im Gesundheitswesen

- Der globale Markt für CRM-Systeme im Gesundheitswesen hatte im Jahr 2025 einen Wert von 18,81 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 39,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,78 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Nutzung digitaler Gesundheitslösungen, die steigende Nachfrage nach Instrumenten zur Patienteneinbindung und die Integration von KI und Analytik in den Gesundheitsbetrieb getrieben, wodurch ein besseres Beziehungsmanagement und eine personalisierte Versorgung ermöglicht werden.

- Darüber hinaus positioniert der zunehmende Fokus auf Patientenbindung, Einhaltung regulatorischer Vorgaben und optimierte Kommunikation zwischen Leistungserbringern, Kostenträgern und Patienten CRM-Systeme im Gesundheitswesen als unverzichtbare Werkzeuge im modernen Gesundheitsmanagement. Diese Faktoren beschleunigen gemeinsam die Marktakzeptanz und treiben so das Branchenwachstum maßgeblich voran.

Marktanalyse für CRM im Gesundheitswesen

- CRM-Systeme im Gesundheitswesen, die digitale Lösungen für die Verwaltung von Patientenbeziehungen, Kommunikation und Daten bieten, gewinnen in der modernen Gesundheitsversorgung von Krankenhäusern, Kliniken und anderen Gesundheitsdienstleistern zunehmend an Bedeutung, da sie die Patienteneinbindung verbessern, Abläufe optimieren und eine personalisierte Betreuung ermöglichen.

- Die zunehmende Verbreitung von CRM-Systemen im Gesundheitswesen wird hauptsächlich durch die wachsende Nachfrage nach patientenzentrierter Versorgung, den Bedarf an effizienter Kommunikation zwischen Leistungserbringern und Patienten sowie die Integration von KI, Analytik und Automatisierung zur Verbesserung der betrieblichen Effizienz und der Patientenzufriedenheit vorangetrieben.

- Nordamerika dominierte den Markt für CRM-Systeme im Gesundheitswesen mit dem größten Umsatzanteil von 39,1 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Digitalisierungsrate und die Präsenz führender CRM-Lösungsanbieter zurückzuführen. In den USA ist ein signifikanter Einsatz von CRM-Systemen in Krankenhäusern, Fachkliniken und Telemedizinplattformen zu verzeichnen , angetrieben durch KI-gestützte Lösungen zur Patienteneinbindung und prädiktiven Analytik.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für CRM-Systeme im Gesundheitswesen sein. Gründe hierfür sind die zunehmende Digitalisierung im Gesundheitswesen, steigende Investitionen in IT-Lösungen für das Gesundheitswesen und der Ausbau der Gesundheitsinfrastruktur in Schwellenländern wie Indien und China.

- Das Cloud-basierte Segment dominierte den Markt für CRM-Systeme im Gesundheitswesen mit einem Marktanteil von 45,3 % im Jahr 2025. Ausschlaggebend hierfür waren die Skalierbarkeit, Kosteneffizienz, einfache Implementierung und die Fähigkeit, Patientendaten in Echtzeit über verschiedene Kontaktpunkte im Gesundheitswesen hinweg bereitzustellen.

Berichtsumfang und Marktsegmentierung für CRM im Gesundheitswesen

|

Attribute |

Wichtige Markteinblicke in das CRM-System im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im Markt für CRM-Systeme im Gesundheitswesen

KI-gestützte personalisierte Patientenansprache

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für CRM-Systeme im Gesundheitswesen ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen , um personalisierte Patienteninteraktionen zu ermöglichen, Behandlungspläne zu optimieren und den Patientenbedarf vorherzusagen.

- Salesforce Health Cloud nutzt beispielsweise KI, um prädiktive Erkenntnisse zu liefern, die es Gesundheitsdienstleistern ermöglichen, die Patientenversorgung proaktiv zu steuern und die Interaktionsstrategien individuell anzupassen.

- Die Integration von KI in CRM-Systeme im Gesundheitswesen ermöglicht Funktionen wie Patientensegmentierung, Risikobewertung und automatisierte Kommunikation und unterstützt Organisationen dabei, zeitnah Erinnerungen, Nachfassaktionen und Benachrichtigungen zu versenden. Beispielsweise nutzt Microsoft Dynamics 365 KI, um Patientenverhaltensmuster zu analysieren und die Termintreue zu verbessern.

- Die nahtlose Integration von CRM-Plattformen im Gesundheitswesen mit EHR-Systemen, Telemedizinlösungen und mobilen Gesundheits-Apps ermöglicht die zentrale Verwaltung der Patienteninteraktionen und gewährleistet so eine koordinierte Versorgung über mehrere Kontaktpunkte hinweg.

- Dieser Trend hin zu einer intelligenteren, datengestützten und patientenzentrierten Interaktion verändert grundlegend die Erwartungen an Gesundheitsdienstleister. So entwickeln beispielsweise Unternehmen wie Oracle Cerner KI-gestützte CRM-Lösungen, die personalisierte Ansprache und prädiktive Patienteneinblicke ermöglichen.

- Die Integration von IoT-fähigen Medizinprodukten in CRM-Systeme entwickelt sich zu einem Trend, der es ermöglicht, Gesundheitsdaten in Echtzeit direkt in die Arbeitsabläufe der Patientenbetreuung einzubinden und so die proaktive Versorgung zu verbessern. Beispielsweise kann Salesforce Health Cloud Daten von Wearables nutzen , um Behandlungspläne dynamisch anzupassen.

- Die Nachfrage nach CRM-Lösungen im Gesundheitswesen mit KI-gestützter Personalisierung wächst rasant, da Anbieter der verbesserten Patientenzufriedenheit, der Therapietreue und den allgemeinen Gesundheitsergebnissen höchste Priorität einräumen.

Marktdynamik im Bereich CRM im Gesundheitswesen

Treiber

Zunehmender Bedarf an patientenzentrierter Versorgung und digitaler Einbindung

- Die zunehmende Betonung einer patientenzentrierten Gesundheitsversorgung in Verbindung mit der beschleunigten Einführung digitaler Interaktionsinstrumente ist ein wesentlicher Treiber für die wachsende Nachfrage nach CRM-Lösungen im Gesundheitswesen.

- Beispielsweise führte Epic Systems im März 2025 neue Funktionen zur Patienteneinbindung in seiner CRM-Plattform ein, um die Fernüberwachung und die personalisierte Patientenversorgung zu verbessern.

- Da Gesundheitsdienstleister bestrebt sind, die Patientenbindung, -zufriedenheit und -ergebnisse zu verbessern, bieten CRM-Systeme fortschrittliche Funktionen wie automatisierte Kommunikation, Nachverfolgung des Patientenpfads und prädiktive Analysen und stellen damit einen überzeugenden Vorteil gegenüber traditionellen administrativen Methoden dar.

- Darüber hinaus führt die zunehmende Beliebtheit von Telemedizin und mobilen Gesundheitsanwendungen dazu, dass CRM im Gesundheitswesen zu einem integralen Bestandteil für die Verwaltung virtueller Versorgung, die Nachsorge von Patienten und die nahtlose Kommunikation über verschiedene Kanäle hinweg wird.

- Die Vorteile zentralisierter Patientendaten, automatisierter Erinnerungen und Echtzeitberichte sind Schlüsselfaktoren für die zunehmende Verbreitung von CRM-Systemen im Gesundheitswesen, insbesondere in Krankenhäusern, Kliniken und Facharztpraxen. Der Trend zu skalierbaren, cloudbasierten Lösungen und benutzerfreundlichen Oberflächen trägt zusätzlich zum Marktwachstum bei.

- Der Ausbau wertorientierter Versorgungsmodelle treibt die Nachfrage nach CRM-Lösungen an, die Patientenergebnisse und Kennzahlen zur Patientenbindung erfassen, um eine qualitativ hochwertige Versorgung sicherzustellen. So unterstützt beispielsweise Allscripts CRM das Bevölkerungsgesundheitsmanagement und die Leistungsanalyse.

- Die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern, Kostenträgern und Pharmaunternehmen erhöht den Bedarf an integrierten CRM-Plattformen, die die Kommunikation zwischen verschiedenen Akteuren und koordinierte Patientenprogramme ermöglichen. Veeva Systems beispielsweise erleichtert die Interaktion zwischen Anbietern und Pharmapartnern.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und der Integrationskomplexität

- Bedenken hinsichtlich des Datenschutzes, der Datensicherheit und der Einhaltung gesetzlicher Bestimmungen stellen eine erhebliche Herausforderung für die breitere Einführung von CRM-Systemen im Gesundheitswesen dar. Da diese Plattformen sensible Gesundheitsdaten verarbeiten, unterliegen sie strengen Vorschriften wie HIPAA und DSGVO.

- Beispielsweise haben aufsehenerregende Datenpannen in Gesundheitsorganisationen einige Anbieter zögern lassen, CRM-Lösungen ohne robuste Sicherheitsmaßnahmen vollständig zu integrieren.

- Die Berücksichtigung dieser Datenschutzbedenken durch Verschlüsselung, sichere Zugriffskontrollen und Compliance-Zertifizierungen ist entscheidend für den Aufbau von Vertrauen zwischen Gesundheitsdienstleistern und Patienten. Veeva Systems legt beispielsweise bei seinen CRM-Lösungen Wert auf HIPAA-konforme Infrastruktur und sicheren Cloud-Speicher. Darüber hinaus kann die Integration mit bestehenden EHR-Systemen und verschiedenen digitalen Plattformen komplex und ressourcenintensiv sein und für einige Organisationen Implementierungshürden darstellen.

- Cloudbasierte Lösungen vereinfachen zwar die Bereitstellung, doch die wahrgenommene technische Komplexität und Interoperabilitätsprobleme können die Akzeptanz behindern, insbesondere bei kleineren Anbietern oder Einrichtungen mit begrenzten IT-Kapazitäten.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitsprotokolle, Unterstützung bei der Einhaltung gesetzlicher Bestimmungen und vereinfachte Integrationstools wird für ein nachhaltiges Wachstum im CRM-Markt des Gesundheitswesens von entscheidender Bedeutung sein.

- Begrenzte digitale Kompetenzen des Gesundheitspersonals in bestimmten Regionen können die Einführung von CRM-Systemen verlangsamen und erfordern daher Schulungsprogramme und Unterstützungsmaßnahmen. Beispielsweise benötigen kleinere Kliniken in Schwellenländern häufig eine strukturierte Einarbeitung, um die CRM-Funktionen effektiv nutzen zu können.

- Hohe Implementierungs- und Anpassungskosten für großflächige CRM-Einführungen können insbesondere für mittelständische Anbieter ein Hindernis darstellen. Beispielsweise können umfassende Lösungen wie Oracle Health CRM erhebliche Investitionen in IT-Infrastruktur und Beratungsleistungen erfordern.

Marktumfang für CRM im Gesundheitswesen

Der Markt ist segmentiert nach Art, Komponente, Lieferart, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der CRM-Lösung ist der Markt für CRM-Systeme im Gesundheitswesen in operatives CRM, analytisches CRM und kollaboratives CRM unterteilt. Das Segment des operativen CRM dominierte den Markt mit einem Umsatzanteil von 42,5 % im Jahr 2025. Dies ist auf den Fokus auf die Automatisierung patientenbezogener Prozesse wie Terminplanung, Terminerinnerungen und Kommunikationsabläufe zurückzuführen. Gesundheitsdienstleister setzen zunehmend auf operatives CRM, um administrative Aufgaben zu optimieren, die Patienteneinbindung zu verbessern und eine konsistente Kommunikation über verschiedene Kanäle hinweg zu gewährleisten. Die Möglichkeit, Patientendaten zu zentralisieren und sich in elektronische Patientenakten (EHR-Systeme) zu integrieren, steigert die Effizienz der Arbeitsabläufe, reduziert Fehler und verbessert die gesamte Patientenversorgung. Das Segment profitiert zudem von einer starken Akzeptanz in Krankenhäusern und Fachkliniken, wo die Verwaltung des Patientenaufkommens und personalisierte Nachsorge von entscheidender Bedeutung sind. Darüber hinaus unterstützen operative CRM-Lösungen häufig die Multi-Channel-Kommunikation, einschließlich E-Mail, SMS und Telemedizin-Benachrichtigungen, was ihren Nutzen und ihre Nachfrage weiter erhöht.

Das Segment „Kollaboratives CRM“ wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 22,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an koordinierter Versorgung zwischen verschiedenen Akteuren wie Leistungserbringern, Kostenträgern und Pharmaunternehmen. Kollaboratives CRM ermöglicht den nahtlosen Austausch von Patienteninformationen, Behandlungsplänen und Strategien zur Patienteneinbindung und stellt so sicher, dass alle Beteiligten fundierte Entscheidungen treffen können. Die zunehmende Verbreitung integrierter Versorgungsmodelle und Initiativen zum Bevölkerungsgesundheitsmanagement, die eine synchronisierte Kommunikation zwischen den Behandlungsteams erfordern, beschleunigt die Einführung von kollaborativem CRM zusätzlich. Darüber hinaus unterstützt kollaboratives CRM Patientenportale und Fernüberwachung, verbessert die Echtzeit-Interaktion mit Patienten und fördert deren Einbindung. Das Wachstum wird außerdem durch technologische Fortschritte wie cloudbasierte Kollaborationstools, KI-gestützte Empfehlungen und analysebasierte Erkenntnisse begünstigt.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für CRM-Systeme im Gesundheitswesen in Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2025. Treiber dieser Entwicklung ist die weitverbreitete Nutzung von CRM-Plattformen, die automatisiertes Patientenmanagement, Analysen und Funktionen zur Patientenbindung ermöglichen. Gesundheitsdienstleister investieren zunehmend in leistungsstarke Softwarelösungen, um Abläufe zu optimieren, die Patientenzufriedenheit zu steigern und regulatorische Anforderungen zu erfüllen. Softwarelösungen bieten Skalierbarkeit, Integration mit elektronischen Patientenakten (EHRs) und fortschrittliche Funktionen wie prädiktive Analysen und Reporting und sind damit für den modernen Gesundheitsbetrieb unverzichtbar. Darüber hinaus profitiert das Softwaresegment von kontinuierlichen technologischen Upgrades, KI-Integration und benutzerfreundlichen Oberflächen, die für Anbieter jeder Größe geeignet sind. Die starke Nachfrage resultiert auch aus Cloud-basierten Bereitstellungen, die einen sicheren und flexiblen Zugriff über mehrere Gesundheitseinrichtungen hinweg ermöglichen.

Das Segment Dienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 20,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Implementierungs-, Beratungs-, Anpassungs- und Schulungsdienstleistungen. Organisationen im Gesundheitswesen benötigen fachkundige Unterstützung, um CRM-Lösungen nahtlos in ihre bestehende IT-Infrastruktur zu integrieren und die Vorteile der Plattform optimal zu nutzen. Zu den Dienstleistungen gehören auch technischer Support, Software-Updates und Datenmigration, die für einen reibungslosen Betrieb und die Einhaltung gesetzlicher Bestimmungen unerlässlich sind. Angesichts der zunehmenden Komplexität der IT-Ökosysteme im Gesundheitswesen wird das Outsourcing von CRM-Dienstleistungen für viele Anbieter zu einer kosteneffektiven und effizienten Lösung.

- Nach Lieferart

Basierend auf der Bereitstellungsart ist der Markt in Cloud-basierte und On-Premise-Lösungen unterteilt. Das Cloud-basierte Segment dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Ausschlaggebend hierfür waren die Skalierbarkeit, Kosteneffizienz und die einfache Implementierung in verschiedenen Gesundheitseinrichtungen. Cloud-basiertes CRM ermöglicht den Echtzeitzugriff auf Patientendaten, die nahtlose Integration mit Telemedizinplattformen und automatisierte Aktualisierungen ohne aufwendige IT-Infrastruktur. Anbieter bevorzugen zunehmend Cloud-Lösungen aufgrund ihrer Flexibilität, der Möglichkeit zum Fernzugriff und der geringeren Vorlaufkosten. Dadurch eignen sie sich ideal für große Krankenhäuser und kleinere Kliniken. Das Segment profitiert zudem von einer starken Akzeptanz in Regionen mit hoher digitaler Gesundheitsversorgung und wachsender Nutzung von Telemedizin.

Für das Segment der On-Premise-Lösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der Bedarf an verbesserter Datenkontrolle, Sicherheit und die Einhaltung lokaler Vorschriften in bestimmten Regionen. On-Premise-CRM-Lösungen sind besonders attraktiv für Gesundheitsorganisationen mit strengen Datenschutzanforderungen, veralteter IT-Infrastruktur oder eingeschränkter Internetanbindung. Die Möglichkeit, die volle Kontrolle über sensible Patientendaten zu behalten und die CRM-Umgebung an spezifische Arbeitsabläufe der Organisation anzupassen, fördert die Akzeptanz dieser Lösung. Darüber hinaus bieten On-Premise-Lösungen mehr Flexibilität bei der Integration mit spezialisierter medizinischer Software und lokalen Datenbanken.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für CRM-Systeme im Gesundheitswesen in Kommunikationsmodule, Patientenmanagement, Aufgabenmanagement und Berichtsmodule unterteilt. Das Segment Patientenmanagement dominierte den Markt mit einem Umsatzanteil von 44,6 % im Jahr 2025. Dies ist auf den dringenden Bedarf an effizienter Verwaltung von Terminen, Krankengeschichten und Behandlungsplänen zurückzuführen. Leistungserbringer nutzen CRM-Funktionen im Patientenmanagement, um die Patientenbindung zu stärken, Nichterscheinen zu reduzieren und die gesamte Versorgungskoordination zu verbessern. Diese Systeme sind mit elektronischen Patientenakten (EHRs) und Telemedizinplattformen integriert und ermöglichen so eine umfassende Sicht auf die Interaktionen mit den Patienten. Die starke Akzeptanz wird zusätzlich durch regulatorische Anforderungen, patientenzentrierte Versorgungsinitiativen und den Bedarf an effektiver Ergebniskontrolle gefördert.

Das Segment der Kommunikationsmodule wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 21,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der steigende Bedarf an multikanaler Patientenkommunikation über E-Mails, SMS, Chatbots und Telemedizin-Benachrichtigungen. Kommunikationsmodule ermöglichen es Anbietern, zeitnahe Erinnerungen, Informationsmaterial und personalisierte Nachrichten zu versenden und so die Therapietreue und Patientenzufriedenheit zu verbessern. Beschleunigt wird das Wachstum durch den zunehmenden Fokus auf telemedizinische Versorgung und digitale Gesundheitsinitiativen, die nahtlose und automatisierte Kommunikationsabläufe erfordern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für CRM-Systeme im Gesundheitswesen in Leistungserbringer und Kostenträger unterteilt. Das Segment der Leistungserbringer dominierte den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2025. Treiber dieses Wachstums sind Krankenhäuser, Kliniken und Fachärzte, die die Patienteneinbindung verbessern, administrative Aufgaben optimieren und die Versorgungskoordination optimieren möchten. Leistungserbringer implementieren zunehmend CRM-Systeme, um große Patientenzahlen zu bewältigen, betriebliche Ineffizienzen zu reduzieren und die Patientenzufriedenheit zu steigern. Die Integration mit elektronischen Patientenakten (EHRs), Telemedizinplattformen und Analysetools macht diese Systeme für die moderne Gesundheitsversorgung unverzichtbar.

Das Segment der Krankenversicherer wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 20,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Bedarf an optimierter Mitgliederbindung, effizienterer Leistungsabrechnung und personalisierten Gesundheitsprogrammen. Krankenversicherer setzen CRM-Lösungen ein, um die Kommunikation mit ihren Versicherten zu verbessern, Versorgungsmanagementprogramme zu optimieren und die Abwanderung von Versicherten zu reduzieren. Das Wachstum dieses Segments wird zudem durch den zunehmenden Fokus auf wertorientierte Versorgungsmodelle und datengestützte Risikobewertung unterstützt. Dies ermöglicht es Krankenversicherern, bessere Gesundheitsergebnisse und eine höhere betriebliche Effizienz zu erzielen.

Regionale Analyse des CRM-Marktes im Gesundheitswesen

- Nordamerika dominierte den Markt für CRM-Systeme im Gesundheitswesen mit dem größten Umsatzanteil von 39,1 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, eine hohe digitale Akzeptanz und die Präsenz großer CRM-Lösungsanbieter zurückzuführen ist.

- Gesundheitsdienstleister und Kostenträger in der Region priorisieren CRM-Systeme aufgrund ihrer Fähigkeit, die Patienteneinbindung zu optimieren, administrative Arbeitsabläufe zu automatisieren und sich nahtlos in EHR- und Telemedizinplattformen zu integrieren.

- Diese breite Akzeptanz wird zusätzlich durch hohe IT-Ausgaben im Gesundheitswesen, die starke Präsenz führender CRM-Anbieter und regulatorische Anreize zur Verbesserung der Patientenergebnisse unterstützt, wodurch sich CRM im Gesundheitswesen als unverzichtbares Instrument für Krankenhäuser, Kliniken und spezialisierte Versorgungseinrichtungen etabliert.

Einblick in den US-amerikanischen CRM-Markt im Gesundheitswesen

Der US-amerikanische Markt für CRM-Systeme im Gesundheitswesen wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasche Verbreitung digitaler Gesundheitslösungen und der zunehmende Fokus auf patientenzentrierte Versorgung. Gesundheitsdienstleister setzen verstärkt auf CRM-Systeme, um die Patienteneinbindung zu verbessern, die Terminplanung zu optimieren und die Versorgungskoordination zwischen Krankenhäusern und Kliniken zu verbessern. Die wachsende Beliebtheit cloudbasierter, KI-gestützter Plattformen und deren Integration mit Systemen für elektronische Patientenakten (EHR) und Telemedizin treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen Initiativen zur Verbesserung der Patientenbindung, der Therapietreue und der Behandlungsergebnisse maßgeblich zur Expansion von CRM-Lösungen im Gesundheitswesen in den USA bei.

Einblick in den europäischen Markt für CRM-Systeme im Gesundheitswesen

Der europäische Markt für CRM-Systeme im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in die digitale Gesundheitsinfrastruktur und strenge Vorschriften zum Umgang mit Patientendaten. Die Einführung von CRM-Systemen wird durch den Bedarf von Gesundheitsdienstleistern vorangetrieben, die Patienteneinbindung zu verbessern, Arbeitsabläufe zu optimieren und wertorientierte Versorgungsinitiativen zu unterstützen. Europäische Gesundheitsorganisationen implementieren zunehmend CRM-Plattformen in Krankenhäusern, Kliniken und Fachzentren, um die Kommunikation zu optimieren, den Behandlungsverlauf von Patienten zu überwachen und die Versorgungsqualität insgesamt zu verbessern.

Einblick in den britischen CRM-Markt im Gesundheitswesen

Der britische Markt für CRM-Systeme im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientenzentrierten Gesundheitslösungen und digitalen Interaktionsmöglichkeiten. Bedenken hinsichtlich Patientenbindung, Versorgungsmanagement und effizienter Kommunikation bewegen Gesundheitsdienstleister und Kostenträger dazu, CRM-Systeme einzuführen. Das starke digitale Gesundheitsökosystem Großbritanniens, die robuste IT-Infrastruktur und die staatliche Förderung der Digitalisierung im Gesundheitswesen werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Healthcare-CRM-Markt

Der deutsche Markt für CRM-Systeme im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für digitale Gesundheitstools und der Bedarf an effizienten Patientenmanagementlösungen. Deutschlands fortschrittliche Gesundheitsinfrastruktur, der Fokus auf Innovation und die Einhaltung von Datenschutzbestimmungen fördern die CRM-Einführung in Krankenhäusern und Fachkliniken. Die Integration von CRM in bestehende IT-Systeme und Telemedizinplattformen von Krankenhäusern nimmt zu, wobei Gesundheitsdienstleister sicheren und datenschutzorientierten Lösungen Priorität einräumen.

Einblick in den CRM-Markt im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für CRM-Systeme im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Digitalisierung, steigende IT-Ausgaben im Gesundheitswesen und das wachsende Bewusstsein für Lösungen zur Patienteneinbindung in Ländern wie China, Japan und Indien. Die zunehmende Nutzung von Telemedizin und mobilen Gesundheitsanwendungen in der Region fördert die CRM-Einführung. Darüber hinaus verbessern staatliche Initiativen zur Förderung intelligenter Gesundheitsversorgung sowie der Ausbau der Gesundheitsinfrastruktur die Verfügbarkeit und Bezahlbarkeit von CRM-Lösungen im asiatisch-pazifischen Raum.

Einblick in den japanischen Healthcare-CRM-Markt

Der japanische Markt für CRM-Systeme im Gesundheitswesen gewinnt aufgrund des fortschrittlichen IT-Ökosystems im Gesundheitswesen, des Fokus auf patientenzentrierte Versorgung und der alternden Bevölkerung zunehmend an Dynamik. Gesundheitsdienstleister setzen vermehrt CRM-Lösungen ein, um die Interaktion mit Patienten zu optimieren, die Patientenbindung zu verbessern und administrative Prozesse zu vereinfachen. Die Integration von CRM mit Telemedizin, Wearables und Krankenhaus-IT-Systemen treibt das Marktwachstum zusätzlich an. Darüber hinaus fördert Japans Fokus auf Effizienz und Qualität im Gesundheitswesen den Einsatz KI-gestützter, cloudbasierter CRM-Plattformen.

Einblick in den indischen Markt für CRM im Gesundheitswesen

Der indische Markt für CRM-Systeme im Gesundheitswesen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der wachsende private Gesundheitssektor und die zunehmende Nutzung digitaler Gesundheitslösungen. CRM-Lösungen gewinnen in Krankenhäusern, Kliniken und Diagnosezentren immer mehr an Bedeutung für Patientenmanagement, -bindung und -intervention. Staatliche Initiativen wie Smart-City-Programme und digitale Gesundheitsprogramme sowie kostengünstige CRM-Optionen und leistungsstarke inländische IT-Dienstleister sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil im Bereich CRM im Gesundheitswesen

Die CRM-Branche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Salesforce, Inc. (USA)

- Microsoft Corporation (USA)

- Oracle (USA)

- SAP SE (Deutschland)

- IBM (USA)

- Epic Systems Corporation (USA)

- Accenture plc (Irland)

- Innovaccer Inc. (USA)

- Infor, Inc. (USA)

- Phreesia, Inc. (USA)

- Pegasystems Inc. (USA)

- Personify Health, Inc. (USA)

- Zoho Corporation (Indien)

- Actium Health (USA)

- WebMD Ignite, Inc. (USA)

- SugarCRM Inc. (USA)

- Creatio (USA)

- CareCloud (USA)

- Benefitalign (USA)

- Greenway Health, LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für CRM-Systeme im Gesundheitswesen?

- Im April 2025 brachte Innovaccer Inc. „Copilots & Agents for Care Management“ auf den Markt, eine Reihe KI-gestützter Assistenten, die den Verwaltungsaufwand durch die Automatisierung von Dokumentationsaufgaben reduzieren und die Patienteneinbindung stärken sollen. Dies führte zu einer Reduzierung des Dokumentationsaufwands um 28 % und einer Steigerung der Patienteneinbindung um 20 %.

- Im März 2025 brachte Veeva Systems „Veeva CRM Pulse“ auf den Markt, einen abonnementbasierten Datendienst, der verbesserte Kennzahlen zur Brancheninteraktion und datenschutzkonforme CRM-Funktionen für Kunden im Gesundheitswesen und den Biowissenschaften weltweit bereitstellen soll.

- Im Februar 2025 stellte Innovaccer „Agents of Care™“ vor, eine Suite vortrainierter KI-Agenten zur Automatisierung wiederkehrender Aufgaben im Gesundheitswesen wie Terminplanung, Überweisungen und Schließung von Versorgungslücken. Die Lösung ist mit verschiedenen elektronischen Patientenakten (EHRs) kompatibel und verbessert die betriebliche Effizienz der Behandlungsteams.

- Im Januar 2025 brachte Docfyn, ein Health-Tech-Startup, eine KI-gestützte Marketing-Suite für Gesundheitsdienstleister auf den Markt, die umfassende CRM-Funktionen, SEO-Optimierung, Chatbot-Integration und Workflow-Automatisierung bietet und darauf abzielt, die Patienteneinbindung und die betriebliche Effizienz in Krankenhäusern und Kliniken zu verbessern.

- Im September 2024 brachte Innovaccer seinen KI-gestützten Care Management Copilot auf den Markt, um die Dokumentation zu automatisieren, Erkenntnisse zur Patientenversorgung zu gewinnen und die administrative Arbeit für Pflegemanager zu erleichtern. Dies ermöglicht eine personalisiertere Interaktion mit Patienten und eine verbesserte betriebliche Produktivität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.