Global Healthcare Generative Ai Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.07 Billion

USD

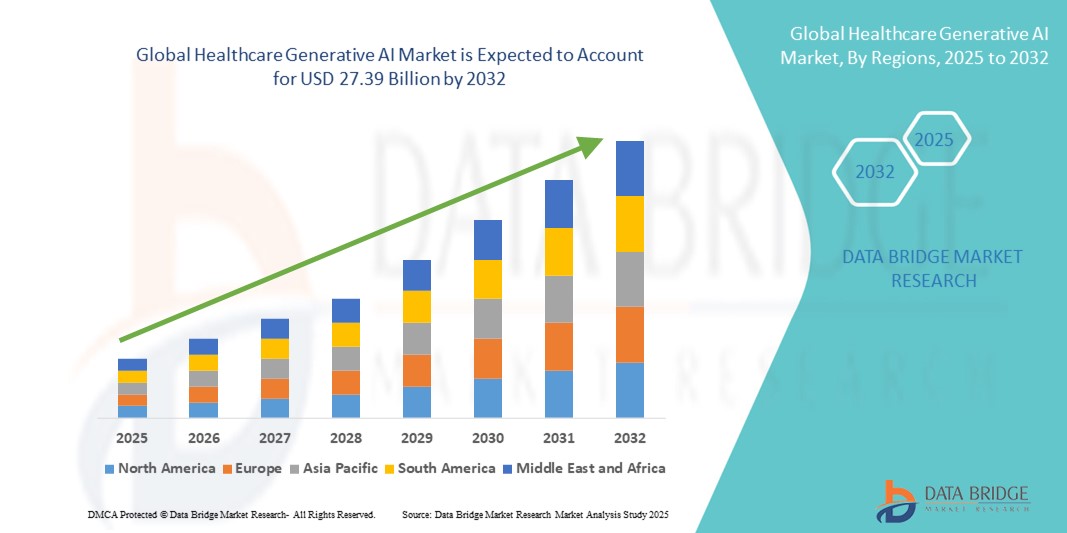

27.39 Billion

2024

2032

USD

4.07 Billion

USD

27.39 Billion

2024

2032

| 2025 –2032 | |

| USD 4.07 Billion | |

| USD 27.39 Billion | |

| % | |

|

Globale Marktsegmentierung für generative KI im Gesundheitswesen nach Angebot (Hardware, Software und Services), Technologie (Maschinelles Lernen und Verarbeitung natürlicher Sprache), Anwendung (Patientendaten- und Risikoanalyse, medizinische Bildgebung und Diagnostik, Präzisionsmedizin, Arzneimittelforschung, Lebensstilmanagement und Fernüberwachung von Patienten, virtuelle Assistenten, Wearables, stationäre Versorgung und Krankenhausmanagement, Forschung, Notaufnahme und Chirurgie, psychische Gesundheit, Gesundheitshilfe sowie Roboter und Cybersicherheit), Endbenutzer (Krankenhäuser, Kostenträger im Gesundheitswesen, Pharma- und Biotechnologieunternehmen, Patienten und andere) – Branchentrends und Prognose bis 2032

Marktgröße für generative KI im Gesundheitswesen

- Der globale Markt für generative KI im Gesundheitswesen wurde im Jahr 2024 auf 4,07 Milliarden US-Dollar geschätzt und soll bis 2032 27,39 Milliarden US-Dollar erreichen , bei einer CAGR von 26,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration KI- gestützter Tools in die klinische Diagnostik, Arzneimittelforschung und personalisierte Medizin vorangetrieben, wodurch die Effizienz und Innovation in allen Arbeitsabläufen im Gesundheitswesen gesteigert wird.

- Darüber hinaus etabliert die steigende Nachfrage nach intelligenter Automatisierung, kostengünstigen Lösungen und verbesserten Patientenergebnissen generative KI als transformative Kraft in der Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für generative KI im Gesundheitswesen

- Generative KI im Gesundheitswesen nutzt fortschrittliche Algorithmen zur Generierung medizinischer Inhalte, zur Unterstützung klinischer Entscheidungen und zur Beschleunigung der Arzneimittelentwicklung und wird zu einem entscheidenden Faktor für Präzisionsmedizin und betriebliche Effizienz im klinischen und administrativen Bereich.

- Die steigende Nachfrage nach KI im Gesundheitswesen wird vor allem durch das steigende Datenvolumen im Gesundheitswesen, wachsende Investitionen in KI-gestützte Forschung und Diagnostik sowie die Notwendigkeit, die Patientenversorgung zu verbessern und gleichzeitig Kosten und Arbeitsbelastung der Ärzte zu senken, vorangetrieben.

- Nordamerika dominierte den Markt für generative KI im Gesundheitswesen mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, angetrieben durch eine starke digitale Infrastruktur, hohe Ausgaben für Forschung und Entwicklung und die frühzeitige Einführung von KI-fähigen Plattformen in Gesundheitssystemen, insbesondere in den USA, wo Anwendungen zur klinischen Entscheidungsunterstützung und Arzneimittelforschung schnell eingesetzt werden.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für gesundheitsgenerative KI sein, unterstützt durch staatliche Initiativen im Bereich der digitalen Gesundheit, steigende Investitionen in die IT im Gesundheitswesen und eine zunehmende Zusammenarbeit zwischen Technologieunternehmen und medizinischen Einrichtungen.

- Das Softwaresegment dominierte den Markt für generative KI im Gesundheitswesen mit einem Marktanteil von 61,8 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach generativen Modellen und KI-Plattformen in den Bereichen Diagnostik, Bildgebung und Patienteneinbindung.

Berichtsumfang und Marktsegmentierung für generative KI im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke in die generative KI im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für generative KI im Gesundheitswesen

Transformation klinischer Arbeitsabläufe durch KI-gestützte Erkenntnisse

- Ein wichtiger und sich beschleunigender Trend im globalen Markt für generative KI im Gesundheitswesen ist die Integration fortschrittlicher KI-Modelle, wie z. B. Large Language Models (LLMs) und multimodaler KI, in Gesundheitsversorgungssysteme. Diese Integration revolutioniert klinische Arbeitsabläufe durch Automatisierung der Dokumentation, verbesserte Diagnostik und ermöglicht datengesteuerte Entscheidungen in Echtzeit.

- Beispielsweise nutzt Microsofts Nuance DAX (Dragon Ambient eXperience) generative KI, um Arzt-Patienten-Interaktionen automatisch zu dokumentieren und so den Verwaltungsaufwand für medizinisches Fachpersonal deutlich zu reduzieren. Ebenso wird Med-PaLM von Google DeepMind getestet, um die Beantwortung klinischer Fragen mit verbesserter Genauigkeit und kontextuellem Verständnis zu unterstützen.

- Generative KI ermöglicht es Gesundheitssystemen, riesige unstrukturierte Datenmengen – wie Patientengeschichten, Bildgebung, Laborergebnisse und Genomdaten – zu analysieren und Erkenntnisse, Zusammenfassungen oder Behandlungsvorschläge mit beispielloser Effizienz zu generieren. KI-generierte Tools werden zunehmend für personalisierte Behandlungsempfehlungen und die Erstellung von Forschungsdokumenten eingesetzt.

- Die nahtlose Integration generativer KI in klinische Plattformen, elektronische Patientenakten (EHRs) und Telemedizin-Tools ermöglicht es Anbietern, Diagnostik, Dokumentation und Patientenkommunikation über eine einzige Schnittstelle zu verwalten. Dies schafft eine optimierte, einheitliche und intelligente Gesundheitsumgebung.

- Dieser Trend zu intelligenter Automatisierung und Echtzeit-Entscheidungsunterstützung verändert die klinischen Erwartungen und Verwaltungsabläufe grundlegend. Führende Technologieunternehmen wie NVIDIA, AWS und IBM entwickeln daher sichere, skalierbare KI-Modelle, die auf das Gesundheitswesen zugeschnitten sind, während Start-ups Innovationen in den Bereichen Diagnostik und Therapie entwickeln.

- Die wachsende Nachfrage nach klinischer Effizienz, personalisierter Behandlung und reduziertem Burnout bei Ärzten beschleunigt die Einführung generativer KI in Krankenhäusern, Pharmaunternehmen, Kostenträgern und Forschungseinrichtungen rapide.

Marktdynamik für generative KI im Gesundheitswesen

Treiber

Steigende KI-Integration in Diagnostik, Arzneimittelentwicklung und virtueller Pflege

- Die wachsende Nachfrage nach fortschrittlichen Gesundheitslösungen, gepaart mit der zunehmenden digitalen Transformation und der Notwendigkeit zur Kostenoptimierung, treibt die Einführung generativer KI im Gesundheitswesen maßgeblich voran.

- So kündigten NVIDIA und Amgen im Februar 2024 eine Partnerschaft zur Integration generativer KI zur Beschleunigung von Arzneimittelforschungsprozessen an, die schnellere Simulationen und Zielidentifizierung ermöglicht und zeigt, wie KI die pharmazeutische Forschung und Entwicklung neu gestaltet.

- Die weit verbreitete Anwendung generativer KI in der klinischen Entscheidungsunterstützung, der Patiententriage, der Radiologie, der Beurteilung der psychischen Gesundheit und der Dokumentationsautomatisierung führt zu einer verbesserten Betriebseffizienz und besseren Patientenergebnissen

- Die zunehmende Nutzung virtueller Pflegeplattformen und KI-gestützter Chatbots für die Fernbetreuung von Patienten hat die Rolle generativer KI im modernen Gesundheitswesen gestärkt. Darüber hinaus ermöglichen KI-gesteuerte Systeme prädiktive Analysen und Echtzeit-Risikoanalysen, um Ärzte und Gesundheitsadministratoren zu unterstützen.

- Auch Regierungen und Gesundheitseinrichtungen in Regionen wie Nordamerika und Europa investieren massiv in KI-Innovationen, unterstützt durch günstige Vorschriften und öffentlich-private Kooperationen, was das Marktwachstum weiter beschleunigt.

Einschränkung/Herausforderung

Ethische, regulatorische und datenschutzrechtliche Herausforderungen

- Trotz des wachsenden Potenzials steht der Markt für generative KI im Gesundheitswesen vor erheblichen Herausforderungen in Bezug auf Datenschutz, algorithmische Transparenz und ethische Nutzung, die eine breite Akzeptanz behindern können.

- So stellen beispielsweise Bedenken hinsichtlich der Einhaltung von Vorschriften wie HIPAA (USA) und DSGVO (EU), insbesondere im Zusammenhang mit der Nutzung von Patientendaten und KI-Entscheidungen, weiterhin ein großes Hindernis dar. Gesundheitsdienstleister sind vorsichtig, wenn es um den Einsatz von KI-Systemen ohne klare klinische Validierung oder Aufsicht geht.

- Große Bedenken hinsichtlich verzerrter KI-Ergebnisse, mangelnder Erklärbarkeit von Modellentscheidungen und potenzieller Fehldiagnosen haben zu Forderungen nach strengeren Richtlinien und Human-in-the-Loop-Rahmenwerken geführt, um eine sichere Implementierung zu gewährleisten.

- Darüber hinaus können die hohen Kosten für die Entwicklung und Schulung anspruchsvoller generativer KI-Modelle in Verbindung mit dem begrenzten technischen Fachwissen des medizinischen Fachpersonals die Einführung in kleinen bis mittelgroßen Organisationen und Entwicklungsländern einschränken.

- Die Bewältigung dieser Herausforderungen durch verbesserte regulatorische Rahmenbedingungen, sichere KI-Infrastrukturen, Investitionen in die Ausbildung der Belegschaft und transparente KI-Praktiken wird entscheidend sein, um langfristiges Wachstum und Vertrauen in KI-Lösungen im Gesundheitswesen zu gewährleisten.

Marktumfang für generative KI im Gesundheitswesen

Der Markt ist nach Angebot, Technologie, Anwendung und Endbenutzer segmentiert.

- Durch das Angebot

Der Markt für generative KI im Gesundheitswesen ist nach Angebot in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von KI-Modellen und -Plattformen für Anwendungen wie klinische Entscheidungsunterstützung, medizinische Dokumentation, Diagnostik und Arzneimittelforschung. Gesundheitsdienstleister und Pharmaunternehmen investieren zunehmend in KI-Softwarelösungen aufgrund ihrer Skalierbarkeit, Flexibilität und Fähigkeit, komplexe Daten über mehrere Modalitäten hinweg schnell zu verarbeiten.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2031 die höchste Wachstumsrate verzeichnen, da der Bedarf an KI-Integrationsunterstützung, Anpassung, Beratung und kontinuierlicher Schulung von KI-Systemen steigt. Die steigende Nachfrage nach Managed Services, insbesondere in Krankenhäusern und Forschungseinrichtungen ohne eigene KI-Expertise, treibt das Wachstum dieses Segments voran.

- Nach Technologie

Der Markt für generative KI im Gesundheitswesen ist technologisch in maschinelles Lernen und natürliche Sprachverarbeitung (NLP) unterteilt. Das Segment maschinelles Lernen hatte im Jahr 2024 mit 57,8 % den größten Marktanteil, was auf seinen breiten Nutzen in der prädiktiven Analytik, Diagnostik und Behandlungsplanung zurückzuführen ist. Algorithmen des maschinellen Lernens ermöglichen eine präzise Mustererkennung aus umfangreichen Datensätzen im Gesundheitswesen und verbessern so die diagnostische Präzision und die klinischen Ergebnisse deutlich.

Es wird erwartet, dass das Segment der natürlichen Sprachverarbeitung bis 2031 deutlich wachsen wird, angetrieben durch den zunehmenden Einsatz in der medizinischen Transkription, der EHR-Dokumentation und KI-Chatbots. NLP ermöglicht die aussagekräftige Extraktion von Erkenntnissen aus unstrukturierten Textdaten, trägt zur Automatisierung administrativer Aufgaben bei und unterstützt klinische Entscheidungen in Echtzeit.

- Nach Anwendung

Der Markt für generative KI im Gesundheitswesen ist nach Anwendungsbereichen segmentiert: Patientendaten- und Risikoanalyse, medizinische Bildgebung und Diagnostik, Präzisionsmedizin, Arzneimittelforschung, Lifestyle-Management und Fernüberwachung von Patienten, virtuelle Assistenten, Wearables, stationäre Versorgung und Krankenhausmanagement, Forschung, Notaufnahme und Chirurgie, psychische Gesundheit, Gesundheitsassistenz sowie Roboter und Cybersicherheit. Das Segment medizinische Bildgebung und Diagnostik dominierte den Markt mit dem größten Anteil von 22,6 % im Jahr 2024. Dies ist auf den zunehmenden Einsatz von KI zur Verbesserung der Bildinterpretation in Radiologie und Pathologie, zur Erkennung von Anomalien und zur Reduzierung menschlicher Fehler zurückzuführen. Generative Modelle verbessern die Bildrekonstruktion, Segmentierung und Früherkennung und führen so zu besseren klinischen Entscheidungen.

Das Segment der Arzneimittelforschung wird voraussichtlich zwischen 2025 und 2031 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Forschung und Entwicklung in Pharma- und Biotechunternehmen. Generative KI ermöglicht die schnelle Simulation und Generierung molekularer Strukturen, reduziert Zeit und Kosten im Lebenszyklus der Arzneimittelentwicklung und unterstützt Initiativen zur Präzisionsmedizin.

- Nach Endbenutzer

Der Markt für generative KI im Gesundheitswesen ist nach Endnutzern segmentiert: Krankenhäuser, Kostenträger im Gesundheitswesen, Pharma- und Biotechnologieunternehmen, Patienten und andere. Das Krankenhaussegment erzielte 2024 mit 45,4 % den größten Umsatzanteil, was auf die zunehmende Implementierung von KI-Tools in den Bereichen Diagnostik, klinische Entscheidungsunterstützung, Workflow-Automatisierung und Verwaltungsmanagement zurückzuführen ist. Krankenhäuser sind Vorreiter bei der Einführung generativer KI, da sie unmittelbare Vorteile hinsichtlich der Reduzierung der Arbeitsbelastung des Klinikpersonals und der Verbesserung der Patientenergebnisse bietet.

Das Segment der Pharma- und Biotechnologieunternehmen dürfte im Prognosezeitraum am stärksten wachsen, unterstützt durch den Anstieg KI-gestützter Arzneimittelforschungsprogramme, der Biomarkeridentifizierung und der prädiktiven Modellierung. Generative KI wird zunehmend in Forschungspipelines integriert, um die Effizienz klinischer Studien zu steigern und die Produktentwicklung zu beschleunigen.

Regionale Analyse des Marktes für generative KI im Gesundheitswesen

- Nordamerika dominierte den Markt für generative KI im Gesundheitswesen mit dem größten Umsatzanteil von 42,3 % im Jahr 2024, angetrieben durch eine starke digitale Infrastruktur, hohe Ausgaben für Forschung und Entwicklung und die frühzeitige Einführung von KI-fähigen Plattformen in Gesundheitssystemen, insbesondere in den USA, wo Anwendungen zur klinischen Entscheidungsunterstützung und Arzneimittelforschung schnell eingesetzt werden.

- Gesundheitsdienstleister in der Region setzen auf fortschrittliche KI-Lösungen zur Unterstützung klinischer Entscheidungen, Diagnostik und Workflow-Automatisierung und profitieren von der Verfügbarkeit großer Datensätze im Gesundheitswesen und der Integration generativer KI in elektronische Gesundheitsakten und virtuelle Pflegeplattformen.

- Diese weitverbreitete Implementierung wird zusätzlich durch hohe Gesundheitsausgaben, robuste F&E-Ökosysteme und strategische Kooperationen zwischen Technologieunternehmen und Gesundheitseinrichtungen unterstützt, wodurch Nordamerika zu einem weltweit führenden Anbieter bei der Einführung generativer KI im gesamten Gesundheitswesen wird.

Markteinblicke für generative KI im US-Gesundheitswesen

Der US-Markt für generative KI im Gesundheitswesen erzielte 2024 mit 79,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante digitale Transformation in Krankenhäusern, klinischen Forschungszentren und Pharmaunternehmen. Die robuste KI-Infrastruktur des Landes, die umfassende Nutzung elektronischer Patientenakten (EHR) und die starke regulatorische Unterstützung für Innovationen im digitalen Gesundheitswesen treiben das Wachstum voran. Steigende Investitionen in KI-gestützte Diagnostik, klinische Entscheidungsunterstützung und Plattformen zur Arzneimittelentwicklung sowie strategische Kooperationen zwischen Gesundheitsdienstleistern und Technologieunternehmen beschleunigen die Einführung und Integration generativer KI im klinischen und administrativen Umfeld.

Markteinblicke für generative KI im europäischen Gesundheitswesen

Der europäische Markt für generative KI im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach KI-gestützten Gesundheitslösungen, fortschrittlichen Forschungsökosystemen und strengen regulatorischen Rahmenbedingungen mit Schwerpunkt auf Daten- und Patientensicherheit unterstützt. Der zunehmende Einsatz generativer KI in der Präzisionsmedizin, der Patienteneinbindung und der administrativen Automatisierung gewinnt in Krankenhäusern und Forschungseinrichtungen an Bedeutung. EU-Initiativen zur Förderung von KI-Innovationen in den Biowissenschaften sowie wachsende öffentlich-private Partnerschaften treiben die Marktexpansion in West- und Mitteleuropa weiter voran.

Markteinblicke für generative KI im britischen Gesundheitswesen

Der britische Markt für generative KI im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die laufenden Bemühungen zur Modernisierung des National Health Service (NHS) und zur Verbesserung der Patientenversorgung durch KI-Innovationen. Die proaktive Regulierungspolitik des Landes, unterstützende Förderprogramme und die zunehmende Nutzung von KI in der Diagnostik und klinischen Dokumentation tragen maßgeblich zum Wachstum bei. Darüber hinaus gewinnt der Einsatz generativer KI für medizinische Transkription, Patiententriage und Tools zur Unterstützung der psychischen Gesundheit bei Gesundheitsdienstleistern und Technologie-Startups an Dynamik.

Markteinblicke für generative KI im deutschen Gesundheitswesen

Der deutsche Markt für generative KI im Gesundheitswesen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die starke medizintechnische Basis des Landes, den Schwerpunkt auf Datensicherheit und eine fortschrittliche Forschungsinfrastruktur zurückzuführen. Deutschland investiert massiv in KI-basierte Lösungen für das Krankenhausmanagement, die diagnostische Automatisierung und die pharmazeutische Forschung. Die Integration generativer KI in Gesundheits-IT-Plattformen wird in Universitätskliniken und bei privaten Gesundheitsdienstleistern eingeführt und steht im Einklang mit dem Fokus des Landes auf die digitale Transformation des Gesundheitswesens und die Einhaltung gesetzlicher Vorschriften.

Markteinblicke für generative KI im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für generative KI im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 26,7 % wachsen. Dies ist auf die zunehmende Digitalisierung des Gesundheitswesens, staatliche Initiativen zur Förderung der KI-Einführung und die wachsende technologiebasierte medizinische Infrastruktur in Ländern wie China, Indien und Japan zurückzuführen. Die wachsende Bevölkerung der Region, die steigende Krankheitslast und steigende Investitionen in Forschung und Entwicklung ermutigen Gesundheitsdienstleister, KI in Diagnostik, Arzneimittelentwicklung und Patientenüberwachung zu integrieren. Darüber hinaus entwickeln aufstrebende Start-ups und lokale Technologieriesen aktiv generative KI-Tools, die auf die regionalen Herausforderungen im Gesundheitswesen zugeschnitten sind.

Markteinblicke für generative KI im Gesundheitswesen in Japan

Der japanische Markt für generative KI im Gesundheitswesen gewinnt aufgrund der starken Fokussierung des Landes auf Robotik, KI und Präzisionsmedizin an Dynamik. Die Einführung generativer KI in Krankenhäusern und Forschungsinstituten beschleunigt sich, insbesondere in Anwendungen wie der medizinischen Bildgebung, der Altenpflege und der Verwaltungsautomatisierung. Japans hohe Alterung der Bevölkerung erhöht die Nachfrage nach KI-gestützten Tools zur Optimierung von Diagnose, Dokumentation und Fernversorgung von Patienten. Staatliche Initiativen zur Förderung von Innovationen im Gesundheitswesen unterstützen ebenfalls das starke Marktwachstum.

Markteinblicke für generative KI im Gesundheitswesen in Indien

Der indische Markt für generative KI im Gesundheitswesen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Expansion digitaler Gesundheitsplattformen, die zunehmende Nutzung der Telemedizin und das Wachstum KI-basierter Gesundheits-Startups zurückzuführen. Angesichts der steigenden Nachfrage nach erschwinglichen, skalierbaren Gesundheitslösungen wird generative KI in Bereichen wie Diagnostik, Patiententriage und klinischer Dokumentation eingesetzt. Indiens anhaltender Vorstoß für eine intelligente Gesundheitsinfrastruktur, kombiniert mit starker staatlicher Unterstützung der KI-Forschung und einer großen Anzahl technisch versierter Arbeitskräfte, beschleunigt die Einführung in Krankenhäusern und der Pharmabranche weiter.

Marktanteile der generativen KI im Gesundheitswesen

Die Branche der generativen KI im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Microsoft (US)

- Siemens Healthineers AG (Deutschland)

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Google Inc. (USA)

- GE HealthCare (USA)

- Medtronic (Irland)

- Micron Technology, Inc (USA)

- Amazon.com Inc (USA)

- Oracle (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Merative (USA)

- General Vision, Inc. (USA)

- CloudMedx (USA)

- Oncora Medical (USA)

- Enlitic (USA)

- Lunit Inc. (Südkorea)

- Qure.ai (Indien)

- Stryker (USA)

- Biobeat (Israel)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für generative KI im Gesundheitswesen?

- Im April 2024 kündigte Google DeepMind Verbesserungen an seinem speziell auf den medizinischen Bereich zugeschnittenen Modell Med-PaLM 2 an. Med-PaLM 2 wurde anhand verschiedener medizinischer Datensätze trainiert und konnte die Fragen der US-amerikanischen Zulassungsprüfung für Ärzte mit hoher Genauigkeit beantworten. Diese Entwicklung unterstreicht Googles Engagement für die verantwortungsvolle Integration generativer KI in das Gesundheitswesen, die Verbesserung der klinischen Entscheidungsunterstützung und die Bereitstellung präziserer Diagnoseinstrumente für Ärzte durch Sprachverständnis und Generierungsfunktionen.

- Im März 2024 erweiterten Microsoft und Epic Systems ihre strategische Zusammenarbeit, um generative KI in elektronische Patientenakten (EHRs) zu integrieren. Durch die Einbettung des Azure OpenAI-Dienstes von Microsoft in die Software von Epic zielt die Initiative darauf ab, administrative Aufgaben wie die Zusammenfassung von Patientenakten und die medizinische Dokumentation zu optimieren. Diese Entwicklung unterstreicht die wachsende Bedeutung generativer KI zur Reduzierung des Burnouts von Klinikern und zur Verbesserung der Effizienz von Arbeitsabläufen im Gesundheitswesen.

- Im Februar 2024 ging NVIDIA eine Partnerschaft mit dem globalen Biopharmaunternehmen Amgen ein, um die Arzneimittelforschung mithilfe generativer KI zu beschleunigen. Die Partnerschaft nutzt NVIDIAs BioNeMo-Plattform und konzentriert sich auf die Simulation von Proteinstrukturen und -interaktionen, um Arzneimittelkandidaten schneller zu identifizieren. Diese Zusammenarbeit zeigt, wie generative KI eingesetzt wird, um Zeit und Kosten der pharmazeutischen Forschung und Entwicklung deutlich zu reduzieren und die traditionelle Arzneimittelentwicklung neu zu definieren.

- Im Januar 2024 führte IBM Watson Health neue generative KI-Funktionen in seiner Merge Imaging Suite ein, die Radiologen eine automatisierte Bildannotation und eine verbesserte diagnostische Genauigkeit ermöglichen. Diese Weiterentwicklung ermöglicht es medizinischen Fachkräften, Bilddaten schneller zu verarbeiten und zu interpretieren und stärkt die Führungsrolle von IBM bei der Anwendung generativer KI in der klinischen Bildgebung und Diagnostik.

- Im Januar 2024 erweiterte AWS HealthLake sein Angebot an generativer KI durch die Integration mit Bedrock. Dadurch können Gesundheitsdienstleister Zusammenfassungen, Patientenanweisungen und klinische Dokumentationen über anpassbare LLMs erstellen. Diese Entwicklung spiegelt das kontinuierliche Engagement von Amazon Web Services wider, skalierbare, HIPAA-konforme generative KI-Lösungen im Gesundheitswesen zu unterstützen und so die Patientenkommunikation und die betriebliche Effizienz in klinischen Umgebungen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.