Global Healthcare Information Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.68 Billion

USD

81.66 Billion

2025

2033

USD

34.68 Billion

USD

81.66 Billion

2025

2033

| 2026 –2033 | |

| USD 34.68 Billion | |

| USD 81.66 Billion | |

| % | |

|

Global Healthcare Information Software Market Segmentation, By Deployment Mode (Web-Based, On-Premise und Cloud-Based), Endbenutzer (Hospitals, Diagnostic Centers, Academic and Research Institutes) - Branchentrends und Prognose bis 2033

Softwaremarkt für die GesundheitsinformationÜberblick

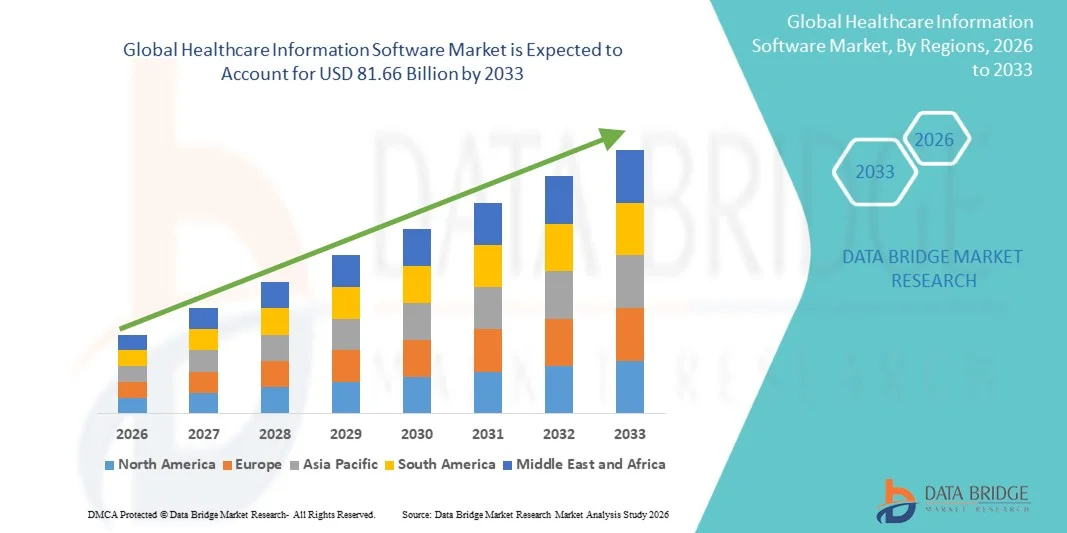

Der Healthcare Information Software Market wurde bei34,68 Milliarden USD in 2025und wird zu erreichen81,66 Milliarden USD bis 2033, in einemCAGR von 11.30% von 2026 bis 2033. Der Healthcare Information Software Market erlebt ein konsequentes Wachstum, das durch die rasche digitale Transformation von Gesundheitssystemen, die zunehmende Einführung von elektronischen Gesundheitsdaten (EHR) und die steigende Nachfrage nach integrierten Gesundheitsdatenmanagementlösungen getrieben wird. Die zunehmende Betonung auf die Verbesserung der Patientenergebnisse, die Verringerung von klinischen Fehlern und die Steigerung der operativen Effizienz in Krankenhäusern, Kliniken und diagnostischen Zentren beschleunigt den Einsatz von IT-Lösungen im Gesundheitswesen deutlich. Darüber hinaus verstärkt der Ausbau von Telekommunikationsdienstleistungen, Cloud-basierten Healthcare-Plattformen und Interoperabilitätslösungen die Marktakzeptanz sowohl über entwickelte als auch aufstrebende Gesundheitssysteme.

Die zunehmende Belastung chronischer Krankheiten, steigender Patientenvolumen und wachsender Bedarf an klinischen Entscheidungsunterstützung in Echtzeit sind zwingende Gesundheitsdienstleister, Zahler und Gesundheitsbehörden der Regierung, um fortschrittliche Gesundheitsinformationssoftware zu übernehmen. Regulatorische Mandate wie die HIPAA in den USA, DSGVO in Europa und nationale digitale Gesundheitsmissionen in Ländern wie Indien fahren die Implementierung sicherer und konformer IT-Systeme im Gesundheitswesen weiter. Lösungen wie Krankenhausinformationssysteme (HIS), Laborinformationssysteme (LIS), Radiologieinformationssysteme (RIS) und klinische Entscheidungsunterstützungssysteme (CDSS) ersetzen zunehmend manuelle und fragmentierte Arbeitsabläufe und bieten integrierte, effiziente und datengesteuerte Gesundheitsversorgungsumgebungen.

Trends und Einblicke

- Nordamerika dominierte den Healthcare Information Software Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Akzeptanz von elektronischen Gesundheitsdatensätzen (EHR), starke Präsenz führender Anbieter von Gesundheitssoftware und etablierte regulatorische Rahmenbedingungen wie HIPAA. Die Region profitiert auch von bedeutenden Investitionen in die digitale Gesundheitstransformation, Interoperabilitätslösungen und Cloud-basierte Gesundheitsplattformen sowie einer weit verbreiteten Einführung von AI-getriebenen klinischen Entscheidungsunterstützungssystemen in Krankenhäusern und Gesundheitsnetzwerken.

- Das Segment On-Premise dominierte den Markt mit einem Anteil von 46,32% im Jahr 2025 aufgrund seiner starken Annahme in großen Krankenhäusern, Gesundheitsunternehmen und diagnostischen Netzwerken, die hohe Datensicherheit, regulatorische Compliance und vollständige Kontrolle über Patienteninformationssysteme erfordern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,1% von 2026 bis 2033 sein, die durch eine schnelle Gesundheits-Digitalisierung, die Ausweitung der Krankenhausinfrastruktur, die Erhöhung der staatlichen Investitionen in nationale digitale Gesundheitsmissionen und die zunehmende Übernahme elektronischer medizinischer Aufzeichnungen in Ländern wie China, Indien und Japan betrieben wird. Die wachsende Nachfrage nach erschwinglichen IT-Lösungen im Gesundheitswesen und Cloud-basierten Plattformen beschleunigt die regionale Markterweiterung.

- Das Cloud-Based-Bereitstellungssegment ist das am schnellsten wachsende Segment, das von 2026 bis 2033 eine CAGR von 10,2% registriert und durch steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen IT-Lösungen im Gesundheitswesen angetrieben wird. Cloud-Plattformen ermöglichen den Echtzeit-Datenaustausch, die Interoperabilität im Gesundheitswesen sowie die nahtlose Integration mit Tele-Gesundheits- und AI-powered Analytics-Tools, was die klinische Effizienz und das Patientenmanagement deutlich verbessert.

- Krankenhäuser dominieren das Endbenutzer-Segment mit einem Umsatzanteil von 64,37% im Jahr 2025, aufgrund hoher Patientenmengen, starker Übernahme integrierter IT-Systeme im Gesundheitswesen und zunehmender Notwendigkeit einer zentralisierten Patientendatenverwaltung. Krankenhäuser sind wichtige Adopter von EHR-, HIS- und CDSS-Plattformen, um die Workflow-Effizienz zu verbessern, klinische Fehler zu reduzieren und Entscheidungskompetenzen in allen Abteilungen zu verbessern.

- Diagnostische Zentren stellen das am schnellsten wachsende Endbenutzersegment dar, das von 2026 bis 2033 mit einem CAGR von 8,7 % wachsen wird, das von steigender Nachfrage nach Laborautomatisierung, digitaler Pathologie und integrierten diagnostischen Workflows angetrieben wird. Die zunehmende Prävalenz von chronischen Krankheiten und die wachsende Notwendigkeit einer schnelleren Testberichterstattung beschleunigen die Einführung von LIS- und Cloud-basierten Diagnosemanagementsystemen.

- Das Segment Akademische und Forschungsinstitute zeugt von stetigem Wachstum, unterstützt durch die zunehmende Übernahme von Healthcare-Analytics-Plattformen, klinischen Forschungsdatenbanken und von KI-fähigen Datenmanagementsystemen, die eine verbesserte medizinische Forschung, Arzneimittelentwicklung und evidenzbasierte Gesundheitsforschung in globalen Institutionen ermöglichen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 34,68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 81,66 Milliarden

- Prognose CAGR (2026–2033): 11.30%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Gesundheitsinformation Software MarktSegment

|

Attribute |

Gesundheitsinformation Software SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Epic Systems Corporation (US) |

|

Marktmöglichkeiten |

· Schnelle Erweiterung von Cloud-basierten Gesundheitsplattformen · Einführung von AI-Driven Clinical Decision Support Systems (CDSS) · Wachstum der Interoperabilitäts- und Gesundheitsdatenintegrationslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Gesundheitsinformation Software Markttrends

Trend: Wachstum in KI-getriebener klinischer Intelligenz, Telegesundheit und datenintegrierte Gesundheitssysteme

Der Healthcare Information Software Market zeigt einen starken Wandel in Richtung KI-fähige klinische Intelligenz-Plattformen, Telegesundheitsintegration und voll interoperable elektronische Gesundheitsökosysteme. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend AI-powered Electronic Health Records (EHR), Krankenhausinformationssysteme (HIS) und klinische Entscheidungsunterstützungssysteme (CDSS) zur Verbesserung der Diagnosegenauigkeit und Betriebseffizienz. So wächst z.B. die AI-Adoption im Gesundheitswesen rasch, mit McKinsey wird geschätzt, dass KI-Anwendungen generieren könnten$150+ Milliarden in jährlichen Einsparungen für das US-Gesundheitssystem alleindurch Workflow-Automatisierung und prädiktive Analytik.

Telemedizin-Plattformen, die mit der Healthcare-Informationssoftware integriert sind, haben seit 2020 ein exponentielles Wachstum erlebt, wobei globale virtuelle Konsultationsvolumina um mehr als300% während der Höchstannahmeperioden, und weiter über Asien-Pazifik und Nordamerika zu erweitern. Länder wie die USA, China und Indien skalieren schnell digitale Gesundheitsökosysteme, wo Plattformen wie integrierte EHR + Telegesundheit + Pharmazie-Management-Systeme in Krankenhäusern und diagnostischen Ketten Standard werden. Darüber hinaus ermöglichen verschleißfähige Integrations- und Fernpatientenüberwachungssysteme ein kontinuierliches Gesundheits-Tracking für chronische Erkrankungen wie Diabetes und Herz-Kreislauf-Erkrankungen.

Healthcare Information Software Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach digitalen Gesundheitsinfrastrukturen und KI-basierte klinische Entscheidungsunterstützung

Die rasche Digitalisierung von Gesundheitssystemen und zunehmende Patientendatenmengen führen weltweit zu einer starken Nachfrage nach Gesundheitsinformationssoftware. Krankenhäuser und diagnostische Netzwerke übernehmen integrierte Plattformen, die EHR, Laborinformationssysteme (LIS) und Bildgebungssysteme zu einheitlichen digitalen Ökosystemen kombinieren. Die zunehmende Belastung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs – verantwortlich für mehr70% der globalen Todesfälle nach WHO— beschleunigt die Einführung von datengetriebenen Gesundheitssystemen.

AI-powered Healthcare Software wird zunehmend zur Früherkennung, Vorhersageanalyse und personalisierten Behandlungsplanung eingesetzt. So werden z.B. AI-basierte Bildgebungswerkzeuge in Radiologie-Workflows eingesetzt, um Krebse in früheren Stadien mit verbesserter Genauigkeit zu erkennen. Wichtige IT-Anbieter im Gesundheitswesen integrieren auch maschinelle Lernmodelle, um Diagnosefehler zu reduzieren und die Krankenhausressourcenzuweisung zu optimieren, sowohl Patientenergebnisse als auch Kosteneffizienz zu verbessern.

Key Restraint/Challenge: Datenschutzfragen, hohe Implementierungskosten und Probleme der Systeminteroperabilität

Trotz starkem Wachstum steht der Markt vor erheblichen Herausforderungen im Zusammenhang mit Datenschutz, Cybersicherheitsrisiken und hohen Bereitstellungskosten. Healthcare-Informationssysteme behandeln sensible Patientendaten und machen sie zu einem Hauptziel für Cyberangriffe. Nach Branchenberichten ist die Gesundheitsversorgung nach wie vor eine derzielgerichtete Sektoren für Ransomware-Angriffe weltweit, die Sorge um den Datenschutz und die Einhaltung der Rechtsvorschriften zu schaffen (z. B. HIPAA in den USA und DSGVO in Europa).

Darüber hinaus begrenzen die hohen Kosten für die Implementierung vollständig integrierter IT-Systeme im Gesundheitswesen – einschließlich EHR-Migration, Cloud-Infrastruktur, Personalschulung und Systemwartung – die Übernahme kleinerer Krankenhäuser und Kliniken, insbesondere in Entwicklungsregionen. Die Interoperabilität bleibt eine weitere zentrale Herausforderung, da viele Gesundheitseinrichtungen noch auf fragmentierten Systemen arbeiten, die nicht nahtlos mit neueren digitalen Plattformen kommunizieren.

So setzen sich viele Krankenhäuser in Schwellenländern weiterhin auf teildigitalisierte Systeme, in denen Papieraufzeichnungen und digitale Datenbanken koexistieren, Effizienz reduzieren und Verwaltungslast erhöhen.

Key Market Opportunity: Erweiterung von Cloud-basierten Healthcare-Plattformen und AI-Enabled Population Health Management

Eine große Chance im Healthcare Information Software Market liegt in der schnellen Expansion von Cloud-basierten Gesundheitsökosystemen und AI-getriebenen Bevölkerungs-Gesundheitsmanagementsystemen. Cloud-Bereitstellung ermöglicht skalierbaren, Echtzeit-Zugriff auf Patientendaten in Krankenhäusern, Labors und Fernpflege-Anbietern, was die Pflegekoordination und die operative Effizienz deutlich verbessert.

Länder wie China und Indien investieren stark in nationale digitale Gesundheitsmissionen, darunter groß angelegte elektronische Gesundheitsdaten-Integration und digitale Krankenhausnetze. Ebenso erweitert die U.S. weiterhin Cloud-basierte Healthcare-Analyseplattformen für wertbasierte Pflegemodelle. KI-fähige Bevölkerungs-Gesundheits-Tools werden zunehmend verwendet, um große Datensätze zu analysieren, um gefährdete Patientengruppen zu identifizieren, präventive Pflegestrategien zu optimieren und die Krankenhaus-Nachlassraten zu reduzieren.

Die Integration von Healthcare-Software mit IoT-fähigen medizinischen Geräten und tragbaren Sensoren schafft weiter ein vernetztes Gesundheits-Ökosystem, das eine kontinuierliche Überwachung und proaktive Intervention ermöglicht – insbesondere für das chronische Krankheitsmanagement und die Altenpflege.

Gesundheitsinformation Software Markt Umfang

Der Healthcare Information Software-Markt wird auf Basis des Bereitstellungsmodus und der Endbenutzer segmentiert

- Durch Einsatzmodus

Auf Basis des Bereitstellungsmodus wird der Healthcare Information Software Market in Web-Based, On-Premise und Cloud-Based Lösungen segmentiert. Das Segment On-Premise dominierte den Markt mit einem Anteil von 46,32% im Jahr 2025 aufgrund seiner starken Annahme in großen Krankenhäusern, Gesundheitsunternehmen und diagnostischen Netzwerken, die hohe Datensicherheit, regulatorische Compliance und vollständige Kontrolle über Patienteninformationssysteme erfordern. Healthcare-Anbieter bevorzugen On-Premise-Bereitstellung, um die Privatsphäre der Daten zu gewährleisten und Cybersicherheitsrisiken im Zusammenhang mit externen Netzwerken zu minimieren. Darüber hinaus unterstützen ältere Krankenhausinfrastrukturen und etablierte IT-Systeme die On-Premise-Adoption weiter. Hohe Zuverlässigkeit, geringe Abhängigkeit von der Internet-Konnektivität und kundenspezifische Integration mit internen Krankenhaussystemen stärken die Dominanz dieses Segments. staatliche Gesundheitseinrichtungen bevorzugen aufgrund strenger Compliance-Anforderungen auch vor Ort Modelle. Große Krankenhausketten investieren weiterhin in interne Software-Ökosysteme zur operativen Kontrolle. Starke Herstellerunterstützung und langfristige Systemstabilität verstärken die Annahme weiter. Die Integration mit bestehenden elektronischen Gesundheitsdatensätzen verbessert die Usability. Trotz zunehmender Cloud-Migration bleibt On-Premise in kritischen Pflegeumgebungen weit verbreitet.

Das Cloud-Based-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,8% von 2026 bis 2033 beobachtet wird, was durch die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen Gesundheitsinformationssystemen bedingt ist. Cloud-basierte Lösungen ermöglichen Echtzeit-Datenzugriff, Interoperabilität und nahtlose Zusammenarbeit zwischen Gesundheitsdienstleistern an mehreren Standorten. Die zunehmende Übernahme von Telemedizin- und digitalen Gesundheitsplattformen beschleunigt das Eindringen von Wolken deutlich. Healthcare-Organisationen verlagern sich auf abonnementbasierte Modelle, um die IT-Infrastrukturkosten zu senken. Cloud-Bereitstellung unterstützt auch AI-getriebene Analytik, vorausschauende Gesundheitsinformationen und Big Data Integration. Kleine und mittlere Anbieter im Gesundheitswesen bevorzugen Cloud-Lösungen aufgrund niedrigerer Investitionen. Verbesserte Cybersicherheits-Rahmen in modernen Cloud-Plattformen verbessern Vertrauen und Adoption. Die Integration mit mobilen Gesundheitsanwendungen und tragbaren Geräten erhöht die Nutzung weiter. Digitale Gesundheitsinitiativen der Regierung unterstützen die Cloud-Migration weltweit. Insgesamt verwandelt die Cloud-basierte Bereitstellung die IT-Infrastruktur im Gesundheitswesen.

- Durch Endbenutzer

Auf Basis von Endnutzern wird der Healthcare Information Software Market in Krankenhäuser, Diagnostic Centers und Academic & Research Institutes segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52.47% im Jahr 2025 aufgrund des hohen Patientenzuflusses, der fortgeschrittenen Gesundheitsinfrastruktur und der starken Einführung von digitalen Gesundheitssystemen für das Patientenmanagement und die Optimierung des klinischen Arbeitsablaufs. Krankenhäuser verlassen sich stark auf medizinische Informationssoftware für elektronische Gesundheitsakte (EHR), Patientenplanung, Abrechnung und klinische Entscheidungsunterstützungssysteme. Die zunehmende Nachfrage nach einer effizienten Krankenhausverwaltung und reduzierten operativen Fehlern führt zur Adoption. Große Mehrspezialkliniken investieren stark in integrierte IT-Plattformen im Gesundheitswesen. Starke regulatorische Anforderungen für das Patientendatenmanagement verstärken die Krankenhausherrschaft weiter. Öffentliche und private Krankenhausnetze sind führende Nutzer von Healthcare-Software-Lösungen. Die Integration mit Labor- und Pharmaziesystemen erhöht die betriebliche Effizienz. Die zunehmende digitale Transformation in Gesundheitseinrichtungen unterstützt das Wachstum. Krankenhäuser profitieren auch von KI-basierten Diagnostik- und Vorhersage-Analyse-Tools.

Das Segment Academic & Research Institutes wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 8,1 % beobachten, das durch zunehmende Investitionen in medizinische Forschung, klinische Studien und Innovationen im Gesundheitswesen vorangetrieben wird. Diese Institute übernehmen fortschrittliche Gesundheitsinformationssoftware für die Datenanalyse, das Forschungsmanagement und die klinische Studiendokumentation. Der wachsende Fokus auf Präzisionsmedizin und Genomforschung beschleunigt die Nachfrage. Universitäten und Forschungsorganisationen integrieren AI-powered Healthcare-Analyse-Tools für verbesserte Ergebnisse. Die Zusammenarbeit zwischen akademischen Institutionen und Gesundheitsdienstleistern zu stärken, fördert die Software-Adoption. Cloud-basierte Plattformen ermöglichen eine groß angelegte Datenaustausch- und Forschungskooperation. Die Erhöhung der staatlichen Finanzierung für die Gesundheitsforschung unterstützt das Wachstum. Die Digitalisierung akademischer medizinischer Systeme verbessert Effizienz und Produktivität. Fortgeschrittene Simulations- und vorausschauende Modellierungstools verbessern die Forschungsfähigkeiten. Insgesamt stellen Wissenschafts- und Forschungsinstitute ein rasant expandierendes Segment der digitalen Transformation im Gesundheitswesen dar.

Software Markt Regionale Analyse

Nordamerika dominierte den Healthcare Information Software Market und entfiel auf den größten Umsatzanteil38,62% in 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Einführung von elektronischen Gesundheitsdaten (EHR), starke Präsenz führender Anbieter von Gesundheitssoftware und etablierte regulatorische Rahmenbedingungen wie HIPAA. Die Region profitiert auch von bedeutenden Investitionen in die digitale Gesundheitstransformation, Interoperabilitätslösungen und Cloud-basierte Gesundheitsplattformen sowie einer weit verbreiteten Einführung von AI-getriebenen klinischen Entscheidungsunterstützungssystemen in Krankenhäusern, diagnostischen Netzwerken und Gesundheitsdienstleistern. Die zunehmende Fokussierung auf wertbasierte Pflege, Patientendatenintegration und vorausschauende Analytik verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Healthcare Information Software Market Insight

Der US Healthcare Information Software Markt ist ein starkes Wachstum durch steigende Investitionen in die digitale Gesundheitsinfrastruktur, AI-fähige klinische Workflows und bundesweite Interoperabilitätsinitiativen. Das reife Gesundheitsökosystem des Landes, umfangreiche Krankenhausnetze und starke Präsenz großer IT-Anbieter im Gesundheitswesen treiben die groß angelegte Einführung von EHR, Krankenhausinformationssystemen (HIS) und Cloud-basierten Gesundheitsplattformen. Darüber hinaus beschleunigt die zunehmende Fokussierung auf die Senkung der Gesundheitskosten, die Verbesserung der Patientenergebnisse und die Ausweitung der Telegesundheitsdienste die digitale Transformation in Krankenhäusern, Versicherungen und ambulanten Pflegeeinrichtungen.

Europa Healthcare Information Software Markt Einblick

Der Europe Healthcare Information Software Markt bleibt ein wichtiger Beitrag zu globalen Einnahmen, die durch starke staatliche Unterstützung, strenge Datenschutzbestimmungen wie DSGVO und laufende Initiativen zur Digitalisierung der Gesundheitsversorgung vorangetrieben werden. Länder in der ganzen Region übernehmen schnell elektronische Gesundheitsakte, digitale Rezeptsysteme und integrierte Gesundheitsplattformen, um die Koordination und Systemeffizienz der Pflege zu verbessern. Die zunehmenden Investitionen in KI-basierte Diagnostik, grenzüberschreitende Gesundheitsdatenaustauschinitiativen und Cloud-basierte Krankenhausmanagementsysteme verstärken die Einführung von Gesundheitsinformationssoftware in ganz Europa.

U.K. Healthcare Information Software Market Insight

Der US Healthcare Information Software Markt erlebt stetiges Wachstum, unterstützt durch digitale Transformationsinitiativen des National Health Service (NHS) und die zunehmende Einführung integrierter IT-Systeme im Gesundheitswesen. Der zunehmende Einsatz von elektronischen Patientenakten, AI-basierten Triage-Tools und Cloud-fähige Krankenhausmanagement-Plattformen verbessert die Gesundheitseffizienz und die Service-Lieferung. Die zunehmende Investition in die Analyse von Gesundheitsdaten und Interoperabilitätslösungen erhöht zudem die Koordination der Patientenversorgung und die Stärkung der Position der U.K. als zentrales Innovationszentrum für digitale Gesundheit.

Deutschland Healthcare Information Software Markt Einblick

Der deutsche Healthcare Information Software-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur, einer zunehmenden Krankenhausdigitalisierung und staatlichen eHealth-Initiativen stetig. Krankenhäuser und Kliniken übernehmen zunehmend elektronische medizinische Aufzeichnungen (EMR), Laborinformationssysteme (LIS) und integrierte Gesundheitsplattformen zur Verbesserung der Workflow-Effizienz und Patientenergebnisse. Darüber hinaus unterstützt die zunehmende Einführung von AI-getriebenen Diagnostik- und sicheren Gesundheitsdatenaustauschsystemen das Marktwachstum zusätzlich zu strenger regulatorischer Betonung der Datensicherheit und der Modernisierung des Gesundheitssystems.

Asia-Pacific Healthcare Information Software Markt Einblick

Der Asia-Pacific Healthcare Information Software Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die Beschleunigung der Gesundheits-Digitalisierung, die Erweiterung der Krankenhausinfrastruktur und die Erhöhung der staatlichen Investitionen in nationale digitale Gesundheitsmissionen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach kostengünstigen IT-Lösungen im Gesundheitswesen, die zunehmende Einführung elektronischer medizinischer Aufzeichnungen (EMR) und das wachsende Eindringen von Cloud-basierten Gesundheitsplattformen unterstützen die regionale Markterweiterung. Darüber hinaus fördern die zunehmende Belastung chronischer Krankheiten und die zunehmende Fokussierung auf die Verbesserung der Zugänglichkeit der Gesundheitsversorgung die Einführung fortschrittlicher Gesundheitsinformationssysteme in der gesamten Region.

Japan Healthcare Information Software Markt Einblick

Der Japan Healthcare Information Software-Markt zeigt durch fortschrittliche Gesundheitsinfrastruktur, High-Tech-Adoption und starken Fokus auf Präzisionsmedizin und Altenpflegemanagement ein konsequentes Wachstum. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend elektronische Gesundheitsdatensätze, AI-gesteuerte Diagnosewerkzeuge und integrierte Krankenhausinformationssysteme zur Verbesserung der Patientenergebnisse. Darüber hinaus treibt Japans alternde Bevölkerung die Nachfrage nach effizienten, datengesteuerten Gesundheitsmanagementlösungen und Fernüberwachungsplattformen.

China Healthcare Information Software Markt Einblick

Der China Healthcare Information Software Markt wächst rasant, angetrieben durch groß angelegte Gesundheitsreformen, erweiterte Krankenhausnetze und starke Regierungsinitiativen zur Unterstützung der digitalen Gesundheitstransformation. Die zunehmende Einführung elektronischer medizinischer Aufzeichnungen (EMR), Krankenhausinformationssysteme und AI-fähige diagnostische Plattformen verbessert die Gesundheitseffizienz deutlich. Darüber hinaus positionieren steigende Investitionen in Smart Hospitals, Telemedizin-Plattformen und Cloud-basierte Gesundheitsökosysteme China als einer der am schnellsten wachsenden Märkte für Gesundheitsinformationssoftware weltweit.

Gesundheitsinformation Software Markt teilen

Die Healthcare Information Software-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Oracle Health (Cerner) (USA)

- MEDITECH (USA)

- Athenahealth (USA)

- Veradigm (Allscripts) (USA)

- McKesson Corporation (USA)

- NextGen Healthcare (USA)

- eClinicalWorks (USA)

- InterSystems (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- GE HealthCare (USA)

- IBM Watson Health (Merative) (US)

- Optum (UnitedHealth Group) (USA)

- Ändern Sie die Gesundheitsversorgung (US)

- Koninklijke Philips N.V. (Niederländische)

- Dedalus Group (Italien)

- Oracle Corporation (USA)

- Microsoft Corporation (USA)

- SAP SE (Deutschland)

- Agfa HealthCare (Belgien)

Aktuelle Entwicklungen im Healthcare Information Software Market

- Im März 2021 kündigte Oracle wichtige Expansionspläne für sein IT-Portfolio im Gesundheitswesen nach der weiteren Modernisierung von Cerner-Lösungen an. Das Unternehmen betonte die Cloud-Migration von elektronischen Gesundheitsakten (EHR)-Systemen an Oracle Cloud Infrastructure, um die Interoperabilität, Skalierbarkeit und Datensicherheit für Krankenhäuser und Gesundheitsdienstleister zu verbessern. Diese Entwicklung markierte einen frühen Schritt zur Integration von KI- und Cloud-nativer Architektur in Enterprise Healthcare-Softwaresysteme

- Im Dezember 2021 erweiterte Epic Systems sein Interoperabilitäts-Ökosystem durch die Stärkung der Integrationen durch die Netzwerke Carequality and CommonWell Health Alliance. Das Upgrade ermöglichte eine umfassendere länderübergreifende elektronische Gesundheitsdatenübermittlung in den US-Krankenhäusern, die Verbesserung des Patientendatenaustauschs und die Unterstützung der föderalen Interoperabilitätsmandate. Epic erweiterte auch seine Forschungsplattform Cosmos und ermöglicht de-identifizierte Patientendatenanalysen über Millionen von Datensätzen für klinische Forschungszwecke

- Im Oktober 2022 hat Oracle seinen Erwerb der Cerner Corporation für etwa $ 28,3 Milliarden abgeschlossen, einer der größten IT-Erwerbe im Gesundheitswesen in der Geschichte. Dadurch wurde die Position von Oracle im Healthcare Information Software Market deutlich gestärkt, wodurch die Integration von Cerners EHR-Systemen mit Oracles Cloud-Infrastruktur und KI-Funktionen ermöglicht wird. Die Akquisition zielt darauf ab, Krankenhaus-Workflows zu modernisieren und eine einheitliche Gesundheitsdatenplattform der nächsten Generation zu schaffen

- Im März 2023 erweiterten Microsoft und Epic Systems ihre langjährige Partnerschaft, um die Integration von generativem KI in medizinische Arbeitsabläufe zu beschleunigen. Die Zusammenarbeit konzentrierte sich auf die Einbettung von Microsoft Azure OpenAI Service in Epics EHR-Systeme, um die klinische Dokumentation zu automatisieren, die Produktivität des Arztes zu verbessern und die Koordination der Patientenversorgung zu verbessern. Dies war ein wichtiger Meilenstein bei der Einführung großer Sprachmodelle in Anwendungen im Bereich Enterprise Healthcare Software

- Im Juli 2023 kündigte Google Cloud eine erweiterte Übernahme seiner Healthcare Data Engine und Vertex AI-Plattform über Krankenhaussysteme und Life Sciences Organisationen an. Die Lösung ermöglichte es Gesundheitsdienstleistern, klinische Daten zu vereinheitlichen, Echtzeitanalysen zu ermöglichen und AI-Modelle für vorausschauende Pflegeeinsichten bereitzustellen. Diese Entwicklung verstärkte die Positionierung von Google im Bereich der Gesundheitsinteroperabilität und der AI-getriebenen klinischen Entscheidungsunterstützung

- Im Januar 2024 stellte Oracle Health sein AI-fähiges elektronisches Gesundheitsdatensatzsystem der nächsten Generation (EHR) vor, das klinische KI-Agenten, stimmfähige Navigation und prädiktive Analysefähigkeiten integriert. Die aktualisierte Plattform wurde entwickelt, um die Verwaltungslast für Kliniker zu reduzieren und die Entscheidungsfindung durch Echtzeit-Patienten-Einsichten zu verbessern. Oracle positionierte dies als grundlegender Schritt in Richtung voll AI-gestützter Krankenhausinformationssysteme

- Im Mai 2024 startete Epic Systems durch die Integration mit der Microsoft Nuance Dragon Medical Plattform erweiterte Fähigkeiten zur KI-gestützten klinischen Dokumentation. Die Lösung erfasst automatisch medizinisch-patientische Gespräche und wandelt sie in strukturierte EHR-Noten um, reduziert die Arbeitsbelastung der Arztdokumentation und verbessert die klinische Effizienz in großen Krankenhausnetzen

- Im August 2024 begannen mehrere US-Gesundheitssysteme Piloteinsätze von in EHR-Plattformen integrierten AI-assisted-Entscheidungsunterstützungsmodulen, die Vorhersageanalysen für Früherkennung und Patientenrisikoschichtung nutzen. Diese Bereitstellungen wurden von Anbietern wie Epic und Oracle Health unterstützt und konzentrierten sich auf die Verringerung der Krankenhaus-Rückübernahmequoten und die Verbesserung der chronischen Krankheitsmanagementergebnisse

- Im Februar 2025 erweiterte Microsoft sein Health AI-Portfolio durch Azure Health Data Services und ermöglicht eine skalierbare Interoperabilität zwischen EHR-Systemen, bildgebenden Plattformen und tragbaren Gesundheitsgeräten. Das Update verstärkte die Cloud-basierte Informationsaustauschfähigkeit im Gesundheitswesen und unterstützte KI-getriebene klinische Workflows in Krankenhäusern und digitalen Gesundheitsplattformen

- Im April 2025 erweiterte Amazon Web Services (AWS) sein Ökosystem für Gesundheitslösungen, indem er erweiterte generative KI-Tools für Gesundheitsdienstleister einführte, einschließlich automatisierter klinischer Zusammenfassung und geduldiger Datenstrukturierung. Diese Werkzeuge wurden durch AWS HealthLake in Krankenhaus-Workflows integriert und unterstützten eine verbesserte Datenverfügbarkeit und klinische Entscheidungsfindung

- Im Mai 2025 erweiterte NVIDIA seine Zusammenarbeit mit globalen Gesundheitseinrichtungen, um mit der Clara-Plattform AI-powered Healthcare-Infrastruktur bereitzustellen. Die Initiative konzentrierte sich auf die beschleunigte Analyse der medizinischen Bildgebung, die Automatisierung des Krankenhausarbeitsablaufs und die prognostizierende Diagnostik, die verstärkte Konvergenz von Informationssystemen für AI-Computing und Healthcare.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR GESUNDHEITSINFORMATIONSSOFTWARE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR GESUNDHEITSINFORMATIONSSOFTWARE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 SOFTWARE

6.3 HARDWARE

6.4 DIENSTLEISTUNGEN

6.4.1 PROFESSIONELLE DIENSTLEISTUNGEN

6.4.1.1. BERATUNG

6.4.1.2. UMSETZUNG UND EINSATZ

6.4.1.3. SUPPORT & WARTUNG

6.4.2 MANAGED SERVICES

7 GLOBALER MARKT FÜR GESUNDHEITSINFORMATIONSSOFTWARE, NACH TYP

7.1 ÜBERSICHT

7.2 KUNDENBEZIEHUNGSMANAGEMENT (CRM)

7.3 Umsatzzyklusmanagement (RCM)

7.4 BUSINESS INTELLIGENCE

7.5 UNTERNEHMENSINHALTSMANAGEMENT

7.6 SONSTIGES

8 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, NACH LIEFERUNGSART

8.1 ÜBERSICHT

8.2 VOR ORT

8.3 CLOUD-BASIERT

8.4 WEBBASIERT

9 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 KRANKENHAUSINFORMATIONSSYSTEM

9.3 APOTHEKENINFORMATIONSSYSTEM

9.4 LABORINFORMATIONSSYSTEM

10 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 MEDIZINISCHES FORSCHUNGSZENTRUM

10.2.1 DURCH ANGEBOT

10.2.1.1. SOFTWARE

10.2.1.2. HARDWARE

10.2.1.3. DIENSTLEISTUNGEN

10.2.1.3.1. BERATUNG

10.2.1.3.2. UMSETZUNG UND EINSATZ

10.2.1.3.3. SUPPORT & WARTUNG

10.2.1.4. MANAGED-DIENSTE

10.3 KRANKENHÄUSER

10.3.1 DURCH ANGEBOT

10.3.1.1. SOFTWARE

10.3.1.2. HARDWARE

10.3.1.3. DIENSTLEISTUNGEN

10.3.1.3.1. BERATUNG

10.3.1.3.2. UMSETZUNG UND EINSATZ

10.3.1.3.3. Support und Wartung

10.3.1.4. VERWALTETE DIENSTE

10.4 KLINIKEN

10.4.1 DURCH ANGEBOT

10.4.1.1. SOFTWARE

10.4.1.2. HARDWARE

10.4.1.3. DIENSTLEISTUNGEN

10.4.1.3.1. BERATUNG

10.4.1.3.2. UMSETZUNG UND EINSATZ

10.4.1.3.3. SUPPORT & WARTUNG

10.4.1.4. VERWALTETE DIENSTE

10.5 SONSTIGES

10.5.1 DURCH ANGEBOT

10.5.1.1. SOFTWARE

10.5.1.2. HARDWARE

10.5.1.3. DIENSTLEISTUNGEN

10.5.1.3.1. BERATUNG

10.5.1.3.2. UMSETZUNG UND EINSATZ

10.5.1.3.3. SUPPORT & WARTUNG

10.5.1.4. VERWALTETE DIENSTE

11 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, NACH REGIONEN

11.1 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.2 NORDAMERIKA

11.2.1 USA

11.2.2 KANADA

11.2.3 MEXIKO

11.3 EUROPA

11.3.1 DEUTSCHLAND

11.3.2 FRANKREICH

11.3.3 Vereinigtes Königreich

11.3.4 ITALIEN

11.3.5 SPANIEN

11.3.6 RUSSLAND

11.3.7 TÜRKEI

11.3.8 BELGIEN

11.3.9 NIEDERLANDE

11.3.10 SCHWEIZ

11.3.11 RESTLICHES EUROPA

11.4 ASIEN-PAZIFIK

11.4.1 JAPAN

11.4.2 CHINA

11.4.3 SÜDKOREA

11.4.4 INDIEN

11.4.5 AUSTRALIEN

11.4.6 SINGAPUR

11.4.7 THAILAND

11.4.8 MALAYSIA

11.4.9 INDONESIEN

11.4.10 PHILIPPINEN

11.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

11.5 SÜDAMERIKA

11.5.1 BRASILIEN

11.5.2 ARGENTINIEN

11.5.3 RESTLICHES SÜDAMERIKA

11.6 NAHER OSTEN UND AFRIKA

11.6.1 SÜDAFRIKA

11.6.2 ÄGYPTEN

11.6.3 SAUDI-ARABIEN

11.6.4 VAE

11.6.5 ISRAEL

11.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

12 GLOBALER MARKT FÜR GESUNDHEITSINFORMATIONSSOFTWARE, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER VORSCHRIFTEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR INFORMATIONSSOFTWARE IM GESUNDHEITSWESEN, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR GESUNDHEITSINFORMATIONSSOFTWARE, FIRMENPROFIL

14.1 CERNER CORPORATION

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 Umsatzanalyse

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 ORACLE CORPORATION

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 Umsatzanalyse

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 MICROSOFT CORPORATION

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 Umsatzanalyse

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 SIEMENS AG

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 Umsatzanalyse

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 IBM CORPORATION

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 Umsatzanalyse

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 GENERAL ELECTRIC CORPORATION

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 Umsatzanalyse

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 ATHENA HEALTH, INC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 Umsatzanalyse

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 KONINLIJKE PHILIPS NV

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 Umsatzanalyse

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 EPIC SYSTEMS CORPORATION

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 ALLSCRIPTS HEALTHCARE SOLUTIONS, INC

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 MCKESSON CORPORATION

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 ERSTE DATENBANK

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 Umsatzanalyse

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 NEUESTE ENTWICKLUNGEN

14.13 CUREMD GESUNDHEITSWESEN

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 Umsatzanalyse

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 NEUESTE ENTWICKLUNGEN

14.14 UPDOX

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 Umsatzanalyse

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 ECLINICALWORKS

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 Umsatzanalyse

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 NEUESTE ENTWICKLUNGEN

14.16 HENRY SCHEIN

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 Umsatzanalyse

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 NEUESTE ENTWICKLUNGEN

14.17 NXGN-VERWALTUNG

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 Umsatzanalyse

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 NEUESTE ENTWICKLUNGEN

14.18 DELL, INC

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 Umsatzanalyse

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 ELINEXT-GRUPPE

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 INFOR, INC

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 Umsatzanalyse

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14.21 MEDIZINISCHE INFORMATIONSTECHNOLOGIE, INC.

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14,22 CPSI

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 Umsatzanalyse

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE UNTERNEHMENSPROFILLISTE IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.