Global Healthcare Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

99.38 Billion

USD

178.57 Billion

2024

2032

USD

99.38 Billion

USD

178.57 Billion

2024

2032

| 2025 –2032 | |

| USD 99.38 Billion | |

| USD 178.57 Billion | |

| % | |

|

Globale Marktsegmentierung für Gesundheitslogistik nach Typ (Kühlkette und Nicht-Kühlkette), Komponente (Hardware, Software und Dienstleistungen), Temperaturtyp (Umgebungstemperatur, gekühlt/gekühlt, gefroren und kryogen), Logistik (Transport, Verpackung, Lagerung und andere), Logistiktyp (Seefrachtlogistik, Luftfrachtlogistik, Überlandlogistik und Vertragslogistik), Anwendung (Medizin, Massenmedikamentenhändler, Impfstoffe, chemische und andere Rohstoffe, biologisches Material und Organe, gefährliche Fracht und andere), Endbenutzer (Biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gesundheitslogistik

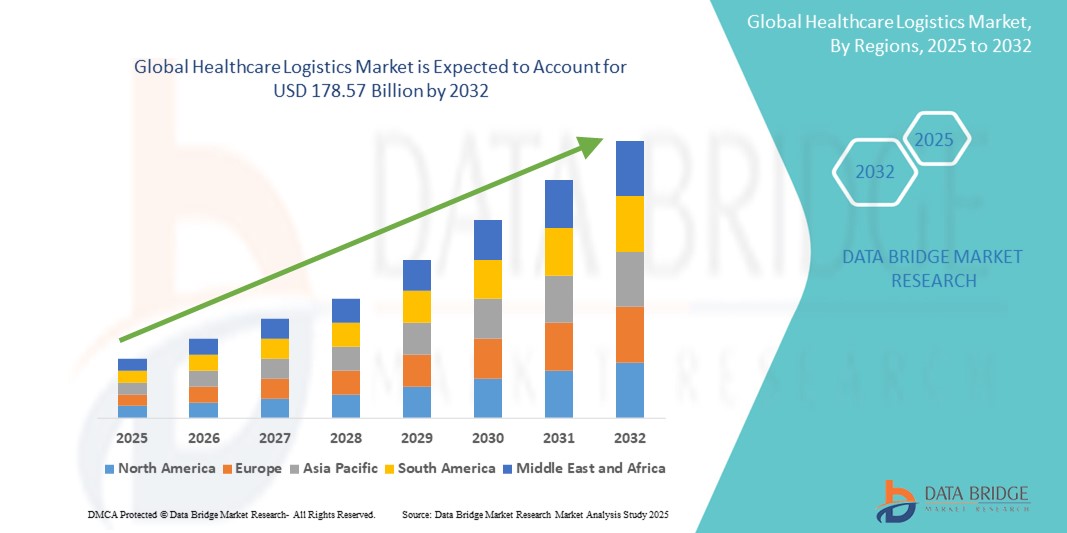

- Der globale Markt für Gesundheitslogistik wurde im Jahr 2024 auf 99,38 Milliarden US-Dollar geschätzt und soll bis 2032 178,57 Milliarden US-Dollar erreichen , bei einer CAGR von 7,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Globalisierung der pharmazeutischen Lieferketten und den steigenden Bedarf an temperaturempfindlichem Transport von Biologika, Impfstoffen und personalisierten Medikamenten vorangetrieben.

- Darüber hinaus machen steigende Investitionen in die Gesundheitsinfrastruktur sowie die steigende Nachfrage nach pünktlicher und sicherer Lieferung von medizinischem Gerät und Medikamenten die Gesundheitslogistik zu einem wichtigen Bestandteil moderner medizinischer Systeme. Diese zusammenlaufenden Faktoren beschleunigen die Einführung spezialisierter Logistiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Gesundheitslogistik

- Die Logistik im Gesundheitswesen, die den effizienten Transport, die Lagerung und die Verteilung medizinischer Produkte und Geräte umfasst, wird aufgrund der zunehmenden Komplexität und Sensibilität der pharmazeutischen und biomedizinischen Lieferketten für die Unterstützung des globalen Gesundheitssystems immer wichtiger.

- Die steigende Nachfrage nach Logistik im Gesundheitswesen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den zunehmenden globalen Pharmahandel und den wachsenden Bedarf an temperaturkontrollierter Logistik für Biologika, Impfstoffe und neuartige Therapien angetrieben.

- Nordamerika dominierte den Markt für Gesundheitslogistik mit dem größten Umsatzanteil von 39 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Produktion und einen hohen Verbrauch von Arzneimitteln sowie die Präsenz großer Logistikdienstleister aus. Die USA verzeichneten aufgrund eines Anstiegs der E-Pharmacy-Dienste und eines stärkeren Fokus auf Kühlkettenkapazitäten ein robustes Wachstum.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gesundheitslogistik sein, da der Zugang zur Gesundheitsversorgung verbessert wird, die Arzneimittelproduktion zunimmt und die Nachfrage nach effizienten Vertriebsnetzen steigt.

- Das Dienstleistungssegment dominierte den Markt für Gesundheitslogistik mit einem Marktanteil von 64 % im Jahr 2024, getrieben von seiner entscheidenden Rolle bei der Gewährleistung eines zeitnahen, konformen und kosteneffizienten Managements von Transport-, Lager- und Vertriebsvorgängen entlang der gesamten Lieferkette des Gesundheitswesens.

Berichtsumfang und Marktsegmentierung für Gesundheitslogistik

|

Eigenschaften |

Wichtige Markteinblicke in die Gesundheitslogistik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gesundheitslogistik

„Digitalisierung und Fortschritte in der Kühlkette fördern intelligente, reaktionsschnelle Lieferketten“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt der Gesundheitslogistik ist die Integration digitaler Technologien wie Internet der Dinge (IoT), Blockchain und Künstlicher Intelligenz (KI), um die Transparenz, Rückverfolgbarkeit und Effizienz entlang der Lieferkette zu verbessern. Diese Fortschritte verändern die Art und Weise, wie temperaturempfindliche und hochwertige medizinische Güter weltweit gelagert, überwacht und transportiert werden.

- Beispielsweise nutzen Unternehmen wie DHL und UPS Healthcare IoT-fähige Tracking-Geräte und KI-basierte Analysen, um eine Echtzeitüberwachung der Versandbedingungen zu gewährleisten und so die Integrität wichtiger Gesundheitsgüter, einschließlich Biologika und Impfstoffe, zu gewährleisten.

- Die Kühlkettenlogistik entwickelt sich rasant weiter. Für hochsensible Therapien wie mRNA-basierte Impfstoffe sowie Zell- und Gentherapien stehen nun fortschrittliche temperaturkontrollierte Verpackungslösungen und kryogene Lagermöglichkeiten zur Verfügung. Diese Verbesserungen ermöglichen eine sicherere, schnellere und konformere globale Distribution.

- KI- und Predictive-Analytics-Tools helfen zudem, die Nachfrage zu prognostizieren, Lieferwege zu optimieren und durch die Analyse von Echtzeit- und historischen Daten Lagerbestände oder Verderb zu verhindern. Solche Fähigkeiten sind entscheidend, um auf gesundheitliche Notfälle oder schwankende Nachfrage nach Arzneimitteln zu reagieren.

- Der Trend zu durchgängiger Transparenz in der Lieferkette, der durch die Einhaltung gesetzlicher Vorschriften und die Anforderungen an die Qualitätssicherung vorangetrieben wird, führt zu einer breiten Einführung von Blockchain- und RFID-Systemen. Dadurch wird sichergestellt, dass jeder Berührungspunkt im Logistikprozess aufgezeichnet, verifiziert und vor Manipulation geschützt wird.

- Dieser Wandel hin zu intelligenteren, reaktionsschnellen und vollständig rückverfolgbaren Logistiksystemen im Gesundheitswesen positioniert führende Dienstleister als unverzichtbare Partner im globalen Ökosystem des Gesundheitswesens, insbesondere angesichts der steigenden Nachfrage nach temperaturempfindlichen und zeitkritischen medizinischen Produkten.

Marktdynamik im Gesundheitswesen

Treiber

„Steigende Nachfrage nach pünktlicher und konformer Lieferung temperaturempfindlicher Gesundheitsprodukte“

- Die weltweit wachsende Nachfrage nach Biologika, Spezialpharmazeutika und Impfstoffen, die eine strenge Temperaturkontrolle erfordern, ist ein wichtiger Treiber für den Markt der Gesundheitslogistik. Da Pharmaunternehmen zunehmend sensible Therapien entwickeln, steigt der Bedarf an spezialisierten Logistiklösungen mit Kühlkettenkapazitäten rasant.

- So kündigte UPS Healthcare beispielsweise im Jahr 2024 die Erweiterung seines globalen Kühlkettennetzwerks an, einschließlich neuer temperaturgeregelter Einrichtungen in Europa und Asien, um die schnelle Verteilung temperaturempfindlicher Medikamente zu unterstützen.

- Gesundheitsdienstleister und Pharmahersteller verlassen sich nicht nur beim Transport auf Logistikpartner, sondern auch bei der Einhaltung gesetzlicher Vorschriften, der Bestandsverwaltung und der Risikominimierung in der gesamten Lieferkette.

- Die Komplexität moderner Gesundheitsprodukte, insbesondere im Bereich der Biologika und der personalisierten Medizin, hat Logistikdienstleistungen zu einer wesentlichen Erweiterung der pharmazeutischen Geschäftstätigkeit gemacht, insbesondere zur Aufrechterhaltung der Wirksamkeit und Sicherheit der Produkte.

- Darüber hinaus treibt der Anstieg der häuslichen Gesundheitsversorgung und der E-Pharmacy-Modelle die Nachfrage nach schneller, zuverlässiger und patientenorientierter Lieferlogistik für die letzte Meile an und verstärkt so den Bedarf an spezialisierten Logistikdienstleistungen in allen Regionen weiter.

Einschränkung/Herausforderung

„Infrastrukturbeschränkungen und strenge Einhaltung gesetzlicher Vorschriften in Schwellenmärkten“

- Eine der größten Herausforderungen im Markt für Gesundheitslogistik ist der Mangel an moderner Infrastruktur, insbesondere in Entwicklungsregionen. Dies erschwert die effiziente Lagerung und den Transport empfindlicher Medizinprodukte. Unzureichende Kühlketten, eingeschränkter Zugang zu spezialisierten Spediteuren und unzureichende Tracking-Systeme bergen erhebliche Risiken für die Produktintegrität.

- So haben beispielsweise in einigen Schwellenländern eine unzuverlässige Stromversorgung und ein Mangel an geschultem Personal dazu geführt, dass Impfstoffe verderben und Medikamente verderben, was die Ergebnisse der Gesundheitsversorgung und das Vertrauen in die Vertriebssysteme beeinträchtigt.

- Darüber hinaus ist die Einhaltung internationaler Vorschriften wie Good Distribution Practices (GDP) und lokaler Import-/Exportbestimmungen komplex und regional sehr unterschiedlich. Die Einhaltung dieser Standards erfordert erhebliche Investitionen in Dokumentation, Schulung und Qualitätskontrollmechanismen, was für kleinere Logistikdienstleister unerschwinglich sein kann.

- Diese infrastrukturellen und regulatorischen Herausforderungen können die Produktlieferung verzögern, die Kosten erhöhen und den Marktzugang für globale Pharmaunternehmen einschränken. Um diese Herausforderungen zu bewältigen, bedarf es gemeinsamer Anstrengungen von Regierungen, Logistikdienstleistern und Pharmaunternehmen, um in die lokale Infrastruktur zu investieren, Compliance-Rahmenwerke zu standardisieren und Technologien zu nutzen, um operative Lücken zu schließen.

Marktumfang der Gesundheitslogistik

Der Markt ist nach Typ, Komponente, Temperaturtyp, Logistik, Logistiktyp, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der Markt für Gesundheitslogistik ist nach Typ in Kühlketten- und Nicht-Kühlketten-Logistik unterteilt. Das Nicht-Kühlketten-Segment dominierte den Markt mit dem größten Umsatzanteil von 58,2 % im Jahr 2024, was auf das hohe Vertriebsvolumen konventioneller pharmazeutischer Produkte und medizinischer Geräte zurückzuführen ist, die keine spezielle Temperaturkontrolle erfordern. Dazu gehören allgemeine Medikamente, chirurgische Instrumente und Verbrauchsmaterialien, die einen erheblichen Teil der Lagerbestände von Krankenhäusern und Apotheken ausmachen.

Das Kühlkettensegment wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende weltweite Nachfrage nach temperaturempfindlichen Biologika, Impfstoffen und Spezialtherapien. Die Notwendigkeit, die Wirksamkeit der Produkte während des Transports zu erhalten, beschleunigt Investitionen in Kühllagerinfrastruktur und validierte Lieferkettenlösungen.

- Nach Komponente

Der Markt für Gesundheitslogistik ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt. Das Dienstleistungssegment dominierte den Markt mit dem größten Umsatzanteil von 64 % im Jahr 2024, was auf seine entscheidende Rolle bei der Ermöglichung eines sicheren, konformen und effizienten Transports, der Lagerung und Verteilung von Gesundheitsprodukten zurückzuführen ist. Da Pharmaunternehmen und Gesundheitsdienstleister ihre Logistik zunehmend auslagern, ist die Nachfrage nach Logistikdienstleistungen von Drittanbietern stark gestiegen. Diese Anbieter bieten Expertise in den Bereichen Einhaltung gesetzlicher Vorschriften, Lieferkettenoptimierung und Zustellung auf der letzten Meile.

Das Softwaresegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Einführung digitaler Lieferkettenlösungen, darunter Lagerverwaltungssysteme, Echtzeit-Tracking und KI-gesteuerte Analysen, die die betriebliche Transparenz und Compliance verbessern.

- Nach Temperaturtyp

Der Markt für Gesundheitslogistik wird nach Temperaturart in Umgebungstemperatur, gekühlt/gekühlt, gefroren und kryogen unterteilt. Das Umgebungssegment dominierte den Markt mit dem größten Marktanteil von 44,7 % im Jahr 2024, angetrieben durch den Massentransport von pharmazeutischen Produkten, medizinischen Geräten und Verbrauchsmaterialien, die bei Raumtemperatur stabil sind. Diese Artikel benötigen keine teure Temperaturkontrolle und profitieren daher von einfacheren, kostengünstigeren Logistiklösungen.

Das Kryosegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende weltweite Nutzung fortschrittlicher Therapien wie Zell- und Genbehandlungen, die Lager- und Transportsysteme bei extrem niedrigen Temperaturen erfordern.

- Von Logistics

Der Markt für Gesundheitslogistik ist logistisch in Transport, Verpackung, Lagerung und weitere Bereiche unterteilt. Das Transportsegment dominierte den Markt mit dem größten Umsatzanteil von 51,9 % im Jahr 2024. Dies ist auf die zentrale Notwendigkeit zurückzuführen, Gesundheitsprodukte effizient über regionale und globale Lieferketten zu transportieren. Die steigende Nachfrage nach pünktlicher Lieferung zeit- und temperaturempfindlicher Arzneimittel und medizinischer Güter trägt maßgeblich zur Dominanz dieses Segments bei.

Das Verpackungssegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die zunehmende Betonung schützender, temperaturbeständiger und validierter Verpackungslösungen, die die Produktintegrität wahren und während des Transports internationale Sicherheitsstandards erfüllen.

- Nach Logistiktyp

Der Markt für Gesundheitslogistik ist nach Logistikart in Seefrachtlogistik, Luftfrachtlogistik, Landtransportlogistik und Vertragslogistik segmentiert. Das Segment Landtransportlogistik dominierte den Markt mit dem größten Umsatzanteil von 39,3 % im Jahr 2024, was auf die umfassende Nutzung im nationalen und regionalen Transport von Arzneimitteln und Gesundheitsprodukten zurückzuführen ist. Straßenbasierte Logistik bietet kostengünstige und flexible Lösungen, insbesondere in dicht besiedelten oder urbanisierten Regionen.

Das Segment der Luftfrachtlogistik dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch die steigende Nachfrage nach schnellen und zuverlässigen internationalen Transporten von Impfstoffen, Biologika und dringend benötigten medizinischen Produkten, die eine strenge Zeit- und Temperaturkontrolle erfordern.

- Nach Anwendung

Der Markt für Gesundheitslogistik ist nach Anwendungsgebieten in die Bereiche Medikamente, Massenmedikamente, Impfstoffe, Chemikalien und andere Rohstoffe, biologisches Material und Organe, Gefahrgut und weitere unterteilt. Das Segment Medizin dominierte den Markt mit dem größten Marktanteil von 37,8 % im Jahr 2024. Dies ist auf die anhaltende weltweite Nachfrage nach verschreibungspflichtigen und rezeptfreien Medikamenten zurückzuführen, die eine flächendeckende Verteilung über Apotheken, Krankenhäuser und Kliniken erfordern.

Im Impfstoffsegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet. Grund hierfür sind die anhaltenden weltweiten Immunisierungsbemühungen, die Nachfrage nach Pandemievorsorge und die steigende Produktion temperaturempfindlicher Impfstoffe, die eine spezielle Kühlkettenlogistik erfordern.

- Nach Endbenutzer

Der Markt für Gesundheitslogistik ist nach Endverbrauchern in biopharmazeutische Unternehmen, Krankenhäuser und Kliniken, Forschungsinstitute und weitere Branchen segmentiert. Das Segment der biopharmazeutischen Unternehmen dominierte den Markt mit dem größten Umsatzanteil von 41,6 % im Jahr 2024, was auf ihre hohe Abhängigkeit von zuverlässigen, konformen Logistiklösungen für den weltweiten Vertrieb von Medikamenten, Impfstoffen und Biologika zurückzuführen ist. Aufgrund der Sensibilität und des Wertes ihrer Produkte tragen diese Unternehmen maßgeblich zur Nachfrage nach Kühlketten bei.

Das Segment Krankenhäuser und Kliniken dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür ist der steigende Bedarf an Direktlieferungen von medizinischem Notfallmaterial, Diagnosekits und personalisierten Behandlungen an die Einsatzorte, insbesondere als Reaktion auf die Digitalisierung des Gesundheitswesens und Telemedizinmodelle.

Regionale Analyse des Marktes für Gesundheitslogistik

- Nordamerika dominierte den Markt für Gesundheitslogistik mit dem größten Umsatzanteil von 39 % im Jahr 2024, gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Produktion und einen hohen Verbrauch von Arzneimitteln sowie die Präsenz großer Logistikdienstleister

- Die Region profitiert von gut etablierten Transportnetzwerken, der Fähigkeit zur Einhaltung gesetzlicher Vorschriften und der weit verbreiteten Einführung digitaler Logistiktechnologien, die die Effizienz und Transparenz der Lieferkette bei der Verteilung medizinischer Produkte verbessern.

- Darüber hinaus stärken die Präsenz führender Logistikanbieter, die zunehmende Verbreitung von Online-Apotheken und die steigende Nachfrage nach personalisierter Medizin und häuslicher Pflege die Position Nordamerikas als wichtiger Knotenpunkt für die Logistik im Gesundheitswesen, der sowohl den nationalen als auch den globalen Versorgungsbedarf deckt.

Einblicke in den US-amerikanischen Gesundheitslogistikmarkt

Der US-Markt für Gesundheitslogistik erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz biopharmazeutischer Unternehmen und die hohe Akzeptanz von Kühlkettenlösungen zurückzuführen. Die steigende Nachfrage nach temperaturempfindlichen Arzneimitteltransporten, insbesondere von Biologika und Spezialmedikamenten, trägt maßgeblich zum Marktwachstum bei. Darüber hinaus verbessert die Integration von Echtzeit-Tracking-Technologien und Automatisierung in Lager- und Vertriebssystemen die Effizienz der Lieferkette und die Einhaltung gesetzlicher Vorschriften und stärkt die Position der USA als weltweit führendes Unternehmen in der Gesundheitslogistik.

Einblicke in den europäischen Markt für Gesundheitslogistik

Der europäische Markt für Gesundheitslogistik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch strenge regulatorische Rahmenbedingungen wie GDP (Good Distribution Practices) und den expandierenden Pharmasektor. Die Nachfrage nach effizienten Logistiklösungen steigt mit der Zunahme von Biologika, personalisierten Medikamenten und klinischen Studienlieferungen in der gesamten Region. Europas starkes Engagement für Nachhaltigkeit veranlasst Logistikanbieter zudem dazu, umweltfreundliche Transport- und Verpackungsmethoden einzusetzen. Investitionen in die Kühlketteninfrastruktur und den grenzüberschreitenden Handel mit Gesundheitsprodukten kurbeln das Marktwachstum zusätzlich an.

Einblicke in den britischen Gesundheitslogistikmarkt

Der britische Markt für Gesundheitslogistik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch steigende Pharmaexporte, die Zunahme klinischer Studien und die Expansion von Online-Apotheken. Die regulatorische Ausrichtung des Landes an internationalen Standards gewährleistet Qualität und Compliance und stärkt so seine Position in globalen Lieferketten. Innovationen in der Zustellung auf der letzten Meile sowie die steigende Nachfrage nach temperatur- und zeitkritischen Sendungen dürften das weitere Marktwachstum unterstützen.

Markteinblick in die Gesundheitslogistik in Deutschland

Der deutsche Markt für Gesundheitslogistik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die führende Pharmaproduktion des Landes, eine gut ausgebaute Logistikinfrastruktur und technologische Innovationen zurückzuführen. Deutschlands Fokus auf Automatisierung, Kühlkettenoptimierung und digitale Tracking-Technologien ermöglicht eine effiziente Distribution medizinischer Produkte im In- und Ausland. Darüber hinaus treibt die steigende Nachfrage nach Biologika und personalisierten Behandlungen den Bedarf an fortschrittlichen Logistikdienstleistungen und Kühllagerkapazitäten voran.

Markteinblicke im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Gesundheitslogistik im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf die rasante Urbanisierung, steigende Gesundheitsausgaben und die wachsende Arzneimittelproduktion in Ländern wie China, Indien und Japan zurückzuführen. Staatliche Unterstützung für Digitalisierung und Gesundheitsreformen erleichtert die Modernisierung von Logistiksystemen. Darüber hinaus sorgen das Aufkommen lokaler und internationaler Logistikanbieter sowie der Ausbau der Kühlketteninfrastruktur dafür, dass temperaturgesteuerte Lieferketten in der gesamten Region zugänglicher und zuverlässiger werden.

Einblicke in den japanischen Gesundheitslogistikmarkt

Der japanische Markt für Gesundheitslogistik gewinnt aufgrund seines fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach effizienter Lieferung hochwertiger, zeitkritischer Medikamente an Dynamik. Japans Schwerpunkt auf Qualitätskontrolle und Technologieintegration fördert die Integration von KI, Robotik und IoT in die Logistikabläufe. Der Anstieg der häuslichen Pflege und des medizinischen E-Commerce steigert die Nachfrage nach spezialisierten Last-Mile-Lieferungen und temperaturgeregelten Transportdiensten zusätzlich.

Einblicke in den indischen Gesundheitslogistikmarkt

Der indische Markt für Gesundheitslogistik erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Beflügelt durch den schnell wachsenden Pharmasektor, steigende Exporte und die steigende Nachfrage nach medizinischem Bedarf in städtischen und ländlichen Regionen. Regierungsinitiativen wie „Make in India“ und die Entwicklung intelligenter Logistikkorridore verbessern Infrastruktur und Effizienz. Darüber hinaus tragen der Ausbau von Kühlkettennetzwerken und der Markteintritt globaler Logistikunternehmen dazu bei, den wachsenden Bedarf an zuverlässiger Gesundheitsversorgung, insbesondere bei der Verteilung von Impfstoffen und Biologika, zu decken.

Marktanteile in der Gesundheitslogistik

Die Logistikbranche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- X2 Group (Großbritannien)

- Emerald Freight Express (Irland)

- TOTAL QUALITY LOGISTICS LLC (USA)

- Cavalier Logistics Management II, Inc. (USA)

- Cencora, Inc. (USA)

- Agility (Kuwait)

- Air Canada (Kanada)

- CEVA Logistik (Frankreich)

- DB Schenker (Deutschland)

- Deutsche Post DHL Group (Deutschland)

- FedEx (USA)

- Burris Logistics (USA)

- OIA Global (USA)

- United Parcel Service of America, Inc (USA)

- VersaCold Logistics Services (Kanada)

- Abbott (USA)

- ADAllen Pharma (UK)

- Biosensors International Group, Ltd. (Singapur)

- Entero Healthcare (Großbritannien)

- CRYOPDP (Frankreich)

- SF Express (China)

- Alloga (Schweiz)

- KERRY LOGISTICS NETWORK LIMITED (Hongkong)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Gesundheitslogistik?

- Im April 2023 gab DHL Supply Chain, ein führender Logistikanbieter, den Ausbau seines globalen Kühlkettenlogistiknetzwerks mit der Eröffnung neuer temperaturgeregelter Anlagen in Indien und den Niederlanden bekannt. Diese strategische Investition zielt darauf ab, die End-to-End-Lieferung von Biologika, Impfstoffen und hochwertigen Pharmazeutika zu stärken und unterstreicht DHLs Engagement, die steigende Nachfrage nach konformen und sicheren Logistiklösungen im Gesundheitswesen in wichtigen Schwellen- und Industrieländern zu bedienen. Die Erweiterung stärkt die Kapazität des Unternehmens, temperatursensible Distribution weltweit zu unterstützen.

- Im März 2023 eröffnete UPS Healthcare im Rahmen seiner Expansionsstrategie im asiatisch-pazifischen Raum ein neues, 1.858 Quadratmeter großes Kühllager in Singapur. Die Anlage ist mit Echtzeit-Überwachungs- und Lagersystemen für Produkte ausgestattet, die eine Temperaturkontrolle von 2 °C bis -80 °C erfordern. Sie soll der wachsenden Nachfrage nach fortschrittlicher Gesundheitslogistik in der Region gerecht werden. Dieser Schritt stärkt die Präsenz von UPS Healthcare in Asien und unterstreicht den Fokus auf spezialisierte Logistikdienstleistungen für Biologika sowie Zell- und Gentherapien.

- Im März 2023 kooperierte Kuehne+Nagel mit dem National University Health System (NUHS) Singapurs, um pharmazeutische Lieferketten mithilfe von KI- und IoT-Technologien zu optimieren. Die Zusammenarbeit konzentriert sich auf mehr Transparenz, verbesserte Bestandsgenauigkeit und reduzierte Verschwendung in der Krankenhaus- und Kliniklogistik. Diese innovative Initiative unterstreicht die zunehmende Integration intelligenter Technologien in die Gesundheitslogistik, um die Servicequalität und die betriebliche Effizienz zu verbessern.

- Im Februar 2023 schloss AmerisourceBergen die Erweiterung seines Pharma-Distributionszentrums in Carrollton, Texas, ab, um der wachsenden Nachfrage nach Spezialmedikamentenlogistik gerecht zu werden. Die Modernisierung umfasst erweiterte Automatisierungs- und Kühllagerkapazitäten zur besseren Handhabung temperaturempfindlicher Produkte. Diese Entwicklung spiegelt AmerisourceBergens strategischen Fokus auf die Skalierung der Logistikinfrastruktur wider, um den sich wandelnden Anforderungen der Gesundheitsbranche gerecht zu werden, insbesondere in den Bereichen Präzisionsmedizin und Biologika.

- Im Januar 2023 führte FedEx Express die neue Lösung „FedEx® Cold Shipping Package“ für kleinvolumige, temperaturempfindliche Gesundheitssendungen ein. Diese gebrauchsfertige Verpackungstechnologie bietet bis zu 96 Stunden Wärmeschutz ohne Batterien oder externe Stromversorgung. Durch die Verbesserung der Zugänglichkeit und Zuverlässigkeit der Kühlkettenlogistik möchte FedEx kleinere Pharmaunternehmen, Anbieter klinischer Studien und Diagnoselabore mit einer flexiblen, skalierbaren Versandlösung unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.