Global Healthcare Mobility Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

USD

237.24 Billion

USD

1,441.44 Billion

2025

2033

| 2026 –2033 | |

| USD 237.24 Billion | |

| USD 1,441.44 Billion | |

| % | |

|

Marktsegmentierung für globale Gesundheitsmobilitätslösungen nach Produkten und Dienstleistungen (Mobile Geräte, Mobile Anwendungen und Enterprise-Mobility-Plattformen), Anwendung (Unternehmenslösungen und MHealth-Anwendungen), Endnutzer (Kostenträger, Leistungserbringer und Patienten) – Branchentrends und Prognose bis 2033

Marktgröße für mobile Gesundheitslösungen

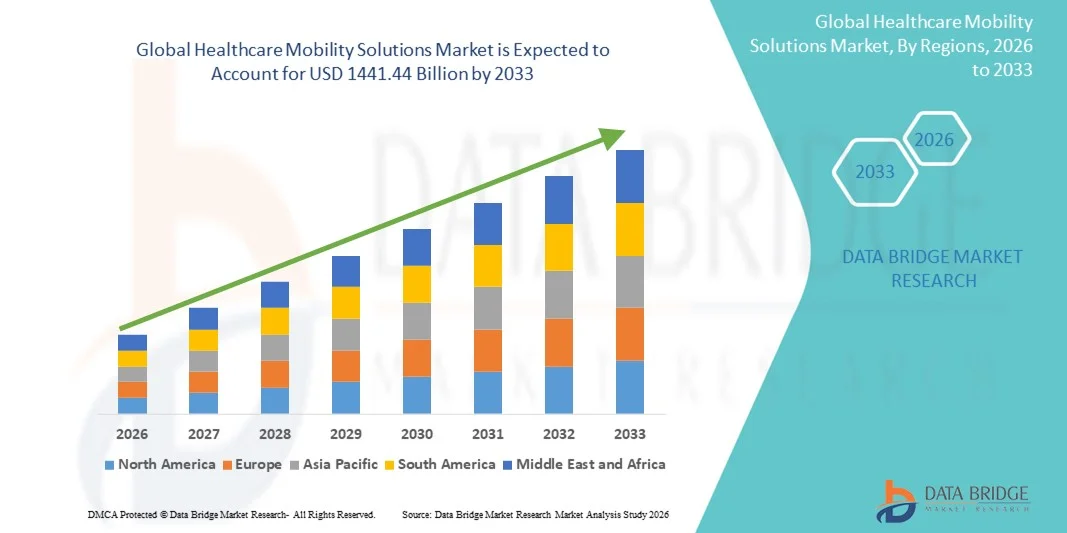

- Der globale Markt für mobile Gesundheitslösungen hatte im Jahr 2025 einen Wert von 237,24 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1441,44 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasante digitale Transformation und die technologischen Fortschritte im Gesundheitswesen angetrieben, was zu einer verstärkten Nutzung mobiler Technologien in Krankenhäusern, Kliniken und der häuslichen Pflege führt. Die Integration von Smartphones, Tablets und Gesundheits-Apps ermöglicht die Echtzeit-Patientenüberwachung, Telemedizin und Datenverwaltung und verbessert dadurch die Effizienz und die Behandlungsergebnisse.

- Darüber hinaus etabliert die steigende Nachfrage nach kosteneffizienten, benutzerfreundlichen und interoperablen Gesundheitssystemen mobile Gesundheitslösungen als entscheidenden Bestandteil moderner Gesundheitsinfrastruktur. Diese zusammenwirkenden Faktoren beschleunigen die Einführung mobiler Gesundheitslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für mobile Gesundheitslösungen

- Mobile Lösungen im Gesundheitswesen, die mobile Geräte, Softwareanwendungen und Unternehmensplattformen umfassen, gewinnen in modernen Gesundheitseinrichtungen zunehmend an Bedeutung. Sie verbessern die Kommunikation, optimieren Arbeitsabläufe und tragen zu einer besseren Patientenversorgung in Krankenhäusern, Kliniken und der häuslichen Pflege bei. Die Integration mobiler Tools ermöglicht den Echtzeitzugriff auf Patientendaten, die Fernüberwachung und eine optimierte Koordination zwischen den medizinischen Fachkräften.

- Die steigende Nachfrage nach mobilen Lösungen im Gesundheitswesen wird vor allem durch die zunehmende Nutzung digitaler Gesundheitstechnologien, die steigende Verbreitung von Smartphones unter medizinischem Fachpersonal und den wachsenden Fokus auf Telemedizin und Fernbehandlung von Patienten angetrieben. Darüber hinaus beflügelt der Bedarf an kosteneffizienten und interoperablen Systemen, die die betriebliche Effizienz steigern, das Marktwachstum zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,77 % den Markt für mobile Gesundheitslösungen. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Digitalisierungsraten und die starke Präsenz führender IT-Unternehmen im Gesundheitswesen. In den USA verzeichneten Krankenhäuser und Kliniken ein deutliches Wachstum beim Einsatz mobiler Gesundheitsplattformen und Tools zur Integration elektronischer Patientenakten (EHR). Dies wurde durch regulatorische Unterstützung und technologische Innovationen vorangetrieben.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für mobile Gesundheitslösungen sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von [Wert fehlt] verzeichnen. Dieses Wachstum ist auf die rasche Digitalisierung der Gesundheitssysteme, die zunehmende Smartphone-Nutzung im Gesundheitswesen und verstärkte staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung durch mobile und cloudbasierte Technologien zurückzuführen.

- Das Segment der Unternehmenslösungen hielt 2025 mit 52,3 % den größten Marktanteil, was auf seine zentrale Rolle bei der Optimierung interner Krankenhausabläufe, des Patientendatenmanagements und der Ressourcenzuweisung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für mobile Gesundheitslösungen

|

Attribute |

Wichtige Markteinblicke in Lösungen für die Mobilität im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für mobile Lösungen im Gesundheitswesen

Zunehmende Integration von KI, IoT und Cloud-basierten Plattformen in mobilen Lösungen im Gesundheitswesen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für mobile Gesundheitslösungen ist die zunehmende Integration von künstlicher Intelligenz (KI), Internet der Dinge (IoT) und Cloud-basierten Plattformen zur Verbesserung der Patientenversorgung in Echtzeit, des Datenzugriffs und der betrieblichen Effizienz in Gesundheitseinrichtungen.

- KI-gestützte Analysen revolutionieren die mobile Gesundheitsversorgung durch prädiktive Diagnostik, automatisierte klinische Arbeitsabläufe und intelligente Dateninterpretation und helfen Ärzten so, schnellere und präzisere Entscheidungen zu treffen.

- Beispielsweise stellte Philips Healthcare im September 2023 seine KI-gestützte Plattform für die klinische Zusammenarbeit vor, die IoT-basierte Patientenüberwachung mit mobilem Zugriff integriert und so klinische Echtzeit-Einblicke sowie die ortsunabhängige Zusammenarbeit von medizinischem Fachpersonal ermöglicht.

- Cloudbasierte Mobilitätslösungen gewinnen zunehmend an Bedeutung, da sie die nahtlose gemeinsame Nutzung elektronischer Patientenakten (EHRs) und medizinischer Bilder über verschiedene Geräte und Versorgungseinrichtungen hinweg ermöglichen und so eine bessere Koordination zwischen Ärzten, Pflegekräften und Verwaltungspersonal unterstützen.

- Der Einsatz von IoT-fähigen Mobilgeräten wie Wearables und vernetzten Überwachungssystemen ermöglicht es Gesundheitsdienstleistern, Echtzeitdaten zu den Vitalfunktionen von Patienten zu erfassen und so die Fernbehandlung und die Nachverfolgung chronischer Erkrankungen zu verbessern.

- Darüber hinaus optimiert die Integration von Mobilitätsanwendungen mit Telemedizin- und digitalen Gesundheitsplattformen virtuelle Konsultationen, das Medikamentenmanagement und die Nachsorge von Patienten und reduziert so die Belastung der Gesundheitsinfrastruktur.

- Diese Konvergenz von KI, IoT und Cloud Computing schafft ein intelligentes Ökosystem im Gesundheitswesen, das die Zugänglichkeit verbessert, die Behandlungsergebnisse optimiert und die Entwicklung einer vernetzten, datengesteuerten medizinischen Versorgung weltweit vorantreibt.

Marktdynamik von Mobilitätslösungen im Gesundheitswesen

Treiber

Wachsende Nachfrage nach effizienter Patientenversorgung und digitaler Transformation im Gesundheitswesen

- Der steigende Bedarf an verbesserten Patientenergebnissen, betrieblicher Effizienz und optimierter Gesundheitsversorgung ist ein Haupttreiber für das Wachstum des globalen Marktes für mobile Gesundheitslösungen.

- Die Nutzung mobiler Anwendungen, patientennaher Geräte und in elektronische Patientenakten integrierter Systeme hilft Gesundheitsdienstleistern, Patientendaten sofort abzurufen und auszutauschen, was schnellere Entscheidungen ermöglicht und administrative Verzögerungen reduziert.

- Beispielsweise brachte Oracle Health im März 2024 eine fortschrittliche mobile Gesundheitsplattform auf den Markt, die klinische Arbeitsabläufe vereinheitlichen und die Versorgungskoordination über Krankenhäuser, Kliniken und entfernte Einrichtungen hinweg ermöglichen soll – und damit die digitale Gesundheitsversorgung deutlich verbessert.

- Der zunehmende Trend hin zu wertorientierten Versorgungsmodellen veranlasst Gesundheitseinrichtungen, mobile Gesundheitstechnologien einzuführen, die eine kontinuierliche Versorgung gewährleisten und medizinische Fehler minimieren.

- Darüber hinaus hat die weltweite Ausweitung von Telemedizinleistungen nach COVID-19 die Einführung mobiler Lösungen beschleunigt, die Ferndiagnostik, Patienteneinbindung und die Echtzeit-Zusammenarbeit zwischen medizinischen Fachkräften unterstützen.

- Da Gesundheitsdienstleister Interoperabilität, patientenzentrierte Versorgung und effizientes Ressourcenmanagement zunehmend priorisieren, wird erwartet, dass die Nachfrage nach integrierten Mobilitätsplattformen im Prognosezeitraum stetig weiter steigen wird.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und Probleme der Interoperabilität

- Eine der größten Herausforderungen für die breite Einführung mobiler Lösungen im Gesundheitswesen ist die wachsende Besorgnis um Datensicherheit, Datenschutzverletzungen und unbefugten Zugriff auf sensible Patientendaten.

- Die Abhängigkeit von Cloud- und Mobilplattformen erhöht die Anfälligkeit für Cyberangriffe. Daher sind robuste Verschlüsselung, Authentifizierungsprotokolle und die Einhaltung von Vorschriften wie HIPAA und DSGVO unerlässlich, um die Datenintegrität zu gewährleisten.

- Beispielsweise haben mehrere aufsehenerregende Datenpannen im Gesundheitswesen bei Institutionen Besorgnis über die Sicherheit mobiler Anwendungen und vernetzter medizinischer Geräte ausgelöst.

- Interoperabilität bleibt ein weiterer entscheidender Faktor, da viele ältere Gesundheitssysteme Schwierigkeiten haben, sich nahtlos in moderne mobile Plattformen zu integrieren, was zu fragmentierten Arbeitsabläufen und Datensilos führt.

- Die hohen Implementierungskosten, die mit einer umfassenden digitalen Transformation einhergehen, sowie der Bedarf an kontinuierlichen Software-Updates und Cybersicherheitsmaßnahmen können ebenfalls Hürden darstellen, insbesondere für kleine und mittlere Gesundheitsdienstleister.

- Die Bewältigung dieser Herausforderungen durch verbesserte Interoperabilitätsstandards, strenge Datenschutzrahmen und strategische Investitionen in eine sichere mobile Infrastruktur wird entscheidend sein, um die Wachstumsdynamik des Marktes für mobile Lösungen im Gesundheitswesen aufrechtzuerhalten.

Marktübersicht für Mobilitätslösungen im Gesundheitswesen

Der Markt ist segmentiert nach Produkten und Dienstleistungen, Anwendung und Endnutzer.

- Nach Produkten und Dienstleistungen

Basierend auf Produkten und Dienstleistungen ist der Markt für mobile Gesundheitslösungen in mobile Geräte, mobile Anwendungen und Enterprise-Mobility-Plattformen unterteilt. Das Segment der mobilen Anwendungen dominierte 2025 mit einem Umsatzanteil von 46,5 %, was auf die weitverbreitete Nutzung von Gesundheits-Apps für Patientenüberwachung, Telemedizin, klinische Kommunikation und Diagnostik zurückzuführen ist. Die zunehmende Beliebtheit digitaler Gesundheitsplattformen, insbesondere nach der COVID-19-Pandemie, hat weltweit zu einem sprunghaften Anstieg der Downloads von mobilen Gesundheits-Apps geführt. Krankenhäuser und Kliniken integrieren zunehmend Funktionen zur klinischen Entscheidungsunterstützung, E-Rezeptierung und Terminplanung in mobile Apps, wodurch die betriebliche Effizienz und die Patienteneinbindung verbessert werden. Darüber hinaus hat die kontinuierliche Innovation von mHealth-Lösungen durch führende Anbieter wie Philips, Cerner und Epic Systems den Einsatz von Apps im chronischen Krankheitsmanagement und in virtuellen Sprechstunden erweitert. Die Möglichkeit, Apps nahtlos mit elektronischen Patientenakten (EHR) und Wearables zu verbinden, stärkt ihre führende Position im Markt für mobile Gesundheitslösungen zusätzlich.

Für das Segment der Enterprise-Mobility-Plattformen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an sicherer und integrierter Mobilitätsinfrastruktur im Gesundheitswesen. Diese Plattformen ermöglichen es Gesundheitsdienstleistern, mehrere mobile Anwendungen zu verwalten, sensible Daten zu schützen und die Einhaltung von Vorschriften wie HIPAA und DSGVO sicherzustellen. Die zunehmende Implementierung von BYOD-Richtlinien (Bring Your Own Device) und cloudbasierter Infrastruktur in Krankenhäusern und Kliniken hat die Nachfrage nach Enterprise-Mobility-Lösungen deutlich gesteigert. Darüber hinaus ermöglicht die Integration mit fortschrittlichen Analysetools und KI-gestützten Dashboards die Echtzeitüberwachung der Workflow-Effizienz und von Patientendaten und trägt so zum rasanten Wachstum des Segments in entwickelten und aufstrebenden Märkten bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für mobile Lösungen im Gesundheitswesen in Unternehmenslösungen und mHealth-Anwendungen unterteilt. Das Segment der Unternehmenslösungen erzielte 2025 mit 52,3 % den größten Marktanteil, da es eine zentrale Rolle bei der Optimierung interner Krankenhausabläufe, des Patientendatenmanagements und der Ressourcenzuweisung spielt. Gesundheitsorganisationen setzen zunehmend mobile EHR-Systeme, Bestandsverwaltungssoftware und Kommunikationstools ein, um den täglichen Betrieb zu optimieren. Das Wachstum dieses Segments ist auch auf die zunehmende Nutzung cloudbasierter Mobilitätslösungen zurückzuführen, die Skalierbarkeit und Interoperabilität zwischen verschiedenen Abteilungen bieten. Darüber hinaus nutzen Gesundheitsdienstleister mobile Unternehmenslösungen, um das Management klinischer Arbeitsabläufe zu verbessern, den Papieraufwand zu reduzieren und die Genauigkeit von Entscheidungen zu erhöhen, insbesondere in großen Krankenhäusern mit mehreren Fachrichtungen und Diagnosezentren.

Das Segment der mHealth-Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung mobiler Gesundheitstechnologien für die Fernüberwachung von Patienten, Telekonsultationen, Fitness-Tracking und die Unterstützung der Medikamenteneinnahme. Patienten verlassen sich immer häufiger auf Smartphone-Apps, um Vitalfunktionen zu überwachen, virtuelle Sprechstunden zu buchen und auf personalisierte Gesundheitsdaten zuzugreifen. Die Integration von KI-gestützten Chatbots, die Anbindung an Wearables und Telemedizin-Funktionen in mHealth-Apps verbessert die Patienteneinbindung und den Zugang zur Gesundheitsversorgung deutlich. Darüber hinaus beschleunigen die Zunahme chronischer Erkrankungen und die wachsende Zahl älterer Menschen die Nachfrage nach mobilen Lösungen zur Prävention, insbesondere in Entwicklungsländern, wo die Nutzung digitaler Gesundheitsdienste rasant zunimmt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für mobile Lösungen im Gesundheitswesen in Kostenträger, Leistungserbringer und Patienten unterteilt. Das Segment der Leistungserbringer dominierte 2025 mit einem Marktanteil von 49,7 % den größten Umsatzanteil. Dies ist auf den zunehmenden Einsatz mobiler Technologien in Krankenhäusern, Kliniken und Diagnosezentren zurückzuführen, um Abläufe zu optimieren und die Behandlungsergebnisse zu verbessern. Leistungserbringer nutzen mobile Lösungen für die klinische Kommunikation, die Patientenaktenverwaltung, die Fernüberwachung und die Integration von Telemedizin. Die steigende Nachfrage nach mobilem Zugriff auf elektronische Patientenakten (EHR) sowie nach Interoperabilitätslösungen, die es medizinischem Fachpersonal ermöglichen, Patientendaten in Echtzeit von jedem beliebigen Ort abzurufen, hat die Dominanz dieses Segments weiter gestärkt. Darüber hinaus setzen Krankenhäuser mobile Tools ein, um die Wiedereinweisungsraten zu senken, die Arbeitsabläufe effizienter zu gestalten und die Versorgungsqualität durch kontinuierliche Patienteneinbindung zu verbessern.

Das Patientensegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,8 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende digitale Gesundheitskompetenz und den steigenden Trend zum Selbstmanagement der Gesundheit mithilfe mobiler und tragbarer Technologien. Patienten nutzen zunehmend mobile Gesundheits-Apps für die Terminvereinbarung, Medikamentenerinnerungen und Fernkonsultationen. Die wachsende Verfügbarkeit erschwinglicher Smartphones und Internetzugang in Schwellenländern fördert die Beteiligung von Patienten an mobilen Gesundheitssystemen zusätzlich. Darüber hinaus positioniert der Trend hin zu personalisierter Medizin, bei der Patienten ihre Gesundheitsparameter aktiv überwachen und steuern können, dieses Segment als wichtigen Wachstumstreiber der kommenden Jahre.

Marktanalyse für mobile Gesundheitslösungen

- Nordamerika dominierte den Markt für mobile Lösungen im Gesundheitswesen mit dem größten Umsatzanteil von 41,77 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Digitalisierungsraten und die starke Präsenz führender IT-Unternehmen im Gesundheitswesen.

- Das Wachstum der Region wird durch die weitverbreitete Integration elektronischer Patientenakten (EHRs), mobiler Gesundheitsplattformen und Telemedizinanwendungen unterstützt. Die zunehmende Nutzung mobiler Geräte durch medizinisches Fachpersonal für die klinische Kommunikation, die Patientenüberwachung und die Optimierung von Arbeitsabläufen beschleunigt weiterhin die Einführung mobiler Lösungen im Gesundheitswesen.

- Darüber hinaus stärken günstige Regierungsrichtlinien, die die digitale Transformation fördern, und der zunehmende Fokus auf die Verbesserung der Patienteneinbindung und -ergebnisse die Führungsrolle Nordamerikas auf dem globalen Markt.

Markteinblicke in US-amerikanische Gesundheitsmobilitätslösungen

Der US-amerikanische Markt für mobile Gesundheitslösungen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die robuste IT-Infrastruktur im Gesundheitswesen und die rasante Verbreitung mobiler Gesundheitsanwendungen. Der Fokus der USA auf patientenzentrierte Versorgung, Interoperabilität und telemedizinische Leistungen hat den Einsatz mobiler Lösungen in Krankenhäusern und Kliniken deutlich beschleunigt. Darüber hinaus verbessern steigende Investitionen in Startups im Bereich digitale Gesundheit, Fortschritte bei der 5G-Konnektivität und die Integration KI-gestützter Analysen in mobile Gesundheitsplattformen die betriebliche Effizienz und die klinische Entscheidungsfindung in Echtzeit in den USA.

Markteinblicke für mobile Gesundheitslösungen in Europa

Der europäische Markt für mobile Gesundheitslösungen wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind starke regulatorische Rahmenbedingungen, die die Einführung von E-Health und die digitale Transformation der Gesundheitssysteme unterstützen. Der Fokus der Region auf die Verbesserung der Datensicherheit, Interoperabilität und des grenzüberschreitenden Austauschs von Gesundheitsdaten fördert die Integration mobiler Gesundheitslösungen im öffentlichen und privaten Sektor. Steigende Investitionen in die digitale Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für die Vorteile mobiler Gesundheitsanwendungen bei Patienten und Leistungserbringern treiben den Markt zusätzlich an.

Markteinblicke für mobile Gesundheitslösungen in Großbritannien

Der britische Markt für mobile Gesundheitslösungen dürfte ein beachtliches Wachstum verzeichnen, unterstützt durch die laufenden Bemühungen des Landes zur Digitalisierung des Gesundheitswesens im Rahmen der NHS-Initiative zur digitalen Transformation. Die Nutzung mobiler Gesundheitsanwendungen für Fernkonsultationen, das Management chronischer Erkrankungen und die Einbindung von Patienten nimmt rasant zu. Darüber hinaus tragen zunehmende Kooperationen zwischen Technologieunternehmen und Gesundheitsdienstleistern zur Entwicklung KI- und cloudbasierter mobiler Plattformen zum Marktwachstum bei.

Einblick in den deutschen Markt für mobile Gesundheitslösungen

Der Markt für mobile Gesundheitslösungen dürfte ein starkes Wachstum verzeichnen, angetrieben durch den Fokus Deutschlands auf die Digitalisierung des Gesundheitswesens, beispielsweise durch Initiativen wie das Digitale Gesundheitsgesetz (DVG). Die zunehmende Nutzung mobiler Apps für elektronische Rezepte, Telekonsultationen und das Gesundheitsdatenmanagement verbessert die Zugänglichkeit und Effizienz der Gesundheitsversorgung. Darüber hinaus fördert Deutschlands starker Fokus auf Datenschutz und Cybersicherheit weiterhin das Vertrauen und die Akzeptanz sowohl bei medizinischem Fachpersonal als auch bei Patienten.

Markteinblicke für mobile Gesundheitslösungen im asiatisch-pazifischen Raum

Der Markt für mobile Gesundheitslösungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung der Gesundheitssysteme, die zunehmende Verbreitung von Smartphones und verstärkte staatliche Initiativen zur Förderung von Telemedizin und mobilen Gesundheitsplattformen. Schwellenländer wie China, Indien und Japan erleben eine beschleunigte Einführung mobiler und cloudbasierter Gesundheitstechnologien, die darauf abzielen, Zugangslücken zu schließen und die Effizienz der Gesundheitsversorgung zu verbessern.

Einblick in den japanischen Markt für mobile Gesundheitslösungen

Der japanische Markt für mobile Gesundheitslösungen gewinnt aufgrund der starken technologischen Basis des Landes, der alternden Bevölkerung und des steigenden Bedarfs an telemedizinischer Überwachung an Dynamik. Die zunehmende Nutzung mobiler Gesundheitsanwendungen für die Altenpflege, die präventive Gesundheitsvorsorge und die Überwachung chronischer Erkrankungen fördert das Marktwachstum. Darüber hinaus stärken staatliche Initiativen im Bereich der digitalen Gesundheit und die Verbreitung von IoT-fähigen Gesundheitsgeräten die Marktaussichten für Japan zusätzlich.

Markteinblicke in den chinesischen Markt für mobile Gesundheitslösungen

Der chinesische Markt für mobile Gesundheitslösungen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch umfassende Reformen im Bereich der digitalen Gesundheitsversorgung und die wachsende Präsenz einheimischer Health-Tech-Unternehmen begünstigt. Die weitverbreitete Nutzung mobiler Anwendungen für Online-Sprechstunden, Terminvereinbarungen und digitale Zahlungen verändert die Gesundheitsversorgung grundlegend. Darüber hinaus stärken die starke staatliche Förderung von Smart-Hospital-Initiativen und die Integration von KI und Big-Data-Analysen in mobile Gesundheitsplattformen Chinas führende Position auf dem regionalen Markt.

Marktanteil von Mobilitätslösungen im Gesundheitswesen

Die Branche der Mobilitätslösungen im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Oracle Health (USA)

• Philips Healthcare (Niederlande)

• IBM Corporation (USA)

• SAP SE (Deutschland)

• McKesson Corporation (USA)

• AT&T Inc. (USA)

• Samsung Electronics Co., Ltd. (Südkorea)

• Cisco Systems, Inc. (USA)

• AirStrip Technologies, Inc. (USA)

• Zebra Technologies Corporation (USA)

• Siemens Healthineers AG (Deutschland)

• MobileIron Inc. (USA)

• Omron Healthcare Co., Ltd. (Japan)

• Epic Systems Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für mobile Gesundheitslösungen

- Im Oktober 2021 brachte KareXpert seine mobile Lösung „SuperApp“ auf den Markt, eine einzige mobile Anwendung, die sowohl mit iOS als auch mit Android kompatibel ist und hyperkoordinierte Arbeitsabläufe im Gesundheitswesen ermöglicht – mit rollenbasierter Zugriffskontrolle für Ärzte, Patienten und Pflegekräfte sowie verbesserter Markenpräsenz des Krankenhauses und Geräteintegration auf Smartphones.

- Im Januar 2023 erwarb Capsa Healthcare die Tryten Technologies Inc. (Kanada), um ihr Portfolio an mobilen Arbeitsstationen und Telemedizin-Plattformen zu erweitern. Dieser strategische Schritt positionierte Capsa, um die wachsende Nachfrage nach mobilen Point-of-Care-Lösungen in Gesundheitseinrichtungen besser zu bedienen.

- Im März 2024 brachte die Cerner Corporation eine neue mobile Anwendung für Gesundheitsdienstleister auf den Markt, die darauf abzielt, klinische Arbeitsabläufe zu optimieren und die Patientenversorgung zu verbessern, indem sie einen schnellen Zugriff auf Patientendaten über Smartphones ermöglicht und dadurch die Produktivität steigert und Verzögerungen bei der Dokumentation reduziert.

- Im Oktober 2024 wurde der globale Markt für Mobilitätslösungen im Gesundheitswesen in der Branchenberichterstattung hervorgehoben. Dabei wurde die wachsende Bedeutung von Patienten-Apps, Fernüberwachungsgeräten und Telemedizinplattformen aufgezeigt, die es Patienten ermöglichen, ihre Gesundheit zu verfolgen, und Anbietern die Versorgung über traditionelle Einrichtungen hinaus ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.