Global Healthcare Payer Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

Globale Marktsegmentierung für Lösungen für Kostenträger im Gesundheitswesen nach Servicetyp (Business Process Outsourcing, IT-Outsourcing und Knowledge Process Outsourcing), Anwendung (Claims Management Services, Integrierte Front-Office-Dienste und Back-Office-Operationen, Mitgliederverwaltungsdienste, Providerverwaltungsdienste, Abrechnungs- und Kontenverwaltungsdienste, Analyse- und Betrugsmanagementdienste, HR-Dienste, Zahlungsverwaltungsdienste sowie Audit- und Analysesysteme), Endbenutzer (private und öffentliche Kostenträger) – Branchentrends und Prognose bis 2032

Marktgröße für Lösungen für Kostenträger im Gesundheitswesen

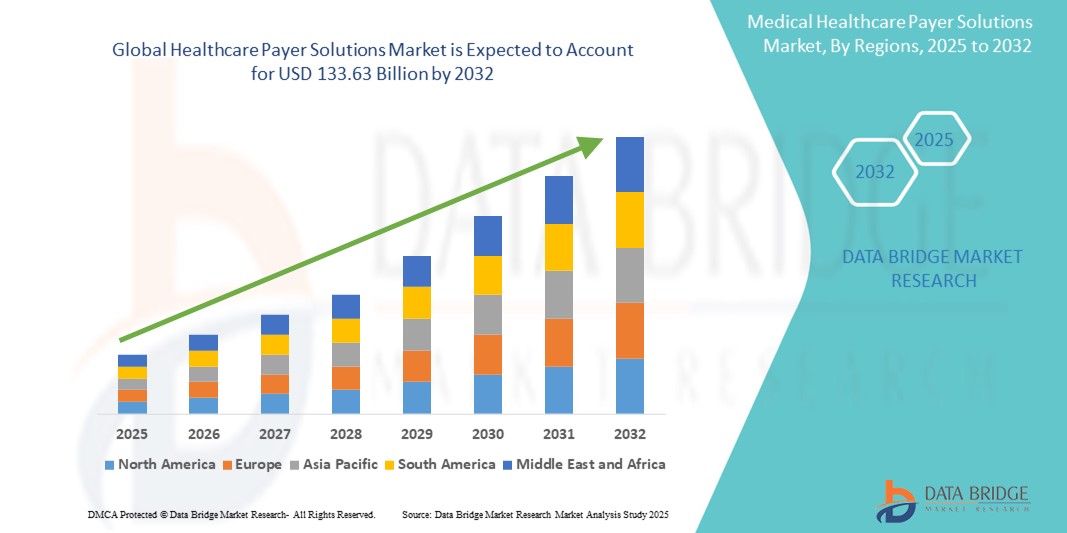

- Der globale Markt für Lösungen für Kostenträger im Gesundheitswesen wurde im Jahr 2024 auf 72,19 Milliarden US-Dollar geschätzt und soll bis 2032 133,63 Milliarden US-Dollar erreichen , bei einer CAGR von 8,00 % im Prognosezeitraum.

- Die Marktexpansion ist vor allem auf die zunehmende Komplexität der Gesundheitssysteme und den wachsenden Bedarf an Kostendämpfung, Schadenmanagement und verstärkter Patienteneinbindung zurückzuführen, insbesondere bei Versicherungsanbietern und staatlichen Kostenträgern.

- Darüber hinaus rationalisiert der Einsatz fortschrittlicher Analyseverfahren , Cloud-basierter Plattformen und KI-gestützter Tools die Abläufe und verbessert die Entscheidungsfindung. Diese Innovationen verändern traditionelle Kostenträgermodelle und steigern die Nachfrage nach effizienten, skalierbaren Lösungen für Kostenträger im Gesundheitswesen erheblich.

Marktanalyse für Lösungen für Kostenträger im Gesundheitswesen

- Lösungen für Kostenträger im Gesundheitswesen, die Dienstleistungen und Plattformen für das Schadenmanagement, die Mitgliedereinbindung und die Risikobewertung umfassen, werden für die Optimierung der Betriebsabläufe und die Verbesserung der Kosteneffizienz bei öffentlichen und privaten Versicherungsorganisationen weltweit immer wichtiger.

- Der Anstieg der Nachfrage nach Lösungen für Kostenträger ist größtenteils auf den zunehmenden Druck zurückzuführen, Verwaltungskosten zu senken, die Behandlungsergebnisse der Patienten zu verbessern und sich an die sich entwickelnden regulatorischen Rahmenbedingungen und wertorientierten Versorgungsmodelle anzupassen.

- Nordamerika dominierte den Markt für Lösungen für Kostenträger im Gesundheitswesen mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies ist auf eine hoch digitalisierte Gesundheitsinfrastruktur, eine starke behördliche Aufsicht und die frühzeitige Einführung fortschrittlicher Analyse- und Cloud-Technologien durch Versicherer und staatliche Programme wie Medicare und Medicaid zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Lösungen für Gesundheitszahler sein, da der Krankenversicherungsschutz zunimmt, Initiativen zur digitalen Transformation stattfinden und die Gesundheitsausgaben in Ländern wie Indien und China steigen.

- Das Segment Business Process Outsourcing dominierte den Markt für Lösungen für Kostenträger im Gesundheitswesen mit einem Marktanteil von 50,1 % im Jahr 2024, getrieben von seiner Kosteneffizienz, Skalierbarkeit und der Fähigkeit, nicht zum Kerngeschäft gehörende Verwaltungsfunktionen wie die Schadensabwicklung und den Kundensupport zu rationalisieren.

Berichtsumfang und Marktsegmentierung für Lösungen für Kostenträger im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke zu Lösungen für Kostenträger im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Lösungen für Kostenträger im Gesundheitswesen

„KI-gestützte Automatisierung und prädiktive Analytik im Schaden- und Mitgliedermanagement“

- Ein wichtiger Trend, der den globalen Markt für Lösungen für Kostenträger im Gesundheitswesen verändert, ist die Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und prädiktiver Analytik in Kostenträgersysteme, um Abläufe zu optimieren und die Entscheidungsgenauigkeit zu verbessern. Diese Technologien werden zunehmend zur Automatisierung der Schadensabwicklung, zur Erkennung betrügerischer Aktivitäten und zur Verbesserung der Mitgliederbindungsstrategien eingesetzt.

- Unternehmen wie Optum und Cognizant nutzen beispielsweise KI, um wiederkehrende Verwaltungsaufgaben zu automatisieren und so Bearbeitungszeit und Betriebskosten zu reduzieren. KI-gestützte Tools analysieren zudem umfangreiche Datensätze, um Nutzungsmuster im Gesundheitswesen vorherzusagen. So können Kostenträger Risiken und Behandlungsergebnisse proaktiv steuern.

- Prädiktive Analysen helfen Kostenträgern, Hochrisikopatienten zu identifizieren, die Versorgungskoordination zu optimieren und frühzeitige Interventionen zu ermöglichen, die die Gesundheitsergebnisse verbessern und gleichzeitig die Kosten senken. Beispielsweise nutzt Anthem, Inc. Datenanalysen, um die Mitgliederpopulation zu schichten und die Ressourcenzuweisung effizient zu steuern.

- Chatbots und virtuelle Assistenten werden auch im Mitgliederservice immer häufiger eingesetzt. Sie bieten rund um die Uhr Support, reduzieren die Auslastung der Callcenter und verbessern die Benutzerzufriedenheit durch die Echtzeit-Lösung von Anfragen.

- Dieser Wandel hin zu digitaler Automatisierung und Intelligenz steigert nicht nur die Betriebseffizienz, sondern richtet die Zahlersysteme auch auf die umfassenderen Ziele einer wertorientierten Versorgung, Verantwortlichkeit und personalisierten Mitgliedererfahrung aus und fördert so fortlaufende Innovationen und Investitionen in Zahlerplattformen der nächsten Generation.

Marktdynamik von Lösungen für Kostenträger im Gesundheitswesen

Treiber

„Steigende Nachfrage nach Kostendämpfung und Einhaltung gesetzlicher Vorschriften“

- Der globale Markt für Lösungen für Kostenträger im Gesundheitswesen wird maßgeblich durch die steigende Nachfrage der Kostenträger nach der Senkung der Verwaltungskosten, der Gewährleistung einer zeitnahen Bearbeitung von Ansprüchen und der Einhaltung der sich entwickelnden Gesundheitsvorschriften angetrieben.

- So kündigte CVS Health beispielsweise im Jahr 2024 die Erweiterung seines Portfolios an Lösungen für Zahler an, um KI-gesteuerte Tools zur Schadensregulierung und Einhaltung von Vorschriften einzuschließen, die darauf abzielen, den Verwaltungsaufwand zu reduzieren und die Genauigkeit der Ansprüche zu verbessern.

- Steigende Gesundheitsausgaben und der Trend zu einer wertorientierten Versorgung veranlassen sowohl öffentliche als auch private Kostenträger dazu, digitale Plattformen zu nutzen, die die Arbeitsabläufe effizienter gestalten, Betrug reduzieren und die Koordination der Versorgung verbessern.

- Darüber hinaus erfordern zunehmende staatliche Auflagen und regulatorische Anforderungen wie HIPAA, die Einführung von ICD-11 und die Einhaltung des ACA fortschrittliche Technologien für Kostenträger, die eine genaue Datenberichterstattung und Echtzeitprüfung unterstützen und so die Marktnachfrage in Industrie- und Schwellenländern ankurbeln.

Einschränkung/Herausforderung

„Datenschutzbedenken und Integrationskomplexitäten“

- Eine der größten Herausforderungen für den Markt für Lösungen für Kostenträger im Gesundheitswesen besteht darin, den Datenschutz und die Datensicherheit angesichts zunehmender Cyberbedrohungen und strenger Datenschutzbestimmungen wie DSGVO und HIPAA zu gewährleisten.

- Aufsehenerregende Sicherheitsverletzungen in Gesundheitsdatensystemen haben bei den Beteiligten Alarm ausgelöst und erfordern robuste Cybersicherheitsrahmen, eine sichere Cloud-Infrastruktur und umfassende Maßnahmen zur Zugriffskontrolle.

- Darüber hinaus gestaltet sich die Integration von Kostenträgerlösungen in bestehende IT-Systeme, unterschiedliche Datenquellen und Anbieternetzwerke oft komplex und ressourcenintensiv. Oftmals stehen Unternehmen vor technischen und operativen Hürden bei der Migration auf moderne Plattformen oder der Konsolidierung fragmentierter Infrastrukturen.

- Diese Integrationsschwierigkeiten, kombiniert mit Bedenken hinsichtlich Systemausfallzeiten, Interoperabilität und Anbieterabhängigkeit, können die Akzeptanz bei traditionellen Zahlern verlangsamen.

- Die Bewältigung dieser Herausforderungen durch skalierbare, interoperable Lösungen und klare Compliance-Protokolle ist für den langfristigen Erfolg des Marktes von entscheidender Bedeutung.

Marktumfang für Lösungen für Kostenträger im Gesundheitswesen

Der Markt ist nach Servicetyp, Anwendung und Endbenutzer segmentiert.

- Nach Servicetyp

Der Markt für Lösungen für Kostenträger im Gesundheitswesen ist nach Dienstleistungsart in Business Process Outsourcing (BPO), Information Technology Outsourcing (ITO) und Knowledge Process Outsourcing (KPO) segmentiert. Das Segment Business Process Outsourcing (BPO) dominierte den Markt mit dem größten Umsatzanteil von 50,1 % im Jahr 2024. Grund dafür ist die Notwendigkeit, Verwaltungskosten zu senken und die Betriebseffizienz durch Outsourcing von Dienstleistungen wie Schadensabwicklung, Mitgliederservices und Abrechnung zu verbessern. Kostenträger setzen zunehmend auf BPO, um nicht zum Kerngeschäft gehörende Prozesse zu optimieren, Skalierbarkeit zu erreichen und sich auf strategische Kernfunktionen zu konzentrieren.

Das Segment Knowledge Process Outsourcing (KPO) wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach fortschrittlicher Analytik, versicherungsmathematischen Dienstleistungen und Risikomanagementlösungen. Mit zunehmender Marktreife investieren Kostenträger in höherwertige Outsourcing-Dienstleistungen, die datenbasierte Erkenntnisse liefern und strategische Entscheidungen unterstützen.

- Nach Anwendung

Der Markt für Lösungen für Kostenträger im Gesundheitswesen ist nach Anwendung segmentiert in Schadenmanagementdienste, integrierte Front-Office- und Back-Office-Dienste, Mitgliederverwaltungsdienste, Anbieterverwaltungsdienste, Abrechnungs- und Kontoverwaltungsdienste, Analyse- und Betrugsmanagementdienste, Personaldienstleistungen, Zahlungsmanagementdienste sowie Audit- und Analysesysteme. Das Segment Schadenmanagementdienste hielt im Jahr 2024 mit 28,3 % den höchsten Marktanteil, was auf das steigende Schadensvolumen und den Bedarf an Automatisierung, Genauigkeit und Compliance bei der Bearbeitung zurückzuführen ist. Eine effiziente Schadensabwicklung reduziert Verzögerungen und Verwaltungskosten erheblich und ist daher ein zentraler Schwerpunkt sowohl für private als auch für öffentliche Kostenträger.

Das Segment Analyse- und Betrugsmanagementdienste wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Bedeutung der Erkennung betrügerischer Ansprüche, des Risikomanagements und der Kostensenkung durch prädiktive Analysen und KI-basierte Tools. Die zunehmende Komplexität von Gesundheitsdaten veranlasst Kostenträger zudem dazu, intelligente, skalierbare Lösungen in diesem Bereich zu implementieren.

- Nach Endbenutzer

Der Markt für Lösungen im Gesundheitswesen ist nach Endnutzern in private und öffentliche Kostenträger segmentiert. Das Segment der privaten Kostenträger dominierte den Markt mit einem Umsatzanteil von 57,1 % im Jahr 2024, was auf höhere Investitionskapazitäten, die frühzeitige Einführung digitaler Technologien und zunehmende Partnerschaften mit Drittanbietern zurückzuführen ist. Private Versicherer sind agiler bei der Implementierung von KI, Automatisierung und Cloud-basierten Lösungen, um die Effizienz und das Engagement ihrer Mitglieder zu steigern.

Das Segment der öffentlichen Kostenträger dürfte im Prognosezeitraum stetig wachsen, unterstützt durch staatliche Gesundheitsreformen, die Ausweitung öffentlicher Versicherungsprogramme und Initiativen zur Modernisierung bestehender Systeme mit integrierten digitalen Plattformen.

Regionale Analyse des Marktes für Lösungen für Zahler im Gesundheitswesen

- Nordamerika dominierte den Markt für Lösungen für Kostenträger im Gesundheitswesen mit dem größten Umsatzanteil von 46,8 % im Jahr 2024. Dies ist auf eine hoch digitalisierte Gesundheitsinfrastruktur, eine starke behördliche Aufsicht und die frühzeitige Einführung fortschrittlicher Analyse- und Cloud-Technologien durch Versicherer und staatliche Programme wie Medicare und Medicaid zurückzuführen.

- Der Schwerpunkt der Region auf der Senkung der Gesundheitskosten, der Verbesserung der Verwaltungseffizienz und der Einhaltung sich entwickelnder regulatorischer Anforderungen beschleunigt die Einführung digitaler Lösungen für Zahler wie etwa zur Automatisierung von Ansprüchen, zur Betrugserkennung und zur Einbindung von Mitgliedern.

- Darüber hinaus unterstützen die Verfügbarkeit qualifizierter Fachkräfte, eine günstige Regierungspolitik und hohe Gesundheitsausgaben die Ausweitung von Kostenträgerlösungen im privaten und öffentlichen Sektor und machen Nordamerika zu einem führenden Zentrum für Innovation und Umsetzung in diesem Markt.

Markteinblicke für Lösungen für Kostenträger im Gesundheitswesen in den USA

Der US-Markt für Lösungen für Gesundheitsdienstleister hatte 2024 mit 78,6 % den größten Umsatzanteil in Nordamerika, was auf hohe Gesundheitsausgaben, komplexe Versicherungsstrukturen und eine strenge Regulierung zurückzuführen ist. Die Nachfrage nach fortschrittlichen Anbieterplattformen wird durch die zunehmende Verlagerung hin zu einer wertorientierten Versorgung, steigende Verwaltungskosten und den Fokus auf die Verbesserung der Patientenergebnisse unterstützt. Die Integration von KI, Cloud-basierten Systemen und Interoperabilitätstools beschleunigt die digitale Transformation sowohl bei öffentlichen als auch privaten Anbietern und fördert die Marktexpansion.

Markteinblick für Lösungen für Kostenträger im Gesundheitswesen in Europa

Der europäische Markt für Lösungen für Kostenträger im Gesundheitswesen wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf nationale Gesundheitsreformen, die zunehmende Nutzung digitaler Gesundheitslösungen und den Druck zur Kontrolle der öffentlichen Gesundheitsausgaben zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien investieren in elektronisches Schadenmanagement, Risikoanpassungssysteme und Bevölkerungsgesundheitsanalysen, um die Kostenträgerinfrastruktur zu modernisieren. Die Umsetzung der DSGVO hat zudem die Entwicklung sicherer und konformer Kostenträgerplattformen in der gesamten Region vorangetrieben.

Markteinblicke für Lösungen für Kostenträger im Gesundheitswesen in Großbritannien

Der britische Markt für Kostenträgerlösungen im Gesundheitswesen wird voraussichtlich stetig wachsen. Dies wird durch die digitalen Transformationsinitiativen des National Health Service (NHS) und die Notwendigkeit, betriebliche Ineffizienzen zu reduzieren, vorangetrieben. Die Einführung von Kostenträgerlösungen wird durch die politisch motivierte Nachfrage nach integrierten Versorgungssystemen und wertorientierten Erstattungsmodellen unterstützt. Darüber hinaus fördert der verstärkte Fokus auf Betrugserkennung und prädiktive Analytik die Akzeptanz bei staatlichen und privaten Krankenversicherungen.

Markteinblicke für Lösungen für Kostenträger im Gesundheitswesen in Deutschland

Der deutsche Markt für Lösungen für Kostenträger im Gesundheitswesen wächst, da Deutschland Wert auf effiziente gesetzliche Krankenversicherungen und die Einhaltung strenger regulatorischer Rahmenbedingungen legt. Kostenträger setzen zunehmend auf Automatisierung und KI-gestützte Tools, um die Bearbeitung von Schadensfällen zu optimieren, Betrugserkennung zu verbessern und das Gesundheitsmanagement der Bevölkerung zu unterstützen. Deutschlands starker Mix aus öffentlich-privaten Kostenträgern und seine fortschrittliche Gesundheitsinfrastruktur tragen maßgeblich zum europäischen Marktwachstum bei.

Markteinblicke für Lösungen für Kostenträger im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Kostenträgerlösungen im Gesundheitswesen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf steigende Gesundheitsausgaben, eine zunehmende Versicherungsdichte und staatliche Initiativen zur Digitalisierung des Gesundheitswesens zurückzuführen. Länder wie China, Indien und Japan setzen auf Kostenträgerlösungen, um den Ausbau nationaler Versicherungssysteme zu unterstützen, die Effizienz der Schadenbearbeitung zu verbessern und Betrug zu reduzieren. Das regionale Marktwachstum wird zudem durch die zunehmende Fokussierung auf Cloud-basierte und mobilfähige Plattformen gefördert.

Markteinblicke für Lösungen für Krankenkassen im japanischen Gesundheitswesen

Der japanische Markt für Lösungen für Kostenträger im Gesundheitswesen verzeichnet aufgrund der Modernisierung des landesweiten Gesundheitssystems und der hohen Nachfrage nach effizienter Schadensabwicklung und -analyse ein starkes Wachstum. Da Japan aufgrund seiner alternden Bevölkerung mit steigenden Kosten konfrontiert ist, setzen Kostenträgerorganisationen auf intelligente Lösungen, um die Ressourcenverteilung zu optimieren, Betrug aufzudecken und eine nachhaltige Leistungserbringung zu gewährleisten. Auch die Integration elektronischer Patientenakten und digitaler Gesundheitsplattformen gewinnt an Bedeutung.

Markteinblick für Lösungen für Kostenträger im Gesundheitswesen in Indien

Indien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den schnell wachsenden Krankenversicherungssektor, digitale Gesundheitsinitiativen und den Ausbau öffentlich-privater Partnerschaften. Regierungsprogramme wie Ayushman Bharat treiben die Nachfrage nach skalierbaren, cloudbasierten Lösungen für die Verwaltung von Ansprüchen, Mitgliederdaten und Leistungsanalysen voran. Die zunehmende Verbreitung von Health-Tech-Startups und erschwinglichen IT-Dienstleistungen stärkt Indiens Position als dynamischer und vielversprechender Markt für Lösungen für die Kostenträger.

Marktanteil von Lösungen für Kostenträger im Gesundheitswesen

Die Branche der Lösungen für Kostenträger im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Optum, Inc. (USA)

- Cognizant (USA)

- Change Healthcare (USA)

- ExlService Holdings, Inc. (USA)

- Infosys Limited (Indien)

- Tata Consultancy Services Limited (Indien)

- Wipro (Indien)

- Accenture (Irland)

- IBM (USA)

- Conduent Incorporated (USA)

- HCL Technologies Limited (Indien)

- NTT DATA Group Corporation (Japan)

- Atos SE (Frankreich)

- DXC Technology Company (USA)

- Genpact Limited (USA)

- Oracle Corporation (USA)

- Epic Systems Corporation (USA)

- HealthEdge Software, Inc. (USA)

- Inovalon Holdings, Inc. (USA)

- MCKESSON CORPORATION (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Lösungen für Kostenträger im Gesundheitswesen?

- Im April 2024 brachte Optum, ein führender Gesundheitsdienstleister der UnitedHealth Group, eine KI-gestützte Schadensregulierungs-Engine der nächsten Generation auf den Markt, die Bearbeitungszeiten beschleunigen und Fehler reduzieren soll. Die Lösung integriert prädiktive Analysen, um Anomalien zu erkennen, die Betrugserkennung zu verbessern und die Genauigkeit der Erstattung zu erhöhen. Diese Entwicklung spiegelt Optums Engagement für die Förderung von Automatisierung und Datenintelligenz im Gesundheitswesen wider.

- Im März 2024 erweiterte Cognizant Technology Solutions seine Plattform für Kostenträger im Gesundheitswesen um neue Funktionen, die sich auf die Einhaltung gesetzlicher Vorschriften und wertorientierte Erstattungsmodelle konzentrieren. Das Upgrade umfasst verbesserte Interoperabilitätsfunktionen, die eine bessere Integration mit elektronischen Patientenakten und den Austausch von Gesundheitsinformationen ermöglichen. Dieser Schritt stärkt Cognizants Position als Anbieter skalierbarer, konformer Lösungen für private und öffentliche Kostenträger.

- Im Februar 2024 führte Change Healthcare, heute Teil von Optum, eine fortschrittliche Plattform für Zahlungsgenauigkeit ein, die Kostenträgern hilft, Überzahlungen vor der Abrechnung zu erkennen und zu verhindern. Die Plattform nutzt Echtzeitanalysen und KI-Algorithmen und verdeutlicht damit die wachsende Nachfrage nach intelligenten Kostendämpfungstools in Kostenträger-Ökosystemen.

- Im Januar 2024 gab Infosys Ltd. eine strategische Partnerschaft mit einem führenden US-Krankenversicherer bekannt, um dessen zentrale Zahlersysteme mithilfe einer Cloud-nativen Architektur zu modernisieren. Die Zusammenarbeit konzentriert sich auf verbesserte Mitgliedererlebnisse, Echtzeit-Nachverfolgung von Ansprüchen und operative Flexibilität durch eine vollständig integrierte digitale Lösung.

- Im Dezember 2023 brachte EXL Service Holdings Inc. eine spezielle Analyse-Suite für Kostenträger im Gesundheitswesen auf den Markt, die das Gesundheitsmanagement und die Risikostratifizierung der Bevölkerung unterstützen soll. Indem die Lösung Kostenträgern ermöglicht, aus umfangreichen Datensätzen im Gesundheitswesen umsetzbare Erkenntnisse abzuleiten, unterstützt sie eine verbesserte Versorgungskoordination und ergebnisorientierte Planung und unterstreicht die Hinwendung der Branche zu datengesteuerten Strategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Gesundheitszahlerlösungen

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR GESUNDHEITSZAHLERLÖSUNGEN

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 WICHTIGE PREISSTRATEGIEN

6.2 DATENGESTÜTZTE ENTSCHEIDUNGSFINDUNG

6.3 EINFÜHRUNG VON OUTSOURCING

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 WEITERE KOL-SCHNAPPSCHÜSSE

6.6 ANALYSE DER WERTSCHÄTZUNGSKETTE DES ZAHLERS

7 FUSIONEN UND ÜBERNAHMEN

7.1 LIZENZIERUNG

7.2 Kommerzialisierungsvereinbarungen

8 REGULATORISCHER RAHMEN

8.1 REGULIERUNGSPROZESS

8.2 Zulassungsverfahren

8.3 LIZENZIERUNG UND REGISTRIERUNG

9 MARKTZUGANG

9.1 10-JAHRES-MARKTPROGNOSE

9.2 TECHNOLOGISCHE ERMÖGLICHUNG

9.3 Ausbau des Krankenversicherungsschutzes

9.4 FOKUS AUF KUNDENBINDUNG

9.5 NAVIGATION IN RÜCKERSTATTUNGSMODELLEN

10 MARKTÜBERSICHT

10.1 TREIBER

10.2 EINSCHRÄNKUNGEN

10.3 CHANCEN

10.4 HERAUSFORDERUNGEN

11 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH SERVICEART

11.1 ÜBERBLICK

11.2 BUSINESS PROCESS OUTSOURCING

11.2.1 Schadensabwicklung

11.2.2 KUNDENDIENST

11.2.3 ANMELDE- UND ABRECHNUNGSDIENSTE

11.2.4 ANBIETERMANAGEMENT

11.2.5 MEDIZINISCHE KODIERUNG UND ABRECHNUNG

11.2.6 SONSTIGE VERWALTUNGSDIENSTE

11.3 KPO (WISSENSPROZESS-OUTSOURCING)

11.3.1 DATENANALYSE & AKTUARIELLE DIENSTLEISTUNGEN

11.3.2 COMPLIANCE & RISIKOMANAGEMENT

11.3.3 Betrugserkennung und -prävention

11.3.4 GESUNDHEITSBERATUNG & MARKTFORSCHUNG

11.3.5 GESUNDHEITSPLANGESTALTUNG UND -BERATUNG

11.3.6 Prädiktive Modellierung

11.4 ITO (Informationstechnologie-Outsourcing)

11.4.1 IT-INFRASTRUKTURMANAGEMENT

11.4.2 ANWENDUNGSMANAGEMENTDIENSTE

11.4.3 CYBERSICHERHEIT & DATENSCHUTZ

11.4.4 CLOUD-DIENSTE & HOSTING

11.4.5 SYSTEMINTEGRATION & IMPLEMENTIERUNG

11.4.6 DATA WAREHOUSING & BUSINESS INTELLIGENCE

12 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 SCHADENSMANAGEMENT

12.3 ANBIETER-NETZWERKMANAGEMENT

12.4 KUNDENBEZIEHUNGSMANAGEMENT

12.5 RECHNUNGSSTELLUNG UND KONTENVERWALTUNG

12.6 COMPLIANCE-MANAGEMENT

12.7 Betrugserkennung und -prävention

12.8 DATENANALYSE & GESUNDHEITSINFORMATIK

13 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH BEREITSTELLUNGSMODUS

13.1 ÜBERSICHT

13.2 VOR ORT

13.3 CLOUD-BASIERT

14 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH ENDBENUTZER

14.1 ÜBERSICHT

14.2 PRIVATZAHLER

14.2.1 VERSICHERUNGSUNTERNEHMEN

14.2.2 Gesundheitsorganisationen (Health Maintenance Organizations, HMOS)

14.2.3 BEVORZUGTE ANBIETERORGANISATIONEN (PPOS)

14.3 ÖFFENTLICHE ZAHLER

14.3.1 Staatliche Krankenversicherungsprogramme

14.3.2 Medicare und Medicare

15 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH VERTRAGSTYP

15.1 ÜBERSICHT

15.2 LANGFRISTIGE VERTRÄGE

15.3 KURZFRISTIGE VERTRÄGE

16 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH GRÖSSE DER ORGANISATION (ZAHLER)

16.1 ÜBERSICHT

16.2 GROSSUNTERNEHMEN

16.3 KLEINE UND MITTLERE UNTERNEHMEN (KMU)

17 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, SWOT- UND DBMR-ANALYSE

18 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

18.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

18.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

18.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18.5 FUSIONEN UND ÜBERNAHMEN

18.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

18.7 ERWEITERUNGEN

18.8 ÄNDERUNGEN DER VORSCHRIFTEN

18.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

19 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, NACH REGIONEN

GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

19.1 NORDAMERIKA

19.1.1 USA

19.1.2 KANADA

19.1.3 MEXIKO

19.2 EUROPA

19.2.1 DEUTSCHLAND

19.2.2 Vereinigtes Königreich

19.2.3 ITALIEN

19.2.4 FRANKREICH

19.2.5 SPANIEN

19.2.6 RUSSLAND

19.2.7 SCHWEIZ

19.2.8 TÜRKEI

19.2.9 BELGIEN

19.2.10 NIEDERLANDE

19.2.11 DÄNEMARK

19.2.12 SCHWEDEN

19.2.13 POLEN

19.2.14 NORWEGEN

19.2.15 FINNLAND

19.2.16 RESTLICHES EUROPA

19.3 ASIEN-PAZIFIK

19.3.1 JAPAN

19.3.2 CHINA

19.3.3 SÜDKOREA

19.3.4 INDIEN

19.3.5 SINGAPUR

19.3.6 THAILAND

19.3.7 INDONESIEN

19.3.8 MALAYSIA

19.3.9 PHILIPPINEN

19.3.10 AUSTRALIEN

19.3.11 NEUSEELAND

19.3.12 VIETNAM

19.3.13 TAIWAN

19.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

19.4 SÜDAMERIKA

19.4.1 BRASILIEN

19.4.2 ARGENTINIEN

19.4.3 RESTLICHES SÜDAMERIKA

19.5 NAHER OSTEN UND AFRIKA

19.5.1 SÜDAFRIKA

19.5.2 ÄGYPTEN

19.5.3 BAHRAIN

19.5.4 VEREINIGTE ARABISCHE EMIRATE

19.5.5 KUWAIT

19.5.6 OMAN

19.5.7 KATAR

19.5.8 SAUDI-ARABIEN

19.5.9 REST VON MEA

19.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

20 GLOBALER MARKT FÜR LÖSUNGEN FÜR GESUNDHEITSZAHLER, FIRMENPROFIL

20.1 COGNIZANT

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 ACCENTURE

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 XEROX (CONDUENT)

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 TATA CONSULTANCY SERVICES (TCS)

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20.5 WIPRO

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 INFOSYS

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20.7 UNITEDHEALTH GROUP (OPTUM)

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 HCL TECHNOLOGIES

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20,9 EXL SERVICE HOLDINGS, INC.

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.1 IBM CORPORATION

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 GENPACT

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 NEUESTE ENTWICKLUNGEN

20.12 NTT DATA CORPORATION

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 MPHASEN

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 NEUESTE ENTWICKLUNGEN

20.14 CAPGEMINI

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 NEUESTE ENTWICKLUNGEN

20.15 WNS GLOBAL SERVICES

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 NEUESTE ENTWICKLUNGEN

20.16 HGS (HINDUJA GLOBAL SOLUTIONS)

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 NEUESTE ENTWICKLUNGEN

20.17 SUTHERLAND GLOBAL SERVICES

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 NEUESTE ENTWICKLUNGEN

20.18 SUTHERLAND GLOBAL SERVICES

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 UMSATZANALYSE

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 NEUESTE ENTWICKLUNGEN

20.19 HEXAWARE TECHNOLOGIES

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.2 CONCENTRIX

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 ALORICA

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 NEUESTE ENTWICKLUNGEN

20.22 FIRSTSOURCE-LÖSUNGEN

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 DXC-TECHNOLOGIE

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 Umsatzanalyse

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 NEUESTE ENTWICKLUNGEN

21 VERWANDTE BERICHTE

22 SCHLUSSFOLGERUNG

23 FRAGEBOGEN

24 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.