Global Hearing Aids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.79 Billion

USD

16.69 Billion

2025

2033

USD

9.79 Billion

USD

16.69 Billion

2025

2033

| 2026 –2033 | |

| USD 9.79 Billion | |

| USD 16.69 Billion | |

| % | |

|

Segmentierung des globalen Hörgerätemarktes nach Produkt (Hörgeräte und Hörimplantate), Art des Hörverlusts (Schallkopfhörerschaft und Schallleitungshörerschaft), Schweregrad (leicht, mittelgradig, schwer und hochgradig), Technologie (konventionelle und digitale Hörgeräte), Patientengruppe (Erwachsene und Kinder), Vertriebskanal (große Einzelhandelsketten, herstellereigene Einzelhandelsketten, öffentliche Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Was ist die Hearing Aids Marktgröße und Übersicht

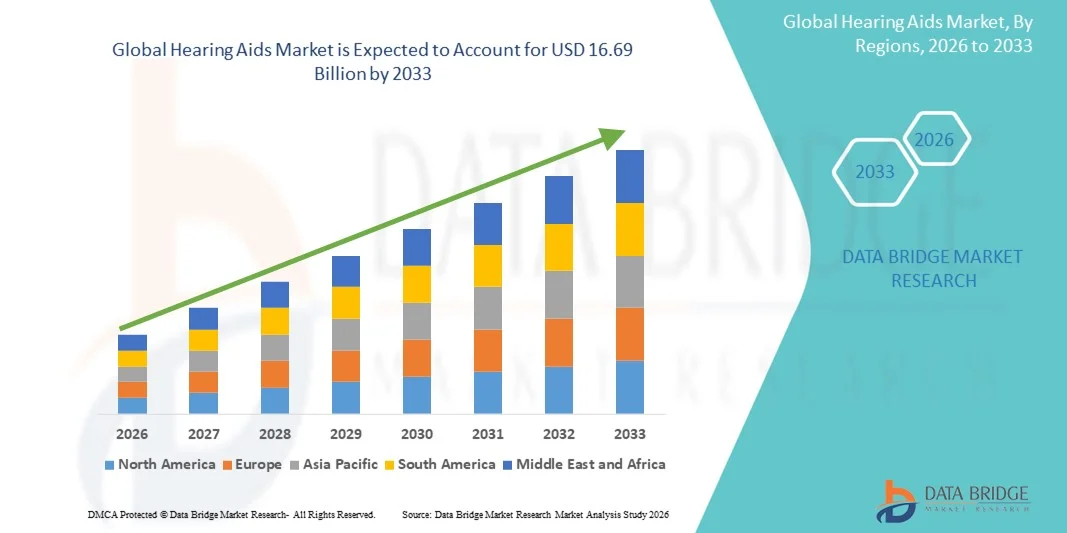

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für Hörgeräte geschätzt9,79 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen16,69 Milliarden USD bis 2033, beiCAGR von 6,90 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher Gesundheitstechnologien und die zunehmende Prävalenz von Hörverlusten in allen Altersgruppen gefördert, was zu einer höheren Nachfrage nach innovativen und benutzerfreundlichen Hörgeräten führt.

- Darüber hinaus treibt das zunehmende Bewusstsein der Verbraucher über die Hörgesundheit sowie die Verfügbarkeit von technologisch fortschrittlichen, kompakten und digital vernetzten Hörlösungen die Markterweiterung voran. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Hearing Aids-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,79 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.69 Milliarden

- Prognose CAGR (2026–2033): 6,90%

Hearing Aids Marktanalyse

- Hörgeräte, die fortgeschrittene auditive Unterstützung für Menschen mit Hörverlust bieten, sind immer wichtigermedizinische Gerätein klinischen und Heimeinstellungen aufgrund ihrer verbesserten Klangklarheit, Geräuschreduktionsfähigkeit und nahtlosen Integration mit digitalen und mobilen Technologien

- Die steigende Nachfrage nach Hörgeräten wird in erster Linie durch die zunehmende Prävalenz von Hörbeeinträchtigungen, das zunehmende Bewusstsein für Hörgesundheit, technologische Fortschritte wie KI-basierte Schallbearbeitung und wiederaufladbare Batterien und eine steigende Vorliebe für personalisierte, benutzerfreundliche Hörlösungen gefördert.

- Nordamerika dominierte den Hörgerätemarkt mit dem größten Umsatzanteil von 46% im Jahr 2025, der von etablierten Gesundheitsinfrastrukturen, hohen FuE-Ausgaben und der Präsenz von Schlüsselakteuren der Industrie angetrieben wurde. Die USA erlebten ein beträchtliches Wachstum in Hörgeräteanlagen in Krankenhäusern, Audiologie-Kliniken und spezialisierten Hörzentren, unterstützt durch Innovationen in digitalen, AI-getriebenen und wiederaufladbaren Hörgeräten

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Hörgerätemarkt während der Prognosezeit, aufgrund des steigenden Gesundheitszugangs, der steigenden Prävalenz von Hörverlusten, des zunehmenden Bewusstseins für die Hörgesundheit und der Erweiterung von Einwegeinkommen in Ländern wie China, Indien und Japan. Technologische Fortschritte und die Erreichbarkeit moderner Hörlösungen fördern die Akzeptanz in der gesamten Region

- Das Segment Adults dominierte den Markt mit einem Umsatzanteil von 78,3 % im Jahr 2025, angetrieben durch altersbedingte Hörverluste, berufliche Lärmexposition und lebenswichtige auditive Beeinträchtigungen

Bericht Umfang und Hörgeräte Marktsegmentierung

Attribute |

Hörgeräte Hauptmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Sonova Holding AG(Schweiz) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Hörgerätemarkt

Steigende Annahme von fortschrittlichen und personalisierten Hörgeräten

- Ein wesentlicher Trend im globalen Hörgerätemarkt ist die zunehmende Präferenz für fortschrittliche, kompakte und personalisierte Hörgerätelösungen. Moderne Hörgeräte bieten nun Funktionen wie Lärmreduzierung, Richtmikrofone, Akkus und Konnektivität mit mobilen Anwendungen, so dass Anwender Einstellungen für ihre einzigartigen Hörbedürfnisse anpassen können

- So stellte Phonak im Jahr 2024 die Audéo Paradise Serie vor, die personalisierte Soundanpassungen und ein verbessertes Sprachverständnis in lauten Umgebungen bietet und die wachsende Nachfrage nach maßgeschneiderten Hörlösungen widerspiegelt.

- Verbraucher suchen zunehmend diskrete Geräte, die nahtlos in das tägliche Leben integrieren, zusammen mit Verbesserungen in der Akkulaufzeit und der Klangqualität. Dieser Trend wird auch von technologischen Fortschritten in der Mikroelektronik angetrieben, so dass kleinere, komfortablere und effizientere Hörgeräte

- Der Trend zu kabellosen, app-gesteuerten und adaptiven Hörgeräten stellt die Erwartungen der Nutzer für die Hörleistung neu fest, wobei die Hersteller sowohl auf die klinische Wirksamkeit als auch auf den Komfort des Lebensstils konzentrieren.

- Insgesamt ist dieser Wechsel zu hoch personalisierten Hörgeräten die Entwicklung von Produkten und ermutigen Unternehmen, Geräte anzubieten, die unterschiedlichen Höranforderungen gerecht werden.

Hörgeräte Marktdynamik

Fahrer

zunehmende Prävalenz von Hörverlusten und Alterungspopulation

- Die wachsende globale Prävalenz von Hörbehinderungen, insbesondere bei älteren Erwachsenen, ist ein wichtiger Treiber für den Hearing Aids-Markt. Laut WHO-Daten benötigen über 430 Millionen Menschen weltweit eine Rehabilitation für Hörverluste und eine starke Nachfrage nach Hörgeräten

- Im Jahr 2023 startete Starkey seineLivio Edge KIHörhilfen zur Unterstützung von Anwendern mit altersbedingtem Hörverlust bei gleichzeitiger Einbeziehung von Funktionen zur Gesundheitsüberwachung, die den Schwerpunkt auf altersspezifischen Bedürfnissen legen

Sensibilisierung für Hörgesundheit, Früherkennung und die Vorteile der Amplifikation sind die Ermutigung, dass alle Altersgruppen angenommen werden.

- Im Jahr 2023 startete Starkey seineLivio Edge KIHörhilfen zur Unterstützung von Anwendern mit altersbedingtem Hörverlust bei gleichzeitiger Einbeziehung von Funktionen zur Gesundheitsüberwachung, die den Schwerpunkt auf altersspezifischen Bedürfnissen legen

- Die Regierungsinitiativen und die Rückzahlungspolitik in den entwickelten Ländern sowie die zunehmende Erreichbarkeit von Hörgeräten in aufstrebenden Märkten fördern das Marktwachstum weiter

- Diese Faktoren tragen gemeinsam zu einer konsequenten Expansion des globalen Hörgerätemarktes bei

Zurückhaltung/Challenge

Hohe Kosten und begrenzte Aufmerksamkeit in Schwellenländern

- Eine der wichtigsten Herausforderungen des Hearing Aids-Marktes sind die relativ hohen Kosten für fortschrittliche Geräte, die die Zugänglichkeit insbesondere in Ländern mit niedrigem und mittlerem Einkommen begrenzen können. Premium-Features wie Akkus, fortschrittliche digitale Signalverarbeitung und Wireless-Konnektivität erhöhen den Einzelhandelspreis deutlich

- So wurden im Jahr 2022 hochkarätige Hörgeräte von Unternehmen wie Oticon und Phonak in mehreren Schwellenländern deutlich überdurchschnittliche Verbraucherbudgets eingeschätzt, wodurch die Adoption eingeschränkt wurde.

- Darüber hinaus schränkt das mangelnde Bewusstsein hinsichtlich der Hörbehinderung und der Vorteile von Hörgeräten in einigen Regionen die Marktdurchdringung weiter ein

- Einschränkungen der Gesundheitsinfrastruktur, Mangel an ausgebildeten Audiologen und sozialen Stigma im Zusammenhang mit Hörverlust können auch das Wachstum behindern

- Die Bewältigung dieser Herausforderungen durch Regierungsprogramme, subventionierte Preise, öffentliche Bildungskampagnen und erschwinglichere Hörlösungen wird entscheidend sein, um eine breitere Akzeptanz und eine nachhaltige Markterweiterung zu gewährleisten.

Hearing Aids Market Scope

Der Markt wird auf Basis von Produkt, Art von Hörverlust, Schwere, Technologie, Patiententyp und Verteilungskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Hearing Aids-Markt in Hörgeräte und Hörimplantate segmentiert. Das Segment Hörgeräte dominierte den Markt mit einem Umsatzanteil von ca. 76,4% im Jahr 2025, angetrieben durch ihre weit verbreitete Annahme bei Erwachsenen und Kinderpatienten für das routinemäßige Hörverlustmanagement. Hörgeräte bieten nicht-invasive, verstellbare Lösungen für unterschiedliche Hörbeeinträchtigungen, was sie gegenüber chirurgischen Eingriffen sehr bevorzugt macht. Steigendes Bewusstsein für Hörverlust, zunehmendes Einwegeinkommen und schnelle Fortschritte in der Miniaturisierungs- und Schallverstärkungstechnologie tragen zu einem robusten Wachstum bei. Die Bequemlichkeit von Over-the-counter-Lösungen und starke Präsenz in Einzelhandels- und Online-Kanälen unterstützt die Marktführerschaft weiter. Darüber hinaus erweitern Regierungsinitiativen, die die Früherkennungs- und Hörrehabilitationsprogramme fördern, die Adoptionsbasis. Die Integration von Wireless-Konnektivität, Smartphone-Kompatibilität und wiederaufladbaren Batterien hat die Benutzererfahrung verbessert und wiederholte Einkäufe erhöht. Hörgeräte werden von Audiologen und ENT-Spezialisten weithin empfohlen und verstärken die klinische Akzeptanz. Die zunehmende globale geriatrische Bevölkerung und die Prävalenz des altersbedingten Hörverlusts erhöhen auch die Nachfrage nach Kraftstoffen. Hersteller investieren in Produktinnovation, verbessern die Batterieeffizienz und bieten anpassbare Lösungen, um die Marktpräsenz zu stärken. Kosteneffiziente Geräte in Schwellenländern erweitern weiter. Der anhaltende Fokus auf Ästhetik und diskrete Designs ist eine ermutigende Annahme bei jungen Erwachsenen und Profis. Die Marktherrschaft von Hörgeräten spiegelt ihre Vielseitigkeit, Zugänglichkeit und Ausrichtung mit sich entwickelnden Verbraucherpräferenzen wider.

Das Segment Hearing Implants wird von 2026 bis 2033 mit dem schnellsten CAGR von 11,2% bezeugt, der durch die zunehmende Einführung von Cochlea-Implantaten und von Knochenanchored-Hörsystemen für schwere bis tiefgreifende Hörverluste angetrieben wird. Implantate werden zunehmend für Patienten mit sensorinuralem Hörverlust empfohlen, die nicht auf herkömmliche Hörgeräte reagieren. Steigendes Bewusstsein für die Implantattechnologie, verbesserte chirurgische Techniken und eine unterstützende Versicherungsabdeckung beschleunigen die Adoption. Darüber hinaus steigert die laufende FuE in implantierbaren Geräten für verbesserte Klangqualität, langfristige Zuverlässigkeit und Integration mit mobilen Geräten das Marktwachstum weiter. Auch staatliche Erstattungsprogramme in entwickelten Ländern und wachsende medizinische Infrastruktur in aufstrebenden Märkten spielen eine wichtige Rolle. Fortgeschrittene Implantate mit kabelloser Konnektivität und Mehrkanal-Soundverarbeitung sind die Vorliebe des Patienten. Die Steigerung von Kinderimplantatprogrammen und Frühinterventionsinitiativen unterstützen das Segmentwachstum. Die Erweiterung von Partnerschaften zwischen Anbietern von Gesundheitsdienstleistungen und Herstellern verbessert die Zugänglichkeit. Die Nachfrage nach Hörimplantaten wird durch steigende globale Prävalenz angeborener Hörverluste weiter verstärkt. Aufstrebende Märkte sind Zeugen einer allmählichen Annahme durch die Verbesserung des Bewusstseins und der Erschwinglichkeit. Technologische Innovationen, die den Patientenkomfort und die Spracherkennung verbessern, sollen im Voraus hohe CAGR unterstützen.

- Nach Art der Hörverluste

Auf der Grundlage der Art des Hörverlusts wird der Markt in Sensorineural Hearing Loss und Conductive Hearing Loss segmentiert. Das Segment Sensorineural Hearing Loss dominierte den Markt mit einem Umsatzanteil von 68,7% im Jahr 2025, da es die häufigste Form von Hörstörungen weltweit darstellt. Diese Art wird in erster Linie durch Alterung, Lärmexposition und genetische Faktoren verursacht, die die Verwendung fortgeschrittener Hörgeräte und Implantate erfordern. Kontinuierliche Fortschritte bei der digitalen Signalverarbeitung, der Geräuschreduktion und dem Feedbackmanagement verbessern die Wirksamkeit von Geräten für sensorische Hörverluste. Das Segment profitiert von starken Sensibilisierungskampagnen, klinischen Empfehlungen und einer breiten Verfügbarkeit von Hörlösungen. Healthcare-Profis priorisieren die frühzeitige Diagnose und Verstärkung, um die Lebensqualität zu verbessern. Die zunehmende geriatrische Bevölkerung und die hohe Prävalenz chronischer Erkrankungen wie Diabetes tragen zu einem erhöhten Auftreten bei. Versicherungen und staatlich geführte Hör-Screening-Programme in entwickelten Ländern unterstützen die Marktführerschaft weiter. Innovationen wie drahtloses Streaming, wiederaufladbare Batterien und App-fähige Anpassung verstärken die Annahme. Pädiatrische Programme für den sensorinuralen Verlust erweitern auch die Patientenbasis. Die Dominanz des Segments wird durch eine konsequente klinische Validierung und starke Patientenpräferenz unterstützt. Die fortschreitende R&D in adaptiven Algorithmen und die Multi-Umwelt-Sound-Optimierung stärkt das Wachstum weiter.

Das Segment Conductive Hearing Loss wird voraussichtlich die schnellste CAGR von 10,4% von 2026 bis 2033 registrieren, vor allem aufgrund des steigenden Bewusstseins über Behandlungsoptionen wie Knochenleitungshörgeräte und chirurgische Eingriffe. Erhöhte Früherkennung, vor allem bei Kindern, Antriebe Adoption. Technologische Verbesserungen verbessern den Gerätekomfort, die Klangverstärkung und ästhetische Attraktivität erweitern die Reichweite. Bewusstseinskampagnen von Audiologen und ENT-Spezialisten in Schulen und Kinderzentren tragen zu einem schnellen Wachstum bei. Das Wachstum der Gesundheitsinfrastruktur in Schwellenregionen unterstützt auch die Markterweiterung. Konduktive Hörverlusteingriffe dienen oft als Alternativen, wenn herkömmliche Hörhilfen unzureichend sind. Die Versicherungsdeckung für Korrekturverfahren erhöht die Zugänglichkeit. Partnerschaften zwischen Geräteherstellern und Kliniken verbessern den Patientenausbruch. Die Adoption wird durch globale Programme zur Förderung des universellen Hörscreenings weiter gestärkt. Die Integration kabelloser Funktionen in Knochenleitungseinrichtungen verbessert die Bedienbarkeit. Medizinische Fortschritte, die minimal invasive Verfahren ermöglichen, beschleunigen die Nachfrage. Die zunehmende elterliche Wahrnehmung von Hörverlusten in der frühen Kindheit treibt das Kindersegment in dieser Kategorie an.

- In den Warenkorb

Aufgrund der Schwere wird der Markt in Mild, Moderate, Severe und profunde Hörverluste segmentiert. Das Segment Moderate dominierte den Markt mit einem Umsatzanteil von 41,5% im Jahr 2025, da die meisten Patienten in einem Stadium diagnostiziert werden, in dem Hörgeräte eine optimale Verbesserung des täglichen Lebens und der Kommunikation bieten. Moderate Hörverlust macht einen erheblichen Teil der Fälle über Erwachsene und Kinder aus, was eine konsequente Nachfrage nach Verstärkungsgeräten zur Folge hat. Das Segment profitiert von der Versicherungsdeckung, klinischen Empfehlungen und der Zugänglichkeit fortgeschrittener Hörgerätemodelle. Die Sensibilisierung der Öffentlichkeit und die Verfügbarkeit von überzähligen Geräten fördern eine frühzeitige Intervention. Das Segment sieht eine starke Annahme durch die Fähigkeit, sofortige funktionelle Verbesserung und verbesserte soziales Engagement zu bieten. Technologische Fortschritte wie die digitale Signalverarbeitung und die adaptive Geräuschauslöschung sind wichtige Treiber. Patientenkomfort, Batterie Langlebigkeit und diskrete Designs erhöhen die Aufnahme. Das gemäßigte Segment profitiert auch von Schul-Hörprogrammen, Gesundheitsinitiativen am Arbeitsplatz und von Programmen für die geriatrische Betreuung. Die Hersteller sind weiterhin innovativ, um qualitativ hochwertige Audioerlebnisse zu bieten. Aufstrebende Märkte sind nach und nach Zeugen einer zunehmenden Adoption aufgrund von Erschwinglichkeitsprogrammen. Die weit verbreitete Anerkennung moderater Hörverluste als vertragsfähiger Zustand unterstützt langfristiges Wachstum.

Das Segment Severe wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 12,1% beobachtet wird, das durch die zunehmende Adoption von Cochlear-Implantaten und Hochleistungs-Hörgeräten angetrieben wird. Schwerer Hörverlust erfordert oft fortschrittliche Geräte mit Mehrkanalverarbeitung, Richtmikrofonen und Konnektivität mit unterstützenden Hörsystemen. Technologische Fortschritte, die die Klarheit der Sprache und die Lärmreduzierung verbessern, verbessern die Usability. Frühe Interventionsprogramme und pädiatrische Cochlea-Implantat-Initiativen beschleunigen die Adoption. Wachsende Investitionen in Forschung und Entwicklung für verbesserte Amplifikationsgeräte treiben das Wachstum weiter voran. Versicherungen und staatliche Unterstützung für schwere Fälle erweitern den Patientenzugang. Öffentliche Sensibilisierungskampagnen unterstreichen die Bedeutung der rechtzeitigen Intervention für schwere Hörverluste. Die Lärmbelästigung und Berufsgefährdung tragen zu einer steigenden Häufigkeit bei. Die Zusammenarbeit zwischen Krankenhäusern, Kliniken und Herstellern gewährleistet eine schnelle Verfügbarkeit fortschrittlicher Lösungen. Die Integration von WLAN-Konnektivität und mobilen App-Controllern verbessert das Patientenerlebnis. Das Bewusstsein bei Audiologen und HNO-Spezialisten fördert die richtige Geräteauswahl.

- Von der Technik

Auf der Grundlage der Technologie wird der Markt in konventionelle Hörgeräte und digitale Hörgeräte segmentiert. Das Segment Digital Hearing Aids dominierte den Markt mit einem Umsatzanteil von 63,9 % im Jahr 2025, was einer überlegenen Klangqualität, Geräuschminderungsfähigkeit und Anpassungsfähigkeit an verschiedene Hörumgebungen zuzuschreiben war. Digitale Geräte ermöglichen eine Feinabstimmung und Integration mit mobilen Anwendungen für personalisierte Einstellungen. Ihre weit verbreitete Akzeptanz durch Audiologen und die starke Verbraucherpräferenz für Klarheit in lauten Bedingungen tragen zur Dominanz bei. Kontinuierliche Innovation in der Miniaturisierung, wiederaufladbare Batterien und fortschrittliche Verarbeitung Chips weitere Antriebe Annahme. Digitale Hörgeräte ermöglichen auch Funktionen wie Richtmikrofone, Tinnitus-Masking und Konnektivität zu Smartphones und Fernsehern. Wachsende geriatrische Bevölkerung und hohes Bewusstsein für das Hören Gesundheit unterstützen konsequentes Wachstum. Die Führung des Segments wird durch laufende klinische Validierung und Patientenpräferenz für diskrete, leichte Geräte verstärkt. Die zunehmende Übernahme von WLAN-Zubehör und Teleaudiologie-Diensten stärkt ihre Attraktivität. Globale Hersteller konzentrieren sich weiterhin auf die Verbesserung der Zuverlässigkeit und der Benutzerfreundlichkeit. Verbesserte Akkulaufzeit, Komfort und Ästhetik Laufwerk wiederholen Einkäufe. Aufstrebende Märkte sehen ein allmähliches Eindringen von digitalen Geräten durch sinkende Preise.

Das Segment der konventionellen Hörgeräte wird voraussichtlich die schnellste CAGR von 10,8% von 2026 bis 2033, vor allem in Entwicklungsregionen, in denen kostengünstige Lösungen bevorzugt werden, beobachten. Diese Geräte bleiben aufgrund von Einfachheit, Haltbarkeit und geringen Wartungsanforderungen beliebt. Ihre Zugänglichkeit in ländlichen Gebieten mit eingeschränkter Gesundheitsinfrastruktur treibt die Annahme an. Bewusstseinskampagnen und Einsteiger-Hörgeräte beschleunigen das Wachstum weiter. Partnerschaften zwischen Herstellern und lokalen Händlern erweitern Reichweite. Herkömmliche Geräte werden häufig für Patienten mit mild-zu-mäßigem Hörverlust in Bereichen mit eingeschränkten Audiologie-Diensten empfohlen. Auch die schrittweisen Verbesserungen in der Design- und Batterietechnologie verbessern die Bedienbarkeit. Die zunehmende Anzahl von staatlichen Programmen für erschwingliche Geräte unterstützt die Expansion.

- Nach Patiententyp

Auf Basis des Patiententyps wird der Markt in Erwachsene und Kinderärzte segmentiert. Das Segment Adults dominierte den Markt mit einem Umsatzanteil von 78,3 % im Jahr 2025, der von altersbedingten Hörverlusten, Berufslärmexposition und lebenswichtigen Hörstörungen angetrieben wurde. Die Annahme von Erwachsenen wird durch technologische Fortschritte, Sensibilisierungskampagnen und Versicherungen unterstützt. Die wachsende geriatrische Bevölkerung trägt zu einem erhöhten Umsatz von Hörgeräten und Implantaten bei. Das erwachsene Segment profitiert sowohl von konventionellen als auch von digitalen Hörgeräten mit starker klinischer Betreuung von Audiologen. Work-from-home Trends und vermehrte soziale Interaktionen unterstreichen auch die Bedeutung von Hörgeräten zur Hörverbesserung. Das Segment sieht starke Wiederholungskäufe für Geräte-Upgrades und Ersatzbatterien. Die Integration mit Smartphones und Lifestyle-orientierten Funktionen fördern die Adoption. Bewusstseinsinitiativen von Gesundheitsdienstleistern und NGOs stärken die Marktdurchdringung. Die öffentliche und private Versicherungsdeckung erhöht die Erschwinglichkeit. Die Dominanz des Segments wird durch klinische Empfehlungen und wachsende Patientenakzeptanz verstärkt.

Das Pediatrics-Segment soll den schnellsten CAGR von 2026 bis 2033 von 12,5 % registrieren, der durch zunehmende neugeborene Hör-Screening-Programme, Früherkennung von angeborenen Hörverlusten und Übernahme von pädiatrischen Hörgeräten und Implantaten angetrieben wird. Fortschritte in der Cochlea-Implantat-Technologie, verbesserte Audiologie-Dienste und staatliche Unterstützung in entwickelten Ländern beschleunigen die Annahme. Pädiatrische Geräte sind zunehmend für Komfort, Sicherheit und Benutzerfreundlichkeit konzipiert. Bildungsinitiativen und Sensibilisierungskampagnen von Krankenhäusern und Schulen fördern eine frühzeitige Intervention. Das Wachstum der neonatalen Hörprogramme in Schwellenländern erhöht die Marktdurchdringung. Technologische Innovationen in pädiatrischen Amplifikationsgeräten, einschließlich miniaturisierter Komponenten und drahtloser Vernetzung, unterstützen zudem ein schnelles Wachstum. Das Elternbewusstsein und die Befürchtung für die frühe Behandlung treiben die Adoption weiter voran. Pädiatrische Cochlea-Implantate werden durch Versicherungs- und Subventionsprogramme zugänglicher. Kooperationsinitiativen zwischen Geräteherstellern und Krankenhäusern unterstützen Schulung und Gerätebestückung. Das steigende Auftreten von angeborenen Hörverlusten und erhöhte Aufmerksamkeit auf die Sprachentwicklung unterstreicht das Segmentwachstum.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in große Einzelhandelsketten, Hersteller-veredelte Einzelhandelsketten, Öffentliche und andere segmentiert. Das Segment Large Retail Chains dominierte den Markt mit einem Umsatzanteil von 44,1% im Jahr 2025, aufgrund einer breiten geografischen Abdeckung, einer starken Markenpräsenz und der Fähigkeit, eine Reihe von Hörgeräten und Implantaten unter einem Dach anzubieten. Retail-Ketten bieten einfachen Zugang, Testmöglichkeiten und Post-Sale-Unterstützung und tragen zu einer hohen Adoption bei. Partnerschaften mit Herstellern gewährleisten die Verfügbarkeit der neuesten Produkte. Das Segment profitiert von Marketingkampagnen, In-store-Demonstrationen und After-Sales-Service-Infrastruktur. Urban Verbraucher bevorzugen oft Einzelhandelsketten für Komfort, Produktvielfalt und sofortige Verfügbarkeit. Die starke Online- und Offline-Integration durch Retail-Ketten verstärkt die Marktreichweite weiter. Hohes Verbrauchervertrauen bei etablierten Marken unterstützt Wiederholungskäufe. Einzelhandelsnetze erleichtern den Massenabsatz für Hörkliniken und Krankenhäuser. Strategische Kooperationen mit Versicherungsanbietern verbessern die Erschwinglichkeit. Barrierefreiheits- und Sensibilisierungsprogramme der Einzelhandelsketten stärken die Marktführerschaft. Retail-Ketten bieten auch Finanzierungsoptionen und Produktbündel für eine verbesserte Adoption.

Das Segment Manufacturer-Owned Retail Chains wird von 2026 bis 2033 die schnellste CAGR von 11,3% erleben, die durch die zunehmende Betonung auf Markenerfahrung, personalisierte Fitting Services und Direkt-to-Consumer-Marketing angetrieben wird. Die Hersteller öffnen exklusive Läden, um Demonstrations-, Anpassungs- und Wartungsdienste zu bieten, die Kundenzufriedenheit zu verbessern. Dieses Modell gewährleistet die Verfügbarkeit der neuesten technologischen Innovationen direkt an die Verbraucher. Das Wachstum wird durch die städtische Expansion und das steigende Einwegeinkommen unterstützt. Hersteller-eigene Ketten sind besonders effektiv bei der Förderung von hochwertigen Hörgeräten und Implantaten. Maßgeschneiderte Serviceleistungen und Audiologisten unterstützen die Patientenhaftung. Direct-to-consumer-Ansatz ermöglicht eine bessere Preiskontrolle und Servicequalität. Regierungsprogramme, die mit Herstellern zusammenarbeiten, beschleunigen die Annahme weiter. Die Expansion in tier-2 und tier-3 Städten bietet ungenutzte Wachstumschancen. Das Vertrauen der Verbraucher in markenspezifische Dienstleistungen fördert wiederholte Einkäufe. Hochwertige After-Sales-Support- und Garantieleistungen erhöhen die Wettbewerbsfähigkeit des Marktes.

Hörgeräte Markt Regionale Analyse

- Nordamerika dominierte den Hörhilfemarkt mit dem größten Umsatzanteil von 46 % im Jahr 2025

- Angetrieben durch eine etablierte Gesundheitsinfrastruktur, hohe FuE-Ausgaben und das Vorhandensein von Schlüsselakteuren der Industrie

- Die Region hat eine signifikante Annahme fortschrittlicher Hörgeräte, einschließlich digitaler, AI-powered und wiederaufladbarer Geräte, unterstützt durch die zunehmende Sensibilisierung für Hörgesundheit und robuste Gesundheitsversorgung

US Hörgeräte Markt Insight

Der US-Hörgerätemarkt erfasste im Jahr 2025 einen wesentlichen Teil des nordamerikanischen Anteils, der von wachsenden Installationen in Krankenhäusern, Hörkliniken und spezialisierten Hörzentren betrieben wurde. Verbraucher bevorzugen zunehmend digitale und AI-powered Hörgeräte, die personalisierte Klangoptimierung, wiederaufladbare Batterien und drahtlose Vernetzung bieten. Die Integration von Teleaudiologie-Diensten, Smartphone-kompatiblen Apps und Remote-Hörgeräte-Anpassungen treibt das Marktwachstum weiter voran und macht die USA zu einem der technologisch fortschrittlichsten Märkte für Hörgeräte weltweit.

Europa Hörgeräte Marktaufsicht

Der europäische Hörhilfemarkt wird in der Vorausschätzungsperiode stetig wachsen, angetrieben von einer zunehmenden geriatrischen Bevölkerung, einer steigenden Prävalenz von Hörverlusten und einer verbesserten Erstattungspolitik für Hörgeräte. Die europäischen Verbraucher schätzen hochwertige und energieeffiziente Hörgeräte, und die Region sieht weiterhin Wachstum in privaten Kliniken und öffentlichen Gesundheitssystemen, die fortschrittliche Hörgeräte anbieten.

USA Hörgeräte Markt Insight

Der US-Hörgerätemarkt wird erwartet, dass er sich bei einem bemerkenswerten CAGR aufgrund des steigenden Bewusstseins für Hörgesundheit, wachsender staatlicher Unterstützung und zunehmender Zugänglichkeit für Audiologiedienste ausweitet. Der Markt profitiert von fortschrittlichen digitalen Hörgeräten und einer starken Nachfrage nach personalisierten Lösungen, die die Lebensqualität für Erwachsene und ältere Menschen verbessern.

Deutschland Hörgeräte Marktaufsicht

Der deutsche Hörhilfemarkt wird durch eine Kombination aus steigender Gesundheitsausgaben, fortschrittlicher Forschung und Entwicklung in der Audiologietechnik und dem Schwerpunkt des Landes auf nachhaltigen und hochwertigen medizinischen Geräten konsequent wachsen. Das gut ausgebaute Gesundheitssystem Deutschlands und die Betonung auf Innovation unterstützen die Einführung von Hörgeräten der nächsten Generation sowohl in klinischen als auch im Einzelhandel.

Asien-Pazifik Hörgeräte Markt Insight

Der asiatisch-pazifische Hörgerätemarkt ist bereit, während der Prognosezeit mit dem schnellsten CAGR zu wachsen, der durch den Anstieg des Gesundheitszugangs, die steigende Prävalenz des Hörverlusts, das wachsende Bewusstsein für die Hörgesundheit und die Ausweitung der verfügbaren Einkommen in Ländern wie China, Indien und Japan verursacht wird. Technologische Fortschritte, einschließlich AI-fähige Hörgeräte, Smartphone-Integration und Erschwinglichkeit moderner Hörgeräte, fördern die Adoption in der gesamten Region.

Japan Hörgeräte Marktaufsicht

Der japanische Hörgerätemarkt gewinnt an Dynamik aufgrund der High-Tech-Kultur, der schnell alternden Bevölkerung und der zunehmenden Übernahme fortschrittlicher Audiologiegeräte. Es gibt einen wachsenden Fokus auf Geräten, die Komfort, verbesserte Klangqualität und Konnektivität mit anderen digitalen Gesundheitslösungen bieten und Japan zu einem wichtigen Wachstumsmarkt für innovative Hörgeräte machen.

China Hörgeräte Marktaufsicht

Der China-Hörgerätemarkt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2025, der der wachsenden Mittelschicht des Landes, der schnellen Urbanisierung und dem zunehmenden Bewusstsein für die Hörgesundheit zugeschrieben wurde. Die Erweiterung der Gesundheitsinfrastruktur, staatliche Initiativen zur Verbesserung des Zugangs zu Audiologie-Diensten und die Verfügbarkeit kosteneffizienter moderner Hörgeräte treiben ein starkes Wachstum in der Region.

Welche sind die Top-Unternehmen im Hörgerätemarkt

Die Hearing Aids-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Sonova Holding AG (Schweiz)

• Widex A/S (Dänemark)

•Sivantos Pte. Ltd.

• GN Store Nord A/S (Dänemark)

•Cochlear Limited (Australien)

• Starkey Hearing Technologies (USA)

• WS Audiology (Dänemark)

• MicroTech Hörgerät (China)

• Med-El (Österreich)

• Oticon (Dänemark)

•Hansaton (Deutschland)

• Rexton (Deutschland)

• HearingLife (Kanada)

• Unitron (Kanada)

• Amplifon S.p.A. (Italien)

Aktuelle Entwicklungen im globalen Hörgerätemarkt

- Im Mai 2023 wurden über-the-counter (OTC) Hörgeräte weithin berichtet, „einen Hipper Ruf als Lifestyle-Produkte zu gewinnen“, insbesondere nach US-amerikanischen regulatorischen Veränderungen. Große Unterhaltungselektronik-Unternehmen wie Sony und Bose begannen, in den OTC-Hörgeräteraum zu gelangen, um die Zugänglichkeit zu erhöhen und Stigma um Hörgeräte zu reduzieren

- Im August 2024 kündigte Sonova die Einführung des Sphere Infinio an, das erste Hörgerät mit einem dedizierten Echtzeit-KI-Chip für die Sprach-aus-Rausch-Trennung. Diese Innovation, die auf der neuen Infinio-Plattform von Sonova läuft, zielt darauf ab, die Sprachklarheit in lauten Umgebungen deutlich zu verbessern und erwartet ein starkes Wachstum in seinem Hörinstrument-Geschäft

- Im März 2025 stellte Starkey eine neue Zubehörlinie für seine Edge AI Hörgeräte vor. Das angekündigte Zubehör baut auf dem LE Audio (Auracast)-Standard auf, so dass Benutzer hochfidelity Audio direkt auf ihre Hörgeräte von kompatiblen TVs und Geräten streamen können

- Im Februar 2025 startete GN Hearing die ReSound Vivia, die das Unternehmen noch als „sehr intelligentes AI‐powered Hörgerät“ bezeichnet. Neben der AI-getriebenen Verarbeitung unterstützt Vivia Auracast-Übertragung und ermöglicht den Austausch von Audiostreams von kompatiblen Geräten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.