Global Heart Valve Repair And Replacement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.53 Billion

USD

13.02 Billion

2024

2032

USD

5.53 Billion

USD

13.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.53 Billion | |

| USD 13.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Herzklappenreparatur und -ersatz nach Produkt (chirurgischer Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Transplantate, Patches, Medikamente und andere), Verfahren (chirurgische und nicht-chirurgische Verfahren), Indikation (Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und andere), Endbenutzer (Krankenhaus, Fachzentren, Herzkatheterlabor, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Herzklappenreparatur und -ersatz

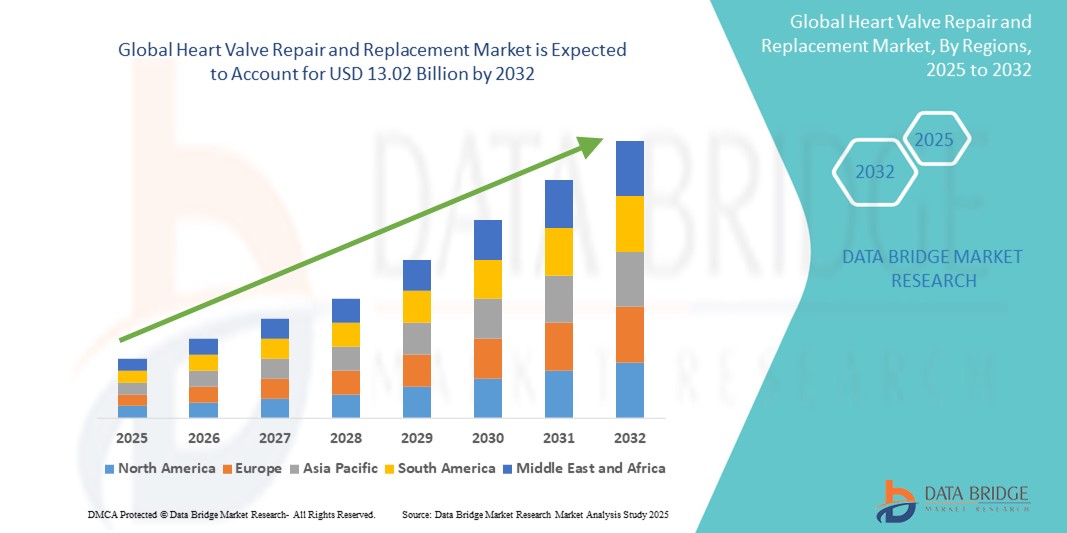

- Der globale Markt für die Reparatur und den Ersatz von Herzklappen wurde im Jahr 2024 auf 5,53 Milliarden US-Dollar geschätzt und dürfte bis 2032 13,02 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 11,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herzklappenerkrankungen, die alternde Weltbevölkerung und Fortschritte bei minimalinvasiven Operationstechniken und Transkathetertherapien vorangetrieben.

- Darüber hinaus etablieren sich Herzklappeninterventionen aufgrund des zunehmenden Bewusstseins, der günstigen Erstattungsstrukturen und der steigenden Gesundheitsausgaben als wichtige Bestandteile der modernen kardiovaskulären Versorgung. Diese zusammenlaufenden Faktoren beschleunigen die Einführung von Reparatur- und Ersatzverfahren und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Herzklappenreparatur und -ersatz

- Die Reparatur und der Ersatz von Herzklappen, die chirurgische und transkatheterale Eingriffe umfassen, sind aufgrund ihrer lebensrettenden Rolle, des technologischen Fortschritts und der zunehmenden klinischen Akzeptanz minimalinvasiver Verfahren zunehmend wichtige Bestandteile der modernen kardiovaskulären Versorgung sowohl im Krankenhaus als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Herzklappentherapien wird vor allem durch die zunehmende Verbreitung von Herzklappenerkrankungen, die alternde Bevölkerung und das zunehmende Bewusstsein für Frühdiagnose und rechtzeitige Intervention angetrieben.

- Nordamerika dominierte den Markt für Herzklappenreparatur und -ersatz mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Behandlungsaufkommen, günstige Erstattungsrichtlinien und die Präsenz wichtiger Branchenakteure aus. Die USA verzeichneten ein signifikantes Verfahrenswachstum, das durch Innovationen im Bereich des transkatheteralen Aortenklappenersatzes (TAVR) und der Mitralklappenreparaturtechnologien vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung, des Medizintourismus und der Verbesserung der Diagnosemöglichkeiten die am schnellsten wachsende Region im Markt für Herzklappenreparatur und -ersatz sein.

- Das Segment TAVI/TAVR-Ventile dominierte den Markt für Herzklappenreparatur und -ersatz mit einem Marktanteil von 44,1 % im Jahr 2024, was auf seinen minimalinvasiven Charakter, kürzere Genesungszeiten und die zunehmende Akzeptanz bei Hochrisikopatienten und älteren Patienten zurückzuführen ist, für die eine Operation am offenen Herzen nicht in Frage kommt.

Berichtsumfang und Marktsegmentierung für Herzklappenreparatur und -ersatz

|

Eigenschaften |

Wichtige Markteinblicke zu Herzklappenreparatur und -ersatz |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Herzklappenreparatur und -ersatz

„Technologische Innovationen treiben minimalinvasive Verfahren voran“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Herzklappenreparatur und -ersatz ist die Weiterentwicklung minimalinvasiver und transkatheterbasierter Verfahren wie der Transkatheter-Aortenklappenersatz (TAVR), die die Behandlungslandschaft für Herzklappenerkrankungen verändern, indem sie das Operationsrisiko reduzieren und die Genesungszeiten verbessern.

- So haben beispielsweise Edwards Lifesciences und Medtronic TAVR-Systeme der nächsten Generation mit verbesserter Einführpräzision, optimierter Klappenpositionierung und reduzierter paravalvulärer Leckage eingeführt. Diese Innovationen ermöglichen eine breitere Anwendung der Technik bei Patientengruppen mit mittlerem und sogar geringem Risiko.

- Miniaturisierte Kathetertechnologien und verbesserte Klappenmaterialien tragen zu weniger Komplikationen, kürzeren Krankenhausaufenthalten und einer schnelleren Genesung der Patienten bei, was die Akzeptanz bei Kardiologen und Patienten erhöht. Beispielsweise bietet das MitraClip-System von Abbott eine weniger invasive Alternative zur Mitralklappenreparatur bei Patienten mit hohem Operationsrisiko.

- Diese Trends werden durch zunehmende klinische Evidenz und die Anerkennung von Leitlinien unterstützt, die dazu beitragen, die Standardbehandlungspraxis auf katheterbasierte Therapien umzustellen. Darüber hinaus ermöglichen verbesserte Bildgebungsverfahren wie 3D-Echokardiographie und Kardio-CT eine präzisere Patientenauswahl und Verfahrensplanung.

- Die Integration von Echtzeit-Bildgebung, Roboterunterstützung und KI -gestützter Diagnostik optimiert das Verfahren weiter, reduziert die Variabilität und verbessert die langfristigen Patientenergebnisse. Daher investieren führende Hersteller in Forschungskooperationen und klinische Studien, um die Indikationen für Transkatheter-Herzklappensysteme zu erweitern.

- Der Trend zu Innovationen bei der Reparatur und dem Ersatz von Herzklappen verändert die Erwartungen an weniger invasive, sicherere und leichter zugängliche Herzeingriffe und ebnet den Weg für ein höheres Behandlungsvolumen und eine verbesserte Lebensqualität für Patienten weltweit.

Marktdynamik für Herzklappenreparatur und -ersatz

Treiber

„Steigende Belastung durch Herzklappenerkrankungen und alternde Bevölkerung“

- Die weltweit zunehmende Zahl von Herzklappenerkrankungen (VHDs), insbesondere Aortenstenose und Mitralklappeninsuffizienz, sowie die alternde Bevölkerung sind ein Hauptgrund für die steigende Nachfrage nach Herzklappenreparatur- und -ersatztherapien.

- Laut der American Heart Association sind beispielsweise über 13 % der über 75-Jährigen von einer mittelschweren bis schweren VHD betroffen, was zu einer großen und wachsenden Patientengruppe führt, die einer Intervention bedarf.

- Dieser demografische Wandel verstärkt den Bedarf an chirurgischen und transkatheteralen Lösungen, die verbesserte Überlebensraten und geringere Eingriffsrisiken bieten. Gesundheitssysteme und Kliniker setzen zunehmend auf minimalinvasive Verfahren, um die Krankenhausaufenthaltsdauer zu verkürzen und den Patientendurchsatz zu erhöhen.

- Darüber hinaus unterstützen günstige Erstattungsrichtlinien in entwickelten Märkten, zunehmende Aufklärungskampagnen und verbesserte Diagnosemöglichkeiten die frühzeitige Intervention und rechtzeitige Behandlung von VHDs.

- Kontinuierliche Innovationen im Klappendesign, eine verbesserte Haltbarkeit der Geräte und die Erweiterung der Transkatheter-Optionen über die Aortenklappe hinaus stärken ebenfalls das klinische Vertrauen und die Marktexpansion

Einschränkung/Herausforderung

„Hohe Kosten und eingeschränkter Zugang in ressourcenarmen Umgebungen“

- Die hohen Kosten für moderne Herzklappenersatzgeräte und die damit verbundenen Verfahren, insbesondere für Transkathetertherapien, stellen in vielen Ländern mit niedrigem und mittlerem Einkommen weiterhin ein erhebliches Hindernis für die breite Einführung dar.

- Beispielsweise können TAVR-Verfahren in einigen Märkten bis zu 40.000 US-Dollar kosten, was sie für viele Patienten unerschwinglich macht, die keinen umfassenden Versicherungsschutz oder keine öffentliche Gesundheitsfinanzierung haben.

- Neben finanziellen Hürden ist in vielen Regionen auch der Zugang zu spezialisierter Gesundheitsinfrastruktur und qualifizierten interventionellen Kardiologen eingeschränkt, was die Verfügbarkeit fortschrittlicher Behandlungen einschränkt.

- Auch die regulatorische Komplexität und die Notwendigkeit strenger klinischer Nachweise für die Zulassung neuer Herzklappentechnologien können den Markteintritt in Schwellenländern verlangsamen.

- Um diese Herausforderungen zu bewältigen, sind öffentlich-private Partnerschaften, innovative Preismodelle und erweiterte Schulungsprogramme erforderlich, um den sicheren und effektiven Einsatz von Herzklappentechnologien weltweit zu unterstützen. Die Entwicklung kostengünstiger Klappenoptionen und lokaler Fertigungskapazitäten ist entscheidend für die Verbesserung der Zugänglichkeit und ein gerechtes globales Wachstum.

Marktumfang für Herzklappenreparatur und -ersatz

Der Markt ist nach Produkt, Verfahren, Indikation, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für Herzklappenreparatur und -ersatz ist produktbezogen in chirurgischen Herzklappenersatz, chirurgische Herzklappenreparatur, TAVI/TAVR-Klappen, Transplantate, Patches, Medikamente und weitere Produkte unterteilt. Das Segment der TAVI/TAVR-Klappen dominierte den Markt mit dem größten Umsatzanteil von 44,1 % im Jahr 2024. Dies ist auf die minimalinvasive Natur, die kürzere Genesungszeit und die zunehmende Verwendung bei älteren und Hochrisikopatienten zurückzuführen. Das Segment wächst rasant, da sich klinische Richtlinien weiterentwickeln und transkatheterale Lösungen für Patienten mit mittlerem und sogar geringem Risiko zunehmend akzeptiert werden.

Das Segment der chirurgischen Herzklappenreparatur wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch Fortschritte bei Operationstechniken, eine steigende Nachfrage nach Verfahren zur Klappenerhaltung und eine zunehmende Verfügbarkeit von Geräten, die speziell für komplexe Mitral- und Trikuspidalklappenreparaturen entwickelt wurden.

- Nach Verfahren

Der Markt für Herzklappenreparatur und -ersatz wird nach Verfahren in chirurgische und nicht-chirurgische Verfahren unterteilt. Das Segment der chirurgischen Eingriffe hatte im Jahr 2024 mit 58,9 % den größten Umsatzanteil, was auf die historische Dominanz von Eingriffen an offenen Herzklappen, insbesondere bei Mitral- und Trikuspidalklappenoperationen, zurückzuführen ist. Viele Krankenhäuser setzen aufgrund der etablierten klinischen Ergebnisse und der besseren Zugänglichkeit in ressourcenarmen Regionen nach wie vor auf konventionelle chirurgische Methoden.

Das Segment der nicht-chirurgischen Verfahren, das hauptsächlich aus TAVR und anderen katheterbasierten Techniken besteht, wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, was auf die zunehmende Vorliebe der Ärzte für minimalinvasive Techniken und die Ausweitung der Indikationen über verschiedene Patientenrisikoprofile hinweg zurückzuführen ist.

- Nach Indikation

Der Markt für Herzklappenreparatur und -ersatz wird je nach Indikation in Klappenstenose, Klappeninsuffizienz, Mitralklappenprolaps und weitere Behandlungen unterteilt. Das Segment Klappenstenose dominierte den Markt mit einem Umsatzanteil von 46,4 % im Jahr 2024, hauptsächlich aufgrund der hohen Prävalenz von Aortenstenosen in der alternden Bevölkerung. Die zunehmende Anwendung von TAVR zur Behandlung von Aortenstenosen hat das Wachstum dieses Segments weiter gefördert.

Das Segment Mitralklappenprolaps dürfte im Prognosezeitraum aufgrund steigender Erkennungsraten und der zunehmenden Anwendung transkatheteraler Mitralklappenreparaturtechnologien bei chirurgischen Hochrisikopatienten deutlich wachsen.

- Nach Endbenutzer

Der Markt für Herzklappenreparatur und -ersatz ist nach Endverbraucher segmentiert in Krankenhäuser, Fachzentren, Herzkatheterlabore, ambulante Operationszentren und weitere. Das Krankenhaussegment dominierte den Markt mit dem größten Anteil von 64,2 % im Jahr 2024, was auf die Verfügbarkeit moderner chirurgischer Einrichtungen, ausgebildeter Herz-Kreislauf-Chirurgen und postoperativer Pflegeeinheiten zurückzuführen ist. Krankenhäuser profitieren zudem von Erstattungsstrukturen, die sowohl chirurgische als auch katheterbasierte Verfahren unterstützen.

Das Segment der Herzkatheterlabore wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Zahl transkatheteraler Eingriffe und Investitionen in den Ausbau der Infrastruktur der interventionellen Kardiologie.

- Nach Vertriebskanal

Der Markt für Herzklappenreparatur und -ersatz ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und andere Bereiche unterteilt. Das Segment Direktausschreibungen hatte 2024 mit 51,7 % den größten Umsatzanteil, was auf die Massenbeschaffung durch Krankenhäuser und Gesundheitseinrichtungen, insbesondere staatlich finanzierte und große private Einrichtungen, zurückzuführen ist. Direktausschreibungen rationalisieren zudem die Lieferkette und senken die Anschaffungskosten für hochwertige Geräte.

Aufgrund der zunehmenden Verfügbarkeit von Medikamenten und Zubehör für die Zeit nach Operationen in Apotheken und auf Online-Plattformen dürfte das Einzelhandelssegment im Prognosezeitraum stetig wachsen.

Regionale Analyse des Marktes für Herzklappenreparatur und -ersatz

- Nordamerika dominierte den Markt für Herzklappenreparatur und -ersatz mit dem größten Umsatzanteil von 39,2 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Behandlungsaufkommen, günstige Erstattungsrichtlinien und die Präsenz wichtiger Branchenakteure aus.

- Patienten und Anbieter in der Region schätzen die klinischen Vorteile, die verkürzten Genesungszeiten und den erweiterten Zugang zu innovativen Verfahren wie TAVR und MitraClip, unterstützt durch günstige Erstattungsrichtlinien und strenge klinische Richtlinien

- Diese weitverbreitete Akzeptanz dieser Verfahren wird durch die alternde Bevölkerung, verstärkte kardiovaskuläre Screenings und die Präsenz wichtiger Marktteilnehmer weiter verstärkt, wodurch Nordamerika zu einem weltweit führenden Land sowohl bei chirurgischen als auch bei katheterbasierten Herzklappeneingriffen wird.

Einblicke in den US-Markt für Herzklappenreparatur und -ersatz

Der US-Markt für Herzklappenreparatur und -ersatz erzielte 2024 mit 78,3 % den größten Umsatzanteil in Nordamerika. Dies ist auf die weit verbreitete Anwendung fortschrittlicher kardiovaskulärer Verfahren und günstige Erstattungsrichtlinien zurückzuführen. Die hohe Prävalenz von Aortenstenose und Mitralklappeninsuffizienz sowie die rasante technologische Innovation bei transkatheteralen Herzklappenlösungen wie TAVR und MitraClip treiben das Marktwachstum voran. Die starke klinische Infrastruktur des Landes, der umfangreiche Bestand an FDA-zugelassenen Geräten und die führende Rolle in klinischen Studien und Forschung stärken seine Position als globales Zentrum für Herzklappeninnovation.

Einblicke in den europäischen Markt für Herzklappenreparatur und -ersatz

Der europäische Markt für Herzklappenreparatur und -ersatz wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der alternden Bevölkerung und der zunehmenden Zahl von Herzklappenerkrankungen. Strenge Gesundheitsrichtlinien und umfassende Screening-Programme fördern Frühdiagnosen und rechtzeitige Eingriffe. Länder in der gesamten Region investieren massiv in minimalinvasive Herzbehandlungen, wobei katheterbasierte Verfahren zunehmend zum Einsatz kommen, insbesondere in Deutschland, Frankreich und Italien. Die wachsende geriatrische Bevölkerung und der verstärkte Fokus auf die Modernisierung des Gesundheitswesens unterstützen weiterhin das langfristige Marktwachstum.

Markteinblick in die Reparatur und den Ersatz von Herzklappen in Großbritannien

Der britische Markt für Herzklappenreparatur und -ersatz wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende staatliche Unterstützung von Herzgesundheitsprogrammen und die zunehmende Nutzung weniger invasiver Klappeneingriffe zurückzuführen. Investitionen des britischen Gesundheitsdienstes (NHS) in transkatheterale Therapien und der Fokus des Landes auf die Verkürzung der Operationswartezeiten verbessern den Zugang der Patienten zu zeitnaher Behandlung. Darüber hinaus stärken eine wachsende Zahl von Herzzentren und Kooperationen zwischen Krankenhäusern und Medizintechnikunternehmen das Behandlungsvolumen und die klinischen Kapazitäten.

Markteinblick in Deutschland für Herzklappenreparatur und -ersatz

Der deutsche Markt für Herzklappenreparatur und -ersatz wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, was auf die fortschrittliche Gesundheitsinfrastruktur und den starken Fokus auf medizinische Innovationen zurückzuführen ist. Deutschland ist europaweit führend bei TAVI-Verfahren und verfügt über ein hohes Behandlungsvolumen, das von erfahrenen interventionellen Kardiologen und gut ausgestatteten Krankenhäusern unterstützt wird. Kontinuierliche Investitionen in die klinische Forschung, kombiniert mit günstigen Erstattungsmodalitäten, fördern die Akzeptanz sowohl chirurgischer als auch nicht-chirurgischer Verfahren zusätzlich.

Markteinblicke für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum

Der Markt für Herzklappenreparatur und -ersatz im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % wachsen. Dies ist auf steigende Gesundheitsausgaben, einen verbesserten Zugang zur Herzversorgung und ein zunehmendes Bewusstsein für Herzklappenerkrankungen zurückzuführen. Die rasante Urbanisierung und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan schaffen ein günstiges Umfeld für Herzklappenoperationen. Lokale Fertigungskapazitäten und strategische Kooperationen mit globalen Medizintechnikunternehmen verbessern die Erschwinglichkeit und Zugänglichkeit fortschrittlicher Therapien zusätzlich.

Einblicke in den japanischen Markt für Herzklappenreparatur und -ersatz

Der japanische Markt für Herzklappenreparatur und -ersatz gewinnt aufgrund der alternden Bevölkerung und der technologischen Vorreiterrolle des Landes bei der Einführung medizinischer Geräte an Dynamik. In Japan werden zunehmend minimalinvasive Klappentherapien eingesetzt, die durch staatliche Gesundheitsinitiativen und regulatorische Unterstützung unterstützt werden. Die Integration von KI in die Diagnostik und präzise Bildgebungsverfahren ermöglicht eine präzisere Verfahrensplanung. Angesichts der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen steigt die Nachfrage nach chirurgischem und transkatheteralem Klappenersatz stetig.

Markteinblick in Indien für Herzklappenreparatur und -ersatz

Der indische Markt für Herzklappenreparatur und -ersatz erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Patientenzahl, das zunehmende Bewusstsein für Herz-Kreislauf-Gesundheit und die steigende Nachfrage der Mittelschicht nach qualitativ hochwertiger Gesundheitsversorgung zurückzuführen. Regierungsinitiativen wie Ayushman Bharat und wachsende öffentlich-private Partnerschaften erweitern den Zugang zu lebensrettenden Herzoperationen. Bezahlbare Herzklappenlösungen, eine wachsende Zahl ausgebildeter Herzspezialisten und der zunehmende Medizintourismus machen Indien zu einem zentralen Standort für die zukünftige Expansion des Herzklappenmarktes.

Marktanteil bei Herzklappenreparatur und -ersatz

Die Branche der Reparatur und des Ersatzes von Herzklappen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Edwards Lifesciences Corporation (USA)

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- LivaNova PLC (Großbritannien)

- CryoLife, Inc. (USA)

- Micro Interventional Devices, Inc. (USA)

- JenaValve Technology, Inc. (USA)

- Colibri Heart Valve, LLC (USA)

- Braile Biomédica (Brasilien)

- TTK Healthcare Limited (Indien)

- Neovasc Inc. (Kanada)

- Biotronik SE & Co. KG (Deutschland)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Xeltis AG (Schweiz)

- Peijia Medical Limited (China)

- Hansen Medical, Inc. (USA)

- Transcatheter Technologies GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Herzklappenreparatur und -ersatz?

- Im Mai 2024 erhielt Medtronic plc die erweiterte FDA-Zulassung für sein Evolut FX TAVR-System, um Patienten mit mittlerem Risiko und Aortenstenose einzubeziehen. Dieser regulatorische Meilenstein spiegelt das wachsende klinische Vertrauen in Technologien zum transkatheteralen Aortenklappenersatz wider und unterstreicht Medtronics führende Rolle bei der Entwicklung weniger invasiver Lösungen für strukturelle Herzerkrankungen. Die Zulassung dürfte den Patientenzugang deutlich erweitern und die weltweite Einführung von TAVR-Verfahren weiter beschleunigen.

- Im März 2024 brachte die Edwards Lifesciences Corporation nach der CE-Kennzeichnung das SAPIEN X4 Transkatheter-Herzklappensystem der nächsten Generation in Europa auf den Markt. Das System zeichnet sich durch ein verbessertes Rahmendesign, verbesserte Haltbarkeit und präzise Einführfunktionen aus, die die Ergebnisse beim Aortenklappenersatz optimieren sollen. Diese Entwicklung unterstreicht Edwards‘ kontinuierliche Investitionen in Innovationen, um den sich entwickelnden klinischen Anforderungen gerecht zu werden und seine führende Position im globalen TAVR-Segment zu stärken.

- Im Februar 2024 gab Abbott Laboratories vielversprechende Ergebnisse klinischer Studien für sein TriClip-Gerät bekannt, eine Transkatheter-Lösung zur Trikuspidalklappenrekonstruktion. Die TRILUMINATE-Studie zeigte eine signifikante Verbesserung der Herzinsuffizienzsymptome und der Lebensqualität bei Patienten mit Trikuspidalklappeninsuffizienz. Diese Ergebnisse dürften den Weg für behördliche Zulassungen ebnen und die kommerzielle Akzeptanz fördern. Dies markiert eine deutliche Ausweitung der Transkatheter-Therapien über die Aorten- und Mitralklappenposition hinaus.

- Im Januar 2024 schloss die Boston Scientific Corporation die Übernahme von Millipede, Inc. ab, einem auf transkatheterale Mitralklappenreparaturtechnologie spezialisierten Unternehmen. Die Akquisition ermöglicht es Boston Scientific, sein Portfolio im Bereich struktureller Herzerkrankungen zu stärken und sich im wachsenden Markt für minimalinvasive Mitralklappeninterventionen wettbewerbsfähig zu positionieren. Dieser strategische Schritt entspricht dem Branchentrend hin zu umfassenden transkatheteralen Lösungen.

- Im Dezember 2023 gab JenaValve Technology, Inc. die erfolgreiche Rekrutierung seiner ALIGN-AR-Zulassungsstudie für das JenaValve Pericardial TAVR-System bekannt, das sich an Patienten mit symptomatischer Aorteninsuffizienz richtet. Als eines der wenigen TAVR-Systeme, das speziell für reine AR-Fälle entwickelt wurde, adressiert diese Innovation einen dringenden Bedarf und hat das Potenzial, ein neues Segment im Markt für Transkatheterklappen zu erschließen. JenaValves kontinuierliche Fortschritte unterstreichen den Markttrend hin zur Entwicklung krankheitsspezifischer Geräte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.