Global Heat Shield Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.94 Billion

USD

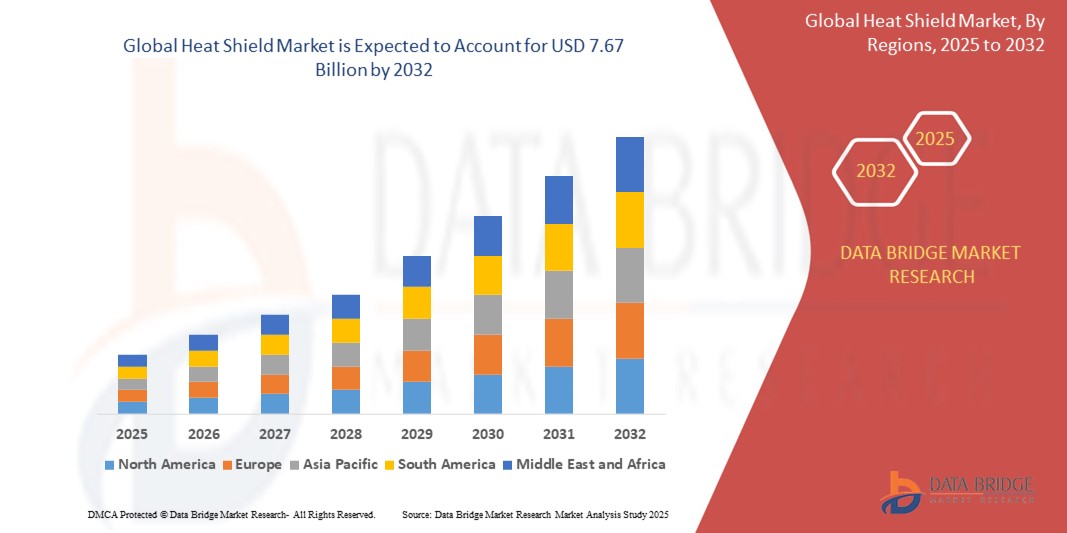

7.67 Billion

2024

2032

USD

4.94 Billion

USD

7.67 Billion

2024

2032

| 2025 –2032 | |

| USD 4.94 Billion | |

| USD 7.67 Billion | |

| % | |

|

Globaler Hitzeschildmarkt nach Materialtyp (metallische und nichtmetallische Hitzeschilde), Produkt (Auspuff-Hitzeschildisolierung, Turbo-Hitzeschild, Hitzeschild für Zündkerzenstecker, Wärme- und Hitzeschildummantelungen, Hitzeschild für Schusswaffen und andere) und Endverbrauchsindustrie (Automobil, Flugzeuge und Schusswaffen) – Branchentrends und Prognose bis 2032.

Hitzeschild Marktgröße

- Der globale Markt für Hitzeschilde wurde im Jahr 2024 auf 4,94 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 7,67 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 5,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach Wärmemanagementlösungen in der Automobil- und Luftfahrtindustrie sowie durch Fortschritte bei Leichtbau- und Hochleistungsmaterialien vorangetrieben.

- Steigende gesetzliche Anforderungen an Kraftstoffeffizienz und Emissionsreduzierung sowie die zunehmende Verbreitung von Elektrofahrzeugen (EVs) und modernen Flugzeugen beschleunigen die Nachfrage nach Hitzeschilden und machen sie zu kritischen Komponenten in modernen Industrieanwendungen.

Hitzeschild-Marktanalyse

- Hitzeschilde sollen Komponenten vor übermäßiger Hitzeeinwirkung schützen und sind in Branchen wie der Automobil-, Luft- und Raumfahrt- und Waffenindustrie unverzichtbar, da sie für mehr Sicherheit, Leistung und Haltbarkeit sorgen.

- Der Markt wird durch den steigenden Bedarf an Hitzeschutz in Hochleistungsfahrzeugen, die zunehmende Flugzeugproduktion und die zunehmende Verwendung von Hitzeschilden in Schusswaffenanwendungen zur Gewährleistung der Betriebssicherheit angetrieben.

- Der asiatisch-pazifische Raum dominierte den Hitzeschildmarkt mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, einen robusten Automobilsektor und erhebliche Investitionen in Luft- und Raumfahrttechnologien, insbesondere in Ländern wie China, Japan und Indien.

- Nordamerika dürfte im Prognosezeitraum zudem die am schnellsten wachsende Region sein, angetrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen und die Ausweitung der Produktionskapazitäten.

- Das Segment der metallischen Hitzeschilde dominierte den größten Marktumsatzanteil von 53,8 % im Jahr 2024, was auf seine überlegene Wärmeleitfähigkeit, Haltbarkeit und weit verbreitete Verwendung in Hochtemperaturanwendungen wie Automobilabgassystemen und Luft- und Raumfahrtmotoren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hitzeschilde

|

Eigenschaften |

Wichtige Markteinblicke zum Thema Hitzeschild |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Hitzeschild-Markttrends

„Zunehmende Nutzung von Leichtbau- und fortschrittlichen Materialien“

- Der globale Hitzeschildmarkt erlebt einen deutlichen Trend zur Integration von leichten und fortschrittlichen Materialien wie Keramik, Verbundwerkstoffen und fortschrittlichen Polymeren in die Hitzeschildherstellung.

- Diese Materialien ermöglichen eine hervorragende Wärmedämmung, ein geringeres Gewicht und eine verbesserte Haltbarkeit und sorgen für eine verbesserte Leistung in Umgebungen mit hohen Temperaturen.

- Fortschrittliche Materialtechnologien ermöglichen eine effizientere Wärmeableitung und verringern so das Risiko thermischer Schäden an kritischen Komponenten in der Automobil-, Luft- und Raumfahrt- und Schusswaffenindustrie.

- Beispielsweise entwickeln Unternehmen Hitzeschilde auf Keramikbasis und aus Verbundwerkstoffen, die eine verbesserte Wärmebeständigkeit bieten und gleichzeitig das Gesamtgewicht des Fahrzeugs reduzieren und so die Kraftstoffeffizienz in der Automobil- und Luftfahrtindustrie verbessern.

- Dieser Trend steigert die Attraktivität von Hitzeschilden für Hersteller, die strenge Kraftstoffeffizienz- und Emissionsstandards einhalten möchten, sowie für Branchen, die Wert auf Nachhaltigkeit und Leistung legen.

- Fortschrittliche Fertigungstechniken wie additive Fertigung und computergestützte Modellierung ermöglichen zudem die Entwicklung komplexer, auf spezifische Anwendungen zugeschnittener Hitzeschilddesigns.

Marktdynamik für Hitzeschilde

Treiber

„Steigende Nachfrage nach leistungsstarken Wärmemanagementlösungen“

- Die steigende Nachfrage nach effektivem Wärmemanagement in der Automobil-, Luft- und Raumfahrt- sowie Waffenindustrie ist ein wichtiger Treiber für den globalen Hitzeschildmarkt.

- Hitzeschilde erhöhen die Sicherheit und Langlebigkeit der Komponenten, indem sie empfindliche Teile wie Abgassysteme, Turbolader und Zündkerzen vor übermäßiger Hitze schützen, die während des Betriebs entsteht.

- Staatliche Vorschriften, insbesondere in Regionen wie Europa und Nordamerika, die strengere Emissionsstandards und Sicherheitsanforderungen vorschreiben, beschleunigen die Einführung fortschrittlicher Hitzeschildlösungen

- Die Verbreitung von Elektrofahrzeugen (EVs) und die Entwicklung von Hochleistungsmotoren erhöhen den Bedarf an hochentwickelten Hitzeschilden, um die thermischen Herausforderungen in Batterien und Antriebssträngen zu bewältigen.

- Hersteller integrieren zunehmend werkseitig montierte Hitzeschilde als Standard- oder Sonderausstattung, um die Leistung, Sicherheit und den Wert von Fahrzeugen und Geräten zu steigern.

- Die Region Nordamerika als am schnellsten wachsender Markt verzeichnet aufgrund der steigenden Automobilproduktion und Industrialisierung, insbesondere in Ländern wie China und Indien, eine steigende Nachfrage.

Einschränkung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich der Materialverfügbarkeit“

- Die hohen Anfangskosten für die Entwicklung, Herstellung und Integration moderner Hitzeschilde, insbesondere bei der Verwendung nichtmetallischer Materialien wie Keramik und Verbundwerkstoffe, können ein erhebliches Hindernis für die Einführung darstellen, insbesondere in kostensensiblen Märkten.

- Die Nachrüstung von Hitzeschilden in bestehenden Fahrzeugen oder Geräten kann komplex und teuer sein und erfordert spezielle Installationsprozesse

- Darüber hinaus stellen Bedenken hinsichtlich der Verfügbarkeit und der Kosten von Hochleistungsmaterialien wie Kohlefaserverbundwerkstoffen und Hochleistungskeramiken aufgrund von Lieferkettenengpässen und schwankenden Rohstoffpreisen eine Herausforderung dar.

- Die fragmentierte Regulierungslandschaft in verschiedenen Regionen hinsichtlich Materialstandards und Umweltverträglichkeit erschwert die Herstellung und den Einsatz für globale Akteure zusätzlich.

- Diese Faktoren können die Einführung in Schwellenmärkten oder Branchen mit niedrigeren Budgets behindern und das Marktwachstum in bestimmten Regionen trotz der Dominanz des asiatisch-pazifischen Raums und des schnellen Wachstums in Nordamerika möglicherweise begrenzen.

Hitzeschild-Marktumfang

Der Markt ist nach Materialtyp, Produkt und Endverbrauchsbranche segmentiert.

- Nach Materialtyp

Der globale Hitzeschildmarkt ist in metallische und nichtmetallische Hitzeschilde unterteilt. Das Segment der metallischen Hitzeschilde hatte 2024 mit 53,8 % den größten Marktanteil. Dies ist auf die überlegene Wärmeleitfähigkeit, Langlebigkeit und den weit verbreiteten Einsatz in Hochtemperaturanwendungen wie Automobilabgassystemen und Flugzeugtriebwerken zurückzuführen. Materialien wie Aluminium und Edelstahl werden aufgrund ihrer Zuverlässigkeit und Widerstandsfähigkeit gegen raue Bedingungen bevorzugt.

Das Segment der nichtmetallischen Hitzeschilde wird voraussichtlich von 2025 bis 2032 mit 6,2 % das höchste Wachstum verzeichnen. Der zunehmende Einsatz von Leichtbauwerkstoffen wie Keramik und Verbundwerkstoffen, die eine hervorragende Wärmedämmung und Korrosionsbeständigkeit bieten, treibt dieses Wachstum voran. Diese Materialien werden insbesondere in der Automobil- und Luftfahrtindustrie geschätzt, wo Gewichtsreduzierung entscheidend für Kraftstoffeffizienz und Leistung ist.

- Nach Produkt

Der globale Hitzeschildmarkt ist in Auspuff-Hitzeschildisolierung, Turbo-Hitzeschild, Zündkerzenstecker-Hitzeschild, Wärme- und Hitzeschildummantelung, Feuerwaffen-Hitzeschild und andere segmentiert. Das Segment der Auspuff-Hitzeschildisolierung hatte im Jahr 2024 mit 38,2 % den größten Marktanteil, da es Fahrzeugkomponenten vor der von Abgassystemen erzeugten Hitze schützt und die Energieeffizienz in Automobilanwendungen steigert.

Das Segment der Turbo-Hitzeschilde wird voraussichtlich zwischen 2025 und 2032 mit einer Rate von 6,5 % die höchste Wachstumsrate aufweisen. Der zunehmende Einsatz von Turbomotoren in Hochleistungs- und Rennfahrzeugen sowie Fortschritte bei Materialien wie Keramik und Metalllegierungen treiben die Nachfrage nach Turbo-Hitzeschilden an, um optimale Motorleistung und Haltbarkeit zu gewährleisten.

- Nach Endverbrauchsbranche

Der globale Hitzeschildmarkt ist in die Automobil-, Flugzeug- und Waffenindustrie unterteilt. Die Automobilindustrie dominierte den Markt mit einem Umsatzanteil von 68,7 % im Jahr 2024, angetrieben durch die steigende Produktion von Fahrzeugen, insbesondere Elektrofahrzeugen (EVs), die ein effektives Wärmemanagement benötigen, um die Leistung und Sicherheit der Batterie zu gewährleisten. Strenge Emissionsvorschriften und die Notwendigkeit einer verbesserten Kraftstoffeffizienz treiben die Nachfrage nach Hitzeschilden in diesem Sektor zusätzlich an.

Für die Flugzeugindustrie wird von 2025 bis 2032 ein rasantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % erwartet. Die Nachfrage nach leichten, leistungsstarken Hitzeschilden aus modernen Materialien wie Keramik und Verbundwerkstoffen steigt aufgrund der Ausweitung der Luft- und Raumfahrtaktivitäten, einschließlich der Weltraumforschung und der Entwicklung von Hochgeschwindigkeitsflugzeugen, die einen robusten Wärmeschutz für extreme Bedingungen erfordern.

Regionale Analyse des Hitzeschildmarktes

- Der asiatisch-pazifische Raum dominierte den Hitzeschildmarkt mit dem größten Umsatzanteil von 34,5 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, einen robusten Automobilsektor und erhebliche Investitionen in Luft- und Raumfahrttechnologien, insbesondere in Ländern wie China, Japan und Indien.

- Verbraucher legen Wert auf Hitzeschilde zum Schutz von Fahrzeugkomponenten, zur Verbesserung der Sicherheit und zur Verbesserung der Kraftstoffeffizienz, insbesondere in Regionen mit strengen Emissionsvorschriften und einer Nachfrage nach Hochleistungsfahrzeugen.

- Das Wachstum wird durch Fortschritte in der Materialtechnologie, einschließlich Leichtkeramik und Verbundwerkstoffen, sowie durch die zunehmende Akzeptanz in OEM- und Aftermarket-Segmenten in der Automobil-, Flugzeug- und Waffenindustrie unterstützt.

Einblicke in den US- Hitzeschildmarkt

Der US-amerikanische Hitzeschildmarkt wird voraussichtlich deutlich wachsen. Dies wird durch die starke Nachfrage in der Automobil- und Luftfahrtbranche sowie das wachsende Bewusstsein für die Vorteile des Hitzeschutzes begünstigt. Der Trend zur Fahrzeugleistungsoptimierung und zunehmende Vorschriften zur Förderung von Sicherheits- und Emissionsstandards treiben das Marktwachstum weiter voran. Die Integration moderner Hitzeschilde in die Werkskonfigurationen der Automobilhersteller ergänzt den Aftermarket-Verkauf und schafft so ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Hitzeschildmarkt

Der europäische Hitzeschildmarkt wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte in den Bereichen Fahrzeugsicherheit, Kraftstoffeffizienz und Emissionsreduzierung. Verbraucher suchen nach Hitzeschilden, die die Wärmedämmung verbessern und gleichzeitig die strukturelle Integrität erhalten. Das Wachstum ist sowohl bei OEM-Installationen als auch bei Nachrüstungen deutlich spürbar. Länder wie Deutschland und Frankreich verzeichnen aufgrund fortschrittlicher Fertigungsverfahren und Umweltaspekten eine deutliche Nachfrage.

Einblicke in den britischen Hitzeschildmarkt

Der britische Markt für Hitzeschilde wird voraussichtlich rasant wachsen, angetrieben durch die Nachfrage nach verbesserter Fahrzeugsicherheit und besserem Wärmemanagement im städtischen und industriellen Umfeld. Das zunehmende Interesse an leichten Hochleistungsmaterialien und das wachsende Bewusstsein für die Vorteile des Hitzeschutzes fördern die Akzeptanz. Sich entwickelnde Sicherheits- und Emissionsvorschriften beeinflussen die Kaufentscheidungen der Verbraucher und sorgen für ein ausgewogenes Verhältnis von Leistung und Konformität.

Einblicke in den Hitzeschildmarkt in Deutschland

In Deutschland wird ein rasantes Wachstum des Hitzeschildmarktes erwartet. Dies ist auf die fortschrittliche Automobil- und Luftfahrtindustrie sowie den hohen Verbraucherfokus auf Fahrzeugeffizienz und -sicherheit zurückzuführen. Deutsche Verbraucher bevorzugen technologisch fortschrittliche Hitzeschilde, beispielsweise aus Keramik und Verbundwerkstoffen, die die Innenraumtemperatur reduzieren und zu einem geringeren Kraftstoffverbrauch beitragen. Die Integration dieser Schilde in Premiumfahrzeuge und Aftermarket-Optionen unterstützt ein nachhaltiges Marktwachstum.

Einblicke in den Hitzeschildmarkt im Asien-Pazifik-Raum

Der asiatisch-pazifische Raum dominiert den globalen Hitzeschildmarkt und wird seine Führungsposition voraussichtlich bis 2032 behaupten. Dies ist auf die wachsende Automobil- und Luftfahrtproduktion sowie steigende verfügbare Einkommen in Ländern wie China, Indien und Japan zurückzuführen. Das zunehmende Bewusstsein für Wärmemanagement, Sicherheit und Fahrzeugleistung treibt die Nachfrage an. Regierungsinitiativen zur Förderung von Energieeffizienz und Fahrzeugsicherheit fördern den Einsatz fortschrittlicher Hitzeschilde zusätzlich.

Einblicke in den japanischen Hitzeschildmarkt

Der japanische Hitzeschildmarkt wird voraussichtlich ein rasantes Wachstum verzeichnen, da die Verbraucher hochwertige, technologisch fortschrittliche Hitzeschilde bevorzugen, die die Sicherheit und Leistung von Fahrzeugen verbessern. Die Präsenz großer Automobil- und Luftfahrthersteller sowie die Integration von Hitzeschilden in OEM-Fahrzeuge beschleunigen die Marktdurchdringung. Das steigende Interesse an der individuellen Anpassung von Fahrzeugen trägt ebenfalls zum Wachstum bei.

Einblicke in den Hitzeschildmarkt in China

China hält den größten Anteil am Hitzeschildmarkt im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den steigenden Fahrzeugbestand und die steigende Nachfrage nach Hitzeschutzlösungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf fortschrittliche Fertigung fördern die Einführung leistungsstarker Hitzeschilde. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Hitzeschilden

Die Hitzeschildindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Morgan Advanced Materials (Großbritannien)

- Dana Limited (USA)

- Alexander Mann Solutions (AMS) (USA)

- Autoneum (Schweiz)

- Lydall, Inc. (USA)

- Hitzeschildprodukte (USA)

- ZIRCOTEC (Großbritannien)

- Thermo Tec (USA)

- ElringKlinger AG (Deutschland)

- HAPPICH GmbH (Deutschland)

- CARCOUSTICS (Leverkusen)

- Datsons Engineering Works Pvt. Ltd. (Indien)

- J&S GmbH Automobiltechnik (Deutschland)

- Cummins Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Hitzeschildmarkt?

- Im Juni 2025 startete Varda Space Industries mit Unterstützung des NASA-Programms „Flight Opportunities“ seine W-4-Kapsel an Bord der SpaceX-Mission Transporter-14, um einen Hitzeschild aus C-PICA zu testen. Dieser selbst entwickelte und von der NASA lizenzierte Schild soll die Kapsel bei der Rückkehr aus der Umlaufbahn vor Wiedereintrittstemperaturen von über 3.600 °C schützen. Die Mission markiert einen entscheidenden Schritt zur Validierung kommerziell hergestellter Hitzeschutzsysteme und unterstützt Vardas Ziel, die mikrogravitationsbasierte Arzneimittelproduktion zu ermöglichen und die orbitale Wirtschaft durch öffentlich-private Zusammenarbeit zu stärken.

- Im Mai 2025 erweiterte Design Engineering Inc. (DEI) seine Produktpalette für 2025 um eine Reihe fortschrittlicher Lösungen zur Wärme- und Schalldämmung. Die Produkteinführung umfasst ATAC Spray-On, eine Beschichtung mit doppeltem Verwendungszweck, die Wärme reflektiert und Schall dämpft; ATAC™ Red Oxide Primer, eine rostschützende Grundschicht mit verbesserter Haftung; ATAC Seam Sealer, der Fugen abdichtet und Feuchtigkeitseintritt verhindert; und Boom Mat Liquid Damping Material, das Vibrationen und Straßenlärm in schwer zugänglichen Bereichen reduziert. Diese Innovationen unterstreichen DEIs Engagement für leistungsstarke und benutzerfreundliche Lösungen für Automobil- und Industrieanwendungen.

- Im Januar 2024 stellten Forscher der Universität Guangzhou 9PHEB vor – ein bahnbrechendes poröses keramisches Hitzeschildmaterial für extremen Hitzeschutz. Benannt nach seiner 9-Kationen-Diborid-Zusammensetzung mit hoher Entropie, vereint 9PHEB ultraleichte Porosität mit außergewöhnlicher mechanischer Festigkeit. Es behält 98,5 % seiner Festigkeit bei 1.500 °C und hält Verformungen bei 2.000 °C stand. Seine einzigartige mehrskalige Struktur – mit ultrafeinen Poren und atomarer Gitterverzerrung – macht es ideal für Hyperschallflugzeuge, die Luft- und Raumfahrt sowie Energieanwendungen. Diese Innovation markiert einen bedeutenden Fortschritt in der Materialwissenschaft und vereint Wärmedämmung und strukturelle Integrität in extremen Umgebungen.

- Im Oktober 2024 unterzeichnete die CERTINA Gruppe einen Kaufvertrag zum Erwerb von zwei thermischen und akustischen Abschirmwerken der ElringKlinger AG mit Sitz in Sevelen, Schweiz, und Buford, USA. Diese Anlagen sind auf Hochtemperatur-Isolierlösungen für die Automobilindustrie spezialisiert und erwirtschafteten 2023 einen Umsatz von rund 175 Millionen US-Dollar. Die Übernahme stärkt den Geschäftsbereich High Temperature Solutions von CERTINA deutlich und erweitert seine globale Präsenz auf zwölf Produktions- und Technologiestandorte in den USA, Europa und Asien. Darüber hinaus schafft sie Synergien mit der CERTINA-Tochtergesellschaft ISOLITE Group und stärkt so deren Führungsposition im Bereich fortschrittlicher Isolationstechnologien.

- Im November 2023 verkündeten Canopy Aerospace Inc. und Outpost Technologies Corp. bedeutende Fortschritte in der Hitzeschildfertigung durch eine Zusammenarbeit mit der NASA und unterstrichen damit die Bedeutung öffentlich-privater Partnerschaften für Innovationen in der Luft- und Raumfahrt. Unterstützt durch das SBIR Ignite-Programm der NASA entwickelte Canopy eine neuartige Plattform für die additive Fertigung wiederverwendbarer Hitzeschilde (RHAM), um keramische Wärmeschutzsysteme (TPS) effizienter und in großem Maßstab herzustellen. Outpost konzentrierte sich unterdessen auf ein Frachtrückführungssystem für zukünftige Raumstationen. Diese Bemühungen zielen darauf ab, Produktionszeit und -kosten zu reduzieren und gleichzeitig die Sicherheit von Raumfahrzeugen beim Wiedereintritt in die Atmosphäre zu erhöhen und so zum Wachstum der kommerziellen Raumfahrtwirtschaft beizutragen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.