Global Hematology Analyzer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.00 Billion

USD

8.34 Billion

2025

2033

USD

6.00 Billion

USD

8.34 Billion

2025

2033

| 2026 –2033 | |

| USD 6.00 Billion | |

| USD 8.34 Billion | |

| % | |

|

Marktsegmentierung für globale Hämatologie-Analysegeräte nach Produkten und Dienstleistungen (Hämatologieprodukte und -dienstleistungen, Hämostaseprodukte und -dienstleistungen sowie Immunhämatologieprodukte und -dienstleistungen), Preissegment (Premium-, Mittelklasse- und Niedrigpreissegment), Endnutzer (Krankenhauslabore, kommerzielle Dienstleister, staatliche Referenzlabore, Forschungs- und akademische Einrichtungen) – Branchentrends und Prognose bis 2033

Was ist die Hematologie Analyser Marktgröße und Wachstumsrate

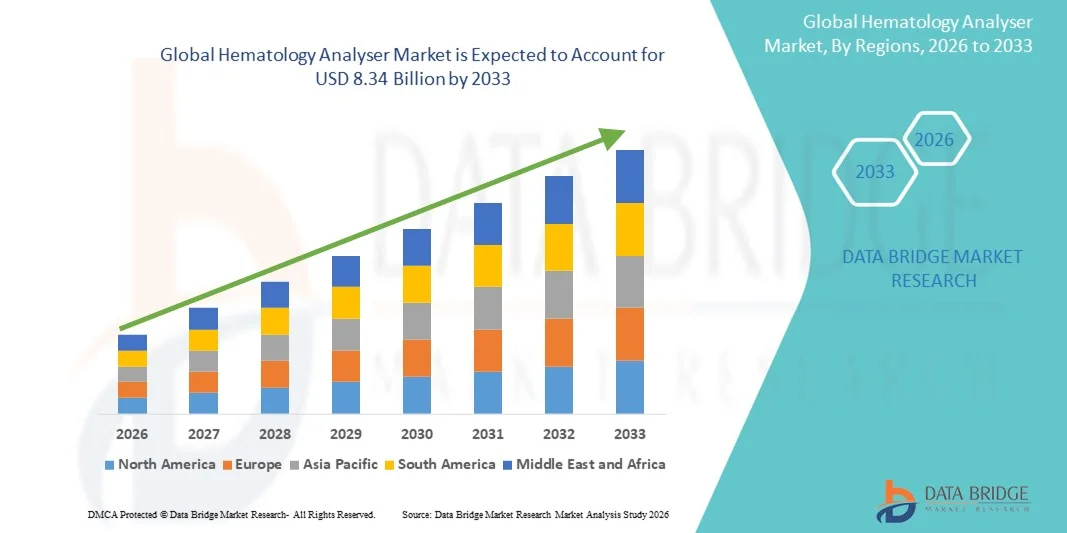

- Wie pro Data Bridge Market Research Analysis wurde die weltweite Hämatologie-Analysator Marktgröße beiUSD 6,00 Milliarden in 2025und wird voraussichtlich erreichen8,34 Milliarden USD bis 2033, beiCAGR von 4,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von blutbedingten Störungen, die steigende Nachfrage nach Früherkrankungen und technologische Fortschritte bei der automatisierten und punktuellen Behandlung bestärkt.Analyse von Hämatologien, was zu einer verbesserten Effizienz und Genauigkeit in der klinischen Diagnostik führt

- Darüber hinaus sind wachsende Investitionen in die Gesundheitsinfrastruktur, verbunden mit der steigenden Annahme fortschrittlicher Laborlösungen in Krankenhäusern, Kliniken und diagnostischen Zentren, Positionierung Hämatologieanalysatoren als wesentliche diagnostische Werkzeuge. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Hämatologieanalysatorenlösungen, was das Wachstum der Industrie deutlich steigert.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 6,00 Milliarden in 2025

- Voraussichtlicher Marktwert (2033):8,34 Milliarden USD bis 2033

- Wettervorhersage CAGR (2026–2033):4.20%

Hematologie Analyse Marktanalyse

- Hämatologie-Analysatoren, die automatisierte oder halbautomatische Bluttests und -analyse bieten, sind aufgrund ihrer verbesserten Genauigkeit, Geschwindigkeit und Fähigkeit, hohe Probenvolumina zu bewältigen, immer wichtigere Bestandteile moderner klinischer Labors und diagnostische Arbeitsabläufe in Krankenhäusern, Kliniken und Forschungszentren.

- Die eskalierende Nachfrage nach Hämatologie-Analysatoren wird in erster Linie durch die steigende Prävalenz von blutbedingten Störungen, die Sensibilisierung für die vorbeugende Gesundheitsversorgung und den wachsenden Bedarf an schnellen und zuverlässigen diagnostischen Ergebnissen gefördert.

- Nordamerika dominierte den Hämatologie-Analysator-Markt mit dem größten Umsatzanteil von 39,6% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Akzeptanz von automatisierten Laborlösungen und eine starke Präsenz führender Diagnostik-Hersteller, mit den USA erleben erhebliches Wachstum in Krankenhaus- und Laboranlagen, angetrieben durch Innovationen in der Strömungszytometrie, digitaler Mikroskopie und Punkt-of-Care-Tests

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Hämatologie-Analysator-Markt während der Prognosezeit durch steigende Gesundheitsinvestitionen, zunehmende Laborautomatisierung und wachsendes Bewusstsein für die Früherkennung von Krankheiten sein

- Hematologie Produkte und Dienstleistungen dominierten den Markt mit einem Marktanteil von 44,8% im Jahr 2025, angetrieben durch ihre weit verbreitete Verwendung in der Routine Blutanalyse, chronischen Krankheitsmanagement und frühe Erkennung von hämatologischen Störungen in Krankenhäusern, diagnostischen Zentren und Forschungseinrichtungen

Report Scope und Hematologie Analyser Marktsegmentierung

|

Attribute |

Hematologie Analyser Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Hematologie-Analysermarkt

Fortschritte in der Automatisierung und AI-Driven Diagnostik

- Ein signifikanter und beschleunigender Trend im globalen Hämatologie-Analysatormarkt ist die Integration fortschrittlicher Automatisierung undKünstliche Intelligenz(AI) in diagnostischen Arbeitsabläufen, Verbesserung der Genauigkeit, Durchsatz und Laboreffizienz

- So nutzen Analysegeräte der Sysmex XN-Serie AI-getriebene Algorithmen, um anormale Blutzellenmorphologien zu markieren, Labortechniker bei schnellerer Entscheidungsfindung zu unterstützen und manuelle Fehler zu reduzieren

- Die KI-Integration in Hämatologie-Analysatoren ermöglicht prädiktive Einblicke, wie z.B. mögliche hematologische Störungen basierend auf historischen Patientendaten und die Verbesserung der Anomalie-Erkennung in Blutproben. Zum Beispiel, Abbott CELL-DYN Analysatoren enthalten KI, um das Flagging von anormalen Zellen und Streamline-Workflow- Priorisierung zu verbessern

- Die nahtlose Integration von Hämatologieanalysatoren mitLaborinformationssysteme(LIS) und Krankenhausdatenplattformen erleichtern die zentralisierte Verwaltung von Testergebnissen, Probenverfolgung und Berichterstattung und ermöglichen eine koordiniertere klinische Entscheidungsfindung

- Dieser Trend zu intelligenten, automatisierten und vernetzten Diagnosesystemen ist die grundlegende Transformation von Laboroperationen. Folglich entwickeln Unternehmen wie Beckman Coulter KI-fähige Hämatologie-Analysatoren, die in der Lage sind, fortgeschrittene Zellklassifikation, Vorhersagealarmen und Integration mit digitalen Krankenhaussystemen

- Die Nachfrage nach Hämatologieanalysatoren mit Automatisierungs-, AI-basierten Erkenntnissen und LIS-Konnektivität wächst in Krankenhäusern und Forschungslaboren rasant, da Gesundheitsdienstleister Effizienz, Genauigkeit und Früherkennung von Krankheiten priorisieren

- Es gibt einen zunehmenden Trend der Miniaturisierung undStellenangeboteHämatologie-Analysatoren, die schnelle Bluttest an entfernten oder dezentralen Orten ermöglichen, die Zugänglichkeit und zeitnahe klinische Entscheidungsfindung verbessern. So ermöglichen Horibas ABX Pentra tragbare Systeme vor Ort die Blutdiagnose in kleineren Kliniken und Noteinstellungen

Hematologie Analyser Marktdynamik

Fahrer

Rising Prevalence of Blood Disorders and Growing Diagnostic Needs

- Die zunehmende Prävalenz von Anämie, Leukämie und anderen Bluterkrankungen, verbunden mit steigendem Bewusstsein für präventive Gesundheitsversorgung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Hämatologie-Analysatoren

- So kündigte Siemens Healthineers im März 2025 den Start der ADVIA 2120i mit einer verbesserten Workflow-Automatisierung an, um die diagnostische Effizienz in Krankenhäusern und klinischen Labors zu verbessern.

- Da sich die Gesundheitsdienstleister auf die frühe Diagnose und Überwachung von hämatologischen Bedingungen konzentrieren, bieten die Hämatologie-Analysatoren schnelle, zuverlässige und standardisierte Ergebnisse und bieten ein kritisches Upgrade über manuelle Bluttests

- Darüber hinaus erhöht die wachsende Zahl von Krankenhauslaboren, Diagnosezentren und Forschungsinstituten die Einführung automatisierter Hämatologie-Analysatoren, um steigende Probenmengen und Durchsatzanforderungen zu erfüllen

- Der Bedarf an integrierten Hochdurchsatztests, verbunden mit erweiterten Berichts- und Probenmanagement-Funktionen, ist die Annahme von Hämatologieanalysatoren in klinischen, kommerziellen und akademischen Laboren weltweit.

- Technologische Fortschritte wie Multiparameter-Tests und Integration von Immunhematologie-Funktionen sind weitere treibende Nachfrage, die eine umfassende Blutanalyse in einer einzigen Plattform ermöglicht. So kombiniert Beckman Coulters DxH-Serie mehrere Testmodalitäten, um die Turnaround-Zeit zu reduzieren

- Die zunehmende Regierungs- und private Gesundheitsinitiativen zur Früherkennung von Krankheiten und vorbeugenden Diagnostik fördern auch die Einführung von Hämatologieanalysatoren, insbesondere in Schwellenländern. So investieren beispielsweise mehrere öffentliche Gesundheitsprogramme in Indien und Brasilien in automatisierte Bluttest-Infrastruktur für ländliche und städtische Krankenhäuser.

Zurückhaltung/Challenge

Hohe Kosten für Advanced Analysers und Compliance-Hürden

- Die relativ hohen Kosten für fortgeschrittene Hämatologie-Analysatoren und Verbrauchsmaterialien können insbesondere in Entwicklungsregionen oder kleineren Labors mit begrenzten Budgets eine beträchtliche Barriere für die Annahme sein.

- So werden z.B. High-End-Analysatoren mit integrierter KI- und LIS-Konnektivität von Unternehmen wie Beckman Coulter oder Sysmex oft deutlich höher als Mid-Range-Modelle geschätzt, wodurch das Eindringen in kostensensitive Märkte eingeschränkt wird.

- Regulatorische Anforderungen und strenge Qualitätsstandards für medizinische Geräte stellen zusätzliche Herausforderungen für Hersteller, die eine Marktzulassung in mehreren Regionen suchen, und potenziell verzögernde Produkteinführungen. Beispielsweise können Verzögerungen bei der FDA- oder CE-Zertifizierung die Einführung neuer Analysermodelle in Schlüsselmärkten beeinflussen

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger Analysatoren, modularer Lösungen und vereinfachter Compliance-Pfaden ist entscheidend für den Ausbau der Adoption

- Während die Preise allmählich abnehmen und mehr Midrange-Optionen entstehen, kann die Prämie für High-End-, vollautomatische Hämatologie-Analysatoren die weit verbreitete Adoption noch behindern, insbesondere für kleine Kliniken und Forschungslabore

- Die Bewältigung dieser Herausforderungen durch Preisstrategien, regulatorische Unterstützung und Sensibilisierungsprogramme für klinische Vorteile wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Ein begrenztes technisches Know-how in kleineren oder dezentralen Laboren kann auch die optimale Auslastung fortgeschrittener Analysatoren einschränken, Schulungen und Unterstützung für die Adoption unerlässlich machen. Zum Beispiel verlassen sich einige regionale Labore auf herstellergestützte Schulungsprogramme, um anspruchsvolle Sysmex- oder Abbott-Systeme effektiv zu betreiben.

Hematologie Analyse des Marktbereichs

Der Markt wird auf Basis von Produkten und Dienstleistungen, Preisspanne und Endverbraucher segmentiert.

- Von Produkten und Dienstleistungen

Auf Basis von Produkten und Dienstleistungen wird der Markt zu Hämatologieprodukten und -dienstleistungen, Hämostasis-Produkten und -Diensten sowie Immunhematologie-Produkten und -Dienstleistungen segmentiert. Das Segment Hematologie Produkte und Dienstleistungen dominierte den Markt mit dem größten Marktanteil von 44,8% im Jahr 2025, angetrieben durch seine wesentliche Rolle in der Routine Blutanalyse, Diagnose von Anämie, Infektionen und Bluterkrankungen. Krankenhäuser und diagnostische Zentren verlassen sich stark auf diese Analysatoren aufgrund ihrer Fähigkeit, schnelle, genaue und hochdurchsatz-Ergebnisse zu liefern, die für Not- und Routinetests entscheidend sind. Die Dominanz des Segments wird durch kontinuierliche technologische Upgrades, einschließlich Automatisierung, AI-fähige Zellzählung und Multi-Parameter-Tests, unterstützt, die die Laboreffizienz verbessern und den menschlichen Fehler reduzieren. Auch die Sensibilisierung für präventive Gesundheits- und Früherkrankungen trägt zur nachhaltigen Nachfrage bei. Darüber hinaus verfügen Hematologie Produkte und Services über eine breite Kompatibilität mit Laborinformationssystemen und ermöglichen eine nahtlose Integration in klinische Workflows.

Das Segment Haemostasis Products and Services wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Prävalenz von Gerinnungsstörungen und Herz-Kreislauferkrankungen verursacht wird. Diese Analysatoren sind kritisch für die ÜberwachungBlutgerinnungParameter, Führung der Antikoagulantentherapie und Erkennung von Bedingungen wie Hämophilie oder tiefe Venenthrombose. Das Wachstum in diesem Segment wird durch technologische Innovationen gefördert, darunter punkt- und vollautomatische Hämostase-Analysatoren, die schnellere Ergebnisse liefern und das Patientenmanagement verbessern. Aufstrebende Märkte zeugen von einer erhöhten Adoption, da Krankenhäuser und Diagnosezentren ihre Laborinfrastruktur verbessern. Darüber hinaus tragen Kooperationen zwischen Herstellern und Gesundheitsdienstleistern dazu bei, maßgeschneiderte Hämostase-Lösungen bereitzustellen.

- Nach Preisspanne

Auf Basis der Preispalette wird der Markt zu High-End-, Mid-Range- und Low-End-Analysern segmentiert. Das High-End-Segment dominierte den Markt im Jahr 2025 aufgrund seiner fortschrittlichen Automatisierungs-, Multi-Parameter-Test-Funktionen und AI-fähigen Diagnostik, die für große Krankenhauslabore und Forschungsinstitute mit hohen Probenvolumen unerlässlich sind. Diese Analysatoren sind für ihre Zuverlässigkeit, Genauigkeit und Integration mit digitalen Krankenhaussystemen bevorzugt, was sie in kritischen Pflege-, Onkologie- und Hämatologieabteilungen entscheidend macht. Das Segment wird auch durch laufende FuE-Investitionen von Schlüsselakteuren unterstützt, um innovative Features wie prädiktive Analytik und Cloud-basiertes Datenmanagement einzuführen.

Das Mid-Range-Segment wird von 2026 bis 2033 am schnellsten CAGR erleben, das durch eine wachsende Adoption in kleinen bis mittelgroßen Krankenhäusern, diagnostischen Zentren und aufstrebenden Märkten, in denen kostengünstige und dennoch zuverlässige Lösungen gesucht werden, vorangetrieben wird. Diese Analysatoren bilanzieren Erschwinglichkeit mit wesentlichen automatisierten Funktionen und bieten effiziente Workflows ohne die Prämie von High-End-Systemen. Die Erhöhung der Gesundheitsausgaben und die Ausweitung der Laborinfrastruktur in Entwicklungsregionen unterstützen das rasante Wachstum dieses Segments weiter.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhauslabore, kommerzielle Dienstleister, staatliche Referenzlabore, Forschung und akademische Institute segmentiert. Das Segment Hospital Laboratories dominierte den Markt im Jahr 2025 aufgrund der hohen Nachfrage nach schnellen, zuverlässigen und standardisierten Hämatologietests in verschiedenen Abteilungen, einschließlich Notfallversorgung, Onkologie und chronischem Krankheitsmanagement. Krankenhäuser priorisieren automatisierte und integrierte Lösungen, die große Probenvolumina effizient verwalten und menschliche Fehler reduzieren können. Darüber hinaus werden Krankenhäuser ihre Labors mit AI-fähigen und LIS-kompatiblen Analysatoren zunehmend modernisiert, um die Patientenversorgung und die betriebliche Effizienz zu verbessern.

Das Segment Commercial Service Providers wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch den Ausbau von ausgelagerten Diagnosetests, steigende Nachfrage nach spezialisierten Labordienstleistungen und die zunehmende Anzahl von präventiven Gesundheitschecks. Kommerzielle Labore profitieren von hochdurchsatz- und automatisierten Analysatoren, die Turnaround-Zeiten reduzieren und die Testkapazität erhöhen. Das Wachstum in diesem Segment wird durch steigende Kooperationen zwischen Gesundheitsdienstleistern und diagnostischen Dienstleistungsunternehmen sowie die Verbreitung von Wellness- und präventiven Gesundheitsprogrammen in entwickelten und aufstrebenden Märkten weiter gestärkt.

Hematologie Analyse Markt Regionale Analyse

- Nordamerika dominierte den Hämatologie-Analysator-Markt mit dem größten Umsatzanteil von 39,6% im Jahr 2025, gekennzeichnet durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung automatisierter Laborlösungen und eine starke Präsenz führender Hersteller von diagnostischen Geräten

- Healthcare-Anbieter in der Region priorisieren High-Throughput-, präzise und automatisierte Hämatologie-Analysatoren, die nahtlos in Laborinformationssysteme (LIS) und Krankenhaus-Digital-Plattformen integrieren können, Verbesserung der Workflow-Effizienz und Patientenversorgung

- Diese weit verbreitete Adoption wird durch starke Forschungs- und Entwicklungsfähigkeiten, hohe Gesundheitsausgaben und die Präsenz von großen Marktteilnehmern wie Abbott, Sysmex und Beckman Coulter unterstützt, die Hämatologie-Analysatoren als kritische diagnostische Werkzeuge sowohl im Krankenhaus als auch im Forschungsbereich einrichten

US Hematologie Analyser Markt Insight

Der US-Hämatologieanalysatormarkt eroberte den größten Umsatzanteil von 82 % im Jahr 2025 in Nordamerika, angetrieben durch die weit verbreitete Annahme von automatisierten Laborlösungen und die zunehmende Prävalenz von Bluterkrankungen. Krankenhäuser und diagnostische Labore priorisieren hochdurchgesetzte, genaue und AI-fähige Analysatoren zur Unterstützung der Früherkennung und des effizienten Patientenmanagements. Die wachsende Nachfrage nach integrierten Systemen, die mit Laborinformationssystemen (LIS) und Krankenhaus-Digital-Plattformen verbinden, treibt das Marktwachstum weiter voran. Zudem tragen robuste Gesundheitsinfrastruktur, hohe Forschungsförderung und die Präsenz führender Hersteller wie Abbott, Sysmex und Beckman Coulter maßgeblich zur Expansion des Marktes bei.

Europa Hematologie Analyser Markt Einblick

Der Markt für Hämatologie-Analysatoren in Europa soll sich während des gesamten Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, vor allem durch strenge Gesundheitsvorschriften, steigende Prävalenz von Hämatologiestörungen und zunehmende Investitionen in die Laborinfrastruktur. Die Nachfrage nach präzisen, automatisierten Bluttestlösungen steigt über Krankenhäuser, Diagnosezentren und Forschungseinrichtungen. Die europäischen Healthcare-Anbieter konzentrieren sich zudem auf die Steigerung der Workflow-Effizienz und die Integration von Multiparameter-Analysatoren mit LIS-Plattformen. Die Region zeigt sowohl bei Routine- als auch bei spezialisierten Hämatologietests Wachstum, unterstützt durch Fortschritte in der Automatisierung und digitalen Laborlösungen.

U.K. Hematologie Analyser Markt Insight

Der US-Hämatologie-Analysator-Markt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der von der zunehmenden Einführung von Laborautomatisierung und fortschrittlichen Diagnosetechnologien angetrieben wird. Steigende Fälle von Anämie, Leukämie und anderen Bluterkrankungen sind ermutigen Krankenhäuser und diagnostische Labors, in High-Throughput-Analysatoren für schnellere und zuverlässigere Ergebnisse zu investieren. Darüber hinaus werden die starke Gesundheitsinfrastruktur der USA, Forschungsinitiativen und die Betonung der präventiven Diagnostik erwartet, um das Marktwachstum zu fördern. Die Integration von Analysatoren mit Krankenhausnetzen und LIS-Systemen verbessert die Laboreffizienz und die Patientenversorgung weiter.

Deutschland Hematologie Analyser Marktaufsicht

Der deutsche Hämatologie-Analysatormarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch steigendes Bewusstsein für die hämatologische Gesundheit, technologische Fortschritte bei Analysatoren und zunehmende Einführung automatisierter Laborlösungen gefördert wird. Deutschlands etablierte Gesundheitsinfrastruktur und Fokus auf Forschung und Innovation unterstützen die Nachfrage nach leistungsstarken Analysatoren in Krankenhäusern und Referenzlaboren. Die Integration von Analysatoren mit LIS- und erweiterten Reporting-Tools wird immer häufiger, was ein effizientes Workflow-Management und eine zeitnahe Diagnose ermöglicht. Darüber hinaus betonen Krankenhäuser und Kliniken zuverlässige, sichere und nachhaltige Laborlösungen, die sich mit lokalen Erwartungen an die Qualitätsversorgung ausrichten.

Asien-Pazifik Hematologie Analyser Markt Insight

Der asiatisch-pazifische Hämatologie-Analysator-Markt ist bereit, mit dem schnellsten CAGR von 23 % während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch steigende Gesundheitsinvestitionen, steigende Prävalenz von Bluterkrankungen und erweiterte Laborinfrastruktur in Ländern wie China, Japan und Indien. Die zunehmende Sensibilisierung für die Frühdiagnose, präventive Gesundheitsprogramme und staatliche Initiativen zur Modernisierung von Labors fördern die Annahme. Darüber hinaus entwickelt sich APAC als Fertigungsstandort für Laborgeräte, verbessert die Erreichbarkeit und Zugänglichkeit von Hämatologieanalysatoren für Krankenhäuser, Diagnosezentren und Forschungseinrichtungen.

Japan Hematologie Analyse Markt Insight

Der japanische Hämatologie-Analysatormarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach effizienten Diagnoselösungen an Dynamik. Die zunehmende Zahl von automatisierten Labors und intelligenten Krankenhausinitiativen treibt die Einführung von High-Throughput-Analysern voran. Die Integration mit Krankenhausinformationssystemen, AI-fähigen Diagnosen und Point-of-Care-Test-Funktionen verbessern die Effizienz und Genauigkeit. Darüber hinaus tragen der Fokus auf Früherkennung von Bluterkrankungen und die zunehmende Betonung auf präventive Gesundheitsversorgung zum Wachstum des Marktes in Japan bei.

Indien Hematologie Analyser Markt Einblick

Der Indien-Hämatologie-Analysator-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Bereich, der auf eine rasche Entwicklung der Gesundheitsinfrastruktur, eine zunehmende Prävalenz von Bluterkrankungen und ein zunehmendes Bewusstsein für diagnostische Tests zurückzuführen ist. Indiens expandierende Krankenhäuser, Diagnosezentren und Forschungseinrichtungen übernehmen automatisierte und AI-fähige Analysatoren, um die Prüfgenauigkeit und Effizienz zu verbessern. Regierungsinitiativen für die digitale Gesundheit und präventive Pflege, verbunden mit erschwinglichen Analysemöglichkeiten und inländischen Fertigungsmöglichkeiten, sind wichtige Faktoren, die den Markt in Indien fördern.

Welche sind die Top-Unternehmen in der Hematologie Analyser Markt

Die Hematologie Analyser-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Sysmex Asia Pacific Pte Ltd (Singapur)

- Beckman Coulter, Inc. (USA)

- Siemens Healthcare AG (Deutschland)

- Bayer AG (Deutschland)

- HORIBA (Japan)

- Bio-Rad Laboratories, Inc. (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- BioSystems (Spanien)

- Diatron (Ungarn)

- Drew Scientific (USA)

- EKF Diagnostics (U.K.)

- Ortho Klinische Diagnostik (US)

- Antech Diagnostics, Inc. (USA)

- Perlong Medical Equipment Co., Ltd. (China)

- Shenzhen Landwind Industry Co., Ltd. (China)

Was sind die jüngsten Entwicklungen im globalen Hematologie-Analysermarkt

- Im Juni 2024 erhielt der Yumizen H2500-Hämatologieanalysator von HORIBA Medical 510(k) Clearance von der US Food and Drug Administration (FDA) und ermöglichte seinen Verkauf in den USA. Dieses System liefert CBC + WBC Differential + zusätzliche Leukocyte Immaturity & body‐fluid Analysen, Verarbeitung von bis zu 120 Proben/Stunde, die einen wichtigen regulatorischen und Marktzugangs-Meilenstein für einen nicht-mainstream-Analysator-Anbieter darstellen

- Im Februar 2024 erweiterten Sysmex Corporation und CellaVision AB ihr strategisches Bündnis, um das Portfolio der Hämatologielösungen zu erweitern und gezielt auf Zellmorphologieanalysatoren der nächsten Generation zu zielen. Die Zusammenarbeit zielt darauf ab, die Präzision und die Standardisierung der morphologischen Zellklassifizierung in Hämatologielaboren zu verbessern, ein Zeichen der Konvergenz traditioneller Analysatoren mit digitaler Morphologie/Bild-basierter Diagnostik

- Im Januar 2024 startete HORIBA Medical unter dem Namen HELO 2.0 eine vollautomatisierte modulare Hämatologie-Plattform, die auf mittel- bis großformatige Labors mit skalierbaren Konfigurationen, integrierter Workflow-Automatisierung und Kapazität für hochdurchsatz-Hämatologiediagnostik abzielt.

- Im Mai 2023 starteten Siemens Healthineers die Atellica HEMA 570 und Atellica HEMA 580 hochvolumige Hämatologieanalysatoren mit bis zu 120 Tests pro Stunde, integrierte Automatisierung, Intelligenz verfügt über erweiterte Zellparameter-Panels und Kompatibilität mit Laborinformationssystemen (LIS) um den Workflow in hochvolumigen Labors zu optimieren

- Im Mai 2023 hat das gleiche Unternehmen auch eine Vereinbarung mit Scopio Labs geschlossen, um seine Full-field Digital-Zell-Mmorphologie-Technologie zu verbreiten, die Labors ermöglicht, von der Handmikroskopie auf AI‐powered Digital Morphology Workflows zu wechseln, die Remote-Review und digitale Pathologie-Integration neben traditionellen CBC-Analysatoren zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.