Global Hemolytic Anemia Market

Marktgröße in Milliarden USD

CAGR :

%

USD

362.01 Million

USD

551.38 Million

2024

2032

USD

362.01 Million

USD

551.38 Million

2024

2032

| 2025 –2032 | |

| USD 362.01 Million | |

| USD 551.38 Million | |

| % | |

|

Globale Marktsegmentierung für Hämolytische Anämie nach Behandlungsart (Bluttransfusionen, Medikamente, Plasmapherese, Chirurgie, Blut- und Knochenmarkstammzelltransplantationen und andere), Verabreichungsweg (oral, parenteral und andere), Diagnose (Bluttests, Biopsie, Urintests und andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Hämolytische Anämie Marktgröße

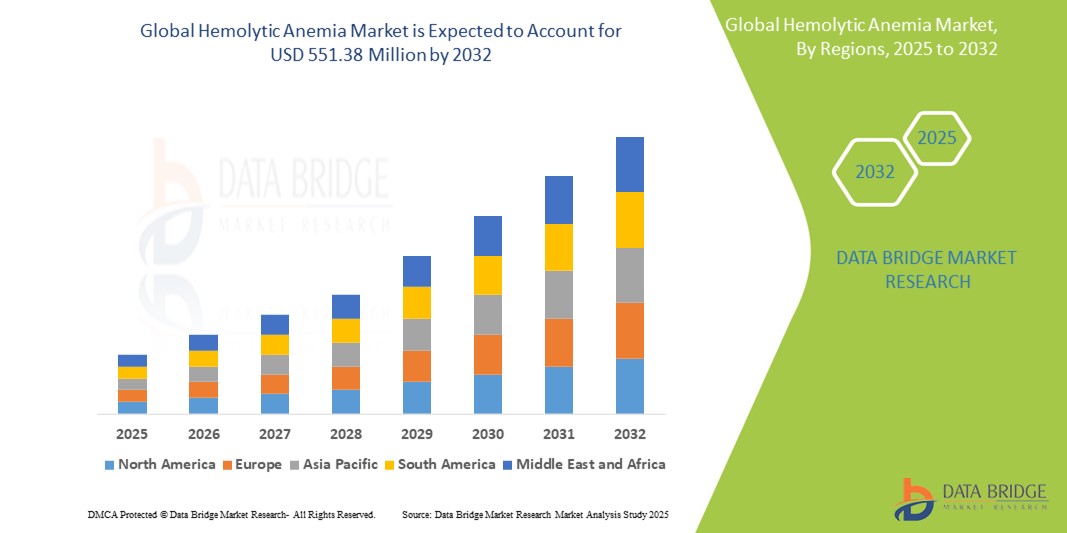

- Der globale Markt für hämolytische Anämie wurde im Jahr 2024 auf 362,01 Millionen US-Dollar geschätzt und soll bis 2032 551,38 Millionen US-Dollar erreichen, bei einer CAGR von 5,40 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die zunehmende Verbreitung der hämolytischen Anämie, insbesondere der Autoimmun- und erblichen Formen, sowie durch Fortschritte bei Diagnosetechnologien und Behandlungsmöglichkeiten, einschließlich Gentherapie und gezielter Biologika, vorangetrieben.

- Darüber hinaus verändern das steigende Bewusstsein, Initiativen zur Frühdiagnose und die Einführung neuer Therapeutika durch wichtige Pharmaunternehmen das Krankheitsmanagement. Diese Faktoren tragen gemeinsam zu einer robusten Marktentwicklung bei und positionieren die Hämolytische Anämie als einen wichtigen Schwerpunkt im breiteren Sektor der Therapie seltener Krankheiten.

Hämolytische Anämie Marktanalyse

- Die Hämolytische Anämie, die durch die vorzeitige Zerstörung der roten Blutkörperchen gekennzeichnet ist, erlangt aufgrund ihrer komplexen Ätiologie, die Autoimmunerkrankungen, Erbkrankheiten und medikamentenbedingte Ursachen umfasst, zunehmende klinische Aufmerksamkeit und erfordert maßgeschneiderte Diagnose- und Therapiestrategien in Krankenhäusern und Facharztpraxen.

- Die steigende Nachfrage nach wirksamen Behandlungsmöglichkeiten wird durch ein gesteigertes Bewusstsein, Fortschritte in der Molekulardiagnostik und ein verbessertes Verständnis genetischer Mutationen sowie durch eine wachsende Patientenzahl, die eine langfristige Krankheitsbehandlung benötigt, vorangetrieben.

- Nordamerika dominierte den Markt für hämolytische Anämie mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Biologika, günstige Erstattungsstrukturen und robuste Forschungsinvestitionen zurückzuführen ist, insbesondere in den USA, wo klinische Studien und die Zulassung von Orphan-Arzneimitteln die Behandlungsinnovationen beschleunigen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für hämolytische Anämie sein, was auf die Verbesserung der Gesundheitsinfrastruktur, steigende Diagnoseraten und den zunehmenden Fokus auf das Management seltener Krankheiten in Ländern wie China und Indien zurückzuführen ist.

- Das Segment Bluttransfusionen dominierte den Markt für hämolytische Anämie mit einem Marktanteil von 35,2 % im Jahr 2024, was auf seinen guten Ruf für Sicherheit und die einfache Nachrüstung bestehender Türsysteme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für hämolytische Anämie

|

Eigenschaften |

Wichtige Markteinblicke zur hämolytischen Anämie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur hämolytischen Anämie

„Fortschritte bei zielgerichteten und genbasierten Therapien“

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für hämolytische Anämie ist die Weiterentwicklung zielgerichteter Therapien und genbasierter Behandlungsansätze, insbesondere für erbliche Formen wie Sichelzellenanämie und Thalassämie . Diese Innovationen verändern die Behandlungslandschaft und bieten potenziell kurative und weniger toxische Alternativen zu herkömmlichen Eingriffen.

- So gewinnt beispielsweise die Entwicklung von Genomeditierungstherapien wie CRISPR-basierten Behandlungen der Sichelzellenanämie an Dynamik, mit vielversprechenden Studienergebnissen und zunehmender regulatorischer Unterstützung. Vertex Pharmaceuticals und CRISPR Therapeutics haben gemeinsam an einer neuartigen Gentherapie, Exagamglogene Autotemcel (Exa-Cel), gearbeitet, die in frühen Studien eine dauerhafte Wirksamkeit gezeigt hat.

- Auch zielgerichtete Biologika wie Rituximab zur Behandlung der autoimmunhämolytischen Anämie (AIHA) finden zunehmend Anwendung, da sie die Immunantwort präzise modulieren und gleichzeitig systemische Nebenwirkungen minimieren können. Diese Behandlungen sind besonders wirksam bei Patienten, die auf Kortikosteroide oder konventionelle Immunsuppressiva nicht ansprechen.

- Darüber hinaus verändert die Einführung oraler Wirkstoffe wie Voxelotor und Luspatercept gegen Sichelzellanämie bzw. Beta-Thalassämie das Krankheitsmanagement, da sie den Bedarf an häufigen Bluttransfusionen und Krankenhausaufenthalten reduziert. Diese oralen Therapien verbessern die Compliance und Lebensqualität der Patienten.

- Die Integration von Präzisionsdiagnostik, wie Next-Generation-Sequencing (NGS) und hochauflösender Genotypisierung, ermöglicht eine frühzeitige Erkennung, die Subtypisierung von Krankheiten und individualisierte Therapiepläne und trägt so zu verbesserten klinischen Ergebnissen und einer geringeren Belastung des Gesundheitswesens bei.

- Dieser Trend hin zu präziseren, krankheitsmodifizierenden Behandlungen definiert die therapeutischen Ziele bei hämolytischer Anämie neu. Führende Pharmaunternehmen und Biotech-Firmen investieren massiv in Forschung und den Ausbau ihrer Pipeline, um den wachsenden Patientenbedürfnissen weltweit gerecht zu werden.

Hämolytische Anämie Marktdynamik

Treiber

„Steigende Prävalenz und verbessertes diagnostisches Bewusstsein“

- Die weltweit zunehmende Verbreitung der hämolytischen Anämie – sowohl der vererbten als auch der erworbenen Formen – sowie ein gestiegenes Bewusstsein und ein besserer Zugang zu diagnostischen Dienstleistungen sind wichtige Treiber für das Marktwachstum. Die Zunahme chronischer Erkrankungen, Autoimmunerkrankungen und genetischer Störungen hat zu einem stetigen Anstieg der Anämiediagnosen weltweit geführt.

- Daten globaler Gesundheitsorganisationen deuten beispielsweise auf eine steigende Belastung durch Sichelzellanämie und Thalassämie in Afrika, Indien und Teilen Südostasiens hin, wo Neugeborenen-Screening-Programme und öffentliche Gesundheitsinitiativen zunehmend betroffene Personen in einem frühen Alter identifizieren.

- Krankenhäuser und Fachkliniken erweitern ihre diagnostischen Möglichkeiten mit fortschrittlichen hämatologischen Tests wie dem Coombs-Test, der Hämoglobinelektrophorese und der molekularen Genotypisierung. Da eine frühzeitige und präzise Diagnose immer häufiger erfolgt, erhalten mehr Patienten eine rechtzeitige und wirksame Behandlung.

- Biopharmazeutische Unternehmen investieren aktiv in klinische Studien und die Entwicklung von Orphan Drugs, unterstützt durch regulatorische Anreize und staatliche Unterstützung in Industrie- und Schwellenländern. Diese Bemühungen erweitern den Zugang zu Behandlungen und fördern die Einführung neuartiger Therapien.

- Verstärkte Aufklärungskampagnen für Patienten sowie weltweite Bemühungen zur Verbesserung der Register seltener Krankheiten und der Sammlung realer Beweise tragen weiter dazu bei, dass die Hämolytische Anämie in den nationalen Gesundheitsagenden stärker in den Vordergrund rückt und priorisiert wird.

Einschränkung/Herausforderung

„Hohe Kosten für neuartige Therapien und eingeschränkter Zugang in Entwicklungsregionen“

- Trotz anhaltender medizinischer Fortschritte stellen die hohen Kosten neuartiger Therapien wie Genomeditierung, monoklonaler Antikörper und Biologika eine erhebliche Herausforderung für eine breite Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Behandlungen wie Gentherapie und der langfristige Einsatz zielgerichteter Biologika sind oft mit hohen Kosten verbunden und daher für viele Patienten und nationale Gesundheitssysteme ohne Versicherungs- oder Subventionsunterstützung unerschwinglich. Beispielsweise werden Gentherapien wie Exa-Cel oder LentiGlobin voraussichtlich Hunderttausende von Dollar pro Behandlungszyklus kosten.

- Darüber hinaus erschwert der eingeschränkte Zugang zu fortgeschrittener Diagnostik und fachärztlicher Versorgung in ländlichen oder unterversorgten Gebieten die Früherkennung und Intervention, was in Regionen mit hoher Krankheitslast zu Unterdiagnosen und verzögerter Behandlung führt.

- Infrastrukturlücken, ein Mangel an ausgebildeten Hämatologen und fragmentierte Lieferketten beeinträchtigen die Verfügbarkeit und Konsistenz der Versorgung zusätzlich, insbesondere in Teilen Afrikas, Südasiens und Lateinamerikas.

- Die Bewältigung dieser Herausforderungen erfordert koordinierte globale Anstrengungen, darunter Preisreformen, die Einführung von Biosimilars, staatlich geförderte Subventionsprogramme und die Entwicklung kostengünstiger Alternativen, die auf ressourcenbeschränkte Regionen zugeschnitten sind. Diese Maßnahmen sind entscheidend für einen gleichberechtigten Zugang und eine nachhaltige Marktexpansion.

Hämolytische Anämie Marktumfang

Der Markt ist nach Behandlungsart, Verabreichungsweg, Diagnose, Endbenutzern und Vertriebskanal segmentiert.

- Nach Behandlungstyp

Der Markt für hämolytische Anämie ist nach Behandlungsart in Bluttransfusionen, Medikamente, Plasmapherese, Chirurgie, Blut- und Knochenmarkstammzelltransplantationen und weitere Behandlungsformen unterteilt. Das Segment Bluttransfusionen dominierte den Markt mit dem größten Umsatzanteil von 35,2 % im Jahr 2024, vor allem aufgrund seiner entscheidenden Rolle bei der schnellen Behandlung schwerer hämolytischer Episoden, insbesondere in Notaufnahmen und Krankenhäusern. Diese Behandlung ist nach wie vor ein vorrangiger Ansatz sowohl für akute als auch für chronische Fälle verschiedener Anämiearten und ermöglicht eine sofortige Wiederherstellung der roten Blutkörperchenzahl.

Im Arzneimittelsegment wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, was auf die zunehmende Verfügbarkeit gezielter Arzneimitteltherapien wie Kortikosteroide, Immunsuppressiva, Biologika wie Rituximab und krankheitsmodifizierender Wirkstoffe für Erkrankungen wie Autoimmunhämolytische Anämie und Sichelzellenanämie zurückzuführen ist.

- Nach Verabreichungsweg

Der Markt für hämolytische Anämie ist nach Verabreichungsweg in orale, parenterale und sonstige Behandlungen unterteilt. Das parenterale Segment hatte 2024 mit 41,2 % den größten Marktanteil, was auf die weit verbreitete Verwendung intravenöser Medikamente, Bluttransfusionen und Biologika zurückzuführen ist, die für eine schnellere therapeutische Wirkung direkt in die Blutbahn verabreicht werden müssen. Krankenhäuser und Infusionszentren bleiben aufgrund der Notwendigkeit einer professionellen Verabreichung und Überwachung die wichtigsten Einsatzorte für diese Behandlungsmethode.

Das orale Segment dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die zunehmende Verfügbarkeit anwenderfreundlicher oraler Wirkstoffe für die Langzeitbehandlung, darunter Eisenpräparate, Hydroxyharnstoff und neu zugelassene orale Medikamente gegen Sichelzellenanämie und Thalassämie, wodurch die Therapietreue und der Behandlungskomfort für die Patienten verbessert werden.

- Nach Diagnose

Der Markt für hämolytische Anämie wird anhand der Diagnose in Bluttests, Biopsien, Urintests und weitere Tests unterteilt. Das Segment Bluttests dominierte mit dem höchsten Umsatzanteil von 47,8 % im Jahr 2024, da diese nicht-invasiven Diagnoseinstrumente – wie der Coombs-Test, das große Blutbild (CBC), die Retikulozytenzählung und die Hämoglobinelektrophorese – für die effiziente und kostengünstige Erkennung und Subtypisierung hämolytischer Anämien unerlässlich sind.

Das Biopsiesegment wird im Prognosezeitraum voraussichtlich stetig wachsen, da es bei komplexen und unerklärlichen Anämiefällen eine entscheidende Rolle spielt, insbesondere bei Knochenmarkbiopsien zur Beurteilung der Knochenmarkfunktion oder zum Ausschluss maligner Erkrankungen. Das Wachstum wird jedoch durch den invasiven Charakter und die höheren Kosten im Vergleich zu Blutuntersuchungen gebremst.

- Nach Endbenutzer

Der Markt für Hämolytische Anämie ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, häusliche Pflege und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Marktanteil von 52,3 % im Jahr 2024 aufgrund des umfassenden Leistungsangebots, das Diagnostik, Transfusionen, parenterale Therapie und Akutversorgung umfasst und für die Behandlung der Hämolytischen Anämie von zentraler Bedeutung ist.

Das Segment der häuslichen Pflege dürfte im Prognosezeitraum stark wachsen, bedingt durch die zunehmende Verfügbarkeit von Behandlungsmöglichkeiten für zu Hause, wie etwa oral einzunehmenden Medikamenten und Fernüberwachungstools, insbesondere für Patienten mit chronischen oder stabilen Formen der Anämie, die einer langfristigen Behandlung außerhalb klinischer Einrichtungen bedürfen.

- Nach Vertriebskanal

Der Markt für Hämolytische Anämie ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment Krankenhausapotheken war mit einem Umsatzanteil von 38,9 % im Jahr 2024 Marktführer. Dies ist auf seine Rolle bei der Abgabe wichtiger Medikamente, transfusionsbezogener Produkte und Biologika in Krankenhäusern zurückzuführen, die für die Behandlung mittelschwerer bis schwerer Anämiefälle unerlässlich sind.

Das Segment der Online-Apotheken dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür sind die zunehmende Digitalisierung im Gesundheitswesen, der einfachere Zugang zu Medikamenten, die zunehmende Nutzung der Telemedizin und die zunehmende Vorliebe für die Lieferung von Medikamenten gegen chronische Krankheiten nach Hause, insbesondere in der städtischen und technisch versierten Bevölkerung.

Hämolytische Anämie Markt Regionale Analyse

- Nordamerika dominierte den Markt für hämolytische Anämie mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, was auf die frühe Einführung fortschrittlicher Biologika, günstige Erstattungsstrukturen und robuste Forschungsinvestitionen zurückzuführen ist, insbesondere in den USA, wo klinische Studien und die Zulassung von Orphan-Arzneimitteln die Behandlungsinnovationen beschleunigen.

- Patienten in der Region profitieren vom breiten Zugang zu fortschrittlichen Behandlungen wie Biologika, Stammzelltransplantationen und Spezialbehandlungen, unterstützt durch solide Erstattungsrahmen und Aufklärungskampagnen

- Diese Dominanz wird durch hohe Gesundheitsausgaben, aktive klinische Studien und die starke Präsenz führender Pharmaunternehmen weiter unterstützt, wodurch Nordamerika zu einem wichtigen Zentrum für die Behandlung und Forschung im Bereich der hämolytischen Anämie wird.

Markteinblick in die USA bei hämolytischer Anämie

Der US-Markt für Hämolytische Anämie erzielte 2024 mit 78,3 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Prävalenz von Autoimmunerkrankungen, fortschrittliche Diagnosemöglichkeiten und den Zugang zu innovativen Therapien zurückzuführen. Das Land profitiert von umfassender klinischer Forschung, einem starken Pharma-Portfolio und günstigen Erstattungsrichtlinien. Die zunehmende Verbreitung von Biologika und Präzisionsmedizin sowie die Präsenz spezialisierter Hämatologiezentren stärken den Markt weiter. Öffentliche und private Investitionen in die Erforschung seltener Krankheiten beschleunigen zudem den Zugang zu Behandlungen und die Marktexpansion.

Hämolytische Anämie Markteinblicke in Europa

Der europäische Markt für hämolytische Anämie wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Belastung durch erbliche Blutkrankheiten und die Einführung personalisierter Medizin. Steigendes Bewusstsein, verbesserte Diagnoseverfahren und die Verfügbarkeit neuartiger Therapien fördern das Marktwachstum in der gesamten Region. Länder wie Deutschland, Frankreich und Italien erleben eine zunehmende staatliche Förderung und klinische Studien, insbesondere für seltene und chronische Anämie-Subtypen. Der Ausbau spezialisierter Versorgungsnetzwerke und die Zusammenarbeit mit Biotechnologieunternehmen unterstützen die Entwicklung des europäischen Marktes zusätzlich.

Markteinblick in Hämolytische Anämie in Großbritannien

Der britische Markt für Hämolytische Anämie wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die Zunahme nationaler Screening-Programme, Aufklärungskampagnen und Gesundheitsreformen im Bereich seltener Krankheiten. Der Fokus des NHS auf Frühdiagnose und die Integration innovativer Biologika hat den Zugang der Patienten zu Behandlungen verbessert. Darüber hinaus tragen die steigende Inzidenz immunhämolytischer Anämien und Fortschritte bei den Sicherheitsstandards für Bluttransfusionen maßgeblich zum Marktwachstum im Land bei.

Markteinblick in Hämolytische Anämie in Deutschland

Der deutsche Markt für Hämolytische Anämie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch technologische Innovationen in der Diagnostik und verstärkte Investitionen in die Entwicklung von Orphan-Medikamenten. Eine starke Pharmalandschaft, gepaart mit einem Fokus auf Frühintervention und individualisierter Betreuung, unterstützt die Einführung fortschrittlicher Therapien. Das umfassende Krankenversicherungssystem des Landes und der Fokus auf Forschung und Entwicklung verbessern den Zugang zu Behandlungen sowohl für erbliche als auch für erworbene Formen der Hämolytischen Anämie.

Markteinblicke für Hämolytische Anämie im asiatisch-pazifischen Raum

Der Markt für Hämolytische Anämie im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 aufgrund der zunehmenden Zahl genetischer Erkrankungen wie Thalassämie und Sichelzellenanämie mit einer durchschnittlichen jährlichen Wachstumsrate von 25,6 % wachsen. Besonders stark ist das Wachstum in Indien, China und Südostasien, wo öffentliche Gesundheitsinitiativen und Neugeborenen-Screening-Programme ausgebaut werden. Steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein und kostengünstige Behandlungsalternativen verbessern den Zugang zur Versorgung. Regionale Biopharma-Innovationen und der Ausbau der diagnostischen Infrastruktur treiben das Marktwachstum ebenfalls voran.

Markteinblick in Japan für hämolytische Anämie

Der japanische Markt für Hämolytische Anämie gewinnt aufgrund der alternden Bevölkerung, der verstärkten Krankheitsüberwachung und der starken öffentlichen Gesundheitsinfrastruktur an Dynamik. Der Einsatz fortschrittlicher Therapeutika, darunter monoklonale Antikörper und Gentherapiestudien, verbessert die Behandlungsergebnisse. Die Integration der Hämolytischen Anämie in die nationale Krankenversicherung sowie die starke regulatorische Unterstützung für Orphan-Medikamente tragen zu einem stetigen Marktwachstum bei. Auch die Forschung zu autoimmunhämolytischen Erkrankungen nimmt zu.

Markteinblick in Hämolytische Anämie in Indien

Der indische Markt für Hämolytische Anämie erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Bevölkerungszahl des Landes, die genetische Veranlagung für Blutkrankheiten und den Ausbau staatlicher Gesundheitssysteme zurückzuführen. Mit steigendem Bewusstsein und der Verfügbarkeit kostengünstiger Behandlungsmöglichkeiten, einschließlich Generika und Biosimilars, entwickelt sich der Markt rasant. Indiens wachsender biopharmazeutischer Sektor, gepaart mit öffentlich-privaten Partnerschaften und dem Streben nach erschwinglicher Diagnostik, stärkt weiterhin den Marktzugang und die Marktabdeckung.

Hämolytische Anämie Marktanteil

Die Hämolytische Anämie-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Irland)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- GSK plc (Großbritannien)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Lupin (Indien)

- ViforPharma AG (Schweiz)

- AMAG Pharmaceuticals (USA)

- Akebia Therapeutics, INC. (USA)

- CHO-A Pharmaceutical CO., LTD. (Südkorea)

- Orion Corporation (Finnland)

- Pharmacosmos A/S (Dänemark)

- Shield Therapeutics (Großbritannien)

- Advanz Pharmaceutical (Großbritannien)

- Alkem Labs (Indien)

- Zydus Cadila (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für hämolytische Anämie?

- Im April 2023 gab Sanofi vielversprechende Ergebnisse seiner klinischen Phase-3-Studie zur Evaluierung von Sutimlimab-Jome bei Patienten mit Kälteagglutinin-Krankheit (KÄ), einer seltenen autoimmunhämolytischen Anämie, bekannt. Die Studie zeigte eine signifikante Reduktion der Hämolyse und des Transfusionsbedarfs und unterstreicht das Potenzial der Komplementhemmung bei der Behandlung von KÄ-Symptomen. Diese Ergebnisse untermauern Sanofis führende Position bei seltenen hämatologischen Erkrankungen und die kontinuierlichen Investitionen in Innovationen in der Immunhämatologie.

- Im März 2023 erhielt Apellis Pharmaceuticals in der Europäischen Union die erweiterte Zulassung für Empaveli (Pegcetacoplan) zur Behandlung der paroxysmalen nächtlichen Hämoglobinurie (PNH), einer seltenen Form der hämolytischen Anämie. Die Zulassungserweiterung folgt auf überzeugende klinische Wirksamkeitsdaten, die eine dauerhafte Hämoglobinstabilisierung und Transfusionsvermeidung belegen. Dieser Schritt stärkt die globale Präsenz von Apellis und unterstreicht die zunehmende Akzeptanz von Komplement-zielgerichteten Therapien in der Behandlung seltener Anämien.

- Im März 2023 stellte Grifols SA eine neue plasmabasierte Therapie zur Behandlung der autoimmunhämolytischen Anämie vor und nutzte dabei seine Expertise in der Immunglobulin- und Plasmaproteintherapie. Das Unternehmen kündigte die Erweiterung seiner klinischen Prüfzentren in Nordamerika und Europa an, um die Entwicklungszeit zu beschleunigen. Die Innovation von Grifols im Bereich der Plasmatherapien spiegelt die wachsende Nachfrage nach gezielten, gut verträglichen Behandlungsmöglichkeiten für chronische hämolytische Erkrankungen wider.

- Im Februar 2023 berichtete Agios Pharmaceuticals, Inc. über positive Langzeitdaten aus seiner zulassungsrelevanten Phase-2-Studie zu Mitapivat bei Erwachsenen mit Pyruvatkinasemangel (PKD), einer hereditären hämolytischen Anämie. Die Daten zeigten anhaltende Verbesserungen der Hämoglobinwerte und ein günstiges Sicherheitsprofil. Agios gab außerdem Pläne bekannt, das Potenzial von Mitapivat bei Thalassämie und Sichelzellanämie zu untersuchen. Dies markiert eine strategische Expansion in breitere Indikationen der hämolytischen Anämie und bekräftigt das Engagement des Unternehmens bei genetisch bedingten hämatologischen Erkrankungen.

- Im Januar 2023 erweiterten Regeneron Pharmaceuticals und Alnylam Pharmaceuticals ihre Zusammenarbeit im Bereich RNA-Interferenz (RNAi) um Forschungsprogramme für seltene Blutkrankheiten, darunter die autoimmunhämolytische Anämie. Ziel der Zusammenarbeit ist es, Alnylams RNAi-Plattform zu nutzen, um krankheitsverursachende Gene auszuschalten und gleichzeitig Regenerons Expertise im Bereich Antikörpertherapien zu nutzen. Diese gemeinsame Initiative unterstreicht den Trend zu präzisionsmedizinischen Ansätzen bei der Behandlung seltener hämolytischer Anämien mit Fokus auf einer nachhaltigen, langfristigen Krankheitskontrolle.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.