Global Hemostats Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.55 Billion

USD

6.04 Billion

2025

2033

USD

3.55 Billion

USD

6.04 Billion

2025

2033

| 2026 –2033 | |

| USD 3.55 Billion | |

| USD 6.04 Billion | |

| % | |

|

Marktsegmentierung für Hämostyptika weltweit nach Produkttyp (Thrombin-basierte, Kombinations-, oxidierte regenerierte Zellulose-basierte, Gelatine-basierte und Kollagen-basierte Hämostyptika), Darreichungsform (Matrix- und Gel-Hämostyptika, Pflaster- und Pad-Hämostyptika, Schwamm-Hämostyptika und Pulver-Hämostyptika), Anwendung (Orthopädie, Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Rekonstruktive Chirurgie und Gynäkologische Chirurgie), Indikation (Wundverschluss und Chirurgie) und Endnutzer (Krankenhäuser, Kliniken, Ambulante Zentren, Gemeindenahe Gesundheitsversorgung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Hämostaten

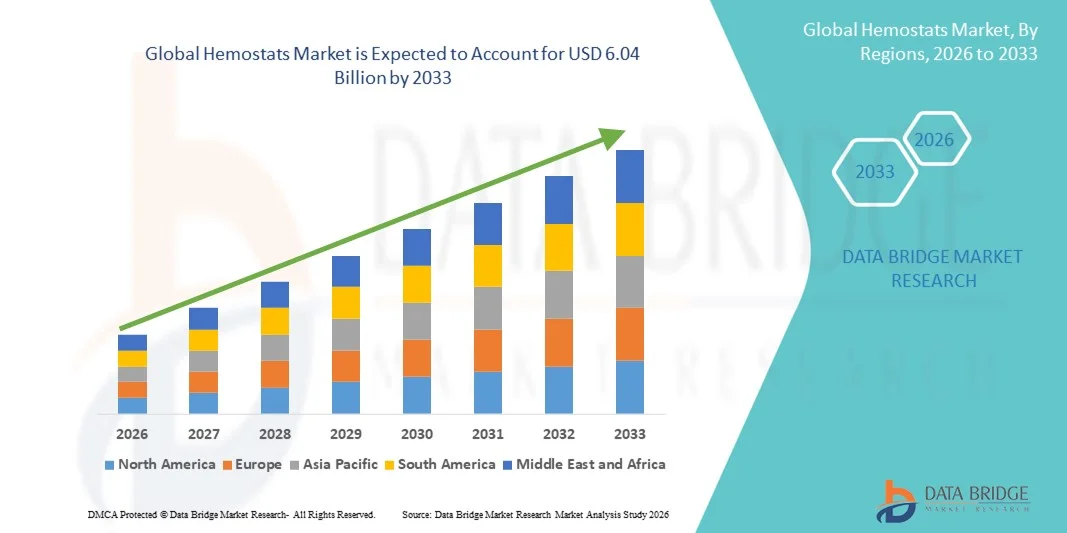

- Der globale Markt für Hämostyptika hatte im Jahr 2025 einen Wert von 3,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,04 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe und den zunehmenden Bedarf an effektivem Blutverlustmanagement, insbesondere in der Trauma- und Notfallversorgung, angetrieben. Hämostyptika spielen eine entscheidende Rolle bei der Steigerung der chirurgischen Effizienz, indem sie eine schnelle und lokale Blutstillung ermöglichen und so intraoperative Komplikationen reduzieren und die Patientenergebnisse verbessern.

- Darüber hinaus beschleunigen Fortschritte in der Hämostasetechnologie – darunter bioresorbierbare Materialien, Thrombin-basierte Wirkstoffe und Kombinationspräparate – die Anwendung von Hämostyptika in der Allgemeinchirurgie, bei kardiovaskulären Eingriffen und orthopädischen Operationen. Diese Innovationen verbessern nicht nur die Wirksamkeit, sondern ermöglichen auch eine breitere Anwendung in minimalinvasiven und laparoskopischen Eingriffen und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Hämostyptika

- Hämostyptika, lebenswichtige chirurgische Mittel zur Blutstillung und Förderung der Blutgerinnung während Operationen, sind aufgrund ihrer Fähigkeit, eine schnelle Hämostase zu gewährleisten und die Operationsergebnisse zu verbessern, in der Traumabehandlung, bei orthopädischen Eingriffen, Herz-Kreislauf-Operationen und minimalinvasiven Eingriffen zunehmend unverzichtbar.

- Die steigende Nachfrage nach Hämostyptika wird in erster Linie durch das weltweit zunehmende Volumen chirurgischer Eingriffe, die steigende Zahl von Traumata und Unfällen sowie die wachsende Zahl älterer Menschen mit chronischen Erkrankungen, die eine operative Versorgung erfordern, bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Hämostyptika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Fallzahlen chirurgischer Eingriffe und die starke Präsenz führender Medizintechnikhersteller zurückzuführen. Die Region profitiert von der frühzeitigen Einführung innovativer Hämostyptika, der steigenden Nachfrage nach minimalinvasiven Operationen und günstigen Erstattungsstrukturen. In den USA ist weiterhin ein deutliches Wachstum im Einsatz von Hämostyptika in Krankenhäusern und ambulanten Operationszentren zu verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Traumafällen und Herz-Kreislauf-Operationen sowie technologische Fortschritte bei resorbierbaren und kombinierten Hämostyptika. Kontinuierliche Produktinnovationen und ein ausgeprägtes klinisches Bewusstsein stärken die regionale Marktführerschaft zusätzlich.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Hämostyptika sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,3 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und steigende verfügbare Einkommen. Zunehmende Operationszahlen, ein verbesserter Zugang zu fortschrittlichen medizinischen Behandlungen und ein wachsendes Bewusstsein für das Blutverlustmanagement beschleunigen die Produktakzeptanz. Darüber hinaus tragen staatliche Investitionen in die Modernisierung des Gesundheitswesens und der Ausbau privater Krankenhausnetzwerke in Ländern wie China und Indien zu einem starken regionalen Marktwachstum bei.

- Das Segment Chirurgie dominierte 2025 mit einem Marktanteil von 72,5 %, was auf den umfangreichen Einsatz von Hämostyptika bei operativen Eingriffen in allen Fachbereichen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hämostyptika

|

Attribute |

Hämostaten – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Hämostaten

Zunehmende Nachfrage nach fortschrittlichen Hämostyptika in der modernen Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hämostyptika ist die zunehmende Verwendung fortschrittlicher Hämostyptika in verschiedenen chirurgischen Fachgebieten, darunter Orthopädie, Kardiologie, Traumatologie und Neurochirurgie. Die Weiterentwicklung chirurgischer Techniken hat zu einer erhöhten Nachfrage nach zuverlässigen, schnell wirkenden Lösungen für ein effizientes intraoperatives Blutungsmanagement geführt.

- Moderne Hämostyptika, darunter Wirkstoffe wie Thrombin und Fibrinkleber, gewinnen aufgrund ihrer überlegenen Wirksamkeit zunehmend an Bedeutung, insbesondere bei komplexen oder minimalinvasiven Eingriffen, bei denen traditionelle mechanische Methoden (wie Nähte oder Ligaturen) nicht ausreichen.

- Krankenhäuser und ambulante Operationszentren setzen zunehmend auf Kombinationspräparate zur Blutstillung, die über zwei Wirkmechanismen – physikalische und biochemische – verfügen. Diese Entwicklung spiegelt den allgemeinen Trend zu vielseitigen Wirkstoffen wider, die in verschiedenen chirurgischen Situationen und bei unterschiedlichen Wundarten eingesetzt werden können.

- Zudem hat der weltweite Anstieg der Zahl älterer Menschen – die häufiger an chronischen Erkrankungen leiden, die einen chirurgischen Eingriff erfordern – den erhöhten Verbrauch von Hämostyptika in der operativen Versorgung und der postoperativen Genesung direkt beeinflusst.

- Führende Hersteller konzentrieren sich auf die Entwicklung von Hämostyptika der nächsten Generation mit verbesserter Biokompatibilität, minimaler immunogener Reaktion und kürzeren Anwendungszeiten, was dem steigenden Trend zur Verkürzung der Operationsdauer und zur Verbesserung der Patientenergebnisse entspricht.

- Angesichts steigender Investitionen in die Gesundheitsinfrastruktur und chirurgische Innovationen, insbesondere in Schwellenländern, steht der globale Markt für Hämostyptika vor einem nachhaltigen Wachstum – angetrieben durch klinische Wirksamkeit, Patientensicherheit und die zunehmende Verbreitung chirurgischer Eingriffe, die eine präzise Blutverlustkontrolle erfordern.

Marktdynamik von Hämostyptika

Treiber

Steigende Nachfrage nach Blutverlustmanagement in allen chirurgischen Fachgebieten

- Das weltweit steigende Operationsvolumen – insbesondere in den Bereichen Herz-Kreislauf-, Orthopädie-, Trauma- und Neurochirurgie – treibt die Nachfrage nach effizienten Hämostyptika deutlich an.

- Krankenhäuser und chirurgische Zentren priorisieren den Einsatz moderner Hämostyptika, um intra- und postoperative Blutungen effektiver zu behandeln und dadurch die Komplikationsraten zu senken und die Patientenergebnisse zu verbessern.

- Beispielsweise hat die zunehmende Anwendung minimalinvasiver Operationstechniken, bei denen Sichtbarkeit und Präzision von größter Bedeutung sind, den Bedarf an schnell wirkenden topischen Hämostyptika verstärkt.

- Dies ermutigt die Hersteller, innovative Lösungen zu entwickeln, die eine schnelle Blutgerinnung ermöglichen, ohne das Operationsfeld zu beeinträchtigen.

- Chronische Erkrankungen wie Diabetes, Lebererkrankungen und Gerinnungsstörungen, die das Blutungsrisiko während Operationen erhöhen, treiben die Nachfrage nach zuverlässigen hämostatischen Lösungen sowohl bei elektiven als auch bei Notfalleingriffen weiter an.

- Der Einsatz zusätzlicher Hämostyptika wird bei vielen Hochrisikooperationen zum Standard.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Beschränkungen

- Trotz ihrer klinischen Wirksamkeit stellen die hohen Kosten moderner biologischer und aktiver Hämostyptika, wie beispielsweise Thrombin- oder Fibrinpräparate, in ressourcenarmen Gesundheitseinrichtungen weiterhin ein wesentliches Hindernis dar. Viele öffentliche Krankenhäuser und kleinere chirurgische Zentren, insbesondere in Entwicklungsländern, sind aus Kostengründen nach wie vor auf einfache mechanische Methoden angewiesen.

- Darüber hinaus erhöht der strenge regulatorische Rahmen für die Zulassung biologisch gewonnener Hämostyptika die Komplexität und die Kosten des Markteintritts. Hersteller müssen hohe Investitionen in die klinische Validierung tätigen und strenge Compliance-Anforderungen erfüllen, was Innovationen und die Verfügbarkeit der Produkte beeinträchtigen kann.

- Eine weitere Herausforderung liegt in der Produktkompatibilität und Anwendungsfreundlichkeit. Einige Hämostyptika erfordern spezielle Lagerungs- oder Zubereitungsmethoden, was ihren Einsatz in Notfallsituationen oder ländlichen Gebieten erschwert. Daher besteht eine steigende Nachfrage nach gebrauchsfertigen, haltbaren Produkten mit breitem Anwendungsspektrum für verschiedene Eingriffe.

- Das mangelnde Bewusstsein für die Vorteile moderner Hämostyptika in einigen Entwicklungsländern schränkt deren Anwendung ein. Chirurgen und Beschaffungsabteilungen greifen möglicherweise weiterhin auf traditionelle Verfahren zurück, da ihnen die nötige Schulung oder der Zugang zu neuen Technologien fehlt.

- Auch die Herausforderungen bei der Kostenerstattung in verschiedenen Regionen bremsen das Marktwachstum. Viele Gesundheitssysteme erstatten die Kosten für teure Hämostyptika nicht vollständig, was sowohl für Leistungserbringer als auch für Patienten eine finanzielle Belastung darstellt.

- Unterbrechungen der Lieferkette, insbesondere während globaler Ereignisse wie der COVID-19-Pandemie, können die kontinuierliche Verfügbarkeit essenzieller Hämostyptika in Krankenhäusern und chirurgischen Zentren beeinträchtigen und sich somit auf Behandlungsprotokolle und Bestandsentscheidungen auswirken.

- Produktrückrufe und Bedenken hinsichtlich Sicherheit oder Kontamination können das Markenvertrauen und die Akzeptanz erheblich beeinträchtigen. Beispielsweise besteht bei biologischen Produkten das Risiko immunogener Reaktionen oder Virusübertragung, wenn sie nicht sachgemäß gehandhabt oder verarbeitet werden.

- Zudem wächst die Besorgnis über die Umweltauswirkungen und die Abfallerzeugung durch Einweg-Hämostyptika, was Aufsichtsbehörden und Krankenhäuser dazu drängt, nach nachhaltigeren Alternativen zu suchen – etwas, das derzeit nicht alle Unternehmen anbieten können.

Marktüberblick für Hämostyptika

Der Markt ist segmentiert nach Produkttyp, Formulierung, Anwendung, Indikation und Endverbraucher.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Hämostyptika in Thrombin-basierte, Kombinations-, oxidierte regenerierte Cellulose-basierte, Gelatine-basierte und Kollagen-basierte Hämostyptika unterteilt. Das Segment der Thrombin-basierten Hämostyptika dominierte 2025 mit einem Marktanteil von 32,8 % den größten Umsatzanteil, vor allem aufgrund ihres schnellen und effektiven Wirkmechanismus bei der Förderung der Blutgerinnung während chirurgischer Eingriffe. Diese Produkte werden häufig in der Herz-Kreislauf-, Neurologie- und Orthopädiechirurgie eingesetzt, wo eine präzise Blutstillung entscheidend ist. Ihre hohe Wirksamkeit bei der Behandlung von mittelschweren bis schweren Blutungen stärkt ihre klinische Präferenz. Steigende weltweite Operationszahlen und die zunehmende Belastung durch chronische Krankheiten tragen zusätzlich zur Marktführerschaft dieses Segments bei. Technologische Fortschritte bei rekombinanten Thrombinformulierungen erhöhen die Sicherheit und reduzieren immunogene Risiken. Krankenhäuser bevorzugen Thrombin-basierte Präparate aufgrund ihrer vorhersehbaren Wirkung und der kürzeren Operationszeiten. Zunehmende Traumafälle und Notfalloperationen steigern die Nachfrage zusätzlich. Die hohe Vertrautheit der Ärzte mit den Produkten und die positiven klinischen Ergebnisse fördern deren wiederholte Anwendung. Der Ausbau von Kliniken der Maximalversorgung in Schwellenländern trägt weiter zum Wachstum bei.

Das Segment der Kombinationshämostatika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist ihr dualer Wirkmechanismus, der aktive und mechanische Hämostase kombiniert. Diese Produkte ermöglichen eine verbesserte Blutstillung bei komplexen und risikoreichen Operationen. Chirurgen bevorzugen zunehmend Kombinationspräparate aufgrund ihrer höheren Zuverlässigkeit und der geringeren Anzahl an chirurgischen Komplikationen. Die wachsende Nachfrage nach fortschrittlichen bioresorbierbaren Materialien beschleunigt die Markteinführung zusätzlich. Ein steigendes Bewusstsein für Patientensicherheit und Blutverlustmanagement unterstützt die Marktdurchdringung. Zunehmende Investitionen im Gesundheitswesen in Schwellenländern schaffen neue Chancen. Technologische Innovationen in Mehrkomponentenmatrizen verbessern die Produktleistung. Darüber hinaus treiben die wachsenden Anwendungsgebiete in minimalinvasiven und roboterassistierten Operationen die starke zukünftige Nachfrage an.

- Durch Formulierung

Basierend auf der Darreichungsform ist der Markt für Hämostyptika in Matrix- und Gelhämostyptika, Pflaster- und Padhämostyptika, Schwammhämostyptika und Pulverhämostyptika unterteilt. Das Segment der Matrix- und Gelhämostyptika erzielte 2025 mit 36,4 % den größten Marktanteil, was auf ihre hervorragende Anpassungsfähigkeit an unebene Wundoberflächen und ihre starke Haftung zurückzuführen ist. Diese Darreichungsformen sind hochwirksam bei der Blutstillung in minimalinvasiven und laparoskopischen Eingriffen. Ihre einfache Anwendung und die schnelle Gerinnungsfähigkeit machen sie für komplexe Operationen geeignet. Die steigende Nachfrage nach präzisionschirurgischen Instrumenten stärkt die Marktführerschaft dieses Segments. Krankenhäuser bevorzugen gelbasierte Hämostyptika für eine kontrollierte Applikation und weniger Materialverlust. Zunehmende kardiovaskuläre und neurologische Operationen steigern die Nachfrage zusätzlich. Kontinuierliche Produktverbesserungen optimieren die Biokompatibilität und die Absorptionsrate. Die wachsende Akzeptanz in entwickelten Gesundheitssystemen sichert die Marktführerschaft.

Für das Segment der Hämostyptika in Pulverform wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung in der Notfall- und Traumabehandlung. Pulverformulierungen ermöglichen eine schnelle und bequeme Anwendung, insbesondere im präklinischen Bereich und im militärischen Einsatz. Steigende Investitionen in den Rettungsdienst stützen die Nachfrage. Ein wachsendes Bewusstsein für die Blutstillung in der Ersten Hilfe erweitert den Kundenstamm zusätzlich. Die zunehmende Nutzung in der ambulanten Versorgung beschleunigt das Wachstum. Das geringe Gewicht und die einfache Handhabung der Hämostyptika in Pulverform verbessern die Anwenderfreundlichkeit. Die Ausweitung der Produktverfügbarkeit in Entwicklungsländern stärkt die zukünftigen Wachstumsaussichten zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Hämostyptika in Orthopädie, Allgemeinchirurgie, Neurochirurgie, Herz-Kreislauf-Chirurgie, Rekonstruktive Chirurgie und Gynäkologische Chirurgie unterteilt. Das Segment Allgemeinchirurgie erzielte 2025 mit 29,7 % den größten Marktanteil, bedingt durch die weltweit hohe Anzahl an Eingriffen im Abdomen und an Weichteilgewebe. Hämostyptika werden routinemäßig eingesetzt, um Blutverluste zu minimieren und die Sicht im Operationsgebiet zu verbessern. Die zunehmende Häufigkeit von Magen-Darm-Erkrankungen und Tumorresektionen trägt zu einer starken Nachfrage bei. Die steigende Anwendung minimalinvasiver Eingriffe beschleunigt den Einsatz zusätzlich. Krankenhäuser setzen Hämostyptika in hohem Maße ein, um die Behandlungsergebnisse zu verbessern und Komplikationen zu reduzieren. Die wachsende Zahl älterer Menschen und chirurgischer Eingriffe tragen zur Stabilität des Segments bei. Kontinuierliche Fortschritte in der chirurgischen Technologie erhöhen ebenfalls die Nutzungsraten.

Das Segment Herz- und Gefäßchirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen, angetrieben durch die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen. Zunehmende Bypass-Operationen, Herzklappenersatz und komplexe Herzoperationen treiben die Nachfrage nach effektiven Lösungen zur Blutstillung an. Hämostyptika sind bei heiklen Herzoperationen unerlässlich, um die Patientensicherheit zu gewährleisten. Technologische Fortschritte bei biobasierten Materialien verbessern die Effizienz zusätzlich. Der Ausbau des Gesundheitszugangs in Schwellenländern unterstützt das Wachstum. Steigende Investitionen in spezialisierte Herzkliniken stärken die Aussichten für dieses Segment weiter.

- Nach Angabe

Basierend auf den Indikationen ist der Markt für Hämostyptika in Wundverschluss und Chirurgie unterteilt. Das Segment Chirurgie dominierte 2025 mit einem Marktanteil von 72,5 % den größten Umsatzanteil, was auf den weitverbreiteten Einsatz von Hämostyptika bei operativen Eingriffen in allen Fachbereichen zurückzuführen ist. Steigende weltweite Operationszahlen tragen maßgeblich zur Marktführerschaft dieses Segments bei. Ein zunehmendes Bewusstsein für intraoperatives Blutmanagement verstärkt die Nachfrage. Krankenhäuser priorisieren moderne Hämostyptika, um die Präzision und Effizienz chirurgischer Eingriffe zu verbessern. Die steigende Zahl von Traumata und unfallbedingten Verletzungen fördert das Wachstum zusätzlich. Der kontinuierliche Ausbau der Gesundheitsinfrastruktur sichert weiterhin hohe Eingriffszahlen. Technologische Innovationen verbessern die Produktzuverlässigkeit und die Patientensicherheit.

Das Segment Wundverschluss wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl traumatischer Verletzungen und die zunehmende Nutzung moderner Wundversorgungsprodukte. Der Ausbau ambulanter Behandlungseinrichtungen steigert die Nachfrage. Ein wachsendes Bewusstsein für die schnelle Blutstillung im ambulanten Gesundheitswesen beschleunigt die Anwendung. Die verstärkte Fokussierung auf Prävention und Erste-Hilfe-Ausbildung unterstützt das Segmentwachstum zusätzlich. Technologische Fortschritte bei resorbierbaren Materialien verbessern die Produktakzeptanz.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Hämostyptika in Krankenhäuser, Kliniken, ambulante Zentren, kommunale Gesundheitsversorgung und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 48,9 %, was auf hohe Operationszahlen und eine moderne Infrastruktur zurückzuführen ist. Große Krankenhäuser führen komplexe und risikoreiche Operationen durch, die effektive hämostatische Lösungen erfordern. Die Präsenz erfahrener Chirurgen und spezialisierter Abteilungen stärkt diese Position zusätzlich. Günstige Erstattungsmodelle fördern die Nutzung von Premiumprodukten. Steigende öffentliche und private Investitionen im Gesundheitswesen tragen zum Wachstum der Behandlungszahlen bei. Auch die zunehmende Anzahl von Traumata und Notfällen trägt zu einer hohen Produktnutzung bei.

Für das Segment der ambulanten Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kostengünstigen ambulanten Operationen. Diese Zentren ermöglichen kürzere Krankenhausaufenthalte und niedrigere Behandlungskosten. Die zunehmende Verbreitung minimalinvasiver Eingriffe trägt maßgeblich zur Nachfrage bei. Der Ausbau der privaten Gesundheitsinfrastruktur in Schwellenländern beschleunigt die Akzeptanz dieser Verfahren. Die steigende Präferenz der Patienten für Eingriffe mit Entlassung am selben Tag stärkt das Wachstum zusätzlich. Kontinuierliche technologische Fortschritte bei kompakten chirurgischen Instrumenten unterstützen ebenfalls den zunehmenden Einsatz von Hämostyptika im ambulanten Bereich.

Regionale Marktanalyse für Hämostyptika

- Nordamerika dominierte den Markt für Hämostyptika mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und die starke Präsenz führender Medizinproduktehersteller begünstigt wurde.

- Die Region profitiert von der frühzeitigen Einführung innovativer Hämostyptika und einer steigenden Nachfrage nach minimalinvasiven Eingriffen in verschiedenen Fachbereichen. Günstige Erstattungsstrukturen und etablierte Krankenhausnetzwerke stärken die Marktdurchdringung zusätzlich. Die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, orthopädischen Beschwerden und Traumata treibt die Anzahl der Eingriffe weiter an. Kontinuierliche technologische Fortschritte bei resorbierbaren und kombinierten Hämostyptika verbessern die klinischen Ergebnisse. Ein hohes Bewusstsein der Ärzte für die Bedeutung von Sicherheitsmaßnahmen im OP und deren Einhaltung tragen ebenfalls zur anhaltenden Nachfrage bei.

- Die führende Rolle der Region wird durch erhebliche Gesundheitsausgaben und kontinuierliche Investitionen in Forschung und Entwicklung weiter gestärkt. Krankenhäuser und ambulante Operationszentren integrieren zunehmend fortschrittliche hämostatische Lösungen, um die Operationszeit zu verkürzen und Komplikationen zu minimieren. Die Präsenz globaler Marktteilnehmer gewährleistet kontinuierliche Produktinnovationen und -verfügbarkeit. Die wachsende Zahl älterer Menschen und die damit verbundenen chirurgischen Eingriffe treiben das Marktwachstum in Nordamerika zusätzlich an.

Einblick in den US-amerikanischen Markt für Hämostaten

Der US-amerikanische Markt für Hämostyptika erzielte 2025 den größten Umsatzanteil in Nordamerika und machte damit einen Großteil des regionalen Marktes aus. Treiber dieses Wachstums waren die hohen Operationszahlen und die rasche Einführung technologisch fortschrittlicher Hämostyptika. Die starke pharmazeutische und medizintechnische Produktionsbasis des Landes fördert kontinuierliche Innovationen bei Thrombin-basierten und Kombinations-Hämostyptika. Zunehmende Traumata und kardiovaskuläre Operationen tragen maßgeblich zur Produktnutzung bei. Die wachsende Präferenz für minimalinvasive und ambulante Eingriffe steigert die Nachfrage in Krankenhäusern und ambulanten Operationszentren. Günstige Erstattungspolitiken und hohe Gesundheitsausgaben beschleunigen die Akzeptanz zusätzlich. Darüber hinaus fördert das steigende klinische Bewusstsein für ein effektives Blutverlustmanagement die Integration fortschrittlicher Hämostyptika. Der Fokus des US-amerikanischen Gesundheitssystems auf Patientensicherheit und verbesserte chirurgische Effizienz stärkt weiterhin das Marktwachstum.

Einblick in den europäischen Markt für Hämostyptika

Der europäische Markt für Hämostyptika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch leistungsstarke Gesundheitssysteme und den zunehmenden Fokus auf effiziente chirurgische Eingriffe und Patientensicherheit. Die steigende Prävalenz chronischer Erkrankungen und die wachsende Zahl älterer Menschen tragen zu höheren Operationsraten bei. Regierungen in der gesamten Region investieren in die Modernisierung der Krankenhausinfrastruktur und die Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien. Strenge regulatorische Standards hinsichtlich Operationsergebnissen und Infektionskontrolle fördern die Anwendung hochwertiger Hämostyptika. Der vermehrte Einsatz minimalinvasiver Techniken und optimierter Genesungsprotokolle treibt die Nachfrage zusätzlich an. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen einen steigenden Einsatz resorbierbarer und biotechnologisch hergestellter Hämostyptika bei komplexen Eingriffen.

Einblick in den britischen Markt für Hämostaten

Der britische Markt für Hämostyptika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Operationszahlen im staatlichen Gesundheitsdienst (NHS) und bei privaten Gesundheitsdienstleistern. Ein wachsendes Bewusstsein für effektive Blutmanagementstrategien fördert die Produktakzeptanz. Darüber hinaus beschleunigt die zunehmende Anzahl orthopädischer und kardiovaskulärer Eingriffe die Nachfrage nach modernen Hämostyptika. Staatliche Initiativen zur Verbesserung der Operationseffizienz und zur Verkürzung von Krankenhausaufenthalten tragen zusätzlich zum Marktwachstum bei. Auch der Ausbau ambulanter Operationszentren und die verbesserte Zugänglichkeit der Gesundheitsversorgung stärken die Aussichten für den britischen Markt.

Einblick in den deutschen Markt für Hämostyptika

Der deutsche Markt für Hämostyptika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur und die hohen Behandlungsstandards. Deutschlands starker Fokus auf medizinische Innovation und fortschrittliche chirurgische Technologien fördert die stetige Verbreitung moderner Hämostyptika. Die wachsende Zahl älterer Menschen und die steigende Inzidenz chronischer Herz-Kreislauf- und orthopädischer Erkrankungen sind wesentliche Wachstumstreiber. Krankenhäuser setzen vermehrt auf Kombinationspräparate und resorbierbare Hämostyptika, um die Behandlungsergebnisse für Patienten zu verbessern. Kontinuierliche Investitionen in die Gesundheitsforschung und -modernisierung stärken Deutschlands Marktposition in Europa zusätzlich.

Einblick in den Markt für Hämostyptika im asiatisch-pazifischen Raum

Der Markt für Hämostyptika im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,3 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur und steigende verfügbare Einkommen. Zunehmende Operationszahlen und ein verbesserter Zugang zu fortschrittlichen medizinischen Behandlungen beschleunigen die Produktakzeptanz erheblich. Regierungen in Ländern wie China und Indien investieren massiv in die Modernisierung des Gesundheitswesens und den Ausbau von Krankenhausnetzen. Ein wachsendes Bewusstsein für effektives Blutverlustmanagement sowie die zunehmende Belastung durch Traumata und chronische Erkrankungen tragen zusätzlich zum Wachstum bei. Auch die Expansion privater Gesundheitseinrichtungen und der Medizintourismus in der Region stützen die Nachfrage. Darüber hinaus verbessern optimierte Erstattungspolitiken und technologische Fortschritte die Verfügbarkeit moderner Hämostyptika.

Einblick in den japanischen Markt für Hämostyptika

Der japanische Markt für Hämostyptika gewinnt aufgrund seines fortschrittlichen Gesundheitssystems und der hohen Akzeptanz innovativer Medizintechnologien an Dynamik. Die alternde Bevölkerung des Landes erhöht den Bedarf an chirurgischen Eingriffen deutlich, insbesondere in den Bereichen Kardiologie und Orthopädie. Der starke Fokus auf Patientensicherheit und chirurgische Präzision fördert den Einsatz moderner resorbierbarer Hämostyptika. Staatliche Gesundheitsinitiativen und kontinuierliche Verbesserungen der Krankenhausinfrastruktur tragen zusätzlich zum Marktwachstum bei. Auch die steigende Nachfrage nach minimalinvasiven Eingriffen trägt zur stetigen Expansion in Japan bei.

Einblick in den chinesischen Markt für Hämostyptika

Der chinesische Markt für Hämostyptika wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur und die wachsende Patientenzahl zurückzuführen. Die steigende Anzahl chirurgischer Eingriffe in städtischen und vorstädtischen Krankenhäusern treibt die Nachfrage deutlich an. Staatliche Initiativen zur Stärkung des öffentlichen Gesundheitswesens und zur Verbesserung der medizinischen Versorgung beschleunigen das Marktwachstum zusätzlich. Auch der Ausbau privater Krankenhäuser und die heimische Produktion von Medizinprodukten tragen zur Erschwinglichkeit und Verfügbarkeit der Produkte bei. Das zunehmende Bewusstsein für fortschrittliche Lösungen zur Blutstillung und die Verbesserung der klinischen Standards treiben die starke Marktdynamik in China weiter voran.

Marktanteil von Hämostaten

Die Hämostyptika-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CR Bard, Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Baxter International, Inc. (USA)

- Integra LifeSciences (USA)

- Marine Polymer Technologies, Inc. (USA)

- Teleflex (USA)

- Ethicon, Inc. (USA)

- Pfizer, Inc. (USA)

- Z-Medica LLC (USA)

- Gelita Medical GmbH (Deutschland)

- Anika Therapeutics, Inc. (USA)

- Stryker (USA)

- Integra LifeSciences Corporation (USA)

Neueste Entwicklungen auf dem globalen Hämostyptika-Markt

- Im Juli 2021 gab Baxter International Inc., ein weltweit führender Anbieter von Produkten für die Chirurgie und Intensivmedizin, die Markteinführung des resorbierbaren Hämostatikums PERCLOT in den USA bekannt. Dieses passive, gebrauchsfertige Hämostatikum wurde entwickelt, um Chirurgen bei der schnellen Kontrolle leichter Blutungen während chirurgischer Eingriffe zu unterstützen und ergänzt das umfassendere Portfolio an aktiven und passiven Hämostyptika von Baxter.

- Im Dezember 2021 schloss Becton, Dickinson and Company (BD), ein führendes Medizintechnikunternehmen, die Übernahme von Tissuemed Ltd. ab, einem britischen Entwickler von selbstklebenden chirurgischen Wundverschlussfolien. Durch diese Akquisition erweiterte BD sein Angebot an chirurgischen Wundverschlussmitteln und hämostatischen Lösungen und stärkte seine Position im Markt für Blutstillung und Wundversorgung.

- Im April 2023 stellte Baxter International Inc. auf der Global Surgical Conference & Expo der Association of periOperative Registered Nurses (AORN) sein fließfähiges Hämostatikum Floseal + Recothrom vor. Das kombinierte Hämostatikum integriert zwei aktive Komponenten zur Verbesserung der intraoperativen Blutstillung in einem breiten Spektrum chirurgischer Fachgebiete.

- Im November 2023 gab Ethicon (eine Tochtergesellschaft von Johnson & Johnson) bekannt, dass sein hämostatisches Wundpflaster ETHIZIA in Europa die CE-Kennzeichnung als ergänzendes Hämostatikum zur Kontrolle schwieriger innerer Blutungen während Operationen erhalten hat. Die Markteinführung in der EMEA-Region war für Anfang 2024 geplant, weitere Markteinführungen in anderen Regionen sollten nach entsprechender behördlicher Genehmigung erfolgen.

- Im Juli 2023 erhielt Teleflex Incorporated von der US-amerikanischen Arzneimittelbehörde FDA eine erweiterte Zulassung für das Hämostyptikum QuikClot Control+, wodurch dessen Anwendungsgebiet auf weitere Fälle innerer und äußerer Blutungen ausgedehnt wurde. Diese erweiterte Zulassung ermöglicht es Ärzten, das Produkt in einem breiteren Spektrum von Trauma- und Operationssituationen einzusetzen.

- Im April 2024 brachte Baxter International Inc. eine verbesserte Version seines Hämostatikums HEMOPATCH mit Lagerung bei Raumtemperatur auf den Markt. Dadurch entfällt die Notwendigkeit der Kühlung und die Verfügbarkeit im Operationssaal wird verbessert. Diese Entwicklung unterstützt die schnellere Einsatzbereitschaft des Chirurgen und eine raschere Reaktion bei der Blutstillung während offener und minimalinvasiver Eingriffe.

- Im Januar 2025 kündigte Cresilon Inc. die Markteinführung von TRAUMAGEL in den USA an, einem neuen pflanzenbasierten Hämostyptikum zur schnellen Blutstillung direkt am Behandlungsort. Das vollständig nicht-tierische Gel trägt der steigenden Nachfrage nach biobasierten, effizienten Gerinnungslösungen in der Notfall- und Traumabehandlung Rechnung.

- Im April 2025 kündigte Baxter International Inc. die breitere Verfügbarkeit des Hemopatch Sealing Hemostat mit Lagerung bei Raumtemperatur in ganz Europa an, wodurch der operative Komfort erhöht und die Standards für das chirurgische Blutungsmanagement in verschiedenen Fachgebieten, einschließlich Allgemein-, Herz-Kreislauf- und minimalinvasiver Chirurgie, angehoben werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.