Global Hepatitis C Diagnosis And Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

59.43 Billion

USD

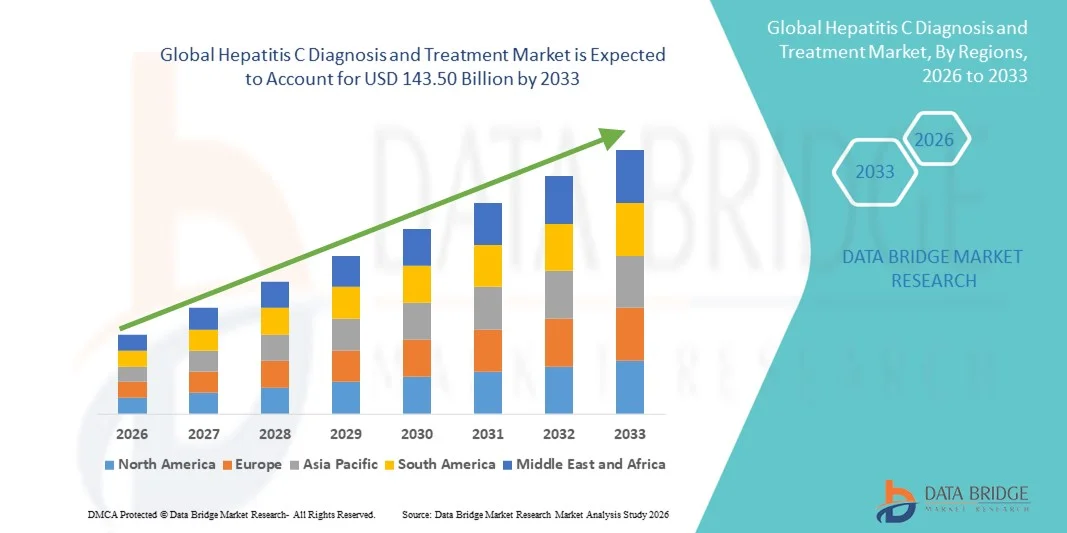

143.50 Billion

2025

2033

USD

59.43 Billion

USD

143.50 Billion

2025

2033

| 2026 –2033 | |

| USD 59.43 Billion | |

| USD 143.50 Billion | |

| % | |

|

Globale Marktsegmentierung für Hepatitis-C-Diagnostik und -Therapie nach Typ (akute Hepatitis C, chronische Hepatitis C und andere), Diagnose (Leberfunktionstests, Leberbiopsie, Bluttests und andere), Therapie (antivirale Medikamente, Immunmodulatoren, Lebertransplantation und andere), Verabreichungsweg (oral, parenteral und andere), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Diagnose und Behandlung von Hepatitis C

- Der globale Markt für die Diagnose und Behandlung von Hepatitis C hatte im Jahr 2025 einen Wert von 59,43 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 143,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Verbreitung von Hepatitis-C-Infektionen und kontinuierliche technologische Fortschritte bei Diagnoseverfahren, einschließlich hochempfindlicher molekularer Tests und patientennaher Sofortdiagnostik, angetrieben, wodurch die Früherkennungsraten in Krankenhäusern, Diagnoselaboren und öffentlichen Gesundheitsprogrammen verbessert werden.

- Darüber hinaus verbessern ein gesteigertes Bewusstsein, staatliche Screening-Initiativen und die breite Anwendung hochwirksamer, direkt wirkender antiviraler Therapien (DAA) die Behandlungsergebnisse und Heilungsraten deutlich. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Diagnose- und Behandlungslösungen für Hepatitis C und steigern dadurch das Marktwachstum erheblich.

Marktanalyse für die Diagnose und Behandlung von Hepatitis C

- Lösungen zur Diagnose und Behandlung von Hepatitis C, einschließlich fortschrittlicher Diagnoseverfahren und hochwirksamer antiviraler Therapien, werden aufgrund ihrer Rolle bei der Früherkennung der Erkrankung, der Prävention von Leberkomplikationen und dem Erreichen eines anhaltenden virologischen Ansprechens (SVR) bei infizierten Patienten in Krankenhäusern und Kliniken zunehmend zu unverzichtbaren Bestandteilen moderner Gesundheitssysteme.

- Die steigende Nachfrage nach Diagnose und Behandlung von Hepatitis C wird in erster Linie durch die weltweit zunehmende Belastung durch Hepatitis-C-Infektionen, den Ausbau von Screening-Programmen, das wachsende Bewusstsein und die weitverbreitete Anwendung von direkt wirkenden antiviralen Medikamenten (DAAs) angetrieben, die hohe Heilungsraten bei kürzerer Behandlungsdauer und weniger Nebenwirkungen bieten.

- Nordamerika dominierte 2025 den Markt für Hepatitis-C-Diagnostik und -Therapie mit einem Umsatzanteil von rund 38,4 %. Dies ist auf eine starke Gesundheitsinfrastruktur, hohe Screening- und Diagnoseraten, günstige Erstattungspolitiken und die frühzeitige Einführung neuer antiviraler Therapien zurückzuführen. Die USA trugen aufgrund der großen Anzahl behandelter Patienten und kontinuierlicher Produktinnovationen den größten Teil zum regionalen Umsatz bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hepatitis-C-Diagnostik und -Behandlung sein und eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,3 % verzeichnen. Treiber dieses Wachstums sind große Populationen nicht diagnostizierter Patienten, zunehmende staatliche Eliminierungsprogramme, ein verbesserter Zugang zu Diagnostika und antiviralen Medikamenten sowie steigende Gesundheitsausgaben in Ländern wie China und Indien.

- Das Segment der chronischen Hepatitis C dominierte den Markt mit einem Umsatzanteil von rund 71,4 % im Jahr 2025, was auf die hohe weltweite Prävalenz langjähriger HCV-Infektionen und die verzögerte Diagnose bei vielen Patienten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hepatitis-C-Diagnostik und -Behandlung

|

Attribute |

Hepatitis C: Diagnose und Behandlung – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• AbbVie (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Diagnose und Behandlung von Hepatitis C

Umstellung auf Früherkennung und hochwirksame direkt wirkende antivirale Medikamente (DAAs)

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Hepatitis-C-Diagnostik und -Behandlung ist die zunehmende Fokussierung auf Früherkennung, schnelle Diagnose und die breite Anwendung direkt wirkender antiviraler Therapien (DAA), die die Heilungsraten deutlich verbessert und die Behandlungsdauer verkürzt haben.

- Beispielsweise haben viele Länder ihre routinemäßigen HCV-Screeningprogramme für Hochrisikogruppen, wie etwa Drogenkonsumenten und Dialysepatienten, ausgeweitet, um eine frühere Erkennung und einen rechtzeitigen Therapiebeginn zu ermöglichen.

- Fortschritte bei molekulardiagnostischen Technologien, darunter hochsensitive PCR-basierte Viruslasttests und patientennahe Diagnostik, ermöglichen eine schnellere und genauere Bestätigung einer Hepatitis-C-Infektion in verschiedenen Gesundheitseinrichtungen.

- Auf der Behandlungsseite vereinfachen pan-genotypische DAAs der nächsten Generation die klinische Entscheidungsfindung, indem sie den Bedarf an genotypspezifischen Therapieschemata verringern und dadurch die Zugänglichkeit und Adhärenz der Behandlung verbessern.

- Dieser Trend steht im Einklang mit globalen Zielen der öffentlichen Gesundheit, einschließlich des Ziels der Weltgesundheitsorganisation, Hepatitis C als Bedrohung der öffentlichen Gesundheit zu eliminieren, und treibt die anhaltende Nachfrage nach Diagnoselösungen und kurativen Therapien weltweit an.

Marktdynamik der Hepatitis-C-Diagnostik und -Behandlung

Treiber

Zunehmende globale Belastung durch Hepatitis C und staatliche Eliminierungsinitiativen

- Die zunehmende Verbreitung von Hepatitis-C-Infektionen, insbesondere in Entwicklungs- und unterversorgten Regionen, ist ein Haupttreiber für das Wachstum des Marktes für Hepatitis-C-Diagnostik und -Therapie. Weltweit sind Millionen von Menschen noch immer nicht diagnostiziert, wodurch ein dringender Bedarf an erweiterten Test- und Behandlungsmöglichkeiten besteht.

- Beispielsweise haben mehrere nationale Gesundheitsbehörden großangelegte Programme zur Hepatitis-Eliminierung gestartet und die Mittel für Screening-Kampagnen erhöht sowie antivirale Behandlungen subventioniert, um die Krankheitsübertragung und Langzeitkomplikationen zu reduzieren.

- Das wachsende Bewusstsein für die schwerwiegenden Folgen einer unbehandelten Hepatitis C, einschließlich Leberzirrhose und Leberzellkarzinom, veranlasst Gesundheitsdienstleister dazu, der Früherkennung und rechtzeitigen Behandlung höchste Priorität einzuräumen.

- Verbesserungen der Gesundheitsinfrastruktur, die zunehmende Verfügbarkeit erschwinglicher generischer DAAs und die Integration von Hepatitis-Tests in routinemäßige medizinische Untersuchungen beschleunigen das Marktwachstum zusätzlich.

- Zusammengenommen führen diese Faktoren zu einer signifikanten Erweiterung der behandelten Patientengruppe und treiben die anhaltende Nachfrage nach Diagnostik-Kits, Labordienstleistungen und antiviralen Therapien auf den globalen Märkten an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in ressourcenarmen Umgebungen

- Trotz therapeutischer Fortschritte stellen hohe Behandlungskosten und ungleicher Zugang zu Diagnostika und antiviralen Therapien weiterhin erhebliche Herausforderungen für den globalen Markt für Hepatitis-C-Diagnostik und -Behandlung dar.

- In vielen Ländern mit niedrigem und mittlerem Einkommen beispielsweise schränken begrenzte Gesundheitsbudgets und unzureichende Erstattungssysteme den Zugang der Patienten zu fortschrittlichen Diagnosetests und Markenmedikamenten gegen Virostatika ein.

- Unzureichende Laborinfrastruktur, Mangel an qualifizierten Gesundheitsfachkräften und fehlendes Bewusstsein in ländlichen und abgelegenen Regionen tragen zusätzlich zu verzögerter Diagnose und Unterbehandlung bei.

- Darüber hinaus führen soziale Stigmatisierung und asymptomatische Krankheitsverläufe häufig zu einer geringen Inanspruchnahme von Vorsorgeuntersuchungen, wodurch infizierte Personen nicht rechtzeitig erkannt werden.

- Die Bewältigung dieser Herausforderungen durch Preissenkungen, eine verbesserte Verfügbarkeit von Generika, gestärkte Gesundheitssysteme und verstärkte Aufklärungskampagnen wird entscheidend sein, um ein gerechtes Marktwachstum und die globalen Ziele zur Eliminierung von Hepatitis C zu erreichen.

Marktumfang für Diagnose und Behandlung von Hepatitis C

Der Markt ist segmentiert nach Art, Diagnose, Behandlung, Verabreichungsweg und Endnutzer.

- Nach Typ

Basierend auf der Art der Erkrankung ist der globale Markt für die Diagnose und Behandlung von Hepatitis C in akute Hepatitis C, chronische Hepatitis C und sonstige Formen unterteilt. Das Segment der chronischen Hepatitis C dominierte den Markt mit einem Umsatzanteil von ca. 71,4 % im Jahr 2025. Dies ist auf die hohe weltweite Prävalenz langjähriger HCV-Infektionen und die verzögerte Diagnose bei vielen Patienten zurückzuführen. Chronische HCV-Fälle erfordern eine langwierige Überwachung, wiederholte diagnostische Tests und eine langfristige antivirale Therapie, was die Gesundheitskosten erheblich erhöht. Der asymptomatische Verlauf der frühen chronischen Infektion führt zu einer späten Erkennung und damit zu einer komplexeren Behandlung. Die steigende Inzidenz von Leberzirrhose und hepatozellulärem Karzinom im Zusammenhang mit chronischer HCV treibt die Nachfrage zusätzlich an. Staatliche Screening-Programme identifizieren zunehmend chronische Fälle. Der erweiterte Zugang zu direkt wirkenden antiviralen Medikamenten (DAAs) unterstützt die Marktführerschaft dieses Segments. Höhere Hospitalisierungsraten tragen zum Umsatz bei. Ein wachsendes Bewusstsein unter Ärzten verbessert die Diagnosequoten. Die alternde infizierte Bevölkerung erhöht die Krankheitslast. Initiativen zur Eliminierung von Hepatitis C im öffentlichen Gesundheitswesen legen den Schwerpunkt auf das Management der chronischen HCV-Erkrankung. Eine hohe Kostenerstattung in entwickelten Regionen fördert die Akzeptanz. Der Fokus der Pharmaindustrie auf die Therapie chronischer Erkrankungen sichert die Marktführerschaft.

Für das Segment der akuten Hepatitis C wird aufgrund des Ausbaus von Früherkennungsmaßnahmen und der verbesserten diagnostischen Sensitivität von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 8,6 % das schnellste Wachstum erwartet. Verstärkte Tests in Risikogruppen wie intravenös Drogenkonsumierenden fördern dieses Wachstum. Ein wachsendes Bewusstsein für die Vorteile einer frühzeitigen Behandlung beschleunigt die Diagnose. Frühzeitige Interventionen verhindern das Fortschreiten zu einer chronischen Erkrankung und fördern eine umgehende Therapie. Der Ausbau von Point-of-Care-Tests trägt zur besseren Erkennung bei. Staatliche Eliminierungsprogramme konzentrieren sich auf die Identifizierung akuter Fälle. Verbesserte Überwachungssysteme führen zu einer höheren Anzahl gemeldeter Fälle. Die Verfügbarkeit von Schnelltests verbessert die Diagnose. Kürzere Behandlungsdauern erhöhen die Akzeptanz. Eine verbesserte Gesundheitsversorgung verbessert den Zugang zu frühzeitiger Behandlung. Präventive Strategien stärken die Marktdynamik. Öffentlich-private Partnerschaften unterstützen das Management im Frühstadium.

- Nach Diagnose

Basierend auf der Diagnose wird der Markt in Leberfunktionstests, Leberbiopsie, Bluttests und Sonstiges unterteilt. Das Segment der Bluttests dominierte den Markt mit einem Umsatzanteil von fast 54,8 % im Jahr 2025, getrieben durch die weitverbreitete Anwendung von HCV-Antikörper- und RNA-Tests für Screening und Bestätigung. Bluttests sind minimalinvasiv, kostengünstig und hochpräzise. Die routinemäßige Anwendung in Massenscreening-Programmen trägt zur Marktführerschaft bei. Schnelltests ermöglichen eine Früherkennung. Hohe Testvolumina in Krankenhäusern und diagnostischen Laboren tragen wesentlich dazu bei. Bluttests sind für die Therapiekontrolle unerlässlich. Technologische Fortschritte verbessern Sensitivität und Spezifität. Zunehmende Aufklärungskampagnen erhöhen die Testhäufigkeit. Strenge behördliche Zulassungen stärken das Vertrauen. Die Integration in nationale Screening-Programme fördert die Nachfrage. Die einfache Wiederholbarkeit von Tests sichert die Nutzung. Diagnostische Zentren setzen stark auf blutbasierte Analysen.

Das Segment der Leberfunktionstests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 7,9 % am schnellsten wachsen. Treiber dieser Entwicklung sind die verstärkte Überwachung von Leberschäden und des Therapieansprechens. Die zunehmende Bedeutung der Krankheitsstadienbestimmung stützt die Nachfrage. Leberfunktionstests helfen bei der Beurteilung des Fibrose- und Zirrhoserisikos. Die steigende Belastung durch chronische Hepatitis C führt zu häufigeren Tests. Die Anwendung in der Primärversorgung erweitert die Reichweite. Die Kosteneffizienz fördert die Nutzung in Entwicklungsländern. Technologische Verbesserungen erhöhen die Genauigkeit. Die Integration in routinemäßige Gesundheitschecks beschleunigt die Akzeptanz. Ein gesteigertes Bewusstsein bei Ärzten unterstützt das Wachstum. Die Ausweitung ambulanter Tests treibt die Nachfrage an. Staatliche Richtlinien betonen die Bedeutung der Lebergesundheitsüberwachung. Breitere Diagnoseprotokolle fördern die Anwendung.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in antivirale Medikamente, Immunmodulatoren, Lebertransplantation und Sonstige unterteilt. Das Segment der antiviralen Medikamente dominierte den Markt mit einem Umsatzanteil von ca. 63,6 % im Jahr 2025, getrieben durch die weitverbreitete Anwendung direkt wirkender antiviraler Medikamente (DAAs). DAAs bieten hohe Heilungsraten von über 95 % und gelten daher als Standardtherapie. Kürzere Behandlungsdauern verbessern die Therapietreue. Weniger Nebenwirkungen erhöhen die Patientencompliance. Starke Unterstützung durch klinische Leitlinien fördert die Anwendung. Die zunehmende Verfügbarkeit von Generika verbessert die Bezahlbarkeit. Staatliche Erstattungsprogramme unterstützen den Zugang. Pharmazeutische Innovationen sichern die Produktentwicklung. Hohe Behandlungserfolge reduzieren Langzeitkomplikationen. Ein großer Pool diagnostizierter Patienten sichert die Nachfrage. Globale Eliminierungsinitiativen priorisieren die antivirale Therapie. Die Nutzung im stationären und ambulanten Bereich bleibt hoch.

Der Bereich der Lebertransplantation wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,1 % am schnellsten wachsen. Treiber dieser Entwicklung sind die steigenden Fälle von Leberzirrhose im Endstadium aufgrund unbehandelter Hepatitis C. Die zunehmende Inzidenz von Zirrhose und Leberkrebs treibt die Nachfrage an. Verbesserte Transplantationserfolgsraten fördern das Wachstum. Der Ausbau der Transplantationsinfrastruktur trägt ebenfalls dazu bei. Ein optimiertes antivirales Management nach der Transplantation verbessert die Ergebnisse. Steigende Investitionen im Gesundheitswesen erhöhen die Verfügbarkeit. Ein gesteigertes Bewusstsein für Organspenden fördert das Wachstum. Fortschrittliche Operationstechniken verbessern die Sicherheit. Spezialisierte Transplantationszentren expandieren weltweit. Der hohe ungedeckte Bedarf treibt die Akzeptanz an. Die alternde Hepatitis-C-Population erhöht die Nachfrage nach Transplantationen. Klinische Fortschritte unterstützen das Langzeitüberleben.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale, parenterale und sonstige Darreichungsformen unterteilt. Das orale Segment hielt 2025 mit rund 68,9 % den größten Marktanteil, was auf die Dominanz oraler direkt wirkender antiviraler Medikamente (DAAs) in der Hepatitis-C-Therapie zurückzuführen ist. Orale Medikamente bieten eine einfache Anwendung und eine hohe Patientenadhärenz. Die Behandlung zu Hause reduziert Krankenhausbesuche. Kurze Behandlungszyklen verbessern die Abschlussraten. Die hohe Akzeptanz bei Ärzten wird durch die starke Präferenz für orale Medikamente begünstigt. Günstige Sicherheitsprofile erhöhen die Akzeptanz. Die breite Verfügbarkeit in verschiedenen Regionen sichert die Marktführerschaft. Kostensenkungen durch Generika fördern die Anwendung. Verbesserte Pharmakokinetik verbessert die Behandlungsergebnisse. Die Integration in die ambulante Versorgung unterstützt das Wachstum. Der Patientenkomfort ist ein entscheidender Faktor. Starke regulatorische Zulassungen festigen die Marktführerschaft.

Für das Segment der parenteralen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 7,4 % das schnellste Wachstum erwartet, getrieben durch den Einsatz in schweren oder komplizierten Fällen. Injektionstherapien bleiben bei fortgeschrittenen Lebererkrankungen relevant. Die Verabreichung im Krankenhaus ermöglicht eine kontrollierte Behandlung. Die Forschung an neuen Injektionspräparaten treibt das Wachstum an. Die zunehmende Transplantationsversorgung erhöht die Nachfrage. Verbesserte Verabreichungstechnologien erhöhen die Sicherheit. Spezialisierte Behandlungseinrichtungen fördern die Akzeptanz. Zunehmende klinische Studien steigern die Anwendung. Der Ausbau von Kliniken der Maximalversorgung treibt das Wachstum an. Gezielte Therapien fördern das Interesse. Die Präferenz von Ärzten in kritischen Fällen steigert die Nachfrage. Fortschritte in der Formulierung verbessern die Behandlungsergebnisse.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser & Kliniken, Diagnosezentren und Sonstige unterteilt. Das Segment Krankenhäuser & Kliniken dominierte den Markt mit einem Umsatzanteil von rund 57,3 % im Jahr 2025, was auf umfassende Diagnose- und Behandlungsmöglichkeiten zurückzuführen ist. Krankenhäuser behandeln komplexe und chronische HCV-Fälle. Die Verfügbarkeit multidisziplinärer Versorgung trägt zur Marktführerschaft bei. Ein hoher Patientenzufluss sichert die Umsätze. Der Zugang zu fortschrittlicher Diagnostik fördert die Nutzung. Starke Erstattungsmechanismen unterstützen die Behandlungsleistungen. Staatliche Krankenhäuser spielen eine Schlüsselrolle in Eliminierungsprogrammen. Qualifizierte Spezialisten verbessern die Behandlungsergebnisse. Die Verfügbarkeit antiviraler Therapien unterstützt die Nachfrage. Die Langzeitbetreuung von Patienten erfolgt primär in Krankenhäusern. Notfall- und stationäre Versorgung tragen dazu bei. Eine etablierte Infrastruktur sichert die Marktführerschaft.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 8,8 % am schnellsten wachsen. Treiber dieser Entwicklung ist der Ausbau eigenständiger Testeinrichtungen. Zunehmende Screening-Initiativen steigern die Nachfrage. Kostengünstige Dienstleistungen ziehen Patienten an. Die verstärkte Inanspruchnahme präventiver Gesundheitsleistungen unterstützt das Wachstum. Technologische Fortschritte verbessern die Genauigkeit der Tests. Schnellere Bearbeitungszeiten erhöhen die Patientenzufriedenheit. Öffentlich-private Partnerschaften fördern die Expansion. Steigende ambulante Testzahlen treiben das Testvolumen an. Die Expansion in städtischen und stadtnahen Gebieten beflügelt das Wachstum. Hausbesuche zur Probenentnahme fördern die Akzeptanz. Aufklärungskampagnen steigern die Testbereitschaft. Dezentrale Diagnostik stärkt die Marktpräsenz.

Regionale Analyse des Marktes für Hepatitis-C-Diagnostik und -Behandlung

- Nordamerika dominierte den Markt für Hepatitis-C-Diagnostik und -Behandlung mit dem größten Umsatzanteil von rund 38,4 % im Jahr 2025, was auf eine starke und etablierte Gesundheitsinfrastruktur, hohe Screening- und Diagnosequoten sowie günstige Erstattungsrahmen zurückzuführen ist.

- Die Region profitiert von der frühzeitigen Einführung neuartiger, direkt wirkender antiviraler Therapien (DAA), die hohe Heilungsraten und kürzere Behandlungsdauern ermöglichen. Weitreichende Aufklärungskampagnen, routinemäßige Blutuntersuchungen und die starke staatliche Unterstützung von Strategien zur Hepatitis-Eliminierung tragen zusätzlich zur Marktführerschaft bei.

- Die Präsenz großer Pharmaunternehmen und kontinuierliche Produktinnovationen spielen ebenfalls eine entscheidende Rolle für die Aufrechterhaltung des Marktwachstums in der gesamten Region.

Einblick in den US-Markt für Hepatitis-C-Diagnostik und -Behandlung

Der US-amerikanische Markt für Hepatitis-C-Diagnostik und -Therapie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die große Anzahl diagnostizierter und behandelter Patienten sowie die fortschrittlichen Diagnosemöglichkeiten. Die weitverbreitete Anwendung von RNA-Tests, Genotypisierung und antiviralen Therapien der nächsten Generation hat die Behandlungsergebnisse deutlich verbessert. Eine günstige Krankenversicherung, wirksame Initiativen im Bereich der öffentlichen Gesundheit und der zunehmende Fokus auf die Eliminierung von Hepatitis C in Risikogruppen wie intravenös Drogenkonsumierenden und der Generation der Babyboomer treiben das Marktwachstum weiter an. Laufende klinische Forschung und die rasche Verbreitung neu zugelassener Therapien stärken die Marktposition der USA zusätzlich.

Einblick in den europäischen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der europäische Markt für die Diagnose und Behandlung von Hepatitis C wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dies durch robuste öffentliche Gesundheitssysteme und wirksame staatliche Programme zur Hepatitis-Eliminierung. Mehrere europäische Länder haben nationale Screening- und Behandlungsstrategien zur Reduzierung der Krankheitslast eingeführt. Der zunehmende Zugang zu erschwinglichen antiviralen Therapien, kombiniert mit steigendem Bewusstsein und Initiativen zur Früherkennung, treibt das Marktwachstum in der gesamten Region an.

Einblick in den britischen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der britische Markt für Hepatitis-C-Diagnostik und -Therapie dürfte ein deutliches Wachstum verzeichnen, angetrieben durch umfassende Screening-Programme und das starke Engagement der Regierung für die Eliminierung von Hepatitis C. Der Nationale Gesundheitsdienst (NHS) spielt eine entscheidende Rolle beim Ausbau des Zugangs zu Diagnostik und antiviralen Therapien. Die verstärkte Fokussierung auf Früherkennung, insbesondere in Risikogruppen, und günstige Behandlungsleitlinien fördern weiterhin das Marktwachstum.

Einblick in den deutschen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der deutsche Markt für Hepatitis-C-Diagnostik und -Therapie dürfte dank fortschrittlicher Diagnoseinfrastruktur und hoher Gesundheitsausgaben ein kontinuierliches Wachstum verzeichnen. Ein hohes Bewusstsein bei Ärzten, die frühzeitige Anwendung innovativer antiviraler Therapien und eine umfassende Krankenversicherung tragen zur steigenden Inanspruchnahme von Behandlungen bei. Deutschlands Fokus auf Prävention und Früherkennung stärkt das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der Markt für Hepatitis-C-Diagnostik und -Therapie im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine robuste jährliche Wachstumsrate (CAGR) von rund 9,3 % verzeichnen. Treiber dieses Wachstums sind die große Anzahl unerkannter Patienten und die steigende Prävalenz der Erkrankung. Zunehmende staatliche Initiativen zur Hepatitis-Eliminierung, ein verbesserter Zugang zu diagnostischen Tests und die zunehmende Verfügbarkeit kostengünstiger antiviraler Therapien sind die wichtigsten Wachstumstreiber. Steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für das Management von Hepatitis C beschleunigen die Markteinführung in Schwellenländern.

Einblick in den japanischen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der japanische Markt für die Diagnose und Behandlung von Hepatitis C gewinnt aufgrund der alternden Bevölkerung und der historisch hohen Prävalenz von Hepatitis C stetig an Dynamik. Eine gut ausgebaute Gesundheitsinfrastruktur, weit verbreitete Screening-Programme und die hohe Akzeptanz moderner antiviraler Therapien tragen zum Marktwachstum bei. Kontinuierliche Innovationen in der Diagnostik und den Behandlungsmethoden verbessern die Behandlungsergebnisse für Patienten im Land zusätzlich.

Einblick in den chinesischen Markt für Hepatitis-C-Diagnostik und -Behandlung

Der chinesische Markt für die Diagnose und Behandlung von Hepatitis C zählt zu den größten im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die hohe Anzahl an Hepatitis-C-Patienten und der zunehmende Fokus der Regierungen auf die Krankheitsbekämpfung. Der verbesserte Zugang zu kostengünstigen Diagnoseverfahren und in China hergestellten antiviralen Medikamenten trägt zur höheren Behandlungsrate bei. Nationale Initiativen im Bereich der öffentlichen Gesundheit sowie steigende Investitionen im Gesundheitswesen werden das Marktwachstum im Prognosezeitraum voraussichtlich deutlich ankurbeln.

Marktanteil bei der Diagnose und Behandlung von Hepatitis C

Die Branche für die Diagnose und Behandlung von Hepatitis C wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• AbbVie (USA)

• Merck & Co., Inc. (USA)

• Johnson & Johnson (USA)

• Roche (Schweiz)

• Bristol-Myers Squibb (USA)

• Novartis (Schweiz)

• Vertex Pharmaceuticals (USA)

• Astellas Pharma (Japan)

• Shionogi & Co., Ltd. (Japan)

• ViiV Healthcare (Großbritannien)

• BioNTech SE (Deutschland)

• Chugai Pharmaceutical (Japan)

• Sun Pharmaceutical Industries (Indien)

• Cipla Limited (Indien)

• Hetero Drugs (Indien)

• Zydus Cadila (Indien)

• Emcure Pharmaceuticals (Indien)

• Lupin Pharmaceuticals (Indien)

• Teva Pharmaceutical Industries (Israel)

Neueste Entwicklungen auf dem globalen Markt für Hepatitis-C-Diagnostik und -Behandlung

- Im Juni 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die erweiterte Zulassung für AbbVies orale, direkt wirkende antivirale Therapie MAVYRET (Glecaprevir/Pibrentasvir). MAVYRET ist die erste und einzige achtwöchige Behandlungsoption für alle Genotypen der Hepatitis C (HCV) bei Erwachsenen und Kindern ab 3 Jahren mit akuter und chronischer HCV-Infektion, sowohl ohne als auch mit kompensierter Zirrhose. Diese erweiterte Zulassung ermöglicht es Ärzten, HCV-Patienten unmittelbar nach der Diagnose zu behandeln, wodurch die Früherkennung verbessert und die Ziele der öffentlichen Gesundheit zur Eliminierung von HCV unterstützt werden.

- Im Juni 2024 erhielt Cepheid die US-amerikanische Arzneimittelbehörde FDA für seinen Xpert HCV-Viruslasttest auf der GeneXpert Xpress-Plattform. Dieser Test ermöglicht den schnellen, patientennahen Nachweis von Hepatitis-C-Virus-RNA direkt aus einer Blutprobe aus der Fingerbeere innerhalb von etwa einer Stunde. Dieser diagnostische Durchbruch verbessert die Diagnosemöglichkeiten und die Weiterleitung von Patienten an die notwendige Behandlung im Rahmen eines einzigen Besuchs erheblich, auch in unkonventionellen Einrichtungen wie Suchtkliniken und Notfallambulanzen.

- Im Juni 2022 veröffentlichte die Weltgesundheitsorganisation (WHO) aktualisierte globale Leitlinien zur Hepatitis-C-Infektion. Diese empfahlen eine vereinfachte Gesundheitsversorgung, die Ausweitung der Behandlung von Jugendlichen und Kindern mit denselben pangenotypischen Therapien wie bei Erwachsenen sowie die Dezentralisierung von Testung und Behandlung in die Primärversorgung. Ziel dieser aktualisierten Empfehlungen ist es, den Zugang zur HCV-Behandlung zu verbessern und die globalen Eliminierungsziele durch die Integration der Leistungen in umfassendere Strukturen der Gesundheitsversorgung zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.