Global Hepatitis D Market

Marktgröße in Milliarden USD

CAGR :

%

USD

766.41 Million

USD

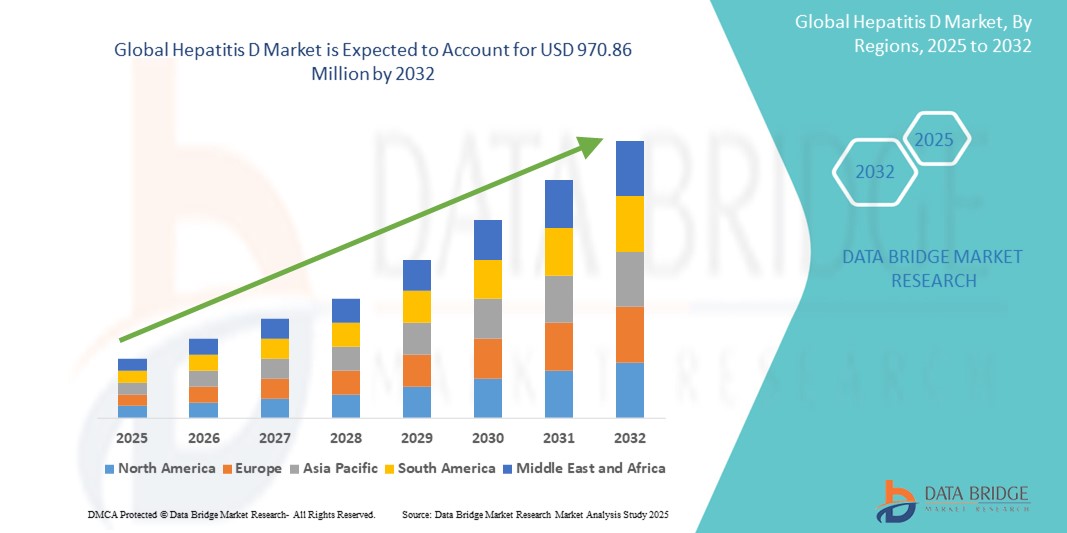

970.86 Million

2024

2032

USD

766.41 Million

USD

970.86 Million

2024

2032

| 2025 –2032 | |

| USD 766.41 Million | |

| USD 970.86 Million | |

| % | |

|

Globale Marktsegmentierung für Hepatitis D nach Typ (akute Hepatitis D und chronische Hepatitis D), Behandlung (Interferon Alpha, Lamivudin, Lebertransplantation und andere), Diagnose (Blutuntersuchungen, Elastographie, Leberbiopsie, serologische Tests und andere), Übertragung (Exposition gegenüber infiziertem Blut, kontaminierten Nadeln , Blut- und Plasmaprodukttransfusion und andere), Endbenutzer (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) Branchentrends und Prognose bis 2032

Hepatitis D Marktgröße

- Der globale Markt für Hepatitis D wurde im Jahr 2024 auf 766,41 Millionen US-Dollar geschätzt und dürfte bis 2032 einen Wert von 970,86 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 3,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Koinfektionen mit dem Hepatitis-B-Virus (HBV) und den wachsenden Bedarf an wirksamen antiviralen Therapien gegen Hepatitis D vorangetrieben, was zu einer verstärkten Forschung und therapeutischen Entwicklung weltweit führt.

- Darüber hinaus machen die steigende Nachfrage nach Frühdiagnosen, verbessertem Patientenmanagement und der Entwicklung neuer Behandlungsmöglichkeiten – wie z. B. Eintrittsinhibitoren und interferonfreien Therapien – Hepatitis-D-Lösungen zu einem wichtigen Schwerpunkt in der Hepatologie. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Hepatitis-D-Lösungen und fördern damit das Wachstum der Branche erheblich.

Hepatitis D Marktanalyse

- Hepatitis D, eine schwere Form der Virushepatitis, die durch das Hepatitis-D-Virus (HDV) verursacht wird, stellt weiterhin eine erhebliche globale Gesundheitsbelastung dar, insbesondere in Regionen mit hohen Koinfektionsraten mit Hepatitis B. Der Markt wird durch das steigende Bewusstsein, verbesserte Diagnosemöglichkeiten und Fortschritte in der antiviralen Therapie angetrieben.

- Die wachsende Nachfrage nach wirksamen Diagnoseinstrumenten und Behandlungsmöglichkeiten wird vor allem durch verstärkte Bemühungen zur Krankheitsüberwachung, die Integration von Hepatitis-Tests in Routineuntersuchungen und zunehmende Initiativen staatlicher und nichtstaatlicher Organisationen zur Eliminierung von Hepatitis befeuert.

- Nordamerika dominierte den Hepatitis-D-Markt mit dem größten Umsatzanteil von 26,8 % im Jahr 2024. Dies wurde durch eine gut ausgebaute Gesundheitsinfrastruktur, eine hohe Prävalenz von Hepatitis B (die HDV zur Replikation benötigt) und laufende klinische Studien für HDV-gerichtete Therapien unterstützt. Die USA sind in der Region führend aufgrund des frühen Zugangs zu innovativen antiviralen Medikamenten, des verbesserten Zugangs zur Diagnostik und der politischen Unterstützung von Strategien zur Eliminierung von Hepatitis.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Hepatitis-D-Markt sein. Dies ist auf die hohe Krankheitslast in Ländern wie China, Indien und der Mongolei zurückzuführen, ebenso auf steigende Gesundheitsausgaben, den Ausbau öffentlicher Gesundheitsprogramme und den verbesserten Zugang zu HBV/HDV-Koinfektionsscreenings.

- Das Segment der chronischen Hepatitis D dominierte den Hepatitis-D-Markt mit einem Marktanteil von 58,4 % im Jahr 2024, was auf die höhere Krankheitslast und die langfristigen Komplikationen im Zusammenhang mit einer HDV-Koinfektion zurückzuführen ist, insbesondere bei Patienten mit chronischer Hepatitis B. Eine chronische HDV-Infektion beschleunigt Leberfibrose, Leberzirrhose und das Risiko eines hepatozellulären Karzinoms, was eine konsequente Behandlung und eine engmaschige klinische Überwachung erforderlich macht.

Berichtsumfang und Hepatitis D-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Hepatitis D |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zu Hepatitis D

„ Verbesserte diagnostische Präzision und Behandlungszugang “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Hepatitis-D-Markt ist die zunehmende Fokussierung auf die Verbesserung der Früherkennung und des Zugangs zu Behandlungsmöglichkeiten, insbesondere in Regionen mit hohen Hepatitis-B-Koinfektionsraten. Da HDV die Anwesenheit von HBV zur Replikation benötigt, werden integrierte Screening-Programme immer wichtiger, um Doppelinfektionen frühzeitig zu erkennen.

- So gewinnen beispielsweise kombinierte Diagnosekits, die gleichzeitig HBV und HDV erkennen, im klinischen Bereich an Bedeutung und helfen Gesundheitsdienstleistern, rechtzeitig eine Behandlung einzuleiten. Diese Tools unterstützen umfassendere Bemühungen im Bereich der öffentlichen Gesundheit, die darauf abzielen, die Ziele der WHO zur Eliminierung von Hepatitis bis 2030 zu erreichen.

- Innovationen bei HDV-gerichteten Therapien – wie Eintrittsinhibitoren, Interferon-basierte Therapien und Nukleinsäurepolymere – verbessern die Behandlungsergebnisse bei Patienten mit chronischer Hepatitis D. Neue orale Medikamente versprechen zudem eine Verringerung der Nebenwirkungen und eine bessere Therapietreue im Vergleich zu langfristigen injizierbaren Therapien.

- Der Ausbau molekularer Testplattformen und Next-Generation-Sequencing-Tools sowohl in städtischen als auch in ressourcenschwachen Gesundheitseinrichtungen ermöglicht eine umfassendere Überwachung der HDV-Genotypen und Resistenzmuster. Diese diagnostischen Fortschritte ermöglichen es Ärzten, Behandlungen auf der Grundlage patientenspezifischer Virusprofile anzupassen.

- Diese zunehmende Betonung personalisierter und datenbasierter Behandlungsstrategien verändert das klinische Management von Hepatitis D grundlegend und veranlasst Pharmaunternehmen und Entwickler von Diagnostika, in fortschrittliche F&E-Pipelines zu investieren.

- Die Nachfrage nach zugänglichen, erschwinglichen und umfassenden HDV-Lösungen wächst sowohl im öffentlichen als auch im privaten Gesundheitssystem rasant, da Regierungen und globale Gesundheitsbehörden der Eliminierung der Virushepatitis durch koordinierte Screening-, Impf- und Therapieprogramme zunehmend Priorität einräumen.

Hepatitis D Marktdynamik

Treiber

„Steigender Bedarf aufgrund der zunehmenden Prävalenz von Koinfektionen und der Fortschritte bei antiviralen Therapien“

- Die zunehmende globale Belastung durch Hepatitis B und die steigende Zahl von Koinfektionen mit dem Hepatitis-D-Virus (HDV) sind wichtige Treiber für die wachsende Nachfrage nach wirksamen Diagnose- und Behandlungslösungen für Hepatitis D.

- So gab Gilead Sciences im April 2024 vielversprechende Ergebnisse einer klinischen Studie zur Evaluierung einer neuen Klasse von Eintrittsinhibitoren gegen HDV bekannt und verdeutlichte damit den Wandel der Branche hin zu gezielteren und wirksameren Therapeutika. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Hepatitis-D-Branche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister und politische Entscheidungsträger der schwerwiegenden Folgen einer chronischen Hepatitis D, wie Leberfibrose und Leberzellkarzinom, immer stärker bewusst werden, liegt der Fokus verstärkt auf der Früherkennung und einem umfassenden Krankheitsmanagement.

- Darüber hinaus beschleunigen die zunehmende Einführung fortschrittlicher Diagnoseinstrumente wie PCR-basierter Tests und serologischer Untersuchungen sowie globale Initiativen zur Eliminierung von Hepatitis durch Organisationen wie die WHO die Integration des Hepatitis-D-Screenings in die Standardversorgung von HBV-Patienten.

- Die Verfügbarkeit neuer und experimenteller Therapien, ein verbesserter Zugang zu Diagnosemöglichkeiten und ein wachsendes Gesundheitsbewusstsein – insbesondere in endemischen Regionen – sind Schlüsselfaktoren für die Einführung von Hepatitis-D-Lösungen. Darüber hinaus tragen globale Kooperationen und die Förderung seltener Lebererkrankungen zur Forschungsdynamik und Marktexpansion bei.

Einschränkung/Herausforderung

„ Eingeschränkte Behandlungsmöglichkeiten und hohe Diagnosekosten “

- Der Mangel an zugelassenen und allgemein zugänglichen Behandlungen für Hepatitis D stellt weiterhin eine erhebliche Herausforderung für den Markt dar. Zwar gibt es Therapien wie pegyliertes Interferon-Alpha, doch ihre begrenzte Wirksamkeit und ihre Nebenwirkungen verhindern eine breitere klinische Anwendung.

- So fehlt es beispielsweise in vielen einkommensschwachen und Entwicklungsregionen an der Infrastruktur für routinemäßige HDV-Screenings, was zu Unterdiagnosen und verzögertem Behandlungsbeginn führt.

- Die Beseitigung dieser Hindernisse durch die Entwicklung und Zulassung neuer antiviraler Wirkstoffe wie Bulevirtid und die Ausweitung erschwinglicher Screening-Tools ist für die Verbesserung des Patientenzugangs von entscheidender Bedeutung.

- Darüber hinaus können die relativ hohen Kosten für fortgeschrittene Diagnosetests wie Nukleinsäureamplifikationstests (NAAT) und Leber-Elastographie sowohl für Patienten als auch für Gesundheitssysteme eine finanzielle Belastung darstellen.

- Während einige Länder bei HBV-positiven Fällen ein Hepatitis-D-Screening durchführen, ist die weltweite Abdeckung immer noch uneinheitlich, insbesondere in Gebieten mit begrenzten finanziellen Mitteln für das Gesundheitswesen.

- Die Bewältigung dieser Herausforderungen durch internationale Partnerschaften, staatliche Unterstützung für das Management seltener Krankheiten und eine breitere Einbeziehung von Hepatitis-D-Lösungen in nationale Gesundheitsrichtlinien wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Hepatitis D Marktumfang

Der Hepatitis-D-Markt ist nach Typ, Behandlung, Diagnose, Übertragung, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Auf der Grundlage des Typs ist der Markt für Hepatitis D in akute Hepatitis D und chronische Hepatitis D segmentiert. Chronische Hepatitis D hatte im Jahr 2024 mit 58,4 % den größten Marktanteil, was auf die höhere Krankheitslast und die langfristigen Komplikationen zurückzuführen ist, die mit einer HDV-Koinfektion einhergehen, insbesondere bei Patienten mit chronischer Hepatitis B. Eine chronische HDV-Infektion führt zu einer schnellen Leberfibrose, Leberzirrhose und einem erhöhten Risiko für ein hepatozelluläres Karzinom, was eine kontinuierliche Behandlung und Überwachung erforderlich macht.

Von 2025 bis 2032 dürfte die akute Hepatitis D die höchste Wachstumsrate aufweisen, was auf Verbesserungen bei der Früherkennung und ein steigendes Bewusstsein, insbesondere bei Hochrisikogruppen, zurückzuführen ist.

- Nach Behandlung

Der Hepatitis-D-Markt ist hinsichtlich der Behandlung in Interferon Alpha, Lamivudin, Lebertransplantation und andere segmentiert. Interferon Alpha dominierte das Behandlungssegment im Jahr 2024 mit einem Marktanteil von 42,6 % und ist trotz eingeschränkter Ansprechraten nach wie vor die einzige von der FDA zugelassene Therapie für Hepatitis D. Pegylierte Formen werden in der klinischen Praxis häufig eingesetzt.

Bei Lebertransplantationen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, da die Zahl der Fälle von Leberversagen bei Patienten mit fortgeschrittener HDV-bedingter Leberzirrhose und hepatozellulärem Karzinom zunimmt.

- Nach Diagnose

Der Hepatitis-D-Markt ist auf der Grundlage der Diagnose in Bluttests, Elastographie, Leberbiopsie, serologische Tests und weitere segmentiert. Serologische Tests machten im Jahr 2024 mit 37,9 % den größten Umsatzanteil aus, da diese Tests häufig zum Nachweis von Anti-HDV-Antikörpern und zur Bestätigung einer Koinfektion bei Hepatitis-B-Patienten eingesetzt werden.

Aufgrund ihres nichtinvasiven Ansatzes und der zunehmenden Verbreitung in hepatologischen Kliniken zur Beurteilung des Fortschreitens einer Leberfibrose dürfte die Elastographie zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen.

- Durch Übertragung

Der Hepatitis-D-Markt wird anhand der Übertragungswege in den Kontakt mit infiziertem Blut, kontaminierte Nadeln, Blut- und Plasmatransfusionen und weitere Faktoren unterteilt. Der Kontakt mit infiziertem Blut führte das Segment im Jahr 2024 mit einem Marktanteil von 44,2 % an, da sich HDV vor allem durch direkten Blutkontakt verbreitet, insbesondere in Regionen mit geringer HBV-Impfrate.

Es wird erwartet, dass kontaminierte Nadeln zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen werden, da dies in Entwicklungsländern und bei Hochrisikogruppen, wie etwa intravenösen Drogenkonsumenten, weiterhin ein großes Problem darstellt.

- Von Endbenutzern

Der Hepatitis-D-Markt ist nach Endverbrauchern in Kliniken, Krankenhäuser und andere Bereiche unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 63,5 % im Jahr 2024, was auf die umfassende Verfügbarkeit von Pflege, die Infrastruktur für diagnostische Tests und die Fähigkeit zur Behandlung leberbedingter Komplikationen zurückzuführen ist.

Aufgrund der zunehmenden Verfügbarkeit von Point-of-Care-Tests und der Ausweitung von Hepatitis-Screening-Programmen in gemeinschaftlichen Gesundheitseinrichtungen dürften Kliniken zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate verzeichnen.

- Nach Vertriebskanal

Der Hepatitis-D-Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Krankenhausapotheken hatten im Jahr 2024 mit 57,8 % den größten Anteil, was auf die zentralisierte Behandlung chronischer HDV-Fälle und die direkte Verfügbarkeit interferonbasierter Therapien zurückzuführen ist.

Bei Online-Apotheken wird aufgrund der zunehmenden Nutzung von E-Health, insbesondere für den Zugang zu Folgemedikamenten in abgelegenen oder unterversorgten Regionen, die höchste Wachstumsrate erwartet.

Regionale Analyse des Hepatitis-D-Marktes

- Nordamerika dominierte den Hepatitis-D-Markt mit dem größten Umsatzanteil von 26,8 % im Jahr 2024, was auf die zunehmende Belastung durch Koinfektionen mit dem Hepatitis-B-Virus (HBV), eine fortschrittliche Gesundheitsinfrastruktur und einen starken Schwerpunkt auf Frühdiagnose und -behandlung zurückzuführen ist.

- Die Region profitiert vom breiten Zugang zu Interferon-basierten Therapien und neu zugelassenen antiviralen Wirkstoffen, wobei die diagnostische Vorsorge bei Hochrisikogruppen zunehmend an Bedeutung gewinnt.

- Staatlich geförderte Programme zur Eliminierung von Hepatitis und Kooperationen in der klinischen Forschung unterstützen die regionale Marktexpansion zusätzlich.

Einblicke in den US-amerikanischen Hepatitis-D-Markt

Der US-amerikanische Hepatitis-D-Markt erzielte 2024 mit 71,0 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf proaktive Screening-Programme, hohe Gesundheitsausgaben und die FDA-Zulassung innovativer Hepatitis-D-Medikamente zurückzuführen. Das zunehmende Bewusstsein für chronische Lebererkrankungen, die Verfügbarkeit spezialisierter hepatologischer Zentren und die hohe Zahl HBV-Infizierter treiben die Nachfrage an. Es wird erwartet, dass der Markt stetig wächst, unterstützt durch nationale Gesundheitspolitik, den Zugang zu klinischen Studien und kontinuierliche Innovationen bei diagnostischen und therapeutischen Ansätzen.

Einblicke in den europäischen Hepatitis-D-Markt

Der europäische Hepatitis-D-Markt wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Prävalenz von Hepatitis-B- und -D-Koinfektionen in Ost- und Südeuropa mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Europa hatte im Jahr 2024 einen Marktanteil von 24,7 %, wobei Deutschland, Großbritannien, Frankreich und Italien bei der Einführung von Screening-Protokollen und Behandlungsrichtlinien führend sind. Die Bemühungen der European Association for the Study of the Liver (EASL) und der lokalen Gesundheitsbehörden fördern das Bewusstsein für die Krankheit und den Zugang zu Therapien.

Einblicke in den britischen Hepatitis-D-Markt

Der britische Hepatitis-D-Markt machte im Jahr 2024 17,9 % des europäischen Marktanteils aus. Dies ist auf vom britischen Gesundheitsdienst (NHS) geförderte Screening-Programme, steigende Lebererkrankungsfälle und die Verfügbarkeit gezielter Therapien gegen HDV zurückzuführen. Das Marktwachstum wird zusätzlich durch öffentliche Gesundheitsinitiativen zur Reduzierung der Übertragung sowie durch akademische und pharmazeutische Forschungspartnerschaften unterstützt.

Einblicke in den Hepatitis-D-Markt in Deutschland

Der deutsche Hepatitis-D-Markt erreichte 2024 einen Marktanteil von 21,6 % in Europa. Dies ist auf hohe Investitionen im Gesundheitswesen, fortschrittliche Diagnosemöglichkeiten und ein solides Rahmenwerk zur Behandlung viraler Hepatitis zurückzuführen. Nationale Strategien mit Fokus auf Frühdiagnose und die Erhöhung der Teilnahme an klinischen Studien tragen zusätzlich zur Marktführerschaft Deutschlands bei.

Einblicke in den Hepatitis-D-Markt im asiatisch-pazifischen Raum

Der Hepatitis-D-Markt im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % wachsen, was auf die hohe HBV-Prävalenz in Ländern wie China, Indien und Südostasien zurückzuführen ist. Die Region hatte 2024 einen Marktanteil von 22,3 %, da Regierungen zunehmend HDV-Screening in HBV-Managementprogramme integrieren. Verbesserter Zugang zur Gesundheitsversorgung, zunehmende Aufklärungskampagnen und internationale Kooperationen beschleunigen die Marktdurchdringung.

Einblicke in den japanischen Hepatitis-D-Markt

Der japanische Hepatitis-D-Markt hatte 2024 einen Marktanteil von 16,4 % im asiatisch-pazifischen Raum, unterstützt durch die frühzeitige Einführung innovativer Behandlungen und die starke Betonung der Lebergesundheit in der nationalen Gesundheitspolitik. Die steigende Prävalenz von chronischer HBV und die alternde Bevölkerungsdynamik treiben die Nachfrage nach regelmäßigen Leberuntersuchungen und gezielten antiviralen Medikamenten an.

Einblicke in den chinesischen Hepatitis-D-Markt

Der chinesische Hepatitis-D-Markt hatte im Jahr 2024 mit 43,2 % den größten Anteil im asiatisch-pazifischen Raum. Dies ist auf die hohe HBV-infizierte Bevölkerung, staatlich geförderte Hepatitis-Kontrollprogramme und den verbesserten Zugang zu Diagnose und Behandlung zurückzuführen. Die Initiative „Healthy China 2030“, die lokale Arzneimittelproduktion und groß angelegte Screening-Kampagnen sind Schlüsselfaktoren für das schnelle Marktwachstum.

Marktanteil bei Hepatitis D

Die Hepatitis-D-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Biosidus (Argentinien)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Zydus Group (Indien)

- NanoGen HealthCare Pvt. Ltd. (Indien)

- AMEGA Biotech (Argentinien)

- MINAPHARM Pharmaceuticals (Ägypten)

- PROBIOMED SA de CV (Mexiko)

- 3SBio-Gruppe (China)

- Eiger BioPharmaceuticals (USA)

- Arrowhead Pharmaceuticals, Inc. (USA)

- Veru Inc. (USA)

- Anthos Therapeutics, Inc. (USA)

- PharmaEssentia Corporation (Taiwan)

- Replicar (Kanada)

- Janssen Pharmaceuticals, Inc. (USA)

- Gilead Sciences, Inc. (USA)

- Hetero (Indien)

- Aurobindo Pharma (Indien)

- Viatris Inc. (USA)

- Apotex Inc. (Kanada)

- ViiV Healthcare-Unternehmensgruppe (Großbritannien)

- GSK plc (Großbritannien)

- Cipla (Indien)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Merck & Co., Inc. (USA)

Neueste Entwicklungen auf dem globalen Hepatitis-D-Markt

- Im April 2022 entwickelte das internationale biopharmazeutische Unternehmen Antios Therapeutics, Inc. innovative Therapien zur Behandlung chronischer Hepatitis-D-Virusinfektionen. Kürzlich erteilte das US-Patentamt ein Patent für die Anwendung von Phosphoramidaten zur Behandlung des Hepatitis-D-Virus. Dieses Patent umfasst neben verschiedenen von Antios entwickelten Behandlungen und Verfahren auch das neue Active Site Polymerase Inhibitor Nucleotide (ATI-2173).

- Im Juni 2022 fand eine virtuelle Veranstaltung namens „Welt-Hepatitis-Gipfel (WHS)“ statt, die globale Akteure zusammenbrachte, die sich für die Ausrottung der Virushepatitis einsetzen. Der Gipfel diente als wichtige Plattform für den Austausch von Erkenntnissen, Fortschrittsberichten und Best Practices in den betroffenen Regionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.