Global Hepatitis Test Solution Diagnosis Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.60 Billion

USD

9.42 Billion

2024

2032

USD

6.60 Billion

USD

9.42 Billion

2024

2032

| 2025 –2032 | |

| USD 6.60 Billion | |

| USD 9.42 Billion | |

| % | |

|

Globale Marktsegmentierung für Hepatitis-Testlösungen/Diagnostik nach Tests (Bluttests, bildgebende Verfahren und Leberbiopsie), Krankheitstyp (Hepatitis B, Hepatitis C und andere), Technologie (ELISA, Schnelldiagnosetest, PCR, INAAT und andere), Endbenutzer (Krankenhäuser, Diagnoselabore, Blutbanken, Kliniken und andere) – Branchentrends und Prognose bis 2032

Hepatitis-Testlösung/Diagnose Marktgröße

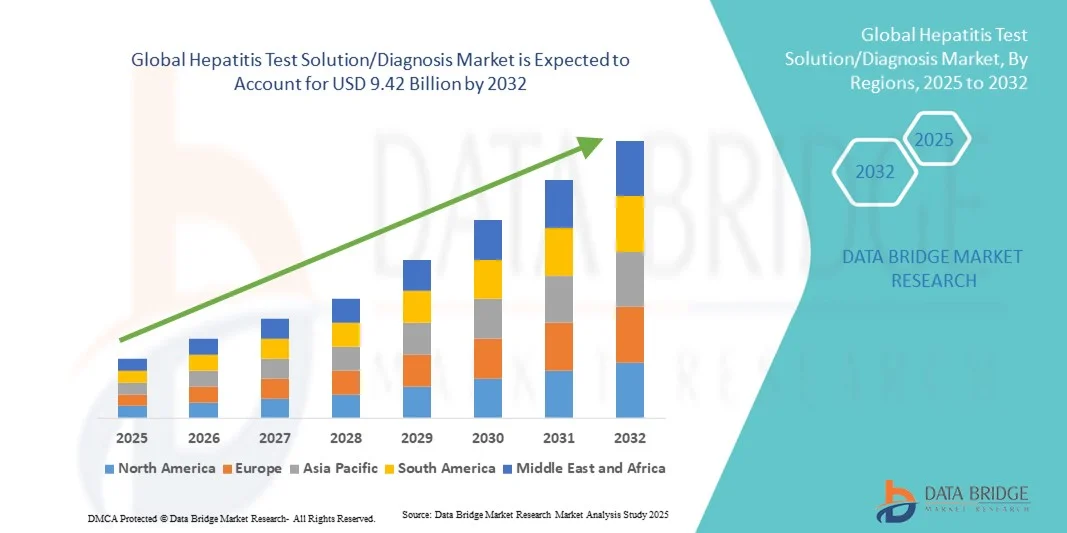

- Der globale Markt für Hepatitis-Testlösungen/Diagnostik wird im Jahr 2024 auf 6,60 Milliarden US-Dollar geschätzt und soll bis 2032 9,42 Milliarden US-Dollar erreichen , bei einer CAGR von 4,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Hepatitis-Infektionen sowie das zunehmende Bewusstsein für die Früherkennung und Prävention von Krankheiten vorangetrieben. Technologische Fortschritte bei diagnostischen Tests, einschließlich Schnelltests und molekularer Diagnostik, verbessern die Genauigkeit und Effizienz von Hepatitis-Tests in klinischen und Point-of-Care-Umgebungen weiter.

- Darüber hinaus treiben zunehmende staatliche Initiativen für Hepatitis-Screening-Programme, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung automatisierter und hochleistungsfähiger Testsysteme die Nachfrage nach Hepatitis-Testlösungen und -Diagnoseprodukten an. Diese zusammenlaufenden Faktoren beschleunigen die Verbreitung von Hepatitis-Diagnoselösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Hepatitis-Testlösungen/Diagnosen

- Hepatitis-Testlösungen und Diagnosetools sind wichtige Bestandteile moderner Gesundheitssysteme in Krankenhäusern und Laboren, da sie eine entscheidende Rolle bei der Früherkennung, Krankheitsüberwachung und Behandlung von Hepatitis-Infektionen spielen. Ihre erhöhte Genauigkeit, Automatisierungsmöglichkeiten und die Integration in fortschrittliche Diagnoseplattformen gewährleisten effiziente und zuverlässige Ergebnisse.

- Die steigende Nachfrage nach Hepatitis-Testlösungen und Diagnosesystemen ist vor allem auf die weltweit zunehmende Belastung durch Hepatitis-Infektionen, das zunehmende Bewusstsein für die Früherkennung von Krankheiten und die zunehmenden staatlichen Initiativen zur Förderung von Routineuntersuchungen und präventiver Gesundheitsfürsorge zurückzuführen. Der zunehmende Einsatz molekularer und immunassaybasierter Diagnosemethoden trägt ebenfalls zu höheren Akzeptanzraten bei.

- Nordamerika dominierte den Markt für Hepatitis-Testlösungen und -Diagnostik mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz großer Diagnostikunternehmen und die flächendeckende Einführung von Screening-Programmen zurückzuführen. Die USA verzeichneten einen deutlichen Anstieg der Einführung von Hepatitis-Testsystemen in Krankenhäusern, Diagnosezentren und öffentlichen Gesundheitslaboren. Technologische Fortschritte wie automatisierte Analysegeräte und Multiplex-Detektionsplattformen sowie das wachsende Bewusstsein für Hepatitis-B- und -C-Infektionen stärkten die regionale Dominanz weiter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hepatitis-Testlösungen und -Diagnostik sein. Von 2025 bis 2032 wird eine jährliche Wachstumsrate von 21,4 % prognostiziert. Grund hierfür sind steigende Gesundheitsausgaben, große Patientenzahlen und ein wachsendes Bewusstsein für den Umgang mit Infektionskrankheiten. Der erweiterte Zugang zu Diagnosediensten in Ländern wie China, Indien und Japan sowie staatliche Impf- und Screening-Programme kurbeln das regionale Wachstum weiter an.

- Das Segment Bluttests dominierte im Jahr 2024 den größten Marktanteil von 45,6 %, getrieben durch seine wesentliche Rolle bei der Identifizierung von Hepatitis-Infektionen durch die Erkennung viraler Antigene, Antikörper und Leberenzymwerte.

Berichtsumfang und Marktsegmentierung für Hepatitis-Testlösungen/Diagnosen

|

Eigenschaften |

Wichtige Markteinblicke zur Hepatitis-Testlösung/Diagnose |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Hepatitis-Testlösungen/Diagnose

Verbesserter Komfort durch KI und automatisierte Diagnoseintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hepatitis-Testlösungen und -Diagnostik ist die zunehmende Integration von künstlicher Intelligenz (KI) und automatisierten Diagnoseplattformen. Diese technologische Fusion verbessert die Testgenauigkeit, die Effizienz der Arbeitsabläufe und die Ergebnisinterpretation sowohl für Gesundheitsdienstleister als auch für Diagnoselabore erheblich.

- Beispielsweise lässt sich das Alinity m-System von Abbott Laboratories in fortschrittliche Laborautomatisierungs- und Datenanalysesoftware integrieren und ermöglicht so die gleichzeitige Erkennung und Quantifizierung mehrerer Hepatitis-Virusstämme mit minimalem manuellen Eingriff. Auch die cobas 6800/8800-Systeme von Roche Diagnostics nutzen KI-gesteuerte Algorithmen für die Hochdurchsatz-Viruslastmessung und -interpretation und bieten so eine optimierte und zuverlässigere Hepatitis-Diagnoselösung.

- Die Integration von KI in Hepatitis-Tests ermöglicht Funktionen wie das Lernen aus Patientendatenmustern, um optimale Teststrategien vorzuschlagen, Koinfektionen zu identifizieren und prädiktive Erkenntnisse basierend auf der Viruslastdynamik zu liefern. Beispielsweise nutzen bestimmte automatisierte PCR-basierte Plattformen maschinelles Lernen, um Fehlalarme zu reduzieren und die Nachweisempfindlichkeit im Laufe der Zeit zu verbessern. Darüber hinaus bietet die Integration in elektronische Patientenakten (EMR) Ärzten Echtzeitzugriff auf Diagnosedaten, was schnelle Entscheidungen und ein verbessertes Patientenmanagement ermöglicht.

- Die nahtlose Integration von Hepatitis-Diagnosesystemen in digitale Gesundheitsnetzwerke und zentrale Laborplattformen ermöglicht eine einheitliche Kontrolle über mehrere Phasen des Testablaufs. Über eine einzige Schnittstelle können Benutzer Probenvorbereitung, Tests, Analysen und Berichte verwalten und so eine effiziente und automatisierte Diagnoseumgebung schaffen.

- Dieser Trend zu intelligenteren, vernetzten und automatisierten Testsystemen verändert die Erwartungen an die Diagnostik von Infektionskrankheiten grundlegend. Unternehmen wie Siemens Healthineers und Bio-Rad Laboratories entwickeln daher KI-gestützte Diagnoselösungen mit automatisierter Probenhandhabung, prädiktiver Analytik und cloudbasiertem Ergebnismanagement für eine schnellere und präzisere Hepatitis-Erkennung.

- Die Nachfrage nach Hepatitis-Testlösungen mit verbesserter Automatisierung, integrierter Analytik und erweiterter Datenkonnektivität wächst in klinischen Laboren, Krankenhäusern und öffentlichen Gesundheitseinrichtungen rasant, da Gesundheitsdienstleister bei der Diagnostik von Infektionskrankheiten zunehmend Wert auf Genauigkeit, Effizienz und umfassendes Patientenmanagement legen.

Marktdynamik für Hepatitis-Testlösungen/Diagnosen

Treiber

Wachsender Bedarf aufgrund steigender Hepatitisfälle und Fortschritte in der Molekulardiagnostik

- Die weltweit zunehmende Verbreitung von Hepatitis A-, B- und C-Infektionen sowie Fortschritte in der Diagnosetechnologie sind ein wichtiger Treiber für die wachsende Nachfrage nach Hepatitis-Testlösungen und Diagnosesystemen.

- So kündigte Abbott Laboratories im April 2024 die Erweiterung seiner Immunoassay-Plattformen ARCHITECT und Alinity i um verbesserte Testmöglichkeiten für Hepatitis B und C an, die eine höhere Sensitivität und schnellere Durchlaufzeiten ermöglichen sollen. Solche Entwicklungen wichtiger Akteure dürften das Wachstum der Hepatitis-Diagnostikbranche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister eine frühzeitige Erkennung und verbesserte Behandlung von Lebererkrankungen anstreben, bieten Hepatitis-Testlösungen Vorteile wie schnelles Screening, quantitative Überwachung der Viruslast und Genotypisierung – und ermöglichen so effektivere Behandlungsentscheidungen und verbesserte Ergebnisse im Bereich der öffentlichen Gesundheit.

- Darüber hinaus hat die zunehmende Bedeutung von Blutsicherheit, Organtransplantationsscreening und öffentlicher Gesundheitsüberwachung Hepatitis-Tests zu einem wesentlichen Bestandteil der weltweiten diagnostischen Infrastruktur gemacht. Die Integration automatisierter molekularer Diagnostik und Point-of-Care-Testgeräte (POC) erweitert den Zugang weiter, insbesondere in ressourcenarmen Umgebungen.

- Der Komfort von Hochdurchsatztests, die Reduzierung menschlicher Fehler, die schnellere Berichterstattung und die Möglichkeit, große Probenmengen gleichzeitig zu verarbeiten, sind Schlüsselfaktoren für die Akzeptanz in klinischen und Referenzlaboren. Die steigende Nachfrage nach Multiplex-Testplattformen, die mehrere Hepatitis-Viren in einem Durchgang erkennen können, trägt ebenfalls zu einem signifikanten Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich hoher Testkosten und eingeschränkter Zugänglichkeit in einkommensschwachen Regionen

- Trotz technologischer Fortschritte stellen hohe Testkosten und eine unzureichende Infrastruktur in Entwicklungsländern eine breite Akzeptanz von Hepatitis-Diagnoselösungen vor erhebliche Herausforderungen. Da molekulare und immunologische Tests oft auf hochentwickelte Geräte und Reagenzien angewiesen sind, können sie für unterfinanzierte Gesundheitssysteme kostspielig sein.

- In vielen Ländern mit niedrigem und mittlerem Einkommen ist beispielsweise der Zugang zu fortgeschrittenen Hepatitis-Viruslasttests oder Genotypisierungen nach wie vor eingeschränkt, was eine frühzeitige Diagnose und einen rechtzeitigen Behandlungsbeginn einschränkt. Diese Lücke unterstreicht den Bedarf an erschwinglichen, benutzerfreundlichen und tragbaren Diagnosealternativen

- Die Bewältigung dieser Herausforderungen durch kostengünstige Testentwicklung, dezentrale Testmodelle und öffentlich-private Partnerschaften ist entscheidend für eine bessere globale Hepatitis-Kontrolle. Unternehmen wie Cepheid und Hologic entwickeln aktiv kartuschenbasierte molekulare Testlösungen, die minimale Infrastruktur erfordern und gleichzeitig eine hohe Genauigkeit gewährleisten. Darüber hinaus verbessern Kooperationen mit globalen Gesundheitsorganisationen wie der Weltgesundheitsorganisation (WHO) und der Impfallianz Gavi den Zugang zu diagnostischen Verfahren in unterversorgten Regionen.

- Während die Preise aufgrund technologischer Innovationen und staatlicher Screening-Programme allmählich sinken, stellen die hohen Kosten für Verbrauchsmaterialien und die Wartung automatisierter Systeme für kleinere Labore weiterhin eine Herausforderung dar. Darüber hinaus kann der Mangel an qualifiziertem Personal für fortgeschrittene molekulare Tests die Umsetzung in bestimmten Bereichen behindern.

- Die Bewältigung dieser Herausforderungen durch erhöhte Finanzierung, Sensibilisierungsprogramme, Initiativen zum Kapazitätsaufbau und die Einführung kostengünstiger Schnelldiagnose-Kits wird für die nachhaltige Marktexpansion und das Erreichen der globalen Ziele zur Eliminierung von Hepatitis von entscheidender Bedeutung sein.

Marktumfang für Hepatitis-Testlösungen/Diagnosen

Der Markt ist nach Tests, Krankheitstyp, Technologie und Endbenutzer segmentiert.

- Durch Tests

Der Markt für Hepatitis-Testlösungen/-Diagnose ist in Bluttests, bildgebende Verfahren und Leberbiopsie unterteilt. Das Segment Bluttests hatte 2024 mit 45,6 % den größten Marktanteil, bedingt durch seine wichtige Rolle bei der Identifizierung von Hepatitis-Infektionen durch den Nachweis viraler Antigene, Antikörper und Leberenzyme. Bluttests wie ELISA, Schnellimmunoassays und molekulare Tests finden aufgrund ihrer Genauigkeit, Kosteneffizienz und Eignung für groß angelegte Screening-Programme breite Anwendung. Krankenhäuser und Diagnoselabore sind bei der Erstdiagnose und Krankheitsüberwachung stark auf Bluttests angewiesen. Verstärkte staatliche Screening-Initiativen, insbesondere für Hepatitis B und C, stärken die Dominanz des Segments weiter. Technologische Fortschritte haben die Sensitivität und Spezifität der Tests verbessert, wodurch falsche Ergebnisse reduziert und eine Früherkennung ermöglicht wird. Der zunehmende Einsatz automatisierter Analysegeräte und Multiplex-Systeme steigert den Durchsatz und die Effizienz der Arbeitsabläufe und macht Bluttests im Gesundheitswesen weltweit unverzichtbar.

Das Segment Bildgebungsverfahren wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,3 % verzeichnen. Dies ist auf den zunehmenden Einsatz von Ultraschall, CT-Scans und MRT zur Beurteilung von Leberschäden und Fibrosegraden bei Hepatitis-Patienten zurückzuführen. Fortschritte bei Bildgebungssoftware und nicht-invasiven Diagnosetechnologien fördern die Akzeptanz. Die zunehmende Präferenz von Patienten für nicht-invasive Überwachungslösungen sowie der Einsatz moderner Bildgebungsgeräte in Krankenhäusern unterstützen das starke Wachstum. Die Integration von Bilddaten mit Laborergebnissen verbessert die diagnostische Präzision und die klinische Entscheidungsfindung und treibt das Wachstum dieses Segments im gesamten Prognosezeitraum voran.

- Nach Krankheitstyp

Der Markt für Hepatitis-Testlösungen/-Diagnose ist nach Krankheitstyp in Hepatitis B, Hepatitis C und Sonstige unterteilt. Das Segment Hepatitis B hatte 2024 mit 42,7 % den größten Marktanteil, bedingt durch die hohe weltweite Prävalenz chronischer Hepatitis-B-Infektionen und das gestiegene Bewusstsein für Früherkennungs- und Impfprogramme. Initiativen im Bereich der öffentlichen Gesundheit in Nordamerika, Europa und im asiatisch-pazifischen Raum haben die Testabdeckung erweitert. Diagnostische Fortschritte, darunter quantitative Viruslasttests und Genotypisierung, verbessern das klinische Management weiter. Kontinuierliche staatliche Kampagnen und die Aufnahme von Hepatitis-B-Tests in nationale Impfprogramme festigen die Führungsposition in diesem Segment. Krankenhäuser und Kliniken verlassen sich bei der Behandlungsevaluierung auf die HBV-DNA-Quantifizierung, was die Nachfrage nach molekularbasierten Lösungen verstärkt. Die Verfügbarkeit automatisierter HBV-Testsysteme mit hohem Durchsatz gewährleistet eine konsistente und zuverlässige Leistung im klinischen Umfeld. Wachsende Kooperationen zwischen Assay-Entwicklern und Gesundheitsbehörden fördern die Zugänglichkeit und Akzeptanz weltweit weiter.

Das Hepatitis-C-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,5 % verzeichnen. Grund hierfür sind die steigende globale Prävalenz, verbesserte Screening-Initiativen und technologische Fortschritte in der molekularen und immunologischen Diagnostik. Der zunehmende Fokus auf Früherkennung und effektive Behandlungsüberwachung treibt die Nachfrage nach Tests an. Die Ausweitung der Forschung zu antiviralen Therapien und Begleitdiagnostika unterstützt das weitere Marktwachstum. Die Integration von PCR- und Schnelltests ermöglicht eine effizientere Diagnose sowohl akuter als auch chronischer Infektionen und positioniert das Segment als wichtigen Wachstumstreiber auf dem Weltmarkt.

- Nach Technologie

Der Markt für Hepatitis-Testlösungen/-Diagnose ist technologisch in ELISA, Schnelltest (RDT), PCR, INAAT und Sonstiges unterteilt. Das ELISA-Segment hielt 2024 mit 40,9 % den größten Marktanteil aufgrund seiner hohen Genauigkeit, Skalierbarkeit und weit verbreiteten Verwendung zum Nachweis von Hepatitis-Antigenen und -Antikörpern. ELISA-basierte Tests sind aufgrund ihrer Kosteneffizienz und ihres hohen Durchsatzes die Standarddiagnosewerkzeuge in Krankenhäusern und Laboren. Kontinuierliche technologische Verbesserungen haben die Durchlaufzeiten verkürzt und gleichzeitig Sensitivität und Spezifität beibehalten. Die flächendeckende Verfügbarkeit von ELISA-Kits führender Diagnostikhersteller stärkt die Marktdurchdringung. Die Integration mit Automatisierungssystemen und Mikroplatten-Readern verbessert die Effizienz der Arbeitsabläufe zusätzlich. Die Kompatibilität der Methode mit einer Vielzahl von Probentypen und ihre Rolle sowohl bei Screening- als auch bei Bestätigungstests untermauern ihre anhaltende Dominanz. Das wachsende Bewusstsein für präventive Gesundheitsfürsorge und verstärkte Routine-Screening-Programme in Entwicklungsländern kurbeln die Nachfrage nach ELISA-basierten Tests weltweit weiter an.

Das PCR-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23,1 % verzeichnen, angetrieben durch den steigenden Bedarf an molekularer Detektion und Quantifizierung viraler RNA/DNA. PCR-basierte Tests bieten höchste Genauigkeit und Sensitivität und sind daher unverzichtbar für die Bestätigung einer Infektion und die Überwachung des Behandlungserfolgs. Technologische Fortschritte, darunter Echtzeit- und Multiplex-PCR, ermöglichen den gleichzeitigen Nachweis mehrerer Hepatitis-Virusstämme und erhöhen so die diagnostische Präzision. Die zunehmende Akzeptanz in Forschungslaboren, Krankenhäusern und im öffentlichen Gesundheitswesen sowie sinkende Gerätekosten und Automatisierung treiben das schnelle Wachstum des Segments voran.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt für Hepatitis-Testlösungen/-Diagnose in Krankenhäuser, Diagnoselabore, Blutbanken, Kliniken und Sonstige segmentiert. Das Segment Krankenhäuser hatte 2024 mit 46,2 % den größten Marktanteil, was auf die zunehmende Nutzung moderner Diagnosegeräte und den Bedarf an schnellen, genauen Ergebnissen in der Patientenversorgung zurückzuführen ist. Krankenhäuser dienen als primäre Zentren für Hepatitis-Screening, -Behandlung und -Management, betreuen große Patientenzahlen und führen Bestätigungstests durch. Eine starke Infrastruktur, qualifiziertes Personal und staatliche Unterstützung für Screening-Programme untermauern diese Dominanz. Die zunehmende Integration automatisierter Testplattformen und digitaler Gesundheitssysteme verbessert die diagnostische Effizienz. Partnerschaften zwischen Krankenhäusern und Diagnostikunternehmen verbessern den Zugang zu hochwertigen Tests. Die kontinuierliche Einführung neuer Biomarker und fortschrittlicher Nachweisverfahren unterstützt Krankenhauslabore bei der Bereitstellung präziser Diagnostik und effektiver Krankheitsüberwachung.

Das Segment Diagnostiklabore wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,8 % verzeichnen, angetrieben durch den weltweiten Ausbau privater und öffentlicher Testeinrichtungen. Die zunehmende Präferenz für das Outsourcing von Testdienstleistungen, das steigende Gesundheitsbewusstsein und zunehmende Hepatitis-Screening-Kampagnen tragen zum Wachstum des Segments bei. Labore setzen zunehmend auf automatisierte und Multiplex-Plattformen, um hohe Testvolumina effizient zu bewältigen. Die Integration digitaler Berichtssysteme und KI-gestützter Analysen verbessert Arbeitsabläufe und Genauigkeit. Die Zusammenarbeit zwischen Diagnostikzentren, Pharmaunternehmen und Forschungseinrichtungen fördert den technologischen Fortschritt und die Zugänglichkeit und positioniert Diagnostiklabore als das am schnellsten wachsende Endnutzersegment weltweit.

Regionale Analyse des Marktes für Hepatitis-Testlösungen/Diagnosen

- Nordamerika dominierte den Markt für Hepatitis-Testlösungen/Diagnose mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz großer Diagnostikunternehmen und die weit verbreitete Umsetzung von Hepatitis-Screening-Programmen in Krankenhäusern, Laboren und öffentlichen Gesundheitsbehörden.

- Das Wachstum der Region wird durch günstige Erstattungsrahmen, ein zunehmendes Bewusstsein für Hepatitis B- und C-Infektionen sowie die Einführung automatisierter Hochdurchsatz-Analysegeräte und Multiplex-Erkennungsplattformen weiter unterstützt.

- Darüber hinaus haben staatlich geförderte Initiativen zur Früherkennung von Krankheiten und groß angelegte Testkampagnen die Führungsposition Nordamerikas auf dem Weltmarkt gestärkt. Die Präsenz wichtiger Diagnostikunternehmen wie Abbott Laboratories, Roche Diagnostics und Bio-Rad Laboratories fördert die technologische Innovation und Produktverfügbarkeit weiter und gewährleistet so eine breite Zugänglichkeit und Qualitätssicherung der Testdienstleistungen.

Markteinblick in den USA für Hepatitis-Testlösungen/-Diagnose:

Der US- Markt für Hepatitis-Testlösungen/-Diagnose erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Nutzung fortschrittlicher Immunassays und molekularer Diagnosesysteme sowie auf robuste nationale Screening-Programme zurückzuführen, die von den Centers for Disease Control and Prevention (CDC) unterstützt werden. Das zunehmende Bewusstsein für die Übertragung viraler Hepatitis, die Verfügbarkeit hochempfindlicher Testkits und die Integration automatisierter Analysegeräte in Krankenhäusern und Diagnoselaboren sind wichtige Faktoren für das Marktwachstum. Darüber hinaus haben die laufenden Bemühungen zur Eliminierung von Hepatitis-Infektionen durch öffentliche Gesundheitskampagnen und Finanzierungsinitiativen die landesweite Akzeptanz diagnostischer Tests gestärkt.

Markteinblick in Europa für Hepatitis-Testlösungen/-Diagnose:

Der europäische Markt für Hepatitis-Testlösungen/-Diagnose wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies wird durch zunehmende staatliche Initiativen zur Krankheitsüberwachung, fortschrittliche Diagnosemöglichkeiten und gut etablierte Gesundheitssysteme vorangetrieben. Der starke regulatorische Rahmen der Region fördert qualitativ hochwertige Tests und eine genaue Berichterstattung, während die Prävalenz von Hepatitis-Infektionen in Osteuropa die Nachfrage nach Screening-Lösungen weiter ankurbelt. Die zunehmende Zusammenarbeit zwischen Diagnostikherstellern und Gesundheitsbehörden dürfte die Zugänglichkeit und Testeffizienz in Krankenhäusern und Laboren weiter verbessern.

Markteinblick in Großbritannien für Hepatitis-Testlösungen/-Diagnose: Der

britische Markt für Hepatitis-Testlösungen/-Diagnose wird im Prognosezeitraum voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate wachsen. Unterstützt wird dies durch die anhaltenden Bemühungen des National Health Service (NHS), Hepatitis-Infektionen zu eliminieren und die Früherkennungsraten zu verbessern. Der Schwerpunkt des Landes auf diagnostischer Automatisierung und Point-of-Care-Tests hat zur Einführung schneller, multiplexer Hepatitis-Testsysteme in allen Gesundheitseinrichtungen geführt. Darüber hinaus tragen intensive staatliche Aufklärungskampagnen und die Finanzierung der Infektionskontrolle zum stetigen Marktwachstum in Großbritannien bei.

Markteinblick in Deutschland für Hepatitis-Testlösungen/-Diagnose:

Der deutsche Markt für Hepatitis-Testlösungen/-Diagnose wird voraussichtlich stetig wachsen. Dies wird durch hohe Diagnosestandards, die Präsenz führender Biotechnologieunternehmen und die steigende Nachfrage nach präzisen Diagnoseinstrumenten vorangetrieben. Deutschlands Fokus auf die Digitalisierung des Gesundheitswesens, kombiniert mit der zunehmenden Nutzung von Laborautomatisierung, hat den Einsatz molekularer und serologischer Tests zur Hepatitis-Erkennung gefördert. Kontinuierliche Innovationen bei Testtechnologien und hohe Investitionen in öffentliche Gesundheitsinitiativen stärken die Marktaussichten zusätzlich.

Markteinblick für Hepatitis-Testlösungen/-Diagnose im asiatisch-pazifischen Raum: Der Markt für Hepatitis-Testlösungen/-Diagnose im

asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 21,4 % wachsen . Dies ist auf steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für die Krankheit und den Ausbau der diagnostischen Infrastruktur in Entwicklungsländern zurückzuführen. Länder wie China, Indien und Japan sind mit groß angelegten Hepatitis-Screening-Programmen und staatlich geförderten Impfkampagnen führend in diesem Wachstum. Die zunehmende Verfügbarkeit erschwinglicher Testkits und die Einrichtung von Diagnoselabors in städtischen und ländlichen Regionen fördern die regionale Durchdringung. Darüber hinaus stärkt die Präsenz lokaler Hersteller, die kostengünstige Testlösungen anbieten, die Position der Region als schnell wachsendes Zentrum der Diagnostik.

Markteinblick in Japan für Hepatitis-Testlösungen/-Diagnose

Der japanische Markt für Hepatitis-Testlösungen/-Diagnose gewinnt dank seines fortschrittlichen Gesundheitssystems, Initiativen zur Früherkennung von Krankheiten und eines zunehmenden Fokus auf präventive Gesundheitsfürsorge an Dynamik. Staatliche Kampagnen zur Eliminierung von Hepatitis sowie die Einführung leistungsstarker Diagnosetechnologien treiben das Testvolumen in die Höhe. Japans alternde Bevölkerung und der Bedarf an einem effizienten Management chronischer Krankheiten tragen zusätzlich zur steigenden Nachfrage nach präzisen Hepatitis-Testlösungen bei.

Markteinblick in China für Hepatitis-Testlösungen/-Diagnose:

Der chinesische Markt für Hepatitis-Testlösungen/-Diagnose hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, unterstützt durch den großen Patientenpool des Landes, die zunehmende Urbanisierung und staatliche Programme zur Eliminierung von Hepatitis. Starke inländische Produktionskapazitäten, eine schnelle Modernisierung des Gesundheitswesens und steigende Investitionen in die Infektionskontrolle haben zu einer breiten Verfügbarkeit von Testdiensten im öffentlichen und privaten Gesundheitswesen geführt. Darüber hinaus trägt die Entwicklung von schnellen, Point-of-Care- und Multiplex-Hepatitis-Testplattformen durch lokale und internationale Akteure erheblich zur Dominanz Chinas auf dem regionalen Markt bei.

Marktanteile für Hepatitis-Testlösungen/Diagnosen

Die Branche der Hepatitis-Testlösungen/Diagnose wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Abbott (USA)

• F. Hoffmann-La Roche Ltd (Schweiz)

• Siemens Healthineers AG (Deutschland)

• Danaher Corporation (USA)

• Bio-Rad Laboratories, Inc. (USA)

• Qiagen NV (Niederlande)

• Thermo Fisher Scientific Inc. (USA)

• Ortho Clinical Diagnostics (USA)

• Grifols, SA (Spanien)

• DiaSorin SpA (Italien)

• bioMérieux SA (Frankreich)

• BD (USA)

• Hologic, Inc. (USA)

• Cepheid (USA)

• Orasure Technologies, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Hepatitis-Testlösungen/Diagnose

- Im Mai 2022 brachte Abbott den ARCHITECT HBsAg Next Qualitative Assay in Indien auf den Markt. Dieser Chemilumineszenz-Mikropartikel-Immunoassay (CMIA) verbessert die Früherkennung von Hepatitis-B-Virusinfektionen (HBV) in menschlichen Serum- und Plasmaproben. Er trägt dazu bei, die Behandlungsergebnisse zu verbessern und die Blutversorgung zu sichern.

- Im November 2023 führte Roche die Elecsys Anti-HEV IgM- und IgG-Immunoassays zum Nachweis von Hepatitis-E-Virus (HEV)-Infektionen ein. Diese automatisierten serologischen Tests dienen der Identifizierung akuter und vergangener HEV-Infektionen und werden in der WHO-Liste 2023 für essentielle Diagnostika empfohlen.

- Im Oktober 2023 erreichte Ägypten als erstes Land auf dem Weg zur Eliminierung von Hepatitis C gemäß den WHO-Kriterien den Status „Gold“. Dieser Meilenstein zeigt, dass Ägypten die programmatischen Anforderungen erfüllt hat, um Neuinfektionen und Todesfälle durch Hepatitis C auf ein Niveau zu senken, das es dem Land ermöglicht, die Hepatitis-C-Epidemie zu beenden.

- Im März 2025 wurde das Projekt „Hepatitis Evaluation to Amplify Testing“ (HEAT) gestartet. Diese Initiative zielt darauf ab, Programme zu unterstützen, indem sie epidemiologische Daten und Laborkapazitätsbewertungen mit einem Modellierungstool kombiniert, um die Entwicklung nationaler Test- und Behandlungsstrategien für Hepatitis B und/oder Hepatitis C zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.