Global Hidradenitis Suppurativa Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

USD

799.90 Billion

USD

1,154.47 Billion

2024

2032

| 2025 –2032 | |

| USD 799.90 Billion | |

| USD 1,154.47 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Hidradenitis suppurativa nach klinischen Stadien (Hurley Stadium 1, Hurley Stadium 2 und Hurley Stadium 3), Behandlungsart (Medikamente, Chirurgie und andere), Verabreichungsweg (oral, topisch und andere), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Hidradenitis suppurativa

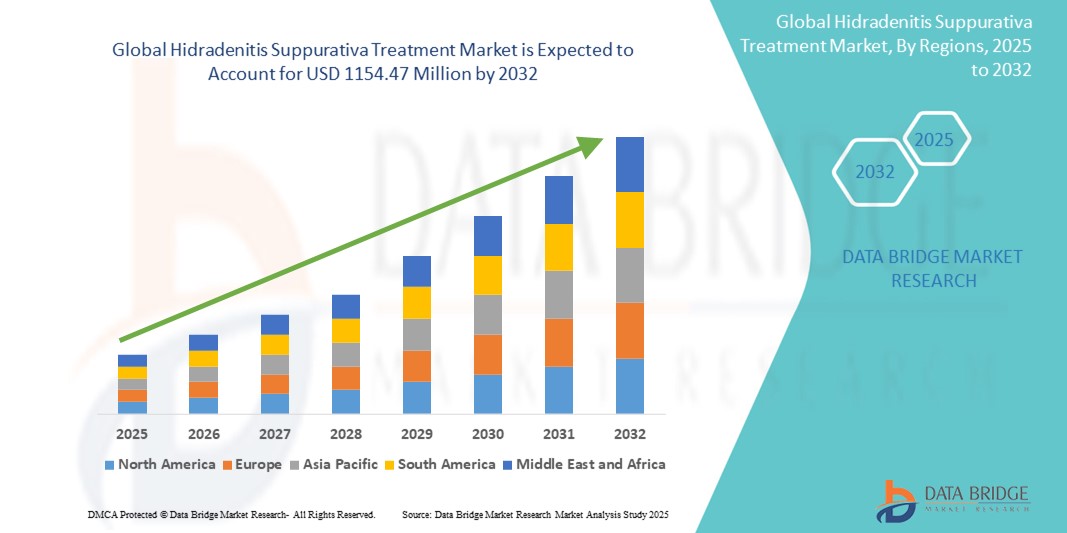

- Der globale Markt für die Behandlung von Hidradenitis suppurativa wurde im Jahr 2024 auf 799,49 Millionen US-Dollar geschätzt und soll bis 2032 1.154,47 Millionen US-Dollar erreichen , bei einer CAGR von 4,70 % im Prognosezeitraum.

- Dieses Wachstum ist auf das zunehmende Bewusstsein für chronische Hautkrankheiten, die steigende Nachfrage nach Biologika und den verbesserten Zugang zur dermatologischen Versorgung zurückzuführen.

Marktanalyse zur Behandlung von Hidradenitis suppurativa

- Hidradenitis Suppurativa (HS) ist eine schmerzhafte, langfristige Hauterkrankung, die durch entzündete Knötchen und Abszesse gekennzeichnet ist

- Der Markt für HS-Behandlungen verzeichnet aufgrund der steigenden Diagnoserate, der Nachfrage nach zielgerichteten Therapien und der zunehmenden Anzahl klinischer Studien zur Bewertung von Biologika ein starkes Wachstum

- Nordamerika dominiert den Markt für die Behandlung von Hidradenitis suppurativa mit einem Marktanteil von etwa 43,2 %, unterstützt durch eine fortschrittliche dermatologische Infrastruktur, ein hohes Behandlungsbewusstsein und starke Erstattungsrahmen

- Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten wachsen und hält derzeit einen geschätzten Marktanteil von 21,6 %, bedingt durch die zunehmende Zahl der dermatologischen Konsultationen, verbesserte öffentliche Gesundheitsausgaben und ein steigendes Bewusstsein für chronische Hauterkrankungen.

- Das Medikamentensegment wird voraussichtlich einen Marktanteil von 61,3 % erreichen, was auf die zunehmende Anwendung pharmakologischer Behandlungen sowohl zur Behandlung akuter Krankheitsschübe als auch zur langfristigen Kontrolle der Hidradenitis suppurativa zurückzuführen ist.

Berichtsumfang und Marktsegmentierung zur Behandlung von Hidradenitis suppurativa

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Hidradenitis suppurativa |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Hidradenitis suppurativa

„ Verstärkter Einsatz von Biologika bei mittelschweren bis schweren HS-Fällen“

- Biologische Therapien, insbesondere Adalimumab (Humira), das einzige von der FDA zugelassene Biologikum für Hidradenitis suppurativa (HS), gehören heute zur Standardbehandlung bei mittelschweren bis schweren Fällen und zielen auf TNF-α ab, um Entzündungen und Läsionsbildung zu reduzieren.

- In klinischen Studien werden neuartige Wirkstoffe wie Secukinumab (IL-17-Hemmer) und Bimekizumab (IL-17A/F-Hemmer) untersucht. Daten aus Phase III zeigen eine bis zu 50-prozentige Reduktion der Abszess- und Knotenzahl. Diese Fortschritte erweitern die Behandlungsmöglichkeiten über traditionelle Antibiotika (z. B. Clindamycin) und chirurgische Eingriffe hinaus und entsprechen der Marktverlagerung hin zur Präzisionsmedizin bei chronischen Entzündungskrankheiten.

- Die Integration von Biologika in die Behandlungsrichtlinien für HS, unterstützt von der EHSF (European Hidradenitis Suppurativa Foundation), verbessert die Behandlungsergebnisse der Patienten und verringert die Abhängigkeit von invasiven Verfahren

- Die laufende Forschung an IL-23-Inhibitoren wie Guselkumab erweitert das biologische Arsenal weiter und bietet Hoffnung für refraktäre Fälle

- So zeigte beispielsweise die Phase-III-SUNSHINE - Studie von Novartis für Secukinumab im Jahr 2024 eine HiSCR-Rate (Hidradenitis Suppurativa Clinical Response) von 45 % nach 16 Wochen bei Patienten mit mittelschwerer bis schwerer HS, was Anfang 2025 zu Diskussionen über die Zulassung durch die EMA führte.

- Der zunehmende Einsatz von Biologika wie Adalimumab und neuen IL-17/IL-23-Inhibitoren verändert die HS-Behandlung, verbessert die Ergebnisse bei schweren Fällen und fördert die Marktexpansion durch zielgerichtete Therapien

Marktdynamik für die Behandlung von Hidradenitis suppurativa

Treiber

„Steigende Diagnoserate und Aufnahme von HS in dermatologische Leitlinien“

- Das gesteigerte Bewusstsein durch Patientenvertretungen und dermatologische Kampagnen hat die HS-Diagnoseraten erhöht; die Prävalenz wird weltweit auf 1–4 % geschätzt. Die Standardisierung diagnostischer Kriterien, wie das Hurley-Staging-System und die IHS4-Bewertung, in den Leitlinien der American Academy of Dermatology (AAD) und der EHSF hat eine frühere Erkennung in der Primär- und Spezialversorgung ermöglicht.

- Dies hat zu einer höheren Behandlungsaufnahme geführt, insbesondere bei Biologika und Kombinationstherapien, und das Marktwachstum in den entwickelten Regionen vorangetrieben.

- Öffentliche Gesundheitskampagnen wie der Sensibilisierungsmonat 2023 der HS Foundation haben die Stigmatisierung verringert und Patienten ermutigt, sich behandeln zu lassen. Verbesserte Diagnoseinstrumente, einschließlich Ultraschall zur Beurteilung von Läsionen, erhöhen die Genauigkeit und unterstützen die Nachfrage nach Behandlungen weiter.

- So wurden beispielsweise im Rahmen einer AAD-Initiative im Jahr 2024 2.000 US-Dermatologen in HS-Diagnoseprotokollen geschult, was bis Mitte 2025 zu einem Anstieg der gemeldeten HS-Fälle um 15 % führte .

- Erhöhtes Bewusstsein und standardisierte Diagnostik erhöhen die HS-Diagnoseraten deutlich, fördern die Inanspruchnahme der Behandlung und fördern das Marktwachstum durch frühzeitige und präzise Versorgung

Gelegenheit

„Pipeline-Erweiterung mit neuartigen Immunmodulatoren“

- Der Markt für HS-Behandlungen verzeichnet ein robustes Pipeline-Wachstum. Unternehmen wie Novartis, UCB und Janssen entwickeln neuartige Immunmodulatoren, darunter IL-17- (Secukinumab, Bimekizumab) und IL-23- (Guselkumab) Inhibitoren, um chronische Entzündungen zu kontrollieren.

- Diese Therapien zielen auf eine langfristige Symptomremission ab und decken ungedeckte Bedürfnisse bei mittelschwerer bis schwerer HS ab, bei denen Antibiotika und Operationen nicht ausreichen.

- Regulatorische Anreize wie die FDA-Auszeichnung „Breakthrough Therapy Designations“ beschleunigen die klinische Entwicklung und erweitern die Marktchancen

- Patientenregister wie das Global HS Registry liefern Daten aus der Praxis, die als Leitfaden für Studiendesign und Therapiepersonalisierung dienen.

- Diese Fortschritte ziehen Investitionen an und fördern Kooperationen, wodurch die Zugänglichkeit von Behandlungen in Märkten mit hohem Einkommen verbessert wird.

- So erhielt beispielsweise Bimekizumab von UCB im Februar 2025 von der FDA den Fast-Track-Status für HS, nachdem Daten aus Phase III nach 24 Wochen eine HiSCR-Rate von 52 % zeigten. Die Markteinführung ist für 2026 geplant.

- Die Entwicklung von IL-17/IL-23-Inhibitoren und anderen Immunmodulatoren erweitert die HS-Behandlungspipeline, bietet gezielte Lösungen und fördert das Marktwachstum durch innovative Therapien

Einschränkung/Herausforderung

„Unterdiagnose und verzögerte Überweisung in der Primärversorgung“

- HS wird aufgrund der Symptomüberschneidung mit Erkrankungen wie Akne, Follikulitis oder Abszessen häufig unterdiagnostiziert, was zu Verzögerungen bei der Überweisung an Dermatologen führt

- Mangelndes Bewusstsein bei Hausärzten und Patienten, gepaart mit der Stigmatisierung schmerzhafter, vernarbender Läsionen, führt zu einer durchschnittlichen Diagnoseverzögerung von 7–10 Jahren, was die Schwere der Erkrankung und die Behandlungskosten erhöht.

- Diese Herausforderung schränkt das Marktwachstum ein, insbesondere in Regionen mit fragmentierten Gesundheitssystemen

- In LMICs führt der Mangel an dermatologischer Expertise und diagnostischen Instrumenten wie Ultraschall zu einer Unterdiagnose. Maßnahmen wie die Schulungsmodule der EHSF für Anbieter im Jahr 2024 zielen auf eine bessere Anerkennung ab, die Akzeptanz ist jedoch uneinheitlich.

- Zum Beispiel : Eine Studie des Journal of the American Academy of Dermatology aus dem Jahr 2023 ergab, dass 65 % der HS-Patienten in ländlichen Gebieten der USA zunächst eine Fehldiagnose erhielten, was die biologische Therapie um über 5 Jahre verzögerte

- Unterdiagnosen und verzögerte Überweisungen aufgrund mangelnden Bewusstseins und Symptomüberschneidungen stellen erhebliche Hindernisse für den HS-Behandlungsmarkt dar und erfordern verbesserte Aufklärungs- und Diagnoseprotokolle.

Marktumfang der Behandlung von Hidradenitis suppurativa

Der Markt ist nach klinischen Stadien, Behandlungsart, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach klinischen Stadien |

|

|

Nach Behandlungstyp |

|

|

Nach Verabreichungsweg |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal

|

|

Im Jahr 2025 wird das Medikament voraussichtlich den Markt dominieren und den größten Anteil im Behandlungssegment haben.

Im Jahr 2025 wird das Medikamentensegment voraussichtlich einen Marktanteil von 61,3 % erreichen, angetrieben durch die zunehmende Anwendung pharmakologischer Behandlungen sowohl zur Behandlung akuter Krankheitsschübe als auch zur Langzeitkontrolle der Hidradenitis suppurativa. Dabei haben sich entzündungshemmende Medikamente, Antibiotika, Kortikosteroide und insbesondere Biologika wie Adalimumab (Humira®) als tragende Säulen der klinischen Praxis etabliert. Die FDA-Zulassung von Adalimumab für HS hat es zum Goldstandard gemacht, gestützt durch solide klinische Evidenz und breite ärztliche Empfehlung. Darüber hinaus wird erwartet, dass neuere, derzeit untersuchte Biologika – darunter JAK-Inhibitoren und IL-17-Blocker – das Wachstum des Segments weiter ankurbeln werden.

Das Krankenhaussegment dürfte im Prognosezeitraum den größten Anteil am Endverbrauchersegment ausmachen

Im Jahr 2025 wird das Krankenhaussegment voraussichtlich einen Marktanteil von 57,6 % erreichen. Dies ist auf die zentrale Rolle von Krankenhäusern bei der Diagnose, Behandlung und Langzeitpflege von mittelschweren bis schweren HS-Fällen zurückzuführen. Patienten mit chronischem oder fortgeschrittenem HS werden oft frühzeitig an Krankenhäuser überwiesen, um dort eine spezialisierte Behandlung zu erhalten, die dermatologische Beratung, Bildgebung, Inzisions- und Drainageverfahren sowie die Gabe von Biologika umfasst. Krankenhäuser verfügen zudem über multidisziplinäre Behandlungsteams – bestehend aus Dermatologen, Wundspezialisten, Schmerztherapeuten und Chirurgen –, die eine umfassende Betreuung komplexer Krankheitsbilder ermöglichen.

Regionale Analyse des Marktes für die Behandlung von Hidradenitis Suppurativa

„Nordamerika hält den größten Anteil am Markt für die Behandlung von Hidradenitis suppurativa“

- Nordamerika dominiert den Markt für die Behandlung von Hidradenitis suppurativa mit einem Marktanteil von etwa 43,2 %, unterstützt durch eine fortschrittliche dermatologische Infrastruktur, ein hohes Behandlungsbewusstsein und starke Erstattungsrahmen

- Die USA führen die Region mit einem geschätzten Anteil von 34,1 % an, was auf Trends zur Frühdiagnose, eine günstige Versicherungsdeckung für Biologika wie Adalimumab und eine aktive Teilnahme an globalen klinischen Studien zurückzuführen ist.

- Nordamerika profitiert von starken akademischen Forschungseinrichtungen, etablierten Überweisungsnetzwerken für chronisch-entzündliche Hauterkrankungen und integrierten dermatologischen und rheumatologischen Kliniken, die schwere HS-Fälle behandeln.

- Das Vorhandensein von biologischen Infusionszentren, Wundversorgungsprogrammen und chirurgischer Expertise in US-Krankenhäusern ermöglicht ein umfassendes, multidisziplinäres HS-Management

- Die Unterstützung der FDA für beschleunigte Zulassungen von HS-Therapien hat den Ausbau der Produktpipeline und die Marktverfügbarkeit fortschrittlicher Biologika und kleiner Moleküle gefördert.

- Große Pharmaunternehmen wie AbbVie, Pfizer, Johnson & Johnson und Bristol-Myers Squibb betreiben in der Region umfangreiche Forschungs- und Entwicklungsaktivitäten und ermöglichen so eine schnelle Innovation und Markteinführung neuer HS-Behandlungen.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für die Behandlung von Hidradenitis suppurativa verzeichnen“

- Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten wachsen und hält derzeit einen geschätzten Marktanteil von 21,6 %, bedingt durch die zunehmende Zahl der dermatologischen Konsultationen, verbesserte öffentliche Gesundheitsausgaben und ein steigendes Bewusstsein für chronische Hauterkrankungen.

- Indien und China sind die führenden regionalen Wachstumstreiber, unterstützt durch die Expansion dermatologischer Krankenhäuser, Teledermatologie-Plattformen und die steigende Zahl der Verschreibungen entzündungshemmender und biologischer Therapien.

- Regierungen in der gesamten Region integrieren die Hautgesundheit in öffentliche Gesundheitskampagnen, um eine frühere Erkennung und Weiterleitung von HS-Fällen zu ermöglichen, insbesondere in städtischen Zentren.

- Gemeinsame Initiativen zwischen öffentlichen Krankenhäusern, dermatologischen Verbänden und privaten Pharmaunternehmen verbessern den Zugang zu neuartigen Therapien und Wundpflegeprodukten

- Länder wie Japan und Südkorea investieren massiv in biologische Innovationen, klinische Forschung und Fachausbildung und positionieren sich als regionale Vorreiter bei der Einführung von HS-Behandlungen.

- Die Einführung digitaler Gesundheitssysteme, Medizintourismus und verbesserte dermatologische Diagnostik beschleunigen die Identifizierung und Langzeitpflege von HS-Patienten im asiatisch-pazifischen Raum.

Marktanteil der Behandlung von Hidradenitis suppurativa

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- AbbVie Inc. (USA)

- Pfizer Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- Novartis AG (Schweiz)

- GlaxoSmithKline plc (Großbritannien)

- Merck & Co., Inc. (USA)

- Sanofi SA (Frankreich)

- Bristol-Myers Squibb Company (USA)

- UCB SA (Belgien)

- Eli Lilly and Company (USA)

- LEO Pharma A/S (Dänemark)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Biocon Limited (Indien)

- AstraZeneca plc (Großbritannien)

- Incyte Corporation (USA)

- Aclaris Therapeutics, Inc. (USA)

- MoonLake Immunotherapeutics AG (Schweiz)

- Insmed Incorporated (USA)

- ACELYRIN, Inc. (USA)

- Avalo Therapeutics, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Hidradenitis suppurativa

- Im Januar 2025 gab Roche positive Ergebnisse einer Phase-III-Studie für einen neuen bispezifischen Antikörper bekannt, der auf das Mikroumfeld von Gebärmutterhalstumoren abzielt und eine Verbesserung des progressionsfreien Überlebens um 27 % gegenüber der Standardbehandlung zeigt.

- Im Oktober 2024 erhielt GSK die EMA-Zulassung für seine neuartige, HPV-gerichtete Immuntherapie zur Zweitlinienbehandlung von Gebärmutterhalskrebs und erweiterte damit seine Onkologie-Pipeline in Europa.

- Im August 2024 startete AstraZeneca ein globales klinisches Studienprogramm für seinen PARP-Inhibitor der nächsten Generation bei Gebärmutterhalskrebs, an dem über 20 Länder und 3.000 Patienten teilnahmen

- Im März 2024 erweiterte Pfizer seine Zusammenarbeit mit akademischen Einrichtungen in Indien im Bereich Gebärmutterhalskrebs, um biomarkerbasierte Behandlungsansätze und die Erhebung realer Daten zu entwickeln.

- Im November 2023 ging Merck & Co. eine Partnerschaft mit einem führenden Diagnostikunternehmen ein, um gemeinsam Begleitdiagnostika zur Stratifizierung von Gebärmutterhalskrebspatientinnen auf Basis der PD-L1-Expression zu entwickeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.