Global High Performance Additives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.42 Billion

USD

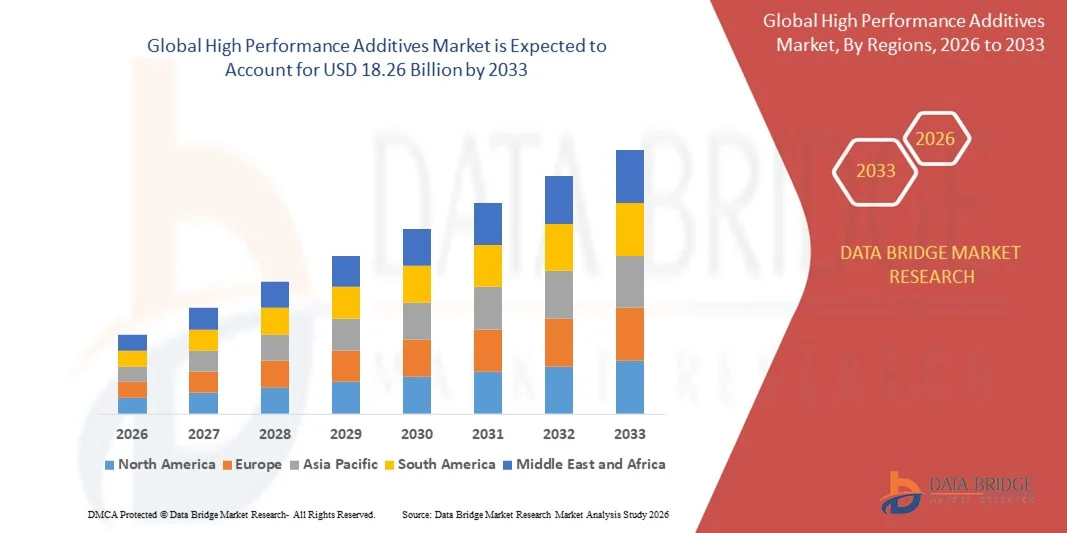

18.26 Billion

2025

2033

USD

14.42 Billion

USD

18.26 Billion

2025

2033

| 2026 –2033 | |

| USD 14.42 Billion | |

| USD 18.26 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Hochleistungsadditive nach Technologie (lösungsmittelbasiert, wasserbasiert, Schmelzadditive und Sonstige), Typ (Kunststoffadditive, Gummiadditive, Additive für Farben und Lacke , Kraftstoffadditive , Tintenadditive, Lederadditive, Schmierstoffadditive sowie Additive für Kleb- und Dichtstoffe) und Endverbraucher (Transport, Verpackung, Elektronik, Bauwesen, Medizin und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Hochleistungsadditive und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Hochleistungsadditive hatte im Jahr 2025 einen Wert von 14,42 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,26 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,00 % im Prognosezeitraum entspricht.

- Steigende verfügbare Einkommen führen zu vermehrten Infrastrukturprojekten, was ein entscheidender Faktor für das Marktwachstum ist. Weitere wichtige Faktoren, die den Markt für Hochleistungsadditive antreiben, sind die zunehmende Entwicklung von Mehrzweckadditiven, die steigende Nachfrage aus Branchen wie Farben und Lacke, Klebstoffe und Dichtstoffe, Kunststoff, Verpackung und Automobil sowie wachsende Investitionen in den Wohnungs- und Gewerbebau.

Was sind die wichtigsten Erkenntnisse zum Markt für Hochleistungsadditive?

- Steigende Verpackungsanwendungen in Schwellenländern, zunehmende Forschungs- und Entwicklungsaktivitäten auf dem Markt sowie fortschreitende technologische Fortschritte und Modernisierungen der Produktionstechniken werden weitere neue Möglichkeiten für Hochleistungsadditive schaffen.

- Die zunehmende Volatilität der Rohstoffpreise und strenge Umweltauflagen sind jedoch neben anderen Faktoren die Hauptgründe für das gebremste Wachstum, während steigende Lohnkosten in den Industrieländern die Entwicklung des Marktes für Hochleistungsadditive zusätzlich erschweren werden.

- Der asiatisch-pazifische Raum dominierte den Markt für Hochleistungsadditive mit einem Umsatzanteil von 39,4 % im Jahr 2025, angetrieben durch die rasche Expansion der Fertigungs-, Automobil-, Verpackungs-, Elektronik- und Bauindustrie in China, Indien, Japan und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 % das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verwendung von Hochleistungsadditiven in der Automobil-, Medizin-, Luft- und Raumfahrt-, Verpackungs- und Bauindustrie.

- Das Segment der lösemittelbasierten Produkte dominierte den Markt mit einem Umsatzanteil von 42,6 % im Jahr 2025. Ausschlaggebend hierfür waren die überlegene Haftung, die schnellere Trocknung und die Kompatibilität mit Industrielacken, Kunststoffen und Automobilanwendungen.

Berichtsumfang und Marktsegmentierung für Hochleistungsadditive

|

Attribute |

Hochleistungsadditive – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Hochleistungsadditive?

Steigende Nachfrage nach nachhaltigen und leistungsstarken Hochleistungsadditiven

- Der Markt für Hochleistungsadditive erlebt einen starken Wandel hin zu umweltfreundlichen, energieeffizienten und leistungsstarken Additivlösungen, die Haltbarkeit, Stabilität und Funktionalität in industriellen Anwendungen verbessern. Hersteller priorisieren Materialien, die eine höhere Verarbeitungseffizienz ermöglichen und gleichzeitig Nachhaltigkeitsstandards erfüllen.

- Beispielsweise erweitern Unternehmen wie BASF, Evonik und Clariant ihre Produktportfolios um biobasierte Additive, multifunktionale Formulierungen und VOC-arme Technologien, um eine umweltfreundlichere Produktion in der Automobil-, Bau-, Verpackungs- und Elektronikindustrie zu unterstützen.

- Strengere Umweltauflagen, Emissionskontrollrichtlinien und die steigende Nachfrage nach recycelbaren und nachhaltigen Materialien beschleunigen die Nachfrage nach fortschrittlichen Additiven.

- Die Hersteller setzen nanostrukturierte Materialien, hochstabile Polymere und oberflächenmodifizierte Additive ein, um Leistung, Langlebigkeit und Kompatibilität mit modernen Fertigungsprozessen zu verbessern.

- Verstärkte Forschungs- und Entwicklungsaktivitäten in den Bereichen Hochtemperaturstabilität, grüne Chemie und multifunktionale Additive fördern kontinuierliche Innovationen.

- Im Zuge des Übergangs der Industrie hin zu Leichtbaumaterialien, energieeffizienten Prozessen und nachhaltigen Rezepturen werden Hochleistungsadditive voraussichtlich weiterhin eine entscheidende Rolle bei der globalen Materialverbesserung und Produktinnovation spielen.

Was sind die wichtigsten Triebkräfte des Marktes für Hochleistungsadditive?

- Die steigende Nachfrage nach Hochleistungsmaterialien, die die Produktlebensdauer, Energieeffizienz und Verarbeitungsqualität verbessern, treibt deren Einsatz in den Bereichen Automobil, Luft- und Raumfahrt, Bauwesen und Verpackung voran.

- Beispielsweise haben Unternehmen wie 3M und Dow im Jahr 2025 die Produktion biobasierter und multifunktionaler Hochleistungsadditive ausgeweitet, um eine nachhaltige und hochfeste industrielle Fertigung zu unterstützen.

- Die steigende Nachfrage nach fortschrittlichen Additiven in der Polymermodifizierung, Klebstoffen, Beschichtungen und Verbundwerkstoffen fördert die Marktdurchdringung in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Technologische Fortschritte in der Additivchemie – wie verbesserte Dispergiermittel, Stabilisatoren, Flammschutzmittel und Nanomaterialien – verbessern Leistung, Kompatibilität und Haltbarkeit.

- Der zunehmende Fokus auf grüne Chemie, die Entwicklung von Leichtbaumaterialien und die Emissionskontrolle stärkt das globale Marktwachstum.

- Dank kontinuierlicher Investitionen in Forschung und Entwicklung, Materialinnovationen und umweltverträgliche Fertigung wird der Markt für Hochleistungsadditive in den kommenden Jahren voraussichtlich ein nachhaltiges und robustes Wachstum verzeichnen.

Welcher Faktor bremst das Wachstum des Marktes für Hochleistungsadditive?

- Hohe Produktionskosten im Zusammenhang mit fortschrittlichen Additivchemien, Spezialpolymeren und Nanomaterialien schränken die Anwendung in kostensensiblen Regionen ein.

- Beispielsweise wirkten sich die Preisschwankungen bei Rohstoffen – wie etwa Spezialchemikalien, seltenen Zusatzstoffen und Polymervorprodukten – im Zeitraum von 2024 bis 2025 auf die Produktionskosten führender Hersteller aus.

- Die Einhaltung gesetzlicher Vorschriften in Bezug auf VOC-Emissionen, Chemikaliensicherheit und Abfallmanagement erhöht die betriebliche Komplexität und die Herstellungskosten.

- Das begrenzte Wissen kleinerer Hersteller über die Leistungsfähigkeit, die Nachhaltigkeitsvorteile und den langfristigen Wert fortschrittlicher Additive behindert deren großflächige Einführung.

- Der Wettbewerb durch kostengünstige konventionelle Additive und alternative Materialverbesserungstechnologien erzeugt Preisdruck in der Branche.

- Um diesen Herausforderungen zu begegnen, priorisieren Unternehmen kosteneffiziente Rohstoffbeschaffung, skalierbare Produktion, die Integration von Recyclingmaterialien und die Optimierung der Rezeptur, um hochwertige, nachhaltige und wettbewerbsfähige Hochleistungsadditivlösungen anzubieten.

Wie ist der Markt für Hochleistungsadditive segmentiert?

Der Markt ist nach Technologie, Typ und Endnutzer segmentiert .

- Durch Technologie

Basierend auf der Technologie ist der Markt für Hochleistungsadditive in lösemittelbasierte, wasserbasierte, Schmelz- und sonstige Technologien unterteilt. Das Segment der lösemittelbasierten Additive dominierte den Markt mit einem Umsatzanteil von 42,6 % im Jahr 2025. Dies ist auf die überlegene Haftung, die schnellere Trocknung und die Kompatibilität mit Industrielacken, Kunststoffen und Automobilanwendungen zurückzuführen. Diese Additive bieten hohe Beständigkeit, Chemikalienresistenz und Leistungsstabilität und sind daher für anspruchsvolle Umgebungen unerlässlich.

Das Segment der wasserbasierten Additive wird voraussichtlich zwischen 2026 und 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Unterstützt wird dies durch die steigende Nachfrage nach VOC-armen, umweltfreundlichen Formulierungen in der Verpackungs-, Bau- und Elektronikindustrie. Zunehmender regulatorischer Druck hin zu nachhaltiger Chemie und die verstärkte Anwendung umweltfreundlicher Beschichtungstechnologien verstärken diesen Trend zusätzlich. Kontinuierliche Fortschritte bei Polymerdispersionen, biobasierten Lösungsmitteln und leistungsstarken wasserbasierten Systemen werden die Effizienz voraussichtlich steigern und wasserbasierte Additive zu einem wichtigen Wachstumsmotor für den globalen Markt für Hochleistungsadditive machen.

- Nach Typ

Der Markt für Hochleistungsadditive ist nach Produkttyp in folgende Segmente unterteilt: Kunststoffadditive, Kautschukadditive, Additive für Farben und Lacke, Kraftstoffadditive, Druckfarbenadditive, Lederadditive, Schmierstoffadditive sowie Additive für Kleb- und Dichtstoffe. Das Segment der Kunststoffadditive dominierte den Markt mit einem Umsatzanteil von 34,9 % im Jahr 2025, was auf den steigenden Verbrauch von Polymeren in den Bereichen Verpackung, Transport, Elektronik und Bauwesen zurückzuführen ist. Diese Additive verbessern die Materialfestigkeit, Stabilität, UV-Beständigkeit, Flammschutz und Verarbeitungseffizienz und sind daher für Hochleistungspolymeranwendungen unerlässlich.

Das Segment der Schmierstoffadditive wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist die zunehmende Verwendung in der Automobilindustrie, im Maschinenbau und bei Schwermaschinen zur Verbesserung der Verschleißfestigkeit, Oxidationsstabilität, Reibungsreduzierung und Energieeffizienz. Kontinuierliche Innovationen bei Verschleißschutzmitteln, Dispergiermitteln, Viskositätsindexverbesserern und umweltfreundlichen Schmierstoffchemikalien beschleunigen das Wachstum. Die steigende Nachfrage nach Leichtbaumaterialien und hocheffizienten Industrieprozessen unterstützt weiterhin die langfristige Marktexpansion.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Hochleistungsadditive in die Segmente Transport, Verpackung, Elektronik, Bauwesen, Medizin und Sonstige unterteilt. Das Segment Transport dominierte den Markt mit einem Umsatzanteil von 31,4 % im Jahr 2025. Treiber dieser Entwicklung war die starke Nachfrage nach Hochleistungsadditiven für Automobilkomponenten, Beschichtungen, Schmierstoffe, Polymerveredelungsmittel und Leichtbaumaterialien. Diese Additive verbessern die Haltbarkeit, Kraftstoffeffizienz, Hitzebeständigkeit und mechanische Eigenschaften von Fahrzeugen und Flugzeugen.

Das Segment Elektronik wird voraussichtlich zwischen 2026 und 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Expansion fortschrittlicher Unterhaltungselektronik, Batterien für Elektrofahrzeuge, Halbleiter und die Leiterplattenfertigung. Die steigende Nachfrage nach Wärmestabilisatoren, leitfähigen Additiven, Flammschutzmitteln und Präzisionsbeschichtungsmaterialien beschleunigt die Verbreitung dieser Technologien zusätzlich. Die fortschreitende Modernisierung der Industrie, die Elektrifizierung und der technologische Fortschritt werden das Wachstum sowohl etablierter als auch neuer Elektronikanwendungen weltweit voraussichtlich weiter ankurbeln.

Welche Region hält den größten Anteil am Markt für Hochleistungsadditive?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 39,4 % den Markt für Hochleistungsadditive. Treiber dieses Wachstums waren die rasante Expansion der Fertigungs-, Automobil-, Verpackungs-, Elektronik- und Bauindustrie in China, Indien, Japan und Südostasien. Eine starke Industrialisierung, steigender Verbrauch von Kunststoffen und fortschrittlichen Werkstoffen sowie die zunehmende Verwendung von Hochleistungs- und nachhaltigen Additiven stärken die regionale Führungsrolle.

- Die Hersteller in der Region investieren in innovative Additivtechnologien, verbesserte Polymerformulierungen und energieeffiziente Produktionssysteme, um der steigenden industriellen Nachfrage gerecht zu werden.

- Staatliche Initiativen zur Entwicklung umweltfreundlicher, hochbeständiger Werkstoffe stärken die Marktführerschaft zusätzlich. Die zunehmende Urbanisierung, steigende Exporte und die expandierende Chemieproduktion fördern weiterhin die Verwendung von Hochleistungsadditiven in den Industrien des asiatisch-pazifischen Raums.

Einblick in den chinesischen Markt für Hochleistungsadditive

China ist führend auf dem asiatisch-pazifischen Markt, angetrieben durch die expandierende Kunststoffverarbeitung, die Automobilproduktion, die Elektronikfertigung und die Bauwirtschaft. Hochleistungsadditive werden häufig eingesetzt, um die Materialbeständigkeit, Hitzebeständigkeit, Verarbeitungseffizienz und Nachhaltigkeit zu verbessern. Starke staatliche Förderung fortschrittlicher Materialien, großtechnische Produktionskapazitäten und der rasche Ausbau von Infrastrukturprojekten tragen maßgeblich zur Marktdurchdringung bei. Kontinuierliche Innovationen bei Polymerstabilisatoren, Flammschutzmitteln, Schmierstoffadditiven und Leistungsverbesserern stärken Chinas Führungsposition.

Einblick in den indischen Markt für Hochleistungsadditive

Indien entwickelt sich dank rasanter Industrialisierung, Wachstum im Verpackungs- und Automobilsektor sowie zunehmendem Fokus auf nachhaltige Materialien zu einem wichtigen Akteur. Steigende Investitionen in die chemische Produktion, Polymerverarbeitung und Elektronikmontage treiben die Nachfrage nach Hochleistungsadditiven an. Da Unternehmen auf hocheffiziente, umweltfreundliche Rezepturen umstellen, beschleunigt sich die Anwendung weiter. Staatliche Initiativen zur Förderung der heimischen Produktion und sauberer Technologien dürften ein starkes langfristiges Wachstum unterstützen.

Einblick in den japanischen Markt für Hochleistungsadditive

Japan leistet dank seiner fortschrittlichen technologischen Kompetenzen, seiner starken Automobil- und Elektronikindustrie sowie der hohen Akzeptanz hochwertiger Additivformulierungen einen bedeutenden Beitrag. Der Fokus auf Präzisionsfertigung, Hochleistungspolymere und Nachhaltigkeit sichert die kontinuierliche Nachfrage. Investitionen in Leichtbaumaterialien, fortschrittliche Beschichtungen und energieeffiziente Systeme stärken das Marktwachstum zusätzlich. Japan bleibt ein wichtiger Innovationsführer im asiatisch-pazifischen Raum im Bereich der Hochleistungsadditive.

Markteinblicke in den nordamerikanischen Markt für Hochleistungsadditive (Region mit dem schnellsten Wachstum)

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verwendung von Hochleistungsadditiven in der Automobil-, Medizin-, Luft- und Raumfahrt-, Verpackungs- und Bauindustrie. Die steigende Nachfrage nach Leichtbaumaterialien, nachhaltigen Polymeren, hochbeständigen Beschichtungen und modernen Schmierstoffen treibt die rasante Marktexpansion an. Starke Forschungs- und Entwicklungskapazitäten, technologische Innovationen und strenge Umweltauflagen ermutigen Hersteller zur Entwicklung fortschrittlicher, umweltfreundlicher Additivlösungen. Energieeffiziente Produktionsprozesse und digitale Fertigungssysteme beschleunigen die Einführung dieser Additive in den USA und Kanada zusätzlich.

Einblick in den US-Markt für Hochleistungsadditive

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch die starke Nachfrage nach Hochleistungsadditiven in der Automobil-, Luft- und Raumfahrt-, Medizintechnik-, Verpackungs- und Industriebranche. Unternehmen investieren in Polymerinnovationen, hochwertige Beschichtungen, fortschrittliche Schmierstofftechnologien und nachhaltige Materialien. Der regulatorische Druck hin zu VOC-armen, umweltfreundlichen Additiven treibt weiterhin Forschung und Entwicklung sowie die Marktdurchdringung voran.

Einblick in den kanadischen Markt für Hochleistungsadditive

Kanada leistet einen stetigen Beitrag, unterstützt durch die zunehmende Verbreitung leistungsstarker Additivtechnologien in den Bereichen Verpackung, Bauwesen und industrielle Fertigung. Die steigende Nachfrage nach umweltfreundlichen Polymeren, fortschrittlichen Beschichtungen und hocheffizienten Schmierstoffen erweitert die Marktpräsenz. Branchenkooperationen und staatliche Initiativen zur Förderung nachhaltiger Materialentwicklung unterstützen das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Hochleistungsadditive

Europa hält einen bedeutenden Marktanteil, angetrieben durch den zunehmenden Fokus auf Nachhaltigkeit, Energieeffizienz und Hochleistungsmaterialien in Deutschland, Großbritannien, Frankreich und Italien. Die Region ist führend in der Einhaltung gesetzlicher Vorschriften, was die verstärkte Nutzung von VOC-armen, recycelbaren und fortschrittlichen Additivlösungen fördert. Kontinuierliche Innovationen bei Spezialpolymeren, Schutzbeschichtungen und hochwertigen Industriematerialien verstärken die regionale Dynamik.

Einblick in den deutschen Markt für Hochleistungsadditive

Deutschland dominiert den europäischen Markt, angetrieben von einer starken Nachfrage in der Automobil-, Maschinenbau- und Chemieindustrie. Hohe technische Standards, Investitionen in Forschung und Entwicklung sowie fortschrittliche Materialtechnologien fördern die breite Anwendung von Hochleistungsadditiven. Der Fokus auf Leichtbaumaterialien und Nachhaltigkeitsinitiativen trägt weiterhin zum Marktwachstum bei.

Einblick in den britischen Markt für Hochleistungsadditive

Der britische Markt wächst stetig aufgrund der zunehmenden Verwendung von Hochleistungsadditiven in den Bereichen Verpackung, Bauwesen, Automobilbeschichtungen und Elektronik. Regulatorische Förderung umweltfreundlicher Materialien sowie verstärkte Forschungs- und Entwicklungskooperationen tragen zum anhaltenden Marktwachstum bei. Der Fokus auf Modernisierung und Produktionsoptimierung stärkt die zukünftigen Wachstumsaussichten.

Welche sind die führenden Unternehmen auf dem Markt für Hochleistungsadditive?

Die Branche der Hochleistungsadditive wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- 3M (USA)

- Sika AG (Schweiz)

- HB Fuller Company (USA)

- Pidilite Industries Limited (Indien)

- Henkel (Deutschland)

- Huntsman International LLC. (USA)

- Bostik (Frankreich)

- Engineered Bonding Solutions (USA)

- Anabond (Indien)

- Ashland (USA)

- Delo Industrial Adhesives, LLC (USA)

- Gougeon Brothers (USA)

- WEICON GmbH & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Royal Adhesives & Sealants, LLC (USA)

- Permabond LLC. (USA)

- Hernon Manufacturing, Inc. (USA)

- Master Bond Inc., LLC (USA)

- Dymax Corporation (USA)

- Uniseal Inc. (USA)

- Parson Adhesives, Inc. (USA)

- Loxeal Srl (Italien)

- MAPEI (Italien)

- Gurit (Schweiz)

- Parker Hannifin Corp (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Hochleistungsadditive?

- Im Februar 2025 präsentierte LANXESS Vulkanox HS Scopeblue, ein Kautschukadditiv der nächsten Generation, das die Nachhaltigkeit von Reifen verbessert und deren Lebensdauer verlängert. Die Rezeptur enthält 55 % nachhaltige Rohstoffe und bietet eine umweltfreundlichere Alternative zum herkömmlichen Vulkanox HS (TMQ). Durch den Einsatz von biozirkulärem Aceton und grüner Energie wird der CO₂-Fußabdruck um über 30 % reduziert. Mit dieser Produkteinführung unterstreicht LANXESS sein Engagement für ökologisch effiziente Kautschukadditivlösungen.

- Im Januar 2025 schlossen Solvay und Hankook eine strategische Kooperation durch die Unterzeichnung einer Absichtserklärung zur Entwicklung von zirkulärem Silica aus Abfällen und biobasierten Ressourcen für die Reifenherstellung. Die Partnerschaft vereint Solvays Innovationskraft und Nachhaltigkeitsexpertise im Bereich Silica mit Hankooks fortschrittlichen Produktionskapazitäten und globaler Reichweite. Diese Initiative stärkt die Bemühungen um Kreislaufwirtschaft und eine umweltverträgliche Reifenproduktion.

- Im Januar 2024 brachte BASF in Taiwan eine verbesserte Version ihres Benzinadditivs Keropur auf den Markt. Die optimierte Formel ist speziell für moderne DISI-Motoren entwickelt und bietet gleichzeitig weiterhin eine hohe Leistungsfähigkeit für herkömmliche PFI-Motoren. Die neue Generation der Rezeptur wurde speziell entwickelt, um die Motoreffizienz und -zuverlässigkeit in verschiedenen Fahrzeugtypen zu verbessern. Mit dieser Markteinführung stärkt BASF ihre Position im Bereich leistungsstarker Kraftstoffadditive.

- Im November 2022 ging die Evonik Industries AG eine Kooperation mit der Biesterfeld Performance Rubber GmbH ein, um den Vertrieb ihres Premium-Kautschukadditivs VESTENAMER in der EMEA-Region (ohne Italien) zu stärken. Ziel der Allianz ist eine stabile und flexible Lieferkette, die den Zugang für Branchen wie das Kautschukrecycling verbessert. Dieser Schritt trägt zu einer erhöhten Marktverfügbarkeit und Versorgungssicherheit für hochwertige Kautschukadditive bei.

- Im November 2022 ging die Evonik Industries AG eine Partnerschaft mit der Biesterfeld Performance Rubber GmbH ein, um die Verbreitung ihres Hochleistungskautschukadditivs VESTENAMER in der EMEA-Region (mit Ausnahme Italiens) auszuweiten. Ziel der Partnerschaft ist der Aufbau einer flexiblen und sicheren Wertschöpfungskette zur Unterstützung wichtiger Industriemärkte, darunter das Kautschukrecycling. Diese Expansion unterstreicht Evoniks Engagement für Nachhaltigkeit und einen verbesserten Materialkreislauf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.