Global High Potency Api Hpapi Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.60 Billion

USD

53.20 Billion

2024

2032

USD

27.60 Billion

USD

53.20 Billion

2024

2032

| 2025 –2032 | |

| USD 27.60 Billion | |

| USD 53.20 Billion | |

| % | |

|

Globale Marktsegmentierung für hochwirksame API (HPAPI) nach Synthese (synthetisch und biotechnologisch), Produkttyp (innovativ und generisch), Hersteller (gebunden und Händler), Therapie (Onkologie, Glaukom, hormonelles Ungleichgewicht und andere) – Branchentrends und Prognose bis 2032

Marktgröße für hochwirksame API (HPAPI)

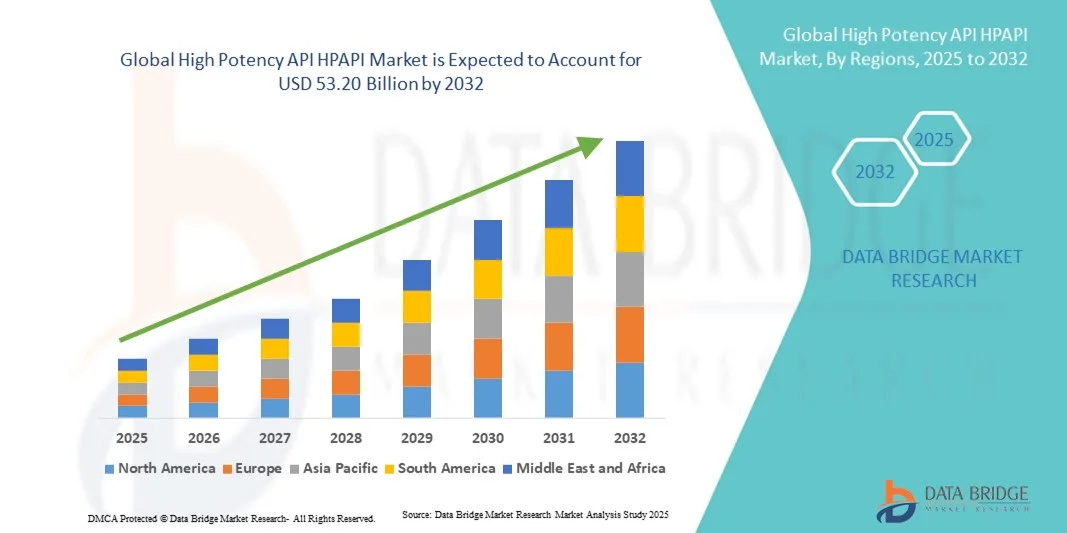

- Der globale Markt für hochwirksame API (HPAPI) wurde im Jahr 2024 auf 27,60 Milliarden US-Dollar geschätzt und soll bis 2032 53,20 Milliarden US-Dollar erreichen , bei einer CAGR von 8,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Krebs, Herz-Kreislauf-Erkrankungen und anderen chronischen Krankheiten vorangetrieben. Dies führt zu einer steigenden Nachfrage nach zielgerichteten Therapien und spezialisierten Arzneimittelformulierungen mit hochwirksamen APIs (HPAPIs). Fortschritte in der onkologischen Forschung und der zunehmende Trend zur Präzisionsmedizin treiben die Akzeptanz dieser Wirkstoffe weiter voran.

- Darüber hinaus beschleunigt der zunehmende Outsourcing-Trend bei Pharmaunternehmen, gepaart mit dem steigenden Bedarf an kosteneffizienten und flexiblen Fertigungslösungen, die Inanspruchnahme von HPAPI-Auftragsfertigungsdienstleistungen. Diese konvergierenden Faktoren fördern das Wachstum der High Potency API (HPAPI)-Industrie auf den globalen Märkten erheblich.

Marktanalyse für hochwirksame API (HPAPI)

- Hochwirksame APIs (HPAPIs), die bereits bei niedriger Dosierung eine hochwirksame therapeutische Wirkung bieten, sind aufgrund ihrer verbesserten Wirksamkeit, gezielten Behandlungsmöglichkeiten und der Fähigkeit, systemische Nebenwirkungen zu reduzieren, zunehmend wichtige Bestandteile moderner Pharmazeutika, insbesondere in der Onkologie, Immunologie und Hormontherapie.

- Die steigende Nachfrage nach HPAPIs wird vor allem durch die weit verbreitete Einführung der Präzisionsmedizin, die wachsende Pipeline an Krebsmedikamenten und steigende Investitionen in die biopharmazeutische Forschung und Entwicklung in Industrie- und Schwellenländern angetrieben.

- Nordamerika dominierte den globalen Markt für hochwirksame API (HPAPI) mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Es zeichnete sich durch eine starke pharmazeutische Infrastruktur, fortschrittliche Fertigungskapazitäten und die Präsenz führender Biotech- und Pharmaunternehmen aus. Die USA verzeichneten ein erhebliches Wachstum der HPAPI-Produktion, das durch innovative Therapien und zunehmendes Outsourcing an spezialisierte CDMOs vorangetrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für hochwirksame API (HPAPI) sein. Dies ist auf die steigenden Produktionskapazitäten in Indien und China, die steigenden Gesundheitsausgaben, die günstige Regierungspolitik und die zunehmende Nachfrage nach kostengünstigen und dennoch fortschrittlichen Onkologie- und Biologika-Medikamenten zurückzuführen.

- Das Onkologiesegment dominierte den globalen Markt für hochwirksame API (HPAPI) mit dem größten Marktanteil von 71,9 % im Jahr 2024. Dies spiegelt die Tatsache wider, dass die Mehrheit der HPAPIs in der Krebsbehandlung eingesetzt wird, insbesondere in niedermolekularen Inhibitoren und ADCs.

Berichtsumfang und Marktsegmentierung für hochwirksame API (HPAPI)

|

Eigenschaften |

Wichtige Markteinblicke zu hochwirksamen APIs (HPAPI) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für hochwirksame API (HPAPI)

Steigende Bedeutung zielgerichteter und personalisierter Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für hochwirksame API (HPAPI) ist die zunehmende Nutzung gezielter und personalisierter Therapien in der Onkologie, bei Autoimmunerkrankungen und seltenen Krankheiten. Dieser Wandel veranlasst Pharmaunternehmen, sich auf HPAPIs zu konzentrieren, die bei sehr niedrigen Dosierungen eine hohe therapeutische Wirksamkeit erzielen und systemische Nebenwirkungen minimieren.

- So unterstreichen beispielsweise die zunehmenden Zulassungen von Antikörper-Wirkstoff-Konjugaten (ADCs) durch Aufsichtsbehörden in den USA, Europa und Japan die entscheidende Rolle von HPAPIs als Nutzlasten und steigern damit die Nachfrage nach Auftragsherstellern mit spezialisierten Eindämmungs- und Produktionskapazitäten.

- Die HPAPI-Herstellung wird zunehmend durch fortschrittliche Containment-Technologien wie Isolatoren, Zugangsbarrieren (RABS) und kontinuierliche Produktionsplattformen unterstützt. Diese Innovationen gewährleisten sowohl die Sicherheit der Bediener als auch die Produktqualität und machen die HPAPI-Produktion in den USA, der Schweiz und Deutschland effizienter und zuverlässiger.

- Die zunehmende Integration von Automatisierung und digitaler Prozesskontrolle in die HPAPI-Produktion hilft Unternehmen, die strengen regulatorischen Vorgaben der FDA, EMA und PMDA einzuhalten. Fortschrittliche Überwachungssysteme reduzieren zudem menschliche Fehler und sorgen für eine höhere Reproduzierbarkeit bei der Herstellung hochwirksamer Arzneimittel.

- Dieser Trend zu sichereren, hochspezialisierten und effizienteren HPAPI-Produktionssystemen verändert die pharmazeutische Wertschöpfungskette grundlegend und ermutigt sowohl große Pharmaunternehmen als auch CDMOs, ihre Kapazitäten weltweit auszubauen. Auch Unternehmen in Indien, China und Südkorea steigern ihre HPAPI-Produktion rasant, um die regionale und globale Nachfrage zu decken.

- Die Nachfrage nach HPAPIs für die Onkologie, bei Erkrankungen des zentralen Nervensystems und in der Hormontherapie wächst sowohl in Industrie- als auch in Schwellenländern weiterhin rasant und spiegelt die globale Entwicklung hin zu innovativen, präzisionsbasierten Behandlungen wider.

Marktdynamik für hochwirksame API (HPAPI)

Treiber

Wachsende Nachfrage nach onkologischen und biologischen Therapien

- Die zunehmende Verbreitung von Krebs und die steigende Zahl von Biologika und zielgerichteten Therapien in der Entwicklung sind wesentliche Treiber für die erhöhte Nachfrage nach HPAPIs. Allein die Onkologie macht den größten Anteil der HPAPI-Anwendungen aus, insbesondere durch die Zulassung neuartiger niedermolekularer Inhibitoren und ADCs.

- So kündigte Lonza im März 2024 eine Erweiterung seiner HPAPI-Produktionskapazitäten in der Schweiz an, um die wachsende globale Pipeline an Onkologiemedikamenten, insbesondere ADC-Nutzlasten, zu unterstützen. Solche Kapazitätserweiterungen führender Akteure dürften das Wachstum der HPAPI-Branche im Prognosezeitraum beschleunigen.

- Da sich die pharmazeutischen Pipelines stark in Richtung Biologika und hochwirksame Medikamente verlagern, steigt in Nordamerika und Europa der Bedarf an modernen HPAPI-Anlagen mit strenger Eindämmung, Qualitätssicherung und Einhaltung gesetzlicher Vorschriften.

- Darüber hinaus eröffnet die steigende Nachfrage nach Outsourcing durch kleine und mittelgroße Biotech-Unternehmen Möglichkeiten für spezialisierte CDMOs in Ländern wie Indien und Singapur, wo die kosteneffiziente und qualitativ hochwertige HPAPI-Herstellung im Vordergrund steht.

- Der Vorstoß in Richtung Präzisionsmedizin , gepaart mit der behördlichen Zulassung neuartiger Therapien, dürfte auch weiterhin ein entscheidender Treiber bleiben und kontinuierliche Investitionen in HPAPI-Innovation und Produktionsinfrastruktur fördern.

Einschränkung/Herausforderung

Hohe Herstellungskosten und strenge Einhaltung gesetzlicher Vorschriften

- Die Komplexität und die hohen Kosten der für eine sichere HPAPI-Herstellung erforderlichen Sicherheitsinfrastruktur stellen nach wie vor große Herausforderungen für eine breitere Einführung dar. Die Anlagen müssen strenge Arbeitsplatzgrenzwerte (OELs) einhalten und in fortschrittliche Technologien investieren, was den Kapitalbedarf sehr hoch macht.

- So kann beispielsweise die Einrichtung einer neuen HPAPI-Anlage mehrere Jahre dauern und Investitionen von mehreren Hundert Millionen Dollar erfordern, was für kleinere Unternehmen Hürden beim Markteintritt schafft.

- Strenge regulatorische Anforderungen der US-amerikanischen FDA, EMA und anderer Behörden erfordern eine kontinuierliche Validierung, Reinigung und Überwachung, was die betriebliche Komplexität erhöht. Verstöße können zu hohen Strafen oder Betriebsschließungen führen und neue Marktteilnehmer zusätzlich abschrecken.

- Darüber hinaus führt die begrenzte Verfügbarkeit hochqualifizierter Fachkräfte, die im Umgang mit potenten Substanzen geschult sind, zu Herausforderungen bei der Personalausstattung, insbesondere in Schwellenländern wie Lateinamerika und Teilen Südostasiens.

- Hohe Anfangsinvestitionen, laufende Betriebskosten und strenge Compliance-Anforderungen schränken die Beteiligung der Branche weiterhin ein. Die Bewältigung dieser Einschränkungen durch Partnerschaften, Mitarbeiterschulungen und modulare Anlagenkonzepte wird für ein nachhaltiges Wachstum des HPAPI-Marktes entscheidend sein.

Marktumfang für hochwirksame API (HPAPI)

Der Markt ist nach Synthese, Produkttyp, Hersteller und Therapie segmentiert.

- Durch Synthese

Basierend auf der Synthese ist der globale Markt für hochwirksame API (HPAPI) in synthetische und biotechnologische Produkte unterteilt. Das synthetische Segment hatte 2024 mit 61,4 % den größten Marktanteil, was auf die weit verbreitete Verwendung in der Onkologie, Hormontherapien und bei Medikamenten für das zentrale Nervensystem zurückzuführen ist. Synthetische HPAPIs bleiben aufgrund ihrer Kosteneffizienz, etablierten Herstellungsverfahren und skalierbaren Produktionskapazitäten das Rückgrat pharmazeutischer Formulierungen. Große Pharmaunternehmen bevorzugen weiterhin synthetische Verfahren aufgrund ihrer umfassenden regulatorischen Kenntnisse und der Möglichkeit, die Ausbeute komplexer Moleküle zu optimieren. Darüber hinaus werden synthetische HPAPIs weltweit durch eine umfangreiche Infrastruktur unterstützt, insbesondere in Nordamerika und Europa, wo moderne Sicherheitseinrichtungen Sicherheit und Konformität gewährleisten. Die Dominanz dieses Segments rührt auch daher, dass die Mehrheit der niedermolekularen Krebsmedikamente als hochwirksam eingestuft wird, was die synthetische Chemie unverzichtbar macht. Dank kontinuierlicher Fortschritte in der Prozesschemie werden synthetische HPAPIs mit höheren Reinheitsgraden und geringeren Kosten hergestellt, was ihre Attraktivität weiter steigert. Darüber hinaus macht die Möglichkeit, kontinuierliche Fertigungstechnologien in der Kunststoffproduktion anzuwenden, dieses Segment noch wettbewerbsfähiger.

Das Biotech-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,8 % verzeichnen, angetrieben durch die wachsende Pipeline von Biologika, zielgerichteten Therapien und Antikörper-Wirkstoff-Konjugaten (ADCs). Biotechnologisch hergestellte HPAPIs gewinnen in der Präzisionsmedizin zunehmend an Bedeutung, insbesondere da ADCs hochwirksame biologische Wirkstoffe zur Krebsbehandlung verwenden. Der biotechnologische Ansatz gewährleistet eine höhere Spezifität und reduzierte Off-Target-Effekte, was Pharmaunternehmen zu hohen Investitionen in diesem Bereich veranlasst. Darüber hinaus beschleunigen globale behördliche Zulassungen biotechnologischer Therapien die Akzeptanz, wobei sich Nordamerika und der asiatisch-pazifische Raum zu Hotspots für die Entwicklung biotechnologischer HPAPIs entwickeln. CDMOs rüsten ihre Anlagen rasch mit isolatorbasierten Containment-Systemen auf, um biologisch gewonnene potente Verbindungen sicher handhaben zu können. Die steigenden Investitionen in rekombinante Technologie, monoklonale Antikörper und personalisierte Behandlungsansätze stärken das Wachstum zusätzlich. Obwohl die Produktionskosten höher sind, werden biotechnologisch hergestellte HPAPIs aufgrund ihrer überlegenen Wirksamkeit und der geringeren Toxizitätsprofile zunehmend für innovative Medikamentenpipelines bevorzugt. Diese wachsende Nachfrage nach Biologika sorgt für eine anhaltende Dynamik im Segment der Biotech-Synthese.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der globale Markt für hochwirksame API (HPAPI) in innovative und generische Produkte unterteilt. Das innovative Segment dominierte den Markt mit dem größten Umsatzanteil von 67,2 % im Jahr 2024, angetrieben durch die robuste globale Nachfrage nach neuartigen Onkologie-Medikamenten, Behandlungen für seltene Krankheiten und hochgradig zielgerichteten Biologika. Pharmariesen investieren weiterhin beträchtliche F&E-Budgets in innovative HPAPIs, insbesondere für fortgeschrittene zielgerichtete Therapien und Immunonkologie-Medikamente. Diese APIs bieten bessere klinische Ergebnisse, verbesserte Patientensicherheit und einen höheren therapeutischen Wert, was sie zur bevorzugten Wahl in entwickelten Märkten macht. Die Dominanz dieses Segments wird auch durch den stetigen Strom von FDA- und EMA-Zulassungen für neue molekulare Einheiten, die als HPAPIs klassifiziert sind, verstärkt. Hohe Markteintrittsbarrieren und der Bedarf an spezialisierter Infrastruktur machen innovative HPAPIs weniger anfällig für Preisverfall und erhalten so die Umsatzdominanz. Darüber hinaus fördern Partnerschaften zwischen Biotech-Unternehmen und CDMOs die Produktion innovativer HPAPIs im kommerziellen Maßstab. Mit der Umstellung auf personalisierte Medizin rücken innovative HPAPIs in den Mittelpunkt der Arzneimittelentwicklung.

Das Generikasegment wird voraussichtlich zwischen 2025 und 2032 die schnellste durchschnittliche jährliche Wachstumsrate von 9,7 % verzeichnen, unterstützt durch den Patentablauf erfolgreicher HPAPI-basierter Medikamente. Generikahersteller drängen zunehmend in den HPAPI-Bereich, um kostengünstige Alternativen zu innovativen Therapien anzubieten, insbesondere in der Onkologie und bei Hormonbehandlungen. Schwellenländer wie Indien, China und Brasilien erleben eine starke Akzeptanz generischer HPAPIs aufgrund staatlicher Unterstützung für eine erschwingliche Gesundheitsversorgung und der wachsenden Präsenz kostengünstiger Produktionsanlagen. Generische HPAPIs profitieren zudem von der weltweit steigenden Nachfrage nach lebenswichtigen Medikamenten zu reduzierten Kosten, insbesondere in Regionen mit begrenzten Gesundheitsbudgets. CDMOs im Asien-Pazifik-Raum investieren massiv in Containment- und Compliance-Infrastruktur, um multinationale Kunden zu bedienen, die Kosten sparen möchten. Darüber hinaus fördert die zunehmende Akzeptanz von Generika in entwickelten Volkswirtschaften, insbesondere in Europa, das Wachstum. Da im Prognosezeitraum weitere innovative HPAPI-Patente auslaufen, wird das Generikasegment schnell an Fahrt gewinnen und zu einem entscheidenden Wachstumsmotor für den Weltmarkt werden.

- Nach Hersteller

Auf der Grundlage des Herstellers ist der Markt für hochwirksame API (HPAPI) in Captive und Merchant segmentiert. Das Captive-Segment machte 2024 mit 58,6 % den größten Umsatzanteil aus, da große Pharmaunternehmen die Eigenproduktion bevorzugen, um die Kontrolle über Qualität, geistiges Eigentum und die Einhaltung gesetzlicher Vorschriften zu behalten. Captive-Einrichtungen bieten eine durchgängige Überwachung der Synthese, Eindämmung und Lieferkette und reduzieren so die mit Outsourcing verbundenen Risiken. Große Pharmaunternehmen in Nordamerika und Europa investieren weiterhin massiv in den Ausbau ihrer Captive-HPAPI-Kapazitäten, insbesondere für die Onkologie und Biologika. Die Captive-Produktion gewährleistet zudem die strikte Einhaltung von Arbeitsschutzstandards und schützt die Mitarbeiter vor den Risiken der hochwirksamen Exposition. Die Dominanz der Captive-Einrichtungen wird durch die steigende Nachfrage nach Spezialformulierungen unterstützt, die proprietäre Technologien erfordern, die die Unternehmen lieber in ihren eigenen Einrichtungen behalten. Diese Kontrolle über die kritische Herstellung ist entscheidend, um die Stabilität der Lieferkette für lebensrettende Therapien zu gewährleisten.

Das Handelssegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,3 % das höchste Wachstum verzeichnen. Grund hierfür ist der zunehmende Outsourcing-Trend bei kleinen und mittleren Biopharmaunternehmen, denen die Infrastruktur zur sicheren Herstellung von HPAPIs fehlt. Um diese Nachfrage zu decken, expandieren auf die Herstellung von HPAPIs spezialisierte CDMOs rasant in den Regionen Asien-Pazifik, Nordamerika und Europa. Durch Outsourcing können sich kleinere Unternehmen auf Forschung und Entwicklung konzentrieren und gleichzeitig das Fachwissen und die Containment-Infrastruktur etablierter CDMOs nutzen. Handelshersteller profitieren zudem von der steigenden Nachfrage nach ADC-Nutzlasten, die spezielle Containment-Technologien erfordern. Wettbewerbsfähige Preise und die Möglichkeit, flexible Kapazitäten bereitzustellen, machen Handelshersteller zu attraktiven Partnern. Darüber hinaus verstärken die zunehmende Komplexität der Medikamentenpipelines und der Druck zu schnelleren Markteinführungen die Abhängigkeit von Handelsproduzenten. Dank der wachsenden globalen Partnerschaften ist das Handelssegment im Prognosezeitraum die am schnellsten wachsende Kategorie.

- Durch Therapie

Auf der Grundlage der Therapie ist der globale Markt für hochwirksame API (HPAPI) in die Bereiche Onkologie, Glaukom, Hormonstörungen und andere unterteilt. Das Onkologiesegment hatte 2024 mit 71,9 % den größten Marktanteil, was die Tatsache widerspiegelt, dass die Mehrheit der HPAPIs in der Krebsbehandlung eingesetzt wird, insbesondere in niedermolekularen Inhibitoren und ADCs. Die steigende globale Krebsinzidenz, kombiniert mit wachsenden Investitionen in zielgerichtete Therapien, treibt die Nachfrage nach onkologischen HPAPIs weiter an. Regulierungsbehörden wie die FDA und die EMA genehmigen einen stetigen Strom von Onkologiemedikamenten, deren therapeutische Wirksamkeit auf HPAPIs beruht. Pharmaunternehmen priorisieren die Onkologie aufgrund ihres hohen ungedeckten Bedarfs, der starken F&E-Finanzierung und der schnellen Innovationszyklen. Onkologiemedikamente erfordern oft hochwirksame Moleküle in sehr geringen Dosierungen, was die Dominanz von HPAPIs in dieser Therapieklasse verstärkt. Darüber hinaus festigt der Einsatz von HPAPIs in Kombinationstherapien und zielgerichteten Behandlungen der nächsten Generation die Marktführerschaft der Onkologie weiter.

Das Segment Hormonstörungen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,9 % das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach Behandlungen für Schilddrüsenerkrankungen, diabetesbedingte Komplikationen und Erkrankungen der reproduktiven Gesundheit. Die weltweit zunehmende Verbreitung hormoneller Störungen, insbesondere in der alternden Bevölkerung und im Bereich der Frauengesundheit, erhöht den Bedarf an wirksamen Therapien auf Basis von HPAPIs. HPAPIs zur Behandlung hormoneller Störungen werden zunehmend sowohl in generischen als auch in innovativen Arzneimittelformulierungen eingesetzt, wodurch ihre Verfügbarkeit in entwickelten und aufstrebenden Märkten steigt. Da Medikamente gegen Hormonstörungen im Vergleich zu Krebsbehandlungen erschwinglicher sind, sind sie in Ländern mit mittlerem Einkommen ein entscheidender Wachstumsmotor. Darüber hinaus beschleunigen das wachsende Bewusstsein für hormonelle Erkrankungen und verbesserte Diagnoseraten die Nachfrage. Da Pharmaunternehmen ihre Tätigkeit über die Onkologie hinaus diversifizieren, entwickelt sich die Kategorie Hormonstörungen zum am schnellsten wachsenden Therapiebereich für HPAPIs.

Regionale Analyse des Marktes für hochwirksame API (HPAPI)

- Nordamerika dominierte den globalen Markt für hochwirksame API (HPAPI) mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, gekennzeichnet durch eine starke pharmazeutische Infrastruktur, fortschrittliche Fertigungskapazitäten und die Präsenz führender Biotech- und Pharmaunternehmen.

- Der Markt verzeichnet insbesondere ein erhebliches Wachstum bei der HPAPI-Produktion, angetrieben durch die steigende Nachfrage nach innovativen Onkologietherapien, zielgerichteten Biologika und die zunehmende Auslagerung der HPAPI-Herstellung an spezialisierte CDMOs.

- Diese Führungsposition wird durch robuste Investitionen in Forschung und Entwicklung, günstige regulatorische Rahmenbedingungen und den schnellen Ausbau der Biologika- und Immunonkologie-Pipelines in der gesamten Region gestärkt.

US- Markteinblick in hochwirksame API (HPAPI)

Der US-Markt für hochwirksame Wirkstoffe (HPAPI) erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die starke Dominanz des Landes in der Entwicklung onkologischer Medikamente und sein fortschrittliches Ökosystem für die pharmazeutische Produktion zurückzuführen. Steigende Investitionen in die Präzisionsmedizin sowie zunehmende Partnerschaften zwischen großen Pharmaunternehmen und CDMOs beschleunigen die Einführung von HPAPI. Die wachsende Pipeline an Antikörper-Wirkstoff-Konjugaten (ADCs), Hormontherapien und Immuntherapien treibt die Nachfrage zusätzlich an. Darüber hinaus gewährleisten strenge Sicherheitsvorschriften für die HPAPI-Produktion in den USA fortschrittliche Containment-Technologien und stärken so die Marktführerschaft des Landes.

Einblicke in den europäischen Markt für hochwirksame API (HPAPI)

Der europäische Markt für hochwirksame API (HPAPI) wird im Prognosezeitraum voraussichtlich stetig wachsen, unterstützt durch die strengen regulatorischen Rahmenbedingungen der Region für Arzneimittelsicherheit und -qualität. Länder wie Deutschland, die Schweiz und Großbritannien beherbergen einige der weltweit führenden Pharma- und Biotechnologieunternehmen, was den HPAPI-Verbrauch stark ankurbelt. Die steigende Nachfrage nach Behandlungen für Onkologie und hormonelle Störungen sowie ein starkes Netzwerk von CDMOs in der Region fördern das Marktwachstum. Darüber hinaus veranlasst der Fokus auf nachhaltige und umweltfreundliche Chemieansätze europäische Hersteller, in fortschrittliche HPAPI-Synthesetechnologien zu investieren.

Markteinblick in hochwirksame APIs (HPAPI) in Großbritannien

Der britische Markt für hochwirksame APIs (HPAPIs) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die starke staatliche Förderung biopharmazeutischer Innovationen und klinischer Forschung. Da London und Cambridge wichtige Zentren für Biotech-Startups sind, steigt die Nachfrage nach HPAPIs in der Onkologie und Präzisionsmedizin. Darüber hinaus dürfte der Fokus des Landes auf die Förderung von Partnerschaften zwischen akademischen Einrichtungen und Pharmaunternehmen zur Weiterentwicklung von HPAPIs beitragen, insbesondere in der Immunonkologie und bei zielgerichteten Therapien.

Markteinblick für hochwirksame API (HPAPI) in Deutschland

Der deutsche Markt für hochwirksame pharmazeutische Wirkstoffe (HPAPI) dürfte im Prognosezeitraum deutlich wachsen, unterstützt durch die fortschrittliche pharmazeutische Infrastruktur und den Schwerpunkt auf forschungsgetriebener Innovation. Die starke Präsenz multinationaler Pharmaunternehmen und CDMOs macht Deutschland zu einem wichtigen Zentrum für die Entwicklung hochwirksamer Wirkstoffe (HPAPI). Die steigende Nachfrage nach Hochsicherheitsanlagen, insbesondere für die Onkologie und Hormontherapie, steht im Einklang mit dem Engagement des Landes für strenge Sicherheits- und Compliance-Vorgaben. Darüber hinaus positioniert Deutschland seinen Fokus auf nachhaltige Produktionsmethoden als Vorreiter in der umweltbewussten HPAPI-Herstellung.

Markteinblicke für hochwirksame API (HPAPI) im asiatisch-pazifischen Raum

Der Markt für hochwirksame pharmazeutische Wirkstoffe (HPAPI) im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erreichen. Treiber hierfür sind der Ausbau der Produktionskapazitäten in Indien und China, steigende Gesundheitsausgaben und eine unterstützende staatliche Politik zur Förderung der Arzneimittelproduktion. Indien entwickelt sich zu einem globalen Zentrum für die kostengünstige HPAPI-Herstellung, wobei zahlreiche CDMOs fortschrittliche Containment-Technologien anbieten. China mit seinen schnell wachsenden Märkten für Onkologie und Biologika entwickelt sich ebenfalls zu einem führenden Hersteller und Verbraucher von HPAPIs. Zunehmende Kooperationen mit westlichen Pharmaunternehmen und der Fokus auf kostengünstige und dennoch fortschrittliche Therapien beschleunigen das Marktwachstum in der Region zusätzlich.

Japan High Potency API HPAPI Markteinblick

Der japanische Markt für hochwirksame APIs (HPAPIs) gewinnt an Bedeutung, da das Land großen Wert auf innovative Arzneimittelentwicklung legt und die Bevölkerung schnell altert und fortschrittliche Behandlungen benötigt. Japans robustes Biotechnologie-Ökosystem und staatlich geförderte Initiativen für die pharmazeutische Forschung und Entwicklung steigern die Nachfrage nach HPAPIs, insbesondere in der Onkologie und Hormontherapie. Der Fokus des Landes auf Präzisionsmedizin und Antikörper-Wirkstoff-Konjugate (ADCs) dürfte den HPAPI-Verbrauch in den kommenden Jahren deutlich steigern.

Markteinblick in China für hochwirksame API (HPAPI)

Der chinesische Markt für hochwirksame pharmazeutische Wirkstoffe (HPAPI) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die steigende Nachfrage nach fortschrittlichen Krebstherapien zurückzuführen. Chinas Status als weltweit führender Hersteller von Generika und sein wachsender Biologika-Sektor machen das Land zu einem wichtigen Zentrum für die HPAPI-Herstellung. Die Bemühungen der Regierung, die inländische pharmazeutische Innovation zu stärken, gepaart mit erheblichen Investitionen in Hochsicherheitsanlagen, treiben die weitere Expansion voran. Die zunehmende Zusammenarbeit mit multinationalen Pharmaunternehmen stärkt zudem Chinas Rolle in der globalen HPAPI-Lieferkette.

Marktanteil hochwirksamer API (HPAPI)

Die Branche der hochwirksamen API (HPAPI) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GSK plc. (Großbritannien)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Novartis AG (Schweiz)

- Lilly USA, LLC. (USA)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Boehringer Ingelheim International GmbH (Deutschland)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- AbbVie Inc. (USA)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Medtronic (Irland)

- Lonza (Schweiz)

- Novasep (Frankreich)

- Sandoz International GmbH (Deutschland)

- Bayer AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für hochwirksame API (HPAPI)

- Im Februar 2023 gab die Lonza Group (Schweiz) den Abschluss der Erweiterung ihrer Biokonjugationsanlage in Visp, Schweiz, bekannt. Die Erweiterung umfasst zwei Produktionsanlagen und die dazugehörige Infrastruktur und erweitert Lonzas Kapazitäten zur Unterstützung der klinischen und kommerziellen Versorgung mit Biokonjugaten und Antikörper-Wirkstoff-Konjugaten. Diese Entwicklung unterstreicht Lonzas Engagement, die wachsende Marktnachfrage nach Biokonjugaten zu bedienen.

- Im Juli 2024 kündigte CordenPharma (Luxemburg) eine strategische Investition von rund 900 Millionen Euro zur Erweiterung seiner Peptid-Technologieplattform in den USA und Europa an. Die Erweiterungen, die sowohl bestehende Anlagen als auch Neubauten umfassen, zielen darauf ab, die strengen Qualitäts- und technischen Standards der Pharmaindustrie für die Herstellung kurzer und langer Peptide zu erfüllen, einschließlich der Anforderungen der Biologics License Application (BLA).

- Im Dezember 2024 gab Teva Pharmaceutical Industries (Israel) die Absicht bekannt, sein Geschäft mit pharmazeutischen Wirkstoffen (API), bekannt als Teva API (TAPI), zu veräußern. Dieser strategische Schritt ist Teil der umfassenden Bemühungen von Teva, sich auf seine therapeutischen Kernbereiche zu konzentrieren und die betriebliche Effizienz zu verbessern. Die Veräußerung wird voraussichtlich Auswirkungen auf die Produktions- und Vertriebsaktivitäten von TAPI haben.

- Im Mai 2025 meldete Dr. Reddy's Laboratories (Indien), dass seine API-Produktionsanlage in Middleburgh, New York, USA, ein Formular 483 mit zwei Anmerkungen der US-amerikanischen Food and Drug Administration (FDA) erhalten habe. Die Anmerkungen heben Bereiche hervor, die Korrekturmaßnahmen erfordern, um die Einhaltung der Guten Herstellungspraxis (GMP) sicherzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.