Global High Potency Oncology Api Hpapi Market

Marktgröße in Milliarden USD

CAGR :

%

USD

693.00 Million

USD

1,421.90 Million

2025

2033

USD

693.00 Million

USD

1,421.90 Million

2025

2033

| 2026 –2033 | |

| USD 693.00 Million | |

| USD 1,421.90 Million | |

| % | |

|

Global High-Potency Oncology API (HPAPI) Marktsegmentierung, Nach Produkttyp (Synthetische HPAPIs und Biotech HPAPIs), Drug Class (Cytotoxische Drogen, gezielte Therapiedrogen und Hormontherapiedrogen), By Potency Level (≤100 μg/g, 100–1000 μg/g, und 1000 μg/g), Anwendung (Chemocer Forecasting Trends, gezielte Cancrap

High-Potency Oncology API (HPAPI) Marktgröße

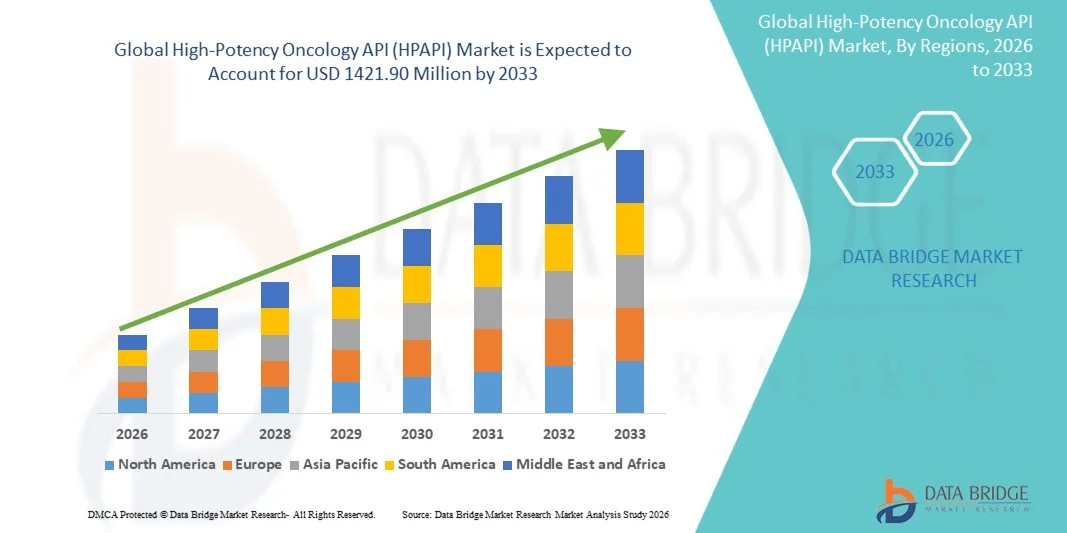

- Die globale High-Potency Oncology API (HPAPI) Marktgröße wurde beiUSD 693 Millionen in 2025und wird voraussichtlich erreichenUSD 1421,90 Millionen von 2033, beiCAGR von 9,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende globale Belastung von Krebs und die zunehmende Nachfrage nach hochwirksamen und gezielten Onkologie-Behandlungen getrieben, wodurch eine stärkere Übernahme von hochpotenzaktiven pharmazeutischen Inhaltsstoffen (HPAPIs) in der Krebsmedikament-Entwicklung und Produktion sowohl innovatorischen als auch generischen Pharma-Segmenten vorangetrieben wird.

- Darüber hinaus werden zunehmende Investitionen in die Onkologie R&D, die Erweiterung von Pipelines gezielter Therapien und Antikörper-Drug-Konjugate (ADCs) sowie die Notwendigkeit von niedrig dosierten, hochwirksamen Verbindungen HPAPIs als kritische Bestandteile moderner Krebstherapien etabliert. Diese konvergierenden Faktoren beschleunigen die Aufnahme von High-Potency Oncology API (HPAPI) Lösungen, wodurch das Gesamtmarktwachstum deutlich erhöht wird

High-Potency Oncology API (HPAPI) Marktanalyse

- High-Potency Oncology APIs (HPAPIs), die in gezielten Krebstherapien eingesetzt werden, werden aufgrund ihrer hohen Wirksamkeit bei niedrigen Dosen, verbesserten therapeutischen Ergebnissen und zunehmendem Einsatz in fortschrittlichen Formulierungen wie Antikörper-Drug-Konjugaten (ADCs) und gezielten Therapien in klinischen und kommerziellen Einstellungen immer kritischer.

- Die eskalierende Nachfrage nach HPAPIs wird in erster Linie durch die steigende globale Krebsbelastung, die rasche Expansion von Onkologie-Medikament-Pipelines, die zunehmende Konzentration auf gezielte und personalisierte Medizin und die zunehmende Auslagerung von Hochpotenz-Produktion auf spezialisierte CDMOs mit erweiterten Eindämmungskapazitäten gefördert.

- Nordamerika dominierte den Hochpotenz-Onkologie-API (HPAPI)-Markt mit dem größten Umsatzanteil von etwa 41.5% im Jahr 2025, unterstützt durch ein starkes biopharmazeutisches Ökosystem, hohe Onkologie-FuE-Ausgaben, frühe Annahme von fortgeschrittenen Krebs-Therapie, und das Vorhandensein von großen Pharmaunternehmen und spezialisierten HPAPI-Herstellern, wobei die USA die Mehrheit der regionalen Nachfrage aus robusten klinischen Studienaktivitäten und ADC-Entwicklungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im High-Potency Oncology API (HPAPI) Markt während der Prognosezeit sein, registriert eine starke CAGR aufgrund der zunehmenden Krebsprävalenz, der Ausweitung der pharmazeutischen Produktionskapazität, steigende Investitionen in die Onkologieforschung und der wachsenden Übernahme der ausgelagerten HPAPI-Produktion in Ländern wie China und Indien

- Das Segment "Synthetische HPAPIs" dominierte 2025 den größten Marktanteil von 62,8%, der durch ihren umfangreichen Einsatz in der konventionellen und zielgerichteten Onkologie-Medikament-Produktion getrieben wurde. Synthetische HPAPIs werden aufgrund ihrer kostengünstigen, skalierbaren und etablierten chemischen Synthesewege weit verbreitet.

Report Scope und High-Potency Oncology API (HPAPI) Marktsegmentierung

| Attribute | High-Potency Oncology API (HPAPI) Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

High-Potency Oncology API (HPAPI) Markttrends

„Erweiterung von Spezialisierungs- und Kontainmenttechnologien„

- Ein signifikanter und beschleunigender Trend im globalen High-Kapazitäts-Onkologie-API (HPAPI)-Markt ist der zunehmende Fokus auf spezialisierte Fertigungsanlagen und fortschrittliche Eindämmungstechnologien. Aufgrund der extremen Potenz und Toxizität dieser Verbindungen investieren die Hersteller stark in hochkontrollierte Umgebungen, um die Sicherheit, die Einhaltung der Vorschriften und die Integrität der Produkte zu gewährleisten.

- Zum Beispiel haben mehrere globale Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) dedizierte HPAPI-Produktionslinien erweitert, die mit Isolatoren und High-Containment-Systemen ausgestattet sind, um die wachsende Onkologie-Drogenpipeline zu unterstützen

- Dies spiegelt den Wandel der Industrie in Richtung sicherer und skalierbarer HPAPI Fertigungsmöglichkeiten wider.

- Der Trend wird weiter verstärkt durch die zunehmende Einführung gezielter Krebstherapien, wie Antikörper-Drug-Konjugate (ADCs) und cytotoxische kleine Moleküle, die sich stark auf hochpotenzreiche APIs verlassen

- Darüber hinaus verbessern die Fortschritte bei der Prozessautomatisierung und der Closed-System-Handling die Fertigungseffizienz bei gleichzeitiger Minimierung von Kreuzkontaminationsrisiken in der HPAPI-Produktion

- Diese anhaltende Entwicklung in Richtung hochspezialisierter, konformer und skalierbarer Fertigungsinfrastruktur setzt die Wettbewerbsdynamik im HPAPI-Markt weltweit um

High-Potency Oncology API (HPAPI) Marktdynamik

Fahrer

„Rising Global Burden of Cancer and Growing Demand for Targeted Therapies“

- Die zunehmende globale Prävalenz von Krebs- und Onkologiestörungen ist ein primärer Treiber für den High-potency oncology API-Markt

- Pharmazeutische Unternehmen verstärken Anstrengungen, um hochwirksame, gezielte Krebsbehandlungen zu entwickeln, die oft potente Wirkstoffe erfordern

- So hat beispielsweise das anhaltende Wachstum bei der Entwicklung von Antikörper-Drug-Konjugaten und cytotoxischen Chemotherapiemitteln die Nachfrage nach HPAPIs deutlich erhöht, die sowohl in der klinischen als auch in der kommerziellen Onkologie eingesetzt werden.

- Erweiterung der Onkologie-Pipelines, unterstützt durch verstärkte Investitionen in die Krebsforschung und die Drogenentwicklung, beschleunigen die Notwendigkeit zuverlässiger und skalierbarer HPAPI-Versorgungsketten

- Darüber hinaus ist der Anstieg der personalisierten Medizin und Präzisions-Onkologie die Nachfrage nach hochwirksamen APIs, die eine selektive Targeting von Krebszellen ermöglichen und die systemische Toxizität minimieren

- Die wachsende Rolle von CDMOs bei der Outsourcing HPAPI-Produktion trägt auch zum Marktwachstum bei, da Pharmaunternehmen spezialisierte Expertise und konforme Fertigungsmöglichkeiten suchen

Zurückhaltung/Challenge

„Hohe Fertigungskosten und strenge Regelungsanforderungen„

- Die Produktion von hochpotenziellen Onkologie-APIs beinhaltet erhebliche Investitionen in Kapital, da die Hersteller strenge Arbeitssicherheit, Umwelt und Regulierungsstandards einhalten müssen. Diese Anforderungen erhöhen die Gesamtproduktionskosten und begrenzen den Eintritt für kleinere Spieler

- So erhöht z.B. der Bedarf an spezialisierten Eindämmungssystemen, fortschrittlichen Lufthandwerken und umfangreichen Schulungen des Bedieners die Kosten für die Einrichtung und Aufrechterhaltung von HPAPI Fertigungsanlagen

- Regulatorische Kontrolle von Behörden wie FDA und EMA bringt weitere Komplexität hinzu, da Hersteller robuste Risikominderungs-, Validierungs- und Qualitätskontrollprozesse nachweisen müssen

- Darüber hinaus kann die begrenzte Verfügbarkeit von Fachkräften mit Erfahrung im Umgang mit hochwirksamen Verbindungen die Fertigungskapazität und Skalierbarkeit beeinträchtigen

- Überwindung dieser Herausforderungen durch Prozessoptimierung, strategische Outsourcing, technologische Innovation und regulatorische Harmonisierung wird entscheidend sein, um ein nachhaltiges Wachstum und eine breitere Zugänglichkeit von hochpotenzfähigen Onkologie-APIs weltweit zu gewährleisten

High-Potency Oncology API (HPAPI) Marktumfang

Der Markt wird auf der Grundlage von Produkttyp, Drogenklasse, Potenzniveau und Anwendung segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der High-Potency Oncology API (HPAPI)-Markt in synthetische HPAPIs und Biotech HPAPIs segmentiert. Das Segment "Synthetische HPAPIs" dominierte 2025 den größten Marktanteil von 62,8%, der durch ihren umfangreichen Einsatz in der konventionellen und zielgerichteten Onkologie-Medikament-Produktion getrieben wurde. Synthetische HPAPIs werden aufgrund ihrer kostengünstigen, skalierbaren und etablierten chemischen Synthesewege weit verbreitet. Diese APIs werden häufig in cytotoxischen Chemotherapie-Agenten und kleinmolekülorientierte Therapien angewendet. Pharmazeutische Unternehmen bevorzugen synthetische HPAPIs für Großserienproduktion aufgrund gleichbleibender Qualität und regulatorischer Vertrautheit. Die Infrastruktur zur Herstellung von Reifen unterstützt die Annahme. Erhöhung der Zulassungen von Onkologie-Medikamenten mit synthetischen HPAPIs-Anforderungen. Starke Präsenz von auf chemische Synthese spezialisierten CMOs verstärkt die Versorgung. Lange Haltbarkeit und Stabilität bevorzugen auch dieses Segment. Die kontinuierliche Prozessoptimierung verbessert die Ausbeute. Diese Faktoren positionieren synthetische HPAPIs gemeinsam als dominante Produktart.

Das Segment Biotech HPAPIs wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 11,9% beobachten, die von der steigenden Annahme von Biologen und Antikörper-Drug-Konjugaten (ADCs) angetrieben wird. Biotech HPAPIs werden zunehmend in Präzisions-Onkologie und Immuntherapie-Behandlungen eingesetzt. Wachsende Investitionen in die Biologikproduktion steigern das Marktwachstum. Die Expansion monoklonaler Antikörperpipelines beschleunigt die Nachfrage. Biotech HPAPIs bieten höhere Zielspezifität und reduzierte systemische Toxizität. Fortschritte in der rekombinanten Technologie unterstützen Skalierbarkeit. Erhöhung der regulatorischen Zulassungen für Biologik weiteres Kraftstoffwachstum. Pharmazeutische Unternehmen bewegen sich in Richtung biologisch abgeleitete HPAPIs. CDMOs erweitern die Biologik-Funktionen. Diese Faktoren stellen Biotech HPAPIs als das am schnellsten wachsende Produktsegment fest.

• Durch Drogenklasse

Auf Basis der Drogenklasse wird der High-Potency Oncology API (HPAPI) Markt zu cytotoxischen Medikamenten, zielgerichteten Therapiedrogen und Hormontherapiedrogen segmentiert. Das Segment cytotoxische Drogen dominierte 2025 den größten Marktanteil von 45,6%, der durch den langjährigen Einsatz in der Krebsbehandlung über mehrere Indikationen hinweg getrieben wurde. Zytotoxische HPAPIs werden in Chemotherapie-Regime für feste Tumore und hämatologische Malignitäten weit verbreitet. Hohe Potenz ist erforderlich, um therapeutische Wirksamkeit bei niedrigen Dosen zu erreichen. Gegründete klinische Protokolle unterstützen die anhaltende Nachfrage. Generische Chemotherapie-Medikamente stärken die Marktpräsenz weiter. Weit verbreitete Verfügbarkeit auf globalen Märkten treibt den Volumenverbrauch an. Starke Fertigungsmöglichkeiten unterstützen die Skalierbarkeit. Cytotoxische HPAPIs bleiben in Kombinationstherapien essentiell. Wirtschaftlichkeit im Vergleich zu Biologik hält die Annahme aufrecht. Hohe Patientenvolumina tragen zur Dominanz bei. Diese Faktoren positionieren zytotoxische Drogen als führende Drogenklasse.

Das gezielte Therapiedrogen-Segment wird zur Registrierung der schnellsten CAGR von 13,4% von 2026 bis 2033, angetrieben durch die Verschiebung in Richtung Präzisions-Onkologie. Gezielte HPAPIs bieten selektive Wirkung gegen Krebszellen und reduzieren negative Auswirkungen. Die zunehmende Prävalenz von biomarkergetriebenen Therapien beschleunigt das Wachstum. Erhöhung der Zulassungen von Kinaseinhibitoren und pathwayspezifischen Medikamenten erhöhen die Nachfrage. Starke FuE-Investitionen unterstützen den Ausbau der Pipeline. Verbesserte klinische Ergebnisse führen zur Vorliebe des Arztes. Pharmaunternehmen priorisieren gezielte Therapien zur Differenzierung. Companion Diagnostik verbessern die Annahme. Höhere Preise unterstützen Umsatzwachstum. Diese Faktoren bestimmen gezielte Therapiedrogen als die am schnellsten wachsende Drogenklasse.

• Durch Potency Level

Auf Basis der Potenzstufe wird der High-Potency Oncology API (HPAPI)-Markt in ≤100 μg/g, 100–1000 μg/g und >1000 μg/g segmentiert. Das Segment 100–1000 μg/g entfiel auf den größten Marktanteil von 48,3 % im Jahr 2025, der durch seine ausgewogene Potenz und überschaubare Handhabungsanforderungen getrieben wurde. Dieser Potenzbereich wird in beiden cytotoxischen und gezielten Onkologie-Medikamenten weit verbreitet. Es ermöglicht eine effektive Dosierung und minimiert extremen Eindämmungsaufwand. Pharmazeutische Hersteller bevorzugen dieses Sortiment für skalierbare Produktion. Regulatorische Compliance ist einfacher im Vergleich zu ultrahohen Potenz-APIs. Die wachsende Anwendung in oralen festen Dosierungsformen unterstützt die Nachfrage. Die Kompatibilität mit Standard-Hochkontainmentanlagen erhöht die Annahme. Starke Pipeline von Mittelpotenz-Onkologie-Medikamenten hält Wachstum. Kosteneffizienz unterstützt weiter Dominanz. Diese Faktoren positionieren das Segment 100–1000 μg/g als führende Potenzkategorie.

Das Segment >1000 μg/g wird voraussichtlich die schnellste CAGR von 14,2% von 2026 bis 2033 beobachten, die durch die zunehmende Entwicklung hochwirksamer gezielter Therapien und ADC-Putloads angetrieben wird. Ultrapotente HPAPIs ermöglichen eine geringere Dosierung mit verbesserter Wirksamkeit. Die ADC-Zulassungen erhöhen die Nachfrage deutlich. Fortgeschrittene Eindämmungs- und Handhabungstechnologien unterstützen die Fertigung. Der wachsende Fokus auf personalisierte Medizin beschleunigt das Wachstum. Pharmaunternehmen investieren in spezialisierte Anlagen für ultrahochwirksame APIs. Hoher therapeutischer Wert unterstützt die Prämienpreise. CDMOs erweitern die Möglichkeiten, um die Nachfrage zu erfüllen. Regulatorische Genehmigungen fördern die Kommerzialisierung. Diese Faktoren stellen >1000 μg/g als am schnellsten wachsende Potenzsegment fest.

• Durch Anwendung

Auf Basis der Anwendung wird der High-Potency Oncology API (HPAPI) Markt in Chemotherapie, gezielte Krebstherapie, Antikörper-Drug-Konjugate (ADCs) und andere segmentiert. Das Chemotherapie-Segment dominierte 2025 den größten Marktanteil von 41,9%, der von seiner weiteren Rolle als Eckpfeiler der Krebsbehandlung angetrieben wurde. Chemotherapie-Medikamente verlassen sich stark auf HPAPIs für eine effektive Tumorunterdrückung. Hohe Patientenmengen unterstützen weltweit eine anhaltende Nachfrage. Generische Chemotherapie-Medikamente tragen wesentlich zu Markteinnahmen bei. Kombinationsregime halten Relevanz in Behandlungsprotokollen. Wirtschaftlichkeit im Vergleich zu neuartigen Therapien unterstützt die Annahme. Starke Fertigungsbasis sorgt für stabile Versorgung. Die Chemotherapie ist in Regionen mit niedrigem und mittlerem Einkommen unerlässlich. Klinische Vertrautheit verleiht dem Arzt Vertrauen. Diese Faktoren positionieren die Chemotherapie als dominantes Anwendungssegment.

Das Segment Antikörper-Drug-Konjugate (ADCs) wird voraussichtlich die schnellste CAGR von 15,1% von 2026 bis 2033 erleben, die durch schnelle Innovation in gezielten Krebstherapien angetrieben wird. ADCs benötigen ultrapotente HPAPIs als zytotoxische Nutzlasten. Erhöhung der Zulassungen von ADC-basierten Onkologie Drogen Kraftstoffwachstum. Starke klinische Wirksamkeit mit reduzierter systemischer Toxizität beschleunigt die Annahme. Pharmaunternehmen investieren stark in ADC-Pipelines. Fortschritte in Linker- und Konjugationstechnologien unterstützen die Expansion. Die steigende Nachfrage nach Präzisions-Onkologie treibt Wachstum. Hoher kommerzieller Wert steigert Umsatzbeitrag. CDMOs erweitern ADC-Produktionsdienstleistungen. Diese Faktoren stellen ADCs als das am schnellsten wachsende Anwendungssegment fest.

High-Potency Oncology API (HPAPI) Markt Regionale Analyse

- Nordamerika dominierte den Markt für hochpotenzbasierte Onkologie-API (HPAPI) mit rund 41,5% des weltweiten Umsatzanteils im Jahr 2025

- Die Führung der Region wird durch ein starkes biopharmazeutisches Ökosystem, hohe Onkologie-FuE-Ausgaben, frühe Einführung fortgeschrittener Krebstherapien und die Präsenz großer Pharmaunternehmen und spezialisierter HPAPI-Hersteller unterstützt.

- Robuste klinische Testaktivität, insbesondere für gezielte Therapien und Antikörper-Drug-Konjugate (ADCs), treibt die anhaltende Nachfrage in der gesamten Region weiter an

US High-Potency Oncology API (HPAPI) Marktaufsicht

Der US-Markt für hochpotenzfähige Onkologie API (HPAPI) entfiel 2025 auf den Großteil der Markteinnahmen in Nordamerika, die von umfangreichen Onkologie-Drogenentwicklungspipelines, hohen Investitionen in die klinische Forschung und starke Präsenz führender Pharma- und Biotechnologie-Unternehmen geführt wurden. Steigende Fokussierung auf Präzisions-Onkologie, wachsende ADC-Entwicklung und weit verbreitete Outsourcing von HPAPI-Produktion weitere Propel-Marktwachstum.

Europa High-Potency Oncology API (HPAPI) Marktaufsicht

Der Europa-Hochpotenz-Onkologie-API (HPAPI)-Markt wird in der Vorausschätzungsperiode mit einem beträchtlichen CAGR zu erweitern, unterstützt durch steigende Krebsinzidenz, zunehmende Investitionen in die Onkologieforschung und zunehmende Einführung gezielter Therapien. Starke regulatorische Rahmenbedingungen und die Erweiterung der pharmazeutischen Fertigungskapazitäten in der gesamten Region unterstützen weiterhin die Markterweiterung.

U.K. High-Potency Oncology API (HPAPI) Market Insight

Der US-amerikanische High-potency Oncology API (HPAPI)-Markt wird voraussichtlich während des Prognosezeitraums zu einem bemerkenswerten CAGR wachsen, der durch zunehmende Onkologie-FuE-Aktivitäten, starke akademische-industrielle Zusammenarbeiten und steigende klinische Studienvolumina getrieben wird. Das Vorhandensein von etablierten Pharmaunternehmen und Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) unterstützt die Nachfrage nach HPAPIs weiter.

Deutschland High-Potency Oncology API (HPAPI) Market Insight

Der Markt für hochkarätige Onkologie-API (HPAPI) soll sich mit einem beträchtlichen CAGR erweitern, der durch eine gut ausgebaute pharmazeutische Fertigungsbasis, einen starken Innovationsschwerpunkt und eine zunehmende Einführung fortgeschrittener Krebstherapien gefördert wird. Die wachsenden Investitionen in die Onkologie-Drogenentwicklung und Biologik tragen zum Marktwachstum bei.

Asia-Pacific High-Potency Oncology API (HPAPI) Market Insight

Die Asia-Pacific High-potency Oncology API (HPAPI) Marktregion wird voraussichtlich der am schnellsten wachsende Markt für HPAPIs während der Prognosezeit sein und eine starke CAGR registrieren. Das Wachstum wird durch die Erhöhung der Krebsprävalenz, die Ausweitung der pharmazeutischen Produktionskapazität, steigende Investitionen in die Onkologieforschung und die zunehmende Übernahme der ausgelagerten HPAPI-Produktion getrieben. Länder wie China und Indien treten aufgrund der Kostenvorteile und der Verbesserung der regulatorischen Compliance als zentrale Knotenpunkte auf.

Japan High-Potency Oncology API (HPAPI) Marktaufsicht

Der Japan-Hochpotenz-Onkologie-API (HPAPI)-Markt gewinnt an Dynamik aufgrund steigender Onkologie-Drogenentwicklungsaktivitäten, starker regulatorischer Unterstützung für innovative Krebstherapien und zunehmendem Fokus auf Präzisionsmedizin. Die fortschrittliche Gesundheitsinfrastruktur und die wachsende klinische Forschungsaktivität des Landes unterstützen die stetige Nachfrage nach HPAPIs.

China High-Potency Oncology API (HPAPI) Marktaufsicht

China-Hochpotenz Onkologie-API (HPAPI)-Markt entfiel auf einen signifikanten Umsatzanteil in der Region Asien-Pazifik im Jahr 2025, der durch eine rasche Expansion der pharmazeutischen Produktion, zunehmende Onkologie-FuE-Investitionen und wachsende Übernahme der ausgelagerten HPAPI-Produktion getrieben wurde. Die staatliche Unterstützung für die Entwicklung der heimischen Drogen und die steigende Nachfrage nach fortgeschrittenen Krebstherapien fördern weiterhin das Marktwachstum.

High-Potency Oncology API (HPAPI) Marktanteil

Die High-Potency Oncology API (HPAPI) Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Lonza Group AG (Schweiz)

- WuXi AppTec (China)

- Piramal Pharma Solutions (Indien)

- Cambrex Corporation (USA)

- Jubilant Life Sciences (Indien)

- Boehringer Ingelheim (Deutschland)

- Thermo Fisher Scientific (USA)

- Syngene International Ltd. (Indien)

- Samsung Biologics (Südkorea)

- Recipharm AB (Schweden)

Neueste Entwicklungen in der globalen High-Potency Oncology API (HPAPI) Markt

- Im Februar 2023 kündigte Lonza die Vollendung des Ausbaus der HPAPI-Konjugationsanlage in Visp in der Schweiz an und fügte zwei neue Fertigungssuiten und Unterstützungsinfrastruktur hinzu. Diese Erweiterung verbessert die Fähigkeit von Lonza, Biokonjugate und HPAPI-Putload-Linker-Produktion für Onkologie und andere hochpotenzfähige Therapien bei vorklinischen, klinischen und kommerziellen Skalen zu unterstützen.

- Im März 2023 hat Lonza eine neue klinische und kommerzielle Arzneimittel-Produktlinie an seinem Standort Visp, Schweiz, abgeschlossen, die Kapazitäten für hochwirksame Moleküle erhöht, wodurch eine breitere cGMP-Versorgung für Onkologie HPAPI-Projekte ermöglicht und end-to-end-Medikament- und Arzneimittelproduktherstellungs-Workflows unterstützt wird.

- Im Mai 2025 kündigte die AGC Pharma Chemicals eine große Erweiterung ihrer hochpotenzfähigen API (HPAPI)-Fähigkeiten in Barcelona, Spanien an und ermöglichte einen nahtlosen Scale-up von Grammmengen bis hin zur Tonn-Level-Produktion innerhalb einer einzigen integrierten Anlage. Diese Expansion unterstützt direkt die steigende globale Nachfrage nach Onkologie-fokussierten HPAPIs und fortschrittlichen gezielten Therapien

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.