Global Home Health And Hospice Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

284.97 Billion

USD

522.79 Billion

2024

2032

USD

284.97 Billion

USD

522.79 Billion

2024

2032

| 2025 –2032 | |

| USD 284.97 Billion | |

| USD 522.79 Billion | |

| % | |

|

Globale Marktsegmentierung für häusliche Kranken- und Hospizpflege nach Dienstleistung (Fachpflege und ungelernte Pflege), Ausstattung (therapeutische, diagnostische und Mobilitätspflege) – Branchentrends und Prognose bis 2032

Marktgröße für häusliche Kranken- und Hospizpflege

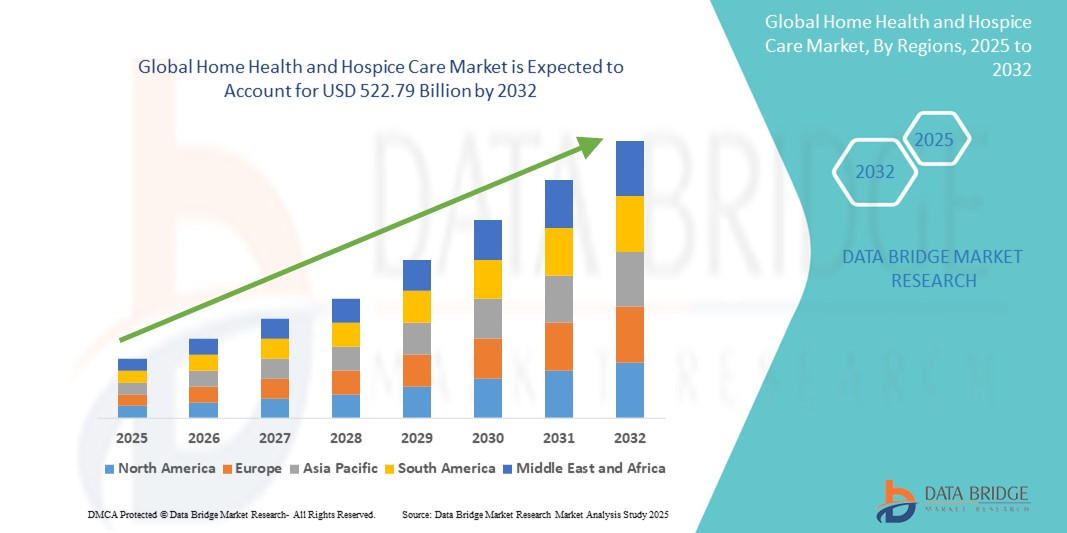

- Der globale Markt für häusliche Kranken- und Hospizpflege wurde im Jahr 2024 auf 284,97 Milliarden US-Dollar geschätzt und dürfte bis 2032 einen Wert von 522,79 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt im Bereich der Heimmedizintechnik und digitaler Gesundheitsplattformen vorangetrieben, was zu einer stärkeren Personalisierung und Fernbehandlung sowohl in der chronischen als auch in der Palliativversorgung führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach kostengünstigen, patientenorientierten und integrierten Pflegelösungen die häusliche Kranken- und Hospizpflege als bevorzugte Alternative zur stationären Behandlung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Lösungen für die häusliche Kranken- und Hospizpflege und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für häusliche Kranken- und Hospizpflege

- Häusliche Kranken- und Hospizpflegedienste, die Patienten in Wohneinrichtungen individuelle medizinische und nicht-medizinische Hilfe bieten, werden aufgrund der zunehmenden Alterung der Bevölkerung, der zunehmenden Belastung durch chronische Krankheiten und der Bevorzugung kostengünstiger, häuslicher Behandlungsalternativen gegenüber der institutionellen Pflege zu einem immer wichtigeren Bestandteil der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach diesen Dienstleistungen ist vor allem auf Strategien zur Kostendämpfung im Gesundheitswesen, technologische Fortschritte bei der Fernüberwachung von Patienten und staatliche Unterstützung für häusliche Gesundheitsversorgung zurückzuführen.

- Nordamerika dominierte den Markt für häusliche Krankenpflege und Hospizpflege mit dem größten Umsatzanteil von 40,6 % im Jahr 2024. Dies ist auf etablierte Erstattungssysteme, die steigende Zahl älterer Menschen und die zunehmende Verlagerung hin zu einer wertorientierten Pflege zurückzuführen. Die USA sind führend in der Region mit der zunehmenden Nutzung von Geräten zur häuslichen Krankenpflege, Fernüberwachungstools und Hospizdiensten, unterstützt durch die Ausweitung von Medicare und Medicaid für häusliche Behandlungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region im Markt für häusliche Krankenpflege und Hospizpflege sein, mit einer jährlichen Wachstumsrate von 10,9 %. Grund dafür sind die zunehmende Urbanisierung, die schnell alternde Bevölkerung und das wachsende Bewusstsein für Palliativ- und Langzeitpflege. Länder wie Japan, China und Indien treiben die Nachfrage durch staatliche Programme für ein wohnortnahes Altern und den Ausbau von Homecare-Netzwerken voran.

- Das Segment der qualifizierten Pflege dominierte den Markt für häusliche Krankenpflege und Hospizpflege mit einem Umsatzanteil von 58,6 % im Jahr 2024, getrieben durch den steigenden Bedarf an medizinischer Überwachung, Wundversorgung, Physiotherapie und anderen professionellen Gesundheitsdienstleistungen zu Hause. Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung haben die Nachfrage nach qualifizierten Fachkräften wie examinierten Krankenschwestern und Therapeuten deutlich erhöht.

Berichtsumfang und Marktsegmentierung für häusliche Kranken- und Hospizpflege

|

Eigenschaften |

Wichtige Markteinblicke in die häusliche Krankenpflege und Hospizpflege |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für häusliche Krankenpflege und Hospizpflege

„ Wachsende Nachfrage nach nahtlosen und intelligenten Pflegelösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für häusliche Krankenpflege und Hospizpflege ist die Integration intelligenter Systeme und vernetzter Technologien zur Verbesserung der Patientenüberwachung, der Pflegekoordination und des allgemeinen Komforts für Patienten und Pflegekräfte.

- So ermöglichen beispielsweise Smart-Home-Technologien, die in digitale Gesundheitsplattformen integriert sind, dem Pflegepersonal, die Vitalfunktionen, die Medikamenteneinnahmetreue und die Verhaltensmuster der Patienten aus der Ferne zu verfolgen, was die Effizienz und Reaktionsfähigkeit der häuslichen Pflegedienste deutlich verbessert.

- Intelligente Softwareplattformen nutzen heute Datenanalysen und Gesundheitsinformationen in Echtzeit, um Pflegepläne anzupassen, potenzielle Gesundheitsprobleme vorherzusagen und Warnungen für Notfalleingriffe zu automatisieren und so die Qualität der häuslichen Pflege zu verbessern.

- Fernüberwachungssysteme für Patienten ermöglichen es Gesundheitsdienstleistern, in Verbindung mit zentralen Dashboards mehrere Patienten gleichzeitig zu überwachen. Dies verbessert die Skalierbarkeit der Dienste und die Reaktionszeiten. Diese nahtlose Konnektivität unterstützt zudem eine proaktive Versorgung und reduziert die Zahl der Wiedereinweisungen ins Krankenhaus.

- Darüber hinaus nimmt die Nutzung sprachgestützter Technologien wie Amazon Alexa und Google Assistant in der häuslichen Gesundheitspflege zu. Sie bieten älteren Patienten freihändigen Zugriff auf Medikamentenerinnerungen, Notrufe und tägliche Routinen und erhöhen so ihre Unabhängigkeit und Sicherheit.

- Die steigende Nachfrage nach integrierten, benutzerfreundlichen und adaptiven Pflegeumgebungen verändert die Branche der häuslichen Gesundheits- und Hospizpflege und ermutigt Unternehmen, in digitale Plattformen und unterstützende Technologien zu investieren, die die Kluft zwischen medizinischem Fachpersonal und Patienten zu Hause überbrücken.

Marktdynamik für häusliche Kranken- und Hospizpflege

Treiber

„Steigender Bedarf aufgrund der zunehmenden Alterung der Bevölkerung und der Präferenz für häusliche Pflege“

- Der globale Markt für häusliche Kranken- und Hospizpflege wird maßgeblich durch die wachsende geriatrische Bevölkerung und die zunehmende Verbreitung chronischer Krankheiten angetrieben, was die Nachfrage nach personalisierter und zugänglicher Pflege zu Hause verstärkt. Dieser Wandel reduziert Krankenhauswiederaufnahmen und ermöglicht Patienten eine kontinuierliche Überwachung und Behandlung in den eigenen vier Wänden.

- So erweiterte beispielsweise Amedisys Inc. im Januar 2024 seine Telemedizin- Plattform um umfassende Dienstleistungen im Bereich des chronischen Pflegemanagements und bietet so eine bessere Kontinuität der Versorgung älterer Patienten. Solche Innovationen verbessern die Zugänglichkeit und Effizienz und tragen zur Marktexpansion bei.

- Technologische Fortschritte wie Patientenfernüberwachung, mobile Gesundheits-Apps und intelligente medizinische Geräte beschleunigen den Übergang zur häuslichen Gesundheitsversorgung weiter. Diese Tools verbessern die Behandlungsergebnisse und ermöglichen dem Pflegepersonal Echtzeitdaten, was zu besseren klinischen Entscheidungen führt.

- Patienten und Angehörige bevorzugen zunehmend Hospizpflege gegenüber einem längeren Krankenhausaufenthalt, insbesondere bei unheilbar Kranken, aufgrund der emotionalen, körperlichen und finanziellen Vorteile. Diese wachsende Nachfrage nach Sterbebegleitung in vertrauter Umgebung erhöht die Nachfrage nach Hospizdiensten sowohl in Industrie- als auch in Schwellenländern weiter.

- Darüber hinaus machen staatliche Programme wie das Home Health Prospective Payment System (HH PPS) von Medicare und die Hospizleistung im Rahmen von Medicaid sowie die Erstattungen privater Versicherungen häusliche Pflege finanziell tragfähiger, erhöhen die Akzeptanz und stimulieren das allgemeine Marktwachstum.

Einschränkung/Herausforderung

„ Rückerstattungsbeschränkungen und Arbeitskräftemangel “

- Trotz der steigenden Nachfrage stellen die Herausforderungen bei der Kostenerstattung eine erhebliche Hürde für den Markt der häuslichen Kranken- und Hospizpflege dar. Die unterschiedlichen Versicherungsleistungen, insbesondere in der Langzeit- und Palliativpflege, schränken die Verfügbarkeit von Leistungen für einige Patienten oft ein. Die Kostenerstattungsmodelle unterstützen möglicherweise nicht vollständig neue digitale Gesundheitslösungen, was eine breitere Integration verzögert.

- Während Medicare beispielsweise bestimmte qualifizierte häusliche Gesundheitsdienste abdeckt, erstreckt es sich nicht immer auf persönliche Pflegehilfe, es sei denn, diese wird als medizinisch notwendig erachtet, was den Zugang zu diesen Dienstleistungen für viele Senioren einschränkt.

- Darüber hinaus schränkt der anhaltende Mangel an qualifiziertem Pflegepersonal – Pflegekräften, Pflegehelfern, Therapeuten und Palliativpflegefachkräften – die Fähigkeit der Branche ein, die wachsende Nachfrage zu decken. Burnout, niedrige Löhne und hohe Fluktuationsraten verschärfen die Personalproblematik zusätzlich.

- Dem US Bureau of Labor Statistics zufolge wird die Zahl der Beschäftigten im Bereich der häuslichen Krankenpflege zwischen 2025 und 2032 voraussichtlich um 22 % steigen . Dennoch fällt es der Branche schwer, genügend ausgebildete Fachkräfte zu gewinnen und zu halten, um diesen Bedarf zu decken.

- Um diese Herausforderungen zu bewältigen, müssen die Beteiligten in die Personalentwicklung investieren, sich für verbesserte Erstattungsrichtlinien einsetzen und die interdisziplinäre Ausbildung in der Alten- und Sterbebegleitung fördern. Diese Schritte sind unerlässlich für den Aufbau eines widerstandsfähigen und nachhaltigen Ökosystems der häuslichen Pflege.

Marktumfang für häusliche Kranken- und Hospizpflege

Der Markt ist basierend auf Service und Ausrüstung in zwei wichtige Segmente unterteilt.

- Nach Service

Der Markt für häusliche Kranken- und Hospizpflege ist nach Dienstleistungsangeboten in qualifizierte und ungelernte Pflege unterteilt. Das Segment der qualifizierten Pflege hatte 2024 mit 58,6 % den größten Marktanteil, getrieben durch den steigenden Bedarf an medizinischer Überwachung, Wundversorgung, Physiotherapie und anderen professionellen Gesundheitsdienstleistungen zu Hause. Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung haben die Nachfrage nach qualifizierten Fachkräften wie examinierten Pflegekräften und Therapeuten in der häuslichen Pflege zusätzlich angeheizt.

Der Bereich der ungelernten Pflege wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate von 6,9 % die höchste Wachstumsrate verzeichnen, da der Bedarf an täglicher Unterstützung bei älteren und behinderten Menschen steigt. Dienstleistungen wie Unterstützung bei der Körperhygiene, Mobilitätsunterstützung und Begleitung werden für das Wohlbefinden von Patienten in nicht-klinischen häuslichen Pflegeeinrichtungen immer wichtiger. Die Erschwinglichkeit und Zugänglichkeit ungelernter Pflegedienste tragen maßgeblich zu ihrer raschen Akzeptanz bei.

- Nach Ausrüstung

Der Markt für häusliche Kranken- und Hospizpflege ist hinsichtlich der Ausstattung in therapeutische, diagnostische und Mobilitätspflege unterteilt. Das Segment der therapeutischen Geräte hatte im Jahr 2024 mit 45,1 % den größten Marktanteil. Dies ist auf die hohe Nachfrage nach Sauerstoffversorgungssystemen, Infusionspumpen und Dialysegeräten zur Behandlung chronischer Erkrankungen im häuslichen Umfeld zurückzuführen. Diese Geräte tragen entscheidend dazu bei, Krankenhausaufenthalte zu reduzieren und eine kontinuierliche Behandlung zu Hause zu ermöglichen.

Das Segment Mobilitätspflege wird voraussichtlich von 2025 bis 2032 mit 7,4 % die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind die zunehmende ältere Bevölkerung und die steigende Nachfrage nach Rollstühlen, Gehhilfen und Patientenliften. Verbessertes Produktdesign und die Entwicklung intelligenter Mobilitätshilfen treiben das Wachstum dieses Segments zusätzlich voran.

Regionale Analyse des Marktes für häusliche Kranken- und Hospizpflege

- Nordamerika dominierte den Markt für häusliche Krankenpflege und Hospizpflege mit dem größten Umsatzanteil von 40,6 % im Jahr 2024, bedingt durch die alternde Bevölkerung, die zunehmende Zahl chronischer Krankheiten und starke Erstattungssysteme wie Medicare und Medicaid.

- Die gut ausgebaute Gesundheitsinfrastruktur der Region, der Schwerpunkt auf wertorientierter Versorgung und die steigende Nachfrage nach häuslicher Rehabilitation tragen maßgeblich zum Marktwachstum bei.

- Darüber hinaus unterstützen zunehmende Investitionen in digitale Gesundheitsplattformen und Fernüberwachungstools den Ausbau der häuslichen Gesundheitsversorgung in den USA und Kanada.

Markteinblick in die häusliche Krankenpflege und Hospizpflege in den USA

Der US-Markt für häusliche Kranken- und Hospizpflege erreichte 2024 einen Umsatzanteil von 78,2 % in Nordamerika. Dieser Anteil ist auf starke staatliche Unterstützung, hohe Gesundheitsausgaben und die Präferenz der Verbraucher für häusliche Pflege zurückzuführen. Die Centers for Medicare & Medicaid Services (CMS) fördern weiterhin wertorientierte Modelle und fördern die Verlagerung von der Krankenhaus- zur häuslichen Pflege. Die steigende Zahl älterer Menschen und die zunehmende Nutzung von Patientenfernüberwachung, KI-gestützter Pflegekoordination und mobilen Pflege-Apps beflügeln den Markt erheblich.

Markteinblick in die häusliche Krankenpflege und Hospizpflege in Europa

Der europäische Markt für häusliche Kranken- und Hospizpflege hatte 2024 einen Anteil von 26,4 % am Weltmarkt. Dieser Anteil wurde vor allem durch nationale Gesundheitsinitiativen mit Fokus auf Palliativpflege, Seniorengesundheit und Kostensenkung vorangetrieben. Die Nachfrage nach hybriden Pflegemodellen, die Telemedizin, häusliche Krankenpflege und Hospizdienste kombinieren, steigt. Staatliche Vorschriften in Ländern wie Deutschland und Frankreich legen Wert auf dezentrale und präventive Pflege und fördern so die Einführung der häuslichen Gesundheitsversorgung.

Markteinblick in die häusliche Krankenpflege und Hospizpflege in Großbritannien

Der britische Markt für häusliche Kranken- und Hospizpflege machte 2024 21,3 % des europäischen Marktes aus. Unterstützt wurde er durch NHS-Programme mit Schwerpunkt auf ambulanter Pflege, Zugang zu häuslicher Hospizversorgung und frühzeitiger Entlassungsplanung. In Großbritannien werden zunehmend digitale Tools wie die Fernüberwachung von Vitalfunktionen und virtuelle Pflege eingesetzt, was die Ergebnisse der häuslichen Krankenpflege verbessert. Die COVID-19-Pandemie hat die häusliche Pflege deutlich beschleunigt, ein Trend, der sich weiterhin fortsetzt.

Markteinblick in die häusliche Krankenpflege und Hospizpflege in Deutschland

Der deutsche Markt für häusliche Kranken- und Hospizpflege erreichte 2024 einen Marktanteil von 24,8 % im europäischen Markt. Dies ist auf ein gut finanziertes Pflegeversicherungssystem und einen starken Fokus auf die Altenpflege zurückzuführen. Die häusliche Pflege wird sowohl von öffentlichen als auch von privaten Anbietern ausgebaut, unterstützt durch digitale Gesundheitsakten und Heimdiagnostik. Deutschland fördert zudem eine grüne und effiziente Infrastruktur, wobei intelligente Gesundheitstools in der häuslichen Pflege zum Standard werden.

Markteinblicke für häusliche Krankenpflege und Hospizpflege im asiatisch-pazifischen Raum

Der Markt für häusliche Kranken- und Hospizpflege im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % wachsen und 2024 einen weltweiten Marktanteil von 19,7 % erreichen. Wachstumstreiber sind die schnell alternde Bevölkerung in China, Japan und Indien, die wachsende Mittelschicht und der verbesserte Zugang zur Gesundheitsversorgung. Staatliche Förderung digitaler Gesundheitsökosysteme und der Aufstieg mobiler Pflegeplattformen fördern die Akzeptanz in städtischen und ländlichen Gebieten.

Markteinblick in die häusliche Kranken- und Hospizpflege in Japan

Der japanische Markt für häusliche Kranken- und Hospizpflege machte 2024 29,5 % des asiatisch-pazifischen Raums aus. Begünstigt wird dies durch eine überalterte Gesellschaft und politische Rahmenbedingungen, die die häusliche Altenpflege fördern. Innovationen in der robotergestützten Pflege, der KI-gestützten Gesundheitsüberwachung und digitalen Palliativdiensten gewinnen an Bedeutung. Insbesondere in städtischen Gebieten kommt es aufgrund des Personalmangels in Krankenhäusern zu einem raschen Ausbau der technologiegestützten häuslichen Pflege.

Markteinblick in die häusliche Kranken- und Hospizpflege in China

Der chinesische Markt für häusliche Krankenpflege und Hospizpflege erreichte 2024 mit 36,2 % den größten regionalen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, staatliche Gesundheitsreformen und starke inländische Telemedizinkapazitäten zurückzuführen. Programme der Initiative „Healthy China 2030“ fördern die gemeindenahe Altenpflege und die Behandlung chronischer Krankheiten zu Hause. Ein boomender Markt für erschwingliche Gesundheitstechnologiegeräte treibt das Marktwachstum in Städten der ersten und zweiten Kategorie zusätzlich voran.

Marktanteile in der häuslichen Kranken- und Hospizpflege

Die Branche der häuslichen Kranken- und Hospizpflege wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Air Liquide Medical Systems (Indien)

- Amedisys (USA)

- LHC Group Inc. (USA)

- General Electric Company (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Knight Health Holdings, LLC (USA)

- Linde PLC (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- A&D Company, Limited (Japan)

- Palliativ- und Hospizpflege in Oklahoma (USA)

- Lumina Hospiz & Palliativpflege (USA)

- Dierksen Hospice (USA)

- Covenant Care (USA)

- BAYADA Häusliche Krankenpflege (USA)

- Invacare Corporation (USA)

- Abbott (USA)

- OMRON Corporation (Japan)

Neueste Entwicklungen auf dem globalen Markt für häusliche Krankenpflege und Hospizpflege

- Im Juni 2023 gab Amedisys die Fusion mit Optum bekannt, einem auf verschiedene Gesundheitsdienstleistungen spezialisierten Unternehmen. Amedisys bietet personalisierte häusliche Kranken- und Hospizpflege und führt jährlich über 11,2 Millionen Hausbesuche bei Patienten durch.

- Im Mai 2023 gab Medtronic Pläne zur Übernahme von EOFlow Co. Ltd. bekannt, dem Hersteller von EOPatch, einem schlauchlosen, tragbaren und vollständig wegwerfbaren Insulinabgabegerät.

- Im Mai 2023 ging Home Instead, Inc. eine Partnerschaft mit Meals on Wheels America ein, um das Bewusstsein zu schärfen, Finanzierungen zu sichern und Freiwillige zu rekrutieren, mit dem Ziel, ältere Gemeindemitglieder zu unterstützen und gesundheitliche Herausforderungen anzugehen.

- Im April 2023 übernahm Health Care At Home Private Limited (HCAH) Nightingales Home Health Services und erweiterte damit sein Angebot an spezialisierter häuslicher Gesundheitspflege

- Im März 2023 stellte Koninklijke Philips NV sein Portfolio an Philips Virtual Care Management-Lösungen und -Diensten vor, das darauf abzielt, die Patienteneinbindung und die Gesundheitsergebnisse durch eine umfassendere Telemedizin-Plattform zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.