Global Home Healthcare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

117.67 Billion

USD

232.76 Billion

2024

2032

USD

117.67 Billion

USD

232.76 Billion

2024

2032

| 2025 –2032 | |

| USD 117.67 Billion | |

| USD 232.76 Billion | |

| % | |

|

Globaler Markt für häusliche Gesundheitspflege, nach Typ (Geräte, Dienstleistungen und Software), Krankheit (Herzkrankheiten, Bluthochdruck, Knochen- und Gelenkerkrankungen, Diabetes, chronisch obstruktive Lungenerkrankungen, Fettleibigkeit, Demenz/Alzheimer-Erkrankungen, Infektionskrankheiten (HIV/AIDS), Parkinson-Erkrankungen, Rauchen, Asthma und Depression), Vertriebskanal (Direktausschreibungen und Einzelhandelsumsätze) – Branchentrends und Prognose bis 2032

Marktgröße für die häusliche Gesundheitspflege

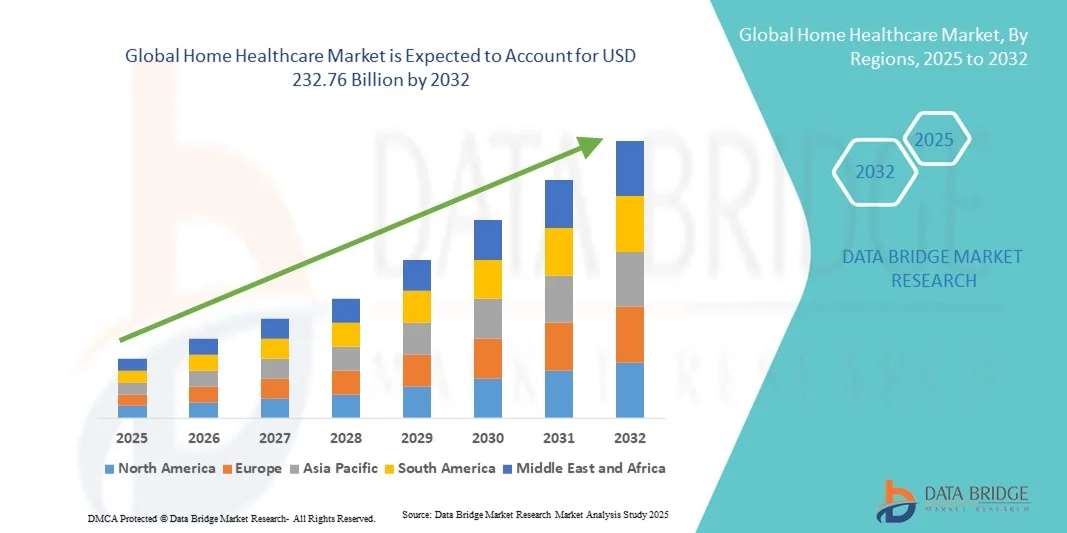

- Der globale Markt für häusliche Gesundheitspflege hatte im Jahr 2024 einen Wert von 117,67 Milliarden US-Dollar und wird bis 2032 voraussichtlich 232,76 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Patientenfernüberwachung, Telemedizindiensten und fortschrittlichen medizinischen Geräten vorangetrieben, die die Digitalisierung sowohl in der häuslichen Pflege als auch im klinischen Support vorantreiben.

- Darüber hinaus beschleunigt die steigende Nachfrage der Verbraucher nach komfortablen, zuverlässigen und integrierten Gesundheitslösungen für zu Hause die Nutzung von häuslichen Gesundheitsdiensten und -geräten und fördert damit das Wachstum der Branche erheblich. Heimgesundheitslösungen werden zunehmend geschätzt, da sie eine kontinuierliche Versorgung, frühzeitige Intervention und verbesserte Patientenergebnisse ermöglichen und gleichzeitig Krankenhausaufenthalte und die damit verbundenen Kosten reduzieren.

Marktanalyse für die häusliche Gesundheitspflege

- Häusliche Gesundheitsversorgung, die Fernüberwachung von Patienten, Telemedizindienste und medizinische Unterstützung zu Hause umfasst, wird zunehmend wichtiger, um die Behandlungsergebnisse der Patienten zu verbessern, Krankenhausbesuche zu reduzieren und die Gesundheitskosten sowohl in Industrie- als auch in Schwellenländern zu senken.

- Die steigende Nachfrage nach häuslicher Gesundheitsversorgung wird vor allem durch die alternde Bevölkerung, die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Betonung patientenzentrierter Pflegemodelle, die eine Behandlung in der Behaglichkeit des eigenen Zuhauses ermöglichen, angeheizt.

- Nordamerika dominierte den Markt für häusliche Gesundheitspflege mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Dieser Markt zeichnete sich durch eine hohe Akzeptanz von Telemedizin-Technologien, eine starke Gesundheitsinfrastruktur und eine starke Präsenz wichtiger Marktteilnehmer aus. In den USA war ein erhebliches Wachstum bei Geräten zur Fernüberwachung von Patienten und bei häuslichen Pflegediensten zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für häusliche Gesundheitspflege sein. Von 2025 bis 2032 wird mit einer CAGR zu rechnen sein. Diese Entwicklung wird durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und den Ausbau der Telemedizin-Infrastruktur in Ländern wie China und Indien vorangetrieben.

- Das Segment Geräte dominierte den Markt für häusliche Gesundheitspflege mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die schnelle Einführung von Überwachungsgeräten für den Heimgebrauch wie Blutzuckermessgeräten, Blutdruckmessgeräten, Sauerstoffkonzentratoren, tragbaren Gesundheitstrackern und vernetzten Thermometern zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die häusliche Gesundheitspflege

|

Eigenschaften |

Wichtige Markteinblicke im Bereich der häuslichen Gesundheitspflege |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die häusliche Gesundheitspflege

Verbesserter Komfort durch Fernüberwachung und Telemedizin-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für häusliche Gesundheitspflege ist die zunehmende Integration von Geräten zur Patientenfernüberwachung (RPM) und Telemedizinplattformen, die den Komfort und die Kontinuität der Versorgung von Patienten mit chronischen Erkrankungen zu Hause deutlich verbessern.

- So brachte Philips beispielsweise im März 2023 sein tragbares Fernüberwachungsgerät der nächsten Generation für Herzpatienten auf den Markt. Es ermöglicht die Echtzeitübertragung von Vitalfunktionen an medizinisches Personal, verbessert die Früherkennung von Komplikationen und reduziert die Zahl der Wiedereinweisungen ins Krankenhaus.

- Durch die Integration mit Telemedizin-Plattformen erhalten Patienten virtuelle Konsultationen, rechtzeitige Medikamentenerinnerungen und automatische Gesundheitswarnungen, was die Einhaltung von Behandlungsplänen verbessert und die Notwendigkeit häufiger persönlicher Besuche reduziert.

- Die nahtlose Integration von Überwachungsgeräten in Gesundheitsmanagementplattformen erleichtert zudem die zentrale Datenerfassung und -analyse und ermöglicht es Anbietern, den Fortschritt der Patienten zu verfolgen, Behandlungspläne aus der Ferne anzupassen und Gesundheitsrisiken proaktiv zu managen.

- Dieser Trend zu stärker vernetzten und patientenzentrierten Lösungen für die häusliche Pflege verändert die Erwartungen sowohl der Patienten als auch der Gesundheitsdienstleister grundlegend und legt den Schwerpunkt auf Komfort, Effizienz und verbesserte klinische Ergebnisse.

- Die Nachfrage nach integrierten Lösungen für die häusliche Gesundheitsversorgung wächst sowohl in Industrie- als auch in Schwellenländern rasant, da Regierungen, Versicherer und Gesundheitsdienstleister zunehmend skalierbaren, kostengünstigen und technologiebasierten Ansätzen den Vorzug geben, um eine qualitativ hochwertige Versorgung außerhalb von Krankenhäusern zu gewährleisten.

Marktdynamik im Bereich der häuslichen Gesundheitspflege

Treiber

Wachsender Bedarf aufgrund der alternden Bevölkerung und der steigenden Prävalenz chronischer Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten, eine alternde Bevölkerung und ein zunehmender Fokus auf patientenzentrierte Pflege sind wichtige Treiber für die erhöhte Nachfrage nach Lösungen für die häusliche Gesundheitspflege.

- So stellte Philips im April 2024 seine Fernüberwachungs- und tragbaren Gerätelösungen der nächsten Generation vor, die es Gesundheitsdienstleistern ermöglichen, Vitalfunktionen und chronische Erkrankungen in Echtzeit zu verfolgen. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Home-Healthcare-Branche im Prognosezeitraum vorantreiben.

- Da sich Patienten und Pflegekräfte der Vorteile der häuslichen Pflege immer mehr bewusst werden, bieten Home Healthcare-Lösungen erweiterte Funktionen wie Fernüberwachung, Telekonsultationen, Medikamentenmanagement und Notfallwarnungen, wodurch die Patientensicherheit erhöht und die Zahl der erneuten Krankenhauseinweisungen reduziert wird.

- Darüber hinaus macht die wachsende Popularität von Telemedizin-Plattformen und vernetzten Gesundheitsgeräten die häusliche Gesundheitsversorgung zu einem integralen Bestandteil moderner Gesundheitssysteme und bietet eine nahtlose Integration mit elektronischen Gesundheitsakten (EHRs) und Anbieternetzwerken.

- Der Komfort einer kontinuierlichen Gesundheitsüberwachung, personalisierter Pflegepläne und der Fernzugriff auf medizinisches Personal sind Schlüsselfaktoren für die Einführung von Home-Healthcare-Lösungen in Industrie- und Schwellenländern. Der Trend zu kostengünstigen und patientenfreundlichen Pflegeoptionen trägt zusätzlich zum Marktwachstum bei.

Einschränkung /Herausforderung

Hohe Anfangskosten, regulatorische Hürden und Barrieren bei der Technologieeinführung

- Die relativ hohen Anschaffungskosten moderner Heimgesundheitssysteme und -geräte können ein Hindernis für die Einführung darstellen, insbesondere für preisbewusste Verbraucher und Gesundheitseinrichtungen in Entwicklungsregionen.

- Strenge regulatorische Anforderungen für Medizinprodukte und Telemedizinlösungen stellen eine Herausforderung für die Marktexpansion dar, da Unternehmen die Einhaltung verschiedener regionaler Gesundheitsbehörden und -standards sicherstellen müssen.

- Einschränkungen bei der Kostenerstattung und dem Versicherungsschutz in bestimmten Regionen können die Einführung von Home-Healthcare-Lösungen einschränken, insbesondere in Schwellenländern, in denen die Eigenbeteiligung hoch ist.

- Unterschiede in der technologischen Infrastruktur und der Internetverbindung können die effektive Bereitstellung von Fernüberwachungs- und Telemedizindiensten in ländlichen oder unterversorgten Gebieten beeinträchtigen.

- Die eingeschränkte digitale Kompetenz von Patienten und Pflegepersonal kann die Einführung intelligenter Geräte für die häusliche Gesundheitspflege verlangsamen, da einige Benutzer möglicherweise Schwierigkeiten mit der Bedienung fortschrittlicher Überwachungssysteme oder Telemedizin-Plattformen haben.

- Bedenken hinsichtlich des Datenschutzes und der Patientenvertraulichkeit können die Akzeptanz behindern, da sensible medizinische Informationen elektronisch übermittelt und gespeichert werden und daher die strikte Einhaltung der Datenschutzbestimmungen erforderlich ist.

- Ein Mangel an ausgebildetem medizinischem Fachpersonal für Fernüberwachung und virtuelle Pflege kann die Wirksamkeit und Zuverlässigkeit der häuslichen Gesundheitsversorgung beeinträchtigen

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, verbesserte regulatorische Unterstützung, besseren Versicherungsschutz, Patientenaufklärungsprogramme und robuste Cybersicherheitsmaßnahmen wird für ein nachhaltiges Wachstum des Marktes für häusliche Gesundheitspflege von entscheidender Bedeutung sein.

Marktumfang für häusliche Gesundheitspflege

Der Markt ist nach Art, Krankheit und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für häusliche Gesundheitspflege ist nach Typ in Geräte, Dienstleistungen und Software unterteilt. Das Gerätesegment dominierte den Markt mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die schnelle Verbreitung von Überwachungsgeräten für den Heimgebrauch wie Blutzuckermessgeräten, Blutdruckmessgeräten, Sauerstoffkonzentratoren, tragbaren Gesundheitstrackern und vernetzten Thermometern zurückzuführen ist. Diese Geräte werden zunehmend bevorzugt, da sie Echtzeit-Patientenüberwachung, Frühdiagnosen und proaktive Gesundheitsinterventionen ermöglichen, was dazu beiträgt, Krankenhauswiederaufnahmen zu reduzieren und die Patientensicherheit zu erhöhen. Die Integration mit mobilen Anwendungen und Cloud-basierten Plattformen bietet Patienten und Pflegepersonal einfachen Zugriff auf Gesundheitsdaten, Warnmeldungen und Analysen und gestaltet das Selbstmanagement effizienter. Darüber hinaus treiben das wachsende Bewusstsein für das Management chronischer Krankheiten, steigende Gesundheitsausgaben und die zunehmende Alterung der Bevölkerung weltweit die anhaltende Nachfrage an. Das Segment profitiert zudem von staatlichen Initiativen zur Förderung der häuslichen Pflege, technologischen Fortschritten bei miniaturisierten medizinischen Geräten und zunehmenden Partnerschaften zwischen Gesundheitsdienstleistern und Geräteherstellern.

Das Softwaresegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,7 % verzeichnen. Grund hierfür ist die zunehmende Nutzung von Telemedizinlösungen, KI-gestützten Gesundheitsmanagementanwendungen und Plattformen zur Patientenfernüberwachung. Softwarelösungen ermöglichen eine nahtlose Kommunikation zwischen Patienten und Gesundheitsdienstleistern, die Echtzeitverfolgung von Vitalfunktionen und prädiktive Gesundheitsanalysen für frühzeitige Interventionen. Die steigende Beliebtheit mobiler Gesundheitsanwendungen und cloudbasierter elektronischer Gesundheitsakten ermöglicht eine bessere Patienteneinbindung und ein Fernversorgungsmanagement. Unterstützende regulatorische Richtlinien, die zunehmende Verbreitung von Smartphones und die Integration von Software in tragbare Geräte fördern die Akzeptanz. Gesundheitsorganisationen nutzen diese Lösungen für die Überwachung chronischer Krankheiten, die Medikamenteneinnahmetreue, die postoperative Versorgung und das präventive Gesundheitsmanagement. Darüber hinaus fördern kontinuierliche Innovationen bei KI-Algorithmen und Datenanalysen eine personalisiertere und effizientere Gesundheitsversorgung und tragen zum schnellen Wachstum dieses Segments bei.

- Durch Krankheit

Der Markt für häusliche Gesundheitspflege ist nach Krankheitsbildern segmentiert in Herzkrankheiten, Bluthochdruck, Knochen- und Gelenkerkrankungen, Diabetes, chronisch obstruktive Lungenerkrankungen (COPD), Fettleibigkeit, Demenz/Alzheimer, Infektionskrankheiten (HIV/AIDS), Parkinson, Rauchen, Asthma und Depressionen. Das Segment Diabetes dominierte mit dem größten Umsatzanteil von 38,4 % im Jahr 2024, bedingt durch die weltweit steigende Prävalenz von Diabetes und die zunehmende Nutzung von Geräten zur Blutzuckerüberwachung zu Hause, Insulinpens und Systemen zur kontinuierlichen Insulinabgabe. Patienten legen zunehmend Wert auf Selbstfürsorge und bequeme Lösungen zum Krankheitsmanagement, die Krankenhausaufenthalte reduzieren und die Lebensqualität verbessern. Das Wachstum des Segments wird zusätzlich durch Aufklärungsprogramme, Erstattungsrichtlinien und staatliche Initiativen zur Förderung des Managements chronischer Krankheiten unterstützt. Technologische Fortschritte wie vernetzte Blutzuckermessgeräte und intelligente Insulinabgabesysteme verbessern die Überwachungsgenauigkeit und das Engagement der Patienten, während Gesundheitsdienstleister ein Diabetesmanagement zu Hause empfehlen, um die Compliance zu verbessern und Komplikationen zu reduzieren.

Das Segment Demenz/Alzheimer-Erkrankungen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,3 % verzeichnen, angetrieben durch die zunehmende ältere Bevölkerung und die weltweit steigende Zahl neurodegenerativer Erkrankungen. Das Segment profitiert von einer wachsenden Nachfrage nach häuslicher kognitiver Pflege, tragbaren Sicherheitsgeräten, Fernüberwachungslösungen und Telemedizin-Plattformen, die es Pflegekräften ermöglichen, die Aktivitäten, die Medikamenteneinnahme und die Vitalparameter der Patienten zu verfolgen. Steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Früherkennung und staatliche Programme zur Altenpflege sind wichtige Treiber. Die Einführung von KI-gestützten Überwachungsgeräten und Software für Gedächtnispflege, Sturzerkennung und Notfallalarme unterstützt das schnelle Wachstum dieses Segments zusätzlich, insbesondere in Regionen mit alternder Bevölkerung und fortschrittlicher Gesundheitsinfrastruktur.

- Nach Vertriebskanal

Der Markt für häusliche Gesundheitspflege wird nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Der Einzelhandel dominierte den Markt mit dem größten Umsatzanteil von 44,7 % im Jahr 2024, unterstützt durch die wachsende Präferenz der Verbraucher, Geräte und Dienstleistungen für die häusliche Gesundheitspflege direkt in Apotheken, Online-Shops und im Medizingerätehandel zu erwerben. Einzelhandelskanäle bieten Komfort, schnelleren Zugriff auf Geräte, eine Vielzahl von Produktoptionen und die Möglichkeit, Funktionen und Preise zu vergleichen. Das zunehmende Bewusstsein für die Bedeutung der häuslichen Gesundheitspflege, gepaart mit Werbekampagnen und dem Wachstum von E-Commerce-Plattformen, treibt die Akzeptanz weiter voran. Das Segment profitiert zudem von Kooperationen zwischen Geräteherstellern und Einzelhandelsketten, die den Vertrieb und die Demonstration fortschrittlicher Lösungen für die häusliche Gesundheitspflege erleichtern.

Das Segment Direktausschreibungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,9 % verzeichnen, angetrieben durch Großbestellungen von Krankenhäusern, Kliniken, staatlichen Einrichtungen und Langzeitpflegeeinrichtungen. Institutionelle Käufe gewährleisten Produktstandardisierung, Kosteneffizienz, Einhaltung gesetzlicher Vorschriften und eine zuverlässige Versorgung mehrerer Patienten. Das Segment profitiert von steigenden Investitionen in die Gesundheitsinfrastruktur in Schwellenländern, staatlichen Programmen zur Förderung der häuslichen Gesundheitsversorgung und der steigenden Nachfrage nach modernen Überwachungssystemen und -geräten. Langfristige Lieferverträge, strategische Partnerschaften zwischen Herstellern und Gesundheitseinrichtungen sowie der Bedarf an gleichbleibender Qualität im Bereich der chronischen Pflege stärken das Wachstum zusätzlich. Darüber hinaus unterstützt die Einführung gebündelter Lösungen, die Geräte, Software und Dienstleistungen umfassen, die Effizienz und Skalierbarkeit in institutionellen Einrichtungen und trägt so zur schnellen Expansion des Segments bei.

Regionale Analyse des Marktes für häusliche Gesundheitspflege

- Nordamerika dominierte den Markt für häusliche Gesundheitspflege mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, gekennzeichnet durch eine hohe Akzeptanz von Telemedizin-Technologien, eine starke Gesundheitsinfrastruktur und eine robuste Präsenz wichtiger Marktteilnehmer

- Der Markt verzeichnete ein erhebliches Wachstum bei Geräten zur Patientenfernüberwachung und häuslichen Pflegediensten, angetrieben durch die steigende Nachfrage nach bequemer, kostengünstiger Gesundheitsversorgung und günstigen Erstattungsrichtlinien

- Die Präsenz großer Gesundheitsdienstleister und fortschrittlicher Medizintechniklösungen stärkte die Marktdurchdringung in der Region weiter

Einblicke in den US-Markt für häusliche Gesundheitspflege

Der US-Markt für häusliche Gesundheitspflege erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die zunehmende Verbreitung chronischer Krankheiten, die steigende Zahl älterer Menschen und die schnelle Einführung vernetzter Fernpflegegeräte zurückzuführen. Verbraucher verlassen sich zunehmend auf häusliche Pflegelösungen für kontinuierliche Gesundheitsüberwachung, Komfort und weniger Krankenhausaufenthalte. Darüber hinaus fördern unterstützende staatliche Vorschriften und Erstattungsprogramme die Nutzung von Telemedizindiensten und beschleunigen die landesweite Einführung von Lösungen für die häusliche Gesundheitspflege.

Einblicke in den europäischen Markt für häusliche Gesundheitspflege

Der europäische Markt für häusliche Gesundheitspflege wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das wachsende Gesundheitsbewusstsein, die zunehmende Seniorenbevölkerung und eine unterstützende Gesundheitspolitik zurückzuführen. Länder in ganz Europa setzen verstärkt auf häusliche Pflegelösungen, um die Krankenhausüberlastung zu reduzieren und den Patientenkomfort zu verbessern. Die steigende Nachfrage nach Behandlungsmöglichkeiten für chronische Krankheiten, Fortschritte bei Heimüberwachungsgeräten und eine gut ausgebaute Gesundheitsinfrastruktur treiben das Wachstum zusätzlich an. Der Markt verzeichnet eine zunehmende Akzeptanz in stationären und spezialisierten Pflegeeinrichtungen.

Einblicke in den britischen Markt für häusliche Gesundheitspflege

Der britische Markt für häusliche Gesundheitspflege wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Nachfrage nach Patientenfernüberwachung und häuslicher Pflege. Die zunehmende Verbreitung chronischer Erkrankungen und die zunehmende Alterung der Bevölkerung treiben die Einführung von Telemedizin und häuslicher Gesundheitspflege voran. Die robuste britische Gesundheitsinfrastruktur und steigende Investitionen in digitale Gesundheitstechnologien stärken das Marktwachstum zusätzlich.

Markteinblicke für die häusliche Gesundheitspflege in Deutschland

Der deutsche Markt für häusliche Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind hohe Gesundheitsausgaben, eine gut ausgebaute Infrastruktur und eine alternde Bevölkerung, die häusliche medizinische Versorgung benötigt. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, darunter Telemedizin und Fernüberwachungslösungen, fördern die Einführung von Geräten und Dienstleistungen für die häusliche Gesundheitsversorgung. Darüber hinaus fördert das steigende Bewusstsein der Patienten für personalisierte Pflege und kontinuierliche Gesundheitsüberwachung das Marktwachstum.

Markteinblicke für die häusliche Gesundheitspflege im Asien-Pazifik-Raum

Der Markt für häusliche Gesundheitspflege im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und zwischen 2025 und 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Wachstumstreiber sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und der Ausbau der Telemedizin-Infrastruktur in Ländern wie China und Indien. Die schnell wachsende ältere Bevölkerung und die steigende Zahl chronischer Erkrankungen tragen zusätzlich zur Akzeptanz häuslicher Gesundheitslösungen in der gesamten Region bei.

Einblicke in den japanischen Markt für häusliche Gesundheitspflege

Der japanische Markt für häusliche Gesundheitspflege verzeichnet aufgrund der alternden Bevölkerung des Landes, des hohen Gesundheitsbewusstseins und der starken Nachfrage nach Fernüberwachung und häuslicher Pflege ein stetiges Wachstum. Staatliche Unterstützung für häusliche Gesundheitspflege und Telemedizin sowie technologische Fortschritte bei medizinischen Geräten fördern die Einführung häuslicher Gesundheitslösungen. Der Trend zur personalisierten Gesundheitsversorgung und die zunehmende Fokussierung auf die Altenpflege dürften das Marktwachstum weiter vorantreiben.

Einblicke in den chinesischen Markt für häusliche Gesundheitspflege

Der chinesische Markt für häusliche Gesundheitspflege hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht, steigende verfügbare Einkommen und die zunehmende Verbreitung chronischer Krankheiten. Regierungsinitiativen zur Verbesserung der Gesundheitsversorgung sowie verstärkte Investitionen in Telemedizin und Infrastruktur für häusliche Gesundheitspflege beschleunigen die Marktakzeptanz. Der Markt verzeichnet eine steigende Nachfrage nach Geräten zur Patientenfernüberwachung, häuslichen Pflegediensten und anderen Telemedizinlösungen, was China zu einem wichtigen Wachstumszentrum in der Region macht.

Marktanteil der häuslichen Gesundheitspflege

Die Home-Healthcare-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Omron Healthcare, Inc. (Japan)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- DaVita Inc. (USA)

- Cardinal Health (USA)

- Sunrise Medical (USA)

- General Electric Company (USA)

- A&D Company, Limited (Japan)

- BAYADA Häusliche Krankenpflege (USA)

- Invacare Corporation (USA)

- Fresenius SE & Co KGaA (Deutschland)

- Baxter (USA)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Health Care At Home Private Limited (Indien)

Neueste Entwicklungen im globalen Markt für häusliche Gesundheitspflege

- Im Mai 2025 gab Axle Health, ein zukunftsweisendes Technologieunternehmen, das die häusliche Gesundheitsversorgung revolutioniert, eine Finanzierungsrunde der Serie A in Höhe von 10 Millionen US-Dollar bekannt. Die Investition wurde von F-Prime Capital geleitet, mit Beteiligung von Y Combinator, Pear VC und Lightbank. Ziel der Finanzierung ist es, die KI-gestützten Planungs- und Routing-Algorithmen von Axle Health zu verbessern, um sie effizienter und praxisorientierter zu gestalten. Darüber hinaus plant das Unternehmen, die Entwicklung seiner generativen KI-Lösungen zur Patienteneinbindung zu beschleunigen und verspricht damit eine weitere Verbesserung des Patientenerlebnisses und der klinischen Ergebnisse.

- Im Juni 2025 sammelte Ellipsis Health, ein in San Francisco ansässiges Health-Tech-Unternehmen, 45 Millionen US-Dollar in der Serie-A-1-Finanzierungsrunde ein, um seine KI-gestützte Pflegeplattform Sage zu erweitern. Sage wurde entwickelt, um die Belastung von Gesundheitssystemen aufgrund von Personalmangel zu verringern. Es kommuniziert autonom mit Patienten zwischen Arztterminen und hilft ihnen, Entlassungsanweisungen zu verstehen, die Medikamenteneinnahme zu überwachen, Transporte zu organisieren und vieles mehr. Die neue Finanzierung, angeführt von CVS Health Ventures, Salesforce und Khosla Ventures, wird dazu beitragen, Sage in elektronische Patientenakten zu integrieren, seine Funktionen auf spezifische Krankheiten wie Diabetes und Krebs anzupassen, das Kundenportfolio zu erweitern und die Forschung zur Weiterentwicklung von KI-Evaluierungsmethoden im Gesundheitswesen zu unterstützen.

- Im August 2025 sammelte Arintra, eine in Texas ansässige, auf GenAI basierende autonome medizinische Kodierplattform, in einer von Peak XV Partners angeführten Finanzierungsrunde der Serie A 21 Millionen US-Dollar ein. Arintra will den Dokumentationsprozess im Gesundheitswesen revolutionieren, indem es die medizinische Kodierung automatisiert, die Effizienz steigert und den Verwaltungsaufwand im Gesundheitswesen reduziert. Diese Investition markiert einen wichtigen Meilenstein für Arintras Wachstum und unterstützt die kontinuierliche Innovation und Expansion im Bereich der KI-gesteuerten Gesundheitstechnologie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.