Global Home Healthcare Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.21 Billion

USD

24.16 Billion

2024

2032

USD

12.21 Billion

USD

24.16 Billion

2024

2032

| 2025 –2032 | |

| USD 12.21 Billion | |

| USD 24.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Software für die häusliche Gesundheitspflege nach Geräten (Überwachungsgeräte, therapeutische Geräte, Mobilitätshilfen usw.), Bereitstellung (vor Ort, webbasiert, Cloud-basiert), Modus (PC/Laptop, Handheld-Geräte/ Smartphones ), Service (Rehabilitation, Infusionstherapie, Atemtherapie, Schwangerschaftsvorsorge, qualifizierte Krankenpflege, Palliativpflege usw.), Software (Agentursoftware, klinische Managementsysteme, Anwendungen für Hospizlösungen, Telegesundheitslösungen), Endbenutzer (Agenturen für häusliche Pflege, Hospizpflege, private Pflegeagenturen, Rehabilitationszentren/Therapiezentren) – Branchentrends und Prognose bis 2032

Marktgröße für Home-Healthcare-Software

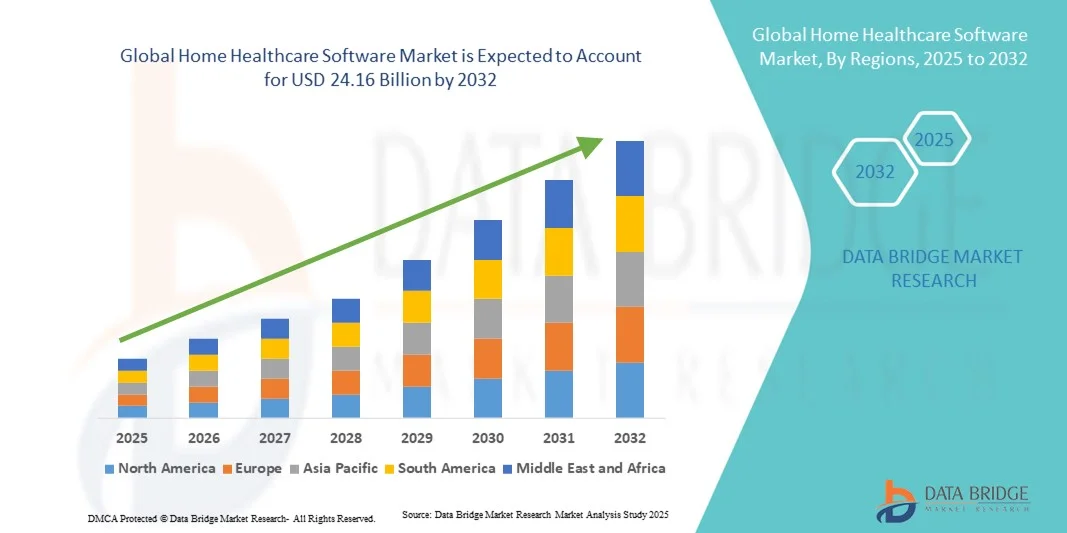

- Der globale Markt für Home-Healthcare-Software wurde im Jahr 2024 auf 12,21 Milliarden US-Dollar geschätzt und soll bis 2032 24,16 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum von Home Healthcare Software wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei vernetzten Gesundheitsgeräten und digitalen Gesundheitslösungen vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl im häuslichen als auch im klinischen Umfeld führt.

- Darüber hinaus macht die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Plattformen für die Patientenfernüberwachung, Telemedizin und das Gesundheitsdatenmanagement Home Healthcare Software zu einer wichtigen Lösung in der modernen Gesundheitsversorgung. Diese konvergierenden Faktoren beschleunigen die Einführung von Home Healthcare Software-Lösungen und fördern damit das Gesamtwachstum der Branche erheblich.

Marktanalyse für Home-Healthcare-Software

- Home Healthcare Software, die digitale Lösungen für die Patientenüberwachung, Pflegekoordination und das Telemedizinmanagement bietet, wird für Gesundheitsdienstleister zu einem unverzichtbaren Instrument, um die Effizienz zu steigern, die Patientenergebnisse zu verbessern und die Fernversorgung sowohl im stationären als auch im klinischen Umfeld zu ermöglichen.

- Die steigende Nachfrage nach Home-Healthcare-Software wird vor allem durch die zunehmende Verbreitung der Telemedizin, das gestiegene Bewusstsein der Patienten für Remote-Healthcare-Dienste und den Bedarf an optimierten klinischen Arbeitsabläufen angetrieben.

- Nordamerika dominierte den Markt für Home-Healthcare-Software mit dem größten Umsatzanteil von 42,55 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die Präsenz führender Softwareentwickler. Die USA verzeichneten ein erhebliches Wachstum aufgrund der Integration elektronischer Gesundheitsakten (EHRs), Fernüberwachungssysteme für Patienten und KI-gestützter Pflegeplattformen sowie günstiger Erstattungsrichtlinien und regulatorischer Unterstützung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Home-Healthcare-Software sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen, die zunehmende Internet- und Mobilfunkdurchdringung sowie staatliche Initiativen zur Förderung der digitalen Gesundheit in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Handheld-Geräte/Smartphones dominierte den Markt für Software zur häuslichen Gesundheitsfürsorge mit einem Umsatzanteil von 46 % im Jahr 2024, getrieben durch die weit verbreitete Nutzung mobiler Gesundheitsanwendungen für Überwachung, Terminplanung und Telekonsultationen.

Berichtsumfang und Marktsegmentierung für Home-Healthcare-Software

|

Eigenschaften |

Wichtige Markteinblicke in die Software für die häusliche Gesundheitsfürsorge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Software für die häusliche Gesundheitsfürsorge

Verbesserter Komfort durch fortschrittliche digitale Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Home-Healthcare-Software ist die zunehmende Nutzung integrierter digitaler Plattformen, die die Patientenversorgung, das Monitoring und die Verwaltungseffizienz verbessern. Diese Lösungen ermöglichen es Gesundheitsdienstleistern, Patientendaten zu verwalten, den Behandlungsverlauf zu verfolgen und in Echtzeit mit Patienten zu kommunizieren, wodurch die allgemeinen Gesundheitsergebnisse verbessert werden.

- Moderne Software für die häusliche Pflege ermöglicht beispielsweise eine nahtlose Terminplanung, Fernüberwachung der Patienten und Echtzeit-Warnmeldungen für Pflegekräfte. So können rechtzeitige Interventionen und eine optimierte Ressourcenzuweisung gewährleistet werden. Einige Plattformen bieten zudem umfassende Dashboards zur Überwachung mehrerer Patienten und ermöglichen so ein effizientes Pflegemanagement in verschiedenen häuslichen Pflegeumgebungen.

- Die Integration mit elektronischen Patientenakten (EHR) und Cloud-basierten Systemen ermöglicht medizinischem Fachpersonal den sicheren Zugriff auf wichtige Patienteninformationen und erleichtert datenbasierte Entscheidungen. Diese Funktionen verbessern die Koordination zwischen den Pflegekräften, reduzieren Fehler und unterstützen die Einhaltung von Gesundheitsvorschriften.

- Mobile und webbasierte Schnittstellen bieten Patienten und Pflegepersonal bequemen Zugriff auf Behandlungspläne, Medikamentenerinnerungen und Telekonsultationsdienste, fördern die Einhaltung von Behandlungsprotokollen und verbessern die Patientenzufriedenheit

- Der Trend zu vernetzteren und benutzerfreundlicheren Plattformen für die häusliche Gesundheitsversorgung verändert die Erwartungen an die häusliche Pflege und legt den Schwerpunkt auf Effizienz, Transparenz und individuelle Betreuung. Daher entwickeln Unternehmen Software mit Funktionen wie Fernüberwachung, anpassbaren Pflegeplänen und sicherem Datenmanagement, um den wachsenden Bedürfnissen von Patienten und Pflegekräften gerecht zu werden.

- Die Nachfrage nach umfassenden Softwarelösungen für die häusliche Gesundheitspflege wächst sowohl im stationären als auch im klinischen Bereich rasant, da Gesundheitsdienstleister zunehmend Wert auf eine nahtlose Integration der Arbeitsabläufe, eine stärkere Patienteneinbindung und verbesserte klinische Ergebnisse legen.

Marktdynamik für Home-Healthcare-Software

Treiber

Wachsender Bedarf durch zunehmende Fernversorgung und digitale Gesundheitsversorgung

- Die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und der steigende Bedarf an Fernüberwachung von Patienten sind wichtige Treiber für die erhöhte Nachfrage nach Home Healthcare Software

- So kündigte die Cerner Corporation im April 2024 die Einführung einer fortschrittlichen Cloud-basierten Plattform zur Fernüberwachung von Patienten an, die die Koordination der Versorgung verbessern und rechtzeitige Interventionen bei chronischen Erkrankungen ermöglichen soll. Solche Initiativen führender Unternehmen dürften das Wachstum der Home-Healthcare-Software-Branche im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister versuchen, die Behandlungsergebnisse ihrer Patienten zu verbessern und gleichzeitig die Zahl der Krankenhausbesuche zu reduzieren, bietet die Home Healthcare Software erweiterte Funktionen wie Echtzeitüberwachung, Integration elektronischer Patientenakten und Datenanalyse und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen Behandlungsmethoden dar.

- Darüber hinaus machen die zunehmende Nutzung von Telemedizindiensten und der Wunsch nach integrierten digitalen Gesundheitsökosystemen Home Healthcare Software zu einem wesentlichen Bestandteil der modernen Gesundheitsversorgung und ermöglichen eine nahtlose Kommunikation zwischen Patienten, Pflegepersonal und Ärzten.

- Der Komfort von Fernüberwachung, virtuellen Konsultationen und automatisierten Pflegewarnungen sowie steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens sind Schlüsselfaktoren für die Einführung von Home-Healthcare-Software in Krankenhäusern, Fachkliniken und bei Anbietern von häuslicher Pflege. Der Trend zu digitalen Gesundheitslösungen und die zunehmende Verfügbarkeit benutzerfreundlicher Softwareplattformen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich des Datenschutzes und hohe Implementierungskosten

- Bedenken hinsichtlich Datenschutz und Cybersicherheit in vernetzten Gesundheitssystemen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Home Healthcare Software speichert häufig sensible Patientendaten und ist daher anfällig für potenzielle Datenschutzverletzungen oder unbefugten Zugriff. Dies weckt bei Gesundheitsdienstleistern und Patienten Ängste.

- Beispielsweise haben Berichte über Schwachstellen in elektronischen Patientenaktensystemen dazu geführt, dass einige Anbieter zögern, Fernüberwachungs- oder Telemedizinlösungen einzuführen.

- Die Lösung dieser Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und die Einhaltung von Vorschriften wie HIPAA ist entscheidend für den Aufbau von Vertrauen bei den Nutzern. Unternehmen wie Philips Healthcare und Allscripts betonen in ihrem Marketing ihre fortschrittlichen Sicherheitsmaßnahmen und Compliance-Funktionen, um potenzielle Kunden zu beruhigen.

- Darüber hinaus können die relativ hohen Anschaffungskosten moderner Home-Healthcare-Software-Systeme im Vergleich zu herkömmlichen Pflegemethoden ein Hindernis für die Einführung darstellen, insbesondere für kleine Kliniken oder Anbieter mit begrenztem Budget. Während die Preise allmählich sinken, sind Premiumfunktionen wie KI-basierte prädiktive Analysen und integrierte Fernüberwachung oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, die Schulung der Anbieter zu Best Practices und die Entwicklung kostengünstigerer Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Home-Healthcare-Software

Der Markt ist nach Ausrüstung, Bereitstellung, Modus, Service, Software und Endbenutzer segmentiert.

- Nach Ausrüstung

Der Markt für Software für die häusliche Gesundheitspflege ist nach Geräten segmentiert: Überwachungsgeräte, Therapiegeräte, Mobilitätshilfen und Sonstiges. Das Segment Überwachungsgeräte hatte 2024 mit 42,5 % den größten Marktanteil, was auf die zunehmende Nutzung der Fernüberwachung von Patienten bei chronischen Erkrankungen, in der Altenpflege und in der postoperativen Genesung zurückzuführen ist. Diese Geräte ermöglichen die Echtzeitüberwachung der Vitalfunktionen, alarmieren Pflegekräfte bei Anomalien und liefern umfassende Datenanalysen für Gesundheitsdienstleister. Das gestiegene Bewusstsein für proaktive Gesundheitsversorgung und der Komfort einer kontinuierlichen Überwachung zu Hause haben die Akzeptanz beschleunigt. Die Integration von Überwachungsgeräten in Telemedizinplattformen ermöglicht eine nahtlose Kommunikation zwischen Patienten und medizinischem Fachpersonal, reduziert Krankenhauseinweisungen und gewährleistet zeitnahe Interventionen. Staatliche Initiativen zur Förderung der häuslichen Gesundheitspflege und technologische Fortschritte verstärken die Nachfrage nach Überwachungslösungen zusätzlich. Patienten profitieren von erhöhter Sicherheit und besseren Gesundheitsergebnissen, während Anbieter die Ressourcennutzung optimieren und Betriebskosten senken.

Das Segment der therapeutischen Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 23,1 % verzeichnen, getrieben durch die steigende Nachfrage nach Rehabilitation zu Hause, Behandlung chronischer Krankheiten und Ferntherapie. Therapeutische Geräte umfassen Geräte für Physiotherapie, Atemtherapie und andere Behandlungsmethoden, die zu Hause durchgeführt werden. Die zunehmende Präferenz für häusliche Pflege, gepaart mit verbesserter Technologieintegration und Echtzeitüberwachung, unterstützt das Wachstum. Patienten erhalten eine konsistente Therapie ohne häufige Krankenhausbesuche, während Gesundheitsdienstleister den Fortschritt über vernetzte Plattformen verfolgen können. Darüber hinaus tragen die wachsende geriatrische Bevölkerung und die zunehmende Verbreitung lebensstilbedingter Gesundheitsprobleme zu einer schnellen Akzeptanz bei. Kontinuierliche Produktinnovationen und verbesserte benutzerfreundliche Designs machen therapeutische Geräte zugänglicher und effektiver und beschleunigen das Marktwachstum weiter.

- Nach Bereitstellung

Der Markt für Home-Healthcare-Software ist nach Einsatzgebiet in On-Premise-, webbasierte und Cloud-Lösungen unterteilt. Das Cloud-Segment hielt im Jahr 2024 mit 44 % den größten Marktanteil, was auf Skalierbarkeit, sicheren Fernzugriff, Kosteneffizienz und die Integrationsfähigkeit in verschiedene Gesundheitssysteme zurückzuführen ist. Cloud-basierte Lösungen ermöglichen Patientenüberwachung in Echtzeit, zentrale Datenspeicherung und einfachen Zugriff für Einrichtungen mit mehreren Standorten. Sie unterstützen zudem Telemedizindienste und stellen so eine kontinuierliche Versorgung der Patienten ohne Krankenhausaufenthalte sicher. Die zunehmende Akzeptanz ist auf die Flexibilität, geringere Infrastrukturinvestitionen und die verbesserte Zusammenarbeit zwischen Patienten, Pflegepersonal und Gesundheitsdienstleistern zurückzuführen. Der Komfort der Fernkonfiguration, nahtlose Software-Updates und die Einhaltung gesetzlicher Vorschriften tragen zur Dominanz bei.

Das webbasierte Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,5 % verzeichnen. Dies ist auf die Zugänglichkeit über Standardbrowser, minimale Hardwareanforderungen und die Möglichkeit zur Integration mit mehreren Geräten zurückzuführen. Webbasierte Lösungen ermöglichen Echtzeitüberwachung, Datenaustausch und Telekonsultation und verbessern so die Effizienz der Versorgung. Gesundheitsdienstleister können Patientenakten, Termine und Behandlungspläne aus der Ferne verwalten und so eine verbesserte Leistungserbringung gewährleisten. Das Segment profitiert von der wachsenden digitalen Kompetenz, der Nachfrage nach Telemedizin und dem Trend zu vernetzten häuslichen Pflegesystemen.

- Nach Modus

Der Markt für Home-Healthcare-Software ist in PC/Laptop und Handheld-Geräte/Smartphones unterteilt. Das Segment Handheld-Geräte/Smartphones dominierte den Markt mit einem Umsatzanteil von 46 % im Jahr 2024, getrieben durch die weite Verbreitung mobiler Gesundheitsanwendungen für Überwachung, Terminplanung und Telekonsultationen. Mobile Geräte ermöglichen Echtzeitbenachrichtigungen, Fernzugriff auf Patienten und eine nahtlose Kommunikation mit dem Pflegepersonal. Die Mobilität, der Komfort und die benutzerfreundlichen Oberflächen verbessern die Patienteneinbindung und die Einhaltung von Behandlungsplänen. Dieses Segment wird zusätzlich durch die zunehmende Verbreitung von Smartphones, app-basierten Gesundheitsplattformen und mobilkompatiblen medizinischen Geräten unterstützt, die die Gesundheitsversorgung effizienter und zugänglicher machen.

Das PC/Laptop-Segment wird voraussichtlich von 2025 bis 2032 mit 22,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies wird durch die robusten Funktionen zur Verwaltung großer Patientendatensätze, zur klinischen Berichterstattung und für Verwaltungsfunktionen unterstützt. PCs/Laptops bieten Gesundheitsbehörden umfassende Dashboards zur Überwachung des Therapieverlaufs, der Abrechnung und der Einhaltung gesetzlicher Vorschriften. Das Segment profitiert von der Vorliebe der Gesundheitsdienstleister für detaillierte Analysen, großformatige Benutzeroberflächen und sichere Datenspeicherung. Die Integration in elektronische Patientenakten (EHR) und Unternehmensverwaltungssysteme treibt das Wachstum zusätzlich voran.

- Nach Service

Der Markt für Software für die häusliche Gesundheitspflege ist nach Dienstleistungen in Rehabilitation, Infusionstherapie, Atemtherapie, Schwangerschaftsvorsorge, qualifizierte Krankenpflege, Palliativpflege und weitere Bereiche unterteilt. Das Segment der qualifizierten Krankenpflege hatte im Jahr 2024 mit 41 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach professioneller häuslicher Krankenpflege. Qualifizierte Pflegedienste befassen sich mit chronischen Erkrankungen, postoperativer Pflege und der Unterstützung älterer Menschen. Patienten erhalten personalisierte Betreuung, Medikamentenmanagement und kontinuierliche Überwachung, was zu einem verbesserten Gesundheitszustand führt. Anbieter profitieren von einer verbesserten Therapietreue der Patienten und kürzeren Krankenhausaufenthalten. Das Segment wird zusätzlich durch die steigende Zahl geriatrischer Patienten, den Ausbau der häuslichen Pflegedienste und staatliche Programme zur Förderung der häuslichen medizinischen Versorgung unterstützt. Die zunehmende Betonung patientenzentrierter Pflege und Servicequalität stärkt die Marktposition des Segments.

Der Rehabilitationsbereich wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 24,2 % verzeichnen, angetrieben durch die steigende Nachfrage nach Physio- und Ergotherapie zu Hause. Rehabilitationsdienste nutzen technologiegestützte Plattformen für Fernüberwachung, Fortschrittsverfolgung und virtuelle Beratung. Patienten profitieren von Komfort, reduziertem Reiseaufwand und personalisierten Therapieplänen. Das Wachstum wird zusätzlich durch die Zunahme von Muskel-Skelett-Erkrankungen, die alternde Bevölkerung und ein gestiegenes Gesundheitsbewusstsein vorangetrieben. Die Integration tragbarer Geräte und mobiler Apps erhöht die Therapieeffektivität, während Telerehabilitationsplattformen die Reichweite der Leistungserbringer erweitern.

- Nach Software

Der Markt für Software für die häusliche Gesundheitspflege ist in Agentursoftware, klinische Managementsysteme, Hospizlösungen und Telemedizinlösungen unterteilt. Klinische Managementsysteme dominierten den Markt mit einem Umsatzanteil von 43 % im Jahr 2024 aufgrund ihrer umfassenden Funktionen in den Bereichen Terminplanung, Patientenaktenverwaltung, Abrechnung und Einhaltung gesetzlicher Vorschriften. Diese Systeme ermöglichen es Agenturen, Abläufe zu optimieren, die Qualität der Patientenversorgung zu verbessern und eine genaue Berichterstattung zu gewährleisten. Die breite Einführung klinischer Managementsysteme wird durch den technologischen Fortschritt, die steigende Nachfrage nach häuslicher Gesundheitspflege und den Bedarf an zentralisiertem Datenmanagement unterstützt.

Telemedizinlösungen werden voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 25 % verzeichnen. Dies ist auf die zunehmende Nutzung von Fernberatungen, staatliche Unterstützung und die Präferenz der Patienten für häusliche Pflege zurückzuführen. Telemedizin ermöglicht kontinuierliche Patientenüberwachung, virtuelle Check-ins und Echtzeitkommunikation mit Anbietern. Das Segment profitiert vom Anstieg chronischer Erkrankungen, der digitalen Kompetenz und der Notwendigkeit zeitnaher Interventionen. Skalierbarkeit, Flexibilität und die Möglichkeit zur Integration in Überwachungs- und Therapiegeräte beschleunigen das Wachstum zusätzlich. Darüber hinaus verbessern Fortschritte in der KI-gestützten Diagnostik und bei tragbaren Geräten die Möglichkeiten der Telemedizin und ermöglichen eine personalisiertere und proaktivere Versorgung. Wachsende Partnerschaften zwischen Gesundheitsdienstleistern und Technologieunternehmen erweitern zudem das Serviceangebot und die Zugänglichkeit und unterstützen so ein nachhaltiges Marktwachstum.

- Nach Endbenutzer

Der Markt für häusliche Gesundheitspflegesoftware ist nach Endnutzern in ambulante Pflegedienste, Hospizpflege, private Pflegedienste und Rehabilitationszentren/Therapiezentren unterteilt. Ambulante Pflegedienste hatten 2024 mit 42 % den größten Marktanteil, da sie das Rückgrat strukturierter Pflegedienste für ältere und chronisch kranke Patienten bilden. Diese Dienste bieten umfassende häusliche Pflege, von der medizinischen Betreuung bis hin zur Unterstützung im Alltag. Diese Dominanz ist auf das gestiegene Bewusstsein für die Vorteile der häuslichen Pflege, die wachsende ältere Bevölkerung und den Ausbau privater Gesundheitsnetzwerke zurückzuführen.

Für Rehabilitationszentren/Therapiezentren wird von 2025 bis 2032 mit 23,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Dies wird durch die zunehmende Präferenz für Heimtherapie, die Integration in klinische Software und die Betonung von Patientenrehabilitationsprogrammen unterstützt. Diese Zentren nutzen Technologie, um den Behandlungsverlauf zu überwachen, Therapiepläne anzupassen und die Einhaltung von Protokollen sicherzustellen. Zunehmende Erkrankungen des Bewegungsapparats, die Nachfrage nach ambulanter Versorgung und der zunehmende Fokus auf kosteneffiziente Rehabilitationslösungen tragen zu diesem beschleunigten Wachstum bei. Darüber hinaus erweitert die Einführung von Telerehabilitation und virtuellen Therapiesitzungen die Reichweite dieser Zentren in abgelegene und unterversorgte Gebiete. Die zunehmende Zusammenarbeit mit Gesundheitsdienstleistern und Versicherungsunternehmen verbessert die Zugänglichkeit und Erschwinglichkeit weiter und treibt so das nachhaltige Marktwachstum voran.

Regionale Analyse des Marktes für Home-Healthcare-Software

- Nordamerika dominierte den Markt für Heimgesundheitssoftware mit dem größten Umsatzanteil von 42,55 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die Präsenz führender Softwareentwickler

- Der Markt verzeichnete ein erhebliches Wachstum aufgrund der Integration elektronischer Gesundheitsakten (EHRs), Fernüberwachungssysteme für Patienten und KI-gestützter Pflegeplattformen sowie günstiger Erstattungsrichtlinien und regulatorischer Unterstützung.

- Das zunehmende Bewusstsein für digitale Gesundheitslösungen bei Gesundheitsdienstleistern und Patienten treibt die Marktexpansion weiter voran, insbesondere in Krankenhäusern, Fachkliniken und bei häuslichen Pflegediensten.

Einblicke in den US-Markt für Home-Healthcare-Software

Der US-Markt für Home-Healthcare-Software erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die Integration elektronischer Patientenakten (EHRs), Fernüberwachungssysteme für Patienten und KI-gestützte Pflegeplattformen. Günstige Erstattungsrahmen, regulatorische Unterstützung und ein hohes Patientenbewusstsein für digitale Gesundheitslösungen fördern die starke Akzeptanz. Darüber hinaus beschleunigen steigende Investitionen in Telemedizin und digitale Therapien die Marktexpansion in Krankenhäusern, Fachzentren und der häuslichen Pflege.

Einblicke in den europäischen Markt für Home-Healthcare-Software

Der europäische Markt für Home-Healthcare-Software wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, die zunehmende Verbreitung chronischer Krankheiten und erhöhte Investitionen in die IT-Infrastruktur des Gesundheitswesens zurückzuführen. Länder wie Deutschland, Großbritannien und Frankreich verzeichnen aufgrund der Entwicklung integrierter Gesundheitssysteme, kontinuierlicher klinischer Forschung und der Einführung innovativer Softwareplattformen ein deutliches Wachstum. Der verbesserte Zugang zu digitalen Pflegelösungen und der Fokus auf patientenzentrierte Pflegemodelle treiben das Marktwachstum in der gesamten Region weiter voran.

Einblicke in den britischen Markt für Home-Healthcare-Software

Der britische Markt für Home-Healthcare-Software wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Nutzung von Telemedizindiensten, digitalen Patientenmanagementsystemen und eine verbesserte regulatorische Unterstützung für die IT im Gesundheitswesen zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten sowie die Präferenz der Patienten für Fernüberwachung und häusliche Pflege ermutigen Krankenhäuser und Fachkliniken, fortschrittliche Softwarelösungen einzusetzen. Investitionen in die IT-Infrastruktur des Gesundheitswesens und die Integration in nationale Gesundheitsprogramme kurbeln das Marktwachstum zusätzlich an.

Markteinblick in die deutsche Home-Healthcare-Software

Der deutsche Markt für Software für die häusliche Gesundheitsversorgung wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach innovativen IT-Lösungen für das Gesundheitswesen, staatliche Anreize für digitale Gesundheit und ein wachsendes Bewusstsein für effiziente Gesundheitsversorgungssysteme vorangetrieben. Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege nutzen zunehmend elektronische Patientenakten, Fernüberwachungsplattformen und KI-gestützte Software, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Der Fokus auf Nachhaltigkeit und optimierte Abläufe im Gesundheitswesen fördert die Marktakzeptanz zusätzlich.

Markteinblicke für Home-Healthcare-Software im asiatisch-pazifischen Raum

Der Markt für Home-Healthcare-Software im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die höchste jährliche Wachstumsrate aufweisen. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, die zunehmende Internet- und Mobilfunkdurchdringung sowie staatliche Initiativen zur Förderung der digitalen Gesundheit in Ländern wie China, Indien und Japan. Das wachsende Bewusstsein für das Management chronischer Krankheiten und die Fernüberwachung von Patienten sowie Investitionen in die IT-Infrastruktur des Gesundheitswesens fördern die Einführung von Home-Healthcare-Softwarelösungen. Der zunehmende Zugang zur Gesundheitsversorgung in der Region und die laufenden Bemühungen um die digitale Transformation verbessern die Marktchancen zusätzlich.

Einblicke in den japanischen Markt für Home-Healthcare-Software

Der japanische Markt für Home-Healthcare-Software gewinnt aufgrund der rasanten Urbanisierung des Landes, der technologisch fortschrittlichen Gesundheitsinfrastruktur und der zunehmenden Fokussierung auf patientenzentrierte Versorgung an Dynamik. Die zunehmende Nutzung elektronischer Patientenakten, Fernüberwachungssysteme und digitaler Gesundheitsplattformen in Krankenhäusern und Fachkliniken treibt das Marktwachstum voran. Darüber hinaus wird erwartet, dass die alternde Bevölkerung und die steigende Nachfrage nach Home-Healthcare-Lösungen die Akzeptanz im Prognosezeitraum weiter vorantreiben werden.

Einblicke in den chinesischen Markt für Home-Healthcare-Software

Der chinesische Markt für Home-Healthcare-Software erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, die wachsende Mittelschicht und steigende Investitionen in die Gesundheitsinfrastruktur für digitale Gesundheitslösungen zurückzuführen. Das Wachstum wird durch staatliche Initiativen zur Förderung von Telemedizin und Patientenfernüberwachung, ein steigendes Bewusstsein für das Management chronischer Krankheiten und die starke Verbreitung von Softwareplattformen für Krankenhäuser und die häusliche Pflege unterstützt. Die zunehmende Internet- und Mobilfunkdurchdringung sowie der Fokus auf die Modernisierung des Gesundheitswesens sind Schlüsselfaktoren, die den Markt vorantreiben.

Marktanteil von Software für die häusliche Gesundheitsfürsorge

Die Branche der Home-Healthcare-Software wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- CARDINAL HEALTH (USA)

- BAYADA Häusliche Krankenpflege (USA)

- Bupa (Großbritannien)

- Gesundheitsversorgung zu Hause (Großbritannien)

- Allscripts Healthcare Solutions (USA)

- Oracle (USA)

- McKesson Corporation (USA)

- Epic Systems Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Home-Healthcare-Software

- Im November 2023 stellte LifeSigns in Zusammenarbeit mit RailTel seine KI-gestützte Fernüberwachungslösung für Patienten vor, die speziell für ländliche Gebiete und Städte der Stufe III in Indien entwickelt wurde. Diese Initiative konzentriert sich auf die Verbesserung des Zugangs zur Gesundheitsversorgung in unterversorgten Gebieten durch den Einsatz von KI-gesteuerter Software und verbesserter Konnektivität. So können Krankenhäuser und Kliniken Patienten auch außerhalb traditioneller Pflegeeinrichtungen kontinuierlich überwachen.

- Im Dezember 2023 implementierte das AJ Hospital and Research Centre in Mangaluru, Indien, Dozees KI-basiertes kontaktloses Remote-Patientenmonitoring (RPM) und Frühwarnsystem (EWS) in 50 Krankenhausbetten. Die Software ermöglicht es Ärzten, Vitalfunktionen wie Herzfrequenz, Atmung und Sauerstoffgehalt automatisch zu überwachen und gleichzeitig frühzeitig Warnungen zur Vorbeugung kritischer Gesundheitsereignisse zu generieren. Dies zeigt, wie digitale Gesundheitsplattformen die Patientensicherheit und -effizienz verbessern.

- Im September 2024 schloss Philips die Übernahme von BioTelemetry, Inc. ab, einem führenden Anbieter von Fernüberwachung und -diagnostik für Herzerkrankungen. Durch diese Übernahme stärkte Philips sein Softwareportfolio für die häusliche Gesundheitsfürsorge, insbesondere im Bereich des Managements chronischer Krankheiten und der Fernüberwachung, und festigte damit seine Position als weltweit führender Anbieter digitaler Gesundheitslösungen.

- Im Mai 2025 sicherte sich Axle Health eine Finanzierungsrunde der Serie A in Höhe von 10 Millionen US-Dollar unter der Leitung von F-Prime Capital, um seine KI-gestützte Logistiksoftware für Anbieter häuslicher Gesundheitsversorgung zu erweitern. Die Plattform optimiert Terminplanung, Routenplanung und Patienteneinbindung und unterstützt Pflegeteams dabei, zeitnahe und effiziente häusliche Pflege zu leisten. Diese Entwicklung unterstreicht die wachsende Nachfrage nach Softwarelösungen, die die Abläufe im schnell wachsenden Sektor der häuslichen Gesundheitsversorgung optimieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.