Global Hospital Operating Room Or Products And Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

52.96 Billion

USD

86.86 Billion

2025

2033

USD

52.96 Billion

USD

86.86 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 86.86 Billion | |

| % | |

|

Marktsegmentierung für Produkte und Lösungen für Operationssäle weltweit, Produkttypen (Anästhesie- und Beatmungsgeräte, Anästhesiesysteme, Patientenwärmer, Beatmungsgeräte, Patientenüberwachung, chirurgische Bildgebungsdisplays, mobile Bildgebungsdisplays, Vitalparameter-Überwachungsgeräte, chirurgische Instrumente, elektrische chirurgische Einheiten, handgeführte chirurgische Instrumente, OP-Tische, OP-Leuchten, OP-Ausleger, Mikroskope, Endoskope, OP-Integrationssysteme und Sonstige), Endnutzer (Krankenhäuser, ambulante OP-Zentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Produkte und Lösungen für Krankenhaus-OPs

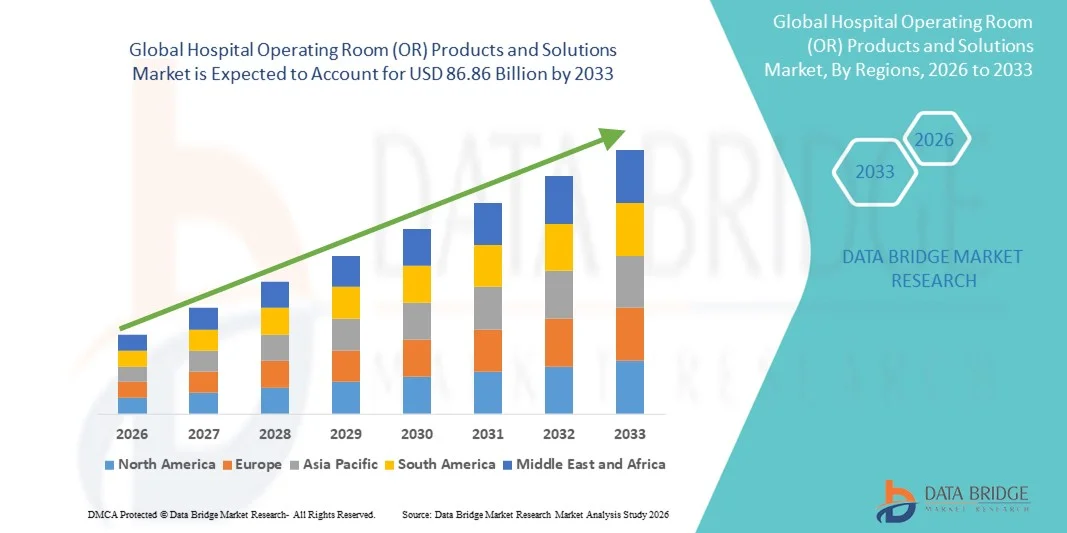

- Der globale Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern hatte im Jahr 2025 einen Wert von 52,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 86,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,38 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien und Automatisierung in Operationssälen angetrieben, was zu Verbesserungen der Patientensicherheit, der Arbeitsabläufe und der chirurgischen Präzision führt.

- Darüber hinaus beschleunigt die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten Operationsergebnissen und integrierten OP-Saal-Lösungen die Verbreitung von Produkten und Lösungen für Krankenhaus-OPs und kurbelt damit das Wachstum der Branche erheblich an.

Marktanalyse für Produkte und Lösungen für Krankenhaus-OPs

- Der Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern, der fortschrittliche chirurgische Technologien, integrierte OP-Lösungen und Automatisierungssysteme anbietet, ist zunehmend entscheidend für die Verbesserung der chirurgischen Präzision, der Patientensicherheit und der Arbeitsablaufeffizienz in Krankenhäusern und spezialisierten chirurgischen Zentren.

- Die steigende Nachfrage nach Produkten und Lösungen für OP-Säle in Krankenhäusern wird vor allem durch die zunehmende Verbreitung digitaler chirurgischer Instrumente, verstärkte Modernisierungsinitiativen in Krankenhäusern und die wachsende Präferenz für integrierte, technologieorientierte OP-Umgebungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für Produkte und Lösungen für Operationssäle. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz chirurgischer Innovationen und die Präsenz führender Hersteller von OP-Ausrüstung. In den USA wurde ein deutliches Wachstum bei der Installation von Bildgebungssystemen, OP-Tischen und integrierten OP-Plattformen verzeichnet.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Produkte und Lösungen für Operationssäle sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von 25 % verzeichnen. Treiber dieses Wachstums sind die rasche Modernisierung von Krankenhäusern, steigende Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver und technologisch fortschrittlicher chirurgischer Verfahren.

- Das Segment der chirurgischen Instrumente dominierte 2025 mit einem Marktanteil von 28,4 % den Markt und erzielte damit den größten Umsatz. Dies ist auf seine entscheidende Rolle bei einer Vielzahl chirurgischer Eingriffe zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Produkte und Lösungen im Bereich Krankenhaus-OPs

|

Attribute |

Produkte und Lösungen für Krankenhaus-OPs – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Produkte und Lösungen im Operationssaal (OP)

Zunehmende Verbreitung fortschrittlicher OP-Ausrüstung und deren Integration mit digitalen Systemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Produkte und Lösungen für Operationssäle (OPs) ist die zunehmende Verbreitung fortschrittlicher OP-Ausrüstung und deren Integration in digitale Gesundheitsmanagementsysteme. Krankenhäuser investieren verstärkt in vernetzte Geräte, chirurgische Instrumente und OP-Lösungen, die die Arbeitsabläufe effizienter gestalten, Operationsfehler reduzieren und die Patientenergebnisse verbessern.

- Beispielsweise brachte die Stryker Corporation im März 2024 ihre integrierte OP-Lösung auf den Markt, die Bildgebung, Navigation und chirurgische Geräte kombiniert, um Echtzeitdaten und eine höhere Genauigkeit der Eingriffe zu ermöglichen. Diese Integration steigert die betriebliche Effizienz und die Patientensicherheit in modernen Krankenhäusern.

- Dieser Trend wird durch den Wunsch der Krankenhäuser nach einer zentralen Verwaltung der OP-Ressourcen, der Echtzeitüberwachung chirurgischer Eingriffe und der Integration in elektronische Patientenaktensysteme (EPA) angetrieben. Moderne OP-Produkte ermöglichen heute die automatisierte Terminplanung, das Bestandsmanagement und eine verbesserte abteilungsübergreifende Kommunikation.

- Zudem setzen Krankenhäuser zunehmend auf minimalinvasive chirurgische Instrumente, robotergestützte Systeme und hochpräzise Bildgebungsverfahren, wodurch Eingriffe optimiert und die Genesungszeit der Patienten verkürzt wird. Diese Entwicklung hin zu digital vernetzten Operationssälen verändert die Krankenhausinfrastruktur und erhöht die Erwartungen an die Qualität der chirurgischen Versorgung.

- Die Nachfrage nach multifunktionalen und interoperablen OP-Lösungen steigt sowohl im öffentlichen als auch im privaten Gesundheitssektor und schafft damit Möglichkeiten für Produktinnovationen und die Erweiterung des Dienstleistungsangebots.

Marktdynamik für Produkte und Lösungen im Operationssaal von Krankenhäusern

Treiber

Wachsender Bedarf an verbesserter chirurgischer Effizienz und Patientensicherheit

- Die steigende Nachfrage nach sichereren, schnelleren und effizienteren chirurgischen Eingriffen ist ein wesentlicher Treiber für den Markt für OP-Produkte und -Lösungen in Krankenhäusern. Krankenhäuser konzentrieren sich darauf, die Eingriffszeiten zu verkürzen, Komplikationen zu minimieren und die postoperativen Genesungsergebnisse zu verbessern.

- So präsentierte Medtronic beispielsweise im Februar 2025 seine chirurgische Navigationsplattform der nächsten Generation, die die Präzision in der Neurochirurgie und Orthopädie verbessern soll. Solche Innovationen bieten Krankenhäusern fortschrittliche Instrumente zur Steigerung der Genauigkeit von Eingriffen und der Qualität der Patientenversorgung.

- Gesundheitsdienstleister priorisieren zudem Investitionen in Lösungen, die menschliche Fehler reduzieren, chirurgische Arbeitsabläufe optimieren und die Gesamteffizienz im OP steigern.

- Die Einführung integrierter OP-Systeme wird zudem durch staatliche Initiativen und Akkreditierungsstandards im Gesundheitswesen unterstützt, die Patientensicherheit, betriebliche Effizienz und Qualitätskontrolle im chirurgischen Umfeld betonen.

- Krankenhäuser und chirurgische Zentren setzen zunehmend auf digitale Überwachung, automatisierte Instrumentenverfolgung und datengestützte Leistungsanalysen, um die Operationsergebnisse zu verbessern und die regulatorischen Anforderungen zu erfüllen.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und hoher Wartungsaufwand

- Die vergleichsweise hohen Kosten moderner OP-Produkte sowie die Komplexität ihrer Installation und Wartung stellen Herausforderungen für eine breitere Anwendung dar, insbesondere in Krankenhäusern mit begrenztem Budget oder in Entwicklungsländern. Anspruchsvolle chirurgische Geräte erfordern häufig spezielle Schulungen des Personals und fortlaufenden technischen Support.

- Die Integration robotergestützter chirurgischer Systeme und fortschrittlicher Bildgebungsgeräte erfordert beispielsweise nicht nur erhebliche Vorabinvestitionen, sondern auch regelmäßige Kalibrierungen, Software-Updates und spezialisierte technische Teams für eine effektive Nutzung.

- Kleinere Gesundheitseinrichtungen und Kliniken könnten aufgrund begrenzter Eingriffszahlen und Budgetbeschränkungen Schwierigkeiten haben, die Investition in High-End-OP-Produkte zu rechtfertigen.

- Betriebsstörungen während der Installation oder Wartung moderner OP-Systeme können sich ebenfalls auf die Effizienz des Krankenhauses und die Patientenplanung auswirken und zusätzliche Hürden schaffen.

- Die Bewältigung dieser Herausforderungen erfordert strategische Planung, flexible Finanzierungsmöglichkeiten, Partnerschaften mit Technologieanbietern und Schulungsprogramme, um sicherzustellen, dass das Gesundheitspersonal das Potenzial fortschrittlicher OP-Produkte voll ausschöpfen kann.

Marktübersicht für Produkte und Lösungen für Krankenhaus-OPs

Der Markt ist nach Produkttyp und Endnutzern segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern in folgende Segmente unterteilt: Anästhesie- und Beatmungsgeräte, Anästhesiesysteme, Patientenwärmer, Beatmungsgeräte, Patientenmonitoring, chirurgische Bildgebungsmonitore, mobile Bildgebungsmonitore, Vitalparameter-Überwachungsgeräte, chirurgische Instrumente, elektrische chirurgische Einheiten, handgeführte chirurgische Instrumente, OP-Tische, OP-Leuchten, OP-Ausleger, Mikroskope, Endoskope, OP-Integrationssysteme und Sonstiges. Das Segment der chirurgischen Instrumente dominierte 2025 mit einem Marktanteil von 28,4 % den größten Umsatzanteil, was auf seine zentrale Rolle bei einer Vielzahl chirurgischer Eingriffe zurückzuführen ist. Krankenhäuser und OP-Zentren legen aufgrund ihrer Präzision und der hohen Sicherheit bei Eingriffen großen Wert auf chirurgische Instrumente wie Skalpelle, Pinzetten und Retraktoren. Die Nachfrage in diesem Segment wird zusätzlich durch technologische Fortschritte in den Bereichen Ergonomie, Sterilisation und Multifunktionalität gestützt. Kontinuierliche Austauschzyklen und Modernisierungen der OP-Ausstattung in Krankenhäusern tragen ebenfalls zur starken Umsatzentwicklung des Segments bei. Die Präsenz zahlreicher Hersteller, die hochwertige, standardisierte Instrumente anbieten, trägt zur Marktstabilität bei. Schulungsprogramme in Krankenhäusern legen Wert auf den korrekten Umgang mit moderner chirurgischer Ausrüstung und fördern so deren Akzeptanz. Kontinuierliche Investitionen in die Modernisierung von OP-Sälen in Industrie- und Entwicklungsländern tragen zur anhaltenden Marktführerschaft bei. Die Integration des Segments in andere OP-Systeme optimiert die Arbeitsabläufe und verbessert die Patientenergebnisse.

Das Segment der Anästhesie- und Beatmungsgeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Operationszahlen, vermehrte Eingriffe auf Intensivstationen und ein pandemiebedingtes gestiegenes Bewusstsein für die Bedeutung der Beatmungstherapie. Krankenhäuser und ambulante Zentren investieren verstärkt in moderne Anästhesiegeräte, Beatmungsgeräte und Atemunterstützungssysteme, um die Patientensicherheit zu gewährleisten. Die Integration von intelligentem Monitoring, automatisierter Beatmung und Datenprotokollierung macht diese Geräte besonders attraktiv. Die wachsende Nachfrage nach minimalinvasiven Eingriffen unterstreicht zudem die Bedeutung eines präzisen Anästhesiemanagements. Technologische Verbesserungen bei Beatmungsgeräten, insbesondere hinsichtlich Portabilität und Effizienz, beschleunigen deren Verbreitung. Die zunehmende Zahl älterer Menschen und chronischer Atemwegserkrankungen treibt das Marktwachstum zusätzlich an. Die Beschaffungsrichtlinien von Krankenhäusern priorisieren zunehmend Geräte, die die Patientenergebnisse verbessern und Eingriffsrisiken reduzieren. Das steigende Bewusstsein für Patientensicherheitsstandards erfordert aktualisierte Anästhesie- und Beatmungsgeräte. Regionale Expansionen und staatliche Gesundheitsprogramme fördern die Marktdurchdringung. Kontinuierliche Innovationen führender Medizintechnikhersteller tragen zum rasanten Wachstum dieses Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Produkte und Lösungen für Operationssäle in Krankenhäuser, ambulante Operationszentren und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 65,1 % den größten Marktanteil. Gründe hierfür sind die hohe Anzahl an Operationen, die Verfügbarkeit von Mitteln für moderne OP-Ausstattung und der Fokus auf eine umfassende chirurgische Versorgung. Krankenhäuser investieren in integrierte OP-Lösungen, darunter chirurgische Geräte, Überwachungsgeräte und Bildgebungssysteme, um die Arbeitsabläufe zu optimieren. Große Krankenhäuser verfügen über spezialisierte OP-Teams und OP-Säle, was die Nachfrage nach hochwertigen Produkten erhöht. Das Segment profitiert von kontinuierlichen Schulungen, der Standardisierung von Geräten und der Einführung fortschrittlicher Technologien. Krankenhäuser in Industrieländern modernisieren ihre OP-Säle kontinuierlich, um wettbewerbsfähige Gesundheitsstandards zu gewährleisten. Der Ausbau öffentlicher und privater Krankenhäuser in Entwicklungsländern trägt zur anhaltenden Marktführerschaft bei. Regulatorische Vorgaben stellen zudem sicher, dass Krankenhäuser ihre OP-Ausstattung stets auf dem neuesten Stand halten. Die jährlich steigende Anzahl chirurgischer Eingriffe unterstützt die Marktstabilität. Wartungs- und Serviceverträge mit Herstellern fördern die Akzeptanz in Krankenhäusern zusätzlich.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Zunahme ambulanter Operationen, kürzere Krankenhausaufenthalte und die Nachfrage nach kosteneffizienten chirurgischen Leistungen. Diese Zentren statten ihre Operationssäle zunehmend mit kompakten, leistungsstarken Geräten aus, um den Patientendurchsatz zu erhöhen. Fortschritte bei tragbaren Operations- und Überwachungsgeräten begünstigen eine schnellere Markteinführung. Der Trend zu minimalinvasiven Eingriffen im ambulanten Bereich treibt die Nachfrage nach spezialisierten OP-Produkten an. Ambulante Zentren konzentrieren sich auf Effizienz und schnelle Patientendurchlaufzeiten, was höhere Investitionen in die notwendige OP-Ausstattung rechtfertigt. Das wachsende Bewusstsein der Patienten für die Vorteile ambulanter Operationen fördert das Marktwachstum. Die technologische Integration, einschließlich digitaler Überwachung und Datenmanagement, macht die Nutzung attraktiver. Der Ausbau ambulanter Operationsnetzwerke in städtischen und stadtnahen Gebieten verbessert die Marktdurchdringung. Flexible Finanzierungs- und Leasingoptionen für Geräte tragen zusätzlich zu einer schnelleren Markteinführung bei.

Marktanalyse für Produkte und Lösungen für Krankenhaus-OPs (Operationssaal): Regionale Analyse

- Nordamerika dominierte im Jahr 2025 den Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern mit dem größten Umsatzanteil von 42,5 %.

- Gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Akzeptanz chirurgischer Innovationen.

- Die Präsenz führender Hersteller von OP-Ausrüstung, wobei die USA ein erhebliches Wachstum bei der Installation von Bildgebungssystemen, OP-Tischen und integrierten OP-Plattformen verzeichnen.

Markteinblicke für Produkte und Lösungen im US-amerikanischen Krankenhaus-OP-Bereich

Der US-amerikanische Markt für Produkte und Lösungen für Operationssäle (OPs) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Modernisierung von Krankenhäusern, die Einführung technologisch fortschrittlicher chirurgischer Geräte und steigende Investitionen in integrierte OP-Plattformen. Krankenhäuser legen Wert auf die Optimierung von Arbeitsabläufen im OP, die Verbesserung der Patientenüberwachung und die Erhöhung der Sicherheit im Operationssaal, was das Marktwachstum ankurbelt.

Markteinblicke für Produkte und Lösungen im Bereich Operationssäle (OP) in Europa

Der europäische Markt für Produkte und Lösungen für Operationssäle (OPs) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und die steigende Nachfrage nach fortschrittlichen chirurgischen Geräten. Krankenhäuser und OP-Zentren setzen verstärkt auf OP-Integrationssysteme, Bildgebungsdisplays und minimalinvasive chirurgische Instrumente und tragen so zum regionalen Wachstum bei.

Markteinblicke für Produkte und Lösungen im britischen Krankenhaus-OP-Bereich

Es wird erwartet, dass der Markt für Produkte und Lösungen für Operationssäle in britischen Krankenhäusern im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen wird. Treiber dieser Entwicklung sind steigende Investitionen in Gesundheitseinrichtungen, eine wachsende Nachfrage nach technologisch fortschrittlichen chirurgischen Geräten sowie ein Fokus auf Patientensicherheit und Effizienz in Operationssälen.

Markteinblicke für Produkte und Lösungen im deutschen Krankenhaus-OP-Bereich

Der Markt für Produkte und Lösungen für Operationssäle in deutschen Krankenhäusern dürfte im Prognosezeitraum ein beträchtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für moderne chirurgische Technologien, die gut ausgebaute Krankenhausinfrastruktur und der starke Fokus auf Innovation und Effizienz im Operationssaal.

Markteinblicke für Produkte und Lösungen für Operationssäle in Krankenhäusern im asiatisch-pazifischen Raum

Der Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasche Modernisierung der Krankenhäuser, steigende Gesundheitsausgaben und die zunehmende Anwendung minimalinvasiver und technologisch fortschrittlicher chirurgischer Verfahren.

Einblick in den japanischen Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern

Der japanische Markt für Produkte und Lösungen für Operationssäle gewinnt aufgrund des hochtechnologischen Gesundheitswesens, der rasanten Modernisierung der Krankenhäuser und des zunehmenden Fokus auf effiziente und sichere chirurgische Eingriffe an Dynamik. Die Einführung fortschrittlicher chirurgischer Bildgebungssysteme, OP-Integrationsplattformen und Überwachungsgeräte treibt dieses Wachstum an.

Markteinblicke für Produkte und Lösungen im Bereich Operationssäle (OP) in chinesischen Krankenhäusern

Der chinesische Markt für Produkte und Lösungen für Operationssäle in Krankenhäusern erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasche Expansion der Krankenhäuser, die staatliche Unterstützung für die Gesundheitsinfrastruktur, die hohe Akzeptanz technologisch fortschrittlicher chirurgischer Geräte und die starke inländische Fertigungskapazität für OP-Produkte zurückzuführen.

Marktanteil von Produkten und Lösungen für Krankenhaus-OPs

Die Branche für Produkte und Lösungen im Bereich Krankenhaus-OPs wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker (USA)

• Medtronic (Irland)

• Terumo Corporation (Japan)

• GE Healthcare (USA)

• Siemens Healthineers (Deutschland)

• Baxter International (USA)

• Hill-Rom Holdings (USA)

• Drägerwerk (Deutschland)

• Olympus Corporation (Japan)

• Zimmer Biomet Holdings (USA)

• Cardinal Health (USA)

• Mindray Medical International (China)

• NuVasive (USA)

• ConMed Corporation (USA)

• Maquet (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Produkte und Lösungen für Krankenhaus-OPs

- Im Juli 2021 stellte die Fujifilm Holdings Corporation ihre Plattform „Virtual Hospital“ vor, eine interaktive digitale OP- und Krankenhausumgebung, die das gesamte Portfolio an Diagnose-, Behandlungs- und chirurgischen Lösungen präsentiert und so die Integration von OP-Systemen in digitale Systeme erleichtert.

- Im Februar 2022 brachte Getinge AB sein neues modulares Raumsystem „IN2“ auf den Markt, um Krankenhäusern bei der Schaffung vernetzter, nachhaltiger und effizienter OP-Umgebungen zu helfen – das System ermöglicht anpassbare OP-Layouts und integrierte Infrastrukturlösungen.

- Im März 2023 stellte LeanTaaS sein Angebot „Perioperative Transformation-as-a-Service (TaaS)“ vor, das KI und Workflow-Automatisierung nutzt, um das Operationsvolumen, die Ressourcenplanung und die OP-Effizienz in Krankenhausnetzwerken zu optimieren.

- Im April 2025 brachte die Drägerwerk AG & Co. KGaA ihre Anästhesie-Workstation Atlan A100 auf den Markt, die mit einer fortschrittlichen Benutzeroberfläche, Beatmungsunterstützung und Konnektivitätsfunktionen für eine verbesserte Eingriffskontrolle die Anästhesieumgebung im OP modernisieren soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.