Global Human Papilloma Virus Hpv Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.00 Billion

USD

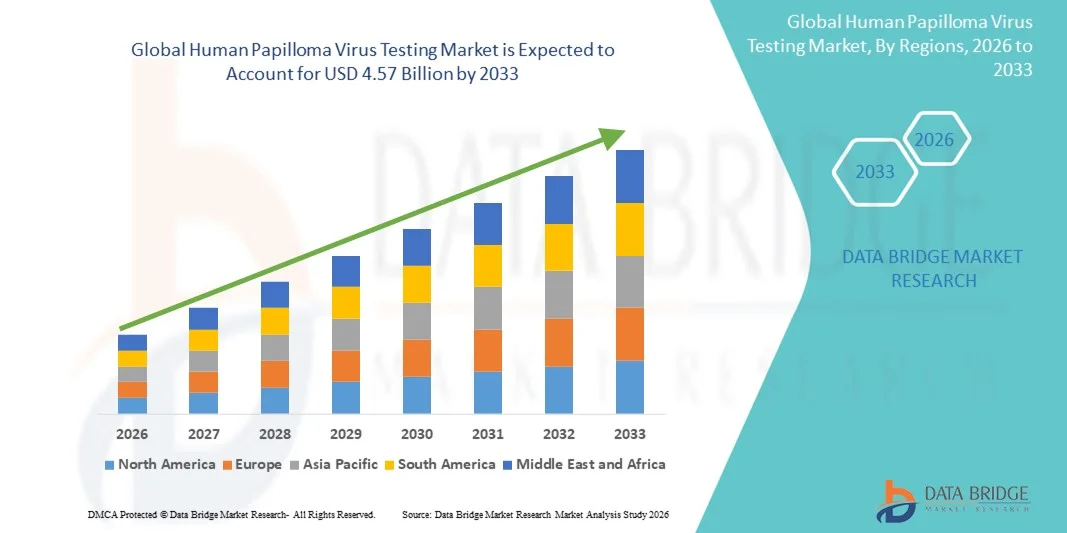

4.57 Billion

2025

2033

USD

2.00 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 2.00 Billion | |

| USD 4.57 Billion | |

| % | |

|

Segmentierung des globalen Marktes für HPV-Tests nach Produkt (Verbrauchsmaterialien, Systeme), Valenz (bivalent, quadrivalent und nonavalent), Indikation (Gebärmutterhalskrebs, Analkrebs, Vaginalkrebs, Peniskrebs, Vulvakrebs, Oropharynxkarzinom und Genitalwarzen), Vertriebskanal (Großhändler, Ärztevertrieb, staatliche Einrichtungen und öffentlich-private Partnerschaften), Endnutzer (Krankenhäuser, Arztpraxen, klinische Diagnostiklabore und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Humane Papillomavirus-Tests

- Der globale Markt für Tests auf humane Papillomviren (HPV) hatte im Jahr 2025 einen Wert von 2,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher molekularer Diagnostik und technologischer Fortschritte bei Screening-Verfahren angetrieben, was zu einer höheren Genauigkeit und Effizienz sowohl in klinischen als auch in Laborumgebungen führt.

- Darüber hinaus treibt das wachsende Bewusstsein von medizinischem Fachpersonal und Patientinnen für die Früherkennung von Gebärmutterhalskrebs und damit verbundenen Erkrankungen die Nachfrage nach HPV-Testlösungen an. Diese Faktoren beschleunigen die Verbreitung von HPV-Testplattformen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Humane Papillomavirus-Tests

- HPV-Tests (Tests auf humane Papillomviren) dienen dem Nachweis von Hochrisiko- und Niedrigrisiko-HPV-Stämmen, die mit Gebärmutterhalskrebs und anderen HPV-bedingten Erkrankungen in Verbindung stehen, und spielen eine entscheidende Rolle bei der Früherkennung, routinemäßigen Vorsorgeprogrammen und präventiven Gesundheitsstrategien, insbesondere bei Frauen ab 30 Jahren.

- Die steigende Nachfrage nach HPV-Tests wird in erster Linie durch die weltweit zunehmende Verbreitung von Gebärmutterhalskrebs, das wachsende Bewusstsein für sexuell übertragbare Infektionen, die Ausweitung staatlicher Screening-Initiativen und die zunehmende Anwendung molekularer Diagnoseverfahren in entwickelten und Entwicklungsländern angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,5 % den Markt für HPV-Tests. Dies ist auf die weitverbreitete Anwendung von routinemäßigen Gebärmutterhalskrebs-Screening-Programmen, die starke Präsenz führender Diagnostikunternehmen, eine fortschrittliche Laborinfrastruktur und ein hohes öffentliches Bewusstsein zurückzuführen. Die USA trugen den größten Teil zum regionalen Marktanteil bei, begünstigt durch günstige Erstattungspolitiken und die Aufnahme von HPV-Tests in die klinischen Standardleitlinien.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für HPV-Tests sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Prävention von Gebärmutterhalskrebs, ein verbesserter Zugang zu diagnostischen Dienstleistungen und die große Bevölkerungsdichte in Ländern wie China und Indien.

- Das Segment der Verbrauchsmaterialien dominierte 2025 mit einem Marktanteil von 58,6 %. Diese Vormachtstellung beruht auf der wiederkehrenden und kontinuierlichen Nachfrage nach Testkits, Reagenzien, Assaypuffern, Primern, Sonden und Probenentnahmematerialien, die für HPV-Screeningprogramme benötigt werden.

Berichtsumfang und Marktsegmentierung für HPV-Tests

|

Attribute |

Wichtige Markteinblicke in die HPV-Testung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Roche (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für HPV-Tests

Mehr Komfort durch fortschrittliche HPV-Testtechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für HPV-Tests ist die zunehmende Nutzung hochsensitiver molekularer und immunologischer Testverfahren. Diese fortschrittlichen Technologien verbessern die Genauigkeit, Geschwindigkeit und Zuverlässigkeit des HPV-Nachweises deutlich und ermöglichen so ein effektiveres Screening und eine frühzeitige Diagnose.

- Beispielsweise ermöglicht der Einsatz von Hochdurchsatz-PCR-basierten HPV-Tests klinischen Laboren die Verarbeitung großer Probenmengen in kürzerer Zeit, was die Patientenversorgung und die Arbeitsabläufe effizienter gestaltet. Ebenso bieten HPV-Selbsttests eine diskrete und bequeme Option für Patientinnen und Patienten und verbessern so die Teilnahmebereitschaft und Reichweite von Screening-Programmen.

- HPV-Testplattformen der nächsten Generation ermöglichen den gleichzeitigen Nachweis mehrerer Hochrisiko-HPV-Stämme und Koinfektionen und unterstützen Ärzte so bei fundierteren Entscheidungen zur Patientenversorgung. Innovationen im Bereich der patientennahen HPV-Tests liefern zudem schnelle Ergebnisse ohne zentrale Laborinfrastruktur, was insbesondere in abgelegenen oder ressourcenarmen Gebieten von Vorteil ist.

- Die Integration automatisierter Probenverarbeitung und digitaler Berichtssysteme ermöglicht reibungslose Laborabläufe, reduziert menschliche Fehler und standardisiert Testergebnisse. Mithilfe dieser Technologien können Labore groß angelegte Screening-Programme durchführen und gleichzeitig eine gleichbleibende Qualität und Reproduzierbarkeit gewährleisten.

- Dieser Trend hin zu schnelleren, sensitiveren und benutzerfreundlicheren HPV-Tests verändert grundlegend die Erwartungen an das Gebärmutterhalskrebs-Screening und die präventive Gesundheitsversorgung. Daher entwickeln Unternehmen wie Roche Diagnostics und Hologic HPV-Tests der nächsten Generation mit höherem Durchsatz, gesteigerter Sensitivität und einfacherer Anwendung.

- Die Nachfrage nach zuverlässigen, schnellen und genauen HPV-Testlösungen wächst rasant sowohl in klinischen Laboren als auch in kommunalen Gesundheitsprogrammen, da Patienten und Gesundheitsdienstleister zunehmend Wert auf eine effektive Früherkennung und optimierte Diagnoseverfahren legen.

Marktdynamik der HPV-Testung

Treiber

Wachsender Bedarf aufgrund zunehmenden Bewusstseins und Vorsorgeprogrammen

- Die zunehmende Verbreitung von Gebärmutterhalskrebs und das gestiegene Bewusstsein für die Bedeutung der Früherkennung sind wesentliche Gründe für die erhöhte Nachfrage nach HPV-Tests.

- Beispielsweise brachte Roche Diagnostics im März 2024 den cobas HPV Test 2.0 auf den Markt, der für das automatisierte Hochdurchsatz-Screening von Hochrisiko-HPV-Stämmen entwickelt wurde und groß angelegte nationale Screening-Programme unterstützt. Es wird erwartet, dass solche Strategien führender Unternehmen das Wachstum der HPV-Testbranche im Prognosezeitraum vorantreiben werden.

- Da sich die Gesundheitssysteme auf die Senkung der Gebärmutterhalskrebsrate konzentrieren, bietet der HPV-Test eine zuverlässige Risikostratifizierung und Möglichkeiten zur Früherkennung und stellt somit eine überzeugende Verbesserung gegenüber dem herkömmlichen zytologiebasierten Screening dar.

- Darüber hinaus fördert die zunehmende Umsetzung nationaler HPV-Impf- und Screeningprogramme die Anwendung genauerer Testlösungen.

- Die einfache Handhabung von Selbstentnahmesets, die Integration in Laborinformationssysteme und die schnellen Testergebnisse sind Schlüsselfaktoren für die zunehmende Verbreitung in klinischen Laboren, Krankenhäusern und Gesundheitszentren. Der Trend zu proaktiver Prävention und patientenorientierten Tests trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

Bedenken hinsichtlich der Kosten und der begrenzten Infrastruktur

- Die mit hochempfindlichen HPV-Tests und molekularen Plattformen verbundenen Kostenbeschränkungen stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern.

- Beispielsweise hat der hohe Anfangsinvestitionsbedarf für automatisierte HPV-Testplattformen und die Laborinfrastruktur einige Gesundheitsdienstleister davon abgehalten, diese fortschrittlichen Lösungen einzuführen.

- Die Überwindung dieser Kostenbarrieren durch erschwingliche Testkits, staatliche Subventionen und Partnerschaften mit Diagnostikunternehmen ist entscheidend für einen erweiterten Marktzugang. Darüber hinaus kann die begrenzte Verfügbarkeit von geschultem Personal und Laboreinrichtungen die Anwendung in ländlichen oder ressourcenarmen Gebieten einschränken.

- Obwohl die Preise allmählich sinken, kann der wahrgenommene Aufpreis für fortgeschrittene HPV-Tests die breite Akzeptanz behindern, insbesondere in Regionen mit begrenzten Gesundheitsbudgets.

- Die Bewältigung dieser Herausforderungen durch Kapazitätsaufbau, Schulungsprogramme und die Entwicklung kostengünstiger, tragbarer und benutzerfreundlicher HPV-Testlösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Tests auf humane Papillomviren

Der Markt ist segmentiert nach Produkt, Wertigkeit, Indikation, Vertriebskanal und Endverbraucher.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für HPV-Tests in Verbrauchsmaterialien und Systeme unterteilt. Das Segment der Verbrauchsmaterialien dominierte 2025 mit einem Marktanteil von 58,6 %. Diese Dominanz ist auf die wiederkehrende und kontinuierliche Nachfrage nach Testkits, Reagenzien, Assaypuffern, Primern, Sonden und Probenentnahmematerialien für HPV-Screeningprogramme zurückzuführen. Jeder durchgeführte Test erfordert neue Verbrauchsmaterialien, was den Herstellern einen stetigen und wiederkehrenden Umsatzstrom sichert. Die zunehmende Anzahl von Gebärmutterhalskrebs-Screening-Initiativen und die Ausweitung von HPV-Tests auf routinemäßige Gesundheitsuntersuchungen für Frauen haben die Nachfrage nach Verbrauchsmaterialien deutlich erhöht. Darüber hinaus benötigen Krankenhäuser, Diagnosezentren und öffentliche Gesundheitsprogramme große Mengen an Verbrauchsmaterialien. Der vergleichsweise niedrigere Stückpreis im Vergleich zu Systemen fördert zudem die Großeinkaufsrate. Technologische Verbesserungen bei Reagenzien, die die Testgenauigkeit und Haltbarkeit erhöhen, tragen ebenfalls zu einer hohen Akzeptanz bei. Auch groß angelegte, staatlich finanzierte Screening-Projekte in Schwellenländern haben den Verbrauch angekurbelt. Partnerschaften zwischen Diagnostikunternehmen und Gesundheitsdienstleistern gewährleisten eine kontinuierliche Versorgung. Das gestiegene Bewusstsein für die Früherkennung von HPV hat den Endnutzerkreis erweitert und damit den Verbrauch von Verbrauchsmaterialien erhöht. Insgesamt sichert die hohe Wiederkaufsrate in diesem Segment dessen anhaltende Marktführerschaft.

Für das Segment „Systeme“ wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Dieses rasante Wachstum wird durch steigende Investitionen in moderne diagnostische Infrastruktur, insbesondere in Krankenhäusern und spezialisierten Laboren, angetrieben. Automatisierte HPV-Testsysteme reduzieren menschliche Fehler und erhöhen den Durchsatz, wodurch sie sich besonders für Umgebungen mit hohem Testaufkommen eignen. Viele Gesundheitseinrichtungen rüsten ihre Diagnosegeräte auf, um molekulare und PCR-basierte Tests zu ermöglichen. Innovationen wie kompakte, tragbare und patientennahe HPV-Testgeräte fördern die Verbreitung auch in abgelegenen und ländlichen Gebieten. Die Integration digitaler Berichtsfunktionen und cloudbasierter Datenverwaltung steigert die Nachfrage nach Systemen zusätzlich. Private Diagnoseketten investieren verstärkt in fortschrittliche Plattformen, um ihr Serviceangebot zu erweitern. Der zunehmende Fokus auf Früherkennung und Präzisionsmedizin beschleunigt ebenfalls die Anschaffung moderner Diagnosesysteme. Obwohl die Anschaffungskosten höher sind, macht die langfristige Betriebseffizienz die Investition lohnenswert. All diese Faktoren tragen gemeinsam zu den starken Wachstumsaussichten des Segments „Systeme“ bei.

- Von Valence

Basierend auf der Valenz wird der Markt für Humane Papillomvirus-Tests (HPV) in bivalente, quadrivalente und nonavalente Tests unterteilt. Das Segment der quadrivalenten Tests dominierte den Markt mit einem Umsatzanteil von 41,3 % im Jahr 2025. Diese Dominanz wird durch die breite klinische Akzeptanz und den umfangreichen Einsatz in zahlreichen nationalen Impf- und Screeningprogrammen gestützt. Quadrivalente Lösungen sind darauf ausgelegt, mehrere häufige HPV-Stämme, die mit Gebärmutterhals- und Genitalkrebs in Verbindung stehen, nachzuweisen oder gezielt zu behandeln. Gesundheitsdienstleister bevorzugen sie aufgrund ihres ausgewogenen Kosten-Nutzen-Verhältnisses und ihrer nachgewiesenen Wirksamkeit. Umfangreiche klinische Daten und Langzeiterfahrungen aus der Praxis haben das Vertrauen in diese Kategorie gestärkt. Regierungen und Nichtregierungsorganisationen (NGOs) bevorzugen häufig quadrivalente Tests für Massenscreenings, da diese im Vergleich zu bivalenten Optionen eine größere Bevölkerungsabdeckung bieten. Starke Produktionskapazitäten und gut etablierte Vertriebsnetze verbessern ebenfalls ihre Verfügbarkeit. Darüber hinaus sorgt das hohe Bewusstsein der Ärzte für ihre Vorteile für eine stetige Nachfrage. Die Verfügbarkeit in Industrie- und Entwicklungsländern stärkt ihre führende Position zusätzlich. Die geringeren Kosten im Vergleich zu nonavalenten Alternativen tragen ebenfalls zu ihrer weiten Verbreitung bei. Die kontinuierliche Integration in routinemäßige Screening-Programme sichert eine stetige Nachfrage. Diese kombinierten Vorteile erhalten die starke Marktführerschaft des quadrivalenten Segments aufrecht.

Das Segment der Nonavalenttests wird voraussichtlich am schnellsten wachsen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,7 % verzeichnen. Dieses beschleunigte Wachstum ist auf die breitere Abdeckung zusätzlicher Hochrisiko-HPV-Stämme zurückzuführen, wodurch eine umfassendere Nachweismöglichkeit besteht. Die zunehmende Häufigkeit von Mehrfachinfektionen mit HPV-Stämmen hat eine starke Nachfrage nach fortschrittlicheren und umfassenderen Testlösungen geschaffen. Gesundheitseinrichtungen setzen verstärkt auf Produkte mit höherer Wertigkeit, um bessere klinische Ergebnisse zu erzielen. Steigende Investitionen in fortschrittliche Diagnosetechnologien fördern die Verbreitung von Nonavalenttests. Darüber hinaus machen laufende Forschung und die mit der Zeit sinkende Erschwinglichkeit Nonavalenttests zugänglicher. Das Segment profitiert auch von den zunehmenden Empfehlungen internationaler Gesundheitsorganisationen zur Anwendung von Breitbandtests. Mit steigendem Bewusstsein für das Risiko von Mehrfachinfektionen mit HPV wird die Nachfrage nach Nonavalenttests weiter zunehmen. Technologische Fortschritte haben die Produktionskosten gesenkt und die Akzeptanz zusätzlich gefördert. Dieser starke klinische Vorteil dürfte die Marktdurchdringung in den kommenden Jahren deutlich steigern.

- Nach Angabe

Basierend auf der Indikation ist der Markt für HPV-Tests in Gebärmutterhalskrebs, Analkrebs, Vaginalkrebs, Peniskrebs, Vulvakrebs, Oropharynxkarzinom und Genitalwarzen unterteilt. Das Segment Gebärmutterhalskrebs hielt 2025 mit 52,4 % den größten Marktanteil. Diese Dominanz ist vor allem auf den starken Zusammenhang zwischen HPV-Infektion und Gebärmutterhalskrebs zurückzuführen, der HPV-Tests weltweit zu einem Standardbestandteil des Gebärmutterhalskrebs-Screenings gemacht hat. Umfangreiche Aufklärungsprogramme zur Frauengesundheit haben die Testraten deutlich erhöht. Regierungen und Gesundheitsorganisationen priorisieren die Prävention von Gebärmutterhalskrebs aufgrund der hohen Sterblichkeitsrate bei unerkannter Erkrankung. Routinemäßige Pap-Abstriche und HPV-Ko-Tests sind in Krankenhäusern und Diagnoselaboren üblich geworden. Nichtregierungsorganisationen fördern aktiv regelmäßige Screenings in städtischen und ländlichen Gebieten. Technologische Fortschritte haben die Tests schneller und zuverlässiger gemacht und die Teilnahme von Patientinnen erhöht. Erhöhte Fördermittel für Initiativen zur Verbesserung der Frauengesundheit haben dieses Segment weiter gestärkt. Die Früherkennung verbessert die Überlebensraten deutlich und unterstreicht damit die Bedeutung von HPV-Tests. Auch die wachsende Zahl von Frauen im gebärfähigen Alter trägt zu der hohen Anzahl an Tests bei. Diese Faktoren zusammen machen Gebärmutterhalskrebs zur wichtigsten Indikation auf dem Markt.

Das Segment Oropharynxkarzinom wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % am schnellsten wachsen. Dieses Wachstum wird durch die zunehmende Erkenntnis angetrieben, dass HPV ein wichtiger Risikofaktor für Oropharynxkarzinome ist, insbesondere bei jüngeren Bevölkerungsgruppen. Die steigende Inzidenz von HPV-bedingten Rachen- und Mundhöhlenkarzinomen hat die Notwendigkeit der Früherkennung verstärkt. Ein verbessertes diagnostisches Bewusstsein bei HNO-Ärzten und Onkologen treibt die Nachfrage an. Die Verfügbarkeit präziserer molekularer Tests, die spezifisch für orale HPV-Stämme sind, unterstützt das Wachstum ebenfalls. Kampagnen im Bereich der öffentlichen Gesundheit weiten ihren Fokus über Gebärmutterhalskrebs hinaus auf Kopf-Hals-Tumoren aus. Der vermehrte Konsum von Tabakalternativen und veränderte Lebensgewohnheiten haben das Krankheitsbild verändert und zu einem Anstieg HPV-bedingter Mundhöhlenkarzinome geführt. Fortschritte in der Forschung tragen zu einer höheren Genauigkeit und Akzeptanz von Tests bei. Die Ausweitung von Screening-Programmen auf Hochrisikogruppen fördert das Wachstum ebenfalls. Diese Trends deuten auf ein starkes zukünftiges Wachstum für dieses Segment hin.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für HPV-Tests in Großhändler, Ärzte, staatliche Einrichtungen und öffentlich-private Partnerschaften unterteilt. Das Segment der staatlichen Einrichtungen dominierte 2025 mit einem Umsatzanteil von 39,7 %. Dies ist auf die großflächige Beschaffung von HPV-Testlösungen für nationale Screening- und Impfprogramme zurückzuführen. Regierungen spielen eine entscheidende Rolle bei der Finanzierung und Umsetzung bevölkerungsweiter Screening-Initiativen, insbesondere in Entwicklungsländern. Großeinkäufe über Ausschreibungen sichern eine stetige und hohe Nachfrage. Viele öffentliche Krankenhäuser und Kliniken beziehen HPV-Testmaterialien direkt von staatlichen Stellen. Die starke Einbindung der Gesundheitsministerien gewährleistet stabile Lieferketten. Internationale Kooperationen mit der WHO und anderen Organisationen stärken den staatlich gelenkten Vertrieb zusätzlich. Kostenlose und subventionierte Testprogramme erhöhen ebenfalls das Testvolumen. Dieser Vertriebskanal gewährleistet eine große geografische Reichweite, einschließlich ländlicher und unterversorgter Bevölkerungsgruppen. Staatlich geförderte Aufklärungskampagnen steigern die Testteilnahme zusätzlich. All diese Faktoren tragen zur dominanten Stellung dieses Vertriebskanals bei.

Das Segment der öffentlich-privaten Partnerschaften wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % von 2026 bis 2033 am schnellsten wachsen. Zunehmende Partnerschaften zwischen privaten Diagnostikunternehmen und öffentlichen Gesundheitseinrichtungen treiben dieses rasante Wachstum an. Ziel dieser Partnerschaften ist es, die Zugänglichkeit, Bezahlbarkeit und Effizienz von HPV-Tests zu verbessern. Viele private Akteure kooperieren mit Nichtregierungsorganisationen und internationalen Gesundheitsorganisationen, um die Testabdeckung zu erweitern. Diese Kooperationen konzentrieren sich auf innovative Testmodelle und mobile Screening-Einheiten in abgelegenen Regionen. Gemeinsame Finanzierungsmodelle machen fortschrittliche Tests zugänglicher. Die zunehmende Bedeutung öffentlich-privater Partnerschaften zur Bewältigung globaler Gesundheitsherausforderungen unterstützt diese Expansion. Digitale Gesundheitsplattformen, die in diese Partnerschaften integriert sind, beschleunigen das Wachstum zusätzlich. Die Flexibilität und Skalierbarkeit solcher Kooperationen machen sie hochwirksam. Dieses Modell wird voraussichtlich in Zukunft eine wichtige Rolle bei der Ausweitung der weltweiten HPV-Testabdeckung spielen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für HPV-Tests in Krankenhäuser, Arztpraxen, klinische Diagnostiklabore und Sonstige unterteilt. Das Segment der klinischen Diagnostiklabore dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Diese Einrichtungen verfügen über eine fortschrittliche Infrastruktur und spezialisierte Ausrüstung für HPV-Hochdurchsatztests. Sie bearbeiten täglich eine große Anzahl von Proben aus Krankenhäusern und Kliniken. Ihre Expertise in der Molekulardiagnostik gewährleistet präzise und zuverlässige Ergebnisse. Zentralisierte Labornetzwerke ermöglichen einen einfacheren Zugang und schnellere Bearbeitungszeiten. Viele Regierungen und Gesundheitsdienstleister lagern Tests an diese Labore aus. Technologische Modernisierungen und Automatisierung in Diagnostiklaboren verbessern die Effizienz und reduzieren Fehler. Die wachsende Nachfrage nach spezialisierten Testzentren stärkt dieses Segment zusätzlich. Auch die verstärkten Investitionen in den Laborausbau in städtischen Gebieten fördern das Wachstum. Ihre Fähigkeit, groß angelegte Screening-Programme durchzuführen, festigt ihre Marktführerschaft. Dies macht sie weltweit zum bevorzugten Endnutzersegment.

Das Segment der Arztpraxislabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch den zunehmenden Trend zu patientennahen und dezentralen Tests angetrieben. Viele Ärzte integrieren Testmöglichkeiten in ihre Praxis, um eine schnellere Diagnose und Behandlung zu ermöglichen. Die steigende Nutzung kompakter und benutzerfreundlicher HPV-Testkits unterstützt diese Entwicklung. Patienten bevorzugen Tests vor Ort aufgrund der Bequemlichkeit und der kürzeren Wartezeiten. Technologische Fortschritte haben die Testverfahren für den Einsatz in kleineren Einrichtungen vereinfacht. Auch der Ausbau der Gesundheitsinfrastruktur in stadtnahen Gebieten trägt zu diesem Wachstum bei. Diese Praxen spielen eine entscheidende Rolle bei der Früherkennung und dem routinemäßigen Screening. Das wachsende Bewusstsein von Allgemeinmedizinern für die Risiken von HPV fördert die Akzeptanz dieser Praxis. Insgesamt wird für dieses Segment im Prognosezeitraum ein signifikantes Wachstum erwartet.

Regionale Analyse des Marktes für HPV-Tests

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,5 % den Markt für HPV-Tests. Dies ist auf die weitverbreitete Anwendung von routinemäßigen Gebärmutterhalskrebs-Screening-Programmen, die starke Präsenz führender Diagnostikunternehmen, eine fortschrittliche Laborinfrastruktur und ein hohes öffentliches Bewusstsein für die Früherkennung und Prävention von HPV-bedingten Erkrankungen zurückzuführen.

- Umfangreiche, von der Regierung initiierte Screening-Programme, günstige Erstattungspolitiken und die Integration von HPV-Tests in die klinischen Standardleitlinien haben die Testraten in Krankenhäusern, Diagnoselaboren und öffentlichen Gesundheitszentren in der Region deutlich erhöht.

- Diese starke regionale Position wird zusätzlich durch kontinuierliche Investitionen in die molekulare Diagnostik, einen verstärkten Fokus auf Frauengesundheit und regelmäßige Aktualisierungen der nationalen Screening-Empfehlungen gestärkt, was eine stetige Nachfrage nach HPV-Testlösungen im öffentlichen und privaten Gesundheitswesen zur Folge hat.

Markteinblicke zum US-amerikanischen Markt für HPV-Tests:

Der US-amerikanische Markt für HPV-Tests wird 2025 den größten Marktanteil in Nordamerika erreichen. Dies ist auf etablierte Gebärmutterhalskrebs-Screeningprogramme, hohe Testakzeptanzraten und die Präsenz führender Diagnostikunternehmen wie Roche, Abbott und Hologic zurückzuführen. Die Integration von HPV-Tests in die routinemäßige gynäkologische Vorsorge, kombiniert mit intensiven Aufklärungskampagnen und der Kostenübernahme durch die Krankenversicherung, fördert weiterhin die breite Anwendung fortschrittlicher HPV-Diagnostikverfahren. Darüber hinaus beschleunigt die zunehmende Nutzung von HPV-Primärtests als bevorzugte Screeningmethode gegenüber der traditionellen Zytologie das Marktwachstum in den USA zusätzlich.

Markteinblicke für HPV-Tests in Europa:

Der europäische Markt für HPV-Tests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende Implementierung organisierter nationaler Screening-Programme und die steigende Belastung durch Gebärmutterhalskrebs und andere HPV-bedingte Krebserkrankungen. Regierungen in der gesamten Region fördern aktiv Strategien zur Früherkennung und Prävention, was die Nutzung molekularer HPV-Diagnostiktests steigert. Kontinuierliche Verbesserungen der Laborkapazitäten und ein starker Fokus auf präventive Gesundheitsmaßnahmen unterstützen ebenfalls das nachhaltige Marktwachstum.

Markteinblicke für HPV-Tests in Großbritannien:

Der britische Markt für HPV-Tests wird im Prognosezeitraum voraussichtlich deutlich wachsen. Treiber dieser Entwicklung sind das Gebärmutterhalskrebs-Screening-Programm des Nationalen Gesundheitsdienstes (NHS) und die Umstellung des Landes auf primäre HPV-Tests. Die verstärkte Beteiligung der Bevölkerung an Screening-Initiativen, kombiniert mit einem verbesserten Zugang zu diagnostischen Leistungen und Aufklärungskampagnen, steigert die Nachfrage nach HPV-Testkits und -systemen. Die laufenden Bemühungen zur Eliminierung von Gebärmutterhalskrebs als öffentliches Gesundheitsproblem dürften das Marktwachstum zusätzlich beschleunigen.

Markteinblicke für HPV-Tests in Deutschland:

Der deutsche Markt für HPV-Tests dürfte ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch ein leistungsfähiges Gesundheitssystem, eine hohe Teilnahmequote an Vorsorgeuntersuchungen und einen starken Fokus auf Präventivmedizin. Die fortschrittliche diagnostische Infrastruktur des Landes und die zunehmende Nutzung molekularer Testverfahren ermöglichen eine frühzeitige und präzise Erkennung von HPV-Infektionen. Steigende Investitionen in Forschung und öffentliche Gesundheitsprogramme zur Senkung der Krebsinzidenz tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für HPV-Tests im asiatisch-pazifischen Raum:

Der Markt für HPV-Tests im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die Prävention von Gebärmutterhalskrebs, ein verbesserter Zugang zu diagnostischen Leistungen sowie die große Bevölkerung in Ländern wie China und Indien. Erweiterte staatliche Initiativen, die Einführung nationaler Screening-Programme und die zunehmende Verfügbarkeit kostengünstiger Testoptionen sind Schlüsselfaktoren für die starke regionale Nachfrage.

Markteinblicke für HPV-Tests in Japan:

Der japanische Markt für HPV-Tests verzeichnet ein stetiges Wachstum, begünstigt durch das steigende Bewusstsein für HPV-bedingte Gesundheitsrisiken und den zunehmenden Fokus auf die Früherkennung von Krebs. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die Verfügbarkeit hochpräziser Diagnosetechnologien und der wachsende Fokus auf Vorsorgeuntersuchungen für Frauen fördern die Akzeptanz von HPV-Tests. Strategische Bemühungen zur Stärkung der Prävention und zur Verbesserung der Teilnahme an Vorsorgeuntersuchungen dürften sich positiv auf den Markt auswirken.

Markteinblicke für HPV-Tests in China:

Der chinesische Markt für HPV-Tests wird 2025 den größten Anteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind die rasante Modernisierung des Gesundheitswesens, umfangreiche Initiativen im Bereich der öffentlichen Gesundheit und das wachsende Bewusstsein für die Risiken von Gebärmutterhalskrebs. Der Ausbau von Diagnosenetzwerken, steigende staatliche Fördermittel für Frauengesundheitsprogramme und die Präsenz führender nationaler und internationaler Diagnostikunternehmen verbessern die Verfügbarkeit und Bezahlbarkeit von HPV-Tests. Darüber hinaus tragen landesweite Screening-Kampagnen und der zunehmende Zugang zur Gesundheitsversorgung in Städten maßgeblich zum weiteren Marktwachstum bei.

Marktanteil bei Humanen Papillomavirus-Tests

Die Branche der Humanen Papillomvirus-Tests wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Roche (Schweiz)

• Hologic, Inc. (USA)

• bioMérieux (Frankreich)

• QIAGEN (Niederlande)

• Abbott (USA)

• Danaher Corporation (USA)

• BD (USA)

• Seegene Inc. (Südkorea)

• Agilent Technologies (USA)

• Thermo Fisher Scientific (USA)

• Illumina, Inc. (USA)

• Meridian Bioscience (USA)

• Eurofins Scientific (Luxemburg)

• HTG Molecular Diagnostics (USA)

• GenMark Diagnostics (USA)

• Luminex Corporation (USA)

• Cepheid (USA)

• Zymo Research (USA)

• Mylab Discovery Solutions (Indien)

• PathoDetect Systems (Indien)

Neueste Entwicklungen auf dem globalen Markt für Humane Papillomvirus-Tests

- Im Oktober 2021 erlangte der RealTime High-Risk HPV-Test von Abbott nach seiner Validierung für groß angelegte Gebärmutterhalskrebs-Screeningprogramme, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, breitere internationale Anerkennung. Diese Entwicklung bestärkte die globalen Bemühungen zur Standardisierung der molekularen HPV-Diagnostik und zur Verbesserung des Zugangs zu zuverlässigen, hochsensitiven Testlösungen in unterversorgten Regionen.

- Im Juni 2022 führte Roche eine klinische HPV-Selbstprobenlösung ein, die es Frauen ermöglicht, unter ärztlicher Aufsicht selbst Vaginalabstriche zu entnehmen. Diese Innovation zielte darauf ab, die Teilnahmequote an Vorsorgeuntersuchungen bei Frauen zu erhöhen, die herkömmliche gynäkologische Untersuchungen meiden, und den Gesundheitssystemen zu helfen, unterversorgte und zurückhaltende Bevölkerungsgruppen zu erreichen.

- Im April 2023 empfahl die Weltgesundheitsorganisation (WHO) offiziell die HPV-Selbstentnahme als Alternative zur ärztlich entnommenen Probe für das Gebärmutterhalskrebs-Screening. Diese Entscheidung markierte einen Wendepunkt für die HPV-Testung, da sie politische Hürden beseitigte und Länder dazu ermutigte, die Selbstentnahme in nationale Screening-Programme zu integrieren, um die Testabdeckung zu erhöhen.

- Im Juni 2023 erweiterte die WHO ihre Liste der präqualifizierten HPV-Diagnosetests um weitere molekulare HPV-Tests. Dadurch erhöhte sich die Anzahl der vertrauenswürdigen und validierten HPV-Testoptionen für globale Gesundheitsprogramme, was insbesondere nationalen Initiativen zur Gebärmutterhalskrebsvorsorge in Entwicklungsländern zugutekam.

- Im November 2023 veröffentlichten mehrere große klinische Studien positive Ergebnisse für patientennahe molekulare HPV-Tests. Diese belegten, dass der schnelle HPV-Nachweis vor Ort effektiv in Screening- und Behandlungsprogrammen eingesetzt werden kann. Dies förderte die Einführung mobiler HPV-Testplattformen in ländlichen und ressourcenarmen Gesundheitseinrichtungen.

- Im Mai 2024 erhielt Roche in den USA die behördliche Zulassung für seine HPV-Selbstentnahmemethode für den Einsatz im klinischen Bereich. Diese Zulassung ermöglichte es Patientinnen, ihre Proben für HPV-Tests selbst in Gesundheitseinrichtungen zu entnehmen, was einen bedeutenden Fortschritt im patientenzentrierten Screening darstellte und den Zugang für Frauen verbesserte, die herkömmlichen Untersuchungen skeptisch gegenüberstanden.

- Im August 2024 erlaubten weitere regulatorische Erweiterungen in Nordamerika Gesundheitseinrichtungen die Anwendung mehrerer molekularer HPV-Tests mit von Patientinnen selbst entnommenen Proben im klinischen Umfeld. Diese Entwicklungen beschleunigten die Integration der Selbstentnahme in die routinemäßigen Abläufe des Zervixkarzinom-Screenings.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.