Global Hydrocarbon Refrigerants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.15 Billion

USD

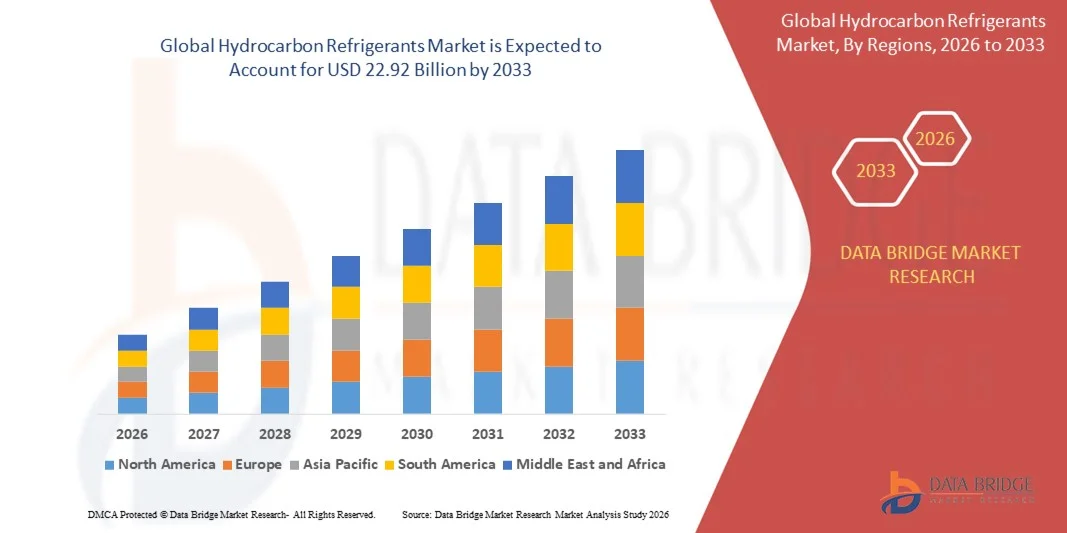

22.92 Billion

2025

2033

USD

12.15 Billion

USD

22.92 Billion

2025

2033

| 2026 –2033 | |

| USD 12.15 Billion | |

| USD 22.92 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kohlenwasserstoff-Kältemittel nach Typ (Propan, Isobutan, Propylen und Sonstige) und Anwendung (Kühlschränke, Kältemaschinen, Klimaanlagen, Wärmepumpen und Sonstige) – Branchentrends und Prognose bis 2033

Kohlenwasserstoffkühler Marktgröße

- Wie bei Data Bridge Market Research Analysis wurde die globale Kohlenwasserstoff-Kühlmittelmarktgröße geschätzt12,15 Milliarden USD in 2025und wird voraussichtlich erreichen22,92 Milliarden USD bis 2033, beiCAGR von 8,25%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den zunehmenden globalen Wandel in Richtung Low-GWP und umweltfreundliche Kältemittel vorangetrieben, unterstützt durch strenge Klimavorschriften und internationale Vereinbarungen zur Verringerung der Treibhausgasemissionen in Kühl- und Kälteanlagen

- Darüber hinaus beschleunigt die steigende Nachfrage nach energieeffizienten Kälte- und Klimalösungen in Wohn-, Gewerbe- und Industriebereichen die Einführung von Kohlenwasserstoffkältemitteln. Diese kombinierten Faktoren verstärken den Übergang von konventionellen HFKWs, wodurch das Gesamtmarktwachstum deutlich unterstützt wird

Marktgröße und Prognose

- Globaler Marktwert (2025):12,15 Milliarden USD

- Voraussichtlicher Marktwert (2033):22,92 Mrd. USD

- Wettervorhersage CAGR (2026–2033):8.25%

Kohlenwasserstoffkühler Marktanalyse

- Kohlenwasserstoffkältemittel, abgeleitet von natürlichen Verbindungen wiePropanund Isobutan werden aufgrund ihrer hohen Energieeffizienz, ihres geringen globalen Erwärmungspotenzials und ihrer günstigen thermodynamischen Leistungsfähigkeit kritische Komponenten moderner Kälte- und Kühlsysteme.

- Die wachsende Nachfrage nach Kohlenwasserstoffkältemitteln wird in erster Linie durch die Verschärfung von Umweltvorschriften, die zunehmende Einführung nachhaltiger Kühltechnologien und die Erweiterung von Anwendungen in der Haushaltskälte, der kommerziellen Kühlung undkalte KetteInfrastruktur

- Asien-Pazifik dominierte den Kohlenwasserstoff-Kühlmittelmarkt mit einem Anteil von rund 45 %im Jahr 2025 durch schnelle Urbanisierung, wachsende Wohn- und Gewerbebau und starke Nachfrage nach energieeffizienten Kühllösungen

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region des Kohlenwasserstoff-Kältemittelmarktes während der Prognosezeit sein, da die Umweltvorschriften, das steigende Bewusstsein für kohlenstoffarme Kühllösungen und die zunehmende Annahme in Wohn-Kälteanlagen verstärkt werden

- Das Segment Propane dominierte den Markt mit einem Marktanteil von 48% im Jahr 2025, aufgrund seiner ausgezeichneten thermodynamischen Eigenschaften, der weit verbreiteten Verfügbarkeit und Kompatibilität mit verschiedenen Kälte- und Klimasystemen. Propane wird für seine hohe Energieeffizienz und geringe Umweltauswirkungen bevorzugt, so dass es eine bevorzugte Wahl zwischen Wohn-, Gewerbe- und Industrieanwendern. So nutzen Unternehmen wie Chemours und Honeywell in ihren Kältemittelformulierungen Propan, um umweltfreundliche Kühllösungen zu bieten. Der Markt zeigt auch eine starke Nachfrage nach Propan aufgrund seiner Vielseitigkeit bei Anwendungen von Haushaltskühlschränken bis zu Industriekühlern. Darüber hinaus haben Sicherheitsvorschriften und ordnungsgemäße Handhabungsprotokolle das Vertrauen in die Verwendung von Propan als zuverlässige Kältemitteloption weiter erhöht

Report Scope und Hydrocarbon Kältemittel Marktsegmentierung

|

Attribute |

Kohlenwasserstoffkühler Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Kohlenwasserstoffkühler Markttrends

Steigende Adoption von Low-GWP und natürlichen Kältemitteln

- Ein wesentlicher Trend im Kohlenwasserstoff-Kältemittelmarkt ist die Beschleunigung der Verschiebung auf Niedrig-GWP und natürliche Kältemittel, die durch globale Anstrengungen zur Verringerung der Treibhausgasemissionen und zur Einhaltung der bestehenden Umweltvorschriften angetrieben werden. Kohlenwasserstoff-Kältemittel wie Propan und Isobutan werden aufgrund ihrer minimalen Umweltauswirkungen und hoher Energieeffizienz in Kälte- und Kühlsystemen zunehmend bevorzugt.

- So haben Unternehmen wie BASF und Arkema ihre Portfolios an Kohlenwasserstoff- und Naturkältemitteln erweitert, um Hersteller zu unterstützen, die sich von hochgradigen synthetischen Alternativen abwenden. Diese Angebote helfen Geräte- und HVAC-Hersteller erfüllen regulatorische Anforderungen bei der Aufrechterhaltung der Systemleistung und Effizienz

- Das Segment Wohnkälte erlebt eine starke Aufnahme von Kohlenwasserstoffkältemitteln, da die Hersteller nachhaltige Lösungen zur Angleichung an Umweltkennzeichnungs- und Energieeffizienzstandards annehmen. Dieser Trend verstärkt Kohlenwasserstoffe als Mainstream-Auswahl in Haushaltskühlschränken und Gefrierschränken

- Die kommerzielle Kälte umfasst auch Kohlenwasserstoffkältemittel, insbesondere in Supermärkten und Kühllagern, wo Energieeffizienz und Emissionsreduktion kritische operative Prioritäten sind. Dies verstärkt die Nachfrage nach Kohlenwasserstoffen in größeren Kühlanlagen

- Wärmepumpeund die Hersteller von Klimaanlagen bewerten aufgrund ihrer thermodynamischen Vorteile und der regulatorischen Akzeptanz zunehmend Kohlenwasserstoffe als tragfähige Alternativen. Diese schrittweise Erweiterung in neue Anwendungen erweitert den Gesamtumfang des Kohlenwasserstoff-Kältemittels

- Der anhaltende regulatorische Schub und das wachsende Umweltbewusstsein bei Herstellern und Endverbrauchern verfestigen die Rolle von Kohlenwasserstoff-Kältemitteln als Schlüsselanleger nachhaltiger Kühlung und stärken das langfristige Marktwachstum

Kohlenwasserstoffkühler Marktdynamik

Fahrer

Stringent Environmental Regulations on High-GWP Kältemittel

- Stringente Umweltvorschriften, die auf die Phasenabschaltung von Hoch-GWP-Kältemitteln abzielen, sind ein Primärtreiber des Kohlenwasserstoff-Kältemittelmarktes. Die mit der Kigali-Änderung und den regionalen F-Gas-Bestimmungen ausgerichteten Politiken sind überzeugende Hersteller, konventionelle Kältemittel durch klimafreundliche Alternativen zu ersetzen.

- So haben die Regulierungsrahmen in der Europäischen Union Unternehmen wie Daikin und Bosch ermutigt, Kohlenwasserstoffkältemittel in Kälte- und Wärmepumpensystemen anzunehmen. Die Einhaltung dieser Vorschriften beeinflusst direkt Produktdesign und Kältemittelauswahl über mehrere Kühlanwendungen

- Die Durchsetzung von Emissionsreduktionszielen beschleunigt Investitionen in natürliche Kältemitteltechnologien und treibt Hersteller dazu, mit Kohlenwasserstoffen verträgliche Systeme umzugestalten. Dieser regulatorische Druck verwandelt Kohlenwasserstoffe aus Nischenoptionen in standardisierte Kältemittelwahlen

- Die Entwicklungsländer stärken auch ihre Umweltpolitik und erweitern den annehmbaren Markt für Kohlenwasserstoffkältemittel weiter. Diese globale Ausrichtung von Regelungen schafft eine konsequente Nachfrage in Wohn-, Gewerbe- und Industriesegmenten

- Die regulatorische Landschaft begünstigt weiterhin Kältemittel mit geringen Umweltauswirkungen und verstärkt Kohlenwasserstoffe als konforme und zukunftsweisende Lösungen. Dieser Fahrer wird erwartet, dass er langfristige Marktdynamik erhält, da die Durchsetzung der Politik verstärkt

Zurückhaltung/Challenge

Sicherheit im Zusammenhang mit Entflammbarkeit

- Sicherheitsbedenken im Zusammenhang mit der Entflammbarkeit von Kohlenwasserstoffkältemitteln bleiben eine zentrale Herausforderung, die ihre weit verbreitete Annahme in bestimmten Anwendungen einschränkt. Die Notwendigkeit strenger Sicherheitsstandards, Systemumgestaltung und kontrollierte Ladegrenzen erhöhen die Komplexität für Hersteller und Installateure

- So fördern beispielsweise Organisationen wie eurammon e.V. aktiv Sicherheitsleitlinien und Best Practices für die sichere Handhabung und Anwendung von Kohlenwasserstoffkältemitteln. Während diese Bemühungen die Annahme unterstützen, unterstreichen sie auch die zusätzlichen Compliance-Anforderungen

- Die Hersteller müssen in fortschrittliche Systemtechnik- und Leckpräventionstechnologien investieren, um Sicherheitsrisiken zu mindern, die die Produktionskosten und Entwicklungszeiten erhöhen können. Dies zeigt Hindernisse, insbesondere für kleinere Spieler und kostensensitive Märkte

- Die Installation und Wartung von kohlenwasserstoffbasierten Systemen erfordert eine spezialisierte Ausbildung, um einen sicheren Betrieb zu gewährleisten, Arbeitskräfte und fachbezogene Herausforderungen zu schaffen. Begrenztes Bewusstsein und technisches Know-how können die Annahme in einigen Regionen verlangsamen

- Trotz bewährter Sicherheitsaufzeichnungen in kontrollierten Umgebungen beeinflussen die Wahrnehmungsbelange weiterhin regulatorische Genehmigungen und die Akzeptanz des Endverbrauchers. Die Bewältigung dieser Herausforderungen durch Bildung, Normung und technologische Innovation bleibt für eine nachhaltige Markterweiterung von entscheidender Bedeutung

Kohlenwasserstoffkühler Marktbereich

Der Markt wird nach Art und Anwendung segmentiert.

- Typ

Auf Basis des Typs wird der Kohlenwasserstoffkältemarkt in Propan, Isobuten, Propylen und andere segmentiert. Das Segment Propan dominierte den Markt mit dem größten Umsatzanteil von 48% im Jahr 2025, angetrieben durch seine ausgezeichneten thermodynamischen Eigenschaften, breite Verfügbarkeit und Kompatibilität mit verschiedenen Kälte- und Klimaanlagen. Propane wird für seine hohe Energieeffizienz und geringe Umweltauswirkungen bevorzugt, so dass es eine bevorzugte Wahl zwischen Wohn-, Gewerbe- und Industrieanwendern. So nutzen Unternehmen wie Chemours und Honeywell in ihren Kältemittelformulierungen Propan, um umweltfreundliche Kühllösungen zu bieten. Der Markt zeigt auch eine starke Nachfrage nach Propan aufgrund seiner Vielseitigkeit bei Anwendungen von Haushaltskühlschränken bis zu Industriekühlern. Darüber hinaus haben Sicherheitsvorschriften und ordnungsgemäße Handhabungsprotokolle das Vertrauen in die Verwendung von Propan als zuverlässige Kältemitteloption weiter erhöht.

Das Segment Isobuten wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, die durch die steigende Annahme in kommerziellen Kälte- und Klimaanlagen. Isobutene bietet eine ausgezeichnete Energieeffizienz und ein geringes globales Erwärmungspotenzial, wodurch es für umweltbewusste Anwendungen geeignet ist. Der Einsatz in handelsüblichen Kühl- und Wärmepumpen nimmt aufgrund seiner stabilen Leistung unter unterschiedlichen Betriebsbedingungen zu. Zum Beispiel hat Daikin Isobuten-basierte Kältemittel in mehreren kommerziellen HVAC-Systemen implementiert, um Kohlenstoffemissionen zu reduzieren und die Kühleffizienz zu steigern. Die wachsende Nachfrage nach nachhaltigen Kühllösungen und regulatorischen Anreizen in mehreren Regionen beschleunigt die Übernahme weiter. Isobutene bietet auch Flexibilität, um bestehende Systeme umzurüsten, und erhöht seine Attraktivität bei Herstellern und Endbenutzern.

- Anwendung

Auf Basis der Anwendung wird der Kohlenwasserstoff-Kühlmittelmarkt in Kühlschränke, Kühler, Klimaanlagen, Wärmepumpen und andere segmentiert. Das Segment Kühlschränke dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die wachsende Nachfrage nach energieeffizienten Haushaltsgeräten und umweltfreundlichen Kältemitteln. Kohlenwasserstoff-Kältemittel, insbesondere Propan, werden aufgrund ihrer ausgezeichneten Kühlleistung und geringen Umweltauswirkungen in Haushaltskühlschränken weit verbreitet. So haben LG und Whirlpool in ihren Kühlschrankmodellen zunehmend Kohlenwasserstoff-basierte Kältemittel eingebaut, um Energieeffizienzstandards und Nachhaltigkeitsziele zu erfüllen. Der Markt wird auch durch das zunehmende Bewusstsein der Verbraucher für die Umweltvorteile von Niedrig-GWP-Kältemitteln unterstützt. Darüber hinaus stärken die Umrüstungsmöglichkeiten in bestehenden Kälteanlagen die Nachfrage nach Kohlenwasserstoffkältemitteln in Haushaltsanwendungen weiter.

Das Segment Klimaanlagen wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, steigende Temperaturen und zunehmende Einführung nachhaltiger Kühllösungen in Gewerbe- und Wohnräumen, beobachten. Kohlenwasserstoffkältemittel bieten gegenüber herkömmlichen HFC-basierten Kältemitteln hohe Effizienz und geringere Umweltauswirkungen, was sie für Klimasysteme zunehmend attraktiv macht. Zum Beispiel hat Panasonic R-290 und R-600a Kältemittel-basierte Klimageräte entwickelt, um die Energieeffizienz zu verbessern und die CO2-Emissionen zu reduzieren. Der wachsende Fokus auf Green Building-Zertifizierungen und energiesparende Vorschriften in verschiedenen Ländern beschleunigt die Einführung von Kohlenwasserstoffen in Klimaanlagen. Auch die Kompatibilität mit modernen Wechselrichtern und variablen Kältemittelstromsystemen trägt zur steigenden Popularität bei.

Kohlenwasserstoffkühler Markt Regionale Analyse

- Asien-Pazifik dominierte den Kohlenwasserstoff-Kühlmittelmarkt mit dem größten Umsatzanteil von rund 45 % im Jahr 2025, angetrieben durch schnelle Urbanisierung, expandierende Wohn- und Gewerbebau und starke Nachfrage nach energieeffizienten Kühllösungen

- Die große Fertigungsbasis der Region für Kühlschränke und Klimaanlagen, die zunehmende Annahme von Low-GWP-Kühlmitteln und kostengünstige Produktionsmöglichkeiten beschleunigen das Marktwachstum

- Unterstützung der Umweltvorschriften, die Sensibilisierung für klimafreundliche Kältemittel und das steigende verfügbare Einkommen in Entwicklungsländern tragen zu einem höheren Verbrauch an Kohlenwasserstoffkältemitteln bei

China Kohlenwasserstoff Kühler Markt Insight

China hatte 2025 den größten Anteil am asiatisch-pazifischen Kohlenwasserstoff-Kühlmittelmarkt, unterstützt durch seine Dominanz bei der Herstellung von Geräten und große Binnennachfrage nach Kühlschränken und Klimaanlagen. Starke Regierungspolitiken für emissionsarme Kältemittel, umfangreiche Produktionskapazitäten und eine etablierte HVAC-Versorgungskette sind wichtige Wachstumstreiber. Die Steigerung der Exporte von Kühlgeräten mit Kohlenwasserstoffkältemitteln verstärkt die Markterweiterung weiter.

Indien Kohlenwasserstoffkühler Markt Insight

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, die durch schnelle Urbanisierung, steigendes Eindringen von Haushaltsgeräten und steigende Nachfrage nach erschwinglichen Kühllösungen gefördert wird. Regierungsinitiativen zur Förderung der Energieeffizienz und umweltfreundlicher Kältemittel sind ermutigende Hersteller, sich auf Kohlenwasserstoffe zu verlagern. Das Wachstum der kalten Ketteninfrastruktur und die steigende Annahme von Klimaanlagen unterstützen die Markterweiterung.

Europa Kohlenwasserstoffkühler Markt Insight

Der europäische Kohlenwasserstoff-Kältemittelmarkt wächst stetig, angetrieben durch strenge Umweltvorschriften, starke Betonung auf Nachhaltigkeit und frühzeitige Verabschiedung von Niedrig-GWP-Kältemitteln. Der Fokus der Region auf energieeffiziente Geräte und die Einhaltung der F-Gas-Verordnungen unterstützt den verstärkten Einsatz von Kohlenwasserstoffen. Besonders stark ist die Nachfrage bei Anwendungen der Haushaltskälte und Wärmepumpen.

Deutschland Kohlenwasserstoffkühler Markt Insight

Deutschlands Markt wird von seinem fortschrittlichen HVAC-Produktionssektor, der starken regulatorischen Compliance und der Führung energieeffizienter Technologien angetrieben. Der Schwerpunkt des Landes auf nachhaltige Kühlsysteme und Innovation in Kälteanlagen unterstützt die weit verbreitete Übernahme von Kohlenwasserstoffkältemitteln. Die hohe Nachfrage aus Wohn- und Gewerbekälteanwendungen treibt stetig zu.

U.K. Kohlenwasserstoffkühler Markt Insight

Der US-Markt profitiert von einer zunehmenden Übernahme umweltfreundlicher Kältemittel und einer steigenden Nachfrage nach energieeffizienten Geräten. Regulatorischer Druck auf die Abwärtsbewegung von Hoch-GWP-Kühlmitteln und wachsende Investitionen in Grünbaulösungen unterstützen den Einsatz von Kohlenwasserstoffkältemitteln. Die Ausweitung der Kältelagerung und der Einzelhandelskälte trägt weiter zur Marktnachfrage bei.

Nordamerika Kohlenwasserstoffkühler Markt Insight

Nordamerika wird von 2026 bis 2033 bei der schnellsten CAGR wachsen, die durch die Verschärfung der Umweltvorschriften, das zunehmende Bewusstsein für kohlenstoffarme Kühllösungen und die zunehmende Annahme in Wohnkälte verursacht wird. Das Wachstum der Kaltkettenlogistik und der allmähliche Austausch traditioneller Kältemittel unterstützen die Markterweiterung. Die technologischen Fortschritte bei der sicheren Kohlenwasserstoff-Kältemittelbehandlung verbessern auch die Adoptionsraten.

US-Kohlenwasserstoffkühler Markt Insight

Die USA entfielen 2025 auf den größten Anteil am nordamerikanischen Markt, unterstützt durch eine starke Nachfrage nach energieeffizienten Kühlschränken und steigenden regulatorischen Fokus auf die Verringerung der Treibhausgasemissionen. Die Präsenz großer Gerätehersteller, die zunehmende Einführung nachhaltiger Kühltechnologien und die Ausweitung der Kältespeicherinfrastruktur stärken das Marktwachstum. Die anhaltende Innovation und die Einhaltung von Umweltstandards stärken die führende Position der USA in der Region.

Kohlenwasserstoffkühler Marktanteil

Die Kohlenwasserstoff-Kältemittelindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Linde(Deutschland)

- A-Gas(USK)

- NIDEC CORPOR(Japan)

- Beijer Ref AB(Schweden)

- eurammon e.V.

- True Manufacturing Co., Inc. (USA)

- Air Liquide (Frankreich)

- Sinochem (China)

- Harp International Ltd. (U.K.)

- Tazzetti S.p.A. (Italien)

- Oz-Chill Kältemittel (Australien)

- Zhejiang Fotech International Co., Ltd. (China)

- HyChill Australia (Australien)

- GTS S.p.A. (Italien)

- Engas Australasia (Australien)

- Airgas, Inc. (USA)

- Arkema (Frankreich)

- Honeywell International Inc. (USA)

- AGC Inc. (Japan)

Neueste Entwicklungen im globalen Kohlenwasserstoffkühlermarkt

- Im September 2025 startete BASF ein fortschrittliches Kohlenwasserstoff-Kühlmittel mit einem wesentlich geringeren globalen Erwärmungspotenzial und reagierte direkt auf die Verschärfung der Umweltvorschriften auf den großen Märkten. Der Start verbessert das nachhaltige Produktportfolio von BASF und unterstützt Kunden, die sich von Hoch-GWP-Kälbern abwenden, die langfristige Nachfrage von kommerziellen Kälteanlagen und HVAC-Herstellern stärken. Die Entwicklung verstärkt die Wettbewerbsposition der BASF, indem sie Innovation mit regulatorischen Compliance- und Nachhaltigkeitsentscheidungen ausrichtet

- Im August 2025 gründete Linde eine strategische Partnerschaft mit einem führenden HVAC-Hersteller, Kohlenwasserstoffkältemittel für kommerzielle Anwendungen zu entwickeln, seine Reichweite über Industriegase hinaus in spezialisierte Kühllösungen zu erweitern. Diese Zusammenarbeit beschleunigt die Technologieakzeptanz in Supermärkten, Kältespeichern und kommerziellen Gebäuden, so dass Linde Zugang zu neuen Umsatzströmen ermöglicht. Die Partnerschaft verbessert auch die Marktzeit für kohlenwasserstoffbasierte Lösungen und verbessert den Einfluss von Linde in der sich schnell entwickelnden nachhaltigen Kältemittellandschaft

- Im Juli 2025 erweiterte A-Gas seinen Betrieb in Australien durch den Erwerb eines regionalen Kältemittel-Vertriebs, was sein Asien-Pazifik-Vertriebsnetz deutlich verstärkte. Diese Bewegung verbessert die Effizienz der Lieferkette und die Kundennähe in einer Region, die ein schnelles Nachfragewachstum für Niedrig-GWP-Kühlmittel erfährt. Die Akquisition unterstützt eine schnellere Marktdurchdringung von Kohlenwasserstoffkältemitteln und verstärkt die Wettbewerbsposition von A-Gas in Schwellen- und Wachstumswirtschaften

- Im Juni 2025 kündigte Honeywell eine Erweiterung seiner Kohlenwasserstoff-Kühlmittel-Produktionskapazität an, um die steigende Nachfrage von Wohn- und Leichtbau-Kälteherstellern zu erfüllen. Diese Investition erhöht die Versorgungssicherheit und unterstützt die weitgehende Übernahme umweltfreundlicher Kältemittel inmitten des wachsenden Regulierungsdrucks. Die Expansionspositionen Honeywell, um einen erhöhten Marktanteil zu erfassen und die langfristigen Nachhaltigkeitsziele der Kunden zu unterstützen

- Im Mai 2025 führte Daikin ein neues Portfolio an speziell für Kohlenwasserstoff-Kühlmittel optimierten Klimasystemen ein, das eine strategische Verschiebung in Richtung natürlicher Kältemitteltechnologien signalisiert. Diese Entwicklung beschleunigt die Akzeptanz von Kohlenwasserstoffen in Klimaanlagen, die traditionell von synthetischen Kältemitteln dominiert werden. Durch die Integration von Systemdesign mit Kältemittelinnovation stärkt Daikin seine führende Rolle bei nachhaltigen HVAC-Lösungen und treibt den Marktübergang zu emissionsarmen Kühltechnologien voran

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.