Global Hydrocephalus Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.00 Billion

USD

2.53 Billion

2024

2032

USD

2.00 Billion

USD

2.53 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 2.53 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Hydrozephalusbehandlungen nach Typ (angeborener Hydrozephalus, erworbener Hydrozephalus, Normaldruckhydrozephalus und Ex-Vacuo-Hydrozephalus), Altersgruppe (Säuglinge, Kinder und Erwachsene), Diagnoseverfahren ( CT-Scan des Kopfes, MRT und Ultraschall des Kopfes), Behandlungsart (Shuntimplantation, Ventrikulostomie und medikamentöse Therapie) und Endnutzer (Krankenhäuser, Kliniken, Diagnosezentren, chirurgische Zentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Hydrozephalus

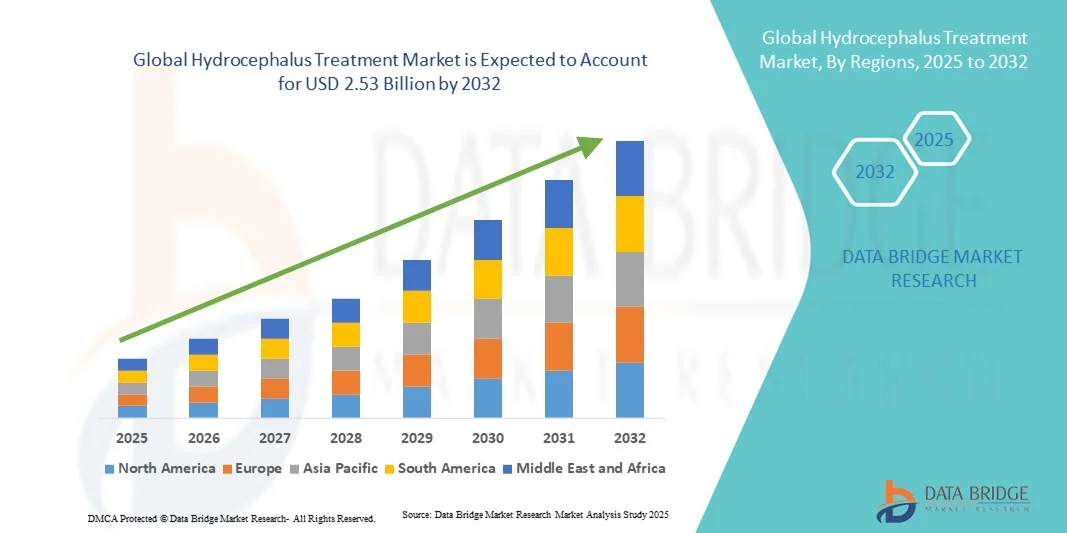

- Der globale Markt für die Behandlung von Hydrozephalus wurde im Jahr 2024 auf 2,00 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2032 auf 2,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hydrozephalus, Fortschritte in der diagnostischen Bildgebung und die Entwicklung innovativer Behandlungsoptionen, einschließlich Shuntsystemen und endoskopischen Verfahren, angetrieben, welche die Behandlungsergebnisse und die Lebensqualität der Patienten verbessern.

- Darüber hinaus führt das wachsende Bewusstsein von medizinischem Fachpersonal und Pflegekräften sowie die zunehmende Verfügbarkeit minimalinvasiver und technologisch fortschrittlicher Behandlungsmethoden dazu, dass die Hydrozephalusbehandlung zu einem zentralen Schwerpunkt in der Neurochirurgie und Pädiatrie wird. Diese Faktoren beschleunigen die Anwendung von Hydrozephalusbehandlungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Hydrozephalus

- Die Behandlung des Hydrozephalus, einschließlich Shuntsystemen, endoskopischer Ventrikulostomie des dritten Ventrikels (ETV) und anderen interventionellen Verfahren, ist aufgrund ihrer Wirksamkeit bei der Behandlung der Ansammlung von Liquor cerebrospinalis und der Verbesserung der Patientenergebnisse zu einem wesentlichen Bestandteil der modernen neurochirurgischen Versorgung geworden.

- Die steigende Nachfrage nach Hydrozephalusbehandlungen wird vor allem durch die zunehmende Verbreitung von Hydrozephalus, Fortschritte in der diagnostischen Bildgebung und den Behandlungstechnologien sowie das wachsende Bewusstsein von medizinischem Fachpersonal und Pflegekräften für die Bedeutung einer frühzeitigen Intervention angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 41,2 % den Markt für Hydrozephalusbehandlungen. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer neurochirurgischer Verfahren und starke Forschungs- und Entwicklungsaktivitäten in den USA zurückzuführen, was die Verbreitung der Behandlungsmethoden fördert.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, des verbesserten Zugangs zur Gesundheitsversorgung und der steigenden verfügbaren Einkommen in Ländern wie China und Indien die am schnellsten wachsende Region im Markt für die Behandlung von Hydrozephalus sein.

- Das Segment der Shunt-Implantationen dominierte 2024 mit einem Marktanteil von 53,4 % und stellt nach wie vor die Standardbehandlung und wirksamste Intervention für die meisten Formen von Hydrozephalus dar.

Berichtsumfang und Marktsegmentierung für die Hydrozephalusbehandlung

|

Attribute |

Hydrocephalus-Behandlung: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Hydrozephalus

Fortschritte bei innovativen Therapien und der Integration digitaler Gesundheitstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Hydrozephalus ist die zunehmende Anwendung minimalinvasiver Verfahren, KI-gestützter Diagnostik und digitaler Überwachungssysteme. Diese Technologien verbessern die Behandlungsergebnisse, optimieren Therapiepläne und ermöglichen ein rechtzeitiges Eingreifen.

- Beispielsweise brachte Medtronic im Juli 2023 das KI-gestützte Überwachungssystem für ventrikuloperitoneale (VP-)Shunts auf den Markt, das es Ärzten ermöglicht, die Shuntfunktion aus der Ferne zu überwachen und potenzielle Verstopfungen frühzeitig zu erkennen, wodurch das Risiko von Komplikationen verringert wird.

- Die Integration digitaler Gesundheitsplattformen und Fernüberwachung verbessert auch die Langzeitversorgung von Hydrozephalus-Patienten. So ging Integra LifeSciences beispielsweise im März 2022 eine Partnerschaft mit einem Telemedizinanbieter ein, um virtuelle postoperative Nachsorgeuntersuchungen und die Erfassung von Symptomen zu ermöglichen und so eine kontinuierliche Patientenüberwachung ohne häufige Krankenhausbesuche zu gewährleisten.

- Darüber hinaus verändert der Trend hin zu neuartigen Shunt-Designs, endoskopischer Ventrikulostomie des dritten Ventrikels (ETV) und programmierbaren Ventilen die Behandlungserwartungen. So stellte Sophysa beispielsweise im Mai 2024 ein programmierbares Ventil der nächsten Generation vor, das eine präzise Kontrolle des Liquordrucks ermöglicht und die Notwendigkeit von Revisionsoperationen reduziert.

- Diese Entwicklungen, die fortschrittliche chirurgische Geräte mit KI-gestützter Überwachung und Telemedizin kombinieren, schaffen weltweit personalisiertere, proaktivere und patientenzentrierte Versorgungsmodelle für Hydrozephalus.

Marktdynamik der Hydrozephalusbehandlung

Treiber

Zunehmende Fallzahlen und wachsendes Bewusstsein für Frühintervention

- Die zunehmende Verbreitung des Hydrozephalus, insbesondere bei Neugeborenen und älteren Menschen, ist ein wichtiger Treiber für das Marktwachstum.

- Beispielsweise berichtete Boston Scientific im April 2023 über einen Anstieg der VP-Shunt-Eingriffe in Nordamerika um 10 %, was auf eine verbesserte Früherkennung und proaktive Behandlungsstrategien zurückzuführen ist.

- Fortschritte bei Behandlungstechnologien wie intelligenten Shunts, endoskopischen Verfahren und minimalinvasiven Kathetern fördern deren Anwendung zusätzlich. So brachte Integra LifeSciences beispielsweise im Oktober 2024 ein neues endoskopisches System auf den Markt, das die Operationszeit verkürzt und die Präzision des Liquorflussmanagements verbessert.

- Staatliche Initiativen und Fördermittel für die neurologische Forschung unterstützen ebenfalls die Marktexpansion. So stellten beispielsweise die National Institutes of Health (NIH) in den USA im August 2022 acht Millionen US-Dollar für die Hydrozephalusforschung bereit, mit dem Ziel, sicherere und wirksamere Behandlungsansätze zu entwickeln.

- Das gestiegene Bewusstsein von medizinischem Fachpersonal und Eltern für die Bedeutung frühzeitiger Interventionen erhöht die Behandlungsraten. So trug beispielsweise eine weltweite Aufklärungskampagne der Hydrocephalus Association im September 2023 zu einer verbesserten Früherkennung bei Säuglingen bei, was rechtzeitige operative Eingriffe ermöglichte.

- Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern treibt das Wachstum an. So kooperierte Medtronic beispielsweise im Juli 2023 mit Krankenhäusern in Indien, um den Zugang zu minimalinvasiven Hydrozephalus-Behandlungstechnologien in ländlichen und stadtnahen Regionen zu erweitern.

- Die zunehmende Nutzung integrierter Patientenmanagementprogramme, die Operation, Überwachung und Nachsorge kombinieren, treibt die Nachfrage ebenfalls an. So startete Sophysa beispielsweise im November 2024 in Europa ein Patientenbetreuungsprogramm, das eine kontinuierliche Fernüberwachung in Verbindung mit der Herzklappentherapie bietet.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

- Trotz Fortschritten stellen die hohen Kosten der Hydrozephalus-Behandlungen, insbesondere der Shunt-Implantation und fortschrittlicher Überwachungssysteme, weiterhin ein erhebliches Hindernis für deren Akzeptanz dar.

- Beispielsweise wurde im April 2024 in einer Studie berichtet, dass die durchschnittlichen Kosten für die Implantation eines VP-Shunts in den USA 25.000 US-Dollar übersteigen, was für viele Patienten in Entwicklungsländern unerschwinglich ist.

- Die begrenzte Verfügbarkeit spezialisierter Neurochirurgen und moderner Behandlungseinrichtungen schränkt den Zugang zur Versorgung ein, insbesondere in einkommensschwachen Regionen. So ergab beispielsweise eine Studie in Südostasien im Dezember 2023, dass über 40 % der Hydrozephalus-Patienten aufgrund unzureichender Krankenhausinfrastruktur Verzögerungen bei der chirurgischen Behandlung erlebten.

- Regulatorische Hürden und Verzögerungen bei der Zulassung neuer Medizinprodukte und Shunt-Technologien stellen zusätzliche Herausforderungen dar. So kündigte Sophysa beispielsweise im September 2025 verlängerte Fristen für die behördliche Prüfung seines neuen programmierbaren Ventils in bestimmten europäischen Ländern an, was die Marktdurchdringung verlangsamt.

- Postoperative Komplikationen und die Notwendigkeit von Shunt-Revisionen können die langfristigen Behandlungskosten und die Belastung für die Patienten erhöhen. So berichtete beispielsweise eine multizentrische Studie im Januar 2024, dass fast 30 % der Kinder mit Hydrozephalus innerhalb des ersten Jahres nach der Operation eine Shunt-Revision benötigten.

- Die ungleiche Verteilung moderner Behandlungsinfrastruktur zwischen städtischen und ländlichen Gebieten schränkt den Zugang von Patienten zu spezialisierter Versorgung ein. So wies die WHO beispielsweise im März 2025 darauf hin, dass vielen ländlichen Gemeinden in Afrika und Lateinamerika der Zugang zu neurochirurgischen Einrichtungen fehlt, die eine Behandlung von Hydrozephalus ermöglichen.

- Die Bewältigung dieser Herausforderungen durch innovative, kosteneffiziente Shunt-Designs, telemedizinische Nachsorgeprogramme und verstärkte Weiterbildung von Neurochirurgen ist entscheidend für ein nachhaltiges Wachstum des Marktes für die Behandlung von Hydrozephalus.

Marktübersicht zur Behandlung von Hydrozephalus

Der Markt ist segmentiert nach Art, Altersgruppe, Diagnose, Behandlungsart und Endnutzer.

- Nach Typ

Basierend auf der Art der Hydrozephalusbehandlung ist der Markt in angeborenen, erworbenen, Normaldruck- und Ex-Vacuo-Hydrozephalus unterteilt. Das Segment des angeborenen Hydrozephalus dominierte 2024 mit einem Marktanteil von 45,1 %, was auf die weltweit höhere Inzidenz bei Neugeborenen und Säuglingen zurückzuführen ist. Die Früherkennung durch routinemäßige pränatale Untersuchungen und Neugeborenen-Check-ups ermöglicht eine rechtzeitige Diagnose und Intervention und erhöht somit die Anwendung effektiver Therapien. Das Segment profitiert von etablierten chirurgischen Protokollen, insbesondere der Shunt-Implantation, die weiterhin dem Behandlungsstandard entspricht. Fortschritte in der minimalinvasiven Chirurgie, kombiniert mit einer unterstützenden postoperativen Versorgung, verbessern die Behandlungsergebnisse und reduzieren Komplikationen. Die Präsenz spezialisierter pädiatrischer neurochirurgischer Zentren stärkt die Marktführerschaft zusätzlich. Darüber hinaus fördern staatliche Initiativen zur Kindergesundheit und Frühinterventionsprogramme einen breiten Zugang zur Behandlung. Die Dominanz des Segments ist auch auf das gestiegene Bewusstsein von Betreuungspersonen und Ärzten für die Behandlung des angeborenen Hydrozephalus zurückzuführen. Steigende Investitionen in die Infrastruktur der Neugeborenenversorgung, die Integration fortschrittlicher Bildgebungstechnologien und die Zunahme stationärer Behandlungen tragen zu nachhaltigen Einnahmen bei. Die öffentliche und private Gesundheitsfinanzierung für angeborene Erkrankungen stärkt die Marktposition dieses Segments zusätzlich.

Für den Bereich des Normaldruckhydrozephalus (NPH) wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Prävalenz von NPH in der alternden Bevölkerung und das wachsende Bewusstsein von Ärzten und Patienten. Die frühzeitige Erkennung von Symptomen wie Gangstörungen, Harninkontinenz und kognitiven Beeinträchtigungen hat die Diagnose und die Anwendung von Behandlungsmethoden beschleunigt. Fortschritte in der Diagnostik, einschließlich MRT und CT, ermöglichen eine präzise und zeitnahe Diagnose. Minimalinvasive Eingriffe wie ventrikuloperitoneale Shunt-Implantationen und endoskopische Ventrikulostomie des dritten Ventrikels werden aufgrund des geringeren Risikos und der verbesserten Patientenergebnisse zunehmend bevorzugt. Ein verbesserter Zugang zur Gesundheitsversorgung, eine wachsende Zahl älterer Menschen und staatliche Programme zur Unterstützung der Altenpflege tragen zum Marktwachstum bei. Kontinuierliche Forschung und Entwicklung im Bereich der Behandlungstechniken und der postoperativen Versorgung verbessern die Wirksamkeit. Zunehmende klinische Leitlinien, die einen frühzeitigen chirurgischen Eingriff und eine Rehabilitation empfehlen, erhöhen die Akzeptanz der Behandlungsmethoden. Darüber hinaus gewährleisten Kooperationen zwischen Krankenhäusern und geriatrischen Zentren eine bessere Nachsorge und Überwachung. Intensivere Aufklärungskampagnen und die Information über frühe Symptome fördern die schnellere Akzeptanz von Behandlungen bei Normaldruckhydrozephalus (NPH). Die Ausweitung der Kostenübernahme durch die Krankenkassen unterstützt das Marktwachstum zusätzlich. Telemedizinische Lösungen und Fernüberwachungslösungen erweisen sich als wichtige Instrumente in der Nachsorge. Insgesamt verzeichnet das Segment aufgrund des steigenden Bewusstseins, verbesserter Diagnosemöglichkeiten und der alternden Bevölkerung ein beschleunigtes Wachstum.

- Nach Altersgruppe

Basierend auf der Altersgruppe ist der Markt für Hydrozephalusbehandlung in Säuglinge, Kinder und Erwachsene unterteilt. Das Segment der Säuglinge erzielte 2024 mit 48,3 % den größten Marktanteil, was auf die hohe Inzidenz angeborener Hydrozephalus-Fälle zurückzuführen ist, die bei der Geburt oder in den ersten Lebensmonaten diagnostiziert werden. Frühe chirurgische Eingriffe, vor allem Shunt-Implantationen, sind entscheidend, um langfristige neurologische Defizite zu verhindern und treiben die Marktnachfrage an. Das Segment profitiert von flächendeckenden Neugeborenen-Screening-Programmen, modernen pädiatrischen Bildgebungsverfahren und einer zunehmenden Krankenhausinfrastruktur für die Säuglingsversorgung. Ein Schlüsselfaktor ist das wachsende Bewusstsein von Eltern und Betreuungspersonen für die Bedeutung frühzeitiger Interventionen. Der Zugang zu spezialisierten Kinderneurochirurgen, die hohe Anwendung minimalinvasiver Operationen und eine unterstützende postoperative Versorgung tragen zur dominanten Stellung dieses Segments bei. Staatliche Gesundheitsinitiativen und private Fördermittel für Neugeborenenbehandlungen fördern die Anwendung zusätzlich. Die Präsenz akademischer Forschungskrankenhäuser und klinischer Studien mit Schwerpunkt auf Säuglingshydrozephalus gewährleistet eine kontinuierliche Verbesserung der Behandlungsergebnisse. Der Einsatz innovativer Shunt-Technologien, endoskopischer Verfahren und kontinuierlicher Überwachungsprotokolle treibt das Wachstum des Segments voran. Öffentliche Gesundheitskampagnen und Schulungsprogramme für Betreuungspersonen fördern eine rechtzeitige Behandlung. Die dominante Stellung dieses Segments wird zudem durch die steigende Nachfrage nach umfassender Versorgung in Universitätskliniken gestützt. Weltweit zunehmende Investitionen in die pädiatrische Gesundheitsinfrastruktur stärken weiterhin die Marktposition dieses Segments.

Für das Segment der Erwachsenen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,5 % das schnellste Wachstum erwartet. Haupttreiber ist die steigende Prävalenz von erworbenem und Normaldruckhydrozephalus bei älteren Menschen. Das zunehmende Bewusstsein für Hydrozephalus-Symptome bei Erwachsenen, darunter kognitive Beeinträchtigungen und motorische Funktionsstörungen, hat zu einer verbesserten Diagnostik mittels moderner Bildgebungsverfahren wie MRT und CT geführt. Minimalinvasive Operationsverfahren und eine verbesserte postoperative Versorgung fördern die Inanspruchnahme der Behandlung. Der Ausbau der geriatrischen Gesundheitsinfrastruktur, die steigende Krankenversicherungsabdeckung und Frühinterventionsprogramme unterstützen das rasante Wachstum. Das Segment profitiert von vermehrten stationären Behandlungen, dem Zugang zu spezialisierten neurochirurgischen Zentren und Schulungsprogrammen für das Versorgungsmanagement von Erwachsenen. Forschung und Entwicklung im Bereich neuartiger Shunt-Designs und endoskopischer Verfahren verbessern die Patientenergebnisse und fördern höhere Behandlungsraten. Die Integration von Rehabilitation und Nachsorge verbessert die Lebensqualität der Patienten. Aufklärungskampagnen für Pflegekräfte und Ärzte beschleunigen die Inanspruchnahme der Behandlung zusätzlich. Die alternde Bevölkerung in Industrie- und Schwellenländern trägt maßgeblich zum Wachstum bei. Telemedizinische und häusliche Pflegelösungen für die postoperative Überwachung erweisen sich als wichtige Faktoren. Die Zusammenarbeit zwischen Krankenhäusern und Forschungseinrichtungen gewährleistet kontinuierliche Fortschritte in der Behandlung des Hydrozephalus bei Erwachsenen.

- Nach Diagnose

Basierend auf den Diagnoseverfahren ist der Markt für die Hydrozephalusbehandlung in CT-Scan (Kopf), MRT und Kopf-Ultraschall unterteilt. Das MRT-Segment dominierte 2024 mit einem Marktanteil von 50,7 % und erzielte damit den größten Umsatz. Dies ist auf die überlegene Bildqualität, die nicht-invasive Natur und die Fähigkeit, frühzeitig strukturelle Anomalien im Gehirn zu erkennen, zurückzuführen. Die MRT ermöglicht eine präzise Diagnose von Hydrozephalus-Typ, -Schweregrad und Begleitkomplikationen und liefert somit wichtige Informationen für die Behandlungsplanung. Das Segment profitiert von der zunehmenden Verfügbarkeit hochauflösender MRT-Geräte in Krankenhäusern und spezialisierten Zentren. Das wachsende Bewusstsein der Ärzte für die Bedeutung moderner Bildgebungsverfahren in Verbindung mit kontinuierlichen technologischen Fortschritten hat die Marktakzeptanz erhöht. Die MRT wird aufgrund ihrer Sicherheit und Wirksamkeit sowohl bei Kindern als auch bei Erwachsenen bevorzugt. Die Integration in Behandlungsplanungssoftware und die Kompatibilität mit minimalinvasiven Operationstechniken fördern die Akzeptanz. Initiativen von staatlichen und privaten Krankenhäusern zur Verbesserung der Diagnosemöglichkeiten tragen zur Marktführerschaft bei. Kontinuierliche Forschung und Schulungsprogramme verbessern die Expertise der Ärzte in der MRT-Interpretation. Der Einsatz der MRT in der präoperativen Planung, der Nachsorge und der postoperativen Evaluation stärkt die Position des Segments zusätzlich. Auch Aufklärungskampagnen, die die Vorteile der Früherkennung hervorheben, fördern die Akzeptanz.

Für das Segment Kopfultraschall wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die nicht-invasive Natur des Verfahrens, seine Kosteneffizienz und die einfache Anwendung bei Neugeborenen und Säuglingen. Kopfultraschall wird in neonatologischen Intensivstationen (NICUs) häufig zur Früherkennung von angeborenem Hydrozephalus eingesetzt. Die zunehmende Verbreitung in Entwicklungsländern, die Verfügbarkeit tragbarer Ultraschallgeräte und der wachsende Fokus auf frühzeitige Interventionen tragen zum Marktwachstum bei. Schulungsprogramme für Kinderärzte und Sonographen fördern die Nutzung. Die Integration mit Telemedizin und Fernüberwachung erleichtert die Anwendung zusätzlich. Aufklärungskampagnen für Betreuungspersonen über die Früherkennung mittels Ultraschall beschleunigen das Wachstum. Staatliche Programme zur Unterstützung der neonatalen Gesundheit und der pädiatrischen Versorgung stärken ebenfalls die Akzeptanz. Das Segment profitiert von kontinuierlichen technologischen Innovationen in Bezug auf Bildauflösung, Sicherheitsmerkmale und benutzerfreundliche Schnittstellen. Die zunehmende Präferenz für patientennahe Diagnostik in NICUs erhöht den Komfort und die Therapietreue. Der Ausbau neonatologischer Versorgungseinrichtungen in Schwellenländern treibt das schnellste Wachstum an. Die Anwendung sowohl in Krankenhäusern als auch in Kliniken gewährleistet eine breitere Verfügbarkeit.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für Hydrozephalusbehandlungen in Shuntimplantation, Ventrikulostomie und medikamentöse Therapie unterteilt. Das Segment der Shuntimplantation dominierte 2024 mit einem Marktanteil von 53,4 %, da es nach wie vor die Standardbehandlung und effektivste Intervention für die meisten Hydrozephalusformen darstellt. Dieses Segment profitiert von kontinuierlichen Innovationen im Shuntdesign, reduzierten Komplikationsraten und minimalinvasiven Eingriffen. Die breite Verfügbarkeit in Krankenhäusern und chirurgischen Zentren sowie das steigende Bewusstsein von Kindern und Erwachsenen fördern die Anwendung. Schulungsprogramme für Neurochirurgen, eine verbesserte postoperative Versorgung und staatliche Gesundheitsinitiativen unterstützen die führende Position dieses Segments zusätzlich. Die Shuntimplantation bietet eine langfristige Entlastung des Hirndrucks und beugt neurologischen Ausfällen vor. Steigende Investitionen in die chirurgische Infrastruktur und Technologie verbessern die Behandlungsergebnisse. Versicherungsschutz und Erstattungspolitiken verbessern die Zugänglichkeit. Das Segment profitiert außerdem von der laufenden Forschung und Entwicklung intelligenter Shunttechnologien, die den Hirndruck in Echtzeit überwachen. Die Anwendung in Krankenhäusern und die Integration in die diagnostische Bildgebung gewährleisten eine präzise Platzierung und ein effektives Management. Die weltweit zunehmende Verbreitung von Hydrozephalus stärkt den Umsatzanteil dieses Segments.

Für das Segment der Ventrikulostomie wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Anwendung minimalinvasiver endoskopischer Ventrikulostomien des dritten Ventrikels bei Kindern und Erwachsenen. Die Ventrikulostomie bietet eine Alternative zur Shunt-Implantation, insbesondere bei Patienten mit einem Risiko für shuntbedingte Komplikationen. Steigende Expertise der Ärzte, die Verfügbarkeit moderner endoskopischer Instrumente und die zunehmende Anwendung in Krankenhäusern treiben das Wachstum an. Die Integration in die präoperative Planung mittels MRT und CT verbessert die Genauigkeit und die Behandlungsergebnisse. Ein wachsendes Bewusstsein für minimalinvasive Operationsverfahren, die Kostenübernahme durch die Krankenkassen und die staatliche Förderung chirurgischer Innovationen beschleunigen die Anwendung zusätzlich. Fortbildungsprogramme für Neurochirurgen und Forschungsinitiativen verbessern die Erfolgsraten der Eingriffe. Die steigende Präferenz der Patienten für Verfahren mit weniger Langzeitkomplikationen unterstützt die Marktexpansion. Telemedizin und die Fernüberwachung postoperativer Patienten verbessern die Nachsorge. Die wachsende Zahl älterer Menschen und die zunehmende Inzidenz des erworbenen Hydrozephalus tragen zum Wachstum dieses Segments bei. Staatliche Initiativen zur Verbesserung der chirurgischen Infrastruktur in Schwellenländern unterstützen das schnellste Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für die Behandlung von Hydrozephalus in Krankenhäuser, Kliniken, Diagnosezentren, chirurgische Zentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 58,6 % den größten Marktanteil, was auf die umfassende Infrastruktur, multidisziplinäre Teams und fortschrittliche Diagnose- und Operationseinrichtungen zurückzuführen ist. Krankenhäuser behandeln komplexe Hydrozephalusfälle, die eine Shunt-Implantation, eine Ventrikulostomie und eine postoperative Versorgung erfordern. Steigende Krankenhausaufnahmen, spezialisierte neurochirurgische Abteilungen und der Zugang zu moderner Bildgebung tragen zur dominanten Stellung bei. Staatliche Initiativen, die Kostenübernahme durch die Krankenkassen und Aufklärungsprogramme für Patienten fördern die Akzeptanz der Behandlung. Krankenhäuser bieten eine integrierte Versorgung, einschließlich Rehabilitation und Langzeitüberwachung. Der Zugang zu erfahrenen Neurochirurgen, Forschungskooperationen und Weiterbildungsprogramme verbessern die Behandlungsergebnisse. Die Anwendung minimalinvasiver Techniken, intelligenter Shunt-Technologien und die postoperative Nachsorge stärken die dominante Stellung der Krankenhäuser zusätzlich. Hohes Patientenvertrauen und häufige Überweisungen tragen zum Umsatz dieses Segments bei.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach ambulanten Eingriffen, kürzere Krankenhausaufenthalte und Kosteneffizienz. Diese Zentren bieten minimalinvasive Operationen, eine schnelle Genesung und niedrigere Behandlungskosten und sind daher sowohl für Patienten als auch für Gesundheitsdienstleister attraktiv. Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Versicherungsdeckung und die Anwendung fortschrittlicher Operationstechniken befeuert. Patientenkomfort, die Verfügbarkeit spezialisierter neurochirurgischer Teams und das wachsende Bewusstsein für die Vorteile ambulanter Versorgung beschleunigen die Akzeptanz. Partnerschaften mit Krankenhäusern und Kliniken verbessern den Zugang und die Glaubwürdigkeit. Die Expansion in städtischen und stadtnahen Gebieten sichert eine breitere Marktabdeckung. Telemedizin für die präoperative Beratung und die postoperative Nachsorge unterstützt ein schnelleres Wachstum. Die steigende Nachfrage nach ambulanter Versorgung in Industrie- und Schwellenländern treibt die CAGR dieses Segments an. Staatliche Initiativen zur Förderung ambulanter Versorgung und kosteneffizienter Behandlungen verstärken die Akzeptanz.

Regionale Analyse des Marktes für Hydrozephalusbehandlung

- Nordamerika dominierte den Markt für die Behandlung von Hydrozephalus mit dem größten Umsatzanteil von 41,2 % im Jahr 2024.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer neurochirurgischer Verfahren und starke Forschungs- und Entwicklungsaktivitäten in den USA, wird die breitere Anwendung dieser Behandlungsmethoden vorangetrieben.

- Die Präsenz führender Krankenhäuser und spezialisierter neurochirurgischer Zentren sowie die Verfügbarkeit fortschrittlicher programmierbarer Shunts und minimalinvasiver Verfahren tragen zum Marktwachstum sowohl bei Erwachsenen als auch bei Kindern bei.

Einblick in den US-Markt für Hydrozephalusbehandlung

Der US-amerikanische Markt für Hydrozephalusbehandlungen erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die zunehmende Verfügbarkeit minimalinvasiver neurochirurgischer Eingriffe, das wachsende Bewusstsein für die Hydrozephalusbehandlung und die steigende Verbreitung fortschrittlicher postoperativer Überwachungssysteme. Patienten und Gesundheitsdienstleister legen immer mehr Wert auf Behandlungen wie programmierbare Shunts, endoskopische Ventrikulostomie des dritten Ventrikels (ETV) und KI-gestützte Patientenüberwachungsprogramme, die die Behandlungsergebnisse verbessern und das Komplikationsrisiko senken. Die Präsenz hochqualifizierter Neurochirurgen und führender Forschungseinrichtungen fördert zudem Innovationen und die breitere Anwendung effektiver Hydrozephalusbehandlungen.

Einblick in den europäischen Markt für Hydrozephalusbehandlung

Der europäische Markt für die Behandlung von Hydrozephalus wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften, steigende Investitionen in spezialisierte neurochirurgische Zentren und der zunehmende Fokus auf Früherkennung und -behandlung von Hydrozephalus. Urbanisierung, ein wachsendes Patientenbewusstsein und der Ausbau moderner Krankenhausinfrastruktur fördern die Anwendung innovativer Behandlungsmethoden sowohl bei Kindern als auch bei Erwachsenen. In Ländern wie Deutschland, Frankreich und Italien werden programmierbare Shuntsysteme und minimalinvasive Verfahren zunehmend in die Standardbehandlung integriert.

Einblick in den britischen Markt für Hydrozephalusbehandlung

Der britische Markt für die Behandlung von Hydrozephalus wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen, das steigende Bewusstsein für neurologische Gesundheitsversorgung und der zunehmende Fokus auf minimalinvasive chirurgische Eingriffe. Bedenken hinsichtlich der Langzeitfolgen und Komplikationen herkömmlicher Shuntsysteme veranlassen Gesundheitsdienstleister, fortschrittlichere Behandlungsmethoden anzuwenden. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens sowie Initiativen zur Patientenaufklärung dürften das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Hydrozephalusbehandlung

Der deutsche Markt für die Behandlung von Hydrozephalus wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche neurochirurgische Technologien und ein hohes Maß an Patientenaufklärung über Behandlungsoptionen. Krankenhäuser und spezialisierte Zentren setzen zunehmend programmierbare Shunts, endoskopische Verfahren und moderne postoperative Überwachungsmethoden ein, um die Behandlungsergebnisse zu verbessern. Die Präferenz für präzise chirurgische Eingriffe und innovationsorientierte Gesundheitspolitiken fördern die Anwendung dieser fortschrittlichen Therapien.

Einblick in den asiatisch-pazifischen Markt für Hydrozephalusbehandlung

Der Markt für die Behandlung von Hydrozephalus im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung, steigende verfügbare Einkommen und staatliche Initiativen zur Förderung der neurologischen Versorgung in Ländern wie China, Japan und Indien. Der Ausbau moderner neurochirurgischer Zentren, die Verfügbarkeit minimalinvasiver Verfahren und die Einführung programmierbarer Shuntsysteme verbessern den Patientenzugang zur Behandlung. Die Fokussierung auf die Verbesserung der klinischen Ergebnisse und die steigende Anzahl ausgebildeter Neurochirurgen sind Schlüsselfaktoren für das Marktwachstum.

Einblick in den japanischen Markt für Hydrozephalusbehandlung

Der japanische Markt für die Behandlung von Hydrozephalus gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der rasanten Urbanisierung und des hohen Bewusstseins der Patienten für neurologische Erkrankungen zunehmend an Bedeutung. Der Einsatz minimalinvasiver neurochirurgischer Verfahren, programmierbarer Shunts und verbesserter postoperativer Überwachungssysteme trägt zu besseren Behandlungsergebnissen bei. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach komfortablen, sicheren und effektiven Hydrozephalusbehandlungen sowohl in Krankenhäusern als auch in spezialisierten Einrichtungen weiter ankurbeln.

Einblick in den chinesischen Markt für Hydrozephalusbehandlung

Der chinesische Markt für die Behandlung von Hydrozephalus erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht, steigende Gesundheitsausgaben und der Fokus der Regierung auf die neurologische Gesundheit. Der Ausbau spezialisierter neurochirurgischer Zentren, ein zunehmendes Bewusstsein der Patienten sowie der Zugang zu modernen Shuntsystemen und minimalinvasiven Verfahren fördern das Marktwachstum. Das Streben nach verbesserten klinischen Ergebnissen und die starke Präsenz inländischer Medizintechnikhersteller treiben die Anwendung innovativer Hydrozephalus-Behandlungen bei Kindern und Erwachsenen zusätzlich voran.

Marktanteil bei der Behandlung von Hydrozephalus

Die Hydrocephalus-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (USA)

- Integra LifeSciences (USA)

- B. Braun SE (Deutschland)

- Sophysa SA (Frankreich)

- Spiegelberg GmbH & Co. KG (Deutschland)

- Natus Medical Incorporated (USA)

- CereVasc, Inc. (USA)

- Anuncia Medical (USA)

- Kaneka Medix Corporation (Japan)

- HPbio (Südkorea)

- G. Surgiwear Ltd (Indien)

- Christoph Miethke GmbH & Co. KG (Deutschland)

- Dispomedica (USA)

- Delta Surgical (USA)

- Argi Group (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Hydrozephalusbehandlung

- Im Mai 2021 stellten Forscher der Penn State University den HydroFix-Shunt vor, ein fortschrittliches chirurgisches System, das die Risiken herkömmlicher Shunts minimieren und eine dauerhafte Behandlungslösung für Patienten mit Normaldruckhydrozephalus (NPH) bieten soll.

- Im Juni 2025 startete Yale Medicine eine klinische Phase-III-Studie für eine minimalinvasive Behandlung des Normaldruckhydrozephalus (NPH) mittels des eShunt-Systems. Dieses System ermöglicht den Abfluss von Liquor cerebrospinalis in das Venensystem durch eine Nadelpunktion in der Leiste, wodurch ein Bohren am Schädel überflüssig wird.

- Im September 2025 lieferte die Placebo-kontrollierte Wirksamkeitsstudie zur Shunt-Implantation bei iNPH (PENS) überzeugende Beweise für die Wirksamkeit der Hirnshunt-Implantation bei älteren Patienten mit der Diagnose iNPH.

- Im September 2025 rief die Gouverneurin von Michigan, Gretchen Whitmer, den September zum Monat des Bewusstseins für Hydrozephalus aus und hob damit die Bedeutung der Hirnshunt-Operation als primäre Behandlungsmethode für Hydrozephalus hervor.

- Im Juni 2025 berichtete die Hydrocephalus Association, dass die Hydrocephalusforschung im Jahr 2024 über das Peer Reviewed Medical Research Program (PRMRP) 1,57 Millionen US-Dollar an Fördermitteln erhalten hat. Diese Mittel unterstützen Fortschritte in der Shunt-Technologie und bei Behandlungsstrategien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.