Global Hydrocracking Market

Marktgröße in Milliarden USD

CAGR :

%

USD

81.99 Billion

USD

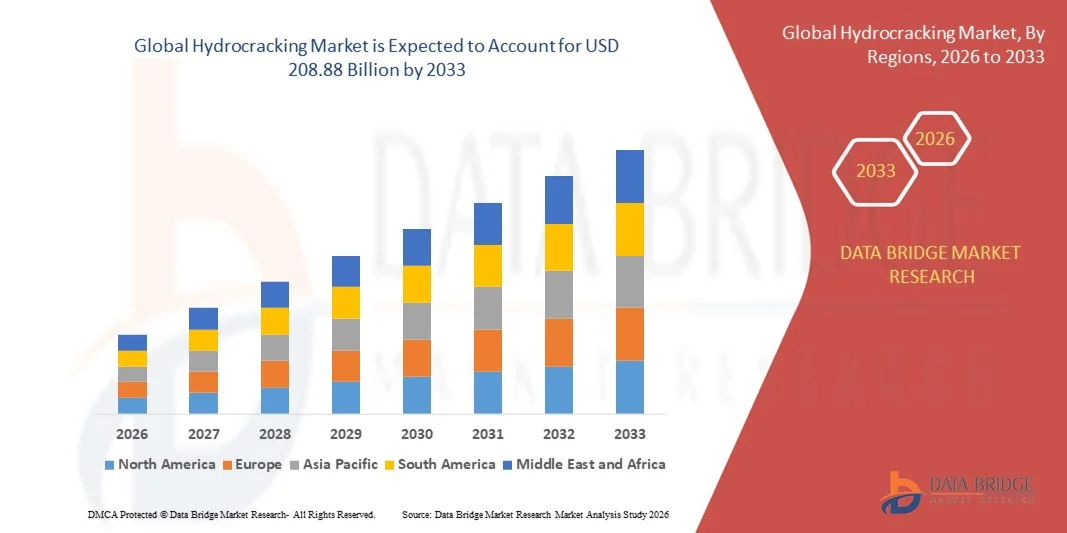

208.88 Billion

2025

2033

USD

81.99 Billion

USD

208.88 Billion

2025

2033

| 2026 –2033 | |

| USD 81.99 Billion | |

| USD 208.88 Billion | |

| % | |

|

Globale Marktsegmentierung für Hydrocracken nach Typ (einstufiger und zweistufiger Durchfluss), Anwendung (Raffinerie, Diesel und Kerosin) - Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Hydrocracken und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Hydrocracken hatte im Jahr 2025 einen Wert von 81,99 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 208,88 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,40 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach mittel- und leichten Destillaten wie Flugzeugtreibstoff, Kerosin, Diesel und Benzin, insbesondere aus Schwellenländern, ist ein entscheidender Faktor für das Marktwachstum. Weitere wichtige Faktoren sind unter anderem der zunehmende technologische Fortschritt, die verstärkte Forschung und Entwicklung zur Verbesserung der Hydrocracker-Leistung und -Ausbeute, die Steigerung der Hydrocracker-Effizienz und -Ausbeute, die zunehmende Verfügbarkeit von technischem Fachwissen, die steigende Nachfrage nach Erdölderivaten und die wachsende Nachfrage im Automobilsektor im asiatisch-pazifischen Raum.

Was sind die wichtigsten Erkenntnisse zum Hydrocracking-Markt?

- Steigende technologische Fortschritte und die damit einhergehende Modernisierung werden dem Hydrocracker-Markt weitere neue Möglichkeiten eröffnen.

- Allerdings stellen steigende Kapitalinvestitionen und Betriebskosten sowie zunehmende technische Herausforderungen im Zusammenhang mit der Temperaturregelung des Hydrocrackers und des Katalysatornachfüllsystems neben anderen Faktoren die Hauptgründe für das gebremste Wachstum des Hydrocracking-Marktes dar.

- Nordamerika dominierte den Markt für Hydrocracken mit dem größten Umsatzanteil von 43,2 % im Jahr 2025, was auf das Vorhandensein einer ausgereiften Raffinerieinfrastruktur, die hohe Akzeptanz fortschrittlicher Hydrocracktechnologien und die steigende Produktion von Diesel und Kerosin aus schweren Rohölrohstoffen zurückzuführen ist.

- Für die Region Asien-Pazifik wird im Zeitraum 2026–2033 mit einer Wachstumsrate von 9,8 % das schnellste Wachstum prognostiziert, angetrieben durch den Ausbau der Raffineriekapazitäten in China, Indien, Südkorea und Südostasien.

- Das Segment der Zweistufen-Destillationsanlagen dominierte den Markt mit dem größten Umsatzanteil von 54,1 % im Jahr 2025, was auf seine überlegene Effizienz, höhere Umwandlungsraten und bessere Selektivität gegenüber Mitteldestillaten wie Diesel und Kerosin zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Hydrocracken

|

Eigenschaften |

Hydrocracken: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfende Daten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen |

Was ist der wichtigste Trend auf dem Markt für Hydrocracken?

Steigende Nachfrage nach nachhaltigen und effizienten Hydrocrack-Lösungen

- Der Markt für Hydrocracken befindet sich in einem tiefgreifenden Wandel, angetrieben durch das weltweite Bestreben nach saubereren Kraftstoffen, strengere Umweltauflagen und effizienzorientierte Raffinerieprozesse. Raffinerien konzentrieren sich zunehmend auf die Herstellung hochwertiger, schwefelarmer Kraftstoffe bei gleichzeitiger Minimierung der Betriebsemissionen, was die Einführung fortschrittlicher Hydrocrack-Technologien vorantreibt.

- Beispielsweise haben führende Katalysatorhersteller wie BASF SE und Honeywell UOP eigene Katalysatoren und Hydroprocessing-Technologien entwickelt, die die Umwandlungsraten verbessern, die Selektivität gegenüber Mitteldestillaten erhöhen und den Energieverbrauch in Raffinerien senken. Diese Innovationen helfen Raffinerien, die strengen globalen Kraftstoffnormen zu erfüllen.

- Die Integration modularer, flexibler Hydrocrackanlagen gewinnt zunehmend an Bedeutung und ermöglicht es Raffinerien, sich an schwankende Rohölqualitäten und die Marktnachfrage anzupassen. Länder mit sich entwickelnden Kraftstoffqualitätsvorschriften, wie die USA, Deutschland und China, setzen vermehrt auf fortschrittliche Hydrocrackanlagen, um ihre Produktion zu optimieren.

- Hersteller integrieren digitale Überwachung, KI-gestützte vorausschauende Wartung und Prozessautomatisierung, um die Betriebssicherheit und -zuverlässigkeit zu verbessern. Intelligente Überwachung ermöglicht die Echtzeit-Verfolgung von Katalysatoraktivität, Temperaturregelung und Produktqualität und optimiert so die Gesamtleistung der Anlage.

- Der zunehmende Fokus auf Nachhaltigkeit und Energieeffizienz treibt die Entwicklung emissionsarmer Hydrocrackanlagen und langlebiger Katalysatoren voran. Raffinerien investieren verstärkt in die Integration von grünem Wasserstoff und fortschrittliche Prozessdesigns, um die Kohlenstoffintensität zu reduzieren.

- Angesichts der weltweit verschärften Umweltauflagen und der zunehmenden Volatilität des Rohölpreises wird der Trend hin zu effizienten, umweltverträglichen und flexiblen Hydrocrackverfahren weiterhin die Technologieeinführung, die Prozessoptimierung und die Rentabilität von Raffinerien weltweit beeinflussen.

Was sind die wichtigsten Triebkräfte des Hydrocracken-Marktes?

- Die weltweit steigende Nachfrage nach saubereren Kraftstoffen und schwefelarmem Diesel ist der Haupttreiber des Hydrocracking-Marktes. Der zunehmende Kraftstoffverbrauch in Regionen wie dem asiatisch-pazifischen Raum und Nordamerika schafft erhebliche Chancen für fortschrittliche Hydrocracking-Anlagen.

- Beispielsweise berichteten Raffinerien in den USA im Jahr 2025 von einer verstärkten Nutzung von Hydrocrackanlagen, die in der Lage sind, schwefelarmen Dieselkraftstoff, Kerosin und erneuerbare Diesel-Beimischungskomponenten herzustellen, um die strengen Standards der US-Umweltschutzbehörde (EPA) zu erfüllen.

- Die zunehmende Bedeutung von Raffinerieflexibilität und Produktoptimierung fördert Investitionen in Hydrocrackanlagen, die eine breite Palette von Rohölen verarbeiten und gleichzeitig die Ausbeute an Mitteldestillaten maximieren können.

- Der zunehmende Fokus auf Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften treibt die Verbreitung energieeffizienter Hydrocrackkatalysatoren und Reaktorkonstruktionen voran. Unternehmen wägen Leistung, Umweltverträglichkeit und Betriebskosten ab, um sowohl Markt- als auch Regulierungsanforderungen zu erfüllen.

- Die technologische Integration durch Prozessautomatisierung, Echtzeitüberwachung und vorausschauende Wartung ermöglicht eine höhere Betriebseffizienz, reduzierte Ausfallzeiten und eine verbesserte Katalysatorleistung. Diese Innovationen sind entscheidend für Großraffinerien, die margenstarke Produkte herstellen.

- Mit der Verschärfung der globalen Energiewende und der Vorschriften zur Kraftstoffqualität dürfte der Markt für Hydrocracken expandieren, wobei kontinuierliche Innovationen in der Katalysatorentwicklung, im Reaktordesign und in der Digitalisierung den langfristigen Wachstumskurs des Sektors prägen.

Welcher Faktor bremst das Wachstum des Hydrocracking-Marktes?

- Hohe Investitions- und Betriebskosten stellen erhebliche Herausforderungen für die Umsetzung von Hydrocrackerprojekten dar. Der Bau neuer Anlagen, die Installation fortschrittlicher Katalysatoren und die Integration von Automatisierungssystemen erfordern einen beträchtlichen finanziellen Aufwand.

- Beispielsweise haben kleinere Raffinerien in Schwellenländern Schwierigkeiten, die Modernisierung ihrer Hydrocrackanlagen zu finanzieren, um die strengen Kraftstoffspezifikationen zu erfüllen, was die Marktdurchdringung und die Technologieakzeptanz einschränkt.

- Schwankungen in der Rohölqualität und -versorgung erschweren die Betriebseffizienz zusätzlich. Die Verarbeitung von schwererem oder schwefelhaltigem Rohöl erfordert spezielle Katalysatoren und Reaktorkonfigurationen, was die Produktionskomplexität und -kosten erhöht.

- Die sich rasch entwickelnden Umweltauflagen in den verschiedenen Ländern erfordern häufige Technologie-Upgrades, Katalysatorwechsel und Emissionskontrollmaßnahmen, was für Raffinerien zusätzliche finanzielle und betriebliche Belastungen mit sich bringt.

- Das Fehlen standardisierter globaler Normen für Brennstoffqualität und die Leistung von Hydrocrackanlagen führt zu uneinheitlichen Einführungsstrategien, insbesondere für internationale Betreiber, die in mehreren Jurisdiktionen expandieren wollen.

- Um diesen Herausforderungen zu begegnen, setzen Marktteilnehmer verstärkt auf modulare Hydrocrackanlagen, Joint Ventures mit Technologielizenzgebern und Investitionen in fortschrittliche Katalysatoren. Langfristig sollen Prozessoptimierung, verbesserte Materialien und digitale Integration die Betriebskosten senken und den globalen Marktzugang verbessern.

Wie ist der Markt für Hydrocracken segmentiert?

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf dem Typ ist der Hydrocracking-Markt in einstufige und zweistufige Durchflusssysteme unterteilt. Das Segment der zweistufigen Durchflusssysteme dominierte den Markt mit dem größten Umsatzanteil von 54,1 % im Jahr 2025 aufgrund seiner überlegenen Effizienz, höheren Umwandlungsraten und besseren Selektivität gegenüber Mitteldestillaten wie Diesel und Kerosin. Zweistufige Hydrocrackanlagen ermöglichen es Raffinerien, eine breite Palette von Einsatzstoffen zu verarbeiten, einschließlich schwerer und schwefelhaltiger Rohöle, und gleichzeitig die Einhaltung strenger Umwelt- und Kraftstoffqualitätsstandards zu gewährleisten. Die höhere betriebliche Flexibilität in Kombination mit fortschrittlichen Katalysatorsystemen gewährleistet eine verbesserte Ausbeute und Produktqualität

Andererseits wird für das Segment der einstufigen Anlagen von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum erwartet, getrieben durch die zunehmende Verbreitung in kleinen bis mittelgroßen Raffinerien, kostenbewusste Betriebsabläufe und die Nachfrage nach modularen, platzsparenden Anlagen, die eine ausreichende Leistung für die Verarbeitung von leichtem bis mittelschwerem Rohöl bieten.

- Nach Anwendung

Basierend auf der Anwendung wird der Hydrocracking-Markt in Raffinerie-, Diesel- und Kerosinproduktion unterteilt. Das Raffineriesegment dominierte den Markt mit dem größten Umsatzanteil von 49,8 % im Jahr 2025, was durch den globalen Ausbau der Raffineriekapazitäten und die Notwendigkeit, bestehende Anlagen zur Herstellung saubererer Kraftstoffe zu modernisieren, unterstützt wird. Raffinerien nutzen zunehmend Hydrocracking, um Vakuumgasöle und andere schwere Fraktionen in hochwertige Produkte umzuwandeln und so die Einhaltung internationaler Schwefelvorschriften zu gewährleisten

Unterdessen wird für das Dieselsegment von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die stark steigende Nachfrage nach schwefelarmem Diesel, Biodiesel-Beimischungskomponenten und strengeren Emissionsnormen in Regionen wie dem asiatisch-pazifischen Raum und Nordamerika. Hydrocrackanlagen für Dieselkraftstoff bieten hohe Selektivität, verbesserte Cetanzahlen und Kraftstoffstabilität und sind daher die bevorzugte Wahl für Länder, die auf sauberere Energielösungen umsteigen.

Welche Region hält den größten Anteil am Hydrocracking-Markt?

- Nordamerika dominierte den Markt für Hydrocracken mit dem größten Umsatzanteil von 43,2 % im Jahr 2025, was auf das Vorhandensein einer ausgereiften Raffinerieinfrastruktur, die hohe Akzeptanz fortschrittlicher Hydrocracktechnologien und die steigende Produktion von Diesel und Kerosin aus schweren Rohölrohstoffen zurückzuführen ist.

- Der Fokus der Region auf die Modernisierung von Raffinerien zur Erfüllung strenger Umweltauflagen, einschließlich der Vorschriften für schwefelarme Kraftstoffe, sowie Investitionen in Katalysatorinnovationen und energieeffiziente Betriebsabläufe haben das Marktwachstum gestärkt.

- Kontinuierliche Forschungs- und Entwicklungsbemühungen, die technologische Integration in Hydrocrackanlagen und eine enge industrielle Zusammenarbeit unterstützen die führende Position Nordamerikas auf dem globalen Hydrocracking-Markt.

Einblick in den US-amerikanischen Hydrocracker-Markt

Die USA werden 2025 den größten Marktanteil in Nordamerika halten, gestützt durch einen etablierten Raffineriesektor und die steigende Nachfrage nach Diesel, Kerosin und petrochemischen Rohstoffen. Investitionen in die Modernisierung von ein- und zweistufigen Hydrocrackanlagen zur Steigerung der Umwandlungseffizienz und zur Einhaltung von Umweltauflagen treiben das Wachstum voran. US-Raffinerien setzen zunehmend auf modulare und flexible Hydrocracktechnologien, um die Produktion zu steigern und Emissionen zu reduzieren und so ihre Marktführerschaft zu festigen.

Einblicke in den kanadischen Hydrocracker-Markt

Kanada bleibt ein wichtiger Akteur in Nordamerika, angetrieben durch die Ölsandgewinnung und -verarbeitung. Hydrocrackanlagen wandeln Schweröl und Bitumen in hochwertige Kraftstoffe um. Investitionen in Prozessoptimierung, Nachhaltigkeit und fortschrittliche Katalysatorsysteme fördern ein stetiges Marktwachstum, insbesondere bei der Diesel- und Kerosinproduktion.

Einblick in den Hydrocracking-Markt im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird voraussichtlich im Zeitraum 2026–2033 mit einer Wachstumsrate von 9,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Raffineriekapazitäten in China, Indien, Südkorea und Südostasien. Die wachsende Nachfrage nach saubereren Kraftstoffen, Diesel und Kerosin sowie zunehmende ausländische Investitionen in moderne Raffinerietechnologien treiben die Verbreitung des Hydrocrackens voran. Kostengünstige Produktionsverfahren, eine energiepolitische Unterstützung durch die Regierungen und ein steigender industrieller Kraftstoffverbrauch positionieren Asien-Pazifik als Wachstumsmarkt.

Einblick in den chinesischen Markt für Hydrocracken

China entwickelt sich aufgrund des rasanten Ausbaus seiner Raffinerien und steigender Investitionen in zweistufige Hydrocrackanlagen zu einem wichtigen Drehkreuz im asiatisch-pazifischen Raum. Das Land konzentriert sich auf die Produktion von schwefelarmem Diesel und Kerosin, um den inländischen Energiebedarf zu decken und internationale Emissionsnormen zu erfüllen. Lokale Raffinerien integrieren fortschrittliche Katalysatoren und energieeffiziente Prozesstechnologien, um die Umwandlungsausbeute zu steigern und die Umweltbelastung zu reduzieren.

Einblick in den indischen Markt für Hydrocracken

Indien verzeichnet ein signifikantes Wachstum im Bereich Hydrocracken, unterstützt durch neue Raffinerieprojekte, die Modernisierung bestehender Anlagen und die steigende Kraftstoffnachfrage. Staatliche Initiativen zur Förderung saubererer Kraftstoffe und Investitionsanreize für fortschrittliche Hydrocracktechnologien treiben die Marktexpansion voran. Raffinerien setzen auf ein- und zweistufige Anlagen, um die Diesel- und Kerosinproduktion zu optimieren und Indien damit zu einem Schlüsselmarkt im asiatisch-pazifischen Raum zu machen.

Einblick in den europäischen Hydrocracker-Markt

Der europäische Markt für Hydrocracken wächst stetig, angetrieben durch strenge EU-Vorschriften zum Schwefelgehalt, Beimischungsquoten für Biokraftstoffe und die Modernisierung von Raffinerien. Länder wie Deutschland, Italien und Frankreich investieren in zweistufige Hydrocracker zur Herstellung von Diesel und Kerosin. Der Fokus auf Nachhaltigkeit, Energieeffizienz und Emissionsreduzierung trägt weiterhin zum Marktwachstum bei.

Einblick in den deutschen Hydrocracker-Markt

Deutschland ist in Europa führend dank seines hochentwickelten Raffinerienetzes und der Einhaltung der EU-Kraftstoffqualitätsstandards. Investitionen in Hydrocrackanlagen mit hohem Umwandlungsgrad für Diesel und Kerosin sowie Forschung und Entwicklung zur Prozessoptimierung und Katalysatoreffizienz stärken Deutschlands Position.

Einblick in den britischen Hydrocracker-Markt

Der britische Markt profitiert von laufenden Raffineriemodernisierungen und dem Trend zu saubereren Kraftstoffen. Die Einführung flexibler Hydrocracking-Technologien und die Produktion von schwefelarmem Dieselkraftstoff stehen im Einklang mit der Energiepolitik der Regierung und stärken den Markt.

Welche sind die führenden Unternehmen auf dem Markt für Hydrocracken?

Die Hydrocracker-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Royal Dutch Shell (Niederlande)

- BASF SE (Deutschland)

- Honeywell International Inc. (USA)

- Haldor Topsoe A/S (Dänemark)

- Albemarle Corporation (USA)

- WR Grace & Co.-Conn. (USA)

- Johnson Matthey (GB)

- Axens (Frankreich)

- Clariant (Schweiz)

- Arkema (Frankreich)

- Exxon Mobil Corporation (USA)

- JGC CORPORATION (Japan)

- Kuwait Catalyst Company (Kuwait)

- NE CHEMCAT (USA)

- Porocel Corporation (USA)

- HCpect (China)

- TAIYO KOKO Co., Ltd. (Japan)

- Yueyang Sciensun Chemical Co., Ltd. (China)

- DuPont (USA)

- Magma Ceramics & Catalysts (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.