Global Hydrogen Generation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

153.46 Billion

USD

216.58 Billion

2025

2033

USD

153.46 Billion

USD

216.58 Billion

2025

2033

| 2026 –2033 | |

| USD 153.46 Billion | |

| USD 216.58 Billion | |

| % | |

|

Segmentierung des globalen Wasserstofferzeugungsmarktes nach Erzeugungs- und Liefermodus (Eigenproduktion, kommerzielle Produktion), Technologie (Dampfreformierung von Methan, partielle Oxidation von Öl, Kohlevergasung, Wasserelektrolyse), Anwendung (Erdölraffinerie, Ammoniakproduktion, Methanolproduktion, Transport, Stromerzeugung, chemische Verarbeitung, Kraftstoffe für Kraftfahrzeuge, sonstige Anwendungen) und Speicherung (Wasserstoffspeicherung im Fahrzeug, unterirdische Wasserstoffspeicherung, Power-to-Gas-Wasserstoffspeicherung) – Branchentrends und Prognose bis 2033

Marktgröße der Wasserstofferzeugung

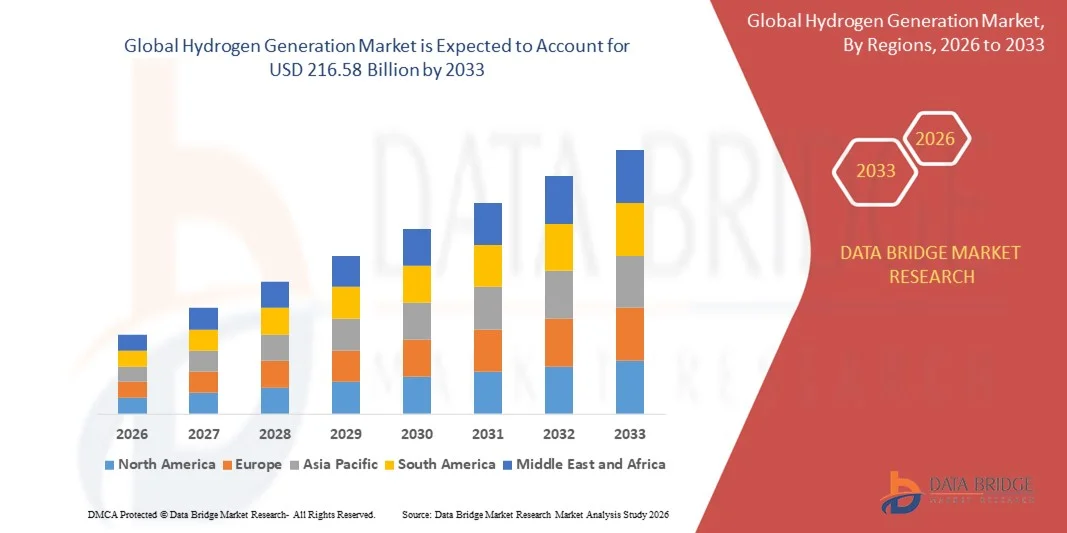

- Nach der Data Bridge Market Research Analysis wurde die globale Marktgröße für Wasserstoff-Generation bewertet.153,46 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen216,58 Milliarden USD bis 2033, beiCAGR von 4,40%während der Prognosezeit.

- Das Marktwachstum wird größtenteils durch Investitionen in saubere Energietechnologien und die steigende Nachfrage nach emissionsarmen Kraftstoffen in Industrie-, Transport- und Stromerzeugungssektoren getrieben, die den Wandel zu einer wasserstoffbasierten Wirtschaft beschleunigen.

- Darüber hinaus fördern die Fortschritte bei der Wasserstoffproduktion, einschließlich der Elektrolyse und der erneuerbaren Wasserstofferzeugung sowie unterstützende Regierungspolitiken und Nachhaltigkeitsinitiativen, die weltweite Einführung von Wasserstofflösungen. Diese konvergierenden Faktoren sind die treibende Markterweiterung und die Schaffung von Wasserstoff als wichtiger Energieträger für die Zukunft.

Marktgröße und Prognose

- Globaler Marktwert (2025):153.46 Mrd. USD

- Voraussichtlicher Marktwert (2033):216.58 Mrd. USD

- Wettervorhersage CAGR (2026–2033):4.40%

Marktanalyse der Wasserstofferzeugung

- Die Wasserstofferzeugung, die die Produktion von Wasserstoff durch Verfahren wie Elektrolyse, Dampfmethanreformierung und nachwachsende Prozesse einschließt, ist aufgrund ihres geringen Emissionsprofils, seiner Vielseitigkeit und der Kompatibilität mit aufstrebenden, sauberen Energietechnologien immer wichtiger für den Abbau von Energiesystemen und die Unterstützung industrieller, Transport- und Stromerzeugungsanwendungen.

- Die zunehmende Nachfrage nach Wasserstofferzeugung wird in erster Linie durch den globalen Schub in Richtung sauberer Energieübergänge, steigender industrieller Anwendungen und unterstützender Regierungspolitiken, die die Annahme von kohlenstoffarmen Brennstoffen anreizen.

- Asia-Pacific dominierte den Global Hydrogen Generation Market mit dem größten Umsatzanteil von 36,2% im Jahr 2025, gekennzeichnet durch die frühzeitige Verabschiedung von erneuerbaren Energieinitiativen, fortschrittliche industrielle Infrastruktur und eine starke Präsenz von wichtigen Marktteilnehmern, wobei die USA erhebliches Wachstum in Wasserstoffproduktionsanlagen erleben, insbesondere im Transport- und Industriesektor, angetrieben durch Innovationen von etablierten Energieunternehmen und Startups mit Fokus auf grüne Wasserstofftechnologien.

- Europa wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region im Global Hydrogen Generation Market sein, da die Industrialisierung, unterstützende Regierungsinitiativen und steigende Investitionen in erneuerbare Energieprojekte zunehmen.

- Das in Gefangenschaft gehaltene Segment dominierte den Markt mit einem Umsatzanteil von 55,6% im Jahr 2025, angetrieben durch große Industrieanlagen wie Raffinerien, chemische Anlagen und Ammoniak-Produktionseinheiten, die Wasserstoff für den internen Verbrauch erzeugen.

Report Scope und Global Hydrogen Generation Market Segmentation

|

Attribute |

Wasserstoff-Generation Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends der Wasserstofferzeugung

Verbesserte Effizienz durch KI und digitale Integration

- Ein bedeutender und beschleunigender Trend im globalen Hydrogen Generation Market ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen digitalen Überwachungssystemen in Wasserstoffproduktionsprozesse. Diese Kombination erhöht die Betriebseffizienz, die vorausschauende Wartung und die Gesamtprozesssteuerung sowohl in der industriellen als auch in der erneuerbaren Wasserstofferzeugung.

- Zum Beispiel, einigeGrüner WasserstoffAnlagen nutzen KI-gesteuerte Energiemanagementsysteme, um die Elektrolyseprozesse in Echtzeit zu optimieren, den Energieverbrauch zu minimieren und die Wasserstoffleistung zu maximieren. In ähnlicher Weise ermöglichen digitale Zwillingstechnologien den Betreibern, die Produktion von Wasserstoff praktisch zu simulieren und zu überwachen, wodurch die Prozesssicherheit und Sicherheit verbessert wird.

- Die KI-Integration in die Wasserstofferzeugung ermöglicht Funktionen wie vorausschauende Wartung, Anomalieerkennung und Leistungsoptimierung. Beispielsweise können AI-Algorithmen Geräteausfälle vorhersagen, die Stromnutzung für Elektrolyseeinheiten optimieren und Betriebsparameter automatisch einstellen, um eine gleichbleibende Wasserstoffreinheit und -ausbringung zu gewährleisten. Darüber hinaus bietet die Echtzeit-Digital-Überwachung den Bedienern handlungsfähige Einblicke, die Fernüberwachung und Steuerung ermöglichen.

- Die nahtlose Integration von KI- und digitalen Systemen mit Wasserstofferzeugungsanlagen ermöglicht eine zentrale Überwachung mehrerer Produktionseinheiten und Energiequellen. Durch eine einzige Schnittstelle können Anlagenbetreiber neben erneuerbaren Energieeingängen Produktions-, Speicher- und Vertriebsprozesse verwalten und eine effizientere und automatisierte Energieinfrastruktur schaffen.

- Dieser Trend zu intelligenteren, datengetriebenen und vernetzten Wasserstoffproduktionssystemen verändert die Erwartungen der Industrie an Effizienz und Zuverlässigkeit grundlegend. So entwickeln Unternehmen wie ITM Power und Plug Power KI-fähige Wasserstofflösungen mit vorausschauender Wartung, Echtzeitprozessoptimierung und Integration mit erneuerbaren Energiemanagementsystemen.

- Die Nachfrage nach KI- und digital integrierten Wasserstofferzeugungslösungen wächst im Industrie-, Transport- und Energiesektor rapide, da die Akteure zunehmend die betriebliche Effizienz, Kosteneinsparung und Nachhaltigkeit priorisieren.

Global Hydrogen Generation Market Dynamics

Fahrer

Wachsende Nachfrage aufgrund steigender Anforderungen an saubere Energie und industrielle Anwendungen

- Die zunehmende globale Betonung auf die Verringerung der CO2-Emissionen, verbunden mit steigendem Bedarf an Industrie- und Transportenergie, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach Wasserstofferzeugung.

- So kündigte Air Liquide im Jahr 2025 eine Erweiterung seiner grünen Wasserstoffproduktionsanlagen in Europa an, um die steigende Nachfrage aus Industrie- und Mobilitätssektoren zu unterstützen. Solche strategischen Initiativen von Schlüsselunternehmen sollen das Wachstum des Wasserstofferzeugungsmarktes während des Prognosezeitraums fördern.

- Da Regierungen und Industrien das Ziel verfolgen, Nachhaltigkeitsziele zu erreichen und die Abhängigkeit von fossilen Brennstoffen zu reduzieren, bietet Wasserstoff eine emissionsarme Alternative für Stromerzeugung, industrielle Prozesse und Transport, die eine überzeugende Lösung gegenüber konventionellen Energiequellen bietet.

- Darüber hinaus erhöht die zunehmende Übernahme erneuerbarer Energien und die Elektrifizierung industrieller Prozesse die Integration von Wasserstoff als sauberer Energieträger und ist damit ein wichtiger Bestandteil zukünftiger Energiesysteme.

- Die Vielseitigkeit von Wasserstoff in Brennstoffzellen, Power-to-Gas-Anwendungen und industriellen Futtermitteln sowie staatliche Anreize und unterstützende regulatorische Rahmenbedingungen treibt ihre Annahme in mehreren Sektoren voran. Investitionen in skalierbare Produktionstechnologien und modulare Lösungen tragen weiter zum Marktwachstum bei.

Zurückhaltung/Challenge

Hohe Produktionskosten und Infrastrukturbeschränkungen

- Die relativ hohen Produktionskosten von grünem Wasserstoff, insbesondere aus der Elektrolyse, die durch erneuerbare Energien betrieben wird, stellen eine bedeutende Herausforderung für eine breitere Marktakzeptanz dar. Aktuelle Methoden erfordern erhebliche Investitions- und Betriebskosten, die die Wettbewerbsfähigkeit im Vergleich zu herkömmlichen fossilen Brennstoffen begrenzen können.

- Während beispielsweise Länder wie Deutschland und Japan stark in die Elektrolysekapazität investieren, bleiben die anfänglichen Infrastrukturkosten ein Hindernis für den Großeinsatz.

- Die Bewältigung dieser Kostenherausforderungen durch technologische Fortschritte, Skaleneffekte und staatliche Subventionen ist entscheidend für die Beschleunigung der Annahme. Unternehmen wie ITM Power und Plug Power konzentrieren sich auf die Reduzierung der Produktionskosten durch effizientere Elektrolyseuren und modulare Wasserstofflösungen.

- Darüber hinaus kann die begrenzte Verfügbarkeit von Wasserstofftransport- und Speicherinfrastruktur in vielen Regionen das Marktwachstum einschränken. Die Entwicklung von Pipelines, Tankstationen und Speicherlösungen erfordert erhebliche Investitionen, die den weit verbreiteten Einsatz verlangsamen können.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, technologische Innovation, Infrastrukturentwicklung und politische Unterstützung wird für ein nachhaltiges Wachstum des globalen Wasserstofferzeugungsmarktes entscheidend sein.

Markt für Wasserstofferzeugung

Der Markt für Wasserstofferzeugung wird auf Basis von Erzeugungs- und Liefermodus, Technologie, Anwendung und Lagerung segmentiert.

- Durch Erzeugungs- und Liefermodus

Auf Basis des Generations- und Liefermodus wird der Global Hydrogen Generation Market in Gefangenschaft und Händler segmentiert. Das in Gefangenschaft gehaltene Segment dominierte den Markt mit einem Umsatzanteil von 55,6% im Jahr 2025, angetrieben durch große Industrieanlagen wie Raffinerien, chemische Anlagen und Ammoniak-Produktionseinheiten, die Wasserstoff für den internen Verbrauch erzeugen. Die Captive Generation sorgt für eine konsequente und kostengünstige Wasserstoffversorgung für Industrien mit hohem Volumenbedarf und minimiert die Abhängigkeit von externen Lieferanten.

Das Handelssegment wird von 2026 bis 2033 am schnellsten CAGR von 22,3 % bezeugen, was durch steigende Nachfrage nach kommerziell geliefertem Wasserstoff in Schwellenländern und neuen Anwendungen wie Mobilität und Energiespeichern getrieben wird. Handelslieferanten sind auf Sektoren mit intermittierendem oder variablem Wasserstoffbedarf angewiesen, die Flexibilität und skalierbare Versorgungslösungen bieten, die zu einer raschen Annahme in Ländern geführt haben, die die Wasserstoffinfrastruktur erweitern.

- Von der Technik

Auf Basis der Technik wird der Global Hydrogen Generation Market in Dampfmethanreforming (SMR), partielle Oxidation von Öl (POX), Kohlevergasung und Elektrolyse von Wasser segmentiert. Das SMR-Segment dominierte den Markt mit einem Anteil von 43,2% im Jahr 2025, was auf seine Wirtschaftlichkeit, die reife Infrastruktur und die weit verbreitete Annahme in der industriellen Wasserstoffproduktion für die Erdölraffinierung, Ammoniak und Methanolproduktion zurückzuführen ist. SMR bleibt die bevorzugte Technologie in Regionen mit reichlich Erdgasversorgung.

Das Segment Elektrolyse wird voraussichtlich die schnellste CAGR von 24,1 % von 2026 bis 2033 bezeugen, die durch die zunehmende Betonung der grünen Wasserstoffproduktion mit erneuerbarer Energie angetrieben wird. Technologische Fortschritte, staatliche Anreize und globale Dekarbonisierungsziele beschleunigen Investitionen in Elektrolyseanlagen und machen sie zunehmend wettbewerbsfähiger gegen traditionelle fossile Methoden.

- Anwendung

Auf Basis der Anwendung wird der Global Hydrogen Generation Market in Erdölraffinerie, Ammoniakproduktion, Methanolproduktion, Transport, Stromerzeugung, chemische Verarbeitung, Automotive-Brennstoffe und andere Anwendungen segmentiert. Das Segment Erdölraffinerie dominierte den Markt mit einem Marktanteil von 38,5% im Jahr 2025, aufgrund des umfangreichen Einsatzes von Wasserstoff in der Hydrocracking, der Entschwefelung und anderen Raffinationsverfahren zur Herstellung von saubereren Brennstoffen. Wasserstoff ist essentiell bei der Einhaltung strenger Kraftstoffstandards, der stetigen Nachfrage.

Das Transportsegment wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 23,7% erleben, die durch die steigende Übernahme von Wasserstoff-Brennstoff-Zellfahrzeugen und Investitionen in die Wasserstoff-Betankungsinfrastruktur angetrieben wird. Das zunehmende Umweltbewusstsein, staatliche Subventionen und strategische Partnerschaften zwischen Energie- und Automobilunternehmen treiben den Ausbau von Wasserstoff in Mobilitätsanwendungen voran.

- Durch Lagerung

Auf Basis der Speicherung wird der Global Hydrogen Generation Market in die On-Board-Hydrogenspeicherung, die unterirdische Wasserstoffspeicherung und die Strom-zu-Gas-Hydrogenspeicherung segmentiert. Das On-Board-Lagersegment dominierte den Markt mit einem Anteil von 41,8% im Jahr 2025, was vor allem durch seine kritische Rolle in der Wasserstoffmobilitätsanwendungen, einschließlich Brennstoffzellenfahrzeuge und tragbaren Energiesystemen, bedingt ist. On-Board-Speichersysteme ermöglichen eine effiziente, sichere und Hochdruckspeicherung von Wasserstoff direkt an Fahrzeugen und unterstützen eine breite Akzeptanz.

Das Energie-Gas-Wasserstoff-Speichersegment wird voraussichtlich die schnellste CAGR von 25,0 % von 2026 bis 2033 bezeugen, die durch den zunehmenden Bedarf an großräumigen Energiespeicher- und Netzausgleichslösungen mit Wasserstoff getrieben wird. Durch die Integration mit erneuerbaren Energiequellen kann überschüssiger Strom in Wasserstoff umgewandelt, gespeichert und während der Spitzennachfrage wieder in Strom umgewandelt werden, die Energiesicherheit und Nachhaltigkeit erhöht werden.

Global Hydrogen Generation Market Regionale Analyse

- Asia-Pacific dominierte den Global Hydrogen Generation Market mit dem größten Umsatzanteil von 36,2% im Jahr 2025, angetrieben durch die steigende Nachfrage nach sauberen Energielösungen, wachsende industrielle Dekarbonisierungsbemühungen und zunehmende Investitionen in Wasserstoffinfrastruktur- und erneuerbare Energieprojekte.

- Industrien in der gesamten Region, einschließlich Raffination, Chemikalien und Transport, nehmen schnell Wasserstoff als nachhaltige Energiequelle an, um Kohlenstoffemissionen zu reduzieren und strenge Umweltvorschriften zu erfüllen.

- Dieses Wachstum wird weiter von starken Regierungspolitiken, hohen FuE-Investitionen und aktiver Beteiligung führender Unternehmen unterstützt, die große grüne Wasserstoffanlagen entwickeln und Nordamerika als globales Zentrum für Wasserstoffinnovation und -produktion positionieren.

U.S. Hydrogen Generation Market Insight

Der US-Markt für Wasserstofferzeugung eroberte 2025 den größten Umsatzanteil von 81 % in Nordamerika, der von starken Regierungsinitiativen zur Förderung von sauberer Energie und erheblichen Investitionen in die grüne Wasserstoffinfrastruktur angetrieben wurde. Die rasante Verschiebung zur Dekarbonisierung, kombiniert mit Fortschritten in der Elektrolyseurtechnologie, treibt groß angelegte Wasserstoffproduktionsprojekte im ganzen Land voran. Die steigende Nachfrage aus Raffinerien, Verkehr und Industrie beschleunigt das Marktwachstum weiter. Darüber hinaus ziehen Bundesanreize wie das Inflationsreduktionsgesetz und Steuergutschriften für erneuerbare Wasserstoffprojekte sowohl inländische als auch ausländische Investitionen an und positionieren die USA als weltweit führender Anbieter von Wasserstoffproduktion und -innovation.

Europa Wasserstoff Generation Markt Insight

Der europäische Wasserstofferzeugungsmarkt soll sich während des gesamten Prognosezeitraums in einem beträchtlichen CAGR ausweiten, vor allem durch die ehrgeizigen Klimaziele der Europäischen Union und die zunehmende Betonung des Energieübergangs. Starke regulatorische Unterstützung von grünem Wasserstoff, kombiniert mit umfangreichen Fördermitteln unter Initiativen wie der EU-Hydrogenstrategie, fördert eine rasche Entwicklung der Wasserstoffinfrastruktur in der gesamten Region. Die zunehmende industrielle Annahme, insbesondere in der Stahlindustrie, in der Chemie und im Verkehr, erhöht die Nachfrage nach den Märkten. Der Fokus Europas auf die CO2-neutralität und die erneuerbare Integration wird voraussichtlich seine Führung bei der sauberen Wasserstoffannahme in mehreren Endverwendungssektoren unterstützen.

U.K. Hydrogen Generation Market Insight

Der US-Markt für Wasserstofferzeugung wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch das Engagement der Regierung zur Erreichung der Netto-Null-Emissionen bis 2050 und die Investitionen in kohlenstoffarmen Wasserstoffprojekten vorangetrieben wird. Strategische Programme wie die U.K. Hydrogen Strategie und der Net Zero Hydrogen Fund fördern eine starke Zusammenarbeit zwischen öffentlichen und privaten Sektoren. Der Markt ist ein bedeutender Ausbau der grünen und blauen Wasserstoffprojekte zur Entkohlung von Energie, Verkehr und Schwerindustrie. Darüber hinaus treiben die zunehmende Beteiligung von Energieunternehmen und die Entwicklung von Wasserstoffzentren in wichtigen Industriezonen ein nachhaltiges Wachstum auf dem Markt.

Deutschland Wasserstoff Generation Markt Insight

Der deutsche Wasserstofferzeugungsmarkt soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR erweitern, der durch die robusten Energiewendeziele des Landes und den starken Fokus auf technologische Innovation gefördert wird. Die nationale Wasserstoffstrategie Deutschlands und die umfangreiche Finanzierung der Kapazitätserweiterung für Elektrolyseuren beschleunigen die Entwicklung der grünen Wasserstoffproduktion. Die fortschrittliche Industriebasis des Landes, insbesondere in der Automobil-, Stahl- und Chemiebranche, treibt die weitgehende Übernahme von Wasserstoff als saubere Energiequelle voran. Darüber hinaus unterstützen Kooperationen mit benachbarten europäischen Ländern und die Integration erneuerbarer Energiequellen wie Wind und Solar in die Wasserstoffproduktion ein langfristiges Marktwachstum.

Asia-Pacific Hydrogen Generation Market Insight

Der asiatisch-pazifische Wasserstofferzeugungsmarkt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR von 24 % wachsen, der durch steigende Energienachfrage, Urbanisierung und Regierungspolitik, die saubere und nachhaltige Brennstoffe fördert, angetrieben wird. Länder wie China, Japan und Indien führen zu einer Expansion der Wasserstoffproduktionskapazität und Investitionen in erneuerbare Wasserstofftechnologien. Der wachsende Fokus auf industrielle Entkohlung und saubere Mobilität treibt die Adoption in Schlüsselbereichen voran. Darüber hinaus erweitert APAC als Produktionsstandort für Wasserstoff-Ausrüstung, kombiniert mit unterstützenden staatlichen Fahrplänen und regionaler Zusammenarbeit, die Marktzugangsfähigkeit und Erschwinglichkeit.

Japan Wasserstoff Generation Markt Insight

Der Markt für Wasserstofferzeugung in Japan gewinnt an Dynamik durch starke staatliche Unterstützung, fortschrittliche Technologie-Adoption und das Engagement der Nation, Kohlenstoffneutralität bis 2050 zu erreichen. Japans Wasserstoff-Grundstrategie unterstreicht groß angelegte Wasserstoffimporte, Brennstoffzellen-Einsatz und erneuerbare Wasserstoffproduktion. Die zunehmende Integration von Wasserstoff in Transport-, Stromerzeugungs- und Industrieanwendungen fördert stetiges Wachstum. Darüber hinaus stärken Japans Fokus auf Energiesicherheit und Partnerschaften mit globalen Wasserstofflieferanten seine Position als führender Markt in Asien-Pazifik für grüne und blaue Wasserstofflösungen.

China Wasserstoff Generation Markt Insight

Der Markt für Wasserstofferzeugung in China entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch massive Investitionen in Wasserstoffinfrastruktur, schnelle Industrialisierung und den starken Druck der Regierung auf die Diversifizierung von Energie verursacht wurde. Chinas nationale Wasserstoffstrategie unterstützt den Ausbau der blauen und grünen Wasserstoffproduktion mit mehreren Pilotprojekten in mehreren Provinzen. Der Markt profitiert von kostengünstigen Fertigungsmöglichkeiten, der inländischen Elektrolyseurproduktion und der schnellen Expansion von Wasserstofftankstationen. Darüber hinaus stellt die steigende Nachfrage aus den Bereichen Stahl, Chemie und Transport zusammen mit einer starken politischen Unterstützung für die CO2-neutralität China als einer der einflussreichsten Akteure der globalen Wasserstofferzeugungsindustrie dar.

Marktanteil der Wasserstofferzeugung

Die Wasserstoff-Generation-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Air Liquide (Frankreich)

• Linde plc (Deutschland)

• Luftprodukte und Chemikalien, Inc. (US)

• Thyssenkrupp AG (Deutschland)

• Praxair, Inc. (USA)

• ITM Power plc (US)

• NEL Wasserstoff (Norwegen)

• Plug Power Inc. (US)

•Siemens Energy AG (Deutschland)

• McPhy Energy S.A. (Frankreich)

• Cummins Inc. (USA)

• Engie SA (Frankreich)

• Uniper SE (Deutschland)

•Ballard Power Systems (Kanada)

• Doosan Fuel Cell Co., Ltd. (Südkorea)

• Grüne Wasserstoffsysteme A/S (Dänemark)

• Toyota Tsusho Corporation (Japan)

•Fortescue Future Industries (Australien)

• Hyundai Steel Company (Südkorea)

• BASF SE (Deutschland)

Was sind die jüngsten Entwicklungen im Global Hydrogen Generation Market

- Im April 2024 kündigte Air Liquide, ein weltweit führender Anbieter von Gasen und Energielösungen, die Einführung eines groß angelegten grünen Wasserstoff-Produktionsprojekts in Südafrika an, um den sauberen Energieübergang der Region zu unterstützen. Diese strategische Initiative zielt darauf ab, CO2-Emissionen zu reduzieren und erneuerbaren Wasserstoff für industrielle und Mobilitätsanwendungen zu liefern. Mit dem weltweiten Know-how und fortschrittlichen Elektrolysetechnologien befasst sich Air Liquide mit lokalen Energie-Herausforderungen und verstärkt seine Führungsposition im schnell wachsenden globalen Wasserstoff-Generationsmarkt.

- Im März 2024 enthüllte Plug Power Inc., ein führender US-basierter Wasserstofflösungen-Anbieter, sein neues GenKey Wasserstoffsystem für industrielle und kommerzielle Anwendungen. Das System integriert Wasserstofferzeugung, -speicherung und Brennstoffzellenleistung in einer einzigen skalierbaren Plattform. Diese Innovation verbessert die Betriebseffizienz und Energieeffizienz für Endverbraucher und unterstreicht das anhaltende Engagement von Plug Power, saubere Wasserstofftechnologien voranzutreiben und den globalen Wandel zu nachhaltigen Energiesystemen zu unterstützen.

- Im März 2024 hat Honeywell International Inc. in Bengaluru, Indien, ein Wasserstoff-Mischungs- und Kontrollprojekt erfolgreich in Betrieb genommen, das darauf abzielt, die industrielle Energienutzung zu optimieren und die Treibhausgasemissionen zu reduzieren. Die Initiative nutzt Honeywells fortschrittliche Automatisierungs- und Wasserstoffmanagement-Technologien, um effizientere, kohlenstoffarme Betriebe zu schaffen. Dieses Projekt zeigt Honeywells Engagement für die Anwendung seines technischen Know-hows, um die Wasserstoffannahme zu beschleunigen und zu Indiens sauberen Energiezielen beizutragen.

- Im Februar 2024 kündigte Linde plc, einer der weltweit größten Industriegasunternehmen, eine strategische Partnerschaft mit Shell plc an, um ein Wasserstoff-Verflüssigungs- und Vertriebsnetz in ganz Europa zu entwickeln. Diese Zusammenarbeit soll die Wasserstoffversorgungsketten verbessern und breitere industrielle und Transportanwendungen ermöglichen. Die Initiative unterstreicht das Engagement von Linde, Innovationen in der Wasserstoffinfrastruktur voranzutreiben und den Übergang zu einer kohlenstoffarmen Wirtschaft zu unterstützen.

- Im Januar 2024 stellte Siemens Energy auf dem World Future Energy Summit in Abu Dhabi seinen nächsten Silyzer 300 Elektrolyseur vor. Diese fortschrittliche Protonenaustauschermembran (PEM) Elektrolyseur bietet höhere Effizienz, modulare Skalierbarkeit und geringere Betriebskosten, so dass sie ideal für die großflächige grüne Wasserstoffproduktion ist. Der Silyzer 300 spiegelt den kontinuierlichen Fokus von Siemens Energy auf technologischem Fortschritt und seine Mission wider, nachhaltige Lösungen für die sich entwickelnde globale Wasserstoffwirtschaft bereitzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.