Global Hydrogen Truck Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

9.18 Billion

2024

2032

USD

2.31 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 9.18 Billion | |

| % | |

|

Globale Marktsegmentierung für Wasserstoff-Lkw nach Fahrzeugtyp (Schwerlast-Lkw, Mittellast-Lkw und Kleinlast-Lkw), Brennstoffzellentechnologie (PEMFC und SOFC), Reichweite (bis zu 300 Meilen, 300–500 Meilen und über 500 Meilen), Motorleistung (bis zu 200 kW, 200–400 kW und über 400 kW), Anwendung (Logistik und Transport, Kommunal-, Bau- und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Wasserstoff-Lkw

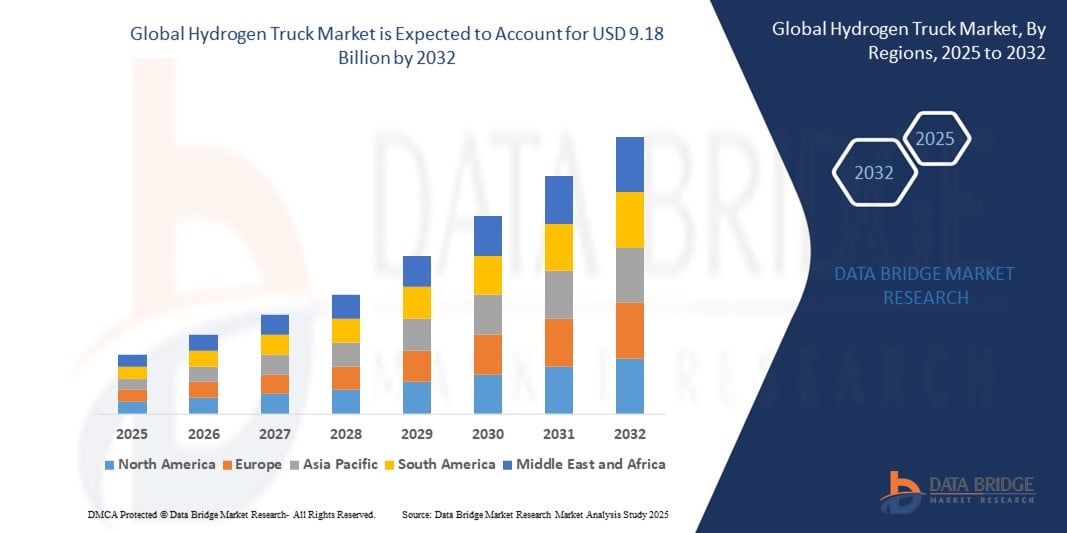

- Der globale Markt für Wasserstoff-Lkw wurde im Jahr 2024 auf 2,31 Milliarden US-Dollar geschätzt und dürfte bis 2032 9,18 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,83 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach emissionsfreien Nutzfahrzeugen, zunehmende Investitionen in die Wasserstoffinfrastruktur und strenge staatliche Vorschriften zu CO2-Emissionen vorangetrieben.

- Der wachsende Logistik- und Kommunalsektor, insbesondere in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums, steigert die Nachfrage nach mittelschweren und schweren Wasserstoff-Lkw weiter.

Marktanalyse für Wasserstoff-Lkw

- Der Markt erlebt ein rasantes Wachstum, da die Hersteller ihren Fokus von konventionellen Kraftstoffen auf wasserstoffbasierte Alternativen verlagern, unterstützt durch günstige politische Maßnahmen und Anreize für grüne Energie.

- Technologische Fortschritte bei Protonenaustauschmembran-Brennstoffzellen (PEMFC) und Festoxidbrennstoffzellen (SOFC) sowie steigende Investitionen in Forschung und Entwicklung beschleunigen die weltweite Verbreitung von Wasserstoff-Lkw.

- Der asiatisch-pazifische Raum dominierte den Markt für Wasserstoff-Lkw mit dem größten Umsatzanteil von 42,13 % im Jahr 2024, angetrieben durch die schnelle Industrialisierung, starke Regierungspolitik und einen zunehmenden Fokus auf emissionsfreien Transport in Ländern wie China, Japan und Südkorea.

- In der Region Nordamerika wird das höchste Wachstum auf dem globalen Markt für Wasserstoff-Lkw erwartet. Dies ist auf die zunehmende Dekarbonisierung des Transportwesens, den Ausbau der Infrastruktur für Wasserstofftankstellen und unterstützende politische Rahmenbedingungen zur Förderung emissionsfreier Logistiklösungen zurückzuführen.

- Das Segment der Schwerlast-Lkw hielt im Jahr 2024 mit 50,7 % den größten Umsatzanteil, angetrieben durch den zunehmenden Einsatz von Wasserstoff-Brennstoffzellentechnologie im Fernverkehr und Güterverkehr. Diese Lkw bieten den Vorteil einer größeren Reichweite und einer hohen Nutzlast und eignen sich daher für anspruchsvolle Logistikanwendungen in Industrieländern. Darüber hinaus beschleunigen staatliche Vorgaben zur Dekarbonisierung des Güterverkehrs den Einsatz emissionsfreier Schwerlast-Lkw.

Berichtsumfang und Marktsegmentierung für Wasserstoff-Lkw

|

Eigenschaften |

Wichtige Markteinblicke für Wasserstoff-Lkw |

|

Abgedeckte Segmente |

• Nach Fahrzeugtyp: Schwerlast-Lkw, Mittellast-Lkw und Kleinlast-Lkw • Durch Brennstoffzellentechnologie: PEMFC und aSOFC • Nach Reichweite: Bis zu 300 Meilen, 300–500 Meilen und über 500 Meilen • Nach Motorleistung: Bis zu 200 kW, 200–400 kW und über 400 kW • Nach Anwendung: Logistik und Transport, Kommunalwesen, Bauwesen und Sonstiges |

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Hyundai Motor Company (Südkorea) • MAN Truck & Bus SE (Deutschland) |

|

Marktchancen |

• Ausbau der Wasserstoff-Tankstelleninfrastruktur weltweit • Zunehmende Nutzung von Wasserstoff-Lkw in der Fernlogistik |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Wasserstoff-Lkw

„Steigende Investitionen in den Ausbau der Wasserstoffinfrastruktur“

- Der globale Vorstoß zur Dekarbonisierung des Transportwesens beschleunigt Investitionen in die Wasserstoff-Tankinfrastruktur, die für die wirtschaftliche Rentabilität von Wasserstoff-Lkw unerlässlich ist. Regierungen bieten Subventionen an und entwickeln Wasserstoffstrategien, um dichte Tankstellennetze aufzubauen. Diese Bemühungen gewährleisten die logistische Zuverlässigkeit wasserstoffbetriebener Frachtflotten im Fernverkehr.

- Große Energieunternehmen und Lkw-Hersteller entwickeln gemeinsam regionale Wasserstoff-Ökosysteme, um den Fahrzeugeinsatz an die Tankverfügbarkeit anzupassen. Zu diesen Ökosystemen gehören eine dedizierte Produktion von grünem Wasserstoff, Transportkorridore und strategisch platzierte Tankstellen. Solche Kooperationen verbessern die Infrastrukturbereitschaft und senken die Eintrittsbarrieren für Flottenbetreiber.

- So zielt beispielsweise die deutsche Initiative H2 Mobility, die von Unternehmen wie Air Liquide und Shell unterstützt wird, darauf ab, bis 2026 bundesweit 400 Wasserstofftankstellen zu errichten. Diese Initiative verändert bereits die Machbarkeit von Wasserstoff-LKW-Transporten in Europa und dient als Modell für ähnliche Projekte in Asien und Nordamerika.

- Nationale Richtlinien und Null-Emissions-Vorgaben stärken das Vertrauen des privaten Sektors und führen zu einem umfassenden Infrastrukturausbau. Das US-Energieministerium investiert beispielsweise im Rahmen seiner Initiative „Hydrogen Shot“ in Wasserstoff-Hubs, um die Wasserstoffkosten zu senken und eine breite kommerzielle Nutzung zu fördern.

- Der koordinierte Ausbau der Wasserstoffinfrastruktur schafft die Grundlage für die Verbreitung von Wasserstoff-Lkw. Mit zunehmender Verfügbarkeit von Betankungsanlagen und der Weiterentwicklung der Brennstoffzellentechnologie dürften sich Wasserstoff-Lkw als nachhaltige und skalierbare Lösung für die Dekarbonisierung des Fern- und Schwerlastgüterverkehrs etablieren.

Marktdynamik für Wasserstoff-Lkw

Treiber

„Steigende Nachfrage nach emissionsfreien Schwerlasttransportlösungen“

• Regierungen und Industrie stehen unter wachsendem Druck, Treibhausgasemissionen zu reduzieren, insbesondere in Sektoren wie Fracht und Logistik. Wasserstoff-Lkw bieten eine attraktive Alternative zu Dieselfahrzeugen, da sie hohe Nutzlasten bei null Emissionen bieten. Dadurch eignen sie sich besonders für die Dekarbonisierung von Schwerlast- und Langstreckenfahrzeugen.

Wasserstoff-Brennstoffzellen bieten im Vergleich zu batterieelektrischen Alternativen eine größere Reichweite und schnellere Betankungszeiten und sind daher ideal für gewerbliche Flotten. Diese Eigenschaften lösen kritische Herausforderungen im Zusammenhang mit Betriebsausfällen und begrenzter Reichweite von Elektro-Lkw. Da Logistikunternehmen ihre Effizienz steigern und gleichzeitig den CO2-Ausstoß reduzieren wollen, steigt die Nachfrage nach Wasserstoff-Lkw weiter an.

• Amazon und andere globale Logistikunternehmen testen beispielsweise aktiv Wasserstoff-Brennstoffzellen-Lkw für ihre Flotten, um ihre CO2-Neutralitätsziele zu erreichen. Ihre Einführung signalisiert wachsendes Vertrauen in die Wasserstofftechnologie als praktikable, saubere Frachtlösung.

Darüber hinaus beschleunigen strenge Emissionsstandards und Vorschriften für saubere Energie in Regionen wie der Europäischen Union, Kalifornien und Japan die Flottenumstellung. Anreize, Subventionen und günstige regulatorische Rahmenbedingungen fördern die frühzeitige Einführung und treiben die Nachfrage nach Wasserstoff-Lkw in wichtigen Volkswirtschaften weiter an.

Der Bedarf an nachhaltigen Frachtlösungen treibt das Interesse an Wasserstoff-Lkw voran. Ihre Fähigkeit, emissionsfrei zu fahren, ohne dabei Reichweite oder Leistung einzubüßen, macht sie zu einem entscheidenden Wegbereiter für Logistik- und Transportsysteme der nächsten Generation.

Einschränkung/Herausforderung

„Mangelnde Infrastruktur zur Wasserstoffbetankung und hohe Betriebskosten“

Trotz ihrer Umweltvorteile stehen Wasserstoff-Lkw aufgrund des Mangels an Wasserstofftankstellen vor großen Hürden bei der Einführung. Das unterentwickelte Tankstellennetz schränkt die Routenflexibilität und Betriebssicherheit ein, insbesondere für Flottenbetreiber, die Langstrecken oder Überlandstrecken bedienen.

Die Produktion und Verteilung von Wasserstoff ist nach wie vor teuer, insbesondere wenn er durch grüne Wasserstoffmethoden wie Elektrolyse gewonnen wird. Diese Kosten führen zu höheren Gesamtbetriebskosten (TCO) für Wasserstoff-Lkw und machen sie im aktuellen Marktszenario weniger wettbewerbsfähig als Diesel- oder sogar batterieelektrische Alternativen.

• In den USA gibt es beispielsweise weniger als 100 öffentliche Wasserstofftankstellen – die meisten davon in Kalifornien –, was eine landesweite Einführung erschwert. Diese fragmentierte Infrastruktur verhindert umfassende Investitionen in Wasserstofftechnologien in Flotten.

• Darüber hinaus erhöhen die Wartungskosten und die technische Komplexität von Brennstoffzellensystemen die langfristigen Betriebskosten. Mangels Skaleneffekten und ausgereifter Lieferketten bleiben die Betriebskosten ein Hindernis für eine breitere Akzeptanz.

• Zusammenfassend lässt sich sagen, dass Wasserstoff-Lkw zwar erhebliche Umweltvorteile bieten, Infrastrukturlücken und hohe Kosten jedoch ernsthafte Herausforderungen darstellen. Wenn diese Hindernisse nicht durch politische Unterstützung, private Investitionen und kostensenkende Innovationen angegangen werden, könnten sie das Marktwachstum kurzfristig verlangsamen.

Marktumfang für Wasserstoff-Lkw

Der Markt ist nach Fahrzeugtyp, Brennstoffzellentechnologie, Reichweite, Motorleistung und Anwendung segmentiert.

- Nach Fahrzeugtyp

Der Markt für Wasserstoff-Lkw ist nach Fahrzeugtyp in Schwerlast-, Mittellast- und Kleinlast-Lkw unterteilt. Das Segment der Schwerlast-Lkw hielt im Jahr 2024 mit 50,7 % den größten Umsatzanteil, was auf den zunehmenden Einsatz der Wasserstoff-Brennstoffzellentechnologie im Fernverkehr und Güterverkehr zurückzuführen ist. Diese Lkw bieten den Vorteil einer größeren Reichweite und einer hohen Nutzlastkapazität und eignen sich daher für anspruchsvolle Logistikanwendungen in Industrieländern. Darüber hinaus beschleunigen staatliche Vorgaben zur Dekarbonisierung des Güterverkehrs den Einsatz emissionsfreier Schwerlast-Lkw.

Das Segment der mittelschweren Lkw wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den steigenden Bedarf an innerstädtischen Liefer- und kommunalen Dienstleistungen. Diese Fahrzeuge bieten ein ausgewogenes Verhältnis zwischen Effizienz und Reichweite und eignen sich daher ideal für den Transport über kurze bis mittlere Distanzen. Ihre kompakte Größe und der geringere Tankbedarf im Vergleich zu schweren Varianten unterstützen die zunehmende Akzeptanz im innerstädtischen Verkehr.

- Von Fuel Cell Technology

On the basis of fuel cell technology, the hydrogen truck market is segmented into proton exchange membrane fuel cells (PEMFC) and solid oxide fuel cells (SOFC). The PEMFC segment dominated the market in 2024 owing to its high efficiency, rapid startup capability, and compatibility with varying temperature ranges. These characteristics make PEMFCs particularly suitable for transportation applications, especially where fast responsiveness and flexible operations are crucial.

The SOFC segment is expected to witness the fastest growth rate from 2025 to 2032, supported by its superior fuel flexibility and high energy efficiency in steady-state operations. These fuel cells are increasingly being considered for specialized applications and long-haul trucks where thermal efficiency and reduced fuel costs are long-term priorities.

- By Range

On the basis of range, the market is segmented into upto 300 miles, 300–500 miles, and above 500 miles. The 300–500 miles segment held the largest revenue share in 2024, owing to its optimal balance between range and fuel storage requirements. This range meets the operational needs of most regional logistics companies and reduces concerns around limited refueling infrastructure.

The above 500 miles segment is expected to witness the fastest growth rate from 2025 to 2032, driven by increasing demand for long-haul transport solutions without the need for frequent stops. Innovations in hydrogen tank storage and fuel cell efficiency are helping manufacturers push the limits of truck range, making them viable alternatives to diesel counterparts on interstate routes.

- By Motor Power

On the basis of motor power, the hydrogen truck market is segmented into upto 200 kW, 200–400 kW, and above 400 kW. The 200–400 kW segment accounted for the largest market share in 2024, as it suits most medium- and heavy-duty truck applications by providing sufficient power for uphill drives, high-speed freight movement, and daily operational consistency.

The above 400 kW segment is expected to witness the fastest growth rate from 2025 to 2032, driven by rising demand for high-performance vehicles in heavy industrial transport. These trucks are being adopted for applications that require significant torque and acceleration, such as mining logistics and mountainous terrain delivery routes.

- By Application

On the basis of application, the market is segmented into logistics and transport, municipal, construction, and others. The logistics and transport segment held the dominant share in 2024 due to the global push to decarbonize commercial fleets and reduce reliance on fossil fuels in goods transportation. Hydrogen trucks offer fast refueling and long range, making them ideal for delivery, freight, and fleet services.

The municipal segment is expected to witness the fastest growth rate from 2025 to 2032, supported by increasing government initiatives to electrify city services such as waste collection, public maintenance, and transit. Hydrogen trucks in this category provide clean, quiet operation with operational readiness in cold climates, making them suitable for all-season municipal use.

Hydrogen Truck Market Regional Analysis

• Asia-Pacific dominated the hydrogen truck market with the largest revenue share of 42.13% in 2024, driven by rapid industrialization, strong governmental policies, and a rising focus on zero-emission transport across nations such as China, Japan, and South Korea

• The region benefits from national hydrogen roadmaps, supportive incentives, and growing investment in hydrogen refueling infrastructure to facilitate fuel cell vehicle deployment

• Leading automakers and technology firms in Asia-Pacific are collaborating to develop advanced hydrogen truck models for commercial and municipal applications, accelerating market momentum

China Hydrogen Truck Market Insight

The China hydrogen truck market captured the largest share in Asia-Pacific in 2024, fueled by robust government funding, the launch of hydrogen demonstration cities, and strong participation from local manufacturers. With goals to achieve peak carbon emissions by 2030, China is scaling hydrogen truck deployment in freight corridors and urban logistics. Companies such as FAW, Dongfeng, and SAIC are heavily investing in hydrogen-powered heavy-duty vehicles, while over 200 hydrogen refueling stations are already in operation across the country.

Japan Hydrogen Truck Market Insight

Japan's hydrogen truck market is expected to witness the fastest growth rate from 2025 to 2032, supported by the government's long-term commitment to building a hydrogen-based economy under its Basic Hydrogen Strategy. Key players such as Toyota and Mitsubishi Fuso are conducting large-scale pilots involving hydrogen trucks in city logistics and construction segments. The development of hydrogen supply chains, public-private partnerships, and local government support in cities such as Tokyo and Yokohama are collectively driving market adoption.

North America Hydrogen Truck Market Insight

The North America hydrogen truck market is expected to witness the fastest growth rate from 2025 to 2032, driven by decarbonization goals, expansion of clean fuel infrastructure, and corporate sustainability mandates. Public and private fleet operators are increasingly turning to hydrogen trucks for long-haul operations due to their fast refueling and extended range capabilities. Government incentives such as the Inflation Reduction Act in the U.S. are supporting fuel cell vehicle deployment and hydrogen production.

U.S. Hydrogen Truck Market Insight

The U.S. is expected to witness the fastest growth rate from 2025 to 2032, driven by active investments in zero-emission freight solutions and growing partnerships between logistics firms and hydrogen technology providers. States such as California, Texas, and New York are leading in hydrogen refueling infrastructure and pilot deployments. Companies such as Nikola Corporation, Hyzon Motors, and Cummins are playing pivotal roles in accelerating hydrogen truck adoption for long-haul and regional transport.

Europe Hydrogen Truck Market Insight

The Europe hydrogen truck market is expected to witness the fastest growth rate from 2025 to 2032, underpinned by stringent carbon emission regulations, funding under the European Green Deal, and growing preference for sustainable logistics. The region is investing heavily in hydrogen corridors across major highways and freight networks. Collaborations among EU member states and OEMs such as Daimler Truck and Volvo are paving the way for commercial hydrogen truck rollouts across logistics, construction, and municipal sectors.

Germany Hydrogen Truck Market Insight

Germany is expected to witness the fastest growth rate from 2025 to 2032, supported by national hydrogen strategies, federal subsidies, and strong industrial collaboration. The German government aims to have hundreds of hydrogen refueling stations operational by 2030, supporting widespread use of hydrogen-powered trucks. With major OEMs such as Daimler and MAN actively developing fuel cell vehicles, Germany is a frontrunner in commercializing hydrogen freight transport across the region.

U.K. Hydrogen Truck Market Insight

The U.K. hydrogen truck market is expected to witness the fastest growth rate from 2025 to 2032, backed by policy initiatives such as the Hydrogen Strategy and Road to Zero emissions targets. Trials involving hydrogen-powered trucks are underway in logistics and waste management fleets, particularly in cities such as London and Birmingham. Public-private partnerships, advancements in green hydrogen production, and investments in transport infrastructure are expected to further drive the market in the coming years.

Hydrogen Truck Market Share

The Hydrogen Truck industry is primarily led by well-established companies, including:

• Hyundai Motor Company (South Korea)

• Nikola Corporation (U.S.)

• Daimler Truck AG (Germany)

• Volvo Group (Sweden)

• TRATON GROUP (Germany)

• MAN Truck & Bus SE (Germany)

• Scania (Sweden)

• PACCAR Holding B.V. (U.S.)

• DAF (Netherlands)

• Dongfeng Motor Corporation (China)

• Foton International (China)

• Yutong International Holding Co., Ltd. (China)

Latest Developments in Global Hydrogen Truck Market

- Im Juni 2024 stellte die Xuzhou Construction Machinery Group Co., Ltd. den EHSL552F vor, einen Muldenkipper mit Wasserstoff-Brennstoffzellenantrieb, der die Treibhausgasemissionen in Schwerlastsektoren wie dem Bergbau reduzieren soll. Diese Markteinführung markiert einen strategischen Schritt zur Erweiterung der Flotte des Unternehmens mit erneuerbaren Energien und bietet eine sauberere Alternative für den Großtransport. Die Entwicklung soll die Verbreitung wasserstoffbetriebener Fahrzeuge in der Bau- und Bergbauindustrie fördern, im Einklang mit globalen Nachhaltigkeitszielen stehen und die Position der Marke im Bereich der grünen Mobilität stärken.

- Im April 2024 brachte MAN Truck & Bus SE den MAN hTGX auf den Markt, einen Lkw mit Wasserstoff-Verbrennungsmotor, der für anspruchsvolle Transportaufgaben wie den Transport von Holz, Schwerlastgütern und Baumaterialien entwickelt wurde. Ausgestattet mit dem H45-Motor liefert er 383 kW Leistung und eine Reichweite von bis zu 600 Kilometern bei Tankzeiten von unter 15 Minuten. Diese Innovation unterstützt die Null-Emissionsziele der Europäischen Union und dürfte die Nachfrage nach Lkw mit alternativen Kraftstoffen im Schwerlastsegment ankurbeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.