Global Hypercoagulable Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

USD

767.10 Billion

USD

1,048.21 Billion

2024

2032

| 2025 –2032 | |

| USD 767.10 Billion | |

| USD 1,048.21 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Hyperkoagulabilität nach Typ (Faktor-V-Leiden, Prothrombin 20210, Antiphospholipid-Syndrom und andere), Wirkstoffen (Heparin, Warfarin, Vitamin-K- Antagonisten, direkten Thrombininhibitoren und anderen), Verabreichungsweg (oral und injizierbar), Endnutzern (Krankenhäuser, häusliche Pflege, Fachzentren und andere) und Vertriebskanal (Krankenhausapotheke, Online-Apotheke, Einzelhandelsapotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Hyperkoagulabilität

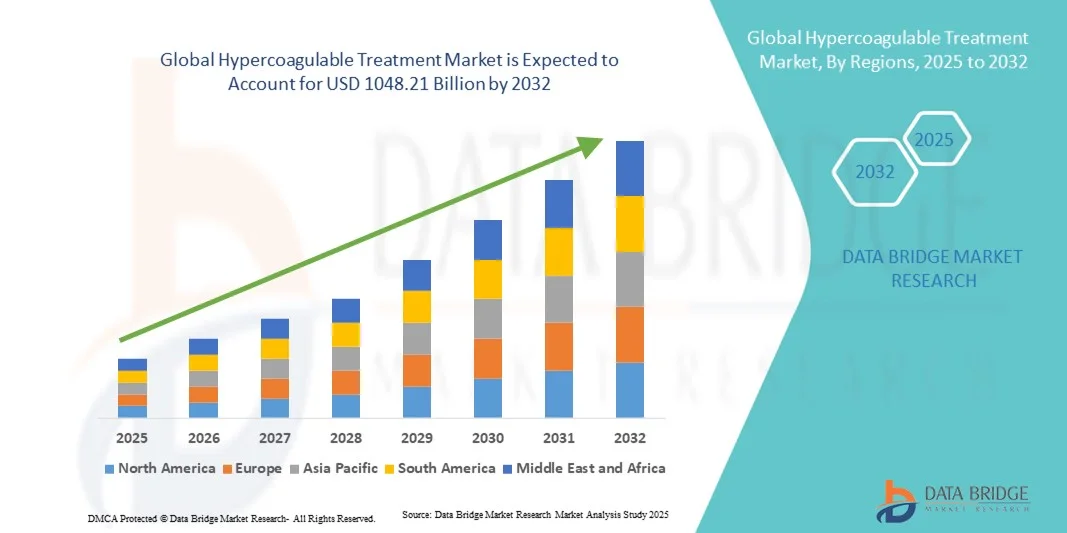

- Der globale Markt für die Behandlung von Hyperkoagulabilität hatte im Jahr 2024 einen Wert von 767,10 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 1048,21 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,98 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hyperkoagulabilitätsstörungen, Fortschritte in der Diagnostik und die Entwicklung innovativer Antikoagulanzien und zielgerichteter Therapien angetrieben, wodurch die Behandlungsergebnisse verbessert und das Risiko thrombotischer Ereignisse verringert werden.

- Darüber hinaus führt das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten sowie die zunehmende Verfügbarkeit personalisierter und minimalinvasiver Behandlungsoptionen dazu, dass die Therapie der Hyperkoagulabilität zu einem zentralen Schwerpunkt in der Hämatologie und Kardiologie wird. Diese Faktoren beschleunigen die Einführung von Therapien zur Behandlung der Hyperkoagulabilität und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung von Hyperkoagulabilität

- Die Behandlung der Hyperkoagulabilität, einschließlich Antikoagulanzien, Thrombozytenaggregationshemmern und neuartigen zielgerichteten Therapien, ist aufgrund ihrer Wirksamkeit bei der Vorbeugung von thrombotischen Ereignissen und der Verbesserung der Patientenergebnisse zu einem unverzichtbaren Bestandteil der modernen Hämatologie und kardiovaskulären Versorgung geworden.

- Die steigende Nachfrage nach Behandlungen bei Hyperkoagulabilität wird vor allem durch die zunehmende Verbreitung von Hyperkoagulabilitätsstörungen, Fortschritte in der Diagnose- und Therapietechnik sowie das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Bedeutung frühzeitiger Interventionen angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,3 % den Markt für die Behandlung von Hyperkoagulabilität. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Therapien und starke Forschungs- und Entwicklungsaktivitäten in den USA begünstigt, was zu einer breiteren Anwendung der Behandlungsmethoden führte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Hyperkoagulabilität sein. Gründe hierfür sind die zunehmende Verbreitung von Thromboseerkrankungen, der verbesserte Zugang zur Gesundheitsversorgung und die steigenden verfügbaren Einkommen in Ländern wie China und Indien.

- Das Segment der oralen Medikamente dominierte den Markt mit einem Umsatzanteil von 52 % im Jahr 2024. Gründe hierfür waren die einfache Handhabung, die unkomplizierte Langzeittherapie und die bessere Patienten-Compliance.

Berichtsumfang und Marktsegmentierung der Hyperkoagulabilitätsbehandlung

|

Attribute |

Behandlung von Hyperkoagulabilität: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Hyperkoagulabilität

Fortschritte bei innovativen Therapien und der Integration digitaler Gesundheitstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Hyperkoagulabilität ist die zunehmende Nutzung fortschrittlicher Diagnostik, KI -gestützter Risikobewertungsinstrumente und personalisierter Behandlungsprotokolle. Diese Innovationen verbessern das Patientenmanagement, die Früherkennung und die Behandlungsergebnisse insgesamt erheblich.

- Beispielsweise brachte Siemens Healthineers im März 2023 ein KI-gestütztes Gerinnungsüberwachungssystem auf den Markt, das es Ärzten ermöglicht, das Thromboserisiko von Patienten genauer einzuschätzen und die Antikoagulationstherapie in Echtzeit anzupassen. Ebenso präsentierte Roche Diagnostics einen Labortest der nächsten Generation, der Hyperkoagulabilität schnell erkennen und so eine frühzeitige Diagnose und ein rechtzeitiges Eingreifen ermöglichen kann.

- Die Integration digitaler Gesundheitsplattformen und Fernüberwachungssysteme verbessert ebenfalls die Behandlungsergebnisse. So ermöglichen beispielsweise einige Wearables die kontinuierliche Überwachung von Gerinnungsparametern, alarmieren das medizinische Fachpersonal bei festgestellten Auffälligkeiten und ermöglichen ein proaktives Management.

- Diese Fortschritte ermöglichen ein zentralisiertes Patientenmanagement, sodass Ärzte die Wirksamkeit der Therapie verfolgen, Dosisanpassungen vornehmen und Risikofaktoren über eine einzige Plattform vorhersagen können. Dieser einheitliche Ansatz unterstützt eine bessere Koordination der Behandlung, reduziert Komplikationen und verbessert die Therapietreue.

- Der Trend hin zu personalisierten, proaktiven und datengestützten Behandlungsstrategien bei Hyperkoagulabilität verändert grundlegend die Erwartungen der Patienten an die Versorgung. Unternehmen wie Baxter International und Grifols entwickeln daher fortschrittliche Antikoagulanzien und Überwachungslösungen, um Behandlungspläne zu optimieren und die Patientensicherheit zu erhöhen.

- Die Nachfrage nach Behandlungslösungen für Hyperkoagulabilität, die innovative Diagnostik, personalisierte Therapie und digitale Überwachung kombinieren, wächst sowohl im stationären als auch im ambulanten Bereich rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf präzise Versorgung und verbesserte Behandlungsergebnisse legen.

Marktdynamik der Behandlung von Hyperkoagulabilität

Treiber

Zunehmende Verbreitung von Thromboseerkrankungen und wachsendes Bewusstsein

- Die zunehmende Verbreitung von Hyperkoagulabilitätszuständen wie tiefer Venenthrombose (TVT), Lungenembolie (LE) und erblicher Thrombophilie ist ein wesentlicher Treiber des Marktwachstums.

- Beispielsweise erweiterte Bayer Healthcare im April 2024 sein Portfolio an Antikoagulanzien mit Fokus auf Hochrisikopatientengruppen, um sicherere und wirksamere Behandlungsoptionen anzubieten. Solche Initiativen führender Unternehmen dürften die Akzeptanz von Therapien gegen Hyperkoagulabilität im Prognosezeitraum steigern.

- Das zunehmende Bewusstsein von medizinischem Fachpersonal und Patienten für die Risiken unbehandelter Hyperkoagulabilität steigert die Nachfrage nach Früherkennung und -intervention. So betonten beispielsweise Aufklärungskampagnen der American Heart Association im Jahr 2023 die Wichtigkeit von Gerinnungsscreenings in Risikogruppen.

- Darüber hinaus treibt die zunehmende Anwendung personalisierter Medizinansätze die Nachfrage an, da Ärzte die Antikoagulationstherapie immer stärker auf genetische, lebensstilbedingte und Begleiterkrankungen abstimmen.

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, ermöglicht einen breiteren Zugang zu Diagnose- und Therapielösungen für Hyperkoagulabilitätsstörungen. So ging beispielsweise Siemens Healthineers im Juli 2023 eine Partnerschaft mit Krankenhäusern in Indien ein, um fortschrittliche Gerinnungstestplattformen in regionalen Gesundheitszentren einzuführen.

- Steigende Investitionen in Forschung und Entwicklung neuartiger Antikoagulanzien, Biologika und Kombinationstherapien tragen ebenfalls zum Marktwachstum bei. Im September 2024 kündigte Pfizer eine klinische Studie für ein orales Antikoagulans der nächsten Generation zur Behandlung seltener erblicher Gerinnungsstörungen an.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang zu fortschrittlichen Therapien

- Die hohen Kosten fortschrittlicher Diagnoseverfahren und Antikoagulanzientherapien stellen nach wie vor ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Eine Studie aus dem Jahr 2024 hob beispielsweise hervor, dass die Kosten für ein genetisches Screening auf Thrombophilie mehrere hundert Dollar pro Patient übersteigen können, was den Zugang einschränkt.

- Die begrenzte Verfügbarkeit spezialisierter Hämatologen und moderner Einrichtungen für Gerinnungstests schränkt den Patientenzugang ein, insbesondere in ländlichen und unterversorgten Regionen.

- Regulatorische Hürden und Verzögerungen bei der Zulassung neuartiger Therapien können die Marktexpansion verlangsamen. So berichtete Grifols beispielsweise im Juni 2025 über verlängerte regulatorische Prüffristen für eine neue Antikoagulanzientherapie in bestimmten europäischen Ländern.

- Mögliche Nebenwirkungen und Komplikationen im Zusammenhang mit der Antikoagulationstherapie, wie z. B. Blutungsrisiken, können die Akzeptanz bei Ärzten und Patienten behindern.

- Die unterschiedlichen Erstattungspolitiken in den verschiedenen Regionen schränken den Zugang zu fortschrittlichen Therapien gegen Hyperkoagulabilität, insbesondere zu hochpreisigen Biologika, weiter ein.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Diagnoseplattformen, einen breiteren Zugang zur Gesundheitsversorgung, die Schulung von medizinischem Fachpersonal und die Aufklärung der Patienten wird entscheidend für ein nachhaltiges Marktwachstum im Bereich der Behandlung von Hyperkoagulabilität sein.

Marktumfang der Behandlung von Hyperkoagulabilität

Der Markt ist segmentiert nach Art, Wirkstoffen, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für die Behandlung von Hyperkoagulabilität in Faktor-V-Leiden, Prothrombin 20210, Antiphospholipid-Syndrom und Sonstige unterteilt. Das Segment Faktor-V-Leiden erzielte 2024 mit 41,8 % den größten Marktanteil, was auf die hohe Prävalenz bei Patienten mit erblicher Thrombophilie zurückzuführen ist. Der weitverbreitete Einsatz von Gentests und routinemäßigem Screening in Risikogruppen verbessert die Früherkennung und Intervention. Patienten mit Faktor-V-Leiden profitieren von gezielten Antikoagulanzien-Therapien, die rezidivierende thromboembolische Ereignisse verhindern helfen. Intensive Aufklärungskampagnen bei medizinischem Fachpersonal und Patienten fördern die Akzeptanz dieser Therapien. Erstattungspolitiken in entwickelten Regionen, kombiniert mit der Aufnahme in klinische Leitlinien, stärken die Marktdurchdringung zusätzlich. Fortschritte in der Präzisionsmedizin, der Risikostratifizierung und der Patientenüberwachung haben die Therapieergebnisse verbessert. Die klinische Forschung zu neuen Antikoagulanzien bietet weiterhin Wachstumschancen. Gesundheitseinrichtungen wenden zunehmend standardisierte Behandlungsprotokolle an. Das Segment profitiert außerdem von verstärkten Patientenschulungsprogrammen, verbesserter Labordiagnostik und der zunehmenden Prävalenz von lebensstilbedingten Risikofaktoren. Krankenhäuser und Fachzentren tragen wesentlich zum Umsatz bei.

Das Segment des Antiphospholipid-Syndroms (APS) wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Diagnosen bei Frauen im gebärfähigen Alter und das wachsende Bewusstsein für damit verbundene Schwangerschaftskomplikationen. Die weltweit zunehmende Verbreitung von Autoimmunerkrankungen erweitert den Patientenstamm. Frühzeitige Interventionsstrategien und verbesserte Antikoagulanzientherapien verbessern die Behandlungsergebnisse und reduzieren das Thromboserisiko. Spezialisierte Behandlungszentren und multidisziplinäre Versorgungsprogramme fördern die Akzeptanz der Therapien. Staatliche Aufklärungsinitiativen tragen zusätzlich zu einer frühzeitigen Diagnose und Behandlung bei. Die Verfügbarkeit zielgerichteter Therapien für APS verbessert die Therapietreue der Patienten. Der Ausbau von häuslichen Pflegediensten und Telemedizinlösungen trägt zum Marktwachstum bei. Laufende klinische Studien und die Forschung an neuen Therapien sorgen für zusätzliche Dynamik. Das Segment profitiert von Fortbildungsprogrammen für Ärzte und Patienten. Auch die zunehmende Zahl von Patientenvertretungen und Selbsthilfegruppen fördert das Bewusstsein. Die Integration von Diagnostik in personalisierte Behandlungspläne stärkt die Akzeptanz der Therapien.

- Durch Drogen

Basierend auf den eingesetzten Medikamenten ist der Markt für die Behandlung von Hyperkoagulabilität in Heparin, Warfarin, Vitamin-K-Antagonisten, direkte Thrombininhibitoren und Sonstige unterteilt. Das Warfarin-Segment erzielte 2024 mit 43,5 % den größten Marktanteil, was auf seine langjährige klinische Anwendung und seine nachgewiesene Wirksamkeit bei der Prävention thromboembolischer Ereignisse zurückzuführen ist. Seine Kosteneffizienz, Verfügbarkeit und die Aufnahme in Standardbehandlungsprotokolle fördern die Akzeptanz. Die Vertrautheit von Ärzten mit Warfarin gewährleistet hohe Verschreibungsraten. Krankenhäuser und spezialisierte Zentren setzen Warfarin häufig zur Langzeit-Antikoagulationstherapie ein. Die routinemäßige INR-Kontrolle unterstützt eine sichere und effektive Anwendung. Die Verfügbarkeit in Krankenhausapotheken, öffentlichen Apotheken und Gesundheitsnetzwerken trägt zu einer stetigen Umsatzgenerierung bei. Die Kostenerstattung und die Kostenübernahme durch die Krankenkassen erleichtern den Patientenzugang zusätzlich. Patientenschulungsprogramme verbessern die Therapietreue bei der Langzeitbehandlung. Die Aufnahme von Warfarin in die Behandlungsleitlinien führender medizinischer Fachgesellschaften stärkt seine Marktführerschaft.

Das Segment der direkten Thrombininhibitoren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Akzeptanz bei Patienten mit Unverträglichkeit gegenüber herkömmlichen Antikoagulanzien und der Wunsch nach Therapien mit geringerem Überwachungsaufwand. Das Segment profitiert von verbesserten Sicherheitsprofilen, einem geringeren Blutungsrisiko und einer einfacheren Anwendung. Die ambulante Versorgung und das wachsende Bewusstsein für neue Therapien fördern die Akzeptanz. Die Aufnahme in klinische Leitlinien für zielgerichtete Therapien trägt zum Wachstum bei. Krankenhäuser und ambulante Pflegedienste bieten zunehmend direkte Thrombininhibitoren für die Patientenversorgung an. Die steigende Präferenz der Patienten für moderne Antikoagulanzien unterstützt die Expansion. Forschung und Entwicklung von Inhibitoren der nächsten Generation schaffen zusätzliche Möglichkeiten. Die Verfügbarkeit über verschiedene Vertriebskanäle wie Krankenhausapotheken und Online-Apotheken beschleunigt die Anwendung zusätzlich. Klinische Studien belegen die therapeutische Wirksamkeit und stärken das Vertrauen der Ärzte. Die Patientenadhärenz verbessert sich durch vereinfachte Dosierungsschemata. Telemedizin und die Integration digitaler Gesundheitslösungen erleichtern die Überwachung und Fernkonsultation.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in orale und injizierbare Medikamente unterteilt. Das orale Segment dominierte den Markt 2024 mit einem Umsatzanteil von 52 %, was auf die einfache Handhabung, die unkomplizierte Langzeittherapie und die höhere Patienten-Compliance zurückzuführen ist. Die orale Verabreichung reduziert Krankenhausbesuche und den Überwachungsaufwand. Sie unterstützt die ambulante Behandlung und die häusliche Pflege. Die weite Verbreitung bei Ärzten steigert die Verschreibungsrate. Orale Antikoagulanzien werden bevorzugt bei chronischen Erkrankungen und zur Prävention eingesetzt. Kostenerstattung und Versicherungsschutz verbessern den Patientenzugang. Krankenhäuser, Fachzentren und häusliche Pflegedienste tragen maßgeblich zum Umsatz bei. Programme zur Förderung der Patientenadhärenz unterstützen die kontinuierliche Anwendung. Die Verfügbarkeit in Apotheken und Online-Apotheken gewährleistet die Zugänglichkeit. Globale Aufklärungskampagnen fördern die Anwendung. Vereinfachte Dosierung und minimaler Überwachungsaufwand erhöhen die Akzeptanz. Die Integration in Telemedizin-Plattformen unterstützt die Überwachung der Adhärenz.

Für das Segment der injizierbaren Medikamente wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der Bedarf in der Akutversorgung, die stationäre Verabreichung sowie die perioperative oder risikoreiche Anwendung. Vorgefüllte Spritzen und verbesserte Formulierungen erhöhen die Sicherheit und Anwendungsfreundlichkeit. Injektionstherapien sind in der Notfall- und stationären Versorgung unerlässlich. Die hohe Wirksamkeit bei der schnellen Antikoagulation fördert die Akzeptanz. Krankenhäuser, chirurgische Zentren und Fachkliniken sind die wichtigsten Endnutzer. Telemedizinische Anleitungen für die Heiminjektion stärken das Vertrauen der Patienten. Zulassungen und Kostenerstattungen unterstützen das Wachstum. Die Behandlung akuter Thrombosen und die Überbrückungstherapie steigern die Nachfrage. Schulungsprogramme für Pflegekräfte und Ärzte verbessern die Therapietreue. Das wachsende Bewusstsein für injizierbare Alternativen fördert die rasche Verbreitung. Die Integration in Krankenhausprotokolle gewährleistet eine optimierte Behandlung.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 45 % den größten Marktanteil, was auf die Verfügbarkeit spezialisierter Versorgung, Laborüberwachung und den hohen Patientenandrang mit Bedarf an sofortiger Antikoagulationstherapie zurückzuführen ist. Krankenhäuser bieten umfassende Behandlungen, Zugang zu multidisziplinären Teams und standardisierte Protokolle. Die Integration von Diagnostik, Medikamentenverabreichung und Überwachung trägt zu effektiven Behandlungsergebnissen bei. Versicherungsschutz und Erstattungspolitiken verbessern die Patientenzugänglichkeit. Krankenhäuser fördern zudem die klinische Forschung und die Einführung neuer Therapien. Die Verfügbarkeit sowohl oraler als auch injizierbarer Optionen gewährleistet Flexibilität. Schulungsmaßnahmen verbessern die Therapietreue und die Patientensicherheit. Die Zusammenarbeit mit häuslichen Pflegediensten stärkt die Kontinuität der Versorgung. Krankenhäuser gewährleisten die Zuverlässigkeit von Lagerbeständen und Lieferketten. Der Ausbau von tertiären und spezialisierten Versorgungszentren stärkt die Marktführerschaft.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Präferenz der Patienten für Selbstverabreichung, telemedizinische Unterstützung und die Bequemlichkeit oraler Therapien. Tragbare Antikoagulanzien-Geräte und benutzerfreundliche Verabreichungssysteme erleichtern die Nutzung häuslicher Pflege. Ein steigendes Bewusstsein für das Management chronischer Erkrankungen fördert die Inanspruchnahme. Die Integration in digitale Gesundheitsplattformen verbessert die Überwachung der Therapietreue. Schulungsprogramme für Patienten und Pflegepersonen stärken das Vertrauen und die Sicherheit. Die Kostenübernahme für häusliche Pflegeleistungen durch die Krankenkassen unterstützt die Marktexpansion. Fernkonsultationen und -überwachung reduzieren Krankenhausbesuche. Telemedizin und digitale Erinnerungen verbessern die Therapietreue. Das Wachstum der älteren Bevölkerung treibt die Nachfrage zusätzlich an. Die Verfügbarkeit oraler und injizierbarer Darreichungsformen fördert die Akzeptanz. Aufklärungsprogramme von Regierung und Nichtregierungsorganisationen unterstützen häusliche Pflegelösungen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Online-Apotheken, Einzelhandelsapotheken und Sonstige unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Umsatzanteil von 48 % und profitierte von direkten Lieferketten, institutioneller Beschaffung und der Integration in die Patientenversorgungsprotokolle. Krankenhäuser gewährleisten die kontinuierliche Verfügbarkeit, die Qualitätskontrolle und die Einhaltung der Behandlungsprotokolle. Zentralisierte Beschaffung unterstützt die Kosteneffizienz. Professionelle Beratung und Überwachung während der Therapie erhöhen die Sicherheit. Krankenhäuser spielen zudem eine Schlüsselrolle bei der Schulung von medizinischem Personal und Patienten zur korrekten Medikamenteneinnahme, wodurch die Behandlungseffektivität und die Patientenergebnisse weiter verbessert werden.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Commerce, der Komfort der Hauszustellung, digitale Rezeptdienste und die wachsende Integration von Telemedizin. Online-Apotheken bieten Zugang zu oralen und injizierbaren Therapien und erweitern so die Reichweite für Patienten. Komfort, Datenschutz und einfacher Zugang fördern die Akzeptanz. Telemedizinische Beratungen unterstützen die sichere Selbstverabreichung. Werbekampagnen und Aufklärungsprogramme beschleunigen die Nutzung zusätzlich. Die Integration mit digitalen Gesundheitsplattformen gewährleistet die Nachverfolgung der Therapietreue. Steigende Internetverbreitung und Smartphone-Nutzung unterstützen das Wachstum. Online-Apotheken bieten abonnementbasierte Lieferdienste und Erinnerungen an die Medikamentenbestellung. Die Hauszustellung reduziert logistische Hürden und verbessert die Kontinuität der Versorgung. Versicherungsschutz und Kostenerstattung für Online-Einkäufe fördern das Wachstum zusätzlich.

Regionale Analyse des Marktes für Hyperkoagulabilitätsbehandlung

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 42,3 % den Markt für die Behandlung von Hyperkoagulabilität. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Therapien und starke Forschungs- und Entwicklungsaktivitäten in den USA begünstigt, was zu einer breiteren Anwendung der Behandlungsmethoden führte.

- Die Region profitiert von etablierten Krankenhäusern, spezialisierten Behandlungszentren und umfassenden Patientenaufklärungsprogrammen, die eine frühzeitige Diagnose und die Einhaltung der Therapiepläne fördern. Hohe Gesundheitsausgaben, günstige Erstattungspolitiken und der Fokus auf Präzisionsmedizin tragen zusätzlich zum Marktwachstum bei.

- Zunehmende klinische Studien und Kooperationen zwischen Gesundheitseinrichtungen und Pharmaunternehmen ermöglichen einen schnelleren Zugang zu neuen Therapien. Die verbesserte Verfügbarkeit fortschrittlicher Diagnoseverfahren unterstützt zudem die zeitnahe und präzise Erkennung von Thromboseerkrankungen.

Markteinblicke zum US-Markt für Hyperkoagulabilitätstherapie:

Der US-Markt für Hyperkoagulabilitätstherapie erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Gerinnungsstörungen und die steigende Anwendung moderner Antikoagulanzien. Eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die wachsende Präferenz für Früherkennung und spezialisierte Versorgung fördern das Marktwachstum zusätzlich. In den USA ist ein starker Anstieg klinischer Studien und Forschungsinitiativen zur Entwicklung von Therapien der nächsten Generation zu verzeichnen. Darüber hinaus tragen staatliche Initiativen und Gesundheitsprogramme zur Behandlung von Herz-Kreislauf- und Thromboseerkrankungen zu einer breiteren Verfügbarkeit der Behandlungen bei. Die Anwendung stationärer und ambulanter Versorgungsmodelle gewährleistet ein effektives Management von Hyperkoagulabilität, verbessert die Behandlungsergebnisse und fördert ein nachhaltiges Marktwachstum.

Markteinblicke für die Behandlung von Hyperkoagulabilität in Europa:

Der europäische Markt für die Behandlung von Hyperkoagulabilität wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Gründe hierfür sind das zunehmende Bewusstsein für thrombotische Erkrankungen, die wachsende Zahl älterer Menschen und staatliche Gesundheitsinitiativen. Die steigende Nachfrage nach fortschrittlichen Therapien und strukturierten Behandlungsprotokollen in Krankenhäusern und Fachkliniken treibt das Wachstum zusätzlich an. Auch regulatorische Rahmenbedingungen, die den Einsatz innovativer Antikoagulanzien und unterstützender Therapien fördern, tragen dazu bei. Länder wie Deutschland, Frankreich und Italien verzeichnen dank eines verbesserten Zugangs zur Gesundheitsversorgung und Patientenaufklärungsprogrammen höhere Diagnosequoten. Investitionen in Forschung und Entwicklung neuer Behandlungsoptionen fördern das Marktwachstum in ganz Europa zusätzlich, insbesondere in städtischen Gesundheitszentren und Fachkliniken.

Markteinblicke zum britischen Markt für die Behandlung von Hyperkoagulabilität:

Der britische Markt für die Behandlung von Hyperkoagulabilität wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Gerinnungsstörungen und die leistungsfähige Gesundheitsinfrastruktur. Der staatliche Gesundheitsdienst (NHS) und der private Gesundheitssektor fördern aktiv die Früherkennung und effektive Behandlung durch Antikoagulanzien. Klinische Leitlinien, die strukturierte Behandlungsregime für Hochrisikopatienten empfehlen, tragen zusätzlich zur Akzeptanz dieser Therapien bei. Das steigende Bewusstsein der Patienten für Thromboserisiken, verbunden mit laufenden Forschungsprogrammen und der Verfügbarkeit innovativer Therapien, unterstützt das Wachstum. Darüber hinaus verbessern spezialisierte hämatologische Zentren und die Zusammenarbeit zwischen Krankenhäusern und Forschungsinstituten die Zugänglichkeit und Qualität der Behandlung und tragen so zu einer stetigen Marktexpansion in Großbritannien bei.

Markteinblicke für die Behandlung von Hyperkoagulabilität in Deutschland:

Der deutsche Markt für die Behandlung von Hyperkoagulabilität wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das zunehmende Bewusstsein für Gerinnungsstörungen und die steigende Nachfrage nach innovativen Therapien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der starke Fokus auf Forschung und Entwicklung fördern die Anwendung fortschrittlicher Behandlungsoptionen. Krankenhäuser und spezialisierte Zentren sind mit modernsten Diagnosegeräten ausgestattet, die eine präzise Erkennung und rechtzeitige Intervention ermöglichen. Patientenschulungsprogramme und Präventionsinitiativen tragen zusätzlich zum Marktwachstum bei. Darüber hinaus begünstigen die Krankenversicherung und günstige Erstattungspolitiken für Antikoagulanzien eine breitere Anwendung in Risikogruppen und stärken so das nachhaltige Marktwachstum.

Markteinblicke für die Behandlung von Hyperkoagulabilität im asiatisch-pazifischen Raum:

Der Markt für die Behandlung von Hyperkoagulabilität im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Thromboseerkrankungen, die Verbesserung der Gesundheitsinfrastruktur und die steigenden verfügbaren Einkommen in Ländern wie China, Indien und Japan. Die Region profitiert von einem verbesserten Zugang zu Krankenhäusern, Fachkliniken und Diagnosezentren, was eine frühzeitige Erkennung und Behandlung ermöglicht. Zunehmende staatliche Initiativen zur Verbesserung der Gesundheitsversorgung, verbunden mit verstärkten Aufklärungsprogrammen für Patienten, tragen zu einer höheren Akzeptanz fortschrittlicher Therapien bei. Investitionen von Pharmaunternehmen in der Region beschleunigen zudem die Verfügbarkeit innovativer Behandlungsoptionen. Die rasche Urbanisierung und die wachsende Mittelschicht treiben die Nachfrage nach zugänglichen und wirksamen Behandlungen von Hyperkoagulabilität weiter an.

Markteinblicke zur Behandlung von Hyperkoagulabilität in Japan:

Der japanische Markt für die Behandlung von Hyperkoagulabilität gewinnt aufgrund der steigenden Prävalenz von Gerinnungsstörungen, der alternden Bevölkerung und der leistungsstarken Gesundheitsinfrastruktur an Dynamik. Moderne Krankenhäuser und spezialisierte Zentren mit hochentwickelten Diagnose- und Behandlungstechnologien ermöglichen eine frühzeitige Erkennung und ein effektives Therapiemanagement. Ein hohes Patientenbewusstsein und staatliche Initiativen zur Förderung von Prävention und Therapietreue tragen zusätzlich zum Marktwachstum bei. Darüber hinaus unterstützt Japans Fokus auf Forschung und Entwicklung in der Hämatologie und Antikoagulationstherapie die Einführung innovativer Behandlungen, wodurch die Behandlungsergebnisse verbessert und der Markt stetig erweitert werden.

Markteinblicke für die Behandlung von Hyperkoagulabilität in China:

Der chinesische Markt für die Behandlung von Hyperkoagulabilität erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Gründe hierfür sind die zunehmende Verbreitung von Thrombosen, die rasche Urbanisierung, das steigende verfügbare Einkommen und die wachsende Gesundheitsinfrastruktur. Der verbesserte Zugang zu Krankenhäusern, Fachkliniken und Diagnosezentren hat die Früherkennung und die Anwendung wirksamer Therapien gefördert. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und die Verfügbarkeit fortschrittlicher Antikoagulanzien unterstützen das Marktwachstum zusätzlich. Das steigende Bewusstsein von Patienten und medizinischem Fachpersonal sowie Investitionen in Forschung und Entwicklung innovativer Therapien treiben die Marktexpansion voran. Chinas wachsende Mittelschicht und der Fokus auf eine qualitativ hochwertige Gesundheitsversorgung fördern weiterhin die Anwendung von Hyperkoagulabilitätsbehandlungen im ganzen Land.

Marktanteil bei der Behandlung von Hyperkoagulabilität

Die Branche der Hyperkoagulabilitätsbehandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sanofi (Frankreich)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc. (USA)

- Hikma Pharmaceuticals PLC (UK)

- Fresenius Kabi AG (Deutschland)

- Eisai Co., Ltd. (Japan)

- Bristol-Myers Squibb Company (USA)

- Johnson & Johnson und verbundene Unternehmen (USA)

- Bayer AG (Deutschland)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Lilly (USA)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Hyperkoagulabilität

- Im April 2024 erteilte die FDA die Zulassung für Beqvez (Fidanacogen Elaparvovec) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Hämophilie B. Diese Gentherapie bietet eine langfristige Lösung, indem sie die zugrunde liegende genetische Ursache der Erkrankung behandelt und stellt somit einen bedeutenden Meilenstein in der Hämophilie-Therapie dar.

- Im August 2025 berichtete die Europäische Gesellschaft für Kardiologie, dass eine verlängerte Behandlung mit zweimal täglich 2,5 mg Apixaban das Wiederauftreten symptomatischer venöser Thromboembolien (VTE) bei Patienten mit provozierten Ereignissen signifikant reduzierte. Dieser Befund unterstreicht die Bedeutung einer verlängerten Antikoagulationstherapie zur Prävention von VTE-Rezidiven.

- Im September 2025 hob die National Bleeding Disorders Foundation neue Entwicklungen in der Behandlung von Blutgerinnungsstörungen hervor, darunter die Einführung von Therapien mit verlängerter Halbwertszeit und von Rebalancing-Medikamenten. Diese Innovationen zielen darauf ab, die Behandlungseffektivität und die Lebensqualität der Patienten zu verbessern.

- Im März 2025 gab Sanofi die Zulassung von Qfitlia (Fitusiran) durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Qfitlia ist die erste Therapie in den USA zur Behandlung von Hämophilie A oder B, mit oder ohne Inhibitoren. Diese Zulassung stellt einen bedeutenden Fortschritt in der Behandlung von Blutgerinnungsstörungen dar und bietet einen neuen Therapieansatz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.