Global Hyponatremia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.49 Billion

USD

3.62 Billion

2024

2032

USD

2.49 Billion

USD

3.62 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.62 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von Hyponatriämie nach Typ (Pseudohyponatriämie, echte Hyponatriämie, translokationsbedingte Hyponatriämie und andere), Behandlung (intravenöse Flüssigkeitstherapie, Medikamente und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Kliniken, Krankenhäuser, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung von Hyponatriämie

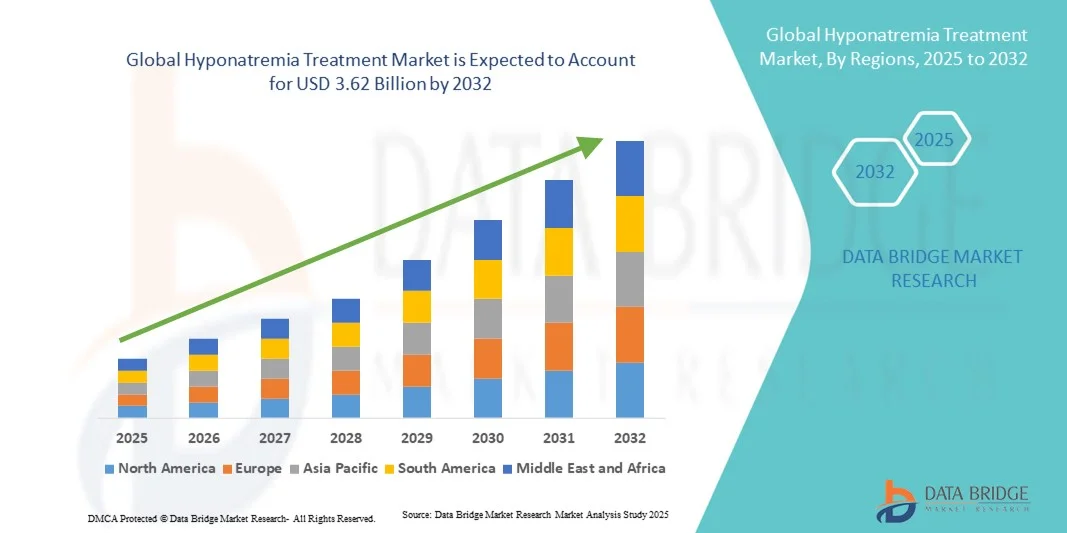

- Der globale Markt für Hyponatriämie-Behandlungen hatte im Jahr 2024 einen Wert von 2,49 Milliarden US-Dollar und dürfte bis 2032 3,62 Milliarden US-Dollar erreichen , bei einer CAGR von 4,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Hyponatriämie sowie das steigende Bewusstsein für Frühdiagnose und -behandlung vorangetrieben. Technologische Fortschritte bei Diagnosemethoden und die Entwicklung neuartiger Therapieansätze treiben die Marktexpansion weiter voran.

- Darüber hinaus führen die wachsende geriatrische Bevölkerung, die steigende Zahl chronisch kranker Krankenhauseinweisungen und die Einführung fortschrittlicher Arzneimittel zu einer starken Nachfrage nach wirksamen Behandlungslösungen für Hyponatriämie. Diese kombinierten Faktoren beschleunigen die Einführung von Produkten zur Behandlung von Hyponatriämie erheblich und fördern das allgemeine Marktwachstum.

Marktanalyse zur Behandlung von Hyponatriämie

- Der Markt für die Behandlung von Hyponatriämie, der sich mit der Behandlung eines ungewöhnlich niedrigen Natriumspiegels im Blut befasst, gewinnt im modernen Gesundheitswesen aufgrund der zunehmenden Verbreitung chronischer Krankheiten, der wachsenden älteren Bevölkerung und des steigenden Bewusstseins für Elektrolytstörungen zunehmend an Bedeutung.

- Das Marktwachstum wird vor allem durch die zunehmende Häufigkeit von Erkrankungen wie Herzinsuffizienz, Leberzirrhose und Nierenerkrankungen, die oft zu Hyponatriämie führen, sowie durch Fortschritte bei Diagnosetechniken und die Entwicklung wirksamerer Therapiemöglichkeiten vorangetrieben.

- Nordamerika dominierte den Markt für Hyponatriämie-Behandlungen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, unterstützt durch eine starke Gesundheitsinfrastruktur, höhere Diagnoseraten und die weit verbreitete Nutzung fortschrittlicher Behandlungsmöglichkeiten. Die USA waren aufgrund intensiver Forschungsaktivitäten, hoher Gesundheitsausgaben und der Verfügbarkeit von Marken- und Generika-Therapien führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hyponatriämie-Behandlungen sein. Dies ist auf den wachsenden Patientenpool, steigende Investitionen im Gesundheitswesen und einen verbesserten Zugang zur medizinischen Versorgung in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Medikamente dominierte den Markt für die Behandlung von Hyponatriämie mit dem größten Umsatzanteil von 49,3 % im Jahr 2024, bedingt durch die weit verbreitete Verwendung von Vasopressin-Rezeptor-Antagonisten, Schleifendiuretika und Demeclocyclin sowohl in akuten als auch in chronischen Fällen.

Berichtsumfang und Marktsegmentierung zur Behandlung von Hyponatriämie

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung von Hyponatriämie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung von Hyponatriämie

Verbesserter Komfort durch fortschrittliche therapeutische Innovationen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Hyponatriämie-Behandlungen ist die zunehmende Integration fortschrittlicher Therapietechnologien, innovativer Arzneimittelverabreichungssysteme und digitaler Gesundheitstools, die die Behandlungspräzision und den Patientenkomfort verbessern. Diese Konvergenz ermöglicht es Gesundheitsdienstleistern, Patienten mit Natriumungleichgewicht eine individuellere und effektivere Versorgung zu bieten.

- So werden beispielsweise moderne Formulierungen wie Tolvaptan-basierte Therapien aufgrund ihres gezielten Wirkmechanismus zunehmend zur Behandlung von Hyponatriämie im Zusammenhang mit Herzinsuffizienz und SIADH (Syndrom der inadäquaten antidiuretischen Hormonsekretion) eingesetzt. Ebenso hat die Einführung gebrauchsfertiger intravenöser Kochsalzlösungen und oraler Therapien mit kontrollierter Freisetzung die Arbeitsabläufe in Krankenhäusern optimiert und gleichzeitig die Behandlungssicherheit und -genauigkeit verbessert.

- Jüngste Fortschritte bei Point-of-Care-Diagnosesystemen haben zudem die Möglichkeit verbessert, den Natriumspiegel im Serum in Echtzeit zu überwachen. Dies ermöglicht es Ärzten, zeitnahe und präzise Therapieanpassungen vorzunehmen. Darüber hinaus werden digital integrierte Behandlungsüberwachungsplattformen im klinischen Umfeld eingesetzt, um Ärzten zu helfen, den Behandlungsverlauf ihrer Patienten zu verfolgen und Therapieschemata an individuelle Reaktionen anzupassen.

- Die nahtlose Integration solcher fortschrittlichen Therapielösungen mit klinischen Entscheidungshilfen ermöglicht ein zentralisiertes und effizientes Patientenmanagement. Über eine einzige digitale Schnittstelle können medizinische Fachkräfte den Flüssigkeitshaushalt überwachen, Laborergebnisse analysieren und Medikamentendosen anpassen, um optimale Behandlungsergebnisse zu gewährleisten.

- Dieser Trend zu datenbasierten, personalisierten und patientenzentrierten Behandlungsansätzen verändert die Behandlungslandschaft bei Hyponatriämie grundlegend. Führende Pharmaunternehmen wie Otsuka Pharmaceutical Co., Ltd. und Ferring Pharmaceuticals investieren daher massiv in die Forschung und Entwicklung von Therapien der nächsten Generation, um die Wirksamkeit zu verbessern, Nebenwirkungen zu reduzieren und die Patienten-Compliance zu erhöhen.

- Die Nachfrage nach Therapien, die eine höhere Behandlungspräzision, eine einfachere Verabreichung und ein verbessertes Patientenerlebnis bieten, steigt in Krankenhäusern und ambulanten Pflegeeinrichtungen weltweit rasant an, da Ärzte und Gesundheitssysteme zunehmend die Bedeutung eines umfassenden Elektrolytmanagements betonen.

Marktdynamik für die Behandlung von Hyponatriämie

Treiber

Wachsender Bedarf aufgrund steigender Inzidenz und des Bewusstseins für Elektrolytstörungen

- Die weltweit zunehmende Zahl an Hyponatriämie-Fällen, die auf eine wachsende ältere Bevölkerung, eine höhere Prävalenz chronischer Krankheiten wie Herzinsuffizienz, Leberzirrhose und Nierenerkrankungen sowie eine erhöhte Hospitalisierungsrate zurückzuführen ist, ist ein wichtiger Treiber des Marktwachstums.

- So erweiterte Otsuka Pharmaceutical Co., Ltd. im April 2024 die klinischen Studien für seine Vasopressin-Rezeptor-Antagonisten-Therapie, um deren langfristige Wirksamkeit und Sicherheit bei der Behandlung chronischer Hyponatriämie zu untersuchen. Solche Entwicklungen unterstreichen den steigenden Bedarf an innovativen und zuverlässigen Behandlungsmöglichkeiten in diesem Therapiebereich.

- Da sich Ärzte und Patienten der potenziellen Risiken bewusst werden, die mit einem unbehandelten oder falsch behandelten Natriumungleichgewicht verbunden sind, steigt die Nachfrage nach wirksamen pharmakologischen und nicht-pharmakologischen Interventionen.

- Darüber hinaus fördert der zunehmende Fokus auf krankenhausbasierte Elektrolytmanagementprogramme und integrierte Diagnoseprotokolle die Einführung standardisierter Behandlungsschemata, die sowohl die klinischen Ergebnisse als auch die Patientensicherheit verbessern.

- Die praktische Anwendung neuartiger Formulierungen, darunter orale Vasopressin-Antagonisten und hypertone Kochsalzinfusionen zur kontrollierten Korrektur des Natriumspiegels, fördert die Akzeptanz sowohl im stationären als auch im ambulanten Bereich. Darüber hinaus fördern die Verfügbarkeit evidenzbasierter klinischer Leitlinien und die gestiegenen Gesundheitsausgaben für die Behandlung von Elektrolytstörungen das Marktwachstum weiter.

Einschränkung/Herausforderung

Bedenken hinsichtlich Nebenwirkungen, Behandlungskosten und eingeschränktem Zugang in Entwicklungsregionen

- Trotz der steigenden Nachfrage stellen bestimmte Herausforderungen – wie etwa Nebenwirkungen bestimmter Medikamentenklassen, hohe Behandlungskosten und ein ungleicher Zugang zur Gesundheitsversorgung – eine breitere Akzeptanz im Wege. So erfordern Therapien wie Tolvaptan beispielsweise eine engmaschige Überwachung der Leberfunktion , was ihren Einsatz bei bestimmten Patientengruppen einschränken kann .

- Darüber hinaus können die hohen Kosten für fortschrittliche pharmakologische Therapien in Ländern mit niedrigem und mittlerem Einkommen, in denen die Gesundheitsbudgets und Erstattungsrahmen begrenzt bleiben, ein Hindernis darstellen.

- Um einen gleichberechtigten Zugang zu Behandlungen zu gewährleisten, ist es entscheidend , diese Bedenken durch die kostengünstige Produktion von Generika , erweiterte klinische Aufklärungsprogramme und optimierte Dosierungsprotokolle auszuräumen . Pharmaunternehmen legen zunehmend Wert auf Transparenz bei Sicherheitsdaten und Initiativen zur Erschwinglichkeit, um das Vertrauen von Ärzten und Patienten zu stärken.

- Während weltweit Verbesserungen an der Gesundheitsinfrastruktur durchgeführt werden, erschweren Unterschiede bei den Diagnosemöglichkeiten und der Medikamentenverfügbarkeit weiterhin eine konsequente Behandlung der Hyponatriämie, insbesondere in ländlichen oder unterentwickelten Gesundheitssystemen.

- Die Überwindung dieser Barrieren durch verbesserte klinische Ausbildung, robuste Pharmakovigilanzprogramme und strategische Kooperationen zwischen Pharmaunternehmen und Gesundheitsorganisationen wird für die Erzielung eines nachhaltigen Marktwachstums von entscheidender Bedeutung sein.

Marktumfang der Hyponatriämiebehandlung

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für die Behandlung von Hyponatriämie ist nach Typ segmentiert in Pseudohyponatriämie, echte Hyponatriämie, translokative Hyponatriämie und andere. Das Segment der echten Hyponatriämie dominierte den Markt mit dem größten Umsatzanteil von 46,8 % im Jahr 2024, was auf seine hohe Prävalenz bei Patienten mit chronischer Nierenerkrankung, Herzinsuffizienz und Leberzirrhose zurückzuführen ist. Echte Hyponatriämie steht für einen tatsächlich niedrigen Natriumspiegel im Serum und ist damit die klinisch bedeutsamste Form, die sofortiger medizinischer Behandlung bedarf. Krankenhäuser und Fachkliniken priorisieren die Behandlung der echten Hyponatriämie aufgrund ihres direkten Zusammenhangs mit Morbiditäts- und Mortalitätsrisiko. Das zunehmende Bewusstsein des medizinischen Fachpersonals und bessere Diagnosemöglichkeiten tragen zusätzlich zur Marktdominanz bei. Das Segment profitiert vom zunehmenden Einsatz von Vasopressin-Rezeptor-Antagonisten, hypertonen Kochsalzinfusionen und anderen pharmakologischen Interventionen. Moderne Überwachungstechniken auf Intensivstationen und Intensivstationen verbessern die Früherkennung und Behandlungseffizienz. Staatliche und private Initiativen zur Sensibilisierung für Elektrolytstörungen verstärken deren Verbreitung. Die Behandlungsprotokolle sind weltweit standardisiert, weshalb dieses Segment für den Gesamtmarktumsatz von zentraler Bedeutung ist. Die wachsende geriatrische Bevölkerung und lebensstilbedingte chronische Erkrankungen tragen zur Prävalenz bei. Klinische Forschung und die Zulassung neuer Therapien stärken kontinuierlich die starke Marktpräsenz. Pharmazeutische Innovationen mit Fokus auf Sicherheit und Wirksamkeit zielgerichteter Therapien stärken die Marktführerschaft. Die Kombination aus hoher Krankheitslast und zuverlässigen Behandlungsmöglichkeiten sorgt für stetiges Marktwachstum und Investitionen.

Das Segment Translokationshyponatriämie wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, bedingt durch die zunehmende Inzidenz von hyperglykämiebedingter Natriumverdünnung und Stoffwechselstörungen. Translokationshyponatriämie entsteht durch Flüssigkeitsverschiebungen aufgrund hyperosmolarer Zustände, die zunehmend auf Intensivstationen und bei Diabetikern diagnostiziert werden. Verbesserte Labordiagnostik hilft, sie von echter Hyponatriämie zu unterscheiden, was ein rechtzeitiges Eingreifen ermöglicht und Komplikationen vorbeugt. Früherkennung und angemessene Behandlungsrichtlinien haben das Vertrauen der Ärzte in die wirksame Behandlung dieser Form gestärkt. Das wachsende Bewusstsein des medizinischen Fachpersonals für die besondere Pathophysiologie fördert die Akzeptanz. Krankenhäuser und Fachkliniken implementieren zunehmend Protokolle für ein präzises Flüssigkeitsmanagement. Fortschritte bei Point-of-Care-Tests und Überwachungsgeräten ermöglichen eine schnellere Diagnose. Pharmazeutische Optionen, kombiniert mit einer angemessenen Flüssigkeitstherapie, führen zu effektiven Ergebnissen. Die Prävalenz der Translokationshyponatriämie in der Notfallversorgung und bei chirurgischen Patienten stützt die Nachfrage. Kontinuierliche medizinische Fortbildungsprogramme unterstreichen ihre Bedeutung und fördern die Akzeptanz. Die zunehmende Urbanisierung und der bessere Zugang zur Gesundheitsversorgung in Schwellenländern bieten zusätzliche Wachstumschancen. Investitionen in die Forschung für bessere Therapieansätze dürften das Marktwachstum beschleunigen. Zunehmende ambulante Überwachungs- und häusliche Pflegemöglichkeiten tragen ebenfalls zum Segmentwachstum bei und sorgen für eine schnelle jährliche Wachstumsrate (CAGR).

- Nach Behandlung

Der Markt für die Behandlung von Hyponatriämie ist in intravenöse Flüssigkeitstherapie, Medikamente und weitere Behandlungsformen unterteilt. Das Segment Medikamente dominierte den Markt mit dem größten Umsatzanteil von 49,3 % im Jahr 2024, angetrieben durch den weit verbreiteten Einsatz von Vasopressin-Rezeptor-Antagonisten, Schleifendiuretika und Demeclocyclin sowohl in akuten als auch in chronischen Fällen. Medikamente ermöglichen eine gezielte Kontrolle des Serumnatriumspiegels mit vorhersehbaren Ergebnissen und sind daher die erste Wahl für Ärzte. Krankenhäuser, Kliniken und spezialisierte Pflegezentren bevorzugen häufig pharmakologische Interventionen zur Behandlung schwerer Hyponatriämie. Markenmedikamente wie Tolvaptan und Conivaptan werden aufgrund ihrer nachgewiesenen Wirksamkeit häufig verschrieben. Steigende F&E-Investitionen für neuartige Therapeutika stärken die führende Position in diesem Segment weiter. Das Segment profitiert zudem von starken behördlichen Zulassungen und Versicherungsschutz in entwickelten Regionen. Die Einführung evidenzbasierter Behandlungsprotokolle verbessert die klinischen Ergebnisse. Die hohe Prävalenz von Komorbiditäten, die eine Langzeitmedikation erfordern, unterstützt eine stetige Nachfrage. Kontinuierliche medizinische Weiterbildung und klinische Leitlinien verstärken ihren Einsatz. Das wachsende Bewusstsein der Patienten für medikamentöse Therapien trägt zur Akzeptanz bei. Pharmaunternehmen erweitern ihre Vertriebskanäle weltweit. Die Kombination aus Wirksamkeit, Zugänglichkeit und standardisierten Behandlungspfaden sichert ihnen die Marktführerschaft. Krankenhäuser und ambulante Einrichtungen sind sowohl für die Akut- als auch für die Präventivbehandlung stark auf Medikamente angewiesen.

Das Segment der intravenösen Flüssigkeitstherapie wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,2 % verzeichnen, da es für die Behandlung akuter Hyponatriämie unverzichtbar bleibt. Hypertone und isotonische Kochsalzlösungen ermöglichen eine schnelle Korrektur gefährlich niedriger Natriumspiegel. Intensivstationen und Notaufnahmen sind zunehmend auf Flüssigkeitstherapie zur sofortigen Stabilisierung angewiesen. Verbesserte klinische Protokolle gewährleisten eine sichere Verabreichung und minimieren das Risiko eines osmotischen Demyelinisierungssyndroms. Die Akzeptanz steigt in Entwicklungsländern mit wachsender Krankenhausinfrastruktur. Die Integration mit fortschrittlichen Infusionssystemen verbessert Präzision und Behandlungsergebnisse. Gesundheitsdienstleister werden geschult, die Therapie an den Zustand des Patienten anzupassen. Krankenhäuser bevorzugen die IV-Therapie bei Patienten mit schweren Komorbiditäten, die einer ständigen Überwachung bedürfen. Telemedizinisch unterstütztes Monitoring und Heiminfusionsdienste tragen zur Akzeptanz ambulanter Patienten bei. Pharmazeutische Innovationen für sicherere IV-Formulierungen fördern das Wachstum weiter. Die steigende Prävalenz akuter Hyponatriämie bei chirurgischen und onkologischen Patienten unterstützt die Expansion des Segments. Sensibilisierungskampagnen heben eine rechtzeitige Flüssigkeitstherapie hervor. Der zunehmende Fokus auf patientenzentrierte Versorgung und schnellere Entlassung aus dem Krankenhaus fördert die nachhaltige Akzeptanz.

- Nach Verabreichungsweg

Der Markt für die Behandlung von Hyponatriämie wird nach Verabreichungsweg in orale, parenterale und sonstige Verabreichungswege unterteilt. Das parenterale Segment dominierte den Markt mit dem größten Umsatzanteil von 45,6 % im Jahr 2024, was auf die bevorzugte intravenöse Verabreichung in akuten und im Krankenhaus behandelten Fällen zurückzuführen ist. Die parenterale Verabreichung gewährleistet eine schnelle und kontrollierte Korrektur des Serumnatriumspiegels, die auf der Intensivstation und in der Notfallversorgung von entscheidender Bedeutung ist. Krankenhäuser bevorzugen diesen Weg für hypertone Kochsalzlösung und injizierbare Vasopressin-Antagonisten aufgrund zuverlässiger therapeutischer Ergebnisse. Qualifiziertes medizinisches Personal und moderne Infusionseinrichtungen erleichtern die Verabreichung. Kontinuierliche Überwachung ermöglicht eine präzise Dosisanpassung. Staatliche und private Gesundheitsinitiativen unterstützen die parenterale Behandlung im Krankenhaus. Standardisierte Protokolle für die parenterale Therapie verbessern die Sicherheit und reduzieren Komplikationen. Die hohe Akzeptanz in der Intensivpflege und der postoperativen Versorgung stärkt die Marktführerschaft in diesem Segment. Klinische Leitlinien bevorzugen die parenterale Verabreichung bei schwerer Hyponatriämie. Das Segment profitiert von der starken Krankenhausinfrastruktur in Nordamerika und Europa. Pharmazeutische Fortschritte gewährleisten sterile, sichere und wirksame Formulierungen. Das Bewusstsein unter den Angehörigen der Gesundheitsberufe verstärkt die konsequente Einführung. Die Dominanz des Segments wird durch die hohe Prävalenz und den Bedarf an Intensivpflege unterstützt.

Das orale Segment wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,4 % verzeichnen, angetrieben durch Komfort und nicht-invasive Behandlungsmöglichkeiten für chronische Hyponatriämie. Orale Medikamente wie Tolvaptan-Tabletten bieten Flexibilität für die ambulante Versorgung und die Therapie zu Hause. Die Patientenadhärenz verbessert sich aufgrund der einfachen Anwendung und des minimalen Überwachungsaufwands. Der Ausbau von häuslicher Pflege und Telemedizin fördert die Akzeptanz der oralen Therapie. Pharmazeutische Innovationen für verbesserte Bioverfügbarkeit und Formulierungen mit verzögerter Freisetzung treiben das Wachstum voran. Programme zur Behandlung chronischer Krankheiten empfehlen die orale Therapie zur Langzeitbehandlung. Krankenhäuser und Kliniken verschreiben zunehmend orale Medikamente bei leichter bis mittelschwerer Hyponatriämie. Sensibilisierungskampagnen informieren Patienten über die sichere Verabreichung zu Hause. Ambulanzen unterstützen die orale Therapie als kostengünstig und patientenfreundlich. Wachstum in Schwellenländern mit verbessertem Zugang zur Gesundheitsversorgung stärkt die Akzeptanz. Kombinationstherapieoptionen erhöhen die klinische Vielseitigkeit. Insgesamt fördern Patientenkomfort und die wachsende Infrastruktur für die häusliche Pflege eine schnelle Akzeptanz.

- Von Endbenutzern

Der Markt für die Behandlung von Hyponatriämie ist nach Endverbrauchern in Kliniken, Krankenhäuser, ambulante Pflege und andere Bereiche unterteilt. Das Segment Krankenhäuser erwirtschaftete im Jahr 2024 mit 53,1 % den größten Umsatzanteil, angetrieben durch die stationäre Behandlung akuter und komplexer Fälle von Hyponatriämie. Krankenhäuser verfügen über eine fortschrittliche Infrastruktur für Diagnose, Überwachung und Therapie. Multidisziplinäre Teams auf Intensivstationen und Intensivstationen gewährleisten eine effektive Behandlung. Krankenhäuser bieten intravenöse Therapie, pharmakologische Interventionen und kontinuierliche Überwachung an. Hohe Patientenfrequenz und die Prävalenz von Komorbiditäten erhöhen die Krankenhausakzeptanz. Versicherungsschutz und Erstattungsrichtlinien begünstigen stationäre Behandlungen. Krankenhäuser dienen auch als primäre Standorte für klinische Studien und die Einführung neuer Therapien. Kontinuierliche Schulungen des Personals verbessern die ordnungsgemäßen Behandlungsprotokolle. Staatliche und private Krankenhausinitiativen unterstützen den Ausbau der Infrastruktur. Krankenhäuser bleiben die zentrale Vertriebsstelle für Medikamente in der Intensivmedizin. Die Einführung evidenzbasierter Behandlungsprotokolle verbessert die Ergebnisse. Urbanisierung und steigende Gesundheitsausgaben verstärken die Dominanz des Segments. Krankenhäuser bleiben weiterhin der vertrauenswürdigste Endverbraucher für die Behandlung von Hyponatriämie.

Das Segment Homecare wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,6 % verzeichnen, angetrieben durch den wachsenden Trend zur Überwachung und Behandlung leichter oder chronischer Hyponatriämie zu Hause. Patienten bevorzugen zunehmend orale Medikamente und tragbare Überwachungsgeräte. Telemedizinische Plattformen ermöglichen es Ärzten, den Natriumspiegel aus der Ferne zu überwachen und die Therapie anzupassen. Die Einführung von Homecare reduziert Krankenhauswiederaufnahmen und -kosten. Die Verfügbarkeit von Ressourcen zur Patientenaufklärung verbessert die Compliance. Programme zur Behandlung chronischer Krankheiten fördern eine sichere Heimtherapie. Die Ausweitung des Krankenversicherungsschutzes für Homecare-Behandlungen unterstützt das Wachstum. Technologische Fortschritte bei tragbaren Infusions- und Diagnosegeräten erleichtern die Einführung. Das Segment profitiert vom wachsenden Bewusstsein für die Bequemlichkeit der häuslichen Pflege. Ältere und in ihrer Mobilität eingeschränkte Patienten profitieren besonders. Online-Apotheken und E-Health-Dienste ergänzen die Homecare. Städtische und halbstädtische Gebiete verzeichnen höhere Einführungsraten. Die Flexibilität und der patientenzentrierte Ansatz von Homecare treiben das schnelle Marktwachstum voran.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für die Behandlung von Hyponatriämie in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment Krankenhausapotheken dominierte den Markt mit dem größten Umsatzanteil von 47,8 % im Jahr 2024, angetrieben durch die zentrale Beschaffung und Abgabe wichtiger Medikamente. Krankenhäuser gewährleisten die Qualitätskontrolle und Echtheit der Therapien. Krankenhausapotheken decken den Bedarf von stationären Patienten und Intensivstationen ab. Wichtige Medikamente wie Vasopressin-Antagonisten und hypertone Kochsalzlösungen werden hauptsächlich hier bezogen. Das klinische Personal koordiniert die rechtzeitige Verabreichung mit den Krankenhausapotheken. Krankenhausapotheken profitieren vom institutionellen Vertrauen und etablierten Lieferketten. Großeinkäufe gewährleisten die Verfügbarkeit wichtiger Medikamente. Die Einhaltung gesetzlicher Vorschriften stärkt Zuverlässigkeit und Sicherheit. Die Einführung von Krankenhausapotheken-Managementsystemen verbessert die Betriebseffizienz. Die Integration elektronischer Patientenakten erleichtert die Genauigkeit von Rezepten. Der Fokus der Krankenhäuser auf die Patientensicherheit verbessert die Apothekenauslastung. Etablierte Beziehungen zu Pharmaunternehmen stärken die Versorgungsstabilität. Krankenhausapotheken bleiben der wichtigste Vertriebspunkt für hochwertige Medikamente.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen, getrieben durch Komfort und die zunehmende Verbreitung des E-Commerce im Gesundheitswesen. Patienten bevorzugen zunehmend die Online-Bestellung von Medikamenten für chronische Therapien. Telemedizinische Dienste sind mit Online-Apotheken für die Lieferung nach Hause integriert. Digitale Plattformen bieten bessere Preistransparenz, Verfügbarkeit und Patientenunterstützung. Online-Apotheken verbessern den Zugang in abgelegenen und unterversorgten Regionen. Die zunehmende Verbreitung von Smartphones und Internetzugang treibt die Nutzung voran. Abonnement- und automatische Nachfülldienste verbessern die Therapietreue. Regulatorische Rahmenbedingungen in Industrieländern unterstützen den Online-Verkauf von Arzneimitteln. Die Ausweitung der häuslichen Pflege und der ambulanten Therapie begünstigt den Online-Vertrieb. Marketing- und Sensibilisierungskampagnen stärken das Vertrauen der Patienten. Partnerschaften mit Logistikunternehmen gewährleisten eine pünktliche Lieferung. Patientenaufklärung und Sicherheitsinformationen sind digital weithin verfügbar. Das Segment profitiert vom weltweiten Wachstum der digitalen Gesundheitsversorgung und sorgt so für eine anhaltend hohe CAGR.

Regionale Analyse des Marktes für Hyponatriämiebehandlung

- Nordamerika dominierte den Markt für Hyponatriämie-Behandlungen mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, höhere Diagnose- und Behandlungsraten und die weit verbreitete Einführung fortschrittlicher Therapieoptionen

- Der starke Fokus der Region auf klinische Forschung sowie die Präsenz großer Pharmaunternehmen beschleunigen weiterhin die Einführung von Marken- und Generika-Medikamenten zur Behandlung von Natrium-Ungleichgewichtsstörungen

- Darüber hinaus tragen günstige Erstattungsrichtlinien und ein erhöhtes Bewusstsein der Ärzte hinsichtlich der mit Hyponatriämie verbundenen Risiken zur Marktführerschaft der Region bei.

Markteinblick in die Behandlung von Hyponatriämie in den USA

Der US-Markt für die Behandlung von Hyponatriämie erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Grund hierfür sind hohe Gesundheitsausgaben, robuste Diagnosemöglichkeiten und eine starke Nachfrage nach innovativen Therapien wie Vasopressin-Rezeptor-Antagonisten und hypertonen Kochsalzlösungen. Die fortschrittliche klinische Infrastruktur des Landes und umfangreiche Forschungsaktivitäten im Bereich des Elektrolytstörungsmanagements fördern eine stärkere Akzeptanz der Behandlung. Darüber hinaus sorgen eine wachsende ältere Bevölkerung, erhöhte Krankenhauseinweisungen und die Verbreitung chronischer Erkrankungen wie Herzinsuffizienz und Leberzirrhose für eine anhaltende Nachfrage nach Lösungen zur Behandlung von Hyponatriämie in Krankenhäusern und ambulanten Einrichtungen.

Markteinblick in die Behandlung von Hyponatriämie in Europa

Der europäische Markt für Hyponatriämie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch das steigende Bewusstsein für Elektrolytstörungen und Verbesserungen der klinischen Behandlungsprotokolle in der gesamten Region unterstützt. Gut strukturierte Gesundheitssysteme und staatlich geförderte Initiativen zur Verbesserung der diagnostischen Genauigkeit fördern die Einführung standardisierter Behandlungsansätze. Darüber hinaus erhöhen die alternde Bevölkerung und die zunehmende Zahl chronischer Erkrankungen wie Nierenerkrankungen die Nachfrage nach zielgerichteten Therapien. In der Region werden zudem zunehmend in krankenhausbasierte Überwachungssysteme investiert, um eine rechtzeitige Erkennung und Behandlung von Hyponatriämie-Fällen zu gewährleisten.

Markteinblick in die Behandlung von Hyponatriämie in Großbritannien

Der britische Markt für Hyponatriämie-Behandlungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Belastung durch chronische Erkrankungen, steigende Krankenhauseinweisungen und einen stärkeren klinischen Fokus auf die Behandlung von Elektrolytstörungen zurückzuführen. Der National Health Service (NHS) legt Wert auf verbesserte Screening- und Behandlungsmethoden für Erkrankungen, die häufig zu Hyponatriämie führen, wie Herzinsuffizienz und Leberzirrhose. Darüber hinaus dürften das wachsende Gesundheitsbewusstsein der Bevölkerung und die laufende Forschung zu kosteneffizienten Therapien die Marktdurchdringung stärken. Die Integration evidenzbasierter Leitlinien in die klinische Praxis verbessert zudem die Behandlungsergebnisse und unterstützt ein stetiges Marktwachstum.

Markteinblicke zur Behandlung von Hyponatriämie in Deutschland

Der deutsche Markt für die Behandlung von Hyponatriämie wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch einen starken Fokus auf medizinische Innovation, klinische Forschung und Patientensicherheit. Deutschlands gut ausgebaute Krankenhausinfrastruktur und der Schwerpunkt auf Behandlungsoptimierung durch Präzisionsmedizin unterstützen die zunehmende Akzeptanz fortschrittlicher pharmakologischer Therapien. Die hohe Zahl älterer Menschen in Deutschland sowie die hohe Prävalenz von Herz-Kreislauf- und Nierenerkrankungen treiben die Nachfrage nach zuverlässigen Lösungen für das Hyponatriämie-Management weiter an. Darüber hinaus verbessert die zunehmende Nutzung von Real-World-Evidenz und klinischer Datenanalyse bei Entscheidungen im Gesundheitswesen die Behandlungsgenauigkeit und die Patientenergebnisse.

Markteinblicke zur Behandlung von Hyponatriämie im asiatisch-pazifischen Raum

Der Markt für Hyponatriämie-Behandlungen im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Prävalenz chronischer Erkrankungen, steigende Investitionen im Gesundheitswesen und ein verbesserter Zugang zu Diagnose- und Behandlungsangeboten in Entwicklungsländern. Die rasante Urbanisierung, das Wirtschaftswachstum und das zunehmende Gesundheitsbewusstsein in Ländern wie China, Indien und Japan steigern die Nachfrage nach wirksamen Behandlungsmöglichkeiten. Staatliche Gesundheitsreformen, der Ausbau von Krankenhausnetzwerken und ein zunehmender Fokus auf Frühdiagnosen verbessern zudem die Behandlungsergebnisse. Die Präsenz lokaler Hersteller, die kostengünstige Generika anbieten, unterstützt das Marktwachstum zusätzlich.

Markteinblick in die Behandlung von Hyponatriämie in Japan

Der japanische Markt für Hyponatriämie-Behandlungen gewinnt aufgrund der alternden Bevölkerung des Landes, des hohen Stellenwerts klinischer Qualität und der steigenden Nachfrage nach personalisierten Behandlungsschemata an Dynamik. Das japanische Gesundheitssystem fördert die Früherkennung und kontinuierliche Überwachung von Elektrolytstörungen, was den Einsatz fortschrittlicher Therapien unterstützt. Der forschungsorientierte Pharmasektor des Landes und staatliche Initiativen zur Behandlung chronischer Krankheiten kurbeln das Wachstum zusätzlich an. Darüber hinaus fördern der Fokus auf Patientensicherheit und Innovation in der Krankenhausversorgung weiterhin die Nutzung sowohl traditioneller als auch neuartiger Behandlungsansätze für Hyponatriämie.

Markteinblick in die Behandlung von Hyponatriämie in China

Der chinesische Markt für Hyponatriämie-Behandlungen hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den großen Patientenpool des Landes, steigende Gesundheitsausgaben und die rasche Verbesserung der Krankenhausinfrastruktur zurückzuführen. Das zunehmende Bewusstsein für Elektrolytstörungen und staatliche Initiativen zur Stärkung der Diagnosekapazitäten sind wichtige Wachstumstreiber. Chinas Aufstieg zu einem führenden Zentrum der Arzneimittelproduktion gewährleistet eine breite Verfügbarkeit von Marken- und Generikapräparaten zu wettbewerbsfähigen Preisen. Die Integration klinischer Datensysteme und digitaler Gesundheitsplattformen verbessert zudem die Effizienz und Zugänglichkeit der Behandlung und trägt zu einem nachhaltigen Marktwachstum bei.

Marktanteil bei der Behandlung von Hyponatriämie

Die Hyponatriämie-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- Pfizer, Inc. (USA)

- Baxter International Inc. (USA)

- Sanofi (Frankreich)

- Fresenius Kabi AG (Deutschland)

- Astellas Pharma US, Inc. (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Alkem Laboratories Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Cumberland Pharmaceuticals Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Hyponatriämiebehandlung

- Im Oktober 2025 gab AstraZeneca bekannt, dass sein experimentelles Medikament Baxdrostat das primäre Ziel einer klinischen Studie im Spätstadium bei Patienten mit therapieresistenter Hypertonie erreicht hat. Über einen Zeitraum von 12 Wochen zeigten Patienten, die zusätzlich zur Standardtherapie 2 mg Baxdrostat erhielten, einen signifikant niedrigeren Blutdruck als Patienten unter Placebo. Die Behandlung zielt auf das Hormon Aldosteron ab und bietet einen neuartigen Ansatz, der sich von herkömmlichen Therapien unterscheidet. AstraZeneca plant, bis Ende 2025 die Zulassung zu beantragen und erwartet, dass Baxdrostat in der Spitze einen Jahresumsatz von über 5 Milliarden US-Dollar erzielen könnte.

- Im März 2025 erteilte die US-amerikanische Food and Drug Administration (FDA) die Zulassung für Samsca (Tolvaptan) zur Behandlung klinisch signifikanter hypervolämischer und euvolämischer Hyponatriämie. Samsca ist ein selektiver Vasopressin-V2-Rezeptor-Antagonist zur Behandlung niedriger Natriumkonzentrationen im Serum, die mit Erkrankungen wie Herzinsuffizienz und dem Syndrom der inadäquaten antidiuretischen Hormonsekretion (SIADH) einhergehen.

- Im Oktober 2024 verglich eine im Journal of Clinical Endocrinology & Metabolism veröffentlichte Studie die Wirksamkeit von Tolvaptan im Vergleich zur Flüssigkeitsrestriktion bei Patienten mit mittelschwerer bis schwerer Hyponatriämie. Die Studie ergab, dass Tolvaptan, ein AVP-V2-Rezeptorantagonist, eine wirksame alternative Behandlungsmethode für Hyponatriämie darstellt und eine wichtige Therapieoption für Ärzte darstellt, die diese Erkrankung behandeln.

- Im Mai 2024 untersuchte eine in der Fachzeitschrift Kidney International veröffentlichte Studie die Sicherheit und Wirksamkeit von niedrig dosiertem Tolvaptan zur Behandlung des Syndroms der inadäquaten antidiuretischen Hormonsekretion (SIADH)-assoziierten Hyponatriämie. Die Studie kam zu dem Schluss, dass niedrig dosiertes Tolvaptan zur Behandlung der SIADH-assoziierten Hyponatriämie wirksam und sicher ist und eine potenzielle Therapieoption für diese Patientengruppe darstellt.

- Im März 2024 untersuchte eine in Nephrology Dialysis Transplantation veröffentlichte Studie die Standardbehandlungsprotokolle für Hyponatriämie und betonte die Bedeutung individueller Behandlungspläne. Die Studie hob hervor, dass Flüssigkeitsrestriktion zwar ein gängiger erster Ansatz ist, die Wahl der Zweitlinientherapie, wie z. B. der Einsatz von Vaptanen, jedoch auf den spezifischen Patientenmerkmalen und den zugrunde liegenden Ursachen der Hyponatriämie basieren sollte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.