Global Hysteroscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

2.65 Billion

2024

2032

USD

1.70 Billion

USD

2.65 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.65 Billion | |

| % | |

|

Globale Marktsegmentierung für Hysteroskope nach Produkttyp (starre Nicht-Video-Hysteroskope, flexible Nicht-Video-Hysteroskope und flexible Video-Hysteroskope), Anwendung (hysteroskopische Polypektomie, hysteroskopische Myomektomie, hysteroskopische Endometriumablation und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren und Kliniken), Benutzerfreundlichkeit (wiederverwendbare Instrumente und Einweginstrumente) – Branchentrends und Prognose bis 2032

Hysteroskope Marktgröße

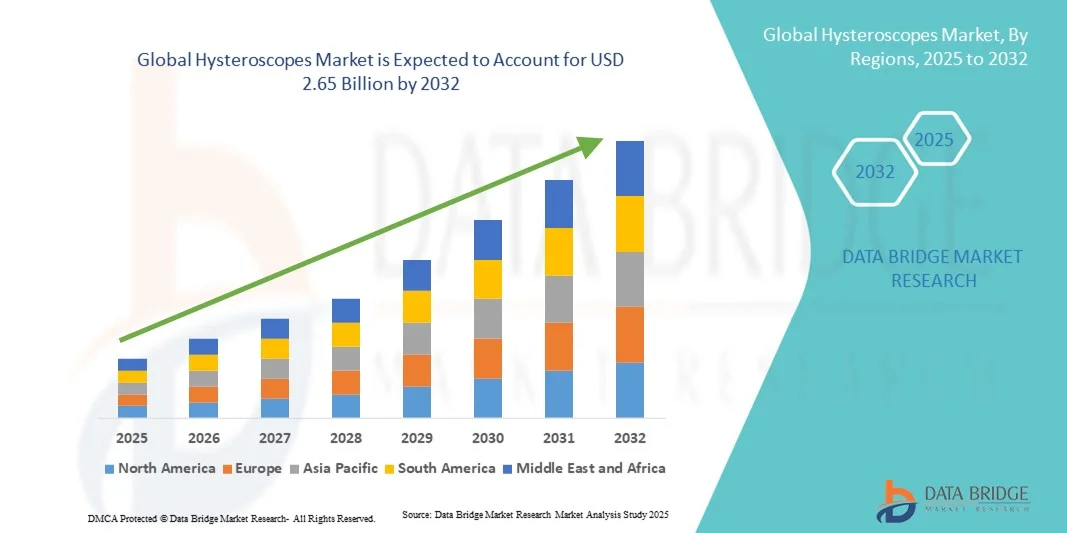

- Der globale Markt für Hysteroskope wurde im Jahr 2024 auf 1,70 Milliarden US-Dollar geschätzt und soll bis 2032 2,65 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,75 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Akzeptanz und den technologischen Fortschritt bei minimalinvasiven gynäkologischen Verfahren vorangetrieben, was zu einer verstärkten Nutzung von Hysteroskopen sowohl in der Diagnostik als auch in der Chirurgie führt.

- Darüber hinaus treibt die steigende Nachfrage nach präzisen, effizienten und patientenfreundlichen Instrumenten in der Gynäkologie die Einführung moderner Hysteroskope voran und fördert damit das Wachstum der Branche erheblich.

Hysteroskope Marktanalyse

- Der Markt für Hysteroskope, der diagnostische und chirurgische Instrumente für minimalinvasive gynäkologische Eingriffe umfasst, erlebt in Krankenhäusern, Kliniken und chirurgischen Zentren eine erhebliche Expansion

- Die steigende Nachfrage nach präzisen, effizienten und patientenfreundlichen Instrumenten treibt die Einführung moderner Hysteroskope weiter voran und trägt maßgeblich zum Branchenwachstum bei.

- Nordamerika dominierte den Markt für Hysteroskope mit dem größten Umsatzanteil von 35,8 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in die Gesundheit von Frauen und eine starke Präsenz wichtiger Akteure der Branche aus. Die USA verzeichneten ein erhebliches Wachstum bei der Installation von Hysteroskopen in Krankenhäusern, Kliniken und ambulanten Operationszentren, angetrieben von Innovationen sowohl etablierter Medizintechnikunternehmen als auch spezialisierter Start-ups.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Hysteroskope-Markt sein, da dort die Investitionen im Gesundheitswesen steigen, das Bewusstsein für die Gesundheit von Frauen zunimmt und minimalinvasive Diagnose- und Operationsverfahren zunehmend eingesetzt werden.

- Das Segment wiederverwendbare Instrumente hatte im Jahr 2024 mit 61,2 % den größten Umsatzanteil, was auf die Kosteneffizienz bei Mehrfachverwendung, die robuste Konstruktion und die weit verbreitete Präferenz in stark frequentierten Gesundheitseinrichtungen zurückzuführen ist.

Berichtsumfang und Hysteroskope Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu Hysteroskopen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Hysteroskope Markttrends

Fortschritte bei minimalinvasiven Verfahren und Bildgebungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Hysteroskopiemarkt ist die Einführung fortschrittlicher minimalinvasiver Hysteroskopieverfahren in Kombination mit hochauflösenden Bildgebungstechnologien. Dieser Trend verbessert die Verfahrenspräzision, die Patientensicherheit und die klinischen Ergebnisse.

- So bieten beispielsweise moderne Hysteroskope verbesserte Optiken und integrierte Bildgebungssysteme, die es Gynäkologen ermöglichen, Anomalien deutlicher zu erkennen. Flexible Hysteroskope ermöglichen eine bessere Manövrierbarkeit bei komplexen Gebärmutteranatomien und bieten so effektivere Behandlungsmöglichkeiten.

- Innovationen im Hysteroskop-Design, wie die Integration ergonomischer Griffe, Einweghüllen und integrierter Flüssigkeitsmanagementsysteme, verbessern die Verfahrenseffizienz und reduzieren gleichzeitig die Beschwerden der Patientin. Diese Fortschritte ermöglichen eine schnellere Genesung und kürzere Verfahrenszeiten.

- Dank hochauflösender Bildgebung und verbesserter optischer Möglichkeiten können Ärzte sowohl diagnostische als auch operative Eingriffe mit höherer Genauigkeit durchführen. Die Integration von Kamerasystemen und Beleuchtungstechnologien ermöglicht eine detaillierte Visualisierung der Gebärmutterhöhle und eine verbesserte Identifizierung von Läsionen oder Polypen.

- Der Trend zu präziseren, patientenfreundlicheren und technologisch fortschrittlicheren Hysteroskopen verändert die Erwartungen an die gynäkologische Versorgung. Unternehmen wie Karl Storz, Medtronic und Stryker entwickeln daher Hysteroskope der nächsten Generation mit Funktionen wie verbesserter Visualisierung, integriertem Flüssigkeitsmanagement und ergonomischem Design.

- Die Nachfrage nach modernen Hysteroskopen steigt in Krankenhäusern, Ambulanzen und spezialisierten gynäkologischen Zentren rasant an, da Gesundheitsdienstleister zunehmend Wert auf Sicherheit, Verfahrenseffizienz und verbesserte Patientenergebnisse legen.

Hysteroskope Marktdynamik

Treiber

Wachsender Bedarf aufgrund der zunehmenden Prävalenz gynäkologischer Erkrankungen und minimalinvasiver Eingriffe

- Die zunehmende Verbreitung gynäkologischer Erkrankungen wie Myome, Endometriumpolypen und abnorme Gebärmutterblutungen sowie die zunehmende Präferenz für minimalinvasive Verfahren sind ein wesentlicher Treiber für die erhöhte Nachfrage nach Hysteroskopen.

- So wurde beispielsweise im April 2024 die Integration fortschrittlicher sensorbasierter Überwachungssysteme für medizinische Geräte angekündigt, was die zunehmende Bedeutung von Präzision und Sicherheit bei Verfahrensgeräten widerspiegelt. Solche Strategien wichtiger Unternehmen dürften das Marktwachstum für Hysteroskope im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister versuchen, die mit Eingriffen verbundenen Risiken zu reduzieren und die Behandlungsergebnisse für die Patienten zu verbessern, bieten moderne Hysteroskope Funktionen wie verbesserte Bildgebung, verbesserte Ergonomie und besseres Flüssigkeitsmanagement und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Geräten dar.

- Darüber hinaus erhöht die zunehmende Nutzung ambulanter und ambulanter Pflegeeinrichtungen die Nachfrage nach tragbaren, benutzerfreundlichen und effizienten Hysteroskopen

- Die Möglichkeit, sowohl diagnostische als auch operative Eingriffe mit einem einzigen Gerät durchzuführen, gepaart mit verkürzter Behandlungszeit und schnellerer Genesung, ist ein Schlüsselfaktor für die Einführung von Hysteroskopen in Krankenhäusern und gynäkologischen Zentren. Der Trend zu minimalinvasiven Behandlungen und das zunehmende Bewusstsein für fortschrittliche Optionen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Hohe Anfangskosten und Bedarf an spezieller Schulung

- Die relativ hohen Kosten moderner Hysteroskope, einschließlich hochauflösender Bildgebung und Einwegkomponenten, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsregionen oder kostenbewussten Gesundheitseinrichtungen.

- Die technische Komplexität und der Bedarf an spezieller Ausbildung für Kliniker schränken die breite Anwendung moderner Hysteroskope ein. Für optimale Ergebnisse sind die richtige Handhabung, Wartung und Verfahrenskenntnisse erforderlich.

- So stellte Medtronic im März 2023 sein neuestes Hysteroskopiesystem mit erweiterten Bildgebungsfunktionen vor, doch die Akzeptanz in kleineren Kliniken blieb aufgrund der hohen Gerätekosten und der Notwendigkeit einer speziellen Schulung der Bediener begrenzt.

- Die Bewältigung dieser Herausforderungen durch Schulungsprogramme, simulationsbasiertes Lernen und modulare Systeme, die die Bedienung vereinfachen, ist entscheidend für die zunehmende Marktakzeptanz. Unternehmen wie Karl Storz, Medtronic und Stryker investieren in die Ausbildung von Klinikpersonal und in den Kundensupport, um diese Barrieren zu überwinden.

- Obwohl die Preise allmählich sinken, kann der wahrgenommene Aufpreis für High-End-Geräte die Einführung immer noch behindern, insbesondere in kleinen Kliniken oder Umgebungen mit geringen Ressourcen.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteoptionen, Schulungsunterstützung und Arbeitsablaufoptimierung wird für ein nachhaltiges Marktwachstum im globalen Hysteroskope-Sektor von entscheidender Bedeutung sein

Hysteroskope Marktumfang

Der Markt ist nach Produkttyp, Anwendung, Endbenutzer und Benutzerfreundlichkeit segmentiert.

- Nach Produkttyp

Der Markt für Hysteroskope ist nach Produkttyp in starre, flexible und flexible Videohysteroskope unterteilt. Das Segment der flexiblen Videohysteroskope hatte 2024 mit 45,3 % den größten Marktanteil, vor allem aufgrund seiner überlegenen Visualisierung, Bildschärfe und präzisen Diagnosemöglichkeiten. Diese Instrumente ermöglichen videoassistierte Eingriffe in Echtzeit, reduzieren Operationsfehler und verbessern die Patientensicherheit. Sie werden zunehmend in Krankenhäusern und spezialisierten gynäkologischen Zentren eingesetzt, wo die hochauflösende Visualisierung die Effizienz der Eingriffe steigert. Die steigende Prävalenz von Gebärmuttererkrankungen, die wachsende Präferenz der Patientinnen für minimalinvasive Lösungen und der technologische Fortschritt in der digitalen Optik stärken ihre Marktdominanz weiter. Darüber hinaus verbessern laufende F&E-Aktivitäten mit Schwerpunkt auf leichten, hochauflösenden Endoskopen die Benutzerfreundlichkeit und den Patientenkomfort und machen dieses Segment zum umsatzstärksten Segment.

Das Segment der flexiblen, videofreien Hysteroskope wird voraussichtlich zwischen 2025 und 2032 mit 12,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage in kleineren Kliniken und ambulanten Zentren aufgrund ihrer Kosteneffizienz und Benutzerfreundlichkeit. Diese Instrumente werden häufig bei ambulanten und diagnostischen Verfahren eingesetzt, die eine flexible Navigation und weniger Einrichtungszeit erfordern. Ihre Erschwinglichkeit und der geringere Wartungsaufwand machen sie zu einer praktischen Alternative zu teuren Videosystemen. Die zunehmende Akzeptanz in Schwellenländern sowie Schulungsinitiativen für Gynäkologen zu videofreien, flexiblen Hysteroskopen treiben ihre Verbreitung zusätzlich voran. Der zunehmende Trend zu früher und präziser gynäkologischer Diagnostik, insbesondere in Ländern mit mittlerem Einkommen, unterstützt weiterhin das schnelle Wachstum dieses Segments.

- Nach Anwendung

Der Markt für Hysteroskope ist nach Anwendung in hysteroskopische Polypektomie, hysteroskopische Myomektomie, hysteroskopische Endometriumablation und weitere Verfahren unterteilt. Das Segment der hysteroskopischen Myomektomie erzielte 2024 mit 38,7 % den größten Umsatzanteil, was auf die steigende Zahl von Uterusmyomen und die zunehmende Verbreitung minimalinvasiver Operationen zurückzuführen ist. Diese Verfahren verkürzen die Genesungszeit und Krankenhausaufenthalte im Vergleich zu herkömmlichen chirurgischen Methoden erheblich. Das Segment profitiert von technologischen Innovationen, die die Visualisierung und chirurgische Präzision verbessern und so die Patientensicherheit und die Behandlungsergebnisse steigern. Krankenhäuser setzen aufgrund des wachsenden Bewusstseins für ihre klinische Wirksamkeit zunehmend auf die hysteroskopische Myomektomie als bevorzugte Behandlungsmethode. Darüber hinaus machen Fortschritte bei energiebasierten Geräten und operativen Hysteroskopen die Myomentfernung effizienter und unterstützen die anhaltende globale Dominanz des Segments.

Das Segment der hysteroskopischen Endometriumablation wird voraussichtlich zwischen 2025 und 2032 mit 14,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die steigende Prävalenz anormaler Gebärmutterblutungen und die zunehmende Anwendung minimalinvasiver Techniken zurückzuführen. Die Endometriumablation bietet Frauen, die eine Linderung ihrer Symptome ohne Hysterektomie anstreben, eine nicht-chirurgische Alternative. Ihre wachsende Beliebtheit in ambulanten Einrichtungen und chirurgischen Zentren ist auf die kurzen Behandlungszeiten und die hohe Patientenzufriedenheit zurückzuführen. Kontinuierliche Verbesserungen bei Ablationsgeräten, einschließlich Einwegkathetern und Thermoballonsystemen, erhöhen die Sicherheit und Effektivität des Verfahrens. Darüber hinaus fördern das zunehmende Bewusstsein für reproduktive Gesundheit und staatliche Programme zur Unterstützung der Gesundheitsversorgung von Frauen die schnelle Akzeptanz dieses Anwendungssegments weltweit.

- Nach Endbenutzer

Der Markt für Hysteroskope ist nach Endverbrauchern in Krankenhäuser, ambulante Operationszentren und Kliniken unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Umsatzanteil von 52,1 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die Verfügbarkeit qualifizierter Fachkräfte und einen höheren Patientenzustrom für diagnostische und chirurgische Hysteroskopieverfahren. Krankenhäuser dienen aufgrund ihrer High-End-Ausrüstung und multidisziplinären Teams als zentrale Anlaufstellen für komplexe operative Hysteroskopien. Steigende Gesundheitsausgaben, kombiniert mit der zunehmenden Integration digitaler Bildgebungs- und Videoführungssysteme, verbessern die Verfahrensmöglichkeiten von Krankenhäusern. Darüber hinaus stärken Kooperationen zwischen Krankenhäusern und Medizingeräteherstellern im Bereich Schulung und Produktentwicklung die führende Position dieses Segments auf dem Weltmarkt.

Das Segment der ambulanten Operationszentren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen, angetrieben durch den wachsenden Trend zu ambulanter Versorgung und kosteneffizienter Gesundheitsversorgung. Diese Zentren bieten kürzere Wartezeiten, geringere Kosten und eine schnellere Genesung und sind daher ideal für routinemäßige Hysteroskopie-Eingriffe. Das Segment gewinnt an Bedeutung, da Gesundheitssysteme Dezentralisierung und Patientenkomfort priorisieren. Die technologische Miniaturisierung von Hysteroskopen und verbesserte Optionen für Einweggeräte unterstützen ebenfalls die Akzeptanz im ambulanten Bereich. Darüber hinaus wird erwartet, dass der Ausbau der privaten Gesundheitsinfrastruktur in Industrie- und Entwicklungsländern das Wachstum des Segments im Prognosezeitraum beschleunigen wird.

- Nach Benutzerfreundlichkeit

Der Markt für Hysteroskope wird hinsichtlich ihrer Benutzerfreundlichkeit in wiederverwendbare und Einweginstrumente unterteilt. Das Segment der wiederverwendbaren Instrumente hatte im Jahr 2024 mit 61,2 % den größten Umsatzanteil, was auf ihre Kosteneffizienz bei Mehrfachverwendung, ihre robuste Konstruktion und ihre hohe Akzeptanz in stark frequentierten Gesundheitseinrichtungen zurückzuführen ist. Wiederverwendbare Hysteroskope eignen sich aufgrund ihrer langen Lebensdauer und Kompatibilität mit Sterilisationssystemen ideal für Krankenhäuser, die häufige Eingriffe durchführen. Ihre Verbreitung wird durch die kontinuierliche Weiterentwicklung von Wiederaufbereitungstechnologien unterstützt, die Infektionskontrolle und Langlebigkeit der Geräte gewährleisten. Darüber hinaus werden wiederverwendbare Modelle häufig in Regionen bevorzugt, in denen Krankenhausbudgets auf langfristige Investitionseffizienz ausgerichtet sind. Diese Faktoren tragen gemeinsam dazu bei, dass wiederverwendbare Hysteroskope weiterhin eine dominierende Position im globalen Umsatzsegment einnehmen.

Das Segment Einweginstrumente wird voraussichtlich von 2025 bis 2032 mit 13,7 % die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund hierfür ist das zunehmende Bewusstsein für Infektionsprävention, die Kontrolle von Kreuzkontaminationen und die praktische Handhabung von Einweginstrumenten. Einweg-Hysteroskope machen eine Wiederaufbereitung überflüssig, was die Durchlaufzeiten und Betriebskosten in kleineren Einrichtungen reduziert. Ihr leichtes Design und die Plug-and-Play-Integration mit Visualisierungssystemen machen sie in ambulanten und stationären Operationszentren immer beliebter. Der zunehmende Fokus der Hersteller auf umweltfreundliche Materialien und die Erweiterung des Produktportfolios um kostengünstige, leistungsstarke Einweginstrumente verstärken diesen Trend zusätzlich. Die steigende Nachfrage nach Patientensicherheit und Verfahrenseffizienz treibt die weltweite Akzeptanz dieses Segments weiter voran.

Hysteroskope Marktregionale Analyse

- Nordamerika dominierte den Hysteroskope-Markt mit dem größten Umsatzanteil von 35,8 % im Jahr 2024

- Gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in die Gesundheit von Frauen und eine starke Präsenz wichtiger Branchenakteure

- Das Wachstum der Region wird durch die zunehmende Einführung minimalinvasiver gynäkologischer Verfahren und technologischer Innovationen bei diagnostischen und operativen Hysteroskopiesystemen vorangetrieben.

Markteinblick für Hysteroskope in den USA:

Der US-Markt für Hysteroskope erzielte 2024 den größten Umsatzanteil der Region. Dies ist auf die zunehmende Verbreitung von Gebärmuttererkrankungen, das steigende Bewusstsein für die reproduktive Gesundheit von Frauen und die hohe Akzeptanz fortschrittlicher endoskopischer Visualisierungstechnologien zurückzuführen. Die gut ausgebauten Gesundheitseinrichtungen des Landes und die günstige Erstattungsstruktur haben die Installation von Hysteroskopen in Krankenhäusern, Kliniken und ambulanten Operationszentren beschleunigt.

Markteinblick für Hysteroskope in Europa:

Der europäische Markt für Hysteroskope wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Zahl gynäkologischer Erkrankungen, die zunehmende Präferenz für ambulante Hysteroskopien und die Präsenz führender Medizinproduktehersteller zurückzuführen. Die Region profitiert von technologischen Innovationen in der Optik, bei Einweg-Hysteroskopen und verbesserten Bildgebungssystemen, die die diagnostische Präzision und die Patientensicherheit verbessern.

Markteinblick für Hysteroskope in Großbritannien:

Der britische Hysteroskop-Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf die steigende Zahl gynäkologischer Eingriffe, den starken Fokus der Regierung auf die Frauengesundheit und die Integration moderner Bildgebungssysteme in Gesundheitseinrichtungen zurückzuführen. Darüber hinaus trägt die Zusammenarbeit zwischen öffentlichen und privaten Krankenhäusern zur Modernisierung der diagnostischen Dienste bei.

Markteinblick für Hysteroskope in Deutschland:

Der deutsche Markt für Hysteroskope wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf Fortschritte bei optischen Systemen, die zunehmende Nutzung minimalinvasiver Technologien und hohe Gesundheitsausgaben zurückzuführen. Deutschlands Schwerpunkt auf Forschung, Entwicklung und Nachhaltigkeit im Bereich der Medizintechnik zieht weiterhin wichtige globale Akteure an und treibt die heimische Innovation voran.

Markteinblick für Hysteroskope im asiatisch-pazifischen Raum:

Der Markt für Hysteroskope im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich die höchste jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Frauengesundheit und die zunehmende Nutzung minimalinvasiver Diagnose- und Operationsverfahren zurückzuführen. Der Ausbau der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung moderner Medizintechnik kurbeln das regionale Wachstum zusätzlich an.

Markteinblick für Hysteroskope in Japan:

Der japanische Hysteroskop-Markt gewinnt an Dynamik. Grund dafür sind die fortschrittliche Medizintechnik des Landes, die zunehmende Bedeutung von Frühdiagnosen und die starke Präferenz für präzisionsbasierte, minimalinvasive Verfahren. Japans alternde weibliche Bevölkerung und gut ausgebaute Gesundheitseinrichtungen sorgen weiterhin für ein stetiges Wachstum der Nachfrage nach Hysteroskopiesystemen.

Markteinblick für Hysteroskope in China:

Der chinesische Markt für Hysteroskope hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den Ausbau der Krankenhausinfrastruktur, staatliche Initiativen zur Unterstützung von Frauengesundheitsprogrammen und die Präsenz wichtiger inländischer Hersteller zurückzuführen, die kostengünstige hysteroskopische Lösungen anbieten. Der zunehmende Fokus auf die digitale Gesundheitsversorgung und die Einführung moderner Diagnosegeräte in städtischen und ländlichen Regionen tragen zusätzlich zum Marktwachstum bei.

Marktanteile von Hysteroskopen

Die Hysteroskope-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

• Olympus Corporation (Japan)

• Karl Storz SE & Co. KG (Deutschland)

• Medtronic (Irland)

• Richard Wolf GmbH (Deutschland)

• Stryker (USA)

• B. Braun SE (Deutschland)

• Smith & Nephew plc (Großbritannien)

• CooperSurgical, Inc. (USA)

• Ambu A/S (Dänemark)

• Boston Scientific Corporation (USA)

Neueste Entwicklungen auf dem globalen Hysteroskope-Markt

- Im Mai 2024 kündigte Minerva Surgical die Einführung des HERizon Disposable Hysteroscope an, eines Einweggeräts, das den Komfort bei hysteroskopischen Eingriffen erhöhen und das Infektionsrisiko reduzieren soll. Das Produkt soll Arbeitsabläufe vereinfachen und die diagnostische Effizienz im ambulanten und stationären Bereich verbessern.

- Im August 2024 stellte Minerva Surgical den Symphion Fluid Deficit Readout vor, ein fortschrittliches Zubehör, das eine Echtzeit-Überwachung des Flüssigkeitsdefizits während der operativen Hysteroskopie ermöglicht. Diese Innovation erhöht die chirurgische Sicherheit und Genauigkeit und trägt zu besseren Ergebnissen bei Gebärmutterbehandlungen bei.

- Im Mai 2023 erhielt Olympus die FDA-Zulassung für sein Endoskopiesystem EVIS X1 und die kompatiblen Endoskope (GIF-1100 und CF-HQ1100DL/I). Das System integriert verbesserte Visualisierungs- und KI-gestützte Funktionen und stärkt damit die Position von Olympus auf dem globalen Markt für minimalinvasive chirurgische Geräte.

- Im Oktober 2023 brachte Olympus die Endoskopieplattform EVIS X1 offiziell auf den US-Markt und stellte sie auf der Tagung des American College of Gastroenterology vor. Die fortschrittliche Bildgebung und die benutzerfreundliche Oberfläche des Systems dürften die Akzeptanz in gynäkologischen und endoskopischen Anwendungen weltweit fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.