Global Hysteroscopy Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

2.19 USD

3.96 USD

2024

2032

2.19 USD

3.96 USD

2024

2032

| 2025 –2032 | |

| USD 2.19 USD | |

| USD 3.96 USD | |

| % | |

|

Globale Marktsegmentierung für Hysteroskopie-Instrumente nach Produkt (Handinstrumente, Hysteroskope, Resektoskope, Hysterohüllen und Flüssigkeitsmanagementsysteme sowie Systeme zur hysteroskopischen Gewebeentfernung), Benutzerfreundlichkeit (wiederverwendbare Instrumente und Einweginstrumente), Anwendung (diagnostische Hysteroskopie, operative Hysteroskopie, Myomektomie, Polypektomie, Endometriumablation und Tubensterilisation), Endbenutzer (Krankenhäuser, ambulante Operationszentren und andere Endbenutzer) – Branchentrends und Prognose bis 2032

Hysteroskopie-Instrumente Marktgröße

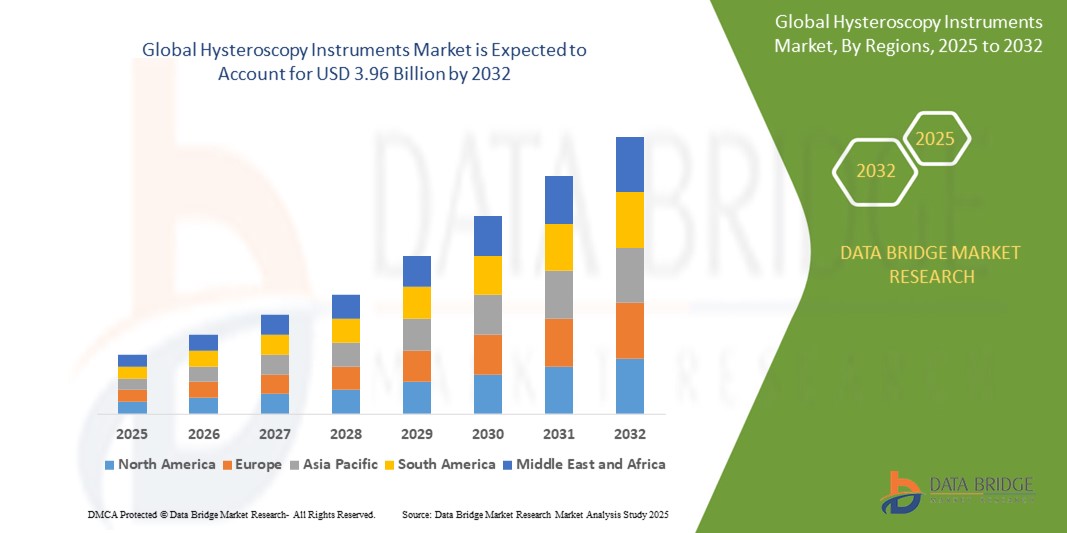

- Der globale Markt für Hysteroskopie-Instrumente wurde im Jahr 2024 auf 2,19 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,96 Milliarden US-Dollar erreichen, bei einer CAGR von 7,70 % im Prognosezeitraum.

- Dieses Wachstum ist auf Faktoren wie die zunehmende Präferenz für minimalinvasive gynäkologische Eingriffe, die steigende Prävalenz von Gebärmuttererkrankungen und Fortschritte in der hysteroskopischen Technologie zurückzuführen.

Marktanalyse für Hysteroskopie-Instrumente

- Der Markt für Hysteroskopie-Instrumente wächst mit der steigenden Nachfrage nach hochauflösenden Bildgebungsinstrumenten. Medizinische Zentren legen bei minimalinvasiven gynäkologischen Eingriffen Wert auf Präzision und Effizienz.

- Chirurgen verwenden zunehmend kompakte und ergonomische Geräte für eine bessere Kontrolle und mehr Patientenkomfort

- Nordamerika wird voraussichtlich den Markt für Hysteroskopie-Instrumente mit einem Anteil von 44,12 % dominieren, da es über eine fortschrittliche Gesundheitsinfrastruktur und einen weit verbreiteten Zugang zu spezialisierten medizinischen Dienstleistungen verfügt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des steigenden Bewusstseins für die Gesundheit von Frauen und der zunehmenden Modernisierung des Gesundheitswesens die am schnellsten wachsende Region auf dem Markt für Hysteroskopie-Instrumente sein.

- Das Segment der Einweg-Hysteroskope wird voraussichtlich den Markt für Hysteroskopie-Instrumente mit dem größten Anteil von 60,90 % im Jahr 2025 dominieren, aufgrund der steigenden Nachfrage nach Infektionskontrolle, des geringeren Sterilisationsbedarfs und der Bequemlichkeit bei ambulanten und bürobasierten Verfahren

Berichtsumfang und Marktsegmentierung für Hysteroskopieinstrumente

|

Eigenschaften |

Wichtige Markteinblicke zu Hysteroskopieinstrumenten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Hysteroskopieinstrumente

„Steigende Verwendung von Einweg-Hysteroskopie-Instrumenten“

- Der Markt verzeichnet aufgrund ihrer Sicherheitsvorteile einen starken Trend hin zu Einweg-Hysteroskopieinstrumenten. Krankenhäuser bevorzugen sie, da sie das Kontaminationsrisiko senken und die Handhabung nach dem Eingriff vereinfachen.

- Einweginstrumente tragen dazu bei, Ausfallzeiten zwischen Eingriffen in medizinischen Einrichtungen mit hohem Patientenaufkommen zu reduzieren. Dies führt zu einer verbesserten Terminplanung und einem besseren Patientenfluss im Tagesverlauf.

- Neue Einweggeräte verfügen jetzt über fortschrittliche Bildgebung für eine genauere intrauterine Diagnostik

Beispielsweise verbessern hochauflösende Optiken in Einweg-Endoskopen die Sicht während der Eingriffe

- Unternehmen entwickeln umweltfreundliche Einwegartikel, um der wachsenden Sorge um medizinische Abfälle zu begegnen. Dazu gehören Instrumente aus biologisch abbaubaren oder recycelbaren Materialien.

- Zusammenfassend lässt sich sagen, dass Einwegartikel aufgrund ihrer einfachen Handhabung und des geringeren Wartungsaufwands eine kostengünstige Wahl darstellen. Ihre wachsende Beliebtheit spiegelt einen breiteren Trend hin zu einer effizienten und patientenfreundlichen Versorgung wider.

Marktdynamik für Hysteroskopieinstrumente

Treiber

„Zunehmende Präferenz für minimalinvasive Verfahren“

- Die zunehmende Vorliebe von Patientinnen und Ärzten für minimalinvasive gynäkologische Eingriffe treibt die Nachfrage nach Hysteroskopie-Instrumenten an. Beispiele hierfür sind der zunehmende Einsatz der diagnostischen Hysteroskopie an der Cleveland Clinic und der Mayo Clinic zur Beurteilung abnormaler Gebärmutterblutungen.

- Die Hysteroskopie ermöglicht eine direkte Visualisierung der Gebärmutterhöhle und unterstützt so die genaue Diagnose und Behandlung von Myomen, Polypen und Unfruchtbarkeit bei minimalen Beschwerden und kürzerer Genesung, wie die zunehmende Zahl ambulanter Eingriffe bei Kaiser Permanente und Mount Sinai Health System zeigt.

Krankenhäuser und Kliniken investieren beispielsweise in fortschrittliche Systeme wie Olympus VISERA ELITE II und KARL STORZ IMAGE1 S für hochauflösende Bildgebung und verbesserte Präzision bei operativen Hysteroskopien

- Der Markt verzeichnet eine zunehmende Akzeptanz tragbarer und integrierter Visualisierungsplattformen wie dem TruClear-System von Medtronic, das praxisbasierte Eingriffe durch schnellere Behandlungszeiten und reduzierten Verfahrensaufwand unterstützt.

- Gesundheitsdienstleister gehen zu ambulanten Modellen über, um Krankenhausaufenthalte zu minimieren und Verfahrenskosten zu senken – ein Trend, der sich in Praxen von Johns Hopkins Medicine und Sutter Health zeigt.

- Zusammenfassend lässt sich sagen, dass diese zunehmende Akzeptanz die Hysteroskopie zu einer bevorzugten Wahl in der Gynäkologie sowohl für Patienten als auch für Anbieter macht.

Gelegenheit

„Integration künstlicher Intelligenz in Hysteroskopiesysteme“

- Die Integration von KI und maschinellem Lernen in Hysteroskopie-Instrumente bietet große Chancen. Unternehmen wie Olympus und Medtronic erforschen KI-gestützte Bildverbesserung und Echtzeit-Diagnoseunterstützung.

- KI kann subtile Bildmuster erkennen, die Ärzten entgehen, und so zur Früherkennung von Endometriumanomalien wie Hyperplasie und Krebs beitragen, wie Pilotstudien an Einrichtungen wie dem MD Anderson Cancer Center und Stanford Health Care gezeigt haben.

- Standardisierte Diagnose und Echtzeit-Entscheidungsunterstützung durch KI-Algorithmen reduzieren die Variabilität zwischen den Bedienern und tragen dazu bei, die Ergebnisse in unterschiedlichen klinischen Umgebungen, einschließlich ambulanter gynäkologischer Kliniken, zu optimieren.

- Über die Diagnostik hinaus ermöglicht KI die automatisierte Verfahrensdokumentation und Arbeitsablaufoptimierung in Zentren mit hohem Patientenaufkommen wie der Cleveland Clinic, wo Zeit und Genauigkeit entscheidend sind.

So werden beispielsweise intelligente Hysteroskopie-Plattformen mit KI-Funktionen wie Anomalieerkennung und geführter Navigation entwickelt, darunter auch Kooperationen zwischen Geräteherstellern und Health-Tech-Startups, die sich an die sich entwickelnden FDA- und EMA-Vorschriften anpassen.

- Zusammenfassend lässt sich sagen, dass die Hysteroskopie mit KI-gesteuerten Systemen präziser, konsistenter und effizienter wird.

Einschränkung/Herausforderung

„Hohe Anschaffungskosten für moderne Ausrüstung“

- Die hohen Anschaffungskosten für moderne Hysteroskopiesysteme wie HD-Endoskope und integrierte Videoplattformen stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für kleinere Kliniken und ländliche Krankenhäuser mit begrenztem Kapitalbudget.

- Die Gesamtinvestition geht über die Ausrüstung hinaus und umfasst Schulungen, Software-Updates und Wartung, wie Kliniken zeigen, die sich Plattformen wie das KARL STORZ IMAGE1 S oder das Olympus VISERA ELITE II kaum leisten können.

- Das Fehlen standardisierter Erstattungsrahmen erschwert es den Anbietern, die Kosten zu rechtfertigen. Viele Einrichtungen, auch in Entwicklungsländern, zögern, ohne klare ROI-Nachweise entsprechende Maßnahmen zu ergreifen.

- Die rasante technische Entwicklung führt zu einer kürzeren Lebensdauer der Geräte und häufigen Upgrades, was insbesondere in Regionen mit langsameren Beschaffungszyklen wie Teilen Südostasiens und Osteuropas zu einer wiederkehrenden finanziellen Belastung führt.

- Zusammenfassend lässt sich sagen, dass die Balance zwischen Innovation und Erschwinglichkeit entscheidend ist, um das volle Potenzial der Hysteroskopie auszuschöpfen. Nachhaltige Preis- und Supportmodelle werden die Verbreitung und Geschwindigkeit der Technologie bestimmen.

Marktumfang für Hysteroskopieinstrumente

Der Markt ist nach Typ, Funktion, Technologie, Material, Niveau und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkt |

|

|

Nach Benutzerfreundlichkeit |

|

|

Nach Anwendung |

|

|

Nach Endbenutzer

|

|

Im Jahr 2025 wird das Segment der Einweg-Hysteroskope voraussichtlich den Markt dominieren und den größten Anteil im Anwendungssegment haben.

- Das Segment der Einweg-Hysteroskope wird voraussichtlich den Markt für Hysteroskopie-Instrumente mit dem größten Anteil von 60,90 % im Jahr 2025 dominieren, aufgrund der steigenden Nachfrage nach Infektionskontrolle, des geringeren Sterilisationsbedarfs und der Bequemlichkeit bei ambulanten und bürobasierten Verfahren

Das Segment der Endometriumablation wird voraussichtlich im Prognosezeitraum den größten Anteil im Hysteroskop-Segment ausmachen

- Im Jahr 2025 wird das Segment der Endometriumablation voraussichtlich den Markt mit dem größten Marktanteil von 24,90 % dominieren. Dies ist auf die Wirksamkeit bei der Behandlung anormaler Gebärmutterblutungen, die zunehmende Präferenz für minimalinvasive Behandlungen und die zunehmende Verfügbarkeit fortschrittlicher Ablationsgeräte im klinischen Umfeld zurückzuführen.

Regionale Analyse des Marktes für Hysteroskopieinstrumente

„Nordamerika hält den größten Anteil am Markt für Hysteroskopie-Instrumente“

- Nordamerika ist mit einem Marktanteil von 44,12 % führend auf dem Markt für Hysteroskopie-Instrumente. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur und den weit verbreiteten Zugang zu spezialisierten medizinischen Dienstleistungen zurückzuführen, wobei die jährliche Wachstumsrate (CAGR) bei 5,5 % liegt.

- Der US-Markt für Hysteroskope hatte einen beträchtlichen Marktanteil von 85,3 % in Nordamerika

- Die Region profitiert von der frühen Einführung innovativer hysteroskopischer Technologien und der starken Präsenz etablierter Hersteller medizinischer Geräte

- Hohes Bewusstsein bei Patienten und Gesundheitsdienstleistern für minimalinvasive Verfahren unterstützt konstante Nachfrage

- Günstige Gesundheitsrichtlinien und strukturierte Erstattungssysteme machen fortschrittliche Hysteroskopie-Instrumente in allen klinischen Umgebungen zugänglicher

- Laufende Investitionen in die gynäkologische Versorgung und die Betonung der Patientensicherheit stärken die dominante Marktposition Nordamerikas

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für Hysteroskopieinstrumente verzeichnen“

- Der Markt für Hysteroskopieinstrumente im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, das durch das steigende Bewusstsein für die Gesundheit von Frauen und die zunehmende Modernisierung des Gesundheitswesens vorangetrieben wird.

- Der Ausbau der Krankenhausinfrastruktur und wachsende medizinische Ausbildungsprogramme beschleunigen die Einführung hysteroskopischer Verfahren

- Die Länder dieser Region konzentrieren sich auf die Verbesserung des Zugangs zur minimalinvasiven Versorgung sowohl in städtischen als auch in ländlichen Gebieten

- Höhere Investitionen in die öffentliche Gesundheit und technologische Fortschritte fördern den Einsatz moderner Diagnoseinstrumente

- Der Anstieg des Medizintourismus und eine wachsende Bevölkerungsbasis tragen zu einer starken Nachfrage nach effizienten und erschwinglichen hysteroskopischen Lösungen bei

Marktanteil von Hysteroskopieinstrumenten

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Richard Wolf GmbH (Deutschland)

- Stryker (USA)

- Hologic Inc. (USA)

- Medtronic (Irland)

- Ethicon USA LLC (USA)

- B. Braun Melsungen AG (Deutschland)

- Boston Scientific Corporation (USA)

- MEDGYN PRODUCTS INC (USA)

- CooperSurgical Inc. (USA)

- Timesco Healthcare Ltd (Vereinigtes Königreich)

- Optomic (Spanien)

- MGB Endoskopische Geräte GmbH Berlin (Deutschland)

- Delmont Imaging (Frankreich)

- Vimex Sp. z oo (Polen)

- SCHÖLLY FIBEROPTIC GMBH (Deutschland)

- RUDOLF Medical GmbH + Co. KG (Deutschland)

- Koch (USA)

Neueste Entwicklungen auf dem globalen Markt für Hysteroskopieinstrumente

- Im Oktober 2023 ging Hologic, Inc. eine Partnerschaft mit AAGL und Inovus Medical ein, um die Ausbildung von Gynäkologen und Geburtshelfern in minimalinvasiven Operationstechniken zu verbessern. Im Rahmen dieser Zusammenarbeit wurde Hologic zum Hauptlieferanten von Hysteroskopen für das praktische Hysteroskopie-Trainingsprogramm „Essentials in Minimally Invasive Gynecologic Surgery“ (EMIGS) der AAGL für Assistenzärzte in der Gynäkologie und Geburtshilfe.

- Im April 2024 brachte Inovus Medical den Bozzini Hysteroscopy Simulator auf den Markt, ein tragbares und kostengünstiges Trainingsgerät zur Verbesserung der Hysteroskopie-Fähigkeiten mit echten endoskopischen Instrumenten. Der Simulator bietet medizinischem Fachpersonal und Auszubildenden eine realistische und kostengünstige Lösung. Er soll den Zugang zu hochwertiger chirurgischer Ausbildung verbessern und gleichzeitig die Patientensicherheit und die klinischen Ergebnisse verbessern.

- Im April 2025 ist KARL STORZ weiterhin führend in der gynäkologischen Endoskopie und bietet ein umfassendes Sortiment an miniaturisierten Instrumenten für die diagnostische und operative Hysteroskopie. Das Portfolio umfasst fortschrittliche Instrumente wie das CAMPO TROPHYscope mit 2,9 mm Durchmesser für einen atraumatischen Gebärmutterzugang, den vollständig wiederverwendbaren Intrauterin-BIGATTI-Shaver (IBS) für ambulante Eingriffe sowie bipolare Resektoskope ab 5 mm Durchmesser, die Eingriffe ohne Vollnarkose ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.