Global Igg4 Related Disease Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.77 Billion

USD

5.12 Billion

2024

2032

USD

3.77 Billion

USD

5.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.77 Billion | |

| USD 5.12 Billion | |

| % | |

|

Globale Marktsegmentierung für IgG4-assoziierte Erkrankungen nach Krankheitstyp (Typ 1 (IgG4-assoziierte) Autoimmunpankreatitis (AIP), Retroperitonealfibrose, IgG4-assoziierte tubulointerstitielle Nephritis (TIN), IgG4-assoziierte sklerosierende Cholangitis, IgG4-assoziierte Dakryoadenitis und Sialadenitis, IgG4-assoziierte Pachymeningitis, IgG4-assoziierte Schilddrüsenerkrankung, Serum-IgG4-Konzentration und andere), Typ (Diagnose und Behandlung), Verabreichungsweg (parenteral, oral und andere), Endverbraucher (Krankenhäuser, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke und andere) – Branchentrends und Prognose bis 2032

Marktgröße für IgG4-assoziierte Erkrankungen

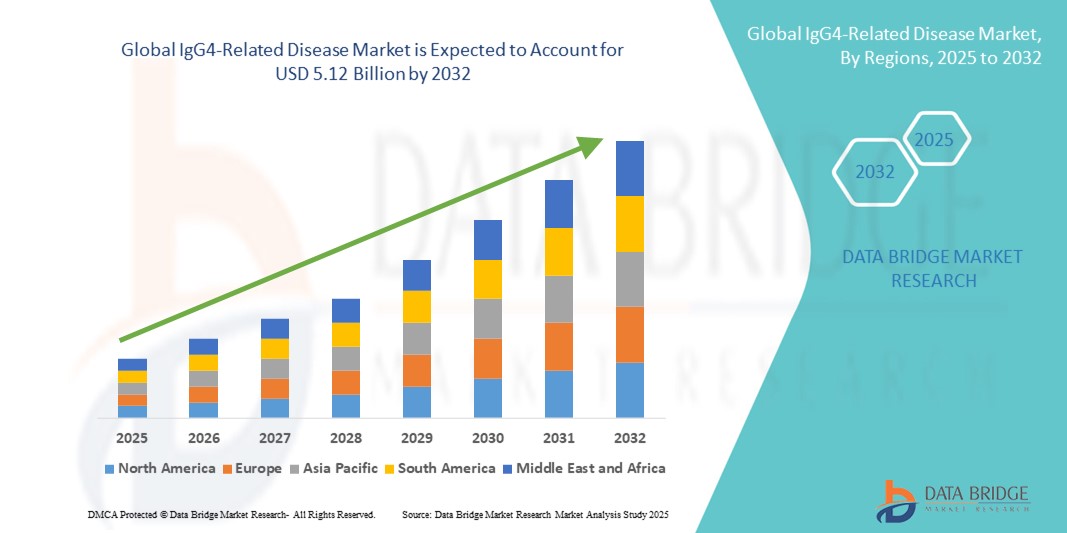

- Der globale Markt für IgG4-bedingte Krankheiten wurde im Jahr 2024 auf 3,77 Milliarden US-Dollar geschätzt und dürfte bis 2032 5,12 Milliarden US-Dollar erreichen , bei einer CAGR von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das wachsende Bewusstsein und die Fortschritte bei den Diagnosemöglichkeiten vorangetrieben, insbesondere durch die zunehmende Verfügbarkeit immunhistochemischer und serologischer Tests für IgG4-assoziierte Erkrankungen (IgG4-RD), die frühere und genauere Diagnosen in allen klinischen Umgebungen ermöglichen.

- Darüber hinaus treiben steigende Gesundheitsausgaben und der verstärkte Fokus auf die Behandlung seltener Autoimmunerkrankungen die Nachfrage nach zielgerichteten Therapien voran. Diese zusammenlaufenden Faktoren beschleunigen die Akzeptanz von Behandlungen für IgG4-assoziierte Erkrankungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für IgG4-assoziierte Krankheiten

- Der Markt für IgG4-assoziierte Erkrankungen verzeichnet aufgrund der zunehmenden klinischen Anerkennung und der Fortschritte bei Diagnosetechniken wie der IgG4-Immunfärbung und der Messung des IgG4-Serumspiegels ein erhebliches Wachstum. Diese ermöglichen eine frühere und genauere Diagnose dieser seltenen Autoimmunerkrankung.

- Die zunehmende Verbreitung von Autoimmun- und Entzündungskrankheiten sowie das steigende Bewusstsein bei Gesundheitsdienstleistern und Patienten führen zu einer deutlichen Nachfrage nach gezielten Therapieoptionen, insbesondere nach Kortikosteroiden und Immunsuppressiva zur Behandlung von IgG4-bedingten Krankheitssymptomen und zur Vorbeugung von Organschäden.

- Nordamerika dominierte den Markt für IgG4-assoziierte Erkrankungen mit dem größten Umsatzanteil von 39,4 % im Jahr 2024. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung der Präzisionsmedizin und eine zunehmende Anzahl von Forschungsstudien zu seltenen Autoimmunerkrankungen zurückzuführen. Die USA bleiben der wichtigste Umsatzbringer in der Region, unterstützt durch hohe Diagnoseraten und die Verfügbarkeit innovativer Behandlungsmöglichkeiten in spezialisierten Kliniken und akademischen medizinischen Zentren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für IgG4-assoziierte Erkrankungen sein und verzeichnet eine jährliche Wachstumsrate (CAGR) von 10,2 %. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, zunehmende öffentliche Gesundheitsinitiativen zur Bekämpfung von Autoimmunerkrankungen und zunehmende Diagnosemöglichkeiten in Ländern wie China, Japan und Indien zurückzuführen. Strategische Kooperationen und klinische Studien in der Region tragen zudem zu einer schnelleren Einführung neuer Therapien bei.

- Das Behandlungssegment dominierte den Markt für IgG4-assoziierte Erkrankungen mit einem Marktanteil von 69,8 % im Jahr 2024, unterstützt durch den zunehmenden Einsatz von Kortikosteroiden, Immunsuppressiva und monoklonalen Antikörpertherapien. Das Wachstum dieses Segments wird durch die Wirksamkeit dieser Interventionen bei der Behandlung von Entzündungen, der Vorbeugung von Organschäden und der Verbesserung der Patientenergebnisse vorangetrieben. Die zunehmende klinische Präferenz für eine frühzeitige und aggressive Behandlung hat therapeutische Ansätze zum Eckpfeiler des Managements IgG4-assoziierter Erkrankungen weltweit gemacht.

Berichtsumfang und Marktsegmentierung für IgG4-bedingte Erkrankungen

|

Eigenschaften |

Wichtige Markteinblicke zu IgG4-bedingten Erkrankungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Zusammenhang mit IgG4-bedingten Erkrankungen

„ Wachsender Fokus auf intelligente und personalisierte Behandlungsansätze “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für IgG4-assoziierte Erkrankungen ist die zunehmende Bedeutung intelligenter und personalisierter Behandlungsstrategien. Dies beinhaltet den Einsatz fortschrittlicher Diagnostik, prädiktiver Biomarker und Echtzeit-Patientenüberwachung zur Optimierung der Therapieergebnisse.

- Beispielsweise werden zielgerichtete Therapien wie Rituximab zunehmend eingesetzt, um maßgeschneiderte Behandlungspläne basierend auf dem individuellen Immunprofil zu erstellen. Solche Therapien tragen dazu bei, den Bedarf an langfristiger Steroideinnahme zu reduzieren und das Rückfallrisiko bei IgG4-assoziierten systemischen Erkrankungen zu minimieren.

- Die Integration digitaler Gesundheitstools ermöglicht es medizinischem Fachpersonal, den Krankheitsverlauf aus der Ferne zu überwachen und Behandlungspläne proaktiv anzupassen. Echtzeit-Warnmeldungen und datenbasierte Erkenntnisse verbessern die Entscheidungsfindung der Ärzte und führen zu einem besseren Patientenmanagement.

- Moderne Diagnoseplattformen kombinieren heute serologische Tests (wie die IgG4-Serumkonzentration) mit bildgebenden Verfahren und histopathologischen Untersuchungen. Dies ermöglicht eine schnellere und präzisere Diagnose von Erkrankungen wie Autoimmunpankreatitis und retroperitonealer Fibrose. Eine frühzeitige Erkennung ist entscheidend, um irreversible Organschäden zu verhindern.

- Darüber hinaus investieren Unternehmen wie Takeda und Pfizer aktiv in die Entwicklung von Biologika und immunmodulierenden Wirkstoffen zur Behandlung komplexer Autoimmunerkrankungen, einschließlich IgG4-assoziierter Erkrankungen. Diese Behandlungen sollen eine langfristige Remission mit weniger Nebenwirkungen ermöglichen.

- Die Nachfrage nach umfassenden, integrierten Behandlungs- und Überwachungssystemen steigt sowohl in Industrie- als auch in Schwellenländern rasant an. Da Gesundheitsdienstleister eine präzise Versorgung anstreben, erlebt der Bereich der IgG4-assoziierten Erkrankungen erhebliche Innovationen und die Einführung intelligenterer, patientenzentrierter Lösungen.

Marktdynamik im Zusammenhang mit IgG4-bedingten Erkrankungen

Treiber

„Steigender Bedarf aufgrund des zunehmenden Krankheitsbewusstseins und der Fortschritte in der Diagnosetechnologie“

- Die zunehmende Anerkennung der IgG4-bedingten Erkrankung (IgG4-RD) als eigenständige klinische Einheit, verbunden mit einem wachsenden Bewusstsein bei Ärzten und Patienten, ist ein wichtiger Treiber für die erhöhte Nachfrage nach Frühdiagnose und wirksamen Behandlungsmöglichkeiten.

- So gaben Forscher der Mayo Clinic im April 2024 Fortschritte bei bildgebenden Verfahren und Serum- Biomarker- Tests bekannt, die eine präzisere und frühere Identifizierung von IgG4-RD ermöglichen. Solche Strategien wichtiger Institutionen dürften das Wachstum der IgG4-assoziierten Krankheitsbranche im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend der Multiorganbeteiligung und der Autoimmunnatur von IgG4-RD bewusst werden, steigt die Nachfrage nach integrierten Diagnoselösungen, einschließlich Histopathologie, Immunhistochemie und Serum-IgG4-Spiegelbestimmung.

- Darüber hinaus machen die zunehmende Anwendung immunmodulatorischer Therapien und die steigende Zahl klinischer Studien für zielgerichtete Biologika die Behandlung effektiver und zugänglicher und bieten neue Hoffnung für ein langfristiges Krankheitsmanagement.

- Der Komfort nicht-invasiver Bildgebungsverfahren, zielgerichteter Biologika und verbesserter Krankheitsklassifizierungssysteme sind Schlüsselfaktoren für die Einführung umfassender Versorgungsstrategien sowohl im Krankenhaus als auch im ambulanten Bereich. Der Trend zur personalisierten Medizin und die verstärkte Zusammenarbeit zwischen Rheumatologie, Pathologie und Radiologie tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

„ Herausforderungen bei der Diagnose und hohe Behandlungskosten “

- Das komplexe und oft überlappende klinische Erscheinungsbild der IgG4-RD mit anderen Autoimmun- oder Tumorerkrankungen stellt eine erhebliche Herausforderung für eine präzise und zeitnahe Diagnose dar. Fehldiagnosen oder eine verzögerte Diagnose können zu Organschäden und einer verminderten Behandlungswirksamkeit führen.

- Studien berichten beispielsweise, dass IgG4-RD häufig fälschlicherweise als maligne Erkrankung oder als andere systemische Autoimmunerkrankungen klassifiziert wird, insbesondere in den frühen Stadien, was eine angemessene therapeutische Intervention verzögert.

- Die Bewältigung dieser diagnostischen Herausforderungen durch eine bessere Ausbildung der Kliniker, aktualisierte klinische Leitlinien und einen breiteren Zugang zu Biopsie- und Immunfärbeeinrichtungen ist für die Verbesserung der Patientenergebnisse unerlässlich. Institutionen wie ACR und EULAR haben die Notwendigkeit standardisierter Diagnosekriterien betont.

- Darüber hinaus können die relativ hohen Kosten für moderne Bildgebung, serologische Tests und langfristige immunsuppressive oder biologische Therapien für Patienten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, ein Hindernis darstellen. Steroide bleiben zwar eine Primärbehandlung, doch Rückfälle und Nebenwirkungen erfordern eine Langzeitbehandlung, was die Gesamtbehandlungsbelastung erhöht.

- Obwohl das Bewusstsein für und die Verfügbarkeit von Tests zunehmen, bleiben Erschwinglichkeit und Zugänglichkeit weiterhin große Herausforderungen. Die Bewältigung dieser Probleme durch öffentliche Gesundheitsinitiativen, klinische Schulungsprogramme und die Einbeziehung von IgG4-RD in die Krankenversicherungssysteme wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für IgG4-bedingte Erkrankungen

Der Markt ist nach Krankheitsart, Art, Verabreichungsweg sowie Endbenutzer und Vertriebskanal segmentiert.

• Nach Krankheitstyp

Auf der Grundlage des Krankheitstyps ist der Markt für IgG4-bedingte Krankheiten in Typ 1 (IgG4-bedingte) Autoimmunpankreatitis (AIP), retroperitoneale Fibrose, IgG4-bedingte tubulointerstitielle Nephritis (TIN), IgG4-bedingte sklerosierende Cholangitis, IgG4-bedingte Dakryoadenitis und Sialadenitis, IgG4-bedingte Pachymeningitis, IgG4-bedingte Schilddrüsenerkrankung, Serum-IgG4-Konzentration und andere unterteilt.

Das Segment der Autoimmunpankreatitis Typ 1 (IgG4-bedingt) (AIP) dominierte den Markt mit dem größten Umsatzanteil von 26,4 % im Jahr 2024, was auf ein gestiegenes Bewusstsein für die Krankheit und frühzeitige Diagnosepraktiken zurückzuführen ist.

Das Segment IgG4-bedingte Dakryoadenitis und Sialadenitis wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % verzeichnen, was auf die steigende Zahl von Drüsenerkrankungen und Fortschritte in der Autoimmundiagnostik zurückzuführen ist.

• Nach Typ

Der Markt für IgG4-assoziierte Erkrankungen ist nach Typ in Diagnostik und Behandlung unterteilt. Das Behandlungssegment hatte im Jahr 2024 mit 69,8 % den größten Anteil, unterstützt durch den zunehmenden Einsatz von Kortikosteroiden, Immunsuppressiva und monoklonalen Antikörpertherapien.

Im Diagnosesegment wird von 2025 bis 2032 mit 6,3 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet, da die Präzisionsdiagnostik bei der Behandlung von Autoimmunerkrankungen an Bedeutung gewinnt.

• Nach Verabreichungsweg

Der Markt für IgG4-assoziierte Erkrankungen wird anhand der Verabreichungswege in parenterale, orale und sonstige Verabreichungen unterteilt. Das parenterale Segment hielt im Jahr 2024 den größten Umsatzanteil von 55,1 %, was auf die breite Verwendung intravenöser Biologika wie Rituximab zurückzuführen ist.

Im oralen Bereich wird von 2025 bis 2032 mit 5,6 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, da Kortikosteroide weiterhin eine tragende Säule der Erstbehandlung und des Rückfallmanagements bleiben.

• Durch Endbenutzer

Der Markt für IgG4-assoziierte Erkrankungen ist nach Endverbraucher in Krankenhäuser, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment erreichte 2024 mit 61,3 % den größten Marktanteil, was auf fortschrittliche Behandlungsmethoden und höhere Patientenaufnahmeraten bei komplexen Autoimmunerkrankungen zurückzuführen ist.

Im Segment der Fachkliniken wird aufgrund der steigenden Nachfrage nach ambulanter Fachversorgung und personalisierten Behandlungsplänen im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 7,4 % verzeichnet.

• Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt für IgG4-bedingte Erkrankungen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt.

Das Segment der Krankenhausapotheken dominierte mit einem Umsatzanteil von 47,6 % im Jahr 2024, unterstützt durch die Massenbeschaffung von Biologika und die institutionelle Nutzung.

Aufgrund der steigenden Nachfrage nach ambulanter Facharztversorgung und personalisierten Behandlungsplänen wird für das Segment der Online-Apotheken im Prognosezeitraum mit 6,4 % die höchste durchschnittliche jährliche Wachstumsrate erwartet.

Regionale Analyse des Marktes für IgG4-bedingte Erkrankungen

- Nordamerika dominierte den Markt für IgG4-bedingte Krankheiten mit dem größten Umsatzanteil von 39,4 % im Jahr 2024, was auf das zunehmende Bewusstsein der Gesundheitsdienstleister, eine verbesserte diagnostische Infrastruktur und die zunehmende Akzeptanz immunmodulatorischer Therapien zurückzuführen ist.

- Die Präsenz führender akademischer und Forschungseinrichtungen sowie eine hohe Prävalenz von Autoimmun- und Entzündungserkrankungen unterstützen das Marktwachstum in dieser Region zusätzlich.

- Der zunehmende Fokus auf Früherkennung sowie die Verfügbarkeit moderner bildgebender Verfahren und serologischer Tests treiben die Nachfrage nach gezielten Behandlungen in den USA und Kanada an. Darüber hinaus tragen günstige Erstattungsrichtlinien und starke Pharma-Pipelines maßgeblich zur Dominanz der Region bei.

Markteinblick in die USA im Zusammenhang mit IgG4-Erkrankungen

Der US-Markt für IgG4-assoziierte Erkrankungen erzielte 2024 mit 83,7 % den größten Umsatzanteil in Nordamerika, unterstützt durch ein robustes klinisches Forschungsökosystem und erhöhte Investitionen in die Diagnostik von Autoimmunerkrankungen. Die zunehmende Verfügbarkeit biopsiebasierter histopathologischer und serologischer Tests, gepaart mit einem hohen Bewusstsein unter Spezialisten für Rheumatologie und Gastroenterologie, fördert eine frühzeitige Diagnose und effektive Behandlungsstrategien. Darüber hinaus werden in den USA beschleunigte klinische Studien für neue Biologika durchgeführt, die auf die IL-4- und IL-13-Signalwege abzielen.

Markteinblick in Europa im Zusammenhang mit IgG4-Erkrankungen

Der europäische Markt für IgG4-assoziierte Erkrankungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % wachsen. Dies ist auf verbesserte Krankheitsüberwachungsprogramme und die zunehmende Zusammenarbeit zwischen Forschungseinrichtungen in Deutschland, Großbritannien, Frankreich und Italien zurückzuführen. Die zunehmende Bedeutung von Registern für Autoimmunerkrankungen sowie der verbesserte Zugang der Patienten zu spezialisierten Diagnoseeinrichtungen begünstigen das Marktwachstum. Darüber hinaus verzeichnet die Region eine steigende Nachfrage nach Off-Label-Anwendungen von Immunsuppressiva und Kortikosteroiden zur Behandlung von IgG4-assoziierten Multiorganentzündungen.

Markteinblick in Großbritannien im Zusammenhang mit IgG4-Erkrankungen

Der britische Markt für IgG4-assoziierte Erkrankungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 8,1 % wachsen. Dies ist auf die Ausweitung nationaler Aufklärungsinitiativen zu Autoimmunerkrankungen und die verstärkte Finanzierung der Erforschung seltener Krankheiten zurückzuführen. Fortschrittliche Diagnosemöglichkeiten in NHS-Krankenhäusern, insbesondere in der Immunpathologie, verbessern die Früherkennung. Die Nachfrage nach steroidsparenden Biologika-Therapien steigt, da Kliniker den Fokus auf langfristige Remission und die Minimierung von Nebenwirkungen legen.

Markteinblick in Deutschland zu IgG4-assoziierten Erkrankungen

Der deutsche Markt für IgG4-assoziierte Erkrankungen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen. Dies wird durch den starken Fokus auf die frühe histologische Diagnostik und die führende Rolle Deutschlands in der personalisierten Medizin unterstützt. Forschungsprogramme zu seltenen Autoimmunerkrankungen und die Integration genomischer Daten in die Routineversorgung ermöglichen eine präzise Klassifizierung der Erkrankungen. Die Verfügbarkeit von tertiären Versorgungszentren mit multidisziplinären Teams verbessert die Behandlungsergebnisse zusätzlich.

Markteinblicke zu IgG4-bedingten Erkrankungen im asiatisch-pazifischen Raum

Der Markt für IgG4-assoziierte Erkrankungen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wachsen. Dies ist auf das zunehmende Bewusstsein, die verbesserte Gesundheitsinfrastruktur und den erweiterten Zugang zu Diagnosediensten zurückzuführen. Länder wie Japan, China, Südkorea und Indien investieren in die medizinische Ausbildung und Diagnosetechnologie für Autoimmun- und Entzündungskrankheiten. Darüber hinaus dürften regionale Kooperationen in der Erforschung seltener Krankheiten und der zunehmende Einsatz von Biosimilars die Verfügbarkeit von Behandlungen beschleunigen.

Markteinblick in Japan im Zusammenhang mit IgG4-Erkrankungen

Der japanische Markt für IgG4-assoziierte Erkrankungen gewinnt an Dynamik, angetrieben durch den starken Fokus des Landes auf die Identifizierung seltener Krankheiten und fortschrittliche Bildgebungsverfahren. Japanische Forscher haben maßgeblich zum klinischen Verständnis von IgG4-RD beigetragen, was zu einer besseren Diagnosegenauigkeit und einem früheren Behandlungsbeginn geführt hat. Die alternde Bevölkerung und staatlich geförderte Gesundheitsinitiativen dürften die Marktnachfrage nach langfristigen immunmodulatorischen Therapien weiter ankurbeln.

Markteinblick in China im Zusammenhang mit IgG4-Erkrankungen

Der chinesische Markt für IgG4-assoziierte Krankheiten erzielte 2024 mit 41,6 % den größten Marktanteil im asiatisch-pazifischen Raum. Dieser Anteil wurde durch den rasch wachsenden Zugang zur Gesundheitsversorgung, das gestiegene Bewusstsein der Ärzte und eine wachsende Mittelschicht, die eine fortschrittliche medizinische Versorgung sucht, begünstigt. China investiert zudem verstärkt in die Diagnostik von Autoimmunerkrankungen sowie in die inländische Produktion von Immunglobulin-Testkits und Biopsiegeräten. Die steigende Teilnahme an globalen klinischen Studien und die staatliche Unterstützung für die Behandlung seltener Krankheiten dürften die Marktdurchdringung verstärken.

Marktanteile im Zusammenhang mit IgG4-Erkrankungen

Die Branche der IgG4-bezogenen Krankheiten wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Hikma Pharmaceuticals PLC (Großbritannien)

- Lannett (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Baxter (USA)

- Viatris Inc. (USA)

- Amgen Inc. (USA)

- Sandoz Group AG (Schweiz)

- Fresenius Kabi AG (Deutschland)

- Pfizer Inc. (USA)

- Cipla Inc. (Indien)

- Celltrion Healthcare Co., Ltd. (Südkorea)

- Antares Pharma (USA)

- Amneal Pharmaceuticals LLC (USA)

- Accord Healthcare (Großbritannien)

- Genentech, Inc. (USA)

- Ingenus Pharmaceuticals (USA)

- STI PHARMA (Kanada)

- Sebela Pharmaceuticals (Frankreich)

- ANI Pharmaceuticals, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für IgG4-bedingte Erkrankungen

- Im Mai 2024 gab Horizon Therapeutics den Beginn einer klinischen Phase-II-Studie zur Bewertung der Sicherheit und Wirksamkeit von Tezepelumab, einem Biologikum, das auf thymisches Stromallymphopoietin (TSLP) abzielt, bei Patienten mit IgG4-assoziierter Erkrankung bekannt. Diese Studie spiegelt das wachsende Interesse an neuartigen Biologika zur Behandlung der entzündlichen und fibrotischen Merkmale der IgG4-RD wider, da die traditionelle Steroidtherapie für eine langfristige Krankheitskontrolle weiterhin nicht optimal ist.

- Im März 2024 veröffentlichte die Mayo Clinic (USA) die Ergebnisse einer Längsschnitt-Kohortenstudie mit über 200 Patienten mit IgG4-RD. Diese Studie lieferte neue Erkenntnisse zum Krankheitsverlauf, zu Organbeteiligungsmustern und zum Nutzen von Biomarkern. Die Ergebnisse sollen diagnostische Kriterien verfeinern und gezielte Therapiestrategien ermöglichen und so zu verbesserten Patientenergebnissen beitragen.

- Im Februar 2024 gab Kyowa Kirin (Japan) positive präklinische Daten für seinen monoklonalen Anti-IL-4Rα-Antikörper bekannt und unterstrich damit dessen potenzielle Anwendung bei IgG4-RD durch Modulation Th2-gesteuerter Immunwege. Das Unternehmen bestätigte Pläne, bis 2025 mit frühen Studien am Menschen zu beginnen, wobei der Schwerpunkt auf Multiorganmanifestationen der Krankheit liegen soll.

- Im Dezember 2023 erweiterte GlaxoSmithKline (GSK) seine Pipeline für Autoimmun- und seltene Krankheiten durch eine Lizenzvereinbarung mit einem US-amerikanischen Biotech- Unternehmen, das Therapien gegen Plasmablasten entwickelt – wichtige Immunzellen, die an der Pathogenese von IgG4-RD beteiligt sind. Ziel dieser Zusammenarbeit ist die Entwicklung einer erstklassigen Präzisionstherapie, die auf krankheitsspezifische Immunwege abzielt.

- Im Oktober 2023 veröffentlichte eine multidisziplinäre Arbeitsgruppe unter der Leitung der Europäischen Liga gegen Rheuma (EULAR) aktualisierte Leitlinien für die Diagnose und Behandlung von IgG4-assoziierten Erkrankungen. Diese Leitlinien betonen die Verwendung serologischer IgG4-Werte, Biopsiebestätigungen und risikobasierter Behandlungsalgorithmen, die steroidsparende Therapien für die Langzeitbehandlung priorisieren.

- Im August 2023 gründete die University of California, San Diego (UCSD) ein Forschungskonsortium, das sich auf Autoimmunpankreatitis und IgG4-assoziierte hepatobiliäre Erkrankungen konzentriert. Die Initiative bringt Gastroenterologen, Immunologen und Pathologen zusammen, um gewebespezifische Manifestationen zu untersuchen und präzisionsmedizinische Ansätze für diese wenig bekannten Erkrankungen zu entwickeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.