Global Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.96 Billion

USD

14.95 Billion

2024

2032

USD

8.96 Billion

USD

14.95 Billion

2024

2032

| 2025 –2032 | |

| USD 8.96 Billion | |

| USD 14.95 Billion | |

| % | |

|

Globale Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte nach Typ (Systeme, Instrumente und Zubehör, Dienstleistungen und Software), Anwendung (Neurologie, Hals-Nasen-Ohrenheilkunde, Kardiologie, Wirbelsäulenchirurgie, orthopädische Unfallchirurgie, Urologie, Mund-, Kiefer- und Gesichtsmedizin und Zahnmedizin, Onkologie, Gynäkologie, Thoraxchirurgie, Bauchchirurgie, Augenheilkunde, Atemwege, minimalinvasive Revaskularisierungschirurgie und andere Operationen), Verfahrenstyp (minimalinvasive und offene Chirurgie), Arbeitsablauf (chirurgische Verfahren, präoperative Bildgebung und Operationsplanung), Benutzerfreundlichkeit (wiederverwendbar und nicht wiederverwendbar), Modalität (tragbar, kompakt, eigenständig und handgeführt), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Herzkatheterlabor, Kliniken und andere), Vertriebskanal (Direktausschreibung und Einzelhandel) – Branchentrends und Prognose bis 2032

Marktgröße für bildgeführte und navigationsgestützte chirurgische Geräte

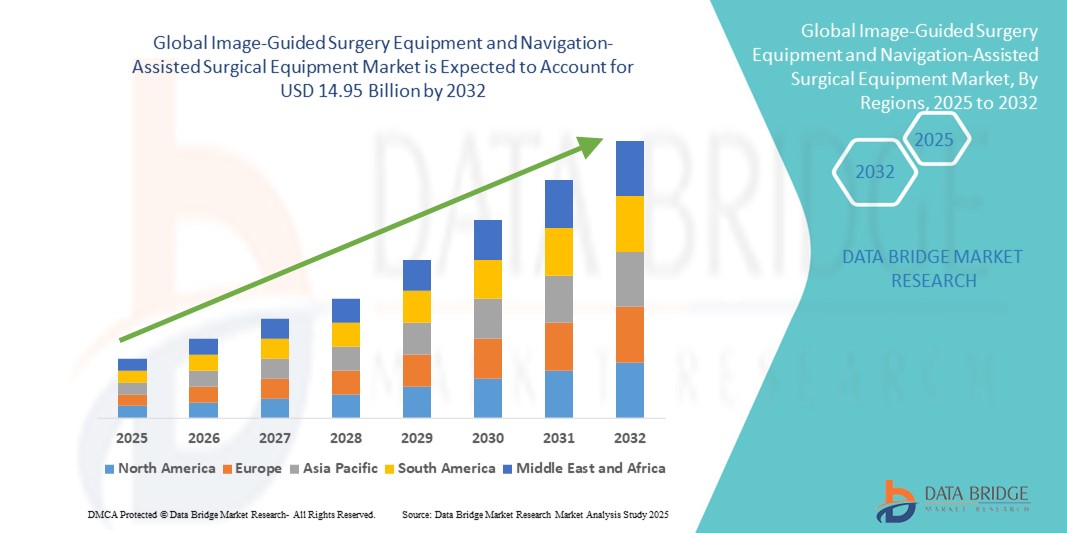

- Der globale Markt für bildgeführte und navigationsgestützte chirurgische Geräte hatte im Jahr 2024 ein Volumen von 8,96 Milliarden US-Dollar und dürfte bis 2032 14,95 Milliarden US-Dollar erreichen , bei einer CAGR von 6,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher chirurgischer Technologien, die zunehmende Präferenz für minimalinvasive Verfahren und die Integration von Bildgebungs- und Navigationssystemen in Operationssälen vorangetrieben, die die chirurgische Präzision und die Patientenergebnisse verbessern.

- Darüber hinaus steigt die Nachfrage von Krankenhäusern und ambulanten Operationszentren nach Lösungen, die Operationszeiten verkürzen, die Sicherheit erhöhen und komplexe Eingriffe unterstützen. Bildgeführte und navigationsgestützte Geräte werden dadurch zu unverzichtbaren Werkzeugen der modernen Chirurgie. Diese Faktoren beschleunigen die Verbreitung solcher chirurgischer Lösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für bildgeführte und navigationsgestützte chirurgische Geräte

- Bildgeführte Chirurgie und navigationsgestützte chirurgische Geräte, die Echtzeitbilder und präzise Führung während chirurgischer Eingriffe liefern, sind zunehmend wichtige Bestandteile moderner Operationssäle in Krankenhäusern und ambulanten chirurgischen Zentren, da sie die chirurgische Genauigkeit erhöhen, Komplikationen reduzieren und die Behandlungsergebnisse für die Patienten verbessern können.

- Die steigende Nachfrage nach diesen Systemen wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Anwendung minimalinvasiver Operationen , Fortschritte in der Bildgebungs- und Navigationstechnologie sowie die Notwendigkeit einer verbesserten Verfahrenseffizienz und Patientensicherheit angeheizt.

- Nordamerika dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus. In den USA verzeichnete die Einführung dieser Geräte in den Bereichen Neurochirurgie, Orthopädie und Wirbelsäulenchirurgie ein erhebliches Wachstum, angetrieben durch Innovationen bei robotergestützten und KI-integrierten chirurgischen Lösungen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, der zunehmenden Verbreitung chronischer Krankheiten und der wachsenden Gesundheitsinfrastruktur in Ländern wie China und Indien die am schnellsten wachsende Region im Markt für bildgeführte und navigationsgestützte chirurgische Geräte sein.

- Das Segment der minimalinvasiven Chirurgie dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit einem Anteil von 72,5 % im Jahr 2024, getrieben von seiner Fähigkeit, die Genesungszeit der Patienten zu verkürzen, Komplikationen zu minimieren und die chirurgische Präzision durch fortschrittliche bildgeführte und navigationsgestützte Technologien zu verbessern.

Berichtsumfang und Marktsegmentierung für bildgeführte und navigationsgestützte chirurgische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in bildgeführte und navigationsgestützte chirurgische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für bildgeführte und navigationsgestützte chirurgische Geräte

Fortschritte durch KI und Roboterintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für bildgeführte Chirurgie und navigationsgestützte chirurgische Geräte ist die zunehmende Integration von künstlicher Intelligenz (KI) und robotergestützten Systemen. Diese Integration erhöht die chirurgische Präzision, reduziert intraoperative Fehler und verbessert die Patientenergebnisse.

- Systeme wie die StealthStation™-Navigation von Medtronic und die KI-gestützten chirurgischen Navigationsplattformen von Brainlab ermöglichen Chirurgen beispielsweise die Durchführung komplexer Eingriffe mit Echtzeit-Anleitung und prädiktiver Analytik . Ebenso ermöglichen robotergestützte Plattformen wie die Mazor X Stealth Edition hochpräzise Wirbelsäulen- und orthopädische Eingriffe.

- Die KI-Integration in diese Systeme ermöglicht Funktionen wie die automatische Instrumentenverfolgung, die prädiktive Modellierung chirurgischer Ergebnisse und intelligente Warnmeldungen während des Eingriffs. Beispielsweise kann die KI-gestützte Navigation optimale Trajektorien für Implantate vorschlagen oder potenzielle Risiken auf der Grundlage patientenspezifischer Bilddaten aufzeigen. Die Roboterunterstützung ermöglicht eine gleichmäßigere und präzisere Instrumentenführung und reduziert so das Risiko von Komplikationen.

- Die nahtlose Integration dieser Systeme in das PACS des Krankenhauses, die präoperative Bildgebung und die Operationsplanungssoftware erleichtert ein zentralisiertes Workflow-Management und ermöglicht Chirurgen und Operationsteams den Zugriff auf Bildgebungs-, Planungs- und Navigationsdaten über eine einzige Schnittstelle, was die Betriebseffizienz steigert.

- Dieser Trend zu intelligenteren, präziseren und integrierten chirurgischen Systemen verändert die Erwartungen an moderne Operationssäle. Unternehmen wie Medtronic, Brainlab und Stryker entwickeln daher KI- und robotergestützte Navigationssysteme mit Funktionen wie prädiktiver Modellierung, automatisiertem Tracking und der Integration mehrerer Bildgebungsverfahren.

- Die Nachfrage nach bildgeführten und navigationsgestützten chirurgischen Geräten, die KI- und Robotertechnologien integrieren, wächst in Krankenhäusern und chirurgischen Zentren rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Operationsergebnisse, effizientere Arbeitsabläufe und minimalinvasive Eingriffe legen.

Marktdynamik für bildgeführte und navigationsgestützte chirurgische Geräte

Treiber

Steigende Nachfrage aufgrund zunehmender chirurgischer Komplexität und minimalinvasiver Verfahren

- Die zunehmende Verbreitung komplexer und chronischer Krankheiten sowie die zunehmende Anwendung minimalinvasiver Operationen sind ein Haupttreiber der Nachfrage nach bildgeführten und navigationsgestützten chirurgischen Systemen.

- So erweiterte Brainlab im Jahr 2024 sein Navigationsportfolio für die Neurochirurgie um KI-gestützte Funktionen zur Verbesserung der chirurgischen Genauigkeit und zeigte damit, wie technologische Fortschritte die Akzeptanz fördern.

- Da Krankenhäuser und chirurgische Zentren sich auf die Reduzierung von Komplikationen, die Verbesserung der Präzision und die Verkürzung der Genesungszeiten konzentrieren, bieten bildgeführte Systeme Echtzeitvisualisierung, prädiktive Anleitung und verbesserte Kontrolle bei komplexen Eingriffen.

- Darüber hinaus macht die zunehmende Beliebtheit robotergestützter und minimalinvasiver Operationen diese Systeme unverzichtbar, da sie sich in die präoperative Planung, die intraoperative Bildgebung und die postoperative Überwachung integrieren lassen und so einen umfassenden chirurgischen Arbeitsablauf ermöglichen.

- Die Fähigkeit, komplexe Verfahren mit höherer Genauigkeit durchzuführen, menschliche Fehler zu reduzieren und datenbasierte Erkenntnisse zu liefern, treibt die Einführung dieser Systeme in der Neurologie, Orthopädie, Wirbelsäulenchirurgie und anderen chirurgischen Fachgebieten voran.

Einschränkung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die relativ hohen Kosten moderner bildgeführter und navigationsgestützter chirurgischer Systeme, einschließlich KI und Roboterintegration, stellen insbesondere für kleinere Krankenhäuser und Schwellenländer ein erhebliches Hindernis dar.

- Beispielsweise sind hochwertige robotergestützte Plattformen und KI-gestützte Navigationssysteme von Unternehmen wie Medtronic und Stryker oft mit Preisen von mehreren Millionen Dollar verbunden, was die Akzeptanz in Umgebungen mit begrenztem Budget einschränkt.

- Darüber hinaus können strenge behördliche Genehmigungen und Compliance-Anforderungen in verschiedenen Regionen die Produkteinführung verzögern und die Entwicklungskosten erhöhen. Jedes System muss strenge Sicherheits- und Wirksamkeitsstandards von Behörden wie der FDA und CE erfüllen, was zeitaufwändig sein kann.

- Die Bewältigung dieser Herausforderungen durch kostengünstige modulare Lösungen, Leasingmodelle und beschleunigte Regulierungsverfahren sowie Schulungsprogramme für klinisches Personal wird entscheidend für die breitere Akzeptanz und das nachhaltige Marktwachstum sein.

- Während der technologische Fortschritt die Fähigkeiten dieser Systeme weiter erweitert, bleibt die Balance zwischen Erschwinglichkeit, Einhaltung gesetzlicher Vorschriften und klinischer Wirksamkeit eine zentrale Herausforderung für Hersteller und Gesundheitsdienstleister.

Marktumfang für bildgeführte und navigationsgestützte chirurgische Geräte

Der Markt ist nach Typ, Anwendung, Verfahrenstyp, Arbeitsablauf, Benutzerfreundlichkeit, Modalität, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Typ in Systeme, Instrumente und Zubehör sowie Dienstleistungen und Software unterteilt. Das Segment Systeme dominierte den Markt mit dem größten Umsatzanteil von 62 % im Jahr 2024, getrieben durch die zunehmende Verbreitung integrierter Bildgebungs- und Navigationsplattformen in Krankenhäusern und chirurgischen Zentren. Die Systeme bieten Echtzeitführung, verbesserte Genauigkeit und effizientere Arbeitsabläufe bei komplexen Eingriffen. Chirurgen verlassen sich aufgrund ihrer Präzision und Zuverlässigkeit auf diese Systeme bei neurochirurgischen, orthopädischen und Wirbelsäulenoperationen. Die Integration von KI und Roboterassistenz in die Systeme fördert die Akzeptanz weiter und ermöglicht prädiktive Analysen, automatisiertes Tracking und eine bessere intraoperative Entscheidungsfindung. Krankenhäuser investieren in Systeme, um die Behandlungsergebnisse und die Betriebseffizienz zu verbessern. Führende Hersteller entwickeln fortschrittliche Systeme mit mehreren Bildgebungsmodalitäten, um der wachsenden Nachfrage nach Präzisionschirurgie gerecht zu werden.

Das Segment Services & Software wird voraussichtlich zwischen 2025 und 2032 mit 18 % das höchste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an Operationsplanung, Echtzeit-Navigationssoftware und Post-Prozedur-Analysen. Cloudbasierte Plattformen ermöglichen den Datenaustausch und die Zusammenarbeit zwischen Operationsteams und steigern so die Effizienz der Eingriffe. KI-gesteuerte Software unterstützt die 3D-Visualisierung, präoperative Planung und prädiktive Modellierung und reduziert so Komplikationen. Kontinuierliche Software-Updates und Support-Services halten die Systeme auf dem neuesten Stand der Technik. Schulungen für das klinische Personal erhöhen die Akzeptanz und effektive Nutzung. Die Integration von Softwarelösungen über mehrere chirurgische Fachgebiete hinweg macht dieses Segment für Investitionen äußerst attraktiv.

- Nach Anwendung

Der Markt für bildgeführte und navigationsunterstützte chirurgische Geräte ist nach Anwendungsgebieten in Neurologie, orthopädische Unfallchirurgie, Wirbelsäulenchirurgie, Kardiologie, Urologie, Onkologie, Gynäkologie und weitere Bereiche unterteilt. Aufgrund der erforderlichen Komplexität und Präzision bei Gehirn- und Wirbelsäulenoperationen dominierte das Segment Neurologie im Jahr 2024 den Markt mit einem Anteil von 28 %. Bildgeführte und navigationsunterstützte Systeme sind für Tumorresektion, Tiefe Hirnstimulation und Epilepsieverfahren von entscheidender Bedeutung. Die zunehmende Verbreitung neurologischer Erkrankungen und die Einführung minimalinvasiver neurochirurgischer Techniken treiben die Nachfrage an. Fortschrittliche Bildgebungsverfahren wie funktionelle MRT und PET verbessern die Operationsplanung. Krankenhäuser und Forschungszentren investieren in hochmoderne Systeme, um bessere Patientenergebnisse zu erzielen. Die Integration mit Roboterunterstützung erhöht die Genauigkeit weiter und reduziert die intraoperativen Risiken.

Das Segment der orthopädischen Unfallchirurgie wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16 % im Prognosezeitraum der am schnellsten wachsende Anwendungsbereich sein, bedingt durch die steigende Zahl von Frakturen, Verkehrsunfällen und Sportverletzungen. Diese Systeme unterstützen die präzise Implantatplatzierung, Ausrichtung und Navigation bei Traumaoperationen. Tragbare und kompakte Systeme ermöglichen den flexiblen Einsatz in verschiedenen Krankenhausabteilungen. Chirurgen bevorzugen diese Technologien aufgrund ihrer höheren Genauigkeit und der geringeren Zahl postoperativer Komplikationen. Die zunehmende geriatrische Bevölkerung mit höherer Anfälligkeit für Muskel-Skelett-Verletzungen unterstützt das Marktwachstum ebenfalls. Kontinuierliche Innovationen bei orthopädischen Navigationsinstrumenten beschleunigen den Einsatz in der Traumaversorgung.

- Nach Verfahrenstyp

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Eingriffsart in minimalinvasive Chirurgie und offene Chirurgie unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt mit einem Anteil von 72,5 % im Jahr 2024, bedingt durch verkürzte Genesungszeiten der Patienten, ein geringeres Komplikationsrisiko und eine verbesserte Präzision durch bildgeführte Systeme. Diese Systeme ermöglichen Chirurgen, komplexe Eingriffe durch kleine Schnitte durchzuführen, was die Sicherheit und den Komfort der Patienten erhöht. Krankenhäuser setzen zunehmend minimalinvasive Techniken ein, um die Patientennachfrage zu decken und die Gesundheitskosten zu senken. Robotergestützte Operationen unterstützen zudem präzise Bewegungen in beengten Operationsräumen. Die Integration mit präoperativer Planung und intraoperativer Bildgebung gewährleistet eine präzise Navigation. Die Zunahme minimalinvasiver Eingriffe in der Neurologie, Orthopädie und Urologie verstärkt die Dominanz dieses Segments.

Das Segment der offenen Chirurgie wird zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen, da navigationsgestützte und KI-gesteuerte Systeme bei komplexen chirurgischen Eingriffen wie Wirbelsäulenrekonstruktionen und Tumorresektionen zum Einsatz kommen. Die offene Chirurgie profitiert von der verbesserten Visualisierung und Genauigkeit, die moderne Systeme bieten. Chirurgen nutzen diese Werkzeuge, um Operationsfehler zu reduzieren und die Ergebnisse zu verbessern. Die zunehmende Verbreitung chronischer Erkrankungen, die größere Operationen erfordern, treibt die Nachfrage an. Die Integration von Augmented Reality und 3D-Bildgebung erweitert die Anwendungsmöglichkeiten in der offenen Chirurgie. Die Entwicklung von Hybridsystemen, die sowohl offene als auch minimalinvasive Eingriffe unterstützen, treibt das Wachstum weiter voran.

- Nach Workflow

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist auf der Grundlage des Arbeitsablaufs in chirurgische Verfahren, präoperative Bildgebung und Operationsplanung unterteilt. Das Segment chirurgische Verfahren dominierte den Markt mit einem Anteil von 53 % im Jahr 2024, da diese Systeme hauptsächlich intraoperativ zur Navigation, Visualisierung und Entscheidungsfindung eingesetzt werden. Echtzeit-Bildgebung und -Führung reduzieren Operationsfehler und erhöhen die Präzision. Die Roboterintegration ermöglicht eine stabilere Instrumentenführung. Krankenhäuser profitieren von verbesserter Verfahrenseffizienz und Patientensicherheit. Chirurgen setzen diese Systeme zunehmend bei risikoreichen Operationen aller Fachrichtungen ein. Die Dominanz dieses Segments wird durch laufende Investitionen in fortschrittliche intraoperative Bildgebungstechnologien gestärkt.

Das Segment Operationsplanung wird voraussichtlich der am schnellsten wachsende Workflow mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17 % im Prognosezeitraum sein, getrieben durch den Bedarf an detaillierten präoperativen Beurteilungen und Simulationen. Softwareplattformen ermöglichen 3D-Modellierung, prädiktive Ergebnisse und die Zusammenarbeit zwischen Operationsteams. KI-gestützte Planung trägt zur Optimierung chirurgischer Trajektorien und der Implantatplatzierung bei. Die zunehmende Komplexität der Eingriffe erfordert eine gründliche präoperative Planung. Krankenhäuser und ASCs investieren in Planungslösungen, um die Ergebnisse zu verbessern. Das Wachstum wird zusätzlich durch Cloud-basierte Plattformen unterstützt, die einen sicheren Datenaustausch ermöglichen.

- Nach Benutzerfreundlichkeit

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird hinsichtlich ihrer Benutzerfreundlichkeit in wiederverwendbare und nicht wiederverwendbare Systeme unterteilt. Das wiederverwendbare Segment dominierte den Markt mit einem Anteil von 61 % im Jahr 2024 aufgrund der Kosteneffizienz und Nachhaltigkeit über mehrere Operationszyklen hinweg. Krankenhäuser bevorzugen langlebige Systeme, die wiederholt sterilisiert werden können, ohne die Leistung zu beeinträchtigen. Wiederverwendbare Instrumente stehen im Einklang mit Initiativen zur Umwelt- und Betriebseffizienz. Führende Hersteller legen Wert auf hochwertige, langlebige Komponenten. Die Anwendung erstreckt sich auf verschiedene chirurgische Fachgebiete, darunter Neurochirurgie, Orthopädie und Herzchirurgie. Krankenhäuser erzielen durch wiederverwendbare Systeme im Laufe der Zeit erhebliche Kosteneinsparungen.

Das Segment der Einweginstrumente dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, getrieben durch den Bedarf an sterilen Einweginstrumenten bei risikoreichen Operationen. Diese Artikel reduzieren das Risiko einer Kreuzkontamination und erhöhen die Patientensicherheit. Krankenhäuser und ASCs setzen zunehmend Einweginstrumente zur Infektionskontrolle ein. Komfort und Zeitersparnis steigern die Effizienz der Arbeitsabläufe. Hersteller entwickeln innovative, hochwertige Einweglösungen. Die Einhaltung gesetzlicher Vorschriften und Sterilisationsstandards unterstützen das Wachstum zusätzlich.

- Nach Modalität

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Modalität in tragbare, kompakte, eigenständige und Handheld-Systeme unterteilt. Das eigenständige Segment dominierte den Markt mit einem Anteil von 45 % im Jahr 2024 und bietet umfassende Bildgebungs-, Navigations- und Roboterfunktionen auf einer Plattform. Krankenhäuser bevorzugen eigenständige Systeme für komplexe Eingriffe, die einen hohen Integrationsbedarf haben. Benutzerfreundliche Schnittstellen und die Unterstützung mehrerer Modalitäten fördern die Akzeptanz. Chirurgen verlassen sich auf eigenständige Systeme für präzise und effiziente Operationen. Führende Hersteller konzentrieren sich auf die Entwicklung fortschrittlicher eigenständiger Plattformen. Die Integration in Krankenhaus-IT- und PACS-Systeme treibt die Nachfrage weiter an.

Das Segment der tragbaren Geräte wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Modalität sein, da es sich durch Flexibilität, Mobilität und Eignung für verschiedene chirurgische Umgebungen auszeichnet. Tragbare Systeme ermöglichen die Point-of-Care-Steuerung in Operationssälen, Notaufnahmen und Ambulanzen. Kompaktes Design und leichte Bauweise ermöglichen einen schnellen Aufbau. Krankenhäuser und ASCs profitieren vom flexiblen Einsatz an verschiedenen Standorten. Tragbare Systeme bieten eine hohe Leistung, die mit größeren stationären Einheiten vergleichbar ist. Der wachsende Trend zu mobilen Operationseinheiten beschleunigt die Akzeptanz.

- Nach Endbenutzer

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Endnutzern in Krankenhäuser, ambulante Operationszentren, Herzkatheterlabore, Kliniken und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 54 % im Jahr 2024 aufgrund der hohen Anzahl komplexer Operationen und Investitionen in fortschrittliche chirurgische Technologien. Krankenhäuser legen Wert auf Patientensicherheit, chirurgische Präzision und effiziente Arbeitsabläufe und treiben die Einführung bildgeführter Systeme voran. Die Integration mit Roboterunterstützung und fortschrittlicher Bildgebung verbessert die Ergebnisse der Eingriffe. Chirurgen setzen diese Systeme in verschiedenen Fachgebieten ein. Krankenhäuser profitieren von verbesserter Effizienz, weniger Komplikationen und Wettbewerbsvorteilen. Führende Krankenhäuser weltweit setzen innovative Navigationstechnologien frühzeitig ein.

Das Segment der ambulanten Operationszentren wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, da ambulante Eingriffe und minimalinvasive Operationen immer beliebter werden. Ambulante Operationszentren suchen nach kostengünstigen Lösungen für komplexe Operationen, die Präzision erfordern. Tragbare und softwarebasierte Systeme ermöglichen den Einsatz fortschrittlicher Technologien ohne hohe Investitionen. Patienten bevorzugen zunehmend die ambulante Versorgung aufgrund ihrer Bequemlichkeit und schnelleren Genesung. Hersteller entwickeln maßgeschneiderte Lösungen für ambulante Operationszentren, um die Einführung zu erleichtern. Das Wachstum wird durch die Verlagerung hin zu einer wertorientierten Versorgung und Effizienzsteigerungen zusätzlich gefördert.

- Nach Vertriebskanal

Der Markt für bildgeführte und navigationsgestützte chirurgische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit einem Anteil von 63 % im Jahr 2024, insbesondere bei Großkäufen von Krankenhäusern und öffentlichen Gesundheitseinrichtungen. Direktbeschaffung ermöglicht die Verhandlung von Preisen, Support- und Wartungsverträgen. Gesundheitsdienstleister stellen sicher, dass die Geräte die erforderlichen Spezifikationen erfüllen. Hersteller bieten über diesen Kanal Schulungen und Installationsdienste an. Langfristige Beziehungen zwischen Anbietern und Herstellern fördern Folgeverkäufe. Große Krankenhäuser bevorzugen Direktausschreibungen für den Erwerb fortschrittlicher, auf chirurgische Bedürfnisse zugeschnittener Systeme.

Der Einzelhandel wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung bildgeführter Systeme in kleineren Kliniken und ASCs. Online- und Einzelhandelsplattformen ermöglichen einen einfacheren Zugang zu fortschrittlichen Systemen ohne Großeinkäufe. Flexible Zahlungsoptionen und modulare Systeme sprechen preisbewusste Käufer an. Der Einzelhandel erweitert seine Reichweite in Schwellenländern. Hersteller verbessern die Benutzerfreundlichkeit und den Support für im Einzelhandel vertriebene Systeme. Das Wachstum wird durch den zunehmenden Trend zu Point-of-Care-Verfahren und ambulanten Operationen beschleunigt.

Regionale Analyse des Marktes für bildgeführte und navigationsgestützte chirurgische Geräte

- Nordamerika dominierte den Markt für bildgeführte und navigationsgestützte chirurgische Geräte mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Er zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure aus.

- Krankenhäuser und chirurgische Zentren in den USA und Kanada setzen frühzeitig auf bildgeführte und navigationsgestützte Systeme, um die chirurgische Präzision zu verbessern, Komplikationen zu reduzieren und die Behandlungsergebnisse für die Patienten zu verbessern.

- Die breite Akzeptanz wird durch die Präsenz wichtiger Marktteilnehmer, gut etablierter Gesundheitssysteme und hoher Gesundheitsausgaben pro Kopf zusätzlich unterstützt.

Markteinblick in die USA für bildgeführte und navigationsgestützte chirurgische Geräte

Der US-Markt für bildgeführte und navigationsunterstützte chirurgische Geräte erzielte 2024 mit 42 % den größten Umsatzanteil in Nordamerika, angetrieben durch die hohe Akzeptanz fortschrittlicher chirurgischer Technologien und minimalinvasiver Eingriffe. Krankenhäuser und spezialisierte chirurgische Zentren investieren zunehmend in bildgeführte und navigationsunterstützte Systeme, um die Verfahrensgenauigkeit und die Patientenergebnisse zu verbessern. Die Nachfrage wird durch einen starken Fokus auf roboterassistierte Chirurgie, KI-Integration und intraoperative Echtzeitführung weiter angekurbelt. Chirurgen nutzen diese Technologien für neurologische, orthopädische und Wirbelsäulenoperationen, unterstützt durch umfangreiche Schulungsprogramme und hohe Gesundheitsausgaben. Die Präsenz wichtiger Marktteilnehmer und kontinuierliche Innovationen bei Bildgebungs- und Navigationssystemen untermauern die Marktdominanz. Der zunehmende Trend zu ambulanten chirurgischen Eingriffen trägt ebenfalls zur zunehmenden Akzeptanz bei.

Markteinblick in Europa für bildgeführte und navigationsgestützte chirurgische Geräte

Der europäische Markt für bildgeführte und navigationsgestützte chirurgische Geräte verzeichnet ein stetiges Wachstum. Gründe hierfür sind die gut ausgebaute Gesundheitsinfrastruktur, strenge regulatorische Standards und die steigende Prävalenz chronischer und altersbedingter Krankheiten. Krankenhäuser und chirurgische Zentren in Deutschland, Frankreich und Großbritannien investieren in fortschrittliche bildgeführte Systeme, um die Präzision bei neurochirurgischen, orthopädischen und kardiologischen Eingriffen zu verbessern. Staatliche Initiativen zur Unterstützung minimalinvasiver und navigationsgestützter Operationen fördern die Akzeptanz zusätzlich. Das Marktwachstum wird zudem durch das steigende Bewusstsein der Chirurgen für Verfahrensgenauigkeit und Patientensicherheit vorangetrieben. Die Integration von KI, Roboterführung und präoperativer Planungssoftware steigert die Effizienz chirurgischer Arbeitsabläufe. Europas qualifiziertes medizinisches Personal und der Fokus auf qualitativ hochwertige Operationsergebnisse verstärken die Nachfrage in Krankenhäusern und Fachzentren.

Markteinblick in Großbritannien für bildgeführte und navigationsgestützte chirurgische Geräte

Der britische Markt für bildgeführte und navigationsgestützte chirurgische Geräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen und fortschrittlichen Lösungen zur Operationsplanung. Zunehmende Bedenken hinsichtlich Patientensicherheit, postoperativen Komplikationen und Verfahrensgenauigkeit ermutigen Krankenhäuser und chirurgische Zentren, navigationsgestützte Systeme einzuführen. Der Schwerpunkt des Landes auf Innovationen im Gesundheitswesen und die Integration von KI und Robotik in die Chirurgie treiben das Marktwachstum voran. Die hohe Akzeptanz digitaler Bildgebung, optimierter chirurgischer Arbeitsabläufe und cloudbasierter Planungsplattformen steigert die Betriebseffizienz. Die starke Präsenz von Medizintechnikunternehmen und unterstützende regulatorische Rahmenbedingungen kurbeln das Marktwachstum zusätzlich an. Der zunehmende Trend zu ambulanten chirurgischen Eingriffen trägt ebenfalls zur steigenden Nachfrage bei.

Markteinblick in Deutschland für bildgeführte und navigationsgestützte chirurgische Geräte

Der deutsche Markt für bildgeführte und navigationsunterstützte chirurgische Geräte verzeichnet im Jahr 2024 ein starkes Wachstum. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, hochwertige chirurgische Einrichtungen und ein ausgeprägtes Technologiebewusstsein der Gesundheitsdienstleister zurückzuführen. Krankenhäuser und spezialisierte chirurgische Zentren setzen bildgeführte und navigationsunterstützte Systeme ein, um komplexe neurochirurgische, orthopädische und kardiologische Eingriffe mit erhöhter Genauigkeit durchzuführen. Der Fokus auf Innovation, Patientensicherheit und chirurgischer Präzision treibt Investitionen in integrierte Systeme voran, die Bildgebung, KI und Roboterführung kombinieren. Deutschlands Schwerpunkt auf umweltbewussten, effizienten und technologisch fortschrittlichen medizinischen Lösungen unterstützt das Marktwachstum ebenfalls. Der Trend zur Integration von Systemen in Krankenhäusern und Forschungszentren mit mehreren Fachrichtungen fördert die Akzeptanz zusätzlich. Die steigende Prävalenz chronischer und altersbedingter Erkrankungen trägt zur steigenden Nachfrage nach Verfahren bei.

Markteinblicke für bildgeführte und navigationsgestützte chirurgische Geräte im asiatisch-pazifischen Raum

Der Markt für bildgeführte und navigationsunterstützte chirurgische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 22 % wachsen. Dies ist auf die schnelle Entwicklung der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für minimalinvasive Eingriffe und die steigende Nachfrage nach fortschrittlichen chirurgischen Technologien zurückzuführen. Länder wie China, Japan und Indien erleben eine zunehmende Verbreitung navigations- und bildgeführter Systeme in Krankenhäusern und chirurgischen Zentren. Regierungsinitiativen zur Förderung der digitalen Gesundheitsversorgung und intelligenter Krankenhäuser beschleunigen die Einführung. Die Region profitiert zudem vom wachsenden Medizintourismus und steigenden Investitionen globaler Medizingerätehersteller. Technologische Kooperationen, Schulungsprogramme und die Zunahme ambulanter chirurgischer Zentren unterstützen das Marktwachstum zusätzlich. Die zunehmende Verbreitung chronischer Erkrankungen, Traumata und orthopädischer Störungen treibt die Nachfrage in zahlreichen Fachgebieten an.

Markteinblick in Japan für bildgeführte und navigationsgestützte chirurgische Geräte

Der japanische Markt für bildgeführte und navigationsunterstützte chirurgische Geräte wächst stetig. Dies ist auf ein hohes Technologiebewusstsein, eine fortschrittliche Krankenhausinfrastruktur und einen starken Fokus auf Patientensicherheit und Präzisionschirurgie zurückzuführen. Die zunehmende Anzahl minimalinvasiver Operationen, neurochirurgischer Verfahren und orthopädischer Eingriffe treibt die Einführung bildgeführter und navigationsunterstützter Systeme voran. Die Integration von KI, Robotersteuerung und fortschrittlichen Bildgebungstechnologien verbessert die Behandlungsergebnisse. Japans alternde Bevölkerung führt zu einer höheren Nachfrage nach sicheren, präzisen und weniger invasiven chirurgischen Optionen. Krankenhäuser und spezialisierte chirurgische Zentren investieren in umfassende Systeme, die die präoperative Planung, intraoperative Navigation und postoperative Beurteilung unterstützen. Der wachsende Trend zu vernetzten Gesundheitsgeräten und zur Optimierung chirurgischer Arbeitsabläufe fördert die Akzeptanz zusätzlich.

Markteinblick in Indien für bildgeführte und navigationsgestützte chirurgische Geräte

Der indische Markt für bildgeführte und navigationsgestützte chirurgische Geräte hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Urbanisierung und das steigende Bewusstsein für fortschrittliche chirurgische Technologien. Krankenhäuser und multidisziplinäre chirurgische Zentren setzen bildgeführte und navigationsgestützte Systeme ein, um die chirurgische Genauigkeit zu verbessern und Komplikationen zu reduzieren. Staatliche Initiativen zur Unterstützung moderner Krankenhäuser, intelligenter Gesundheitsinfrastruktur und minimalinvasiver Operationen fördern das Marktwachstum. Die Verfügbarkeit erschwinglicher Systeme und Schulungsprogramme fördert die Akzeptanz in privaten und öffentlichen Gesundheitseinrichtungen. Die zunehmende Prävalenz von Traumata, orthopädischen Erkrankungen und neurologischen Leiden treibt die Nachfrage nach Verfahren an. Der wachsende Medizintourismussektor und die Zusammenarbeit mit globalen Herstellern beschleunigen das Marktwachstum zusätzlich.

Marktanteile für bildgeführte und navigationsgestützte chirurgische Geräte

Die Branche der bildgeführten und navigationsgestützten chirurgischen Geräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Siemens (Deutschland)

- GE HealthCare. (USA)

- Koninklijke Philips NV (Niederlande)

- Brainlab AG (Deutschland)

- Intuitive Surgical, Inc. (USA)

- Zimmer Biomet (US)

- Olympus Corporation (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hitachi, Ltd. (Japan)

- Medivis, Inc. (USA)

- Accuray Incorporated (USA)

- Varian Medical Systems, Inc. (USA)

- Surgical Theater, LLC (USA)

- Nikon Corporation (Japan)

- Samsung Medison Co., Ltd. (Südkorea)

- Elekta AB (Schweden)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für bildgeführte und navigationsgestützte chirurgische Geräte?

- Im April 2025 gab Medivis bekannt, dass es die FDA 510(k)-Zulassung für sein Wirbelsäulennavigationssystem erhalten hat. Das Unternehmen brachte das System auch in den USA auf den Markt und stellte es Krankenhäusern und ambulanten Operationszentren landesweit zur Verfügung.

- Im März 2025 gab Philips seine Zusammenarbeit mit dem Leiden University Medical Center (LUMC) zur Eröffnung des Leiden Image Guided Therapy Center bekannt. Das Zentrum zielt darauf ab, mehr Patienten minimalinvasiv zu behandeln und dabei die fortschrittlichen Bildgebungstechnologien von Philips zu nutzen.

- Im Juli 2024 gab Stryker bekannt, dass sein Q Guidance System mit Spine Guidance 5 Software und Copilot die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) erhalten hat. Diese neue Software integriert intelligente Instrumente in das Stryker-System und bietet vielfältige Feedback-Modalitäten zur Unterstützung von Knochenresektion, Pedikelpräparation und Schraubeneinbringung. Diese Entwicklung soll die Effektivität des Chirurgen steigern und die Behandlungsergebnisse für die Patienten verbessern.

- Im Februar 2024 kündigte Philips auf dem Europäischen Radiologiekongress (ECR) die Einführung seines neuen Azurion Neuro-Biplane-Systems an. Dieses neue System ist eine Erweiterung des bestehenden bildgeführten Therapiesystems und wurde entwickelt, um neurovaskuläre Verfahren zu optimieren und die Behandlungsergebnisse zu verbessern. Es bietet verbesserte 2D- und 3D-Bildgebungsmöglichkeiten sowie eine flexible Positionierung des Röntgendetektors.

- Im April 2021 gab Medtronic eine Partnerschaft mit Surgical Theater bekannt, um die Augmented-Reality-Technologie (AR) Sync AR von Surgical Theater mit dem chirurgischen Navigationssystem StealthStation S8 von Medtronic zu integrieren. Diese Zusammenarbeit ermöglicht es Neurochirurgen, AR-Technologie in Echtzeit zu nutzen, um die Visualisierung bei komplexen kranialen Eingriffen zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.