Global Image Guided Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.39 Billion

USD

8.75 Billion

2025

2033

USD

5.39 Billion

USD

8.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 8.75 Billion | |

| % | |

|

Globale Marktsegmentierung für bildgesteuerte Therapien nach Produkt (Positronen-Emissions-Tomographie (PET), Magnetresonanztomographie (MRT) und Sonstige), Anwendung (Onkologie, Kardiologie und Elektrophysiologie, Neurochirurgie, Urologie und Sonstige), Endnutzer (Ambulante Operationszentren, Krankenhäuser und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für bildgestützte Therapie

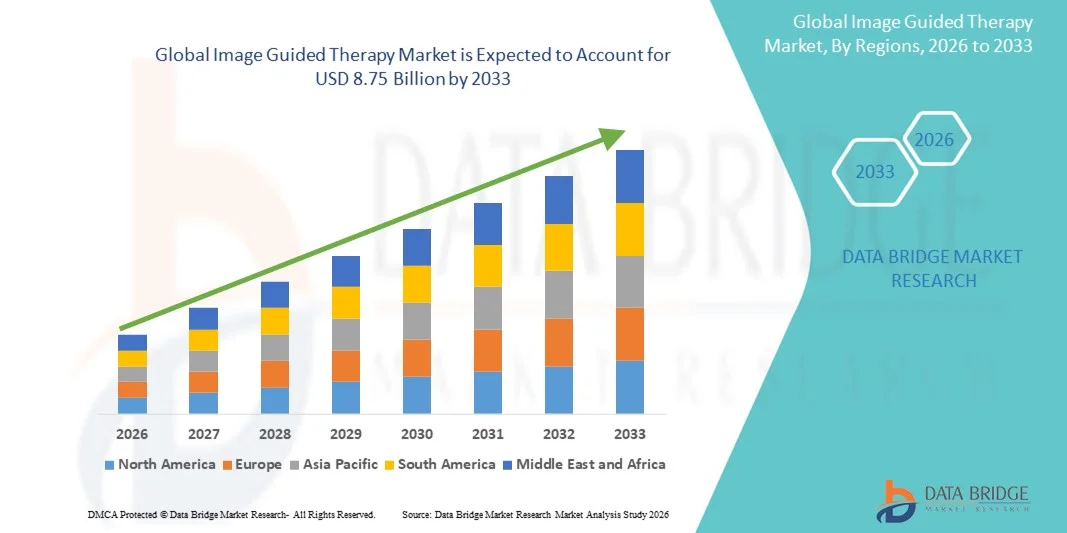

- Der globale Markt für bildgestützte Therapie wurde im Jahr 2025 auf 5,39 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 8,75 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Verfahren und technologische Fortschritte bei bildgebenden Verfahren angetrieben, die eine präzise und Echtzeit-Steuerung bei komplexen Operationen ermöglichen.

- Darüber hinaus führt die steigende Nachfrage nach verbesserten Patientenergebnissen, reduzierten Eingriffsrisiken und kürzeren Genesungszeiten dazu, dass sich die bildgestützte Therapie sowohl im stationären als auch im ambulanten Bereich als bevorzugte Lösung etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher bildgestützter Interventionen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für bildgesteuerte Therapie

- Bildgestützte Therapiesysteme, die Echtzeit-Visualisierung und Präzision bei minimalinvasiven Eingriffen ermöglichen, sind aufgrund ihrer Fähigkeit, die Genauigkeit von Eingriffen zu verbessern, Komplikationen zu reduzieren und die Genesungszeiten zu verkürzen, zunehmend unverzichtbare Bestandteile moderner chirurgischer und interventioneller Verfahren in Krankenhäusern und ambulanten Behandlungszentren.

- Die steigende Nachfrage nach bildgestützter Therapie wird in erster Linie durch technologische Fortschritte bei den Bildgebungsverfahren, die zunehmende Anwendung minimalinvasiver Operationen und den wachsenden Fokus auf Patientensicherheit und verbesserte klinische Ergebnisse angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,9 % den Markt für bildgestützte Therapien. Charakteristisch für Nordamerika sind eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Medizintechnologien und die Präsenz wichtiger Branchenakteure. In den USA verzeichneten bildgestützte Verfahren ein deutliches Wachstum, angetrieben durch Innovationen bei MRT- und PET-basierten Navigationssystemen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für bildgestützte Therapien sein. Gründe hierfür sind steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden.

- Das Segment der Magnetresonanztomographie (MRT) dominierte den Markt für bildgesteuerte Therapien mit einem Marktanteil von 41,7 % im Jahr 2025. Dies ist auf die breite Anwendbarkeit in der Onkologie, Kardiologie und Neurochirurgie sowie auf die wachsende Nachfrage nach hochpräzisen diagnostischen und therapeutischen Eingriffen zurückzuführen.

Berichtsumfang und Marktsegmentierung für bildgestützte Therapie

|

Attribute |

Bildgesteuerte Therapie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für bildgesteuerte Therapie

Fortschritte durch KI und Echtzeit-Bildintegration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für bildgestützte Therapien ist die Integration von künstlicher Intelligenz (KI) mit fortschrittlichen Bildgebungsverfahren wie MRT, PET und Hybridsystemen, wodurch die Genauigkeit der Verfahren und die klinische Entscheidungsfindung verbessert werden.

- Beispielsweise kann der KI-Rad-Begleiter von Siemens Healthineers Radiologen und Chirurgen bei der Bildanalyse in Echtzeit unterstützen, kritische Strukturen identifizieren und optimale Interventionsstrategien während komplexer Eingriffe vorschlagen.

- Die Integration von KI in die bildgestützte Therapie ermöglicht prädiktive Analysen, Anomalieerkennung und adaptive Bildgebungsprotokolle, wodurch die Behandlungsergebnisse verbessert und gleichzeitig Risiken reduziert werden; beispielsweise nutzen einige Philips-Systeme KI, um die Strahlendosis zu optimieren und die Tumordarstellung zu verbessern.

- Die nahtlose Integration von Bildgebungssystemen in das PACS-System des Krankenhauses und in robotergestützte Plattformen ermöglicht koordinierte Arbeitsabläufe und erlaubt es Klinikern, Eingriffe effizient über eine zentrale Schnittstelle zu überwachen, zu planen und durchzuführen.

- Dieser Trend hin zu intelligenten, adaptiven und integrierten bildgestützten Therapiesystemen verändert die Erwartungen an chirurgische Eingriffe grundlegend. Unternehmen wie Medtronic entwickeln KI-gestützte Navigationssysteme, die prädiktive Erkenntnisse und Workflow-Automatisierung bieten.

- Die Nachfrage nach KI-gestützter, bildgebender Echtzeitführung wächst sowohl in Krankenhäusern als auch in ambulanten Operationszentren rasant, da Ärzte zunehmend Wert auf Präzision, Effizienz und verbesserte Patientenergebnisse legen.

- Die Entwicklung cloudbasierter Plattformen für Bildspeicherung und Fernkonsultation erweitert die Reichweite der bildgestützten Therapie und ermöglicht es Spezialisten, über mehrere Einrichtungen hinweg Anleitungen zu geben und die klinische Zusammenarbeit zu verbessern.

Marktdynamik der bildgestützten Therapie

Treiber

Zunehmende Nutzung minimalinvasiver Verfahren und fortschrittlicher Bildgebung

- Die zunehmende Verbreitung minimalinvasiver Eingriffe in Verbindung mit der Einführung fortschrittlicher Bildgebungstechnologien ist ein wesentlicher Faktor für die steigende Nachfrage nach bildgestützten Therapiesystemen.

- Beispielsweise kündigte GE Healthcare im März 2025 die Markteinführung seines neuen Discovery MI DR PET/CT-Systems mit KI-gestütztem Workflow an, das die Genauigkeit bei onkologischen Eingriffen verbessern und die Eingriffszeiten verkürzen soll.

- Da Krankenhäuser und Kliniken den Fokus auf die Verbesserung der Patientensicherheit und der klinischen Ergebnisse legen, bieten bildgestützte Therapiesysteme hochpräzise Navigation, Echtzeitüberwachung und reduzierte Komplikationsraten und stellen damit einen entscheidenden Vorteil gegenüber herkömmlichen Verfahren dar.

- Darüber hinaus führt die zunehmende Verbreitung roboterassistierter Chirurgie und hybrider Operationssäle dazu, dass bildgestützte Therapiesysteme zu einem integralen Bestandteil moderner chirurgischer Arbeitsabläufe werden und eine nahtlose Integration mit anderen fortschrittlichen Geräten ermöglichen.

- Die Kombination aus schnellerer Genesung, geringerem Eingriffsrisiko und verbesserter Visualisierung während Interventionen treibt die Verbreitung bildgestützter Therapien in der chirurgischen und interventionellen Kardiologie, der Neurochirurgie und der Onkologie voran. Kliniker priorisieren diese Systeme zunehmend, um die Effizienz der Eingriffe zu steigern.

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen führt zu einer anhaltenden Nachfrage nach präzisen, bildgestützten Interventionen, die die Behandlungsergebnisse verbessern.

- Staatliche Initiativen zur Förderung fortschrittlicher Gesundheitsinfrastruktur und Erstattungsmodelle für minimalinvasive Eingriffe treiben das Marktwachstum in entwickelten und aufstrebenden Regionen weiter an.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Die hohen Anschaffungskosten und die komplexen Installationsanforderungen moderner bildgestützter Therapiesysteme stellen erhebliche Hindernisse für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern oder kleineren Kliniken.

- Beispielsweise können die Kosten für vollintegrierte Hybrid-OPs mit KI-gestützter Bildgebung mehrere Millionen US-Dollar übersteigen, was die Zugänglichkeit für mittelgroße Krankenhäuser und Gesundheitsdienstleister einschränkt.

- Regulatorische Zulassungen und strenge Anforderungen an die klinische Validierung schränken das Marktwachstum zusätzlich ein, da die Systeme den FDA-, CE- und anderen länderspezifischen Vorschriften für Medizinprodukte entsprechen müssen, was die Markteinführungszeit verlängern kann.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, modulare Lösungen und eine angepasste Regulierungsstrategie ist entscheidend für eine breitere Akzeptanz; beispielsweise bietet Philips skalierbare, bildgesteuerte Therapielösungen für mittelgroße Krankenhäuser an, um die Vorlaufkosten zu senken.

- Obwohl die Preise allmählich sinken, schränkt der wahrgenommene Aufpreis für hochwertige bildgestützte Therapiesysteme die Akzeptanz in preissensiblen Märkten weiterhin ein, insbesondere bei Kliniken, die ihre Kapitalallokation vorrangig in andere Bereiche der Gesundheitsinfrastruktur investieren.

- Die Überwindung dieser Hürden durch kostengünstige Lösungen, flexible Finanzierungsmöglichkeiten und eine solide regulatorische Unterstützung ist entscheidend für das nachhaltige Wachstum des globalen Marktes für bildgestützte Therapien. Begrenzte technische Expertise des Klinikpersonals in Schwellenländern kann die Einführung verlangsamen, da bildgestützte Therapiesysteme für eine optimale Nutzung spezielle Schulungen und Erfahrung erfordern.

- Integrationsherausforderungen mit der bestehenden IT-Infrastruktur von Krankenhäusern, einschließlich der Kompatibilität mit älteren PACS- und EMR-Systemen, können die Implementierung verzögern und die betriebliche Komplexität erhöhen, was die Marktexpansion hemmt.

Marktübersicht für bildgestützte Therapie

Der Markt ist nach Produkt, Anwendung und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für bildgestützte Therapien in Positronen-Emissions-Tomographie (PET), Magnetresonanztomographie (MRT) und Sonstige unterteilt. Das Segment der Magnetresonanztomographie (MRT) dominierte den Markt mit dem größten Umsatzanteil von 41,7 % im Jahr 2025. Dies ist auf die hohe Auflösung, die nicht-invasive Natur und die breite Anwendbarkeit in verschiedenen klinischen Fachgebieten zurückzuführen. MRT wird aufgrund des überlegenen Weichteilkontrasts und der Möglichkeit zur Echtzeit-Bildgebung häufig zur Steuerung onkologischer, neurologischer und kardiologischer Eingriffe eingesetzt. Krankenhäuser und ambulante Operationszentren bevorzugen die MRT-gestützte Therapie aufgrund ihrer Präzision, die Eingriffsrisiken reduziert und die Behandlungsergebnisse verbessert. MRT-Systeme werden zunehmend mit KI-gestützten Plattformen integriert, die Bildsequenzen optimieren und die Operationsplanung unterstützen, was ihre Akzeptanz weiter steigert. Das Segment profitiert zudem von kontinuierlichen technologischen Innovationen wie kürzeren Aufnahmezeiten, hybriden Bildgebungslösungen und der Kompatibilität mit roboterassistierten Eingriffen. Insgesamt bleibt die MRT die bevorzugte Modalität für komplexe, hochpräzise Eingriffe und behält ihre dominante Marktstellung.

Für das Segment der Positronen-Emissions-Tomographie (PET) wird von 2026 bis 2033 mit einer Wachstumsrate von 18,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach präzisionsonkologischen Interventionen und personalisierter Behandlungsplanung. PET liefert funktionelle Bildgebung, die es Ärzten ermöglicht, Stoffwechselaktivität, Tumorlokalisation und frühes Ansprechen auf die Behandlung zu erkennen – allesamt entscheidende Faktoren für die Krebstherapie. Die Integration von PET mit CT- und MRT-Systemen ermöglicht multimodale Bildgebung und verbessert so die Genauigkeit der Verfahren. Die zunehmende Verfügbarkeit von PET-Tracern und KI-gestützter Interpretation erweitert die klinischen Anwendungsgebiete über die Onkologie hinaus, beispielsweise in der Kardiologie und Neurologie. In Schwellenländern schreitet die PET-gesteuerte Therapie aufgrund der verbesserten Gesundheitsinfrastruktur und des wachsenden Bewusstseins unter Fachärzten rasant voran. Kontinuierliche technologische Weiterentwicklungen, wie beispielsweise digitale PET-Scanner, fördern die weltweite Verbreitung und das Marktwachstum zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für bildgestützte Therapie in Onkologie, Kardiologie und Elektrophysiologie, Neurochirurgie, Urologie und weitere Bereiche unterteilt. Das Onkologie-Segment dominierte den Markt mit einem Umsatzanteil von 39,8 % im Jahr 2025. Dies ist auf die zunehmende Verbreitung von Krebs und den dringenden Bedarf an präziser Tumorlokalisation und zielgerichteter Behandlung zurückzuführen. Bildgestützte Therapie in der Onkologie ermöglicht minimalinvasive Biopsien, Ablationsverfahren und Strahlentherapie mit erhöhter Genauigkeit. Krankenhäuser und Krebszentren priorisieren fortschrittliche Bildgebungsverfahren wie MRT und PET zur Echtzeit-Tumorverfolgung. KI-gestützte Bildgebung in der Onkologie unterstützt die Behandlungsplanung, Dosisoptimierung und frühzeitige Beurteilung des Therapieansprechens und reduziert so Komplikationen. Kontinuierliche Fortschritte bei interventionellen onkologischen Techniken wie der bildgestützten Brachytherapie und der roboterassistierten Tumorablation treiben die Marktnachfrage an. Das Segment profitiert zudem von günstigen Erstattungspolitiken in entwickelten Märkten, die die Einführung fortschrittlicher onkologischer Therapielösungen fördern.

Der Bereich Kardiologie und Elektrophysiologie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Inzidenzen von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Herzinterventionen. Verfahren wie Katheterablation, Stentimplantation und kardiales Mapping basieren immer häufiger auf Echtzeit-Bildführung. Moderne Modalitäten wie MRT und Hybrid-PET-CT-Systeme tragen zur Visualisierung von Herzstrukturen und elektrophysiologischer Aktivität bei und verbessern so die Erfolgsraten der Eingriffe. Die Integration bildgestützter Therapien mit robotergestützten Navigationssystemen erhöht die Präzision bei komplexen Herzoperationen. Schwellenländer investieren verstärkt in die Infrastruktur für die kardiale Bildgebung und erweitern damit den Markt. Kontinuierliche Innovationen in der KI-gestützten kardialen Bildgebung und Fernüberwachung beschleunigen die Einführung dieser Technologien in Krankenhäusern und spezialisierten Herzzentren zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für bildgestützte Therapie in ambulante Operationszentren, Krankenhäuser und Kliniken unterteilt. Krankenhäuser dominierten den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2025. Dies ist auf ihre fortschrittliche Bildgebungsinfrastruktur, das hohe Patientenaufkommen und die spezialisierten chirurgischen Abteilungen zurückzuführen. Krankenhäuser sind für komplexe Eingriffe mit Echtzeit-Bildgebung in Onkologie, Kardiologie, Neurochirurgie und Urologie bestens gerüstet. Große Krankenhäuser profitieren von Hybrid-OPs, die verschiedene Bildgebungsverfahren integrieren und so die Effizienz und die Ergebnisse der Eingriffe verbessern. Die Verfügbarkeit von qualifizierten Radiologen, Chirurgen und technischem Personal ermöglicht die optimale Nutzung moderner bildgestützter Therapiesysteme. Krankenhäuser erhalten zudem höhere Erstattungen für fortschrittliche Verfahren, was deren Anwendung fördert. Kontinuierliche Investitionen in moderne chirurgische Technologien sichern, dass Krankenhäuser weltweit die wichtigsten Endnutzer der bildgestützten Therapie bleiben.

Für das Segment der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach minimalinvasiven, ambulanten Eingriffen und kürzeren Krankenhausaufenthalten. Die Einführung bildgestützter Therapien in AOZ wird durch technologische Innovationen wie kompakte MRT-, PET- und Hybrid-Bildgebungssysteme unterstützt, die sich auch für kleinere Einrichtungen eignen. Die Kosteneffizienz, die schnelle Patientenversorgung und die erhöhte Sicherheit bildgestützter Interventionen sind für Patienten, die eine ambulante Behandlung bevorzugen, besonders attraktiv. Die zunehmende Zusammenarbeit zwischen AOZ und spezialisierten Krankenhäusern ermöglicht den Zugang zu fortschrittlichen Bildgebungsplattformen. Das wachsende Bewusstsein für die Vorteile der Echtzeit-Bildgebung zur Reduzierung von Eingriffsrisiken fördert die Akzeptanz in diesen Zentren. Der kontinuierliche Ausbau der AOZ-Infrastruktur, insbesondere in Nordamerika und im asiatisch-pazifischen Raum, trägt zum rasanten Wachstum dieses Endnutzersegments bei.

Marktanalyse für bildgesteuerte Therapie

- Nordamerika dominierte den Markt für bildgestützte Therapie mit dem größten Umsatzanteil von 40,9 % im Jahr 2025. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher Medizintechnologien und die Präsenz wichtiger Branchenakteure zurückzuführen.

- Die Gesundheitsdienstleister in der Region schätzen die Präzision, die verbesserten Patientenergebnisse und die reduzierten Eingriffsrisiken, die bildgestützte Therapiesysteme bieten, insbesondere in der Onkologie, Kardiologie und Neurochirurgie.

- Diese breite Akzeptanz wird zusätzlich durch starke staatliche Gesundheitsinitiativen, günstige Erstattungspolitiken, gut ausgebildetes medizinisches Fachpersonal und die zunehmende Integration von KI und robotergestützten chirurgischen Plattformen unterstützt, wodurch sich die bildgestützte Therapie als bevorzugte Lösung in Krankenhäusern und ambulanten Behandlungszentren etabliert.

Einblick in den US-Markt für bildgesteuerte Therapie

Der US-amerikanische Markt für bildgestützte Therapien erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die frühzeitige Einführung fortschrittlicher Bildgebungsverfahren und minimalinvasiver Eingriffe. Krankenhäuser und ambulante Operationszentren legen zunehmend Wert auf präzisionsgestützte Interventionen in Onkologie, Kardiologie und Neurochirurgie. Die zunehmende Integration KI-gestützter MRT-, PET- und Hybrid-Bildgebungssysteme verbessert die Genauigkeit der Verfahren und die Effizienz der Arbeitsabläufe. Darüber hinaus fördern starke staatliche Gesundheitsinitiativen und günstige Erstattungspolitiken das Marktwachstum. Auch die wachsende Präferenz der Patienten für weniger invasive Eingriffe und eine schnellere Genesung trägt zur Akzeptanz bei. Die breite Verfügbarkeit qualifizierter klinischer Fachkräfte gewährleistet die optimale Nutzung dieser fortschrittlichen Systeme.

Einblick in den europäischen Markt für bildgestützte Therapie

Der europäische Markt für bildgestützte Therapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Verbreitung chronischer Erkrankungen. Steigende Investitionen in Krankenhäuser und chirurgische Zentren fördern die Nutzung von MRT-, PET- und Hybridsystemen. Europäische Kliniker legen Wert auf Genauigkeit, reduzierte Eingriffsrisiken und verbesserte Patientenergebnisse, was die Nachfrage nach Echtzeit-Bildführung ankurbelt. Technologische Fortschritte wie KI-gestützte Bildgebung und Roboterintegration stimulieren das Wachstum zusätzlich. In der Region ist eine signifikante Nutzung in den Bereichen Onkologie, Neurochirurgie und Kardiologie zu beobachten. Darüber hinaus tragen günstige Erstattungsmodelle in wichtigen Ländern zur Erschwinglichkeit und höheren Akzeptanzraten bei.

Einblick in den britischen Markt für bildgestützte Therapie

Der Markt für bildgestützte Therapien in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus auf minimalinvasive Eingriffe und fortschrittliche chirurgische Interventionen. Das steigende Bewusstsein der Patienten für Sicherheit, schnellere Genesung und präzise Behandlungen ermutigt Krankenhäuser zur Einführung bildgestützter Therapiesysteme. Die Gesundheitsinfrastruktur des Landes, kombiniert mit technologischer Integration und E-Health-Initiativen, unterstützt die Marktexpansion. Die Echtzeit-Bildgebung findet zunehmend Anwendung in der Onkologie und Neurologie. Darüber hinaus dürften staatliche und private Investitionen in fortschrittliche Bildgebungstechnologien das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für bildgestützte Therapie

Der deutsche Markt für bildgestützte Therapien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung KI-gestützter Bildgebung, robotergestützter Eingriffe und hybrider Operationssäle. Die gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf technologische Innovationen in Deutschland fördern die hohe Akzeptanz in Krankenhäusern und chirurgischen Zentren. Die steigende Prävalenz von Herz-Kreislauf-, Krebs- und neurologischen Erkrankungen unterstützt das Marktwachstum zusätzlich. Deutsche Ärzte bevorzugen präzisionsgestützte Therapien, um Komplikationen während des Eingriffs zu reduzieren und die Behandlungsergebnisse zu optimieren. Die Integration in die IT-Systeme der Krankenhäuser und der Fokus auf minimalinvasive Verfahren beschleunigen die Einführung dieser Therapien. Darüber hinaus verbessern starke lokale Hersteller und Dienstleister die Verfügbarkeit und den Support für fortschrittliche Bildgebungssysteme.

Einblick in den Markt für bildgestützte Therapie im asiatisch-pazifischen Raum

Der Markt für bildgestützte Therapien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Krankenhausinfrastruktur, steigende Gesundheitsausgaben und technologische Fortschritte in Ländern wie China, Japan und Indien. Das zunehmende Bewusstsein für minimalinvasive Verfahren und verbesserte Patientenergebnisse fördert die Akzeptanz. Staatliche Initiativen zur Modernisierung medizinischer Einrichtungen und zur Förderung fortschrittlicher chirurgischer Technologien unterstützen das Marktwachstum. Schwellenländer im asiatisch-pazifischen Raum investieren in KI-gestützte MRT-, PET- und Hybridbildgebungsplattformen. Die wachsende Mittelschicht der Region und die steigende Nachfrage nach fortschrittlichen Gesundheitslösungen sind ebenfalls wichtige Wachstumstreiber. Die kontinuierliche Weiterentwicklung lokaler Anbieter von Bildgebungstechnologien verbessert die Verfügbarkeit und Bezahlbarkeit.

Einblick in den japanischen Markt für bildgestützte Therapie

Der japanische Markt für bildgestützte Therapien gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Akzeptanz medizinischer Technologien und des Fokus auf präzisionsgeführte Verfahren zunehmend an Bedeutung. Krankenhäuser und chirurgische Zentren legen Wert auf minimalinvasive Eingriffe, insbesondere in der Onkologie, Kardiologie und Neurochirurgie. Die Integration KI-gestützter Bildgebung und roboterassistierter Plattformen verbessert die Genauigkeit der Verfahren. Japans alternde Bevölkerung führt zu einer steigenden Nachfrage nach sichereren, effizienteren und weniger invasiven Behandlungsmethoden. Die starke Forschungs- und Entwicklungskompetenz sowie die ausgeprägte Technologiekultur des Landes beschleunigen die Einführung dieser Technologien zusätzlich. Darüber hinaus gewinnt die Echtzeit-Bildführung in ambulanten und spezialisierten Einrichtungen immer mehr an Bedeutung.

Einblick in den indischen Markt für bildgestützte Therapie

Der indische Markt für bildgestützte Therapien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind der rasche Ausbau der Krankenhausinfrastruktur, das Wachstum der Mittelschicht und das steigende Bewusstsein für fortschrittliche medizinische Verfahren. Die zunehmende Nachfrage nach minimalinvasiven Eingriffen und Früherkennung von Krankheiten treibt die Anwendung in der Onkologie, Kardiologie und Neurochirurgie voran. Staatliche Initiativen zur Förderung intelligenter Krankenhäuser und der Digitalisierung des Gesundheitswesens verstärken das Marktwachstum zusätzlich. Die Verfügbarkeit kostengünstiger, lokal hergestellter Bildgebungssysteme verbessert die Zugänglichkeit. Krankenhäuser und ambulante Zentren investieren verstärkt in MRT-, PET- und Hybridbildgebungstechnologien. Enge Kooperationen mit internationalen Technologieanbietern fördern die Verbreitung dieser Technologien in den großen indischen Städten.

Marktanteil der bildgestützten Therapie

Die Branche der bildgestützten Therapie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Siemens Healthineers AG (Deutschland)

- GE Healthcare (USA)

- Koninklijke Philips NV (Niederlande)

- Medtronic (Irland)

- Olympus Corporation (Japan)

- Brainlab AG (Deutschland)

- Stryker (USA)

- Zimmer Biomet. (USA)

- Varian Medical Systems, Inc. (USA)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Hitachi, Ltd. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Accuray Incorporated (USA)

- Analogic Corporation (USA)

- Karl Storz GmbH & Co. KG (Deutschland)

- Smith & Nephew (UK)

- Elekta AB (Schweden)

- Boston Scientific Corporation (USA)

- Cook (USA)

- Shimadzu Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für bildgesteuerte Therapie?

- Im Juli 2025 gab Philips die FDA-Zulassung (510(k)) für die neueste Version seines bildgestützten Navigationssystems UroNav bekannt. Dieses System verbessert die Präzision minimalinvasiver Prostatakrebsbehandlungen durch fortschrittliche Annotations-Workflows, die fokale Therapieverfahren unterstützen.

- Im Juni 2025 erhielt Medtronic die FDA-Zulassung (510(k)) für das aktualisierte Visualase V2 MRT-gesteuerte Laserablationssystem. Dieses bietet verbesserte Hardware und Software für minimalinvasive neurochirurgische Eingriffe wie die Laserablation von Hirntumoren und fokaler Epilepsie unter Echtzeit-MRT-Kontrolle.

- Im März 2025 hob ein Marktforschungsunternehmen die zunehmende Integration von KI und maschinellem Lernen in bildgestützte Operationssysteme hervor und erklärte, dass diese „intelligenten chirurgischen Geräte“ zu einer verbesserten chirurgischen Präzision und Echtzeit-Bildanalyse im Operationssaal beitragen, was eine breitere Akzeptanz und technologische Reife in der bildgestützten Chirurgie widerspiegelt.

- Im Juni 2024 erhielt Siemens Healthineers die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für seinen neuen Biograph Trinion PET/CT-Scanner, ein leistungsstarkes, energieeffizientes PET/CT-System mit luftgekühlten digitalen Detektoren und ultraschneller Flugzeitmessung – das präzisere onkologische, kardiologische und neurologische Bildgebung bei niedrigeren Strahlendosen ermöglicht und gleichzeitig die Installation im Vergleich zu älteren PET/CT-Scannern vereinfacht.

- Im September 2023 gab Insight Medbotics bekannt, dass sein MRT-kompatibler Roboter IGAR als weltweit erstes robotergestütztes Führungs- und Platzierungssystem von der FDA für den Einsatz innerhalb eines MRT-Geräts zugelassen wurde und damit einen Meilenstein bei der Integration von Robotik direkt in MRT-gesteuerte Eingriffe darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.