Global Imo Compliant Marine Fuel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.81 Billion

USD

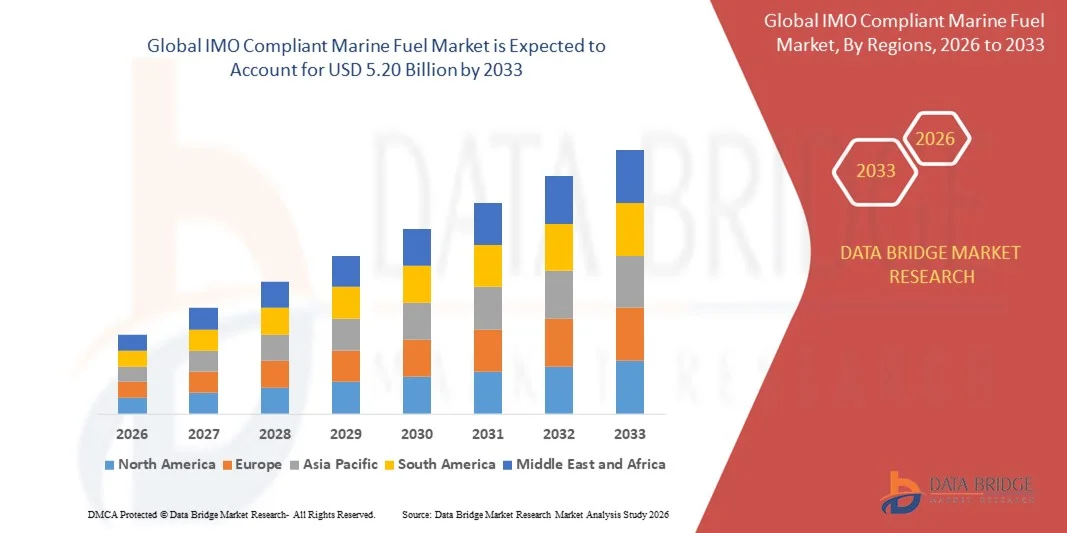

5.20 Billion

2025

2033

USD

2.81 Billion

USD

5.20 Billion

2025

2033

| 2026 –2033 | |

| USD 2.81 Billion | |

| USD 5.20 Billion | |

| % | |

|

Segmentierung des globalen Marktes für IMO-konforme Schiffskraftstoffe nach Typ (Destillat/Marinegasöl (MGO), schwefelarmes Schiffsöl (ULSFO) und schwefelarmes Heizöl (VLSFO)) und Anwendung (Öltanker, Massengutfrachter, Stückgutfrachter, Containerschiffe und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für IMO-konforme Schiffskraftstoffe

- Der globale Markt für IMO-konforme Schiffskraftstoffe hatte im Jahr 2025 einen Wert von 2,81 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,20 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Durchsetzung von Emissionsvorschriften wie IMO 2020 angetrieben, die einen reduzierten Schwefelgehalt in Schiffskraftstoffen vorschreibt.

- Die zunehmende Nutzung saubererer Kraftstoffalternativen durch Schifffahrtsunternehmen zur Verbesserung der Flotteneffizienz und zur Reduzierung der Umweltbelastung

Marktanalyse für IMO-konforme Schiffskraftstoffe

- Der Markt verzeichnet eine starke Verlagerung hin zu schwefelarmem Heizöl (LSFO), Schiffsdiesel (MGO) und neuen, konformen Mischungen, da Reedereien der Einhaltung gesetzlicher Vorschriften und der Nachhaltigkeit höchste Priorität einräumen.

- Treibstofflieferanten und Raffinerien erweitern ihre Produktionskapazitäten, unterstützt durch Fortschritte bei den Entschwefelungstechnologien und den zunehmenden Schiffsverkehr auf wichtigen Handelsrouten.

- Nordamerika dominierte den Markt für IMO-konforme Schiffskraftstoffe mit dem größten Umsatzanteil im Jahr 2025, was auf die frühzeitige Durchsetzung der IMO-2020-Vorschriften und die gute Verfügbarkeit schwefelarmer Schiffskraftstoffe in den wichtigsten Häfen zurückzuführen ist.

- Die Region Asien-Pazifik dürfte im globalen Markt für IMO-konforme Schiffskraftstoffe die höchste Wachstumsrate verzeichnen , angetrieben durch steigende Seehandelsvolumina, expandierende Schiffbauaktivitäten und die wachsende Nachfrage nach schwefelarmen und alternativen Schiffskraftstoffen in den wichtigsten Häfen.

- Das Segment VLSFO erzielte 2025 den größten Marktanteil, was auf seine breite Anwendung bei Handelsschiffen zurückzuführen ist, die eine kosteneffiziente Einhaltung der IMO-2020-Schwefelgrenzwerte anstreben. VLSFO bietet einen geringeren Schwefelgehalt, hohe Betriebssicherheit und breite Verfügbarkeit an wichtigen Bunkerstationen und ist daher die bevorzugte Wahl für große Seeschiffe.

Berichtsumfang und Marktsegmentierung für IMO-konforme Schiffskraftstoffe

|

Attribute |

IMO-konforme Schiffskraftstoffe: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für IMO-konforme Schiffskraftstoffe

Aufstieg schwefelarmer und alternativer Schiffskraftstoffe

- Die weltweite Umstellung auf die IMO-2020-Vorschriften beschleunigt die Einführung schwefelarmer Schiffskraftstoffe und ermöglicht es Schiffen, ihre Schwefeloxidemissionen deutlich zu reduzieren. Reedereien stellen zunehmend auf schwefelarmes Schweröl (VLSFO) und Schiffsgasöl (MGO) um, um die Einhaltung der Vorschriften zu gewährleisten und gleichzeitig die Betriebssicherheit aufrechtzuerhalten. Diese Umstellung verbessert zudem die Motoreffizienz und verringert die mit der Nichteinhaltung verbundenen Betriebsrisiken.

- Der zunehmende Fokus auf Nachhaltigkeit fördert die Nachfrage nach alternativen Kraftstoffen wie LNG, Biokraftstoffen und Methanol. Diese Kraftstoffe ermöglichen eine sauberere Verbrennung und helfen Reedereien, ihre Treibhausgasemissionen insgesamt zu senken, was mit den langfristigen Dekarbonisierungszielen im Einklang steht. Das wachsende Bestreben nach Netto-Null-Emissionen ermutigt große Flottenbetreiber zusätzlich, in Mehrstoffmotoren zu investieren.

- Kosteneffiziente Kraftstoffmischtechnologien gewinnen zunehmend an Bedeutung und ermöglichen es Raffinerien, IMO-konforme Kraftstoffe herzustellen, ohne Kompromisse bei der Motorleistung einzugehen. Dieser Trend wird durch strategische Kooperationen zwischen Raffinerien und Reedereien weiter unterstützt, die auf die Optimierung der Kraftstoffrezepturen im Hinblick auf Effizienz abzielen. Kraftstoffmischungen tragen außerdem zur Preisstabilisierung bei und erleichtern so die Einhaltung der Vorschriften für mittelständische Unternehmen.

- Beispielsweise kündigten 2023 mehrere Raffinerien im asiatisch-pazifischen Raum den Ausbau ihrer Produktionskapazitäten für VLSFO an. Dies trug zur Stabilisierung des Angebots und zur Reduzierung der Preisschwankungen für Reedereien bei, die auf sauberere Kraftstoffe umstiegen. Durch diese Erweiterung wurde die Verfügbarkeit konformer Kraftstoffe auf wichtigen Handelsrouten verbessert. Zudem wurde die regionale Wettbewerbsfähigkeit in der globalen Lieferkette für Schiffskraftstoffe gestärkt.

- Während die Verwendung von Kraftstoffen zur Einhaltung von Umweltauflagen rasant zunimmt, sind kontinuierliche Fortschritte bei Raffinerieprozessen, die Optimierung der Lieferkette und sauberere Alternativkraftstoffe unerlässlich, um die sich wandelnden Umweltstandards der Schifffahrt zu erfüllen. Raffinerien erforschen neue Rezepturen, um Partikelemissionen zu reduzieren und die Motorverträglichkeit zu verbessern. Diese Innovationen werden eine entscheidende Rolle für die langfristige Einhaltung regulatorischer Vorgaben spielen.

Marktdynamik für IMO-konforme Schiffskraftstoffe

Treiber

Verstärkte Durchsetzung der IMO-2020-Vorschriften und Emissionsnormen

- Die strikte Durchsetzung der globalen Schwefelgrenzwerte durch die Internationale Seeschifffahrts-Organisation (IMO) hat die Nachfrage nach schwefelkonformen Schiffskraftstoffen deutlich erhöht und Reedereien zum schnellen Umstieg von herkömmlichem, schwefelhaltigem Schweröl gezwungen. Dieser Wandel stärkt das Marktwachstum, da Flotten ihre Kraftstoffstrategien modernisieren. Hohe Strafen bei Nichteinhaltung beschleunigen die Akzeptanz zusätzlich.

- Das wachsende Umweltbewusstsein von Reedereien fördert Investitionen in sauberere Kraftstoffe und effizientere Motoren. Die Betreiber erkennen die langfristigen finanziellen und regulatorischen Risiken der Nichteinhaltung von Vorschriften, was zu einer verstärkten Nutzung von VLSFO, MGO und LNG-basierten Kraftstoffen führt. Auch das zunehmende Engagement nachhaltigkeitsorientierter Investoren beeinflusst Entscheidungen zur Flottenmodernisierung.

- Regierungen und Hafenbehörden setzen strenge Überwachungssysteme ein und fördern die Verwendung saubererer Kraftstoffe, um eine reibungslose Einführung IMO-konformer Kraftstoffe auf den globalen Handelsrouten zu gewährleisten. Verbesserte Inspektionsrahmen und Emissionsüberwachungssysteme vereinfachen die Einhaltung der Vorschriften. Diese Initiativen tragen gemeinsam dazu bei, die mit regulatorischen Änderungen verbundene operative Unsicherheit zu verringern.

- Beispielsweise verbesserten mehrere europäische Häfen im Jahr 2023 ihre Mechanismen zur Überwachung von Schwefelemissionen, was zu höheren Einhaltungsquoten und einer gesteigerten Nachfrage nach schwefelarmen Schiffskraftstoffen führte. Die Modernisierungen ermöglichten zudem die frühzeitige Erkennung von Schiffen, die die Vorschriften nicht einhielten, und verbesserten so die Transparenz der Durchsetzung. Dies stärkte die Führungsrolle der Region bei der globalen Kontrolle von Schiffsemissionen.

- Während der regulatorische Druck das Marktwachstum weiter ankurbelt, bleiben eine stabile Versorgung, Kostenkontrolle und der Ausbau der Infrastruktur entscheidend für die dauerhafte Einhaltung der Vorschriften. Branchenweite Zusammenarbeit ist notwendig, um regionale Versorgungsunterschiede auszugleichen. Investitionen in Lager-, Raffinerie- und Bunkersysteme werden die langfristige Widerstandsfähigkeit des Marktes prägen.

Zurückhaltung/Herausforderung

Hohe Kosten für IMO-konforme Kraftstoffe und begrenzte Infrastruktur für alternative Kraftstoffe

- Die deutlich höheren Preise für schwefelarme und alternative Schiffskraftstoffe stellen Reedereien, insbesondere kleinere Flottenbetreiber, vor große finanzielle Herausforderungen. Erhöhte Treibstoffkosten beeinträchtigen die Rentabilität der Schifffahrt unmittelbar und behindern die breite Akzeptanz in preissensiblen Märkten. Diese Preisdifferenz wirkt sich weiterhin auf die Routenplanung und die operative Planung der Flotte aus.

- In vielen Entwicklungsländern fehlt es an einer adäquaten Bunkerinfrastruktur für alternative Kraftstoffe wie LNG, Methanol und Biokraftstoffe. Das Fehlen entsprechender Einrichtungen schränkt die Kraftstoffverfügbarkeit ein und erschwert den Schiffen den Umstieg auf fortschrittlichere, sauberere Kraftstoffoptionen. Daher zögern Reedereien häufig mit Investitionen in Schiffe, die mit Dual-Fuel- oder alternativen Kraftstoffen betrieben werden können.

- Engpässe in der Lieferkette, wie etwa schwankende Raffineriekapazitäten und eine ungleichmäßige regionale Verteilung konformer Kraftstoffe, beeinträchtigen die Marktdurchdringung zusätzlich. Betreiber sehen sich häufig mit Verzögerungen oder Routenänderungen konfrontiert, um Zugang zu konformen Kraftstoffquellen zu erhalten. Diese Störungen erhöhen die Betriebskosten und verringern die Zuverlässigkeit der Fahrpläne globaler Schifffahrtsnetzwerke.

- Beispielsweise meldeten 2023 mehrere Häfen in Afrika und Lateinamerika eine eingeschränkte Verfügbarkeit von VLSFO- und LNG-Bunkerungsdiensten, was zu Betriebsstörungen internationaler Reedereien führte. Dieser Mangel verstärkte zudem die Abhängigkeit von Ferntransporten von Treibstoff. Folglich sind die Regionen im Hinblick auf die Einhaltung moderner Treibstoffstandards weniger wettbewerbsfähig.

- Während die Branche weiterhin auf sauberere Kraftstoffe setzt, sind die Bewältigung des Kostendrucks, der Ausbau der Infrastruktur und die Verbesserung der globalen Kraftstoffverfügbarkeit entscheidend für die langfristige Marktstabilität. Strategische öffentlich-private Partnerschaften sind notwendig, um regionale Unterschiede zu überbrücken. Investitionen in großflächige Umschlagplätze für alternative Kraftstoffe werden auch zukünftige Schifffahrtsrouten beeinflussen.

Marktumfang für IMO-konforme Schiffskraftstoffe

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf der Art des Kraftstoffs ist der globale Markt für IMO-konforme Schiffskraftstoffe in Destillat/Marinegasöl (MGO), schwefelarmes Schiffsöl (ULSFO) und schwefelarmes Schweröl (VLSFO) unterteilt. Das VLSFO-Segment erzielte 2025 den größten Marktanteil, was auf seine breite Anwendung in der kommerziellen Schifffahrt zurückzuführen ist, die eine kosteneffiziente Einhaltung der IMO-2020-Schwefelgrenzwerte anstrebt. VLSFO bietet einen geringeren Schwefelgehalt, hohe Betriebssicherheit und breite Verfügbarkeit an wichtigen Bunkerstationen und ist daher die bevorzugte Wahl für große Seeschiffe.

Für den MGO-Sektor wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die sauberere Verbrennung, die Eignung für Hilfsmotoren und die rasche Akzeptanz bei Betreibern, die Wert auf Emissionsreduzierung legen. Die Kompatibilität von MGO mit bestehenden Motorensystemen und der zunehmende Einsatz in Emissionskontrollgebieten machen es zu einer attraktiven Option für Betreiber, die flexible Betriebsabläufe wünschen.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für IMO-konforme Schiffskraftstoffe in Öltanker, Massengutfrachter, Stückgutfrachter, Containerschiffe und Sonstige unterteilt. Das Segment der Containerschiffe erzielte 2025 den größten Marktanteil aufgrund des hohen globalen Handelsvolumens, häufiger Langstreckenfahrten und der starken Nachfrage des Sektors nach zuverlässigen schwefelarmen Kraftstoffoptionen, um die Einhaltung der Vorschriften sicherzustellen. Dieses Segment profitiert von umfangreichen Flottenmodernisierungsprogrammen und einer stetigen Nachfrage nach sauberen Schiffskraftstoffen.

Das Segment der Öltanker dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Transportaktivitäten von Rohöl und Raffinerieprodukten sowie die zunehmende Nutzung schwefelarmer Kraftstoffe zur Erfüllung regulatorischer Anforderungen. Die steigende Anzahl von Fahrten auf emissionssensiblen Routen und der verstärkte Fokus der Tankerbetreiber auf Umweltverträglichkeit beschleunigen die Einführung IMO-konformer Kraftstoffe in diesem Segment zusätzlich.

Regionale Analyse des Marktes für IMO-konforme Schiffskraftstoffe

- Nordamerika dominierte den Markt für IMO-konforme Schiffskraftstoffe mit dem größten Umsatzanteil im Jahr 2025, was auf die frühzeitige Durchsetzung der IMO-2020-Vorschriften und die gute Verfügbarkeit schwefelarmer Schiffskraftstoffe in den wichtigsten Häfen zurückzuführen ist.

- Die Schiffsbetreiber in der Region legen Wert auf einen zuverlässigen Zugang zu VLSFO, MGO und neuen alternativen Kraftstoffen, um die reibungslose Einhaltung der Emissionsnormen bei internationalen Reisen zu gewährleisten.

- Diese Vormachtstellung wird zudem durch fortschrittliche Raffineriekapazitäten, strenge Umweltrichtlinien und ein hohes internationales Schifffahrtsaufkommen, das einen ständigen Zugang zu konformen Kraftstoffoptionen erfordert, weiter gestützt.

Einblick in den nordamerikanischen Markt für IMO-konforme Schiffskraftstoffe

Der US-amerikanische Markt für IMO-konforme Schiffskraftstoffe erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die ausgedehnten Küstenhandelsrouten und die rasche Verbreitung schwefelarmer Kraftstoffsorten. Verschärfte regulatorische Kontrollen und die Modernisierung von Raffinerien haben die landesweite Versorgung mit saubereren Schiffskraftstoffen verbessert. Häfen wie die an der Golfküste haben ihre Bunkerkapazitäten ausgebaut und ermöglichen Reedereien so einen effizienten Übergang von schwefelhaltigen zu konformen Kraftstoffen. Der zunehmende Fokus auf Nachhaltigkeit und die Integration von LNG-basierter Bunkerinfrastruktur beschleunigen das Marktwachstum in den USA zusätzlich.

Einblick in den europäischen Markt für IMO-konforme Schiffskraftstoffe

Der europäische Markt für IMO-konforme Schiffskraftstoffe dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Umweltauflagen und das starke Engagement der Region für die Dekarbonisierung der Schifffahrt. Wichtige Häfen in Ländern wie den Niederlanden, Deutschland und Spanien bauen ihre Kapazitäten für die Bunkerung von VLSFO und LNG aus, um den Übergang zu normgerechten Kraftstoffen zu unterstützen. Die zunehmenden Initiativen für eine nachhaltige Schifffahrt, verbunden mit dem regionalen Fokus auf die Reduzierung von SOx- und CO₂-Emissionen, fördern die breite Einführung schwefelarmer und alternativer Schiffskraftstoffe in der kommerziellen Schifffahrt.

Einblick in den britischen Markt für IMO-konforme Schiffskraftstoffe

Der britische Markt für IMO-konforme Schiffskraftstoffe dürfte von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Begünstigt wird dies durch verschärfte Emissionsnormen für die Schifffahrt und steigende Investitionen in eine umweltfreundlichere Hafeninfrastruktur. Reedereien setzen im Rahmen langfristiger Dekarbonisierungsstrategien zunehmend auf MGO, VLSFO und LNG. Darüber hinaus bestärken gestiegene Bedenken hinsichtlich Umweltauflagen und betrieblicher Effizienz die Betreiber darin, Kraftstoffe einzusetzen, die emissionsbedingte regulatorische Risiken auf nationalen und internationalen Schifffahrtsrouten minimieren.

Einblick in den deutschen Markt für IMO-konforme Schiffskraftstoffe

Der deutsche Markt für IMO-konforme Schiffskraftstoffe wird voraussichtlich zwischen 2026 und 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der fortschrittliche Raffineriesektor des Landes und strenge regulatorische Rahmenbedingungen, die einen umweltfreundlichen Schiffsbetrieb fördern. Deutsche Häfen bauen ihre Versorgungsnetze für schwefelarme Kraftstoffe aus und investieren in LNG- und Methanol-Bunkerlösungen, um die sich wandelnden Nachhaltigkeitsziele zu unterstützen. Der Fokus Deutschlands auf umweltfreundliche Schifffahrtsinitiativen, kombiniert mit seinen hohen Umweltstandards, beschleunigt die Einführung IMO-konformer Kraftstoffe für eine Vielzahl von Schiffskategorien.

Einblick in den asiatisch-pazifischen Markt für IMO-konforme Schiffskraftstoffe

Der Markt für IMO-konforme Schiffskraftstoffe im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind der expandierende Seehandel, die stark steigende Kraftstoffnachfrage in wichtigen Schifffahrtszentren und die laufenden Modernisierungen der Hafeninfrastruktur. Länder wie China, Singapur, Japan und Indien treiben den Übergang zu konformen Kraftstoffen voran, indem sie ihre Raffineriekapazitäten erhöhen und ihre Bunkerkapazitäten ausbauen. Staatliche Initiativen zur Stärkung der Umweltauflagen und die Rolle der Region als globale Schifffahrtsmacht beschleunigen die Marktdurchdringung von VLSFO, MGO, LNG und neuen alternativen Schiffskraftstoffen.

Einblick in den japanischen Markt für IMO-konforme Schiffskraftstoffe

Der japanische Markt für IMO-konforme Schiffskraftstoffe dürfte aufgrund des hochentwickelten maritimen Sektors, des Fokus auf emissionsarme Schifffahrt und der starken Verbreitung sauberer Kraftstofftechnologien von 2026 bis 2033 ein starkes Wachstum verzeichnen. Japans große Häfen bauen ihre Versorgung mit VLSFO und LNG-Bunkerdiensten aktiv aus und unterstützen so Flotten, die zuverlässige Lösungen zur Einhaltung der Vorschriften suchen. Die Integration nachhaltiger Kraftstoffalternativen in den Hafenbetrieb trägt, kombiniert mit Japans führender Rolle bei energieeffizienten Schiffstechnologien, zusätzlich zur landesweiten Marktexpansion bei.

Einblick in den chinesischen Markt für IMO-konforme Schiffskraftstoffe

Der chinesische Markt für IMO-konforme Schiffskraftstoffe wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die hohe Raffineriekapazität, ein starkes maritimes Handelsökosystem und die weitverbreitete Nutzung schwefelarmer Kraftstoffsorten. Chinas wichtigste Häfen wie Shanghai, Shenzhen und Qingdao modernisieren ihre Bunkerinfrastruktur zügig, um konforme Kraftstoffe und LNG-betriebene Schiffe zu unterstützen. Die erheblichen Investitionen des Landes in grüne Schifffahrtskorridore und seine schnell wachsende Flotte internationaler Frachter sind Schlüsselfaktoren für die steigende Nachfrage nach IMO-konformen Schiffskraftstoffen in der gesamten Region.

Marktanteil von IMO-konformen Schiffskraftstoffen

Die Branche für IMO-konforme Schiffstreibstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

Hier sind die Unternehmen in Stichpunkten aufgeführt , ohne das ©-Symbol und mit Hauptsitz in Klammern, genau wie gewünscht:

• Exxon Mobil Corporation (USA)

• Shell (GB)

• bp plc (GB)

• Chevron Corporation (USA)

• China Petrochemical Corporation (China)

• Gazprom Neft PJSC (Russland)

• Indian Oil Corporation Ltd (Indien)

• PetroChina Company Limited (China)

• Petrobras (Brasilien)

• TotalEnergies SE (Frankreich)

• CHINA COSCO (China)

• Clipper Oil, Inc. (USA)

• Marquard & Bahls (Deutschland)

• Peninsula Petroleum Limited (Gibraltar/GB)

• SK SHIPPING (Südkorea)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.