Global Implantable Cardiac Rhythm Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

Globale Marktsegmentierung für implantierbare Herzrhythmusmanagementsysteme nach Produkt (Herzschrittmacher, Defibrillatoren, kardiale Resynchronisationstherapie (CRT) und implantierbare Ereignisrekorder), Endnutzer (Krankenhäuser, spezialisierte Herzzentren, ambulante Operationszentren und Sonstige) - Branchentrends und Prognose bis 2032

Marktgröße für implantierbare Herzrhythmusmanagementsysteme

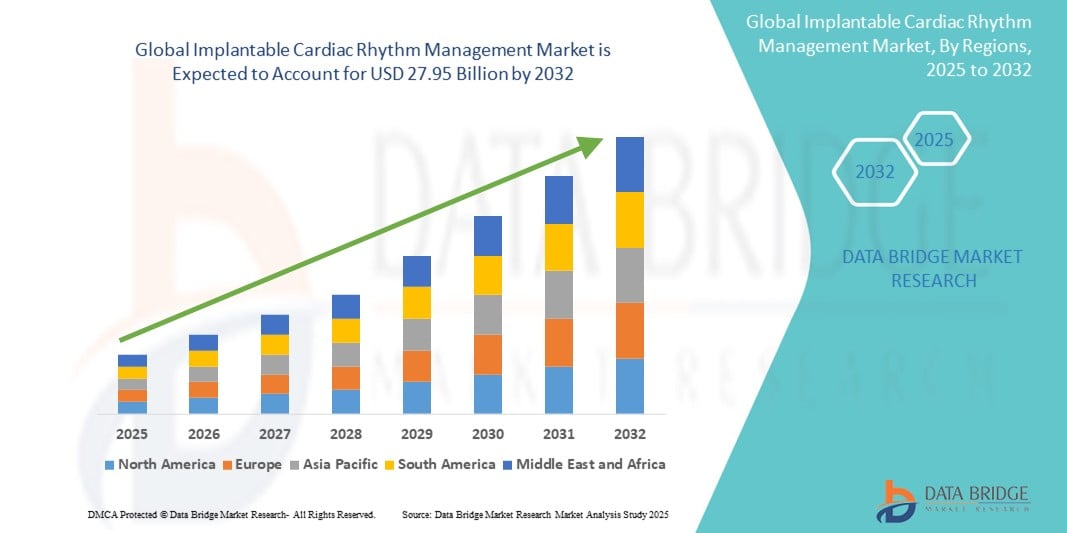

- Der globale Markt für implantierbare Herzrhythmusmanagementsysteme hatte im Jahr 2024 einen Wert von 19,48 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 27,95 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,62 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie Herzrhythmusstörungen und Herzinsuffizienz angetrieben, bedingt durch Faktoren wie die alternde Weltbevölkerung und steigende lebensstilbedingte Risikofaktoren. Dies hat zu einer wachsenden Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen in der Kardiologie geführt.

- Darüber hinaus etablieren fortschreitende technologische Entwicklungen, darunter die Miniaturisierung von Geräten, kabellose Herzschrittmacher und die Fernüberwachung, implantierbare Herzrhythmusmanagement-Systeme als modernen Behandlungsstandard für Patienten mit Herzrhythmusstörungen. Diese Faktoren beschleunigen die Verbreitung solcher Systeme und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für implantierbare Herzrhythmusmanagementsysteme

- Implantierbare Herzrhythmusmanagementsysteme (CRM) bezeichnen die Verwendung implantierter medizinischer Geräte zur Überwachung, Regulierung und Korrektur von Herzrhythmusstörungen (Arrhythmien). Diese Geräte helfen bei der Behandlung von Erkrankungen wie Bradykardie (verlangsamter Herzschlag), Tachykardie (schneller Herzschlag) und Herzinsuffizienz.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie Herzrhythmusstörungen, Herzinsuffizienz und plötzlichem Herzstillstand angetrieben. Zu den ursächlichen Faktoren zählen die alternde Weltbevölkerung und steigende Risikofaktoren im Zusammenhang mit dem Lebensstil. Dies hat zu einer wachsenden Nachfrage nach fortschrittlichen Diagnose- und Therapielösungen in der Kardiologie geführt.

- Nordamerika dominiert den Markt für implantierbare Herzrhythmusmanagementsysteme mit dem größten Umsatzanteil von 42,23 % im Jahr 2024. Dies ist auf eine hochentwickelte Gesundheitsinfrastruktur, ein hohes Bewusstsein für und eine breite Akzeptanz fortschrittlicher Medizintechnologien sowie erhebliche Investitionen in Forschung und Entwicklung durch wichtige Branchenakteure zurückzuführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für implantierbare Herzrhythmusmanagementsysteme sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % von 2025 bis 2032. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Häufigkeit von Herz-Kreislauf-Erkrankungen sowie die sich verbessernde Gesundheitsinfrastruktur und das steigende Bewusstsein in Ländern wie China und Indien.

- Das Segment der Defibrillatoren dominiert den Markt für implantierbare Herzrhythmusmanagementsysteme mit einem Marktanteil von 45,9 %. Treiber dieses Wachstums ist die hohe Nachfrage nach lebensrettenden Geräten wie implantierbaren Kardioverter-Defibrillatoren (ICDs) und externen Defibrillatoren zur Behandlung von Herzrhythmusstörungen und plötzlichem Herzstillstand.

Berichtsumfang und Marktsegmentierung für implantierbare Herzrhythmusmanagementsysteme

|

Attribute |

Implantierbare Herzrhythmusmanagementsysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für implantierbare Herzrhythmusmanagementsysteme

„Fortschritte in der Diagnostik durch technologische Innovation“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für implantierbare Herzrhythmusmanagementsysteme ist die zunehmende Integration fortschrittlicher Sensortechnologien und ausgefeilter Datenanalysen in implantierbare Geräte und die zugehörigen Überwachungssysteme. Dies führt zu einer höheren diagnostischen Präzision und einem personalisierten Patientenmanagement im Gesundheitswesen.

- Darüber hinaus etabliert die steigende Nachfrage von Ärzten nach hochpräzisen, benutzerfreundlichen und integrierten Lösungen zur Behandlung komplexer Herzrhythmusstörungen technologisch fortschrittliche ICRM-Geräte als modernen Standard in der Kardiologie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung implantierbarer Herzrhythmusmanagement-Lösungen und fördern so das Wachstum der Branche erheblich.

- Beispielsweise werden fortschrittliche Sensoren zunehmend in ICRM-Geräte und Fernüberwachungsplattformen integriert, um große physiologische Datensätze kontinuierlich zu analysieren, selbst subtile Herzanomalien zu erkennen und in Echtzeit Warnmeldungen zur Risikostratifizierung von Patienten bereitzustellen. Dadurch werden Ärzte schnell alarmiert und können eingreifen, bevor sich Probleme zu schwerwiegenden Zuständen oder Herznotfällen entwickeln.

- Technologische Fortschritte bei ICRM-Geräten ermöglichen Funktionen wie das Erlernen individueller Herzrhythmusmuster, um optimierte Therapieanpassungen vorzuschlagen und intelligentere Warnmeldungen auf Basis physiologischer Veränderungen auszugeben. Beispielsweise verbessern einige fortschrittliche ICRM-Systeme die Genauigkeit der Arrhythmieerkennung im Laufe der Zeit und können intelligente Warnmeldungen senden, wenn ungewöhnliche Herzaktivität oder Gerätefehlfunktionen festgestellt werden. Darüber hinaus bieten verbesserte digitale Konnektivitätsmöglichkeiten Ärzten den einfachen Fernzugriff auf Patientendaten, sodass sie die Geräteeinstellungen aus der Ferne überwachen und anpassen können.

- Die nahtlose Integration von ICRM-Geräten in digitale Gesundheitsplattformen und umfassende Krankenhausinformationssysteme ermöglicht die zentrale Steuerung verschiedener Aspekte des kardialen Gesundheitsmanagements von Patienten. Über eine einzige Schnittstelle können Ärzte die Geräteleistung zusammen mit anderen Vitalparametern, der Medikamenteneinnahme und elektronischen Patientenakten verwalten und so eine einheitliche und automatisierte Patientenversorgung gewährleisten.

- Die Nachfrage nach implantierbaren Lösungen zur Herzrhythmussteuerung, die eine nahtlose technologische Integration und fortschrittliche Fernüberwachungsfunktionen bieten, wächst in Krankenhäusern, Kliniken und der häuslichen Pflege rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse und eine effiziente Ressourcennutzung legen.

Marktdynamik implantierbarer Herzrhythmusmanagementsysteme

Treiber

„Wachsender Bedarf aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und des technologischen Fortschritts“

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen wie Herzrhythmusstörungen, Herzinsuffizienz und plötzlichem Herzstillstand sowie die rasante technologische Weiterentwicklung medizinischer Geräte sind wesentliche Treiber für die steigende Nachfrage nach implantierbaren Herzrhythmusmanagement-Geräten.

- Beispielsweise tragen die alternde Weltbevölkerung und zunehmende lebensstilbedingte Risikofaktoren zu einer höheren Inzidenz von Herzerkrankungen bei, die einen Eingriff erfordern. Strategische Fortschritte von Schlüsselunternehmen, wie etwa die Einführung des kabellosen Herzschrittmachersystems AVEIR DR durch Abbott im November 2023, dürften das Wachstum des Marktes für implantierbare Herzrhythmusmanagementsysteme im Prognosezeitraum vorantreiben.

- Da sich Gesundheitsdienstleister zunehmend der langfristigen Vorteile und des lebensrettenden Potenzials von ICRM-Geräten bewusst werden, streben sie nach fortschrittlichen Funktionen wie verbesserter Batterielebensdauer, Miniaturisierung und erweiterten Diagnosemöglichkeiten, was eine überzeugende Verbesserung gegenüber herkömmlichen Behandlungsansätzen für Rhythmusstörungen darstellt.

- Darüber hinaus führen der zunehmende Fokus auf Präzisionsmedizin und der Wunsch nach verbesserten Patientenergebnissen dazu, dass ICRM-Geräte zu einem integralen Bestandteil der modernen Herzversorgung werden und eine nahtlose Integration mit Patientenmanagementsystemen und Fernüberwachungsplattformen ermöglichen.

- Die Wirksamkeit dieser Geräte bei der Prävention des plötzlichen Herztodes, der Verbesserung der Lebensqualität und der langfristigen Rhythmuskontrolle sind Schlüsselfaktoren für die zunehmende Verbreitung von ICRM-Lösungen in Krankenhäusern, spezialisierten Herzzentren und ambulanten Operationszentren. Der Trend zu minimalinvasiven Implantationsverfahren und die steigende Verfügbarkeit technologisch fortschrittlicher ICRM-Optionen tragen zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich hoher Anfangskosten und strenger regulatorischer Hürden“

- Bedenken hinsichtlich der hohen Anschaffungskosten implantierbarer Herzrhythmusmanagementgeräte und der damit verbundenen Eingriffe stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern oder für Patienten mit unzureichender Krankenversicherung. Obwohl diese Geräte lebensrettend sind, kann ihr hoher Preis den Zugang einschränken.

- Die geschätzten Kosten für einen Herzschrittmacher liegen beispielsweise zwischen 2.500 und 8.000 US-Dollar, die für einen implantierbaren Kardioverter-Defibrillator (ICD) zwischen 10.000 und 18.000 US-Dollar und übersteigen damit oft das Jahreseinkommen eines erheblichen Teils der Bevölkerung in Ländern mit niedrigem bis mittlerem Einkommen.

- Die Bewältigung dieser Kostenbedenken durch günstige Erstattungspolitiken, Anreize für die lokale Fertigung und die Erforschung kostengünstigerer Modelle ist entscheidend für die Erweiterung des Patientenzugangs.

- Darüber hinaus können die strengen regulatorischen Rahmenbedingungen und langwierigen Zulassungsverfahren für neue Medizinprodukte ein erhebliches Hindernis für den Markteintritt und Innovationen darstellen. Unternehmen müssen beträchtliche Ressourcen und Zeit investieren, um die komplexen regulatorischen Prozesse (wie beispielsweise das strenge PMA-Verfahren der FDA oder die strengen Kontrollen der EU-Medizinprodukteverordnung) zu durchlaufen, was die Verfügbarkeit neuester und fortschrittlichster Medizinprodukte verzögern kann.

- Während regulatorische Strenge für die Patientensicherheit unerlässlich ist, kann die wahrgenommene Belastung eine breite Akzeptanz dennoch behindern, insbesondere bei kleineren Herstellern oder bei Technologien, die eine umfangreiche klinische Validierung erfordern.

Marktumfang für implantierbare Herzrhythmusmanagementsysteme

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für implantierbare Herzrhythmusmanagementsysteme in Herzschrittmacher, Defibrillatoren, kardiale Resynchronisationstherapie (CRT) und implantierbare Ereignisrekorder unterteilt. Das Segment der Defibrillatoren dominiert 2024 mit einem Marktanteil von 45,9 % und erzielt damit den größten Umsatz. Dies ist auf die entscheidende Rolle bei der Prävention von plötzlichem Herzstillstand und der Behandlung lebensbedrohlicher Herzrhythmusstörungen zurückzuführen. Zu diesem Segment gehören verschiedene Typen wie implantierbare Kardioverter-Defibrillatoren (ICDs) und externe Defibrillatoren, die für die Behandlung schwerer Herzerkrankungen unerlässlich sind.

Im Segment der kardialen Resynchronisationstherapie (CRT) wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, was auf ihre Wirksamkeit bei der Behandlung von Herzinsuffizienz und Fortschritte bei minimalinvasiven Implantationsverfahren zurückzuführen ist.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für implantierbare Herzrhythmusmanagementsysteme in Krankenhäuser, spezialisierte Herzzentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2024 mit 44,3 % den größten Marktanteil. Dies ist auf ihre umfassende Infrastruktur, die Fähigkeit zur Durchführung komplexer Eingriffe und die hohe Anzahl an stationären Patientenaufnahmen im Bereich der Herzversorgung zurückzuführen. Krankenhäuser dienen als primäre Zentren für Implantationsoperationen und die postoperative Betreuung von implantierbaren Herzrhythmusmanagementsystemen.

Im Segment der spezialisierten Herzzentren wird von 2025 bis 2032 das schnellste durchschnittliche jährliche Wachstum erwartet, da diese Zentren speziell mit fortschrittlichen Einrichtungen und spezialisierter Expertise für die Herzversorgung ausgestattet sind und eine gezielte Behandlung und Nachsorge für Patienten mit Herzrhythmusstörungen anbieten.

Marktanalyse für implantierbare Herzrhythmusmanagementsysteme

- Nordamerika dominiert den Markt für implantierbare Herzrhythmusmanagementsysteme mit dem größten Umsatzanteil von 42,23 % im Jahr 2024. Treiber dieser Entwicklung sind ein hochentwickeltes Gesundheitssystem, eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen und ein zunehmendes Bewusstsein der Patienten für fortschrittliche Herztherapien.

- Die Verbraucher in der Region schätzen ebenso wie die Gesundheitsdienstleister die lebensrettenden Fähigkeiten, die fortschrittlichen Diagnosefunktionen und die nahtlose Integration der ICRM-Geräte in Fernüberwachungssysteme und elektronische Patientenakten sehr.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine technologisch versierte Bevölkerung und die wachsende Präferenz für Fernüberwachung und personalisierte Herzversorgung begünstigt, wodurch sich ICRM-Geräte als bevorzugte Lösung für die Behandlung komplexer Herzrhythmusstörungen sowohl im klinischen als auch im häuslichen Umfeld etablieren.

Einblick in den US-Markt für implantierbare Herzrhythmusmanagementsysteme

Der US-amerikanische Markt für implantierbare Herzrhythmusmanagementsysteme erzielte 2024 mit 73,4 % den größten Umsatzanteil in Nordamerika. Dieses Wachstum wird durch die rasche Verbreitung fortschrittlicher Herzgeräte und den zunehmenden Trend zur personalisierten Herzversorgung befeuert. Patienten und Gesundheitsdienstleister legen immer mehr Wert auf die Verbesserung der Behandlungsergebnisse durch intelligente, minimalinvasive Rhythmusmanagementsysteme. Die wachsende Beliebtheit von Systemen zur Fernüberwachung von Patienten, kombiniert mit der starken Nachfrage nach der Integration fortschrittlicher Diagnose- und Therapiegeräte, treibt die Branche der implantierbaren Herzrhythmusmanagementsysteme zusätzlich an. Darüber hinaus trägt die zunehmende Integration digitaler Gesundheitstechnologien, wie z. B. hochentwickelter Datenanalyse und Telemedizinplattformen, maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für implantierbare Herzrhythmusmanagementsysteme

Der europäische Markt für implantierbare Herzrhythmusmanagementsysteme (ICRM) wird voraussichtlich von 2025 bis 2032 ein deutliches Wachstum verzeichnen. Haupttreiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der steigende Bedarf an fortschrittlicher Herzversorgung in einer alternden Bevölkerung. Die fortschreitende Urbanisierung in Verbindung mit der Nachfrage nach modernen Medizingeräten fördert die Einführung von ICRM-Lösungen. Auch die europäischen Gesundheitssysteme sind von den langfristigen Vorteilen und der verbesserten Lebensqualität der Patienten, die diese Geräte bieten, überzeugt. Die Region verzeichnet ein signifikantes Wachstum in verschiedenen Bereichen des Gesundheitswesens, wobei ICRM-Systeme sowohl in etablierten Herzzentren als auch in neuen Gesundheitsinitiativen Anwendung finden.

Einblick in den britischen Markt für implantierbare Herzrhythmusmanagementsysteme

Der britische Markt für implantierbare Herzrhythmusmanagementsysteme wird voraussichtlich von 2025 bis 2032 allein für Herzschrittmacher ein beachtliches jährliches Wachstum verzeichnen. Dieses Wachstum wird durch die zunehmende Belastung durch Herzrhythmusstörungen und Herzinsuffizienz sowie den Wunsch nach optimierter Patientenversorgung und besseren Behandlungsergebnissen angetrieben. Darüber hinaus bestärken Bedenken hinsichtlich kardialer Ereignisse und der Patientensicherheit sowohl Ärzte als auch Gesundheitssysteme darin, sich für fortschrittliche Rhythmusmanagementlösungen zu entscheiden. Die Offenheit Großbritanniens für technologische Fortschritte, seine robuste Gesundheitsinfrastruktur und das wachsende Bewusstsein für Herzgesundheit werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Markt für implantierbare Herzrhythmusmanagementsysteme

Der deutsche Markt für implantierbare Herzrhythmusmanagementsysteme (ICRM) wird voraussichtlich von 2025 bis 2032 ein beachtliches Wachstum verzeichnen. Dieses Wachstum wird durch das steigende Bewusstsein für das Management von Herz-Kreislauf-Erkrankungen und die Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen angetrieben. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und einer soliden Kostenerstattungspolitik, fördert die Verbreitung von ICRM-Geräten, insbesondere in Krankenhäusern und spezialisierten Herzzentren. Die Integration von ICRM-Geräten in digitale Gesundheitslösungen und Fernüberwachungssysteme gewinnt ebenfalls zunehmend an Bedeutung, wobei sichere, datenschutzorientierte Lösungen, die den Erwartungen von Patienten und Ärzten vor Ort entsprechen, bevorzugt werden.

Einblick in den Markt für implantierbare Herzrhythmusmanagementsysteme im asiatisch-pazifischen Raum

Der Markt für implantierbare Herzrhythmusmanagementsysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zu fortschrittlichen Medizintechnologien, unterstützt durch staatliche Initiativen zur Förderung des Ausbaus der Gesundheitsinfrastruktur, treibt die Verbreitung implantierbarer Herzrhythmusmanagementsysteme voran. Da sich der asiatisch-pazifische Raum zu einem bedeutenden Markt für ICRM-Geräte und -Systeme entwickelt, profitieren immer mehr Patienten von deren zunehmender Verfügbarkeit und Bezahlbarkeit.

Einblick in den chinesischen Markt für implantierbare Herzrhythmusmanagementsysteme

Der chinesische Markt für implantierbare Herzrhythmusmanagementsysteme (ICRM) erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheitswesen zurückzuführen. China zählt zu den größten Märkten für fortschrittliche Medizinprodukte, und ICRM-Lösungen erfreuen sich zunehmender Beliebtheit in Krankenhäusern, Herzzentren und im Rahmen von Initiativen des öffentlichen Gesundheitswesens. Die Bestrebungen zur Verbesserung der Standards in der Herzversorgung, die Verfügbarkeit hochentwickelter ICRM-Optionen sowie die starke Präsenz inländischer Hersteller und die steigenden Investitionen im Gesundheitswesen sind die Schlüsselfaktoren für das Marktwachstum in China.

Einblick in den indischen Markt für implantierbare Herzrhythmusmanagementsysteme

Der Markt für implantierbare Herzrhythmusmanagementsysteme (ICRM) in Indien wird voraussichtlich von 2025 bis 2032 ein beachtliches jährliches Wachstum von 7,9 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die Verbesserung der Gesundheitsinfrastruktur und das steigende Bewusstsein der Bevölkerung für moderne Behandlungsmethoden. Darüber hinaus fördern staatliche Initiativen zur Verbesserung des Zugangs zur Herzversorgung und steigende Gesundheitsausgaben sowohl Patienten als auch Leistungserbringer zur Anwendung fortschrittlicher ICRM-Lösungen. Der wachsende Medizintourismus in Indien sowie die expandierenden Gesundheitseinrichtungen werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Marktanteil implantierbarer Herzrhythmusmanagementsysteme

Die Branche der implantierbaren Herzrhythmusmanagementsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (USA)

- Abbott ( USA)

- Stryker (USA)

- Asahi Kasei Corporation (Japan)

- Boston Scientific Corporation (USA)

- Biotronik (Deutschland)

- Integer Holdings Corporation (USA)

- MicroPort Scientific Corporation (China)

- Koninklijke Philips NV (Niederlande)

- ZOLL Medical Corporation (USA)

- ABIOMED (USA)

- Berlin Heart (Deutschland)

- Jarvik Heart, Inc. (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Defibtech LLC (USA)

- Medicalsystem Co., Ltd. (China)

- LivaNova PLC (UK)

- 3M (USA)

- Mentice AB (Schweden)

Neueste Entwicklungen auf dem globalen Markt für implantierbare Herzrhythmusmanagementsysteme

- Im Januar 2025 gab BIOTRONIK die Aufnahme des ersten Patienten in den zweiten Studienarm der BIO-CONDUCT-Studie bekannt, einer von der FDA genehmigten Studie im Rahmen einer Ausnahmegenehmigung für Prüfpräparate (IDE), die den Einsatz von mit einem Führungsdraht geführten Elektroden für die Reizleitungssystem-Stimulation (CSP) untersucht. Ziel dieser Studie ist die weitere Evaluierung des Einsatzes der in der Entwicklung befindlichen BIOTRONIK Solia CSP S-Schrittmacherelektrode der nächsten Generation bei Implantation im Bereich des linken Tawara-Schenkels – eine neue Technik zur physiologischeren Aktivierung des Herzgewebes bei Patienten, die eine ventrikuläre Stimulation benötigen.

- Im Dezember 2024 kündigte Abbott die weltweit ersten kabellosen Schrittmacherimplantationen im Bereich des linken Tawara-Schenkels an und stellte damit einen bedeutenden Fortschritt in der kabellosen Schrittmachertechnologie dar. Diese Entwicklung unterstreicht das Engagement des Unternehmens für weniger invasive und physiologischere Schrittmacherlösungen.

- Im November 2024 brachte Abbott in Indien sein kabelloses Einkammer-Herzschrittmachersystem AVEIR VR zur Behandlung von Patienten mit langsamem Herzrhythmus auf den Markt. Dies stellt einen bedeutenden Fortschritt für die Patientenversorgung in Indien dar und bietet eine kabellose Option mit einzigartigen Mapping-Funktionen und einer voraussichtlich längeren Batterielebensdauer.

- Im Oktober 2024 erhielt Medtronic die FDA-Zulassung für sein Affera Mapping- und Ablationssystem sowie den Sphere-9-Katheter und markierte damit einen Paradigmenwechsel in der Elektrophysiologie. Dieser einzigartige All-in-One-HD-Mapping- und Dual-Energy-Ablationskatheter (Pulsfeld- und Radiofrequenzablation) wird aufgrund seiner Innovation und nachgewiesenen Sicherheit bei der Behandlung von Vorhofflimmern mit Spannung erwartet.

- Im Mai 2024 feierte Medtronic das zehnjährige Jubiläum seines implantierbaren Herzmonitors Reveal LINQ (ICM) mit der Integration von Algorithmen der künstlichen Intelligenz (KI). Diese Verbesserung zielt darauf ab, Fehlalarme zu reduzieren und die Genauigkeit der Erkennung von Herzereignissen zu erhöhen, wodurch die Langzeitüberwachung des Herzrhythmus weiter optimiert wird.

- Im März 2024 stellte BIOTRONIK das weltweit erste und einzige CE-zertifizierte System für die Stimulation des linken Tawara-Schenkels (LBBAP) vor. Diese Komplettlösung zur Reizleitungsstimulation (CSP) bietet einen physiologischeren Ansatz und kann die Behandlungsergebnisse für Patienten mit Bedarf an ventrikulärer Stimulation potenziell verbessern.

- Im Februar 2024 gab BIOTRONIK bekannt, künftig ausschließlich seine eigenen DX-Modelle für neue Einkammer-ICD-Implantationen zu verwenden. Diese Entscheidung basierte auf klinischen Daten, die eine überlegene Diagnostik und ein geringeres Komplikationsrisiko der DX-Technologie im Vergleich zu herkömmlichen Hochvolt-Systemen belegten.

- Im Januar 2024 gab Abbott die ersten weltweiten Eingriffe im Rahmen einer klinischen Studie mit seinem Volt-Pulsfeldablationssystem bekannt, das zur Behandlung von Patienten mit Herzrhythmusstörungen entwickelt wurde. Dieses System soll eine neue Therapieoption für Vorhofflimmern mittels hochenergetischer elektrischer Impulse bieten.

- Im Juli 2023 erhielt Abbott die FDA-Zulassung für das weltweit erste kabellose Zweikammer-Herzschrittmachersystem, den AVEIR DR. Dieser bedeutende Meilenstein erweitert die Möglichkeiten der kabellosen Herzschrittmachertherapie für Patienten, die eine Zweikammer-Therapie benötigen, und reduziert den Bedarf an herkömmlichen Elektroden und Implantattaschen.

- Im Mai 2023 erhielt Abbott die FDA-Zulassung für seinen Tacti Flex Ablationskatheter zur Behandlung von Herzrhythmusstörungen. Dieses Gerät verfügt über eine flexible Spitze und eine Kontaktkrafttechnologie, die die Effizienz des Eingriffs und die Patientenergebnisse bei Herzablationen verbessern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für implantierbare Herzrhythmusmanagementsysteme

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 Wertkettenanalyse

15 GESUNDHEITSWIRTSCHAFT

15.1 Gesundheitsausgaben

15.2 Investitionsausgaben

15.3 Investitionstrends

15.4 Investitionszuweisung

15.5 Finanzierungsquellen

15.6 Branchen-Benchmarks

15,7 BIP-Verhältnis zum Gesamt-BIP

15.8 Struktur des Gesundheitssystems

15.9 Regierungspolitik

15.1 Wirtschaftliche Entwicklung

16. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH PRODUKTEN

16.1 ÜBERSICHT

16.2 Herzschrittmacher

16.2.1 NACH TYP

16.2.1.1. EINZELKAMMER

16.2.1.2. DOPPELKAMMER

16.2.1.3. Biventrikuläre Herzschrittmacher

16.2.2 NACH KOMPATIBILITÄT

16.2.2.1. MRT-KOMPATIBEL

16.2.2.2. NICHT MRT-KOMPATIBEL

16.2.3 NACH SYSTEMTYP

16.2.3.1. BELEUCHTETES SYSTEM

16.2.3.1.1. Transvenöse Systeme

16.2.3.1.2. Epikardiale Systeme

16.2.3.2. BLEIFREIE SYSTEME

16.2.4 NACH MARKE

16.2.4.1. MICRA-Transkatheter-Schrittmachersystem

16.2.4.2. AVEIR (VR) Drahtloses Herzschrittmachersystem

16.2.4.3. WISE CRT-SYSTEM

16.2.4.4. ANDERE

16.2.5 ANDERE

16.3 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

16.3.1 NACH TYP

16.3.1.1. Subkutan implantierbarer Kardioverter-Defibrillator (S-ICDS)

16.3.1.1.1. Impulsgenerator

16.3.1.1.1.1 TITAN

16.3.1.1.1.2 Hartes Polyurethan

16.3.1.1.1.3 ANDERE

16.3.1.1.2. LEADS

16.3.1.1.2.1 WEICHES POLYURETHAN

16.3.1.1.2.2 Silikon

16.3.1.1.2.3 ANDERE

16.3.1.1.3. ANDERE

16.3.1.2. Transvenöser implantierbarer Kardioverter-Defibrillator (T-ICDS)

16.3.1.2.1. Biventrikuläre ICDS

16.3.1.2.1.1 Impulsgenerator

16.3.1.2.1.1.1. TITAN

16.3.1.2.1.1.2. STARRES POLYURETHAN

16.3.1.2.1.1.3. ANDERE

16.3.1.2.1.2 LEADS

16.3.1.2.1.2.1. WEICHES POLYURETHAN

16.3.1.2.1.2.2. SILIKON

16.3.1.2.1.2.3. ANDERE

16.3.1.2.1.3 ANDERE

16.3.1.2.2. Zweikammer-ICDS

16.3.1.2.2.1 Impulsgenerator

16.3.1.2.2.1.1. TITAN

16.3.1.2.2.1.2. STARRES POLYURETHAN

16.3.1.2.2.1.3. ANDERE

16.3.1.2.2.2 LEADS

16.3.1.2.2.2.1. WEICHES POLYURETHAN

16.3.1.2.2.2.2. SILIKON

16.3.1.2.2.2.3. ANDERE

16.3.1.2.2.3 ANDERE

16.3.1.2.3. Einkammer-ICDS

16.3.1.2.3.1 Impulsgenerator

16.3.1.2.3.1.1. TITAN

16.3.1.2.3.1.2. STARRES POLYURETHAN

16.3.1.2.3.1.3. ANDERE

16.3.1.2.3.2 LEADS

16.3.1.2.3.2.1. WEICHES POLYURETHAN

16.3.1.2.3.2.2. SILIKON

16.3.1.2.3.2.3. ANDERE

16.3.1.2.3.3 ANDERE

16.3.2 DURCH TECHNOLOGIE

16.3.2.1. TRADITIONELL

16.3.2.2. UNTERHAUT

16.3.3 ANDERE

16.4 Kardiale Resynchronisierungstherapie (CRT)

16.4.1 NACH TYP

16.4.1.1. Defibrillator für die kardiale Resynchronisierungstherapie

16.4.1.1.1. MRT-KOMPATIBLE CRT-P-GERÄTE

16.4.1.1.2. KONVENTIONELLE CRT-P-GERÄTE

16.4.1.2. Schrittmacher zur kardialen Resynchronisierungstherapie

16.4.1.2.1. MRT-KOMPATIBLE CRT-P-GERÄTE

16.4.1.2.2. KONVENTIONELLE CRT-P-GERÄTE

16.4.2 NACH KOMPONENTEN

16.4.2.1. GERÄT

16.4.2.2. FÜHRUNG

16.4.3 ANDERE

16.5 ANDERE

17. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH TECHNOLOGIE

17.1 ÜBERSICHT

17.2 Drahtlose implantierbare Geräte

17.3 MRT-KOMPATIBLE GERÄTE

17.4 KONVENTIONELLE GERÄTE

17,5 ANDERE

18. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 Dauerhafte Implantation

18.3 VORÜBERGEHENDE IMPLANTATION

19. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH EINGRIFFEN

19.1 ÜBERSICHT

19.2 Transvenöse Implantation

19.3 Subkutane Implantation

19.4 Epikardiale Implantation

19,5 ANDERE

20. Weltweiter Markt für implantierbare Herzrhythmusmanagementsysteme, nach Altersgruppe

20.1 ÜBERSICHT

20.2 PÄDIATRIS

20.3 ERWACHSENE

20.4 GERIATRIC

21. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH ANWENDUNG

21.1 ÜBERSICHT

21.2 ARRHYTHMIEN

21.2.1 Herzschrittmacher

21.2.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.2.3 Kardiale Resynchronisierungstherapie (CRT)

21.3 Bradykardie

21.3.1 Herzschrittmacher

21.3.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.3.3 Kardiale Resynchronisierungstherapie (CRT)

21.4 Tachykardie

21.4.1 Herzschrittmacher

21.4.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.4.3 Kardiale Resynchronisierungstherapie (CRT)

21.5 HERAT-AUSFALL

21.5.1 Herzschrittmacher

21.5.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.5.3 Kardiale Resynchronisierungstherapie (CRT)

21.6 Myokardinfarkt

21.6.1 Herzschrittmacher

21.6.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.6.3 Kardiale Resynchronisierungstherapie (CRT)

21.7 Koronare Herzkrankheit

21.7.1 Herzschrittmacher

21.7.2 IMPLANTIERBARE KADIOVERTER-DEFIBRILLATOREN (ICD)

21.7.3 Kardiale Resynchronisierungstherapie (CRT)

21.8 SONSTIGE (FALLS VORHANDEN)

22. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH ENDVERBRAUCHER

22.1 ÜBERSICHT

22.2 KRANKENHÄUSER

22.2.1 NACH TYP

22.2.2 ÖFFENTLICH

22.2.3 PRIVAT

22.2.4 NACH NIVEAU

22.2.5 Stufe 1

22.2.6 Stufe 2

22.2.7 Stufe 3

22.3 Herzkatheterlabore

22.3.1 ÖFFENTLICH

22.3.2 PRIVAT

22.4 Fachzentren

22.4.1 ÖFFENTLICH

22.4.2 PRIVAT

22,5 ambulante Operationszentren

22.6 AKADEMISCHE UND FORSCHUNGSZENTREN

22.7 ANDERE

23. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH VERTRIEBSKANAL

23.1 ÜBERSICHT

23.2 Direktausschreibung

23.3 Einzelhandelsumsätze

23.3.1 ONLINE-VERKÄUFE

23.3.2 OFFLINE-VERKÄUFE

23.3.3 Vertrieb durch Dritte

23.4 ANDERE

24. WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME, NACH GEOGRAFIE

24.1 WELTWEITER MARKT FÜR IMPLANTIERBARE HERZRHYTHMUSMANAGEMENTSYSTEME (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

24.1.1 Nordamerika

24.1.1.1. USA

24.1.1.2. KANADA

24.1.1.3. MEXIKO

24.1.2 EUROPA

24.1.2.1. DEUTSCHLAND

24.1.2.2. FRANKREICH

24.1.2.3. Vereinigtes Königreich

24.1.2.4. ITALIEN

24.1.2.5. SPANIEN

24.1.2.6. RUSSLAND

24.1.2.7. TÜRKEI

24.1.2.8. NIEDERLANDE

24.1.2.9. SCHWEIZ

24.1.2.10. Übriges Europa

24.1.3 ASIEN-PAZIFIK

24.1.3.1. JAPAN

24.1.3.2. CHINA

24.1.3.3. SÜDKOREA

24.1.3.4. INDIEN

24.1.3.5. AUSTRALIEN

24.1.3.6. SINGAPUR

24.1.3.7. THAILAND

24.1.3.8. MALAYSIA

24.1.3.9. INDONESIEN

24.1.3.10. PHILIPPINEN

24.1.3.11. RESTLICHES ASIEN-PAZIFIK

24.1.4 SÜDAMERIKA

24.1.4.1. BRASILIEN

24.1.4.2. ARGENTINIEN

24.1.4.3. RESTLICHES SÜDAMERIKA

24.1.5 Naher Osten und Afrika

24.1.5.1. SÜDAFRIKA

24.1.5.2. SAUDI-ARABIEN

24.1.5.3. VAE

24.1.5.4. ÄGYPTEN

24.1.5.5. ISRAEL

24.1.5.6. Übriger Naher Osten und Afrika

24.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

25. Globaler Markt für implantierbare Herzrhythmusmanagementsysteme, Unternehmenslandschaft

25.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

25.2 AKTIENANALYSE: NORDAMERIKA

25.3 AKTIENANALYSE: EUROPA

25.4 AKTIENANALYSE: ASIEN-PAZIFIK

25.5 AKTIENANALYSE: MITTLERER OSTEN UND AFRIKA

25.6 Fusionen und Übernahmen

25.7 PRODUKTENTWICKLUNG & ZULASSUNGEN

25.8 ERWEITERUNGEN

25.9 RECHTLICHE ÄNDERUNGEN

25.1 Partnerschaften und andere strategische Entwicklungen

26. Globaler Markt für implantierbare Herzrhythmusmanagementsysteme, SWOT- und DBR-Analyse

27. Globaler Markt für implantierbare Herzrhythmusmanagementsysteme, Unternehmensprofil

27.1 ABBOTT

27.1.1 Unternehmensübersicht

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 Aktuelle Entwicklungen

27.2 MEDTRONIC

27.2.1 Unternehmensübersicht

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 Aktuelle Entwicklungen

27.3 BOSTON SCIENTIFIC CORPORATION ODER IHRE VERBUNDENEN UNTERNEHMEN

27.3.1 Unternehmensübersicht

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 Aktuelle Entwicklungen

27.4 LEPU MEDICAL TECHNOLOGY (BEIJING) CO.,LTD.

27.4.1 Unternehmensübersicht

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 Aktuelle Entwicklungen

27.5 BIOTRONIK

27.5.1 Unternehmensübersicht

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 Aktuelle Entwicklungen

27.6 LILA MIKROPORT

27.6.1 Unternehmensübersicht

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 Aktuelle Entwicklungen

27.7 MEDICO SRL

27.7.1 Unternehmensübersicht

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 Aktuelle Entwicklungen

27,8 VITATRON HOLDING BV

27.8.1 Unternehmensübersicht

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 Aktuelle Entwicklungen

27.9 CAIRDAC

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 Umsatzanalyse

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 Aktuelle Entwicklungen

27.1 LIVANOVA PLC + MICROPORT SCIENTIFIC CORPORATION

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 Aktuelle Entwicklungen

27.11 CAMERON HEALTH INC.

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 Aktuelle Entwicklungen

27.12 SHREE PACETRONIX LTD.

27.12.1 Unternehmensübersicht

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 Aktuelle Entwicklungen

27.13 DONATELLE

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 Aktuelle Entwicklungen

27.14 MEDIVED INNOVATIONS PVT LTD

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 Aktuelle Entwicklungen

27.15 EBR SYSTEMS, INC.

27.15.1 Unternehmensübersicht

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie. Daher kann die Liste auf Anfrage geändert oder ersetzt werden. Zugehörige Berichte sind verfügbar.

28. ZUGEHÖRIGER BERICHT

29. SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.