Global Implantable Pulse Generators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.39 Billion

USD

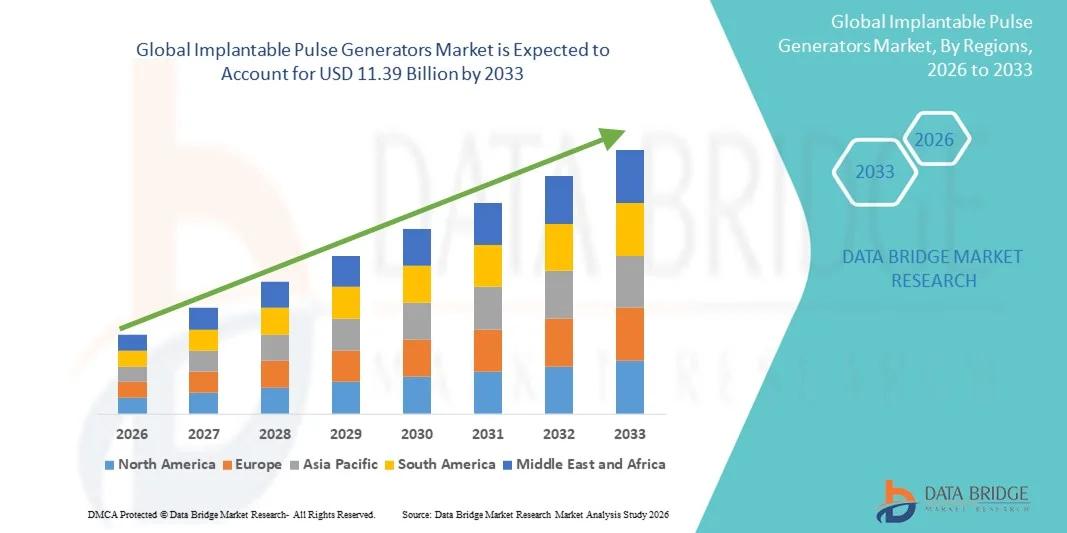

11.39 Billion

2025

2033

USD

5.39 Billion

USD

11.39 Billion

2025

2033

| 2026 –2033 | |

| USD 5.39 Billion | |

| USD 11.39 Billion | |

| % | |

|

Marktsegmentierung für implantierbare Impulsgeneratoren weltweit nach Produkttyp (implantierbare Herzschrittmacher, implantierbare Defibrillatoren, Cochlea-Implantate, implantierbare Nervenstimulatoren (FES), implantierbare Infusionspumpen und implantierbare aktive Überwachungsgeräte), Anwendung (neurovaskuläre Erkrankungen, kardiovaskuläre Erkrankungen und Orthopädie) und Endnutzer (Krankenhäuser, ambulante Operationszentren , häusliche Pflege und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für implantierbare Impulsgeneratoren

- Der globale Markt für implantierbare Impulsgeneratoren hatte im Jahr 2025 einen Wert von 5,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,81 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen wie Parkinson, chronischer Schmerzen und Epilepsie sowie durch die verstärkte Anwendung fortschrittlicher Neuromodulationstherapien für eine effektive Langzeitbehandlung angetrieben.

- Darüber hinaus beschleunigen die steigende Nachfrage nach minimalinvasiven Behandlungsmethoden, die kontinuierlichen technologischen Fortschritte bei implantierbaren Geräten und die wachsenden Gesundheitsausgaben die Verbreitung von implantierbaren Impulsgeneratoren und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für implantierbare Impulsgeneratoren

- Implantierbare Impulsgeneratoren (IPGs), die elektrische Stimulation an spezifische Nerven oder Hirnregionen abgeben, werden aufgrund ihrer Präzision, Programmierbarkeit und Kompatibilität mit minimalinvasiven chirurgischen Techniken zunehmend zu unverzichtbaren Bestandteilen moderner Neuromodulationstherapien.

- Die steigende Nachfrage nach implantierbaren Impulsgeneratoren wird in erster Linie durch die zunehmende Verbreitung chronischer neurologischer und schmerzbedingter Erkrankungen, die wachsende Zahl älterer Menschen und die kontinuierlichen Fortschritte in der Batterietechnologie und der Geräteminiaturisierung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,6 % den Markt für implantierbare Impulsgeneratoren. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die starke Präsenz führender Medizintechnikhersteller und die zunehmende Anwendung von Neuromodulationstherapien bei Erkrankungen wie Parkinson, chronischen Schmerzen und Epilepsie. Der US-Markt verzeichnet ein signifikantes Wachstum, unterstützt durch günstige Erstattungspolitiken, steigende Investitionen in Forschung und Entwicklung sowie die wachsende Zahl klinischer Anwendungen von implantierbaren Impulsgeneratoren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für implantierbare Impulsgeneratoren sein und eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, die durch steigende Gesundheitsausgaben, einen verbesserten Zugang zu fortschrittlichen Medizintechnologien und ein wachsendes Patientenbewusstsein in Ländern wie China, Japan und Indien angetrieben wird.

- Das Segment der Herz-Kreislauf-Erkrankungen hatte 2025 mit 46,5 % den größten Marktanteil, was auf die weltweit steigende Inzidenz von Herzinsuffizienz, Herzrhythmusstörungen und ischämischer Herzkrankheit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für implantierbare Impulsgeneratoren

|

Attribute |

Implantierbare Impulsgeneratoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für implantierbare Impulsgeneratoren

Zunehmende Fortschritte bei Miniaturisierung und Batterieeffizienz

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für implantierbare Impulsgeneratoren ist die kontinuierliche Weiterentwicklung in Bezug auf Miniaturisierung und energieeffiziente Designs. Hersteller entwickeln kleinere, leistungsstärkere Geräte, die eine präzise Stimulation mit längerer Akkulaufzeit ermöglichen, den Patientenkomfort verbessern und die Häufigkeit von Austauschoperationen reduzieren.

- So stellte Medtronic beispielsweise im Mai 2024 einen wiederaufladbaren, implantierbaren Impulsgenerator der nächsten Generation mit einer verlängerten Batterielebensdauer von fast 15 Jahren vor. Ziel ist es, die Patientenerfahrung zu verbessern und die Häufigkeit chirurgischer Eingriffe zu reduzieren. Diese Innovation unterstreicht den Fokus der Branche auf langfristige Leistungsfähigkeit und patientenorientiertes Design.

- Die Nachfrage nach kompakten, robusten und hocheffizienten IPGs steigt in Anwendungsbereichen wie der Tiefenhirnstimulation (THS), der Rückenmarkstimulation (SCS) und dem Herzrhythmusmanagement. Diese Geräte verbessern nicht nur die Therapiegenauigkeit, sondern bieten auch deutliche Vorteile bei der drahtlosen Programmierung und dem Ladekomfort.

- Die Integration adaptiver Stimulationsalgorithmen und Echtzeit-Feedback-Technologie revolutioniert die Neuromodulationstherapie und ermöglicht es den Geräten, sich automatisch an physiologische Veränderungen anzupassen. Diese Verbesserungen optimieren die Behandlungsergebnisse und die Lebensqualität von Patienten mit chronischen Schmerzen, Epilepsie, Parkinson und Herzrhythmusstörungen signifikant.

- Hersteller investieren massiv in die Entwicklung biokompatibler Materialien und neuartiger Energielösungen wie drahtloses Laden und Energiegewinnungstechnologien, um die Lebensdauer von Implantaten zu verlängern und die Invasivität zu minimieren. Diese Entwicklungen setzen neue Maßstäbe in der Entwicklung implantierbarer Medizinprodukte.

- Dieser Trend hin zu intelligenten, kompakten und energieoptimierten IPGs verändert die Therapielandschaft, indem er Neuromodulations- und Herzstimulationstherapien für Patienten weltweit zugänglicher, effizienter und komfortabler macht.

Marktdynamik implantierbarer Impulsgeneratoren

Treiber

Zunehmende Verbreitung chronischer Krankheiten und wachsende Anwendungsmöglichkeiten der Neuromodulation

- Die steigende Häufigkeit neurologischer und kardiovaskulärer Erkrankungen in Verbindung mit dem zunehmenden Einsatz der Neuromodulationstherapie treibt das Wachstum des globalen Marktes für implantierbare Impulsgeneratoren (IPG) maßgeblich an. Da chronische Erkrankungen wie Parkinson, chronische Schmerzen und Epilepsie immer häufiger auftreten, steigt die Nachfrage nach fortschrittlichen IPG-Systemen kontinuierlich.

- So kündigte Abbott beispielsweise im April 2025 die Markteinführung seines neuen Neurostimulationssystems Proclaim Plus zur Schmerztherapie an. Dieses System zeichnet sich durch eine kontinuierliche Therapieanpassung aus, die Patienten hilft, mit weniger manuellen Anpassungen eine langfristige Linderung zu erzielen. Solche Innovationen unterstreichen die wachsende klinische Relevanz von Neuromodulationstechnologien.

- Die weltweit wachsende Zahl älterer Menschen und die steigende Nachfrage nach minimalinvasiven Behandlungen fördern die zunehmende Verbreitung implantierbarer Impulsgeneratoren. Diese Geräte ermöglichen die präzise Stimulation von Zielnerven und bieten eine effektive Symptomkontrolle bei reduziertem Operationsrisiko und kürzeren Genesungszeiten.

- Darüber hinaus fördert das wachsende Bewusstsein von medizinischem Fachpersonal für die therapeutischen Vorteile der elektrischen Stimulation die Ausweitung der IPG-Anwendungen über traditionelle Bereiche hinaus, darunter Blasenkontrolle, Migränebehandlung und gastrointestinale Regulation.

- Technologische Fortschritte wie drahtlose Kommunikation, verbesserte Elektrodenkonstruktionen und softwarebasierte Therapieanpassung haben die Benutzerfreundlichkeit der Geräte und die Patientencompliance verbessert. Diese Entwicklungen fördern eine breitere Akzeptanz der IPG-Therapie in der klinischen Praxis.

- Die weltweite Nachfrage nach IPGs dürfte im nächsten Jahrzehnt deutlich steigen, da Gesundheitssysteme zunehmend fortschrittliche Neuromodulationslösungen einsetzen, um chronische, therapieresistente Erkrankungen effizient zu behandeln.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Einschränkungen bei der Kostenerstattung

- Die hohen Anschaffungskosten implantierbarer Impulsgeneratoren und die begrenzte Kostenerstattung in vielen Schwellenländern stellen weiterhin ein großes Hindernis für deren breite Anwendung dar. Die Kosten umfassen nicht nur das Gerät selbst, sondern auch den chirurgischen Eingriff und die laufende Wartung.

- In vielen Entwicklungsländern sind beispielsweise die Erstattungsrahmen für Neurostimulationstherapien noch unterentwickelt, was Patienten und Krankenhäuser trotz ihrer nachgewiesenen klinischen Vorteile davon abhält, solche fortschrittlichen Behandlungsoptionen anzuwenden.

- Die Komplexität der Zulassungs- und Erstattungsprozesse für implantierbare Medizinprodukte verschärft die Herausforderung, da Hersteller in verschiedenen Regionen unterschiedliche regulatorische Rahmenbedingungen und Preisdruck berücksichtigen müssen. Dies führt häufig zu verzögerten Produkteinführungen und eingeschränktem Patientenzugang.

- Darüber hinaus verursacht der Austausch von Geräten aufgrund von Batterieerschöpfung oder mechanischen Defekten zusätzliche Kosten für Patienten und Gesundheitssysteme. Obwohl wiederaufladbare und langlebige Modelle dieses Problem gemildert haben, bleibt die Bezahlbarkeit ein wichtiges Anliegen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Der Mangel an qualifizierten, in Neurostimulationsverfahren geschulten Chirurgen und der Bedarf an fortschrittlicher Infrastruktur begrenzen die Verbreitung von IPG-Therapien in bestimmten Regionen. Die Schließung dieser Lücken durch spezialisierte Ausbildungsprogramme und eine verbesserte Gesundheitsfinanzierung ist für die Marktexpansion unerlässlich.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich führende Hersteller auf kostenoptimierte Produktion, Partnerschaften im Bereich der Kostenerstattung und Bildungsinitiativen, um das Bewusstsein der Ärzte zu schärfen und den Zugang zu Behandlungen für verschiedene Einkommensgruppen zu erweitern.

Marktübersicht für implantierbare Impulsgeneratoren

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für implantierbare Impulsgeneratoren in implantierbare Herzschrittmacher, implantierbare Defibrillatoren, Cochlea-Implantate, implantierbare Nervenstimulatoren (FES), implantierbare Infusionspumpen und implantierbare aktive Überwachungsgeräte unterteilt. Das Segment der implantierbaren Herzschrittmacher dominierte den Markt mit dem größten Umsatzanteil von 37,6 % im Jahr 2025, bedingt durch die zunehmende Prävalenz von Herzrhythmusstörungen und Bradykardie bei älteren Menschen. Technologische Fortschritte, darunter MRT-kompatible und drahtlos telemetriefähige Herzschrittmacher, haben die klinische Akzeptanz erhöht. Ihre Zuverlässigkeit, lange Akkulaufzeit und verbesserte Fernüberwachungsfunktionen haben ihre Marktführerschaft ebenfalls gestärkt. Darüber hinaus haben eine gut ausgebaute Gesundheitsinfrastruktur in entwickelten Regionen und unterstützende Erstattungsrahmen die Verbreitung beschleunigt. Das wachsende Bewusstsein für die frühzeitige Behandlung von Herzrhythmusstörungen und die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen tragen weiterhin zur anhaltenden Nachfrage nach modernen Herzschrittmachern bei.

Das Segment der implantierbaren Nervenstimulatoren (FES) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden Anwendungen in der Schmerztherapie, der Rückenmarkstimulation und der Behandlung neurologischer Erkrankungen wie Parkinson und Epilepsie. Diese Geräte stimulieren gezielt Nerven, verbessern die Beweglichkeit und lindern Schmerzen. Die Einführung miniaturisierter, wiederaufladbarer und adaptiver FES-Geräte trägt zusätzlich zu ihrer Beliebtheit bei. Steigende Investitionen in die Neurostimulationsforschung und ein wachsendes Bewusstsein der Ärzte für Therapien zur funktionellen Wiederherstellung werden das Wachstum voraussichtlich weiter ankurbeln. Der zunehmende Einsatz sowohl im klinischen Bereich als auch in der häuslichen Pflege positioniert dieses Segment als wichtigen Wachstumstreiber der kommenden Jahre.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für implantierbare Impulsgeneratoren in die Segmente Neurovaskuläre Erkrankungen, Kardiovaskuläre Erkrankungen und Orthopädie unterteilt. Das Segment Kardiovaskuläre Erkrankungen wird 2025 mit 46,5 % den größten Marktanteil ausmachen, bedingt durch die weltweit steigende Inzidenz von Herzinsuffizienz, Arrhythmien und ischämischer Herzkrankheit. Implantierbare Geräte wie Herzschrittmacher und Defibrillatoren sind heute unverzichtbare Bestandteile der modernen Herzversorgung und ermöglichen lebensrettende Eingriffe sowie Echtzeit-Überwachung. Fortschritte in der Telemetrie, der Ferndiagnostik und bei biokompatiblen Materialien haben die Behandlungsergebnisse verbessert. Zudem fördern zunehmende staatliche Initiativen zur Früherkennung und Behandlung von Herzerkrankungen die Akzeptanz dieser Geräte. Die Verfügbarkeit kompakter, langlebiger und einfach zu implantierender Impulsgeneratoren hat die führende Position dieses Segments auf dem Weltmarkt weiter gefestigt.

Das Segment der neurovaskulären Erkrankungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Anwendung von Neurostimulationstherapien bei Epilepsie, chronischen Schmerzen, Depressionen und Bewegungsstörungen. Rasante Fortschritte in der Neuromodulationsforschung, gepaart mit positiven klinischen Ergebnissen, treiben die Akzeptanz dieser Therapien voran. Die Entwicklung von Closed-Loop-Stimulationstechnologien und hirnsensitiven implantierbaren Stimulatoren (IPGs) verbessert die therapeutische Präzision. Darüber hinaus beflügeln das wachsende Bewusstsein für alternative, nicht-pharmakologische Behandlungsmethoden und die unterstützende Kostenerstattungspolitik in entwickelten Märkten die Nachfrage. Die steigende Prävalenz neurologischer Erkrankungen und die Entwicklung minimalinvasiver Implantationstechniken werden die starke Dynamik in diesem Segment im Prognosezeitraum voraussichtlich aufrechterhalten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für implantierbare Impulsgeneratoren in Krankenhäuser, ambulante Operationszentren, häusliche Pflege und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 55,8 % im Jahr 2025. Dies ist auf die hohe Anzahl an Implantationen zurückzuführen, die in Krankenhäusern aufgrund der dort verfügbaren modernen chirurgischen Infrastruktur und des qualifizierten Fachpersonals durchgeführt werden. Krankenhäuser bleiben die Hauptstandorte für kardiale und neurologische Implantationen, da sie Zugang zu spezialisierten Diagnose- und postoperativen Überwachungseinrichtungen haben. Kontinuierliche Nachsorge, sofortige Notfallversorgung und eine umfassende Nachsorge stärken die führende Position der Krankenhäuser. Darüber hinaus tragen staatlich geförderte Krankenhausprogramme und eine hohe Kostenerstattung für komplexe Implantationen weiter zu ihrer Spitzenposition auf dem Weltmarkt bei.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,1 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verlagerung hin zu kosteneffizienten und ambulanten Implantationsverfahren. AOZ bieten im Vergleich zu traditionellen Krankenhausoperationen kürzere Genesungszeiten, ein geringeres Infektionsrisiko und reduzierte Gesamtkosten. Die zunehmende Integration von Technologien, wie beispielsweise minimalinvasive IPG-Implantationen und drahtlose postoperative Überwachung, erhöht die Patientensicherheit und die betriebliche Effizienz. Darüber hinaus tragen unterstützende Maßnahmen, die die Entlassung am selben Tag und den Patientenkomfort fördern, dazu bei, dass sowohl Patienten als auch Ärzte sich für AOZ-basierte Eingriffe entscheiden. Steigende Investitionen in den Ausbau der AOZ-Infrastruktur weltweit werden das rasante Wachstum dieses Segments in den kommenden Jahren voraussichtlich weiter verstärken.

Marktanalyse für implantierbare Impulsgeneratoren

- Nordamerika dominierte den Markt für implantierbare Impulsgeneratoren mit dem größten Umsatzanteil von 41,6 % im Jahr 2025.

- Gekennzeichnet durch eine fortschrittliche Gesundheitsinfrastruktur, eine starke Präsenz wichtiger Hersteller medizinischer Geräte und die zunehmende Anwendung von Neuromodulationstherapien bei Erkrankungen wie Parkinson, chronischen Schmerzen und Epilepsie

- Die Vormachtstellung der Region wird zusätzlich gestärkt durch günstige Erstattungsrahmen, robuste klinische Forschungsprogramme und die steigende Nachfrage nach miniaturisierten, wiederaufladbaren Geräten, die den Patientenkomfort und die Behandlungsergebnisse verbessern.

Einblick in den US-Markt für implantierbare Impulsgeneratoren

Der US-amerikanische Markt für implantierbare Impulsgeneratoren erzielte 2025 den größten Umsatzanteil in Nordamerika. Zu diesem Erfolg trugen starke Forschungs- und Entwicklungsinitiativen, die zunehmende Verbreitung neurologischer Erkrankungen und die hohe Technologieakzeptanz im Gesundheitswesen bei. Das Land profitiert von günstigen Erstattungsstrukturen, einer wachsenden älteren Bevölkerung und der Verfügbarkeit fortschrittlicher Implantate von führenden Anbietern wie Medtronic, Abbott und Boston Scientific. Der zunehmende Einsatz implantierbarer Neurostimulatoren zur Behandlung von Schmerzen und Bewegungsstörungen treibt das Marktwachstum weiterhin an.

Einblick in den europäischen Markt für implantierbare Impulsgeneratoren

Der europäische Markt für implantierbare Impulsgeneratoren wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Zahl chronischer Erkrankungen, staatliche Förderprogramme für medizinische Innovationen und die starke Nachfrage nach minimalinvasiven Therapien. In Europa ist ein stetiger Anstieg von Neurostimulations- und Herzschrittmacher-Eingriffen zu beobachten, insbesondere in Deutschland, Großbritannien und Frankreich. Der Fokus der Region auf Patientensicherheit, Einhaltung regulatorischer Vorgaben und klinische Wirksamkeit fördert weiterhin das Marktwachstum, unterstützt durch die technologische Integration in die Gesundheitssysteme.

Einblick in den britischen Markt für implantierbare Impulsgeneratoren

Der Markt für implantierbare Impulsgeneratoren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Herz-Kreislauf- und neurologischen Erkrankungen, steigende Investitionen in die Gesundheitsinfrastruktur und die verstärkte Nutzung fortschrittlicher implantierbarer Medizinprodukte. Die wachsende Präferenz der Patienten für personalisierte Therapien und die staatliche Förderung digitaler Gesundheitsinitiativen tragen zusätzlich zur Marktdurchdringung bei.

Einblick in den deutschen Markt für implantierbare Impulsgeneratoren

Der deutsche Markt für implantierbare Impulsgeneratoren dürfte ein stetiges Wachstum verzeichnen, getrieben durch starke klinische Forschungsprogramme, ein etabliertes Gesundheitssystem und eine hohe Akzeptanz innovativer Implantattechnologien. Deutsche Hersteller und Krankenhäuser konzentrieren sich zunehmend auf die Entwicklung und den Einsatz von MRT-kompatiblen und wiederaufladbaren Impulsgeneratoren für die neurologische Langzeitversorgung.

Markteinblicke für implantierbare Impulsgeneratoren im asiatisch-pazifischen Raum

Der Markt für implantierbare Impulsgeneratoren im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein verbesserter Zugang zu fortschrittlichen Neuromodulationstherapien sowie die zunehmende Verbreitung chronischer Schmerzen und neurologischer Erkrankungen. Länder wie China, Japan und Indien führen das regionale Wachstum an, unterstützt durch staatliche Gesundheitsreformen, rasante Fortschritte in der Medizintechnik und ein wachsendes Bewusstsein für implantierbare Therapieoptionen.

Einblick in den japanischen Markt für implantierbare Impulsgeneratoren

Der japanische Markt für implantierbare Pulsgeneratoren gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Forschungsbasis und der wachsenden älteren Bevölkerung des Landes zunehmend an Dynamik. Japans Fokus auf Präzisionsmedizin und die Integration digitaler Überwachungssysteme mit implantierbaren Pulsgeneratoren sind wesentliche Wachstumstreiber. Die steigende Prävalenz neurodegenerativer und kardialer Erkrankungen stimuliert weiterhin die Nachfrage nach innovativen IPG-Geräten.

Einblick in den chinesischen Markt für implantierbare Impulsgeneratoren

Der chinesische Markt für implantierbare Impulsgeneratoren erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende staatliche Investitionen in die Modernisierung des Gesundheitswesens, den Ausbau der Produktionskapazitäten und die große Anzahl von Patienten mit Bedarf an Herz- und neurologischen Implantaten zurückzuführen. Die zunehmende Präsenz inländischer Hersteller und Kooperationen mit globalen Medizintechnikunternehmen treiben das Marktwachstum in China zusätzlich voran.

Marktanteil implantierbarer Impulsgeneratoren

Die Branche der implantierbaren Impulsgeneratoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- LivaNova PLC (UK)

- Biotronik SE & Co. KG (Deutschland)

- Nevro Corp. (USA)

- Synapse Biomedical Inc. (USA)

- NeuroPace, Inc. (USA)

- SynCardia Systems, LLC (USA)

- Cochlear Limited (Australien)

- Austin Medical, Inc. (USA)

- Stimwave Technologies (USA)

- Greatbatch Medical (USA)

- Axonics, Inc. (USA)

- NevroMedix GmbH (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für implantierbare Impulsgeneratoren

- Im Oktober 2022 erhielt Nevro Corp. die FDA-Zulassung in den USA für das Rückenmarkstimulationssystem Senza® HFX iQ™, das künstliche Intelligenz für die personalisierte Behandlung chronischer Schmerzen nutzt. Dieses innovative System lernt kontinuierlich dazu und passt die Stimulationseinstellungen anhand des Patientenfeedbacks an – ein wichtiger Fortschritt in der intelligenten Neuromodulationstherapie.

- Im Dezember 2022 brachte Abbott Laboratories Eterna auf den Markt, eines der weltweit kleinsten wiederaufladbaren Rückenmarkstimulationssysteme. Es bietet eine längere Therapiedauer und einen höheren Patientenkomfort. Die Innovation konzentrierte sich auf Miniaturisierung und längere Ladeintervalle und unterstrich Abbotts führende Position im Bereich fortschrittlicher implantierbarer Neurostimulationsgeräte.

- Im August 2023 erhielt Medtronic plc die CE-Kennzeichnung für seinen Inceptiv™ Closed-Loop-Rückenmarkstimulator, das erste Closed-Loop-SCS-System des Unternehmens in Europa. Das Gerät nutzt Echtzeit-Sensorik, um die Stimulation automatisch an die Physiologie des Patienten anzupassen und stellt damit einen Durchbruch in der patientenspezifischen Schmerztherapie dar.

- Im Januar 2024 erhielt Medtronic plc die US-amerikanische FDA-Zulassung für sein Percept™ RC Tiefenhirnstimulationssystem (THS), den ersten wiederaufladbaren Neurostimulator mit BrainSense™-Technologie, der Hirnsignale während der Therapie aufzeichnet. Diese Entwicklung verbessert die Präzisionsbehandlung neurologischer Erkrankungen wie Parkinson und essentiellem Tremor und stärkt Medtronics Innovationskraft im Bereich implantierbarer Impulsgeneratoren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.